Vendre son entreprise à un fonds d’investissement n’a plus rien d’exceptionnel. Pour de nombreuses PME et ETI, c’est même devenu le scénario le plus probable face à la montée en puissance du private equity. Selon plusieurs études citées dans le rapport (Bpifrance, CCI France), une part croissante des dirigeants choisit désormais un fonds plutôt qu’un concurrent industriel, avec à la clé des valorisations en moyenne supérieures de 10 à 15 % pour les sociétés à fort potentiel.

Derrière l’attrait de la cession à un fonds se cachent des différences complexes : acheteur industriel vs fonds, mécanisme de LBO, négociation des garanties, choix entre cession de titres ou de fonds, fiscalité (PFU, apport-cession, FCPR/FPCI), due diligence, lettre d’intention et calendrier. Vendre à un fonds ne s’improvise pas et nécessite une préparation rigoureuse.

Cet article propose un panorama complet, concret et structuré du parcours de cession à un fonds de private equity, en s’appuyant exclusivement sur les faits issus du rapport de recherche.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Vendre à un fonds plutôt qu’à un industriel : un changement de logique

Un industriel rachète une entreprise pour l’intégrer, créer des synergies, renforcer une activité ou éliminer un concurrent. Un fonds d’investissement, lui, achète un potentiel de croissance.

L’acheteur industriel raisonne en synergies opérationnelles (mutualisation de sites, optimisation de la production, économies d’échelle, rationalisation des équipes). Il peut valoriser une cible en fonction des gains de coûts qu’il espère dégager. Un fonds, en revanche, se projette dans un plan de développement, s’intéresse à la capacité de l’entreprise à croître, à améliorer sa rentabilité et à être revendue plus cher dans quelques années.

Cette différence de logique se traduit directement dans la valorisation : un fonds peut accepter de payer plus cher qu’un concurrent industriel si l’entreprise présente une trajectoire de croissance claire, même imparfaite aujourd’hui, car il raisonne en multiple de résultats futurs et en effet de levier financier.

Continuité managériale et « deuxième sortie »

Autre différence majeure : le rôle du dirigeant. En vendant à un concurrent, le cédant sort souvent totalement du capital et des fonctions opérationnelles. Le repreneur intègre l’activité, fusionne parfois les équipes, ferme des sites, réorganise les fonctions.

Un fonds privilégie l’équipe en place, sans absorber les fonctions dans un autre groupe, et vise à développer l’entreprise telle quelle avec une gouvernance structurée et une discipline financière renforcée.

– vend une partie significative du capital, sécurise son patrimoine personnel

– reste aux commandes opérationnelles pendant quelques années

– conserve une participation minoritaire qui pourra être revendue lors d’une « deuxième sortie »

Les données issues du rapport montrent que, pour de nombreux dirigeants, le gain réalisé lors de cette seconde cession peut dépasser celui de la première vente au fonds, si le plan de croissance a été bien exécuté.

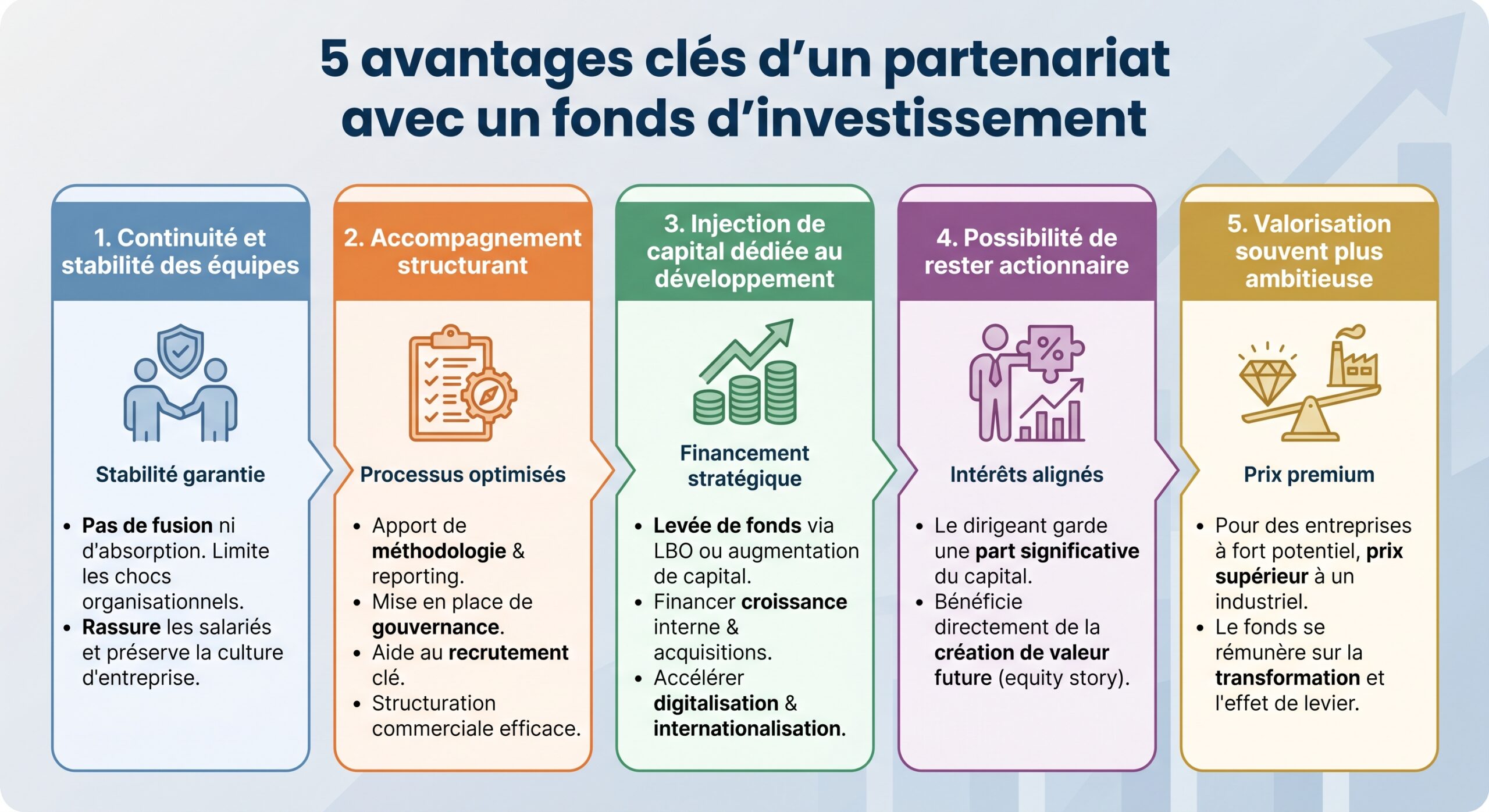

Avantages spécifiques d’une cession à un fonds

Vendre à un fonds d’investissement présente plusieurs atouts lorsque l’objectif du dirigeant n’est pas un départ brutal mais une transition accompagnée :

À l’inverse, si votre priorité est l’intégration rapide dans un groupe, la réalisation immédiate de synergies industrielles ou la sortie complète sans transition, la vente à un concurrent reste une option pertinente.

Comment un fonds finance le rachat : la mécanique du LBO

La grande majorité des opérations de private equity se font via des montages de type LBO (Leveraged Buy-Out). L’idée est simple : utiliser la capacité de génération de cash de la cible pour financer son propre rachat.

Schéma type d’un LBO

Un LBO repose sur la création d’une société holding (NewCo ou holding d’acquisition) qui va porter l’endettement d’acquisition :

| Étape | Description | Acteur principal |

|---|---|---|

| 1 | Création d’une holding d’acquisition (NewCo) | Fonds + management |

| 2 | Apport de fonds propres (30 % env.) | Fonds et dirigeants |

| 3 | Levée de dette (environ 70 % du prix) | Banques (dette senior, mezzanine) |

| 4 | Rachat des titres de la cible par la holding | NewCo → vendeur |

| 5 | Remboursement de la dette sur la durée | Dividendes et cash-flows de la cible remontés à la holding |

Dans ce schéma, la holding finance typiquement l’acquisition à hauteur de 70 % par de la dette (dette senior remboursable sur environ 7 ans, éventuellement complétée par de la dette mezzanine) et 30 % par des fonds propres (apport en capital du fonds et du management).

Les flux de trésorerie (EBITDA, free cash-flow) dégagés par la société opérationnelle (OpCo) sont remontés à la holding sous forme de dividendes ou de management fees, qui servent à payer intérêts et capital de la dette.

Triple levier : financier, opérationnel, fiscal

Un LBO joue sur trois leviers principaux :

Trois leviers principaux permettent d’accroître la rentabilité d’une opération de LBO : le levier financier, le levier opérationnel et le levier fiscal.

Plus la part de dette est élevée par rapport aux fonds propres, plus le rendement sur les capitaux investis peut être élevé, à condition que la rentabilité de la cible dépasse le coût de la dette.

Amélioration de la performance opérationnelle (réduction de coûts, optimisation du BFR, repositionnement stratégique, digitalisation…) qui augmente l’EBITDA et donc la valeur.

Les intérêts de la dette sont fiscalement déductibles et le régime mère-fille (intégration fiscale) permet de limiter la double imposition entre holding et filiale.

Les fonds de LBO visent en général un taux de rendement interne (TRI) de l’ordre de 15 à 25 %, en jouant simultanément sur ces trois leviers.

Risques et contraintes d’un LBO

Cette logique de levier comporte des risques non négligeables :

Les sociétés sous LBO présentent une probabilité de défaut supérieure de 44 % à celle de leurs pairs une année après l’opération

Le montage LBO implique aussi des covenants financiers stricts imposés par les banques, une pression accrue sur le management pour respecter le business plan et, en cas de difficultés, des marges de manœuvre d’investissement limitées.

Pour qu’une entreprise soit « LBOable », certains critères sont donc quasi obligatoires :

| Critère clé | Attente d’un fonds |

|---|---|

| Rentabilité (EBITDA) | Solide et récurrente |

| Cash-flow libre | Prévisible et suffisant pour le service de la dette |

| Endettement initial | Modéré avant l’opération |

| Équipe dirigeante | Expérimentée et stabilisée |

| Besoins d’investissement | Compatibles avec le poids de la dette |

Si votre société nécessite encore de lourds investissements de rattrapage, ou si la profitabilité est trop volatile, le LBO sera soit impossible, soit très risqué.

Cession de titres ou cession de fonds : ce que change un acheteur fonds

Lorsque l’acquéreur est un fonds de private equity, la structure juridique privilégiée est presque toujours la cession de titres (parts sociales ou actions), et non la cession de fonds de commerce.

Cession de titres : la norme pour un fonds

La cession de titres consiste pour l’associé (personne physique ou morale) à vendre les parts ou actions qu’il détient dans la société. Le fonds devient alors actionnaire de la même entité juridique : il reprend tout le patrimoine, actif et passif, contrats, dettes, salariés, contentieux éventuels.

Les conséquences principales sont les suivantes :

Lors de la cession, la société poursuit ses engagements (emprunts, baux, contrats) sans interruption, sauf clause de résiliation pour changement de contrôle. Le prix de cession est versé directement au vendeur sans séquestre légal obligatoire, et les formalités sont plus simples que pour une cession de fonds (pas de publication légale ni séquestre imposé).

En contrepartie, le fonds exige presque systématiquement une garantie d’actif et de passif (GAP), très structurée, pour se prémunir des risques liés à l’historique de la société (voir plus loin).

Les droits d’enregistrement sont limités (0,1 % pour les actions, 3 % pour les parts sociales, avec certains plafonds), et le vendeur est imposé sur sa plus-value (souvent via le PFU à 31,4 % ou l’échelle progressive, avec ou sans régimes de faveur type départ à la retraite).

Cession de fonds de commerce : plutôt pour les petits dossiers

La cession de fonds de commerce vise la vente de l’activité exploitée (clientèle, nom commercial, droit au bail, matériel, stocks éventuels), mais pas de la société elle-même. Le repreneur crée ou utilise sa propre structure pour racheter le fonds.

Principales implications :

– le repreneur ne reprend pas les dettes du cédant (sauf quelques solidarités fiscales) ni les créances

– les contrats ne sont pas automatiquement transférés, excepté ceux prévus par la loi (bail, contrats de travail)

– les salariés, eux, sont automatiquement transférés au repreneur, avec leur ancienneté et leurs droits

– le prix est séquestré plusieurs mois (en moyenne 5 mois) pour laisser courir les délais d’opposition des créanciers et les contrôles fiscaux

Ce schéma est plus fréquent pour les petits commerces, artisans, TPE de proximité. Il est beaucoup moins adapté au monde du private equity, qui cherche à racheter une structure exploitable immédiatement, avec l’ensemble de ses actifs et contrats. Pour un fonds, la cession de titres est donc, dans les faits, le standard.

Comment un fonds valorise votre entreprise

La valeur de marché d’une entreprise est avant tout une fourchette négociée entre vendeur et acheteur, mais elle repose sur des méthodes éprouvées. Pour les fonds de private equity, la référence reste le multiple d’EBITDA ajusté.

De l’EBITDA comptable à l’EBITDA « retraité »

Les fonds partent rarement des comptes bruts pour fixer un prix. Ils reconstruisent un EBITDA normalisé reflétant la rentabilité économique réelle, en neutralisant :

– la rémunération du dirigeant si elle est très supérieure ou inférieure à la norme marché

– les charges exceptionnelles (litiges, pénalités, restructurations, indemnités de départ)

– les dépenses personnelles ou familiales, logées à tort dans l’entreprise

– certains flux intra-groupes atypiques (loyers surévalués, management fees hors marché, etc.)

Schématiquement, le cheminement suivi par un fonds ressemble à ceci :

| Étape | Contenu | Effet fréquent |

|---|---|---|

| 1 | EBITDA issu des comptes annuels | Point de départ |

| 2 | Ajustement de la rémunération du dirigeant au niveau de marché | + / – |

| 3 | Ajustement des loyers liés au dirigeant (immobilier détenu) | + / – |

| 4 | Neutralisation des charges non récurrentes | + |

| 5 | Retraitement des dépenses personnelles/familiales | + |

| 6 | Obtention de l’EBITDA ajusté | Base de calcul |

| 7 | Application d’un multiple sectoriel | Valeur d’entreprise (EV) |

| 8 | Soustraction de la dette nette | Valeur des titres (Equity Value) |

| 9 | Ajustement du besoin en fonds de roulement (BFR) normatif | + / – (souvent ± 5 %) |

| 10 | Négociation éventuelle d’un earn-out (complément de prix) | + potentiel |

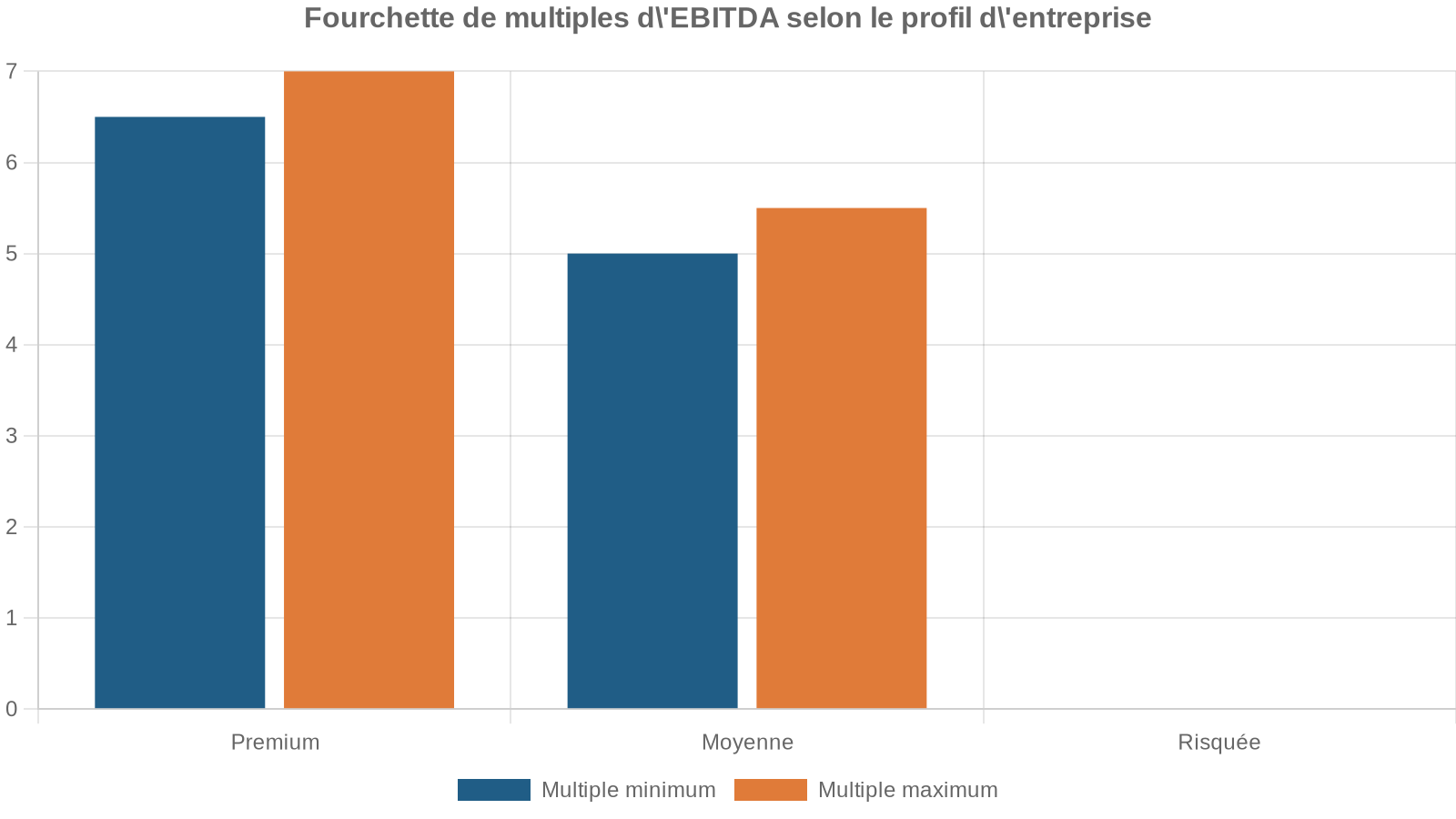

Dans de nombreux secteurs, les PME/ETI se valorisent dans une plage de 3 à 7 fois l’EBITDA ajusté, parfois plus pour des dossiers à forte croissance, très récurrents ou technologiques. Des études citées dans le rapport montrent, par exemple, des multiples EV/EBITDA de 4,5 à 8 pour des sociétés cotées, avec des pics au-delà de 11 dans certains segments (distribution alimentaire, etc.). Sur le non coté, les PME de qualité se situent souvent entre 4 et 8 fois l’EBITDA.

L’impact concret de votre profil sur le multiple

Le multiple appliqué dépend très fortement de la perception de risque et de potentiel par le fonds. Quelques facteurs illustratifs tirés du rapport :

Autrement dit, ce qui crée la valeur, ce n’est pas uniquement le niveau d’EBITDA, mais la qualité perçue de cet EBITDA : récurrence, diversification des revenus, solidité des contrats, robustesse des process, autonomie des équipes.

Méthodes complémentaires : DCF, actifs, comparables

Les fonds ne se contentent pas du seul multiple d’EBITDA ; ils le confrontent à d’autres approches :

La méthode DCF actualise les flux de trésorerie futurs (pertinente pour les SaaS ou contrats pluriannuels) mais reste sensible aux hypothèses. La méthode patrimoniale (ANR) réévalue les actifs et dettes (adaptée aux holdings). La méthode comparative repose sur des transactions similaires ou des sociétés cotées comparables.

En pratique, la valeur retenue résulte d’un panier de méthodes, pondérées, dans lequel le multiple d’EBITDA reste, pour un fonds, la colonne vertébrale.

De la lettre d’intention au closing : déroulé d’une vente à un fonds

Une opération de cession à un fonds s’inscrit dans un calendrier structuré, qui s’étale fréquemment sur 6 à 12 mois, voire davantage pour des dossiers complexes.

Étape 1 : Préparation, ciblage, dossier

Tout commence par une phase de préparation (« kick-off ») avec l’accompagnateur (banquier d’affaires, conseil M&A, expert-comptable) :

– clarification des objectifs personnels du dirigeant (sortie totale, maintien minoritaire, horizon de départ)

– diagnostic approfondi des forces, faiblesses et leviers de croissance

– revue du business plan et, si nécessaire, co-construction d’un plan à 3 ans

– recommandations techniques pour optimiser la valorisation

– collecte des informations nécessaires à la rédaction d’un teaser et d’un mémorandum d’information

Le temps nécessaire pour cette phase dépasse souvent 2 mois. L’idée est de construire un cahier des charges précis : profil des fonds ciblés (généralistes vs sectoriels, taille de fonds, ticket d’investissement, durée de détention), taille d’opération, appétit sectoriel.

Le teaser est envoyé de façon anonyme (sans nommer l’entreprise) : secteur, chiffre d’affaires, rentabilité, principaux atouts. Pour préserver la confidentialité, un intermédiaire peut servir de relai, et l’envoi du teaser est en pratique conditionné par la signature d’un accord de confidentialité (NDA).

Étape 2 : Premier contact, LOI et exclusivité

Une fois le teaser envoyé, les fonds intéressés signent un NDA. Ils reçoivent alors un Information Memorandum détaillé, qui contient :

– histoire et organisation de l’entreprise

– analyse de marché et de la concurrence

– états financiers passés et prévisions

– stratégie de développement

Avant de discuter d’un prix définitif, des réunions de présentation (management presentations) sont organisées pour valider la cohérence stratégique et la « chimie » entre les parties.

Sur la base de ces éléments, les fonds formulent des offres indicatives, puis, pour ceux retenus en short list, des lettres d’intention (LOI) plus structurées. La LOI comporte notamment :

– une fourchette de prix et parfois une méthode de calcul (multiple d’EBITDA, ARR, etc.)

– la structure de l’opération (rachat majoritaire, minoritaire, LBO, roll-over du dirigeant)

– les grandes lignes des conditions suspensives (obtention de financement, autorisations réglementaires, absence d’anomalies majeures)

– un calendrier proposé (durée de la due diligence, échéance de signature)

– une clause d’exclusivité, par laquelle le vendeur s’engage à ne plus négocier avec d’autres acquéreurs pendant une période donnée (souvent 4 à 8 semaines)

Même si la LOI n’est en général pas un engagement d’acheter, elle a une réelle portée juridique : elle encadre les négociations, impose une obligation de bonne foi, fixe un cadre de confidentialité et ouvre une phase d’audit approfondi.

Étape 3 : Due diligence, « moment de vérité »

Une fois la LOI signée et l’exclusivité accordée, le fonds déclenche la due diligence. C’est un audit multidimensionnel, mené à marche forcée, qui vise à vérifier chaque chiffre et chaque affirmation du dossier.

Les principaux volets de due diligence sont :

| Type de due diligence | Principaux points vérifiés |

|---|---|

| Financière | Qualité de l’EBITDA, BFR normatif, dette nette, cash-flow, engagements hors bilan |

| Comptable & fiscale | Conformité des déclarations, risques de redressement (TVA, IS, plus-values), régime fiscal |

| Juridique | Statuts, pactes d’associés, baux, contrats clients/fournisseurs, contentieux, clauses de changement de contrôle |

| Sociale / RH | Registre du personnel, contrats clés, litiges prud’homaux, politique de rémunération |

| Opérationnelle & IT | Processus métiers, systèmes d’information, cybersécurité |

| ESG / environnementale | Conformité réglementaire, risques environnementaux, gouvernance, parité |

Ces audits s’appuient sur une data room sécurisée, virtuelle, dans laquelle le vendeur met à disposition l’ensemble des documents requis selon une checklist fine (bilans, liasses fiscales, contrats, situations intermédiaires, organigramme, etc.).

Le fonds peut réagir à toute découverte de passif caché, de non-conformité sociale ou fiscale, ou d’écart sur l’EBITDA normalisé.

– ajuster le prix à la baisse

– renforcer les garanties demandées

– poser des conditions supplémentaires

– voire, dans les cas extrêmes, renoncer à l’opération

Pour le vendeur, préparer cette phase en amont via une vendor due diligence (VDD) – audit initié par le vendeur – permet d’anticiper les points faibles, de les corriger ou au minimum de les documenter, ce qui évite l’effet de surprise destructeur de confiance.

Étape 4 : Négociation du contrat (SPA) et des garanties

À l’issue des audits, les avocats des deux parties négocient et rédigent le Sales and Purchase Agreement (SPA), contrat définitif de cession. C’est là que se jouent les détails qui feront la différence en cas de problème ultérieur.

Le SPA inclut notamment :

– la description de l’opération (nombre de titres cédés, prix, modalités de paiement)

– les déclarations et garanties du vendeur (exactitude des comptes, absence de litiges majeurs non révélés, propriété des titres, etc.)

– la garantie d’actif et de passif (GAP), véritable cœur de la protection du fonds

– les mécanismes d’ajustement de prix (clause de révision de prix, locked box, earn-out)

– les conditions suspensives (accords de banques, autorisations réglementaires, levée des oppositions, etc.)

– les engagements post-closing (accompagnement du dirigeant, non-concurrence, non-sollicitation)

La garantie d’actif et de passif (GAP) : un enjeu central

La GAP est une garantie contractuelle autonome, par laquelle le vendeur s’engage à indemniser l’acheteur si, après la cession, apparaissent des dettes ou une diminution d’actifs dont l’origine est antérieure à la vente et qui n’étaient pas correctement déclarées ou valorisées.

Elle couvre :

– l’augmentation des passifs (dettes, charges, obligations) nés avant la date de cession

– la diminution des actifs (créances irrécouvrables, stocks surévalués, immobilisations surévaluées)

– les conséquences financières de ces événements sur la valeur de la société

Les principaux paramètres de la GAP sont :

| Élément | Ce qui se pratique généralement |

|---|---|

| Bénéficiaire | L’acheteur et/ou la société cible |

| Durée | En pratique 18 à 24 mois pour les garanties générales ; plus long (3–6 ans) pour le fiscal et le social |

| Point de départ | Date de signature ou date du bilan de référence |

| Plafond (cap) | Souvent 10 à 20 % du prix de cession en France, avec des caps pouvant aller plus haut sur les petites opérations |

| Seuil de déclenchement (de minimis) | Seuil unitaire par sinistre, désormais quasi systématique |

| Seuil global (basket) | En général autour de 1 % du prix : en deçà, pas d’indemnisation ; au-delà, indemnisation dès le premier euro (clause seuil) ou seulement sur la part excédentaire (clause franchise) |

| Procédure | Notification formelle, délai pour agir, association du vendeur à la défense, modalités de calcul de l’indemnité |

Deux grandes logiques existent :

– Garantie de reconstitution : le vendeur indemnise à hauteur exacte du passif découvert.

– Garantie de valeur : l’indemnité est calculée en fonction de la perte de valeur des titres, souvent plafonnée au prix de cession.

Pour sécuriser l’exécution de la GAP, le fonds exige fréquemment une « garantie de la garantie » : compte séquestre d’une partie du prix, garantie bancaire à première demande, nantissement de titres ou blocage de compte courant.

Étape 5 : Closing et transfert effectif

Une fois les conditions suspensives levées (accord des banques, décision des autorités de concurrence si besoin, consultations des représentants du personnel, etc.), vient le closing :

– signature des actes définitifs

– virement du prix (éventuellement via un séquestre partiel dédié aux garanties)

– transfert des pouvoirs, remise des « clés » (comptes bancaires, signatures, délégations)

– établissement d’une situation comptable intermédiaire, support de certains ajustements (notamment pour la mise en œuvre de la GAP)

Le closing marque l’aboutissement de plusieurs mois de travail, mais il ne clôt pas pour autant toutes les obligations : la période de garantie continue, et le dirigeant reste souvent en place pour mener le plan de développement aux côtés du fonds.

Fiscalité et ingénierie patrimoniale : le revers de la médaille

Vendre à un fonds à un bon multiple est une chose ; savoir ce qu’il vous restera net d’impôts en est une autre. Le rapport met en lumière plusieurs dispositifs structurants dans le contexte 2026.

PFU à 31,4 % et alternative au barème progressif

Par défaut, la plus-value réalisée par un particulier sur la vente de titres est soumise au Prélèvement Forfaitaire Unique (PFU), fixé à 31,4 % en 2026 (12,8 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux). Ce taux a été relevé par l’augmentation de la CSG sur les revenus du capital.

Le contribuable conserve la possibilité d’opter pour le barème progressif de l’impôt sur le revenu, auquel s’ajoute alors le même niveau de charges sociales (18,6 %). Cette option est globale pour l’ensemble des revenus du capital de l’année.

S’y ajoutent, le cas échéant, la contribution exceptionnelle sur les hauts revenus (CEHR) et la contribution différentielle sur les hauts revenus (CDHR), ce qui peut sensiblement majorer la facture pour les cessions importantes.

Apport-cession via holding : différer l’impôt pour réinvestir

Pour un dirigeant souhaitant céder à un fonds tout en réinvestissant une partie significative du produit, le mécanisme d’apport-cession (article 150‑0 B ter du CGI) reste un outil puissant.

Le schéma est le suivant :

1. Le dirigeant apporte ses titres de la société opérationnelle à une holding soumise à l’IS, qu’il contrôle. 2. Cet apport génère une plus-value, mais celle-ci est mise en report d’imposition automatiquement (aucun impôt n’est payé à ce stade). 3. La holding vend ensuite les titres au fonds ; la plus-value réalisée au niveau de la holding est quasi exonérée grâce au régime mère-fille (seule une quote-part de 12 % est imposée à l’IS, soit une charge effective de l’ordre de 3 à 4 %). 4. Pour maintenir ce report, si la vente intervient dans un délai court après l’apport, la holding doit réinvestir une partie significative du prix dans des activités éligibles.

Les dernières réformes ont durci ce dispositif : le seuil de réinvestissement a été relevé, les délais ajustés, et un suivi plus rigoureux est prévu. Les réinvestissements éligibles incluent notamment :

– la création ou l’acquisition de sociétés opérationnelles (commerciales, industrielles, artisanales, agricoles, libérales, financières)

– les prises de participation majoritaire ou augmentations de capital dans des sociétés d’exploitation

– l’investissement dans des fonds de private equity (FCPR, FPCI, SLP) investis à au moins 75 % en entreprises opérationnelles

L’intérêt de ce schéma, dans le cadre d’une vente à un fonds, est de neutraliser l’impôt immédiat sur la plus-value, de laisser la holding investir 100 % (ou presque) des capitaux, et d’organiser dans un second temps la perception de revenus (dividendes, rémunération) et la transmission patrimoniale.

Fonds fiscaux (FCPR, FPCI) : combiner cession et réinvestissement

Le rapport rappelle également le régime favorable des FCPR et FPCI fiscaux :

Les investissements dans les FIP et les FCPI peuvent donner droit à une réduction d’impôt allant jusqu’à 25% des sommes investies, dans la limite de 12 000 € pour une personne seule et 24 000 € pour un couple.

Pour un dirigeant cédant à un fonds, ces instruments peuvent servir soit de véhicule de réinvestissement via sa holding, soit de diversification patrimoniale en direct.

Régimes spécifiques : départ à la retraite, exonérations pro

D’autres régimes peuvent venir alléger la fiscalité de la cession :

– départ à la retraite du dirigeant : abattement fixe important sur la plus-value (jusqu’à 500 000 €), sous conditions de durée de détention et de cessation de fonctions

– exonérations professionnelles (type article 238 quindecies ou 151 septies du CGI) : exonération partielle ou totale des plus-values professionnelles selon la valeur de l’entreprise ou le niveau de chiffre d’affaires, surtout pertinentes pour les entreprises individuelles ou les petites sociétés

Dans une cession à un fonds, qui se fait généralement par cession de titres de sociétés soumises à l’IS, ces régimes s’appliquent de manière plus ciblée (notamment pour le départ à la retraite) et doivent être articulés avec l’option PFU, l’apport-cession et la structuration via holding.

Se préparer à vendre à un fonds : les quatre diagnostics à mener

Au vu des exigences des fonds, le rapport met en avant une méthode simple en quatre axes pour savoir si une vente à un fonds est réaliste et optimiser vos chances.

1. Clarifier vos objectifs personnels

Souhaitez-vous :

– sortir totalement et immédiatement ?

– sécuriser une partie de votre patrimoine tout en pilotant encore l’entreprise pendant quelques années ?

– préparer une transmission progressive (manager, famille, MBO, etc.) ?

Une cession à un fonds est particulièrement adaptée si vous voulez rester en place, mais en ayant déjà monétisé une partie substantielle de votre patrimoine, avec la perspective d’une seconde sortie plus tard.

2. Tester le potentiel de croissance

Les fonds privilégient les entreprises :

Sélection rigoureuse basée sur des fondamentaux solides et une visibilité financière

Capacité à dégager une rentabilité élevée sur chaque vente, signe d’un pricing power et d’une maîtrise des coûts.

Positionnement sur un secteur en croissance, offrant un potentiel de développement durable.

Disposer d’atouts différenciants et durables face à la concurrence (technologie, marque, brevets).

Génération de revenus prévisibles et réguliers via abonnements, contrats cadres ou maintenance.

Une société sans véritable potentiel de croissance sera perçue comme « mature » : elle intéressera davantage un industriel cherchant de la consolidation qu’un fonds qui vise une plus-value en 5 à 7 ans.

3. Mesurer la dépendance au dirigeant

Si le dirigeant concentre l’essentiel des fonctions critiques (ventes, technique, management, vision stratégique), le risque est élevé pour le fonds. Il cherchera soit à négocier un prix plus bas, soit à imposer une période de présence longue, soit, dans certains cas, à renoncer.

Une équipe de management autonome, des process documentés et une gouvernance claire sont des atouts majeurs pour l’organisation.

4. Cartographier vos « angles morts »

Les fonds scrutent de près :

– la structure de la dette et la capacité de remboursement

– l’état des contrats (durée, clauses de résiliation, dépendance à quelques clients)

– la propriété de la propriété intellectuelle (marques, brevets, logiciels)

– l’organisation RH et les risques sociaux

– les contentieux latents ou les risques fiscaux

Plus vous aurez nettoyé ces sujets en amont (mise à jour des registres, sécurisation des contrats clés, régularisation sociale, documentation IP), plus la due diligence sera fluide et la négociation apaisée.

Conclusion : vendre à un fonds, une opération exigeante mais riche en options

Vendre son entreprise à un fonds de private equity, ce n’est ni « vendre son âme à la finance » ni « décrocher le jackpot sans contrepartie ». C’est choisir un type d’acheteur très particulier :

– centré sur la croissance et la création de valeur à moyen terme

– fortement structuré, avec des exigences élevées en matière de transparence, de gouvernance et de performance

– capable de proposer des montages sophistiqués (LBO, roll-over, management package) et des valorisations ambitieuses pour les entreprises qui s’y prêtent

Pour le dirigeant, c’est l’occasion :

Pour bénéficier d’un double avantage stratégique, il est conseillé de sécuriser une partie substantielle de son patrimoine, puis de continuer l’aventure quelques années avec des moyens renforcés. Cela permet aussi de professionnaliser sa gouvernance et ses outils de pilotage, et, potentiellement, de réaliser une seconde sortie très attractive si le plan est réussi.

Mais cette voie impose un niveau de préparation rarement compatible avec une décision de dernière minute :

– anticiper 2 à 3 ans à l’avance pour améliorer la récurrence, la qualité de l’EBITDA, l’autonomie de l’équipe

– structurer sa documentation et son reporting en vue de la due diligence

– réfléchir en amont à la stratégie patrimoniale et fiscale (PFU, apport-cession, holding, fonds fiscaux, départ à la retraite)

En résumé, la cession à un fonds d’investissement n’est pas seulement un acte de vente, c’est un projet stratégique complet qui touche à la fois l’entreprise, ses équipes et le patrimoine du dirigeant. Bien préparée, elle peut devenir un formidable accélérateur de valeur – pour la société comme pour son fondateur.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.