Investir dans l’économie réelle, soutenir des PME régionales ou des start-up technologiques tout en allégeant sa facture fiscale : sur le papier, FCPI et FIP ont tout du placement “gagnant-gagnant”. Dans les faits, ces fonds sont devenus des produits de niche, à la fiscalité mouvante et aux performances souvent décevantes avant avantage fiscal. Pour un particulier, les comprendre vraiment est devenu indispensable avant de signer un bulletin de souscription.

Cet article s’appuie sur les données de l’AMF et de France Invest, ainsi que sur les dernières réformes fiscales jusqu’en 2026, pour analyser ce que l’on peut attendre des FCPI et des FIP, et identifier les cas où ils conservent leur pertinence dans une stratégie patrimoniale.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

FCPI et FIP : de quoi parle-t-on exactement ?

Les FCPI (Fonds Communs de Placement dans l’Innovation) et les FIP (Fonds d’Investissement de Proximité) sont des fonds de capital-investissement accessibles au grand public. Ils ont un point commun : canaliser l’épargne des particuliers vers des PME non cotées, en échange d’un double avantage fiscal, à l’entrée (réduction d’impôt) et à la sortie (exonération d’impôt sur le revenu sur les plus-values, sous conditions).

Derrière ce tronc commun, leurs objectifs diffèrent.

FCPI : miser sur les entreprises innovantes

Un FCPI a pour vocation de financer des entreprises dites “innovantes”, le plus souvent des PME technologiques, biotech, deeptech, ou issues du numérique.

Pour être éligible au quota “innovation” du fonds, une société doit :

– être une PME (moins de 2 000 salariés)

– être soumise à l’impôt sur les sociétés

– consacrer une part significative de ses charges à la R&D (au moins 10 % ou être labellisée entreprise innovante par Bpifrance, selon les régimes)

Certains FCPI récents se spécialisent sur quelques verticales jugées stratégiques : santé et sciences de la vie, numérique et infrastructures, transition énergétique, technologies industrielles (semi-conducteurs, robotique, spatial, défense), agriculture durable. D’autres vont plus loin en ciblant uniquement des “jeunes entreprises innovantes” (JEI) au sens fiscal, avec un régime d’avantage renforcé.

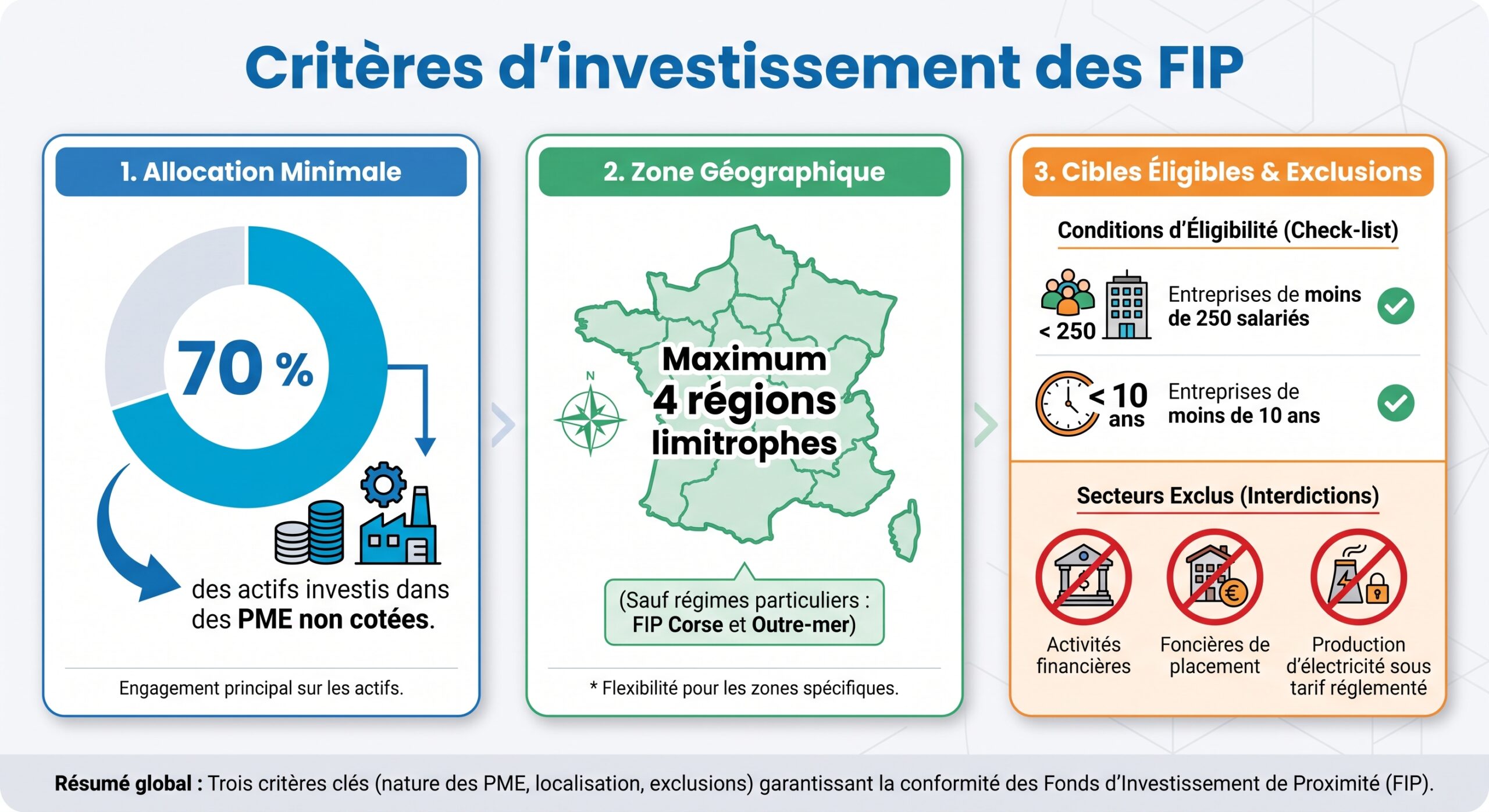

FIP : financer le tissu de PME régionales

Les FIP sont nés avec la loi Dutreil de 2003 pour combler le déficit de fonds propres des PME régionales. Là aussi, il s’agit de fonds de capital-investissement, mais la logique n’est plus sectorielle, elle est géographique.

Un FIP doit :

Les secteurs sont généralement plus “traditionnels” que dans les FCPI : industrie, commerce de proximité, tourisme, services aux entreprises, agroalimentaire, hôtellerie-restauration. L’intérêt mis en avant par les sociétés de gestion : un impact local mesurable, des équipes de gestion proches du terrain, et une diversification sectorielle assez large au sein de la région ciblée.

Un double avantage fiscal en échange d’un risque élevé

Dans les deux cas, l’investisseur reçoit :

– une réduction d’impôt sur le revenu calculée sur les versements (hors frais d’entrée)

– une exonération d’impôt sur le revenu sur les plus-values à la sortie, à condition de conserver ses parts au moins 5 ans (les prélèvements sociaux restant dus)

En contrepartie, le risque de perte en capital est très important, la liquidité quasi nulle pendant toute la durée du fonds, et les frais particulièrement lourds. Il ne s’agit donc ni d’un livret ni d’un produit de trésorerie, mais d’un placement de long terme, à horizon 7 à 10 ans, voire plus.

Une fiscalité devenue très sélective depuis 2025–2026

La grande difficulté des FCPI et FIP, aujourd’hui, tient à l’évolution rapide de leur régime fiscal. Pendant des années, ils ont bénéficié d’un taux standard de réduction d’impôt de 18 %, ponctuellement relevé à 25 % par périodes temporaires. Depuis les lois de finances 2025 et 2026, le paysage a été profondément remanié.

Avant les réformes : un schéma simple à 18 % puis 25 %

Historiquement, la réduction d’impôt “IR-PME” applicable aux FCPI et FIP était de 18 % des versements éligibles, dans la limite de :

– 12 000 € par an pour une personne seule

– 24 000 € pour un couple imposé conjointement

Soit des réductions maximales de :

| Situation fiscale | Plafond de versements | Taux standard | Réduction maximale |

|---|---|---|---|

| Personne seule | 12 000 € | 18 % | 2 160 € |

| Couple marié / pacsé | 24 000 € | 18 % | 4 320 € |

À plusieurs reprises (2018, 2020, 2021, puis à partir de mars 2022), ce taux a été relevé à 25 % pour dynamiser la collecte, avec les mêmes plafonds de versements, soit alors :

| Situation fiscale | Plafond de versements | Taux majoré | Réduction maximale |

|---|---|---|---|

| Personne seule | 12 000 € | 25 % | 3 000 € |

| Couple marié / pacsé | 24 000 € | 25 % | 6 000 € |

Ce bonus de 25 % était néanmoins toujours soumis au plafonnement global des niches fiscales de 10 000 € par foyer.

Une montée en puissance temporaire jusqu’en 2025

La loi de finances pour 2025 a prolongé le taux majoré de 25 % pour les souscriptions réalisées fin 2025, avant de préparer un changement de paradigme : recentrer les avantages fiscaux sur des segments jugés plus stratégiques.

Le taux de réduction d’impôt accordé pour les souscriptions FCPI réalisées entre le 28 septembre 2025 et le 20 février 2026, dans la limite des plafonds de 12 000 ou 24 000 euros.

2026 : la rupture pour les FCPI et les FIP “classiques”

Deux textes vont bouleverser le dispositif :

– la loi de finances 2025 supprime, à compter du 1er janvier 2026, la réduction d’impôt pour les FIP “métropole”

– la loi de finances 2026 (loi n° 2026‑103 du 19 février 2026) retire, à partir du 21 février 2026, tout avantage fiscal aux FCPI classiques

Résultat, à partir de 2026, le paysage se simplifie… mais au prix d’une véritable cure d’amaigrissement :

– FIP métropole classiques : plus aucune réduction d’impôt depuis le 1er janvier 2026

– FCPI classiques (non JEI) : plus aucune réduction d’impôt pour les souscriptions à compter du 21 février 2026

– Seuls restent éligibles :

– FIP Corse

– FIP Outre-mer

– FCPI investis en Jeunes Entreprises Innovantes (FCPI-JEI)

Autrement dit, l’éventail de produits “grand public” offrant une réduction d’impôt via FCPI/FIP a été drastiquement restreint.

Les “survivants” : FIP Corse, FIP Outre-mer et FCPI-JEI

Les trois grands types de fonds qui conservent un intérêt fiscal sont les suivants.

FIP Corse et FIP Outre-mer : 30 % de réduction dans des zones ciblées

Les FIP Corse et FIP Outre-mer bénéficient d’un régime de faveur avec un taux de réduction porté à 30 % des versements, à condition qu’au moins 70 % des actifs du fonds soient investis dans des entreprises situées exclusivement :

– en Corse

– dans les départements et collectivités d’Outre-mer (DOM, Saint-Barthélemy, Saint-Martin, Saint-Pierre-et-Miquelon, Nouvelle-Calédonie, Polynésie française, Wallis-et-Futuna)

Les plafonds de versements des anciens FIP/FCPI standard restent inchangés et s’appliquent toujours.

| Produit | Situation fiscale | Plafond de versements | Taux de réduction | Réduction maximale |

|---|---|---|---|---|

| FIP Corse | Personne seule | 12 000 € | 30 % | 3 600 € |

| FIP Corse | Couple marié / pacsé | 24 000 € | 30 % | 7 200 € |

| FIP Outre-mer | Personne seule | 12 000 € | 30 % | 3 600 € |

| FIP Outre-mer | Couple marié / pacsé | 24 000 € | 30 % | 7 200 € |

En revanche, ces réductions restent bien intégrées dans le plafonnement global des niches fiscales de 10 000 €.

FCPI-JEI : un levier fiscal massif, hors plafond global

Le cas des FCPI investis en Jeunes Entreprises Innovantes est à part. La loi de finances 2026 a :

– réservé la réduction d’impôt aux seuls FCPI investissant significativement en JEI

– rehaussé le taux de réduction à 30 % (et plus selon la “catégorie” de JEI)

– surtout, sorti cette réduction du plafonnement global des niches fiscales de 10 000 €

Les plafonds de versements sont sans commune mesure avec ceux des FCPI classiques :

| Produit | Situation fiscale | Plafond annuel de versements | Taux de réduction de base | Réduction maximale théorique |

|---|---|---|---|---|

| FCPI-JEI | Personne seule | 75 000 € | 30 % | 22 500 € |

| FCPI-JEI | Couple marié / pacsé | 150 000 € | 30 % | 45 000 € |

Ce mécanisme est en plus doté d’un plafond global de réduction de 50 000 € sur la période 2024–2028, indépendant du plafond annuel de 10 000 € applicable aux autres niches.

Surtout, le taux n’est pas toujours limité à 30 % : il dépend du type de JEI financées, avec des paliers à 40 % et 50 % pour les profils les plus “deeptech” ou à fort impact.

JEI, JEII, JEIR : l’hyper-spécialisation des FCPI d’innovation

Pour comprendre les FCPI-JEI, il faut s’arrêter un instant sur ce qu’est une Jeune Entreprise Innovante au regard du fisc.

La définition de la JEI “classique”

Une JEI est une PME qui remplit plusieurs critères cumulatifs, dont les principaux sont :

– moins de 8 ans d’existence (11 ans pour certaines entreprises plus anciennes)

– indépendante et réellement nouvelle (pas une simple restructuration)

– consacre au moins 20 % de ses charges à la recherche et au développement (R&D)

Ces entreprises sont, par nature, très jeunes, souvent non profitables, fortement exposées au risque d’échec, mais potentiellement porteuses de fortes ruptures technologiques.

JEII et JEIR : quand l’innovation rime avec impact ou rupture

La réforme 2026 a introduit deux sous-catégories :

Présentation des deux statuts permettant de bénéficier de réductions fiscales majorées pour les investissements dans des entreprises innovantes, avec des taux différenciés selon le profil.

Société innovante relevant de l’économie sociale et solidaire ou labellisée ESUS, combinant effort de R&D et utilité sociale ou environnementale. Ouvre droit à une réduction majorée à 40 % pour les versements effectués entre le 21 février 2026 et le 31 décembre 2028.

Profil deeptech (biotech de rupture, quantique, nouveaux matériaux, etc.) avec un effort de R&D très intense (au moins 30 % des dépenses). Déclenche un taux de réduction pouvant atteindre 50 %.

Concrètement, le taux réel appliqué à l’investisseur dépend du pourcentage d’actifs effectivement investis par le FCPI dans chacune de ces catégories. La formule est proportionnelle : plus le fonds consacre de capital à des JEIR, plus le taux effectif s’approche de 50 %, mais avec un risque technologique maximal.

Cette architecture fait des FCPI-JEI l’outil fiscal le plus puissant pour soutenir la French Tech et la deeptech, mais aussi l’un des plus risqués du marché.

Des performances historiques décevantes (hors avantage fiscal)

Sur le papier, financer l’innovation et les PME régionales fait rêver. Sur les chiffres, la réalité est beaucoup plus terne. L’Autorité des marchés financiers (AMF) et la Cour des comptes ont documenté des rendements médians souvent nuls ou négatifs, avant prise en compte de la réduction d’impôt.

TRI médians négatifs pour FIP et FCPI

Les données publiées par l’AMF sur les fonds liquidés montrent :

– un TRI médian de –2,4 % par an pour les FIP

– un TRI médian de –1,1 % par an pour les FCPI

Ces chiffres sont calculés hors avantage fiscal. Autrement dit, si l’on met de côté la réduction d’impôt et l’exonération sur la plus-value, l’investisseur médian a perdu de l’argent en termes réels sur la durée de vie du fonds.

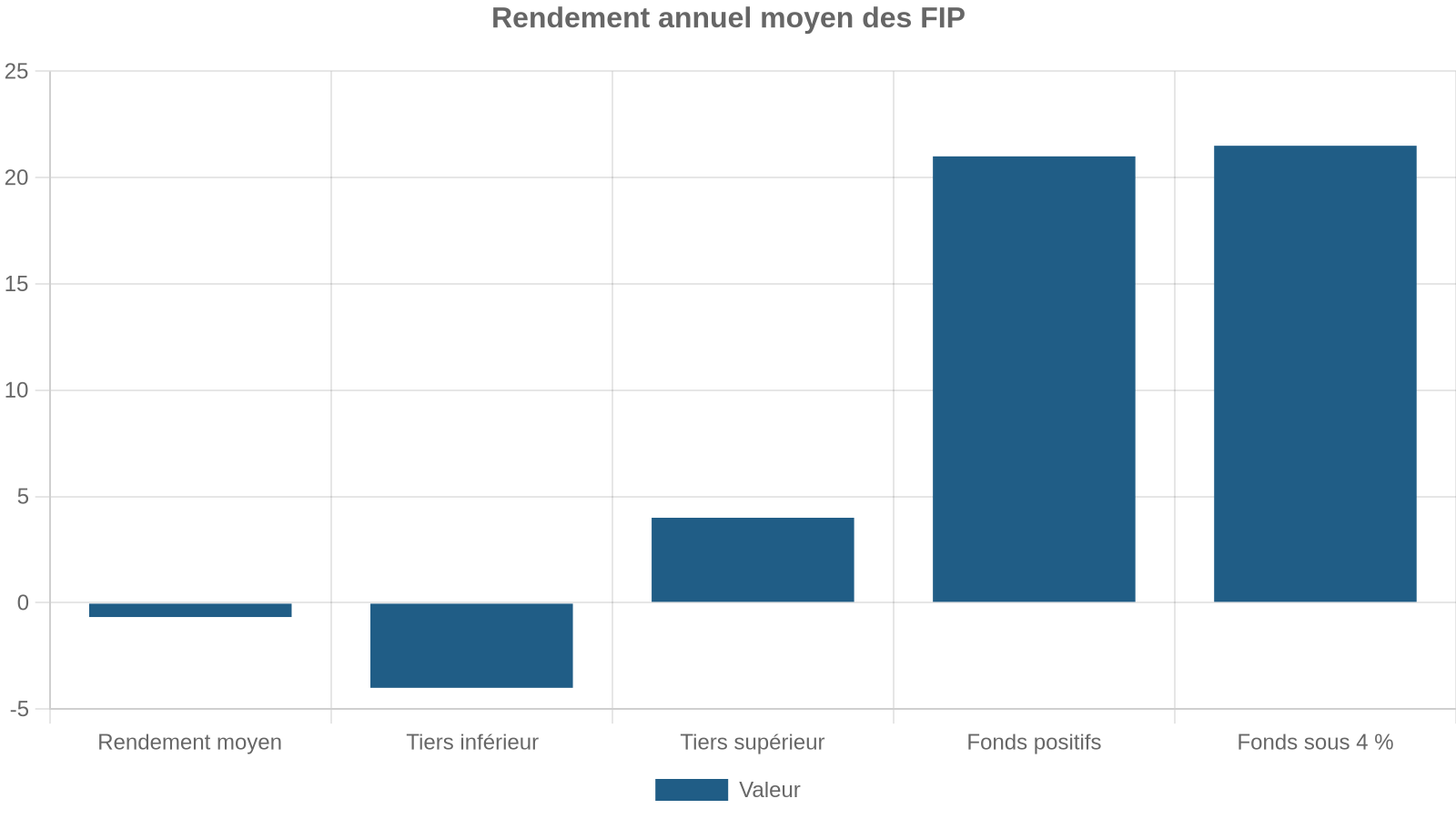

Une étude approfondie sur 43 FIP montre qu’en l’absence de fiscalité :

Quand on ajoute la réduction d’impôt, la moyenne remonte :

– le rendement annuel moyen passe à +3,62 %, légèrement au-dessus du Livret A

– 37 FIP sur 43 deviennent positifs après avantage fiscal

– 6 FIP (soit 14 %) restent déficitaires même en intégrant la réduction d’impôt

FCPI : un profil de risque encore plus marqué

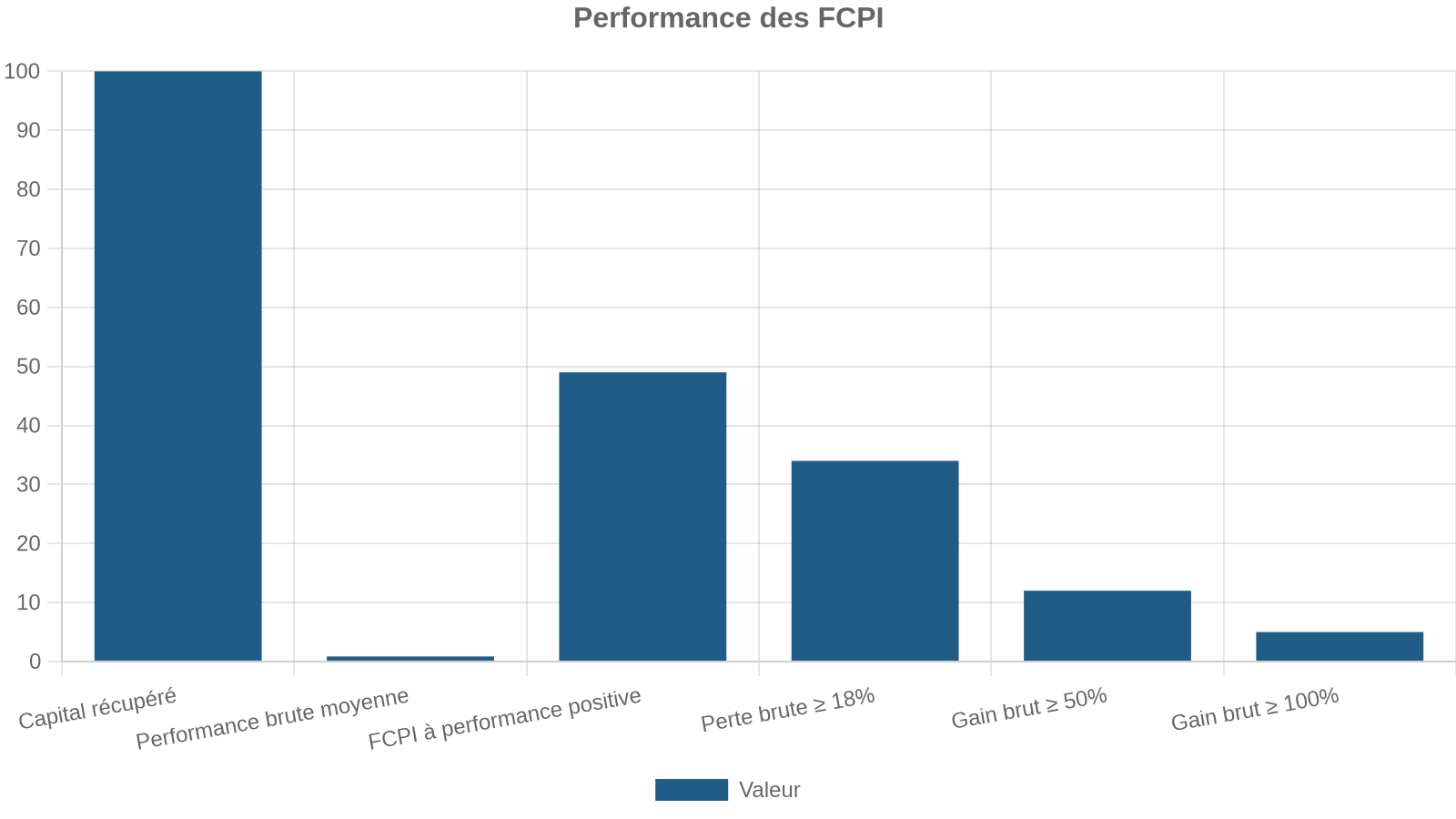

Les FCPI, plus exposés à l’innovation pure, affichent des profils de performance encore plus contrastés. Une analyse portant sur 153 FCPI indique qu’en excluant l’avantage fiscal :

– le rendement moyen sur la période est –4,93 % par an

– seuls 35 fonds sur 153 (environ 23 %) présentent un rendement brut positif

– trois quarts des FCPI dégagent un rendement négatif

– un cinquième affiche même des rendements inférieurs à –8 % par an

Une autre étude portant sur plus de 240 FCPI créés entre 2008 et 2016 aboutit à une moyenne très parlante :

En intégrant l’avantage fiscal, la performance moyenne nette grimpe à environ 12,6 % au total sur la durée de vie du fonds, ce qui reste très modeste rapporté à une durée de 8 à 10 ans.

Comparaison avec d’autres placements

Sur la période récente, plusieurs références de marché font mal paraître les FCPI/FIP :

– un ETF Monde en PEA a délivré historiquement de l’ordre de 8 à 10 % de rendement annuel à long terme

– l’assurance-vie en unités de compte a généré en moyenne 3,4 % de rendement en 2024 selon la Banque de France

– le PER permet une économie d’impôt à l’entrée égale au taux marginal (30 à 45 %) pour les hauts revenus, souvent plus avantageuse que les 18–25 % des FCPI/FIP classiques

Dans ce contexte, la réduction d’impôt FCPI/FIP (18, 25 ou 30 %) joue un rôle de “coussin” de performance, mais ne suffit pas à rattraper la sous-performance structurelle face aux grands enveloppes de long terme peu chargées en frais.

Des frais très élevés qui plombent les rendements

La sous-performance chronique des FCPI et FIP s’explique en grande partie par un niveau de frais exceptionnellement élevé pour des produits destinés au grand public.

Des frais d’entrée amputant le capital dès le départ

À la souscription, la plupart des fonds appliquent des droits d’entrée pouvant aller jusqu’à 5 % du montant investi. Ces frais, parfois négociables avec l’intermédiaire, viennent réduire le capital réellement placé dans le fonds avant même que le gestionnaire n’ait commencé à investir en PME.

Des frais de gestion récurrents parmi les plus élevés du marché

Les études de l’AMF et de la Cour des comptes convergent :

Les frais réels annuels moyens des FCPI, tels que mesurés par la Cour des comptes sur un échantillon de 24 fonds.

Sur 10 ans, de tels niveaux rognent une part considérable de la performance brute. La Cour des comptes estime ainsi qu’ils peuvent absorber jusqu’à la moitié du rendement global du fonds.

Un fonds générant 7% brut annuel avec 4% de frais de gestion ne laisse qu’environ 3% net avant impôt. Sur 10 ans, l’écart de capital accumulé est massif comparé à un fonds avec 1,5-2% de frais.

Commissions de surperformance : le carried interest

En plus des frais récurrents, de nombreux FCPI/FIP prévoient un carried interest, c’est-à-dire :

– une commission de surperformance, souvent autour de 20 % des gains au-delà d’un certain seuil de rentabilité

Si le fonds réussit, cette couche de frais vient encore réduire la part de la plus-value revenant au porteur de parts. Autrement dit, dans le rare cas où la sélection de PME surperforme vraiment, l’investisseur ne capture pas l’intégralité de ce surplus.

Un risque de perte en capital très élevé et une liquidité quasi nulle

À la différence d’un OPCVM coté quotidiennement ou d’une SCPI qui offre un marché secondaire, FCPI et FIP sont, structurellement, des produits illiquides.

Blocage de 5 à 10 ans, sans véritable sortie anticipée

Pour conserver l’avantage fiscal, l’épargnant doit garder ses parts au moins 5 ans pleins (souvent comptés en années civiles). Mais dans les faits :

– la durée de vie recommandée est plutôt de 7 à 10 ans

– certains fonds mettent davantage de temps à céder leurs participations, ce qui prolonge la liquidation

– la revente des parts avant l’échéance est extrêmement rare, et se fait généralement avec une forte décote

L’investisseur doit accepter de renoncer à toute liquidité sur les sommes investies pendant de longues années, avec un horizon de sortie incertain.

Concentration du risque sur des sociétés fragiles

Les entreprises en portefeuille sont, par essence :

– jeunes, souvent déficitaires (notamment les JEI)

– très dépendantes de leurs cycles de financement

– exposées à l’échec technologique ou commercial

Les études mentionnées plus haut montrent qu’un pourcentage significatif des portefeuilles réalise des performances fortement négatives. La mutualisation du risque au sein du fonds ne suffit pas à annuler le risque de perte significative, voire de perte totale du capital.

Ce constat vaut a fortiori pour les FCPI-JEI, qui concentrent une partie de leurs actifs dans des JEIR et JEII à très fort contenu R&D : le potentiel de plus-value existe, mais le taux d’échec est mécaniquement plus élevé.

FIP vs FCPI : quelle logique d’impact et de diversification ?

Malgré ces limites, FCPI et FIP n’ont pas disparu. Ils répondent à des logiques différentes qui peuvent avoir un sens dans une allocation patrimoniale déjà largement optimisée sur les autres dispositifs.

FIP : impact régional et diversification sectorielle

Les FIP, en particulier FIP Corse et Outre-mer, mettent en avant :

– un impact local fort (soutien aux PME régionales, à l’emploi, au tissu économique)

– une diversification sectorielle plus large que les FCPI (tourisme, commerce, services, industrie, etc.)

– des équipes de gestion ancrées sur le terrain, supposément plus proches des dirigeants et des enjeux locaux

Ces fonds souffrent d’une forte concentration géographique, parfois excessive, augmentant la sensibilité à la conjoncture locale. Leur volatilité est supérieure à celle de l’immobilier ou d’un portefeuille d’actions cotées diversifié.

FCPI : exposition à la technologie et à la French Tech

Les FCPI offrent, eux, une exposition directe à :

– l’innovation technologique (logiciels, IA, deeptech, cybersécurité, biotech, medtech, etc.)

– des thématiques jugées stratégiques : transition énergétique, semi-conducteurs, spatial, défense, industrie 4.0, agriculture durable, etc.

Certains fonds ciblent des segments précis : IA pour l’entreprise, fintech, cybersécurité, consommation digitale, deeptech. D’autres se concentrent sur quelques verticales comme l’IA, la défense, la santé et la souveraineté.

C’est attractif intellectuellement, mais l’investisseur doit accepter :

– un cycle d’investissement long (innovation de rupture)

– une dépendance marquée aux évolutions technologiques et réglementaires

– une nécessité d’expertise technique élevée côté gestionnaire

– un risque de perte en capital encore plus marqué que sur des PME matures

Pour qui ces produits restent-ils pertinents en 2026 ?

Au vu des données, FCPI et FIP ne sont pas des produits “cœur de portefeuille”. Ils trouvent leur place uniquement dans des situations bien précises.

Des produits de complément pour foyers déjà très optimisés

Les analyses patrimoniales convergent : en 2026, FCPI et FIP n’ont de sens que :

– une fois les dispositifs principaux pleinement exploités (PER, PEA/assurance-vie en ETF, emploi à domicile, etc.)

– pour des foyers à forte imposition qui ont déjà saturé le plafond annuel de 10 000 € de niches fiscales, et souhaitent aller plus loin via le mécanisme spécifique des FCPI-JEI hors plafond

Les FIP Corse/Outre-mer à 30 % peuvent intéresser des contribuables cherchant à réduire ponctuellement leur impôt tout en finançant des PME dans ces territoires, à condition d’accepter une forte illiquidité et un risque de perte non négligeable.

Un couple peut bénéficier d’une réduction d’impôt annuelle maximale de 45 000 € en investissant dans des FCPI-JEI.

Un outil de diversification… à très petite dose

Pour la plupart des épargnants, l’allocation à ces fonds devrait rester marginale :

– quelques pourcents du patrimoine financier au maximum

– en gardant à l’esprit que le rendement espéré hors avantage fiscal est, statistiquement, proche de zéro voire négatif

– en considérant la réduction d’impôt comme une “avance de performance” qui amortit le risque, mais ne change pas la nature du produit : du capital-risque

Autrement dit, un FCPI ou un FIP ne doit pas être choisi comme substitut à un PEA diversifié, à de l’ETF Monde ou à une bonne assurance-vie, mais comme un supplément de diversification pour ceux qui ont déjà sécurisé les bases.

Ce qu’il faut retenir avant de souscrire

Au final, FCPI et FIP restent des outils singuliers au croisement entre investissement militant (innovation, territoires) et optimisation fiscale, mais leur usage demande autant de prudence que de discernement.

Quelques idées clés à garder en tête :

La fiscalité avantageuse est désormais très limitée (Corse, Outre-mer, JEI). Hors réduction d’impôt, les performances historiques sont faibles à négatives, les frais élevés, le blocage long (7-10 ans) et le risque de perte en capital, parfois total, est réel, surtout sur les FCPI innovants.

En face, l’investisseur peut faire valoir :

– une réduction d’impôt pouvant aller jusqu’à 30 %, 40 % ou 50 % sur des montants très élevés dans le cas des FCPI-JEI

– un impact tangible sur le financement de l’innovation française ou des PME régionales

– une diversification de portefeuille vers des actifs non cotés, au prix d’une illiquidité totale sur la durée du fonds

Autrement dit, FCPI et FIP ne sont ni des produits de ‘bon père de famille’ ni des placements miraculeux. Ils sont des paris assumés sur l’avenir d’un territoire ou d’une technologie, avec un amortisseur fiscal puissant mais qui ne gomme ni le risque, ni la lourdeur des frais. Pour les intégrer intelligemment à une stratégie patrimoniale, la seule voie raisonnable reste de les considérer comme ce qu’ils sont : des compléments de bord de portefeuille, réservés aux investisseurs informés, très imposés, et capables de renoncer longtemps à une partie de leur capital.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.