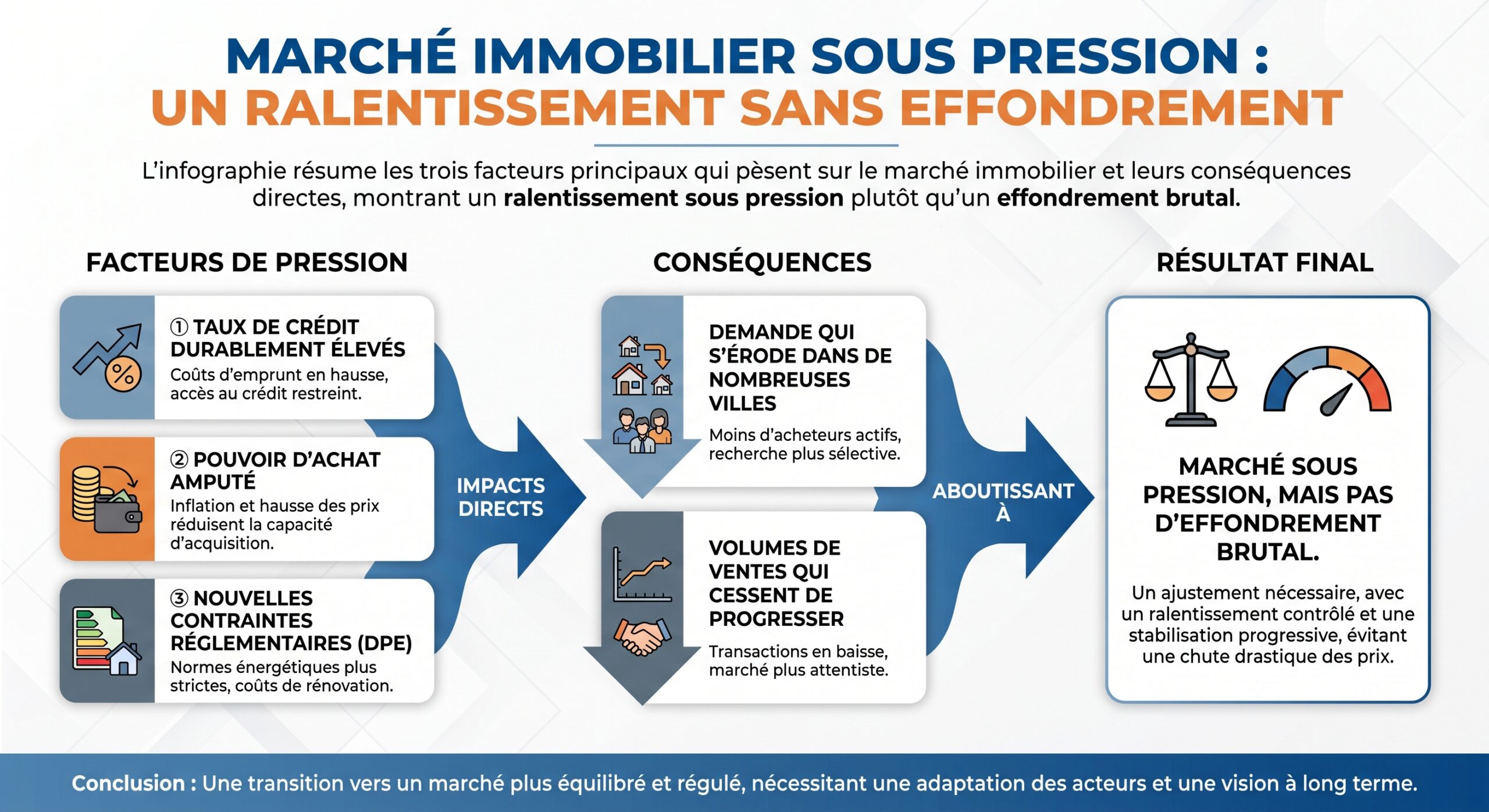

Alors que beaucoup de Français ont encore en tête vingt ans de hausse quasi ininterrompue, le discours change progressivement chez les professionnels. Le réseau CENTURY 21, premier acteur de la transaction dans l’ancien, n’annonce pas un krach, mais anticipe désormais une véritable érosion des prix sur plusieurs années, avec un palier décisif autour de 2026. Pour comprendre ce virage, il faut regarder de près les chiffres de 2025, le début de 2026… et les conditions économiques qui se mettent en place.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un marché qui a rebondi en 2025… avant de caler

Pour mesurer la portée des prévisions de Century 21, il faut repartir de 2025, année charnière. Après deux exercices 2023‑2024 marqués par une baisse franche des prix et un effondrement du nombre de transactions, le marché de l’ancien a connu un net rebond.

Selon les réseaux et les notaires, environ 940 000 à 945 000 ventes ont été réalisées en 2025 dans l’ancien, soit une progression d’environ 11 à 12 % sur un an. Le Conseil supérieur du notariat estimait lui‑même le volume à près de 945 000 mutations, un des trois plus hauts niveaux des quinze dernières années.

Cette reprise ne s’est pas faite sur une flambée des prix, au contraire. Après la correction de 2023‑2024, les tarifs ont à peine bougé : en 2025, les maisons comme les appartements n’ont augmenté en moyenne que de 1,4 % au niveau national. Le prix moyen au mètre carré s’est établi autour de 2 510 € pour une maison et 4 192 € pour un appartement, soit un rattrapage très limité rapporté aux hausses de taux.

Le prix des appartements affiche encore une hausse de 15,2 % par rapport à 2019.

Cette combinaison – volumes revenus à un niveau “normal” proche de 900 000 ventes annuelles, prix peu dynamiques mais élevés par rapport aux revenus – pose le décor de ce que Century 21 appelle un « nouvel équilibre ». Un équilibre fragile, qui commence déjà à se fissurer au tournant de 2026.

2026 : le coup de frein que redoutait Century 21

Dès le premier semestre 2026, les chiffres de Century 21 montrent que la mécanique se grippe. Le réseau évoque un marché « atone » : les ventes de maisons reculent de 1 %, celles d’appartements ne progressent que de 0,9 %. À l’échelle nationale, Meilleurs Agents mesure une baisse moyenne de prix de 0,2 % sur les trois premiers mois de l’année, avec -0,3 % dans les dix et les cinquante plus grandes villes.

Surtout, les prix cessent de progresser. Selon les données du réseau, le mètre carré recule très légèrement : -0,7 % pour les maisons, -0,5 % pour les appartements sur la première partie de 2026. Des micro‑mouvements en apparence, mais lourds de sens après plus de quinze ans où le marché n’acceptait quasiment jamais de baisser.

L’alerte transaction : un plafond à 900 000 ventes

Premier signal fort envoyé par Century 21 : sa prévision de volumes pour 2026. Alors qu’en février, le cumul glissant sur douze mois atteignait encore 958 000 ventes, le réseau ne table plus que sur 900 000 transactions sur l’ensemble de l’année. Autrement dit, malgré un départ correct, la seconde moitié de 2026 s’annonce moins fournie, suffisamment pour faire retomber le marché à son « niveau normal » de long terme, situé autour de 900 000 ventes.

Dans son observatoire de juin 2026, le groupe BPCE prévoit entre 890 000 et 910 000 ventes dans l’ancien, soit un recul de 5 à 6 % par rapport à 2025, loin du million espéré et très loin du record de 1,2 million atteint en 2021.

Groupe BPCE

Century 21 partage cette prudence. Le réseau évoquait encore début 2025 un possible retour de l’activité autour de 850 000 transactions, avant de réviser à la hausse en cours d’année grâce au rebond observé. Mais en 2026, le ton change : prévision abaissée à 900 000 ventes, inquiétude affichée sur la remontée des taux… et, en creux, la perspective d’un ajustement plus marqué des prix pour compenser.

Les prix : une glissade douce mais tenace

Contrairement à l’idée d’un “krach” brutal, la plupart des études convergent vers un scénario de baisse lente, diffuse, mais prolongée. Century 21 constate déjà un léger recul en 2026 sur son périmètre (-0,7 % pour les maisons, -0,5 % pour les appartements), tandis que les notaires et l’Insee parlent plutôt de quasi‑stagnation au niveau national (+0,2 % au premier trimestre, après +0,3 % au dernier trimestre 2025).

BPCE prévoit une hausse nationale de +0,7% en 2026 après +1% en 2025, mais cette moyenne cache une légère baisse dans l’ancien et une modeste hausse dans le neuf due aux coûts de construction. Fitch et d’autres cabinets estiment une variation entre -1% et +1% pour la France.

Autrement dit, en monnaie courante, les prix semblent se stabiliser. Mais en monnaie constante, c’est‑à‑dire corrigés de l’inflation, ils continuent d’éroder leur valeur. Et, surtout, la pression reste très forte dans les zones et les segments les plus fragiles : villes moyennes en déclin démographique, biens mal notés au DPE, petites surfaces en forte concurrence locative…

Un « nouvel équilibre » durablement plus bas

Le rapport de Century 21 parle d’un « nouvel équilibre » installé pour au moins deux ou trois ans, caractérisé par une modération des prix et un volume de transactions autour de 900 000 ventes. D’autres observatoires vont dans le même sens : après la phase de correction 2023‑2024, 2025‑2026 apparaissent comme des années de transition, où le marché tente de retrouver un point d’équilibre, mais à un niveau sensiblement moins favorable qu’avant 2022.

Concrètement, un primo‑accédant doit aujourd’hui s’endetter en moyenne sur 23 ans pour acquérir le même bien que ses parents pouvaient acheter en 15 ans. Tant que ce décalage n’est pas comblé, les marges de hausse des prix sont quasi nulles. Dans ce contexte, les anticipations de Century 21 sur une baisse graduelle des prix prenant toute sa mesure d’ici 2026 s’inscrivent dans un mouvement de fond : la pierre française revient lentement sur terre.

Taux de crédit : la vraie ligne de fracture pour 2026

Pour Century 21, le principal risque pesant sur 2026 est très clairement identifié : une nouvelle hausse des taux d’intérêt, à la faveur d’un regain d’inflation. Les chiffres parlent d’eux‑mêmes.

En 2023, les taux avaient franchi la barre des 4 %, étranglant une partie de la demande. En 2024‑2025, ils ont reflué et se sont stabilisés autour de 3 à 3,2 % pour des durées de 20 à 25 ans, permettant un début de rétablissement du pouvoir d’achat immobilier : entre fin 2023 et septembre 2025, la baisse des taux (de 3,6 % à environ 3 %) et la correction des prix ont permis de regagner l’équivalent d’environ 9 m² pour une mensualité de 1 000 € sur 20 ans.

Début 2026, les taux de prêt immobilier se stabilisent dans une fourchette de 3,25 à 3,5 % sur 20 ou 25 ans, avec une moyenne autour de 3,3 %. Un retour à 2 % ou 2,5 % est définitivement écarté à court terme selon BPCE.

Le tableau ci‑dessous résume les grandes tendances de taux évoquées par les différents organismes pour 2025‑2027.

| Année / échéance | 15 ans (moyenne) | 20 ans (moyenne) | 25 ans (moyenne) | Source principale |

|---|---|---|---|---|

| 2025 (fin d’année) | ≈ 3,1 % | ≈ 3,2 % | ≈ 3,3 % | Crédit Logement / observatoires de courtiers |

| 2026 (prévision BPCE) | ≈ 3,35 % | ≈ 3,35 % | ≈ 3,4 % | BPCE l’Observatoire |

| 2026 (scénario Crédit Logement/CSA) | – | ≈ 3,55 % (T4) | – | Michel Mouillart / CL‑CSA |

| 2027 (scénario Crédit Logement/CSA) | – | ≈ 3,95 % (T4) | – | Michel Mouillart / CL‑CSA |

Les scénarios « centraux » les plus probables pour 2026 parlent ainsi d’une remontée progressive, de l’ordre de +0,2 à +0,5 point sur l’année, sous l’effet de la reconstitution des marges bancaires et de la tension persistante sur les obligations d’État françaises (OAT 10 ans). Les scénarios pessimistes évoquent même une hausse plus marquée, jusqu’à +0,8 point, en cas de regain de risque souverain ou de poussée inflationniste.

Pour un emprunt de 200 000 € sur 20 ans, passer d’un taux de 3,17 % à 3,95 % alourdit la mensualité d’environ 80 €. Sans revenus plus élevés, cela réduit le budget d’achat de 10 à 15 %, illustrant le ciseau entre capacité d’emprunt et prix, ce qui pourrait entraîner une baisse plus nette des prix selon Century 21.

Des acheteurs plus sélectifs, des vendeurs obligés de « lâcher du lest »

La conséquence directe de cette tension sur le financement est visible dans les comportements. D’un côté, les acheteurs se montrent plus sélectifs, attendent, comparent, négocient fortement. De l’autre, les vendeurs sont contraints de revoir leurs prétentions s’ils veulent conclure.

Les enquêtes menées ces dernières années montrent un basculement progressif des anticipations. Alors qu’une majorité de ménages continuait jusqu’en 2023 à parier sur des hausses de prix, les sondages de SeLoger, Meilleurs Agents ou BPCE indiquent qu’une part croissante des acheteurs s’attend désormais à des diminutions, parfois de 5 à 10 %. Dans le même temps, plus de 70 % des vendeurs disent craindre une baisse des prix et un recul du nombre d’acheteurs.

Cette « guerre d’anticipations » alimente un attentisme généralisé. BPCE décrit un mécanisme bien connu : quand acheteurs et vendeurs pensent que les conditions seront plus favorables demain, ils repoussent leurs décisions… ce qui fragilise encore davantage la demande et pèse sur les prix à court terme.

BPCE

Sur le terrain, cela se traduit par des marges de négociation en hausse. Le baromètre LPI‑IAD évalue les rabais consentis en moyenne à 9 %, avec des dépassements au‑delà de 10 % dans plusieurs villes. Les grandes métropoles déjà chères comme Bordeaux, Lyon ou Nantes ont déjà encaissé des corrections de l’ordre de 7 à 10 % sur un an, voire plus si l’on se place par rapport aux sommets de 2021‑2022.

Pour Century 21, cette nouvelle donne est appelée à durer plusieurs années. Le réseau parle d’un marché de vendeurs en perte de pouvoir de fixation des prix, et d’acheteurs qui reprennent la main, notamment sur les biens présentant des défauts (performance énergétique, localisation, travaux lourds).

Paris et l’Île‑de‑France, laboratoire de la correction

La région francilienne, et en particulier Paris, illustre parfaitement ce mouvement de désinflation des prix. Après une décennie 2010‑2020 marquée par des hausses impressionnantes, la capitale a entamé une correction significative.

Entre les sommets de 2022 et le début de 2026, les prix parisiens ont perdu environ 10 % en valeur nominale, et jusqu’à 25 % en valeur réelle par rapport à 2019 si l’on tient compte de l’inflation. Meilleurs Agents évoque une chute cumulée proche de ‑12 % sur certains segments, tandis que d’autres analyses parlent d’une baisse encore plus marquée sur les petites surfaces les moins bien notées au DPE.

Prix moyen au mètre carré à Paris entre février et avril 2026, en très légère hausse de 0,4 % sur un an.

Mais derrière cette apparente stabilité, l’activité ralentit nettement : sur la période février‑avril 2026, le volume de transactions parisiennes recule de 5 % par rapport à 2025. Pour Century 21 comme pour les notaires, le message est clair : la baisse « brutale » est derrière nous, mais il ne faut pas attendre de rebond significatif. Paris est entré dans une longue phase de normalisation, avec des prix appelés à osciller dans un couloir étroit, soumis à de fortes disparités entre arrondissements et qualités de biens.

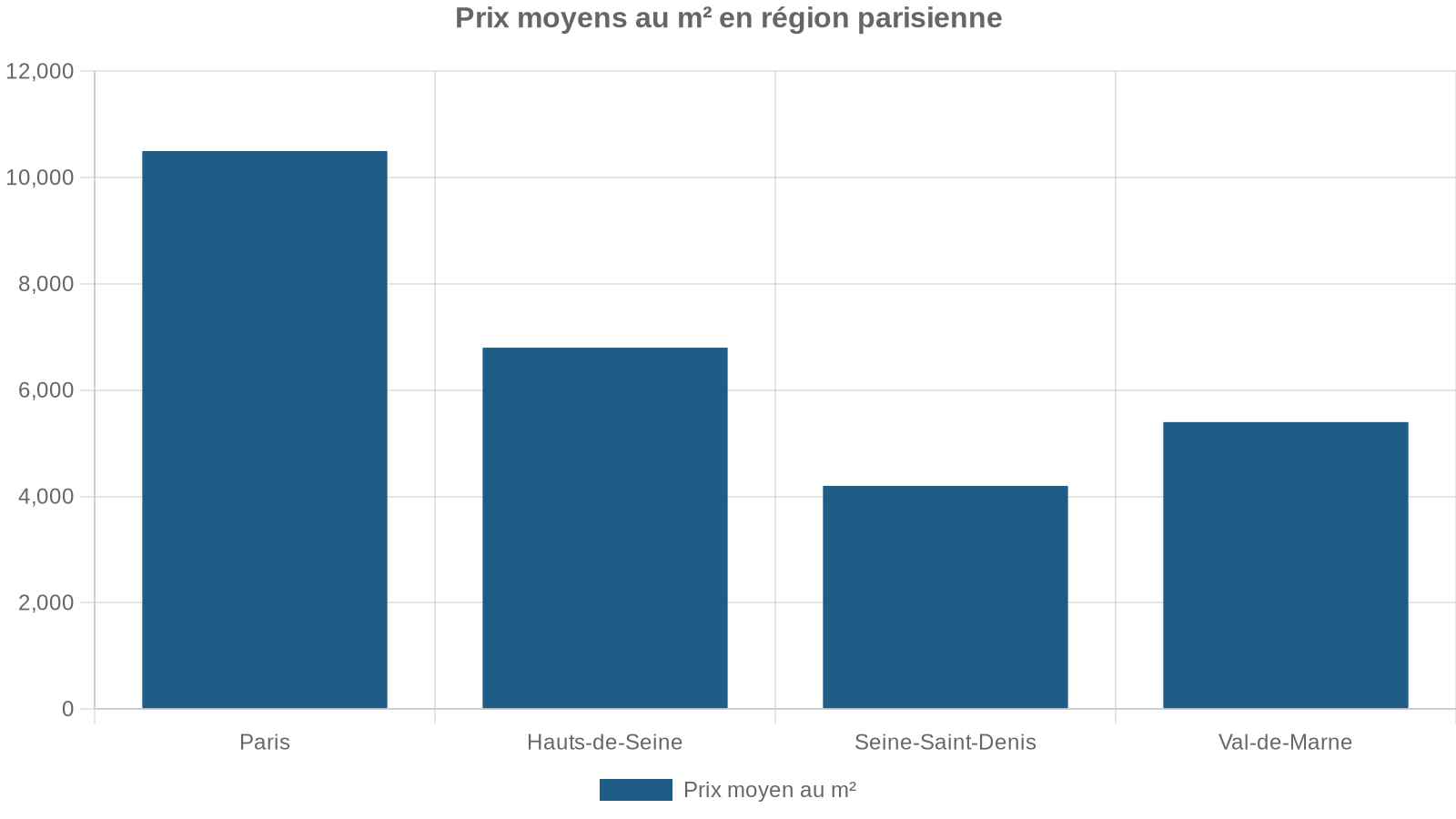

Des écarts de prix spectaculaires selon les zones

Les données compilées par Century 21 offrent un panorama saisissant des écarts de prix à l’intérieur même de l’Île‑de‑France. Les Hauts‑de‑Seine constituent toujours le département le plus cher, avec un prix moyen d’environ 6 902 €/m² pour les appartements et 6 094 €/m² pour les maisons. À l’opposé, la Seine‑et‑Marne affiche des niveaux beaucoup plus accessibles, autour de 3 140 €/m² pour un appartement et 2 639 €/m² pour une maison.

| Territoire | Maisons (€/m²) | Appartements (€/m²) | Évolution récente |

|---|---|---|---|

| Paris | ≈ 9 557 € | ≈ 9 557 € | +2,6 % (moyenne 12 mois) |

| Hauts‑de‑Seine | 6 094 € | 6 902 € | hausse modérée |

| Yvelines | 4 020 € | 4 521 € | +1,9 % / +5,5 % |

| Seine‑et‑Marne | 2 639 € | 3 140 € | faibles niveaux |

| Île‑de‑France hors Paris | 3 478 € | 4 582 € | -0,2 % / +3,8 % |

Au niveau des grandes villes, les écarts sont tout aussi frappants. D’après un état des lieux établi début 2026, Paris caracole loin devant avec plus de 12 000 €/m² pour les appartements, quand Limoges, Le Mans ou Saint‑Étienne affichent des prix moyens inférieurs à 1 400 €/m².

| Ville | Appartements (€/m²) | Maisons (€/m²) |

|---|---|---|

| Paris | 12 481 € | 12 419 € |

| Lyon | 5 159 € | 5 134 € |

| Nice | 4 072 € | 4 060 € |

| Bordeaux | 4 169 € | 3 593 € |

| Marseille | 2 578 € | 2 534 € |

| Nantes | 3 143 € | 2 378 € |

| Strasbourg | 2 290 € | 2 261 € |

| Saint‑Étienne | 1 329 € | 1 290 € |

| Limoges | 1 234 € | 984 € |

| Le Mans | 1 366 € | 1 204 € |

Dans les métropoles déjà très chères, Century 21 comme les autres réseaux constatent que la marge de progression est désormais très limitée. Le moindre durcissement de l’accès au crédit se traduit directement par une pression à la baisse sur les prix. Dans les villes moyennes aux fondamentaux démographiques plus fragiles, la correction est même déjà bien engagée.

Le choc DPE : un marché à deux vitesses

L’autre grande transformation qui nourrit les prévisions de baisse de prix d’ici 2026 est la montée en puissance des exigences environnementales. Le diagnostic de performance énergétique (DPE) est désormais beaucoup plus qu’un simple document administratif : il fait directement varier la valeur du bien.

En France, une maison classée A ou B bénéficie en moyenne d’une surcote de 34 % par rapport à un bien classé D.

Dans les grandes villes, cet écart se traduit par des montants considérables : la différence de prix entre une passoire thermique et un logement très performant peut atteindre 200 000 € sur des biens comparables. Et les contraintes réglementaires s’accentuent : interdiction progressive de louer les biens les moins bien classés, obligation de travaux coûteux pour remettre en location, durcissement des conditions de financement pour les passoires thermiques…

Dans certaines villes moyennes, jusqu’à 15 % des ventes concernent des biens à forte vacance suite aux interdictions de location liées au DPE.

Century 21 voit dans ce phénomène un facteur de baisse structurelle des prix sur un segment entier du marché, avec un effet d’entraînement sur les biens voisins moins touchés. À l’inverse, les logements bien notés bénéficient d’un effet de rareté et peuvent encore justifier des prix élevés, voire en hausse dans les secteurs très tendus.

Investissement locatif en panne : un soutien de moins pour les prix

Autre point d’alerte identifié par le réseau : le recul marqué de l’investissement locatif. À Paris, la part des achats pour investissement est tombée à 23,9 %, tandis que les résidences principales représentent 68,3 % des acquisitions. À l’échelle nationale, les professionnels constatent une même tendance : les petits investisseurs se retirent, faute de rentabilité et face à une fiscalité jugée dissuasive.

Les raisons sont multiples : encadrement des loyers dans plusieurs grandes villes, alourdissement de la fiscalité sur les revenus fonciers, coût croissant de la mise aux normes énergétiques, protection renforcée des locataires et risques juridiques accrus. Beaucoup de propriétaires avaient acheté un studio ou un T2 pour préparer leur retraite ; ils découvrent que, dans le nouveau contexte, leur bien rapporte peu et peut même devenir déficitaire après travaux et charges.

Ce repli des investisseurs joue un double rôle dans la dynamique de prix. À court terme, il retire de la demande sur les petites surfaces des centres‑villes, ce qui pèse sur les prix de ce segment. À moyen terme, il entretient la pénurie de logements à louer dans les zones tendues, ce qui pousse les loyers vers le haut, mais sans restaurer immédiatement la rentabilité nette tant que les prix de vente restent trop élevés par rapport aux loyers.

Pour Century 21, la baisse attendue des prix d’ici 2026 sur les petites surfaces des grandes villes pourrait être plus marquée que sur les grandes surfaces en résidence principale. C’est l’un des axes de cette « mutation du marché de l’ancien » évoquée par son président, Charles Marinakis : le modèle fondé sur la rente locative facile et la hausse infinie des prix n’est plus soutenable.

Un contexte économique et politique peu porteur

Les projections de Century 21 ne s’expliquent pas seulement par des variables immobilières. L’environnement macroéconomique joue un rôle tout aussi important.

En 2026, le chômage remonte autour de 8,1 %, soit +0,7 point sur un an. L’économie française évolue dans un climat de croissance molle, avec un début d’année marqué par un repli de l’activité et une montée des incertitudes politiques et fiscales. Une enquête réalisée fin 2025 montrait que 88 % des Français se déclaraient pessimistes sur l’impact du contexte politique à court terme sur l’immobilier.

Les tensions géopolitiques, surtout au Moyen-Orient, maintiennent l’inflation autour de 2 % avec une forte volatilité des anticipations. Les banques centrales gardent donc une politique restrictive plus longtemps, et les taux de crédit ne reviendront pas de sitôt à leurs niveaux d’avant 2022.

BPCE résume bien l’enjeu : si l’inflation repart, les taux remonteront mécaniquement, et c’est le premier facteur susceptible de « casser la dynamique positive » observée en 2025. Century 21 partage cette crainte : dans son scénario 2026, le réseau voit bien une poursuite de l’activité à un rythme élevé, mais sous conditions très strictes de stabilité des taux et de maîtrise de l’inflation. Or, ces conditions sont loin d’être garanties.

Acheter ou attendre ? Les enseignements des prévisions pour 2026

Face à ce tableau, comment lire la position de Century 21 lorsqu’il anticipe une baisse des prix d’ici 2026 ? La réponse tient en deux volets.

D’abord, du point de vue strictement statistique, la plupart des indicateurs pointent vers un ajustement graduel plutôt qu’un choc. Les volumes devraient rester proches de 900 000 transactions, niveau cohérent avec la moyenne historique ; les prix, eux, oscilleraient dans une fourchette étroite, allant d’une légère baisse dans l’ancien à une timide hausse dans le neuf. Sur le papier, rien ne ressemble à un effondrement.

Le stock de logements surévalués, mal classés au DPE ou situés dans des zones à faible dynamisme économique est important. Selon Century 21, ces biens ne trouveront preneur que par une baisse des prix, déjà en cours et qui devrait se prolonger jusqu’en 2026 au moins.

Pour les acheteurs, la clé devient donc la sélectivité :

Privilégiez les emplacements solides et les logements économes en énergie, ou ceux pouvant le devenir à coût raisonnable. Négociez systématiquement, surtout pour les biens classés F ou G et dans les villes moyennes en perte de vitesse. Intégrez dans votre budget non seulement le prix d’achat, mais aussi les travaux obligatoires à court ou moyen terme.

Pour les vendeurs, l’enjeu est d’accepter que le marché a changé de régime. Attendre un hypothétique retour aux prix de 2021, avec des taux de 1 %, n’a plus de sens dans le contexte décrit par Century 21 et par la plupart des observatoires. Ceux qui veulent vendre dans de bonnes conditions doivent ajuster leur prix à la solvabilité réelle des acheteurs de 2026.

Un atterrissage plutôt qu’un crash… mais un atterrissage long

Au final, les prévisions de Century 21 pour 2026 dessinent un scénario d’atterrissage prolongé de l’immobilier français, plus qu’un crash spectaculaire. Les transactions restent nombreuses, autour du niveau « normal » de 900 000 ventes. Les prix ne s’effondrent pas en moyenne nationale, mais les baisses se multiplient localement et sur des segments précis : passoires thermiques, petites surfaces d’investissement, villes moyennes en décroissance démographique.

Dans ce contexte, la « chute des prix » annoncée doit être comprise comme une normalisation profonde : la France sort d’une séquence de quinze ans où les taux artificiellement bas ont fait grimper la pierre beaucoup plus vite que les revenus. Avec des taux revenus entre 3 et 4 %, les cartes sont rebattues. Le marché de l’ancien, qui a déjà absorbé un choc sur les volumes et amorcé une correction de prix, va continuer à se rééquilibrer.

Pour les ménages, il ne s’agit plus de profiter de taux bas irréversibles, mais de tirer parti d’un rapport de force qui s’inverse. Les professionnels privilégient la pédagogie auprès des vendeurs et l’accompagnement des acheteurs dans un environnement complexe où la sélection entre bons et mauvais biens est cruciale.

En toile de fond, un message se dessine : le marché immobilier français a quitté l’ère de l’argent quasi gratuit. La valeur se jouera désormais sur trois axes – prix ajusté à la solvabilité, qualité énergétique du bien, solidité économique de la localisation. C’est à l’aune de ces critères que la baisse annoncée par Century 21 jusqu’en 2026 prendra tout son sens.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.