L’immobilier japonais est entré en 2026 avec des prix record, des volumes d’investissement historiques et les taux les plus élevés depuis trente ans. Malgré cette remontée graduelle du coût de l’argent, le pays reste l’un des marchés les plus ouverts au monde pour les investisseurs étrangers, avec un cadre juridique clair, aucune restriction de nationalité et un yen toujours affaibli qui rend les actifs locaux « soldés » pour les détenteurs d’euros.

Ce guide propose une approche résolument stratégique : comprendre la macro, choisir les bons marchés (Tokyo, Osaka, Fukuoka, Hokkaidō, akiya), arbitrer entre types de biens (manshon, ikkodate, akiya), intégrer fiscalité, financement, réglementation des locations et nouvelle donne 2026 (déclaration de nationalité, formulaire FEFTA, réforme des successions). L’objectif n’est pas seulement d’acheter, mais d’acheter intelligemment.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un marché japonais en 2026 : croissance modérée, polarisation maximale

Le décor macroéconomique conditionne toute stratégie d’entrée. L’économie japonaise continue de croître modestement, avec un PIB attendu autour de 0,5–0,7 % en 2026 selon le FMI, tandis que l’inflation se stabilise proche de la cible de la Banque du Japon. Cette dernière a mis fin aux taux négatifs en 2024 et a porté son taux directeur à 0,75 % en décembre 2025, un sommet depuis 1995. La plupart des économistes tablent encore sur une ou deux hausses supplémentaires d’ici fin 2026.

Pour l’immobilier, la conséquence est paradoxale : les prix et les taux montent en même temps. Le prix moyen des terrains a progressé de 2,8 % au niveau national début 2026, cinquième hausse annuelle consécutive et plus forte progression depuis 1992. Les condominiums neufs dans les 23 arrondissements de Tokyo ont vu leur prix moyen bondir de 18,5 % en 2025 pour dépasser 137,8 millions de yens, tandis que les taux variables des prêts hypothécaires sont remontés autour de 0,55–0,75 %, et les taux fixes 10 ans au-delà de 2,2 %.

L’appréciation anticipée du prime résidentiel tokyoïte en 2026, reflétant la polarisation du marché.

Pour un investisseur étranger entre 150 000 et 500 000 €, cette polarisation est une chance : on peut viser des sous-marchés encore raisonnables en prix mais bien positionnés sur le long terme, notamment dans les villes régionales à forte demande locative.

Un cadre juridique exceptionnellement ouvert… mais plus transparent

Le Japon reste l’un des marchés les plus libéraux au monde sur le plan de la propriété :

– aucun visa, aucune résidence, aucune nationalité particulière ne sont exigés pour acheter ;

– les étrangers disposent des mêmes droits de propriété pleine et entière (freehold) que les citoyens japonais, y compris sur le foncier ;

– il n’existe ni quota, ni plafonnement du nombre de biens, ni « surtaxe étrangers » à l’achat.

À partir de 2026, tout acheteur doit déclarer sa nationalité lors de l’enregistrement du titre au Bureau des Affaires juridiques, avec présentation d’un passeport ou d’une carte de résident. Les non-résidents doivent en plus déposer une déclaration FEFTA (Formulaire 22) à la Banque du Japon sous 20 jours. Il s’agit d’obligations après achat, sans autorisation préalable.

La transaction elle-même reste très encadrée mais fluide : offre formelle (kaitsuke shōmeisho), explication des « points importants » par un agent licencié, dépôt de 5–10 %, acte de vente, et enfin règlement (kessai) en présence d’un shiho shoshi (juriste spécialisé) qui vérifie les identités, constate le transfert des fonds et enregistre immédiatement le changement de propriétaire.

Dans ce contexte, un investisseur étranger peut acheter totalement à distance, via un représentant fiscal et un shiho shoshi, à condition d’accepter la lourdeur documentaire (traductions, justificatifs de fonds, etc.) et de se faire assister par une équipe bilingue.

Trois grandes familles d’actifs : manshon, ikkodate, akiya

Avant de parler villes et rendements, il faut comprendre les « briques » possibles du portefeuille.

Le manshon désigne au Japon un condominium moderne en immeuble moyen ou grande hauteur, en béton armé. C’est l’option standard en milieu urbain : sécurité (entrée à verrouillage automatique), localisation pratique, gestion professionnelle par une société de gestion ou l’association de copropriétaires. En contrepartie, le propriétaire paie chaque mois des charges de gestion (kanri-hi) et une cotisation au fonds de réparation (shuzen tsumitatekin), qui grèvent le rendement mais garantissent l’entretien des parties communes.

L’ikkodate est une maison individuelle offrant intimité, surface et surtout la pleine propriété du terrain. Le foncier conserve sa valeur à long terme, surtout en zones recherchées, tandis que le bâti en bois a une durée de vie limitée. Elle inclut jardin, stationnement et liberté d’aménagement, mais nécessite de gérer soi-même l’entretien.

Enfin, l’akiya – la maison vacante – occupe une place particulière. On en recense 9 à 10 millions à l’échelle du pays, soit près de 14 % du stock de logements, avec 200 000 à 300 000 nouvelles unités vides par an. Elles se concentrent dans les campagnes en déclin démographique et dans certaines périphéries anciennes. Beaucoup sont proposés à des prix dérisoires, parfois en dizaines de milliers d’euros, parfois moins. L’akiya est un moyen d’accéder à un « morceau de Japon authentique », mais la rénovation peut coûter plusieurs fois le prix d’achat, et l’emplacement – souvent isolé – limite les usages locatifs.

Pour un investisseur disposant de 150 000 à 500 000 €, le cœur du portefeuille repose généralement sur des manshon urbains ou de petites maisons en ville régionale. Les akiya, quant à elles, constituent une poche opportuniste, particulièrement adaptée aux projets de conversion en location saisonnière ou en résidence secondaire.

Où investir entre 150 000 et 500 000 € : Tokyo, Osaka, Fukuoka, ski et akiya

Avec l’équivalent d’environ 24 à 80 millions de yens (en fonction du taux de change), l’enjeu n’est pas de viser le prestige absolu, mais l’arbitrage rendement/risque optimal.

Tokyo : référence de marché, mais ticket serré et rendement comprimé

Tokyo reste la référence du pays : centre économique, politique et culturel, moteur des prix, et l’un des cinq marchés prime les plus performants au monde selon Savills. Dans les 23 arrondissements, le prix moyen des condos neufs dépasse 2,1 millions de yens par m², avec un appartement « moyen » à plus de 90 millions de yens sur l’aire métropolitaine.

Dans les arrondissements centraux (Minato, Chiyoda, Chūō, Shibuya, Shinjuku), un 70 m² se négocie entre 85 et 130 millions de yens, largement au-delà d’un budget de 500 000 €. En revanche, ce budget permet de cibler :

– des studios ou 1LDK bien placés mais compacts dans des quartiers intermédiaires ou périphériques ;

– ou plusieurs petites unités dans des arrondissements plus abordables (Adachi, Katsushika, Edogawa, Nerima, Itabashi), avec des rendements bruts de 3 à 4,5 %.

Les données de marché indiquent des rendements bruts de l’ordre de 3–4 % pour le résidentiel locatif dans le centre, jusqu’à 5–6 % dans certains arrondissements extérieurs. Une partie de la valeur réside moins dans le cash-flow immédiat que dans la capacité de ces emplacements centraux à servir de « réserve de valeur » et de couverture contre l’inflation. Les analystes soulignent que beaucoup d’investisseurs privilégient la préservation du capital à long terme plutôt que la maximisation du rendement.

Pour un investisseur étranger disposant de 150 000 à 500 000 euros, investir dans un ou deux petits manshon construits après 1981 près d’une grande gare offre une base défensive : location longue durée, rendement net modéré de 1,5 à 2,5 % après charges de copropriété, taxes et frais de gestion, avec une bonne liquidité à la revente.

Osaka : compromis rendement / croissance, avec effet Expo et IR

Osaka, deuxième aire urbaine du pays, offre un équilibre plus favorable entre rendement et potentiel d’appréciation. Les prix au m² y sont en moyenne 30 à 40 % inférieurs à Tokyo, mais la demande locative reste robuste, portée par un tissu de services, un tourisme massif et des projets structurants comme l’Exposition universelle de 2025 et le futur resort intégré (IR) prévu à l’horizon 2030.

Les rendements bruts résidentiels oscillent autour de 4–5,5 %, avec des pointes à 7 % pour certains studios et quartiers étudiants. Les condos centraux (Umeda, Namba) se situent typiquement entre 800 000 et 1,2 million de yens par m², soit des tickets unitaires beaucoup plus accessibles qu’à Tokyo.

Avec 150 000–500 000 €, il devient possible :

– d’acheter une à plusieurs petites unités (20–40 m²) dans des arrondissements à fort potentiel locatif ;

– ou de viser un petit ikkodate en zone urbaine pour une stratégie de location familiale.

Osaka est souvent décrite comme un « middle ground » : plus de carburant côté rendement qu’à Tokyo, une perspective de hausse des loyers liée à la rareté de la nouvelle offre et à la remontée des coûts de construction, mais aussi une liquidité et une profondeur de marché supérieures à beaucoup de villes régionales.

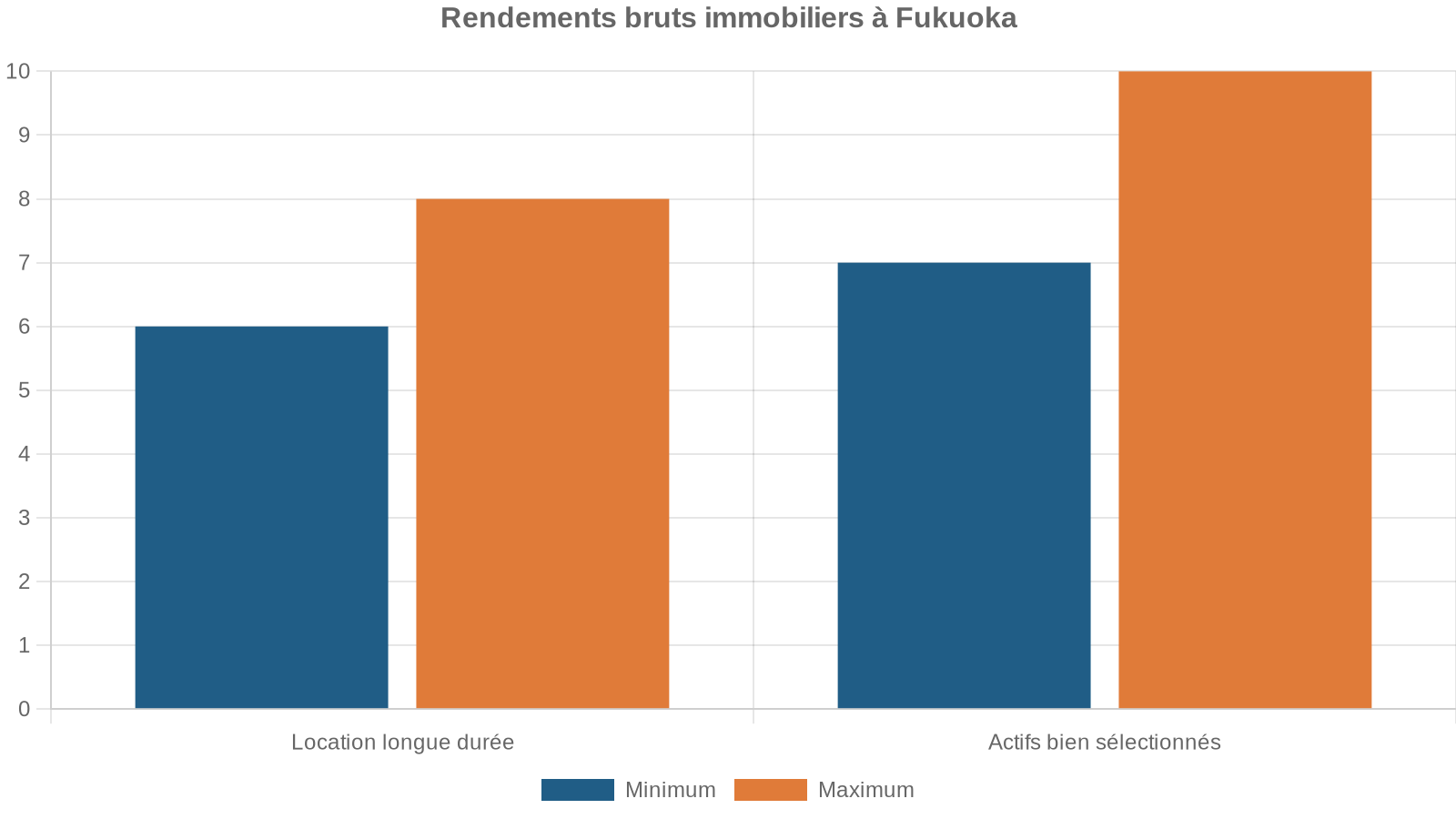

Fukuoka : championne des rendements dans les grandes villes

Fukuoka est probablement la star des investisseurs étrangers en 2026. C’est l’une des rares villes japonais à gagner des habitants, avec un afflux net alimenté par les jeunes actifs, un écosystème de startups et une connectivité Shinkansen améliorée vers Tokyo. Sur le plan foncier, les prix ont bondi de 9 % sur le résidentiel, soit bien plus que la moyenne nationale.

La contrepartie, comme toujours avec les villes régionales, est un risque de liquidité plus élevé qu’à Tokyo ou Osaka et une sensibilité accrue aux dynamiques démographiques locales à très long terme. Mais la combinaison actuelle – croissance démographique, coûts d’entrée bas, rendement locatif élevé – place Fukuoka en haut de la liste pour un investisseur cherchant du cash-flow dans ce budget.

Hokkaidō ski : investissement-plaisir, mais à manier comme un actif saisonnier

Les stations de ski d’Hokkaidō – Niseko, Rusutsu, Furano – attirent une clientèle internationale tournée vers le lifestyle. Niseko, en particulier, a connu une envolée des prix supérieure à 200 % depuis 2015, principalement sous l’impulsion d’acheteurs australiens, singapouriens et hongkongais. Les rendements bruts sur des unités gérées (lodges, condos touristiques) se situent typiquement entre 4 et 7 %, avec des taux d’occupation très élevés sur la saison hivernale de décembre à mars, complétés par une demande estivale croissante liée à la randonnée et au camping.

Ce budget correspond à l’entrée ou au milieu de gamme à Niseko, ou à des biens mieux situés dans des stations comme Rusutsu ou Furano. L’investissement est un actif hybride offrant un rendement saisonnier correct, sensible au tourisme international et dépendant de la perception de la station à l’étranger.

Akiya : l’option spéculative à entrée ultra-basse

Le marché des akiya est tentant : plus de 28 800 annonces à moins d’un million de yens (environ 6 600 USD) dans certaines bases de données spécialisées, plus de 58 000 sous 5 millions, et près de 88 000 sous 10 millions. En euro, et avec un yen déprécié de 30–35 % depuis 2021, ces montants paraissent dérisoires. À budget égal en devise forte, on « achète » 30 à 40 % de surface et de localisation en plus qu’il y a quelques années, sans que la valeur intrinsèque des biens n’ait diminué.

Mais la vérité économique de l’akiya se situe dans les travaux. Les coûts de rénovation explosent, portés par une demande massive pour la remise à niveau des logements existants (le marché de la rénovation résidentielle pèse déjà plus de 7 000 milliards de yens et doit encore croître). Dans bien des cas, le chantier pour remettre la maison aux normes sismiques et énergétiques, refaire plomberie, toiture, intérieur, dépasse largement le prix du bien, surtout dans les grandes maisons traditionnelles.

Pourtant, dans certains corridors touristiques (Kansai rural, routes de pèlerinage de Wakayama, villages onsen d’Hyōgo, régions de ski comme Nagano ou Hokkaidō), la transformation d’akiya en locations saisonnières ou maisons d’hôtes peut générer des rendements nets de 6 à 12 %. Le ticket global – achat + rénovation – peut rester dans la fourchette 150 000–500 000 €, mais il nécessite une exécution locale très solide et une acceptation du risque de vacance hors saison ou en cas de durcissement réglementaire sur les locations courte durée.

Typologie d’investissement : direct, J-REIT, akiya… et ce que cela implique

Avec 150 000–500 000 €, la plupart des investisseurs étrangers envisagent l’achat direct d’un bien, mais ce n’est pas la seule voie.

L’investissement direct dans un bien physique demande en pratique un minimum d’environ 10 millions de yens. Les rendements nets visés tournent entre 3 et 5 %, avec comme avantages un contrôle total sur le bien, la possibilité de recourir au levier (pour les résidents ou certains profils bancables) et des avantages fiscaux (amortissements, déductions). En contrepartie, il faut accepter le coût d’entrée, la faible liquidité (3–6 mois pour revendre) et la nécessité d’une gestion active ou d’un gestionnaire.

Les J-REITs permettent d’investir dans l’immobilier japonais dès 50 000 yens, avec des dividendes de 4 à 5 %, une diversification immédiate et une liquidité quotidienne. Ils ne donnent ni contrôle ni levier individuel, mais sont utiles pour placer temporairement une partie du budget en attendant un achat physique, ou pour compléter un portefeuille avec des segments difficilement accessibles en direct (bureaux prime, logistique XXL, data centers).

L’option akiya, quant à elle, se distingue par un ticket initial de 1 à 6 millions de yens, un potentiel de plus-value très élevé sur certains cas, mais des coûts de rénovation incertains, une localisation souvent rurale et une exigence de paiement cash.

Dans la fourchette 150 000–500 000 €, une stratégie combinée peut prendre la forme suivante :

– un noyau de biens physiques (manshon ou ikkodate) procurant des loyers longs termes ;

– une petite poche d’akiya ou d’actifs à rénover dans des zones touristiques sélectionnées ;

– un volant de J-REIT pour la liquidité, la diversification et l’exposition à d’autres classes d’actifs (logistique, bureaux, hôtels).

Rendements : entre 3 % tokyoïtes et 10 % régionaux

La diversité des yields au Japon impose de raisonner par ville et par segment. Les données agrégées montrent des rendements bruts nationaux autour de 4,2–4,3 %. Mais cette moyenne masque d’énormes écarts.

Voici une synthèse en euros de ce que permettent les différents marchés pour un investisseur locatif classique :

| Ville / Segment | Rendement locatif brut long terme | Rendement locatif brut court terme (si légal) |

|---|---|---|

| Tokyo (centre) | 3,5–5 % | 6–8 % |

| Osaka | 4,5–6,5 % | 7–9 % |

| Kyoto (long terme) | 2–3 % | 7–10 % |

| Fukuoka | 5–6,5 % | 7–9 % |

| Niseko / ski Hokkaidō | 6–8 % | 9–12 % |

| Régions (villes moyennes ciblées) | 4–8 % | 6–10 % |

Deux points doivent être gardés à l’esprit.

Les rendements nets sont systématiquement inférieurs de 30 à 45 % aux rendements bruts en raison des charges, taxes et autres coûts.

Ensuite, le rendement ne doit pas être isolé du risque de vacance, de la liquidité de revente et de la trajectoire démographique. Les villes régionales offrant 7–8 % peuvent être plus exposées à la baisse de population ou à l’exode des jeunes ; Tokyo, avec ses 3–4 %, offre souvent une sécurité patrimoniale jugée supérieure.

Fiscalité et coûts : ce que dit vraiment le net

Le Japon n’a pas de « surtaxe étranger » : un investisseur non-résident paie les mêmes impôts fonciers et droits d’enregistrement qu’un Japonais. En revanche, pour les revenus locatifs et les plus-values, le régime de retenue à la source est plus strict pour les non-résidents.

À l’achat : 7 à 10 % de frais à intégrer

Les coûts d’acquisition représentent en pratique 7 à 10 % du prix de vente pour tout le monde, parfois davantage pour un étranger qui ajoute traductions et assistance spécifique. Ils intègrent :

– commission d’agent (environ 3 % du prix + forfait de 60 000 yens) ;

– droits d’enregistrement du titre (1,5 % de la valeur fiscale pour le terrain, 2 % pour un bâtiment existant) ;

– taxe d’acquisition immobilière (3 % sur le bâti résidentiel et sur le terrain, avec de multiples abattements et seuils) ;

– honoraires du shiho shoshi ;

– timbres fiscaux.

Ces taux sont en partie réduits jusqu’en 2026–2027, notamment pour les terrains et les logements résidentiels, avec d’autres réformes ciblant les immeubles de copropriété vieillissants.

En détention : taxe foncière modérée mais réelle

Chaque année, le propriétaire paie :

– une taxe foncière (« fixed asset tax ») de 1,4 % de la valeur cadastrale ;

– une taxe d’urbanisme pouvant aller jusqu’à 0,3 %.

La charge réelle de l’impôt foncier se situe entre 1,0 % et 1,2 % de la valeur de marché, la valeur cadastrale étant généralement inférieure.

Revenus locatifs : 20,42 % de retenue à la source sur le brut

Pour un non-résident, les loyers perçus au Japon sont soumis d’emblée à une retenue à la source de 20,42 % sur le montant brut. La société de gestion ou le locataire professionnel retient cette somme et la reverse au fisc japonais.

Le taux de 20% n’est pas définitif : l’investisseur peut déduire les charges (gestion, travaux, amortissements, taxes, intérêts, assurances) et récupérer une partie de la retenue. L’impôt final s’applique sur le revenu net avec le barème des résidents, mais sans certaines déductions de base. Le taux effectif peut ainsi descendre à 5-15% du revenu net.

Plus-values : privilégier l’horizon long

Le Japon applique un système binaire de taxation des plus-values immobilières :

– moins de 5 ans de détention (au sens fiscal) : environ 39,63 % (impôt national + surtaxe reconstruction + taxe locale) ;

– plus de 5 ans : environ 20,315 %.

Attention : la durée de détention est calculée du 1er janvier de l’année suivant l’acquisition au 1er janvier de l’année de la vente. En pratique, il faut donc souvent conserver le bien au moins six ans calendaires pour bénéficier du taux long terme. Pour un non-résident, une retenue de 10,21 % sur le prix de vente (et non sur la plus-value) est appliquée à la source, y compris si la transaction est déficitaire ; le propriétaire peut ensuite demander le remboursement du trop-perçu en déclarant.

La morale stratégique est simple : avec 150 000–500 000 €, il est rarement judicieux d’espérer un « flip » rapide ; l’avantage fiscal et la stabilité du marché japonais incitent plutôt à une logique de détention longue.

Financement : levier facile pour les résidents, quasi impossible pour les non-résidents

Le Japon reste un paradis du crédit… pour ceux qui vivent sur place. Des prêts fixes 35 ans, voire 50 ans, sont disponibles pour les résidents, avec des taux de l’ordre de 1,3–2,5 % selon les profils. Dans ce cas, l’écart entre rendement immobilier et coût de la dette reste positif, ce qui soutient l’intérêt du levier, même dans un environnement de taux en hausse.

La quasi-totalité des grandes banques japonaises refusent de prêter aux non-résidents, sauf exceptions comme des revenus stables en yen, une résidence au Japon ou un conjoint japonais. De plus, l’agence publique de financement du logement accorde des prêts uniquement pour les résidences principales des résidents.

En pratique, un investisseur étranger achète donc généralement comptant, ou en mobilisant un levier situé dans son pays d’origine (crédit hypothécaire sur sa résidence, ligne de crédit sur portefeuille, etc.). Cela renforce l’importance de la sélection : sans levier local, ce sont bien le rendement net pur et la perspective de plus-value réelle qui comptent.

Réglementation des locations courte durée : pourquoi le long terme doit rester la base

Les chiffres alléchants des rendements de 9–12 % en court séjour à Niseko, Kyoto ou Osaka ne doivent pas faire oublier l’extrême complexité du cadre réglementaire des minpaku (locations type Airbnb).

La loi nationale limite la location courte durée à 180 jours par an, avec des exigences de taille, sécurité, gestion des invités, registres et déclaration. De nombreuses municipalités imposent des règles plus sévères : location réservée aux week-ends, plafonds très bas, voire interdiction dans certains quartiers résidentiels.

Dans plusieurs arrondissements de Tokyo (Shinjuku, Nerima, Bunkyō, Chūō, etc.), la location courte durée est restreinte ou bannie en semaine ; à Kyoto, certaines zones n’autorisent l’activité qu’entre mi-janvier et mi-mars, soit environ 60 jours par an ; à Osaka, les régimes spéciaux sans plafond de jours ont été fermés aux nouvelles demandes.

Environ 99 % des règlements de copropriété interdisent ou restreignent la location courte durée, rendant très difficile la mise en œuvre de cette stratégie.

La conséquence stratégique pour un investisseur étranger est claire. À moins d’acheter :

– un ikkodate isolé ;

– ou un bâtiment entier ou une copropriété explicitement conçue pour la courte durée, dans une zone dûment zonée,

Il est prudent de considérer la location longue durée comme scénario de base. Le court séjour peut être un complément dans des cadres bien ciblés, mais ne doit pas être le pilier d’un plan d’affaires dans la majorité des cas, surtout à distance.

Gestion, risques et due diligence : comment sécuriser un portefeuille à distance

Acheter au Japon depuis l’étranger, c’est surtout gérer le risque : vacance, défaut de paiement, travaux imprévus, catastrophes, évolution réglementaire.

La première ligne de défense est la localisation : viser des zones où la demande locative est structurellement solide (grandes gares, quartiers étudiants, pôles d’emploi), plutôt que de courir après le dernier point de rendement brut. Cela rejoint les recommandations générales des acteurs institutionnels : dans un environnement de taux en hausse, ce sont les actifs ayant un véritable pouvoir de fixation des loyers et une demande profonde qui s’en sortent.

La majorité des propriétaires confient la gestion locative à une société spécialisée (locataires, loyers, réparations, fiscalité, parfois garantie de vacance). Ces montages protègent contre les périodes de vacance mais réduisent le cash-flow ; il faut analyser l’historique de vacance et recouvrement.

Sur le plan technique, la rénovation est un point critique. Dans un immeuble, les fonds de réparation mensuels servent à financer le ravalement, le remplacement d’ascenseurs, les réparations lourdes. Avant d’acheter un manshon ancien, il faut lire les procès-verbaux d’assemblée, les plans de travaux à long terme, le taux d’impayés de charges : un ascenseur à remplacer ou une façade à refaire peuvent justifier une décote de prix ou dissuader un achat. Dans une maison, c’est à l’investisseur de provisionner pour la toiture, la plomberie, l’isolation.

Choisissez des biens construits après 1981 (normes « shin-taishin »), vérifiez les cartes de risque publiques et souscrivez à une assurance séisme en complément de l’assurance incendie.

Construire une stratégie par profil : trois cas concrets dans la fourchette 150 000–500 000 €

Pour finir, on peut illustrer une approche « intelligente » par quelques configurations typiques, toujours à partir des données objectives disponibles sur rendements, prix et cadre réglementaire.

Un profil orienté « préservation de patrimoine » privilégiera peut-être :

– un petit manshon dans un arrondissement tokyoïte bien situé (Shinagawa, Meguro, Toshima), avec un rendement net modeste mais une très forte liquidité et une corrélation faible avec d’autres marchés immobiliers mondiaux ;

– éventuellement, un second bien similaire dans un quartier en reconversion appuyée par des projets de rénovation urbaine (zones de gare comme Takanawa Gateway ou Umeda à Osaka), en misant sur la hausse des valeurs plutôt que sur le cash-flow.

Un profil plus « rendement » pourra s’orienter vers :

Sélection de biens rentables à Fukuoka et Osaka pour diversifier votre portefeuille

Deux ou trois appartements de 25 à 40 m², proches des transports et universités. Rendements bruts de 6 à 8 %, nets de 3,5 à 4,5 %.

Un ou deux lots dans des quartiers à bon rapport prix/loyer comme Naniwa et Tennoji, pour réduire le risque de vacance.

Un profil « opportuniste / mixte » pourrait, lui, combiner :

– une base de résidence locative stable (Fukuoka ou Osaka) ;

– un projet akiya dans une zone touristique ciblée, avec un budget global achat + travaux maîtrisé, en acceptant la complexité de la rénovation mais en visant un rendement supérieur ou un usage hybride (résidence secondaire + location saisonnière).

Pour 2026, sortez de la logique ‘Japon pas cher’ et privilégiez une approche de ‘sélection silencieuse’ : distinguez les gagnants (emplacements prime ou en croissance, immeubles bien gérés, produits adaptés aux normes énergétiques et sismiques) des perdants (copropriétés vieillissantes mal gérées, zones en déclin démographique, actifs dépendant d’un seul moteur économique fragile).

Avec un yen encore bas, un marché toujours liquide et un environnement réglementaire clair, l’immobilier japonais reste une brique pertinente dans un portefeuille international, à condition d’accepter sa lenteur, sa nuance et sa rigueur administrative. Entre 150 000 et 500 000 €, il est tout à fait possible de bâtir, pièce par pièce, un ensemble d’actifs équilibré, capable d’offrir des rendements compétitifs et une diversification géographique réelle, à mille lieues des clichés sur le « Japon en déclin » qui dominent encore trop souvent les conversations de salon.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.