Acheter un logement en France, c’est toujours le même choc au moment de passer chez le notaire : au-delà du prix de vente, la note grimpe de plusieurs milliers d’euros. Dans le langage courant, on parle de « frais de notaire », mais l’essentiel de cette somme ne revient pas au notaire lui‑même. La plus grosse part correspond aux Droits de mutation a titre onereux (DMTO), c’est‑à‑dire aux taxes prélevées par l’État, le département et la commune sur chaque achat immobilier.

Les DMTO (frais de notaire) varient selon les départements, notamment depuis la hausse votée dans la loi de finances 2025. Certains départements ont porté leur taux au maximum, tandis que des régimes plus doux existent pour certains acheteurs. L’écart entre le logement neuf et l’ancien peut dépasser plusieurs points de pourcentage sur le prix du bien.

Cet article décortique, en détail, le fonctionnement des DMTO et leur place dans les fameux « frais de notaire », avec des exemples chiffrés, des taux par département et un zoom sur les dispositifs en faveur des primo‑accédants.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

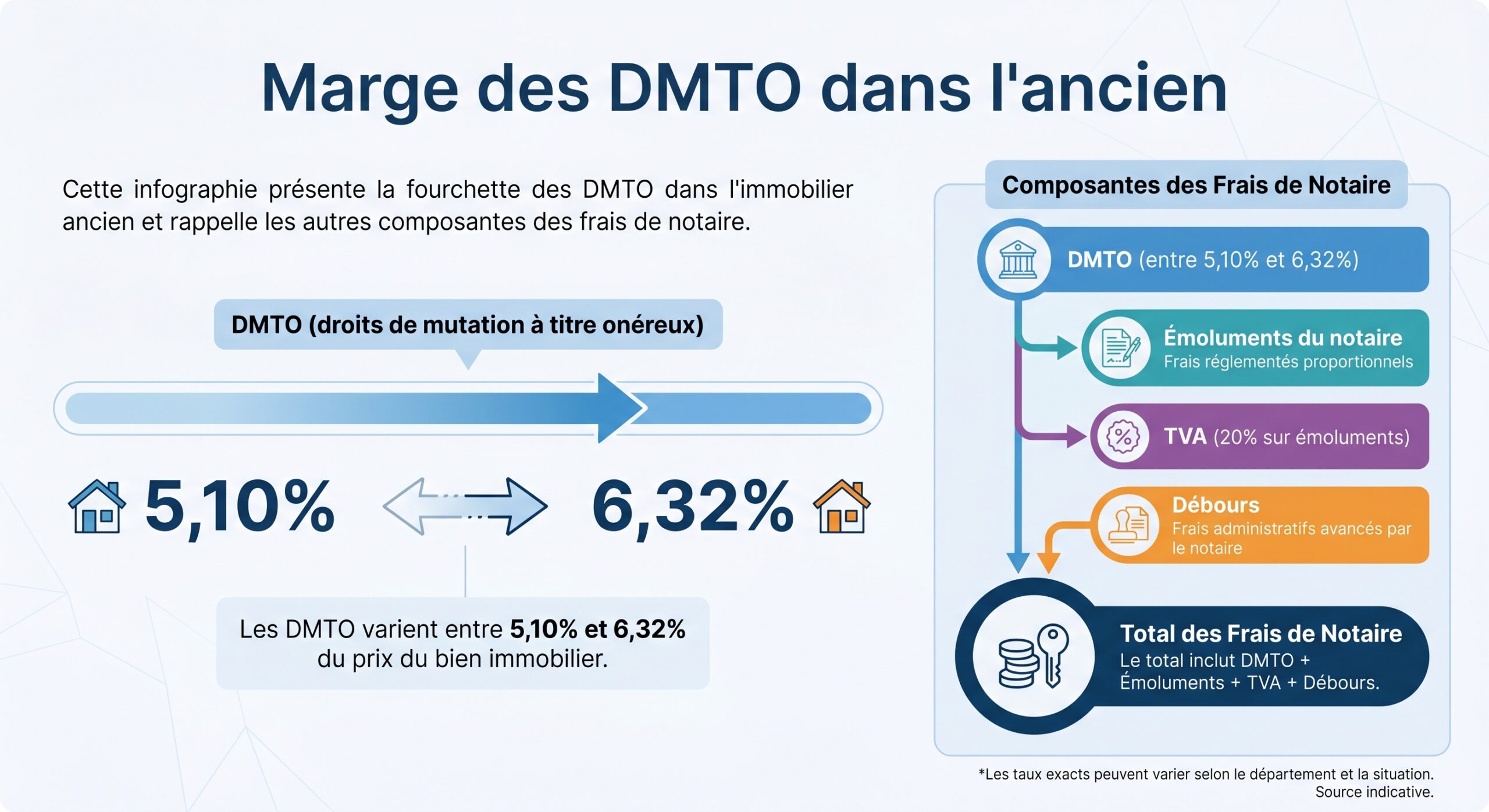

Ce que recouvrent réellement les « frais de notaire »

Derrière l’expression « frais de notaire », on trouve en réalité quatre blocs distincts. Les deux premiers sont purement fiscaux, le troisième rémunère le notaire, le quatrième couvre les frais divers engagés pour votre dossier.

La structure globale des frais

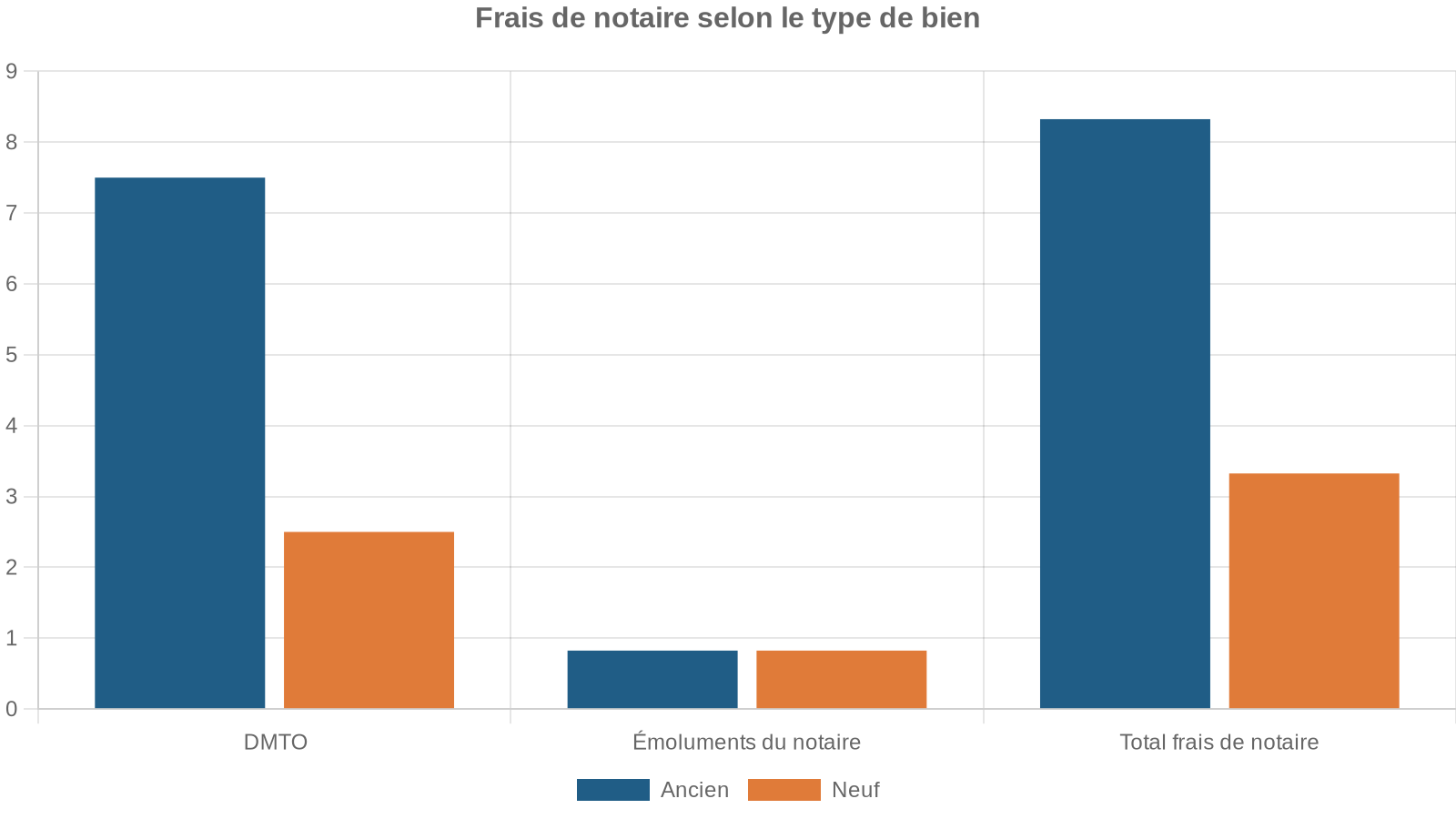

Pour un achat dans l’ancien, la répartition classique d’un dossier de vente ressemble aujourd’hui à ceci :

| Composant des frais de notaire | Rôle principal | Ordre de grandeur dans l’ancien |

|---|---|---|

| DMTO (droits de mutation) | Taxes État / département / commune | ~ 5,1 % à 6,3 % du prix |

| Émoluments du notaire | Rémunération réglementée | ~ 0,8 % à 1,3 % du prix |

| TVA sur les émoluments | 20 % des émoluments | incluse dans le % ci‑dessus |

| Débours et formalités | Pièces, cadastre, hypothèque, etc. | quelques centaines à ~1 200 € |

Dans la pratique, pour un bien ancien, les frais totaux tournent en moyenne :

– autour de 7 % à 8 % du prix dans les départements au taux standard,

– plutôt 7,5 % à 8,5 % dans les départements qui ont relevé leur taux à 5 %.

Les frais de notaire pour un logement neuf soumis à TVA se situent généralement entre 2 % et 3 % du prix du bien.

DMTO : la plus grosse part de la facture

Les DMTO constituent de loin la part dominante des frais de notaire dans l’ancien : environ 80 % de la somme que vous versez au notaire finit dans les caisses publiques, pas dans sa poche.

On peut les décomposer en trois grandes parts :

– une taxe départementale (taxe de publicité foncière ou droits d’enregistrement départementaux) ;

– une taxe communale additionnelle ;

– un prélèvement de l’État, appelé « frais d’assiette et de recouvrement », auquel s’ajoute la contribution de sécurité immobilière (0,10 %).

Les droits de mutation à titre onéreux (DMTO) sont presque toujours supportés par l’acheteur. Même dans le cas d’une vente dite « acte en main » où le vendeur les prend en charge, l’administration fiscale considère que ces taxes sont à la charge de l’acheteur, ce qui ajuste la base de calcul sans supprimer la taxe.

La rémunération du notaire : une petite fraction du total

Les émoluments proprement dits du notaire représentent, en moyenne, seulement 0,8 % à 1,3 % du prix d’acquisition. Ils sont calculés selon un barème national dégressif, identique quel que soit l’étude notariale, et soumis à 20 % de TVA.

Le barème proportionnel pour un acte de vente immobilière est, hors TVA :

| Tranche de prix (HT) | Taux d’émoluments (HT) |

|---|---|

| De 0 € à 6 500 € | 3,87 % |

| De 6 500 € à 17 000 € | 1,60 % |

| De 17 000 € à 60 000 € | 1,06 % |

| Au‑delà de 60 000 € | 0,80 % |

Sur un bien de 250 000 €, les émoluments tournent ainsi autour de 3 100 € TTC, auxquels il faut ajouter la TVA et les débours (environ 1 200 € dans un exemple chiffré de Paris), pour un total de frais de notaire qui peut dépasser 20 000 € dans l’ancien.

Comment sont calculés les DMTO dans l’ancien

Pour un logement ancien – c’est‑à‑dire un bien achevé depuis plus de cinq ans ou revendu par un particulier –, on applique le régime « plein pot » des DMTO. Mais ce « plein pot » varie nettement d’un département à l’autre.

Trois composantes fiscales imbriquées

Dans l’ancien, les DMTO se décomposent en trois niveaux :

1. La taxe départementale

– fixée librement par le conseil départemental dans une fourchette :

– avant la réforme : minimum 3,80 %, plafond 4,50 % ;

– après la loi de finances 2025 : plafond relevé à 5,00 % sur la période transitoire.

– la quasi‑totalité des départements appliquaient déjà le plafond de 4,50 % avant 2025 ;

– certains (Indre, Morbihan, Mayotte, etc.) restent à un taux réduit, souvent 3,80 %.

2. La taxe communale additionnelle

– taux national de 1,20 % de la base imposable pour les biens anciens ;

– ce 1,20 % s’applique au prix de vente, au bénéfice de la commune.

L’État applique un prélèvement pour frais d’assiette et de recouvrement.

– fixé à 2,37 % de la taxe départementale ;

– en pratique, cela représente un taux effectif très faible, entre environ 0,028 % (si département à 1,20 %) et 0,119 % (si département à 5,00 %), mais sur des montants élevés.

À cela s’ajoute la contribution de sécurité immobilière de 0,10 % sur le prix, due à l’État, qui vient finaliser la publication et la sécurisation de l’acte au service de publicité foncière.

Les grands scénarios de taux dans l’ancien

En 2026, pour un acheteur « classique » (non primo‑accédant) dans l’ancien, on observe essentiellement trois grands niveaux de DMTO :

| Type de département (ancienne TPF) | Taux départemental | Taux DMTO total (hors émoluments) |

|---|---|---|

| Département à taux réduit (3,80 %) | ~ 3,80 % | ~ 5,09 % |

| Département à taux standard (4,50 %) | 4,50 % | ~ 5,81 % |

| Département ayant relevé à 5,00 % | 5,00 % | ~ 6,32 % |

Les chiffres se retrouvent dans de nombreux exemples officiels :

– 5,09 % dans des départements comme l’Indre (36) ou Mayotte (976) ;

– environ 5,81 % dans les départements restés au plafond « ancien » de 4,50 % ;

– environ 6,32 % dans la majorité des départements ayant opté pour la hausse à 5,00 % après la loi de finances 2025.

Exemple détaillé : un appartement ancien à 250 000 € à Paris

Paris (75) fait partie des départements ayant porté leur taxe départementale à 5,00 % dans le sillage de la loi de finances 2025.

Pour un logement ancien de 250 000 €, on peut décomposer la facture fiscale comme suit :

| Élément de calcul | Taux / base | Montant |

|---|---|---|

| Taxe départementale | 5,00 % × 250 000 € | 12 500 € |

| Taxe communale | 1,20 % × 250 000 € | 3 000 € |

| Frais d’assiette (2,37 % sur 12 500 + 3 000) | 2,37 % × 15 500 € | 367 € |

| Sous‑total DMTO (hors CSI) | – | 15 867 € |

| Contribution de sécurité immobilière (0,10 %) | 0,10 % × 250 000 € | 250 € |

| Total DMTO + CSI | – | 16 117 € |

À ces quelque 16 000 € de taxes s’ajoutent :

– environ 3 100 € d’émoluments de notaire (barème dégressif) ;

– environ 1 200 € de débours et formalités diverses ;

– 20 % de TVA sur les émoluments (incluse dans les 3 100 €).

On aboutit à un total frais de notaire de l’ordre de 20 787 €, soit plus de 8,3 % du prix d’achat. C’est exactement ce que constatent les acquéreurs en Île‑de‑France ou dans les départements passés à 5,00 % : le « ticket d’entrée » pour un achat ancien tourne désormais souvent entre 8 % et 8,5 % du prix.

La hausse des DMTO depuis la loi de finances 2025

La loi de finances pour 2025 (n° 2025‑127, article 116) a profondément rebattu les cartes en autorisant provisoirement les départements à augmenter leur part de DMTO.

Un plafond relevé de 4,5 % à 5 %

Jusqu’en 2025, la taxe départementale sur les mutations immobilières était encadrée :

– taux minimal possible : 3,80 % ;

– taux maximal : 4,50 %.

La majorité des départements avaient d’ailleurs choisi ce plafond. L’article 116 de la loi de finances 2025 a permis :

– une hausse facultative de +0,5 point ;

– dans la limite d’un plafond porté à 5,00 % ;

– sur une période transitoire courant du 1er avril 2025 au 31 mars 2028.

Chaque conseil départemental a dû voter pour appliquer – ou non – cette hausse. Ce n’est donc pas automatique. En pratique, plus de 70 départements ont saisi cette opportunité dès 2025‑2026, si bien qu’en 2026 :

– la plupart des départements sont désormais à 5,00 % ;

– une poignée reste à 4,50 % ;

– quelques‑uns conservent un taux de 3,80 % (Indre, Morbihan, Mayotte…).

Cette date marque le retour automatique des taux à leurs niveaux du 31 janvier 2025, soit 3,80 % ou 4,50 %.

Calendrier fin : quand le nouveau taux s’applique‑t‑il ?

Le moment déclencheur, pour savoir quel taux s’applique, est la date de signature de l’acte authentique (chez le notaire), et non celle du compromis de vente.

La loi prévoit en outre :

– que l’augmentation s’applique à compter du premier jour du deuxième mois suivant la notification de la délibération départementale à l’administration fiscale ;

– que les délibérations notifiées après le 15 avril 2025 n’entrent en vigueur qu’au 1er janvier 2026.

Il existe une période de transition où deux acquéreurs ayant signé leur compromis à quelques semaines d’écart peuvent se retrouver avec des taux DMTO différents, simplement parce que l’acte final est passé avant ou après l’entrée en vigueur de la nouvelle grille départementale.

Impact financier concret de la hausse

La hausse de +0,5 point de la taxe départementale se traduit mécaniquement par :

– une augmentation des DMTO d’un peu plus de 500 € par tranche de 100 000 € de prix dans l’ancien ;

– pour un achat de 200 000 €, un surcoût d’environ 1 000 € à 1 400 € en droits de mutation ;

– pour 600 000 €, un renchérissement de plusieurs milliers d’euros.

Les chiffres issus des simulations et exemples disponibles illustrent bien cet effet de ciseau :

| Prix du bien ancien | Avant hausse (4,5 %) – DMTO type | Après hausse (5 %) – DMTO type | Surcoût estimé |

|---|---|---|---|

| 200 000 € | ~ 7 600 € à 9 000 € | ~ 9 000 € à 10 000 € | + 1 000 à 1 400 € |

| 350 000 € | ~ 13 300 € | ~ 15 750 € | + 2 450 € |

| 500 000 € | ~ 25 450 € | ~ 31 593 € | + 6 000 € env. |

Pour un investisseur ou un secundo‑accédant, cette augmentation est intégrale : aucune exonération ne vient en atténuer l’impact.

Les DMTO dans le neuf : un régime radicalement différent

À l’inverse de l’ancien, le neuf bénéficie d’un régime très favorable en matière de DMTO, ce qui explique en grande partie les « frais de notaire réduits » souvent mis en avant par les promoteurs.

Le principe : un taux quasi symbolique

Lorsqu’un logement est vendu neuf – par exemple en VEFA (vente en l’état futur d’achèvement) ou un terrain à bâtir – et que l’opération est entièrement soumise à la TVA, on change de logique :

– la taxe de publicité foncière est fixée à 0,70 % du prix (base nationale, identique dans tous les départements) ;

– la taxe communale est en pratique inexistante sur ce type d’opération ;

– les frais d’assiette et de recouvrement sont eux‑mêmes réduits à 2,14 % de ces 0,70 %, soit un impact minime.

Les DMTO dans le neuf représentent environ 0,715 % du prix hors TVA, auxquels s’ajoute la contribution de sécurité immobilière de 0,10 %.

Pourquoi le neuf est‑il avantagé ?

Si les DMTO sont aussi faibles dans le neuf, c’est parce que l’État taxe déjà lourdement cette chaîne via la TVA :

– le prix de vente d’un logement neuf comprend 20 % de TVA dans la plupart des cas ;

– dans certains quartiers prioritaires de la politique de la ville (QPV), un taux de TVA réduit à 5,5 % peut s’appliquer.

Le législateur a donc neutralisé les droits de mutation classiques pour ne pas cumuler TVA pleine et DMTO massifs. Concrètement, pour l’acheteur :

Les frais de notaire dans le neuf se situent entre 2% et 3% du prix TTC, soit 4 à 5 points de moins que dans l’ancien, ce qui représente souvent plusieurs milliers d’euros d’économie.

Exemple comparatif ancien / neuf à 350 000 €

Prenons un cas simple : un couple hésite entre une maison ancienne et une maison neuve à 350 000 €, situées dans un département au taux fort (5,00 %).

On peut résumer les écarts ainsi :

| Type de bien | Base de taxation principale | Niveau de DMTO | Frais de notaire totaux typiques |

|---|---|---|---|

| Maison ancienne 350 k€ | Prix sans TVA (pas de TVA) | ~ 6,32 % | ~ 7,5 % à 8,5 % soit 26 à 30 k€ |

| Maison neuve 350 k€ | Prix TTC (inclut TVA 20 %) | ~ 0,715 % | ~ 2 % à 3 %, soit 7 à 10 k€ |

On voit immédiatement le gain de trésorerie pour l’acquéreur sur les frais de notaire : de l’ordre de 15 000 à 20 000 € d’économie en passant de l’ancien au neuf, à prix facial identique. En contrepartie, le neuf est souvent 15 % à 25 % plus cher à l’achat que l’ancien à surface comparable, ce qui vient nuancer l’avantage pur en pourcentage de frais.

Attention toutefois : si un logement récent (moins de 5 ans) est revendu par un particulier et non par le promoteur, il bascule dans le régime de l’ancien pour les DMTO, même s’il est encore « comme neuf » sur le plan technique.

Primo‑accédants : des boucliers partiels contre la hausse

Face au renchérissement des DMTO dans l’ancien, le législateur a cherché à protéger une catégorie précise : les primo‑accédants, c’est‑à‑dire les ménages qui achètent leur première résidence principale.

Qui est considéré comme primo‑accédant ?

La définition s’appuie notamment sur le Code de la construction et de l’habitation et sur le Code général des impôts :

– ne pas avoir été propriétaire de sa résidence principale au cours des deux années précédant l’acquisition ;

– acquérir un logement destiné à devenir sa résidence principale ;

– l’occuper de manière effective et continue pendant au moins cinq ans ;

– respecter des plafonds de ressources, généralement alignés sur ceux du Prêt à Taux Zéro (PTZ), variables selon la zone géographique.

En 2026, les plafonds de ressources évoqués pour ces dispositifs vont, par exemple :

– d’environ 28 000 € de revenus pour une personne seule en zone C ;

– jusqu’à 74 000 € pour un couple avec deux enfants en zone A bis.

Pour les couples mariés (en communauté ou séparation de biens), pacsés, achats en indivision ou SCI, la qualité de primo-accédant s’évalue individuellement pour chaque acquéreur, et souvent pour toute la communauté conjugale.

Exonération de la hausse à 5 % pour les primo‑accédants

Point clé : la loi de finances 2025 prévoit que l’augmentation à 5,00 % de la taxe départementale ne s’applique pas aux primo‑accédants qui achètent leur résidence principale. Dans un département ayant voté la hausse :

– l’acheteur « classique » voit son taux départemental passer de 4,50 % à 5,00 %, soit un DMTO total d’environ 6,32 % ;

– le primo‑accédant reste au taux départemental de 4,50 %, soit un DMTO total autour de 5,81 %.

Pour un bien ancien de 250 000 € à Paris, par exemple, la différence de DMTO entre un primo‑accédant éligible et un acheteur classique dépasse 1 200 €.

Dans les départements restés à 4,50 % ou 3,80 %, ce mécanisme n’apporte pas d’avantage supplémentaire, puisque l’augmentation n’a pas été votée.

Exonérations et réductions complémentaires possibles

Plusieurs textes récents élargissent encore les marges de manœuvre des départements au profit des primo‑accédants :

L’économie réalisée peut atteindre jusqu’à 2,5 % du prix d’acquisition grâce à une exonération partielle de 50 % de la taxe départementale sur les DMTO pour les primo-accédants sous conditions de ressources.

En 2026, un premier projet de loi de finances prévoit même, département par département, la possibilité :

– soit de maintenir les taux existants ;

– soit de réduire les DMTO jusqu’à 50 % pour les primo‑accédants ;

– soit d’instaurer une exonération totale pour ces derniers.

Ces mesures étant décentralisées, leur application dépend des choix politiques locaux. Il est donc indispensable de vérifier au cas par cas sur le site du conseil départemental ou de la préfecture, et de signaler sa situation de primo‑accédant à son notaire, qui doit demander explicitement l’application de l’exonération lors de la rédaction de l’acte.

Conditions de maintien de l’avantage

Pour conserver le bénéfice de l’exonération ou de la réduction de DMTO, plusieurs obligations sont imposées à l’acheteur :

Vous devez occuper le bien comme résidence principale exclusive et continue pendant au moins cinq ans, y emménager dans l’année suivant l’acquisition (délai porté à six ans si le bien est loué en vue de la retraite), l’occuper au moins huit mois par an sauf exceptions (force majeure, contraintes pro, santé), ne pas le louer sauf cas limités (mobilité pro, divorce, décès, invalidité, chômage prolongé) pour trois ans maximum, ne pas le transformer en meublé touristique ou logement de fonction principal, et ne pas l’affecter à plus de 15 % à un usage professionnel ou libéral.

Une revente anticipée ou une location non conforme peut entraîner une remise en cause de l’exonération, avec régularisation des droits de mutation.

Les écarts de taux entre départements : une fracture géographique

En 2026, la carte des DMTO ressemble à un patchwork, avec plusieurs niveaux de taux qui se superposent selon la politique fiscale de chaque territoire.

Quelques taux DMTO emblématiques au 1er janvier 2026

Les données issues d’impots.gouv.fr montrent qu’au 1er janvier 2026, une très large majorité de départements appliquent un taux global autour de 6,3185 % dans l’ancien. En voici quelques exemples :

| Département | Code | Taux DMTO total (ancien) |

|---|---|---|

| Paris | 75 | 6,3185 % |

| Nord | 59 | 6,3185 % |

| Rhône | 69 | 6,3185 % |

| Var | 83 | 6,3185 % |

| Bas‑Rhin / Haut‑Rhin | 67/68 | 6,3185 % |

| Yvelines | 78 | 6,3185 % |

| Réunion | 974 | 6,3185 % |

| Guyane | 973 | 6,3185 % |

D’autres départements conservent un taux global plus modéré autour de 5,8067 % :

| Département | Code | Taux DMTO total (ancien) |

|---|---|---|

| Oise | 60 | 5,8067 % |

| Hautes‑Pyrénées | 65 | 5,8067 % |

| Saône‑et‑Loire | 71 | 5,8067 % |

| Guadeloupe | 971 | 5,8067 % |

| Martinique | 972 | 5,8067 % |

Enfin, quelques territoires restent à un taux encore réduit autour de 5,0901 % :

| Département | Code | Taux DMTO total (ancien) |

|---|---|---|

| Indre | 36 | ~ 5,09 % |

| Mayotte | 976 | 5,0901 % |

Dans la pratique, pour un même prix de vente, l’acheteur d’un logements ancien en Indre paiera donc environ un point et quart de DMTO de moins que celui qui achète le même bien à Paris ou dans le Rhône.

L’Île‑de‑France : un cas particulier

Certains locaux en Île‑de‑France subissent en plus une surtaxe régionale de 0,60 % sur les DMTO :

– bureaux ;

– locaux commerciaux ;

– locaux de stockage.

Cette taxe ne concerne pas les logements d’habitation, mais renchérit fortement l’achat d’immeubles de bureaux ou de commerces en région parisienne, déjà parmi les plus chers de France.

Bien ancien ou bien neuf : arbitrer au‑delà des seuls DMTO

Face à des DMTO qui dépassent 6,3 % dans de nombreux départements, il est tentant de se tourner vers le neuf pour profiter des frais réduits. Mais le choix ne peut pas se limiter à ce seul critère fiscal.

Avantage clair du neuf sur les frais de notaire

Dans la plupart des cas, on peut retenir les ordres de grandeur suivants :

– ancien : frais de notaire totaux 7 % à 8,5 % du prix ;

– neuf : frais de notaire totaux 2 % à 3 % du prix.

Pour un achat à 300 000 €, l’écart se chiffre donc facilement à 12 000 € à 18 000 € au seul titre des frais de notaire.

À cela s’ajoutent d’autres atouts du neuf :

– garanties décennales et de parfait achèvement ;

– performances énergétiques conformes à la réglementation RE2020 ;

– charges de copropriété souvent plus faibles au début.

Mais un prix facial plus élevé dans le neuf

En contrepartie, de nombreuses études rappellent que le neuf est généralement vendu :

– 15 % à 25 % plus cher que l’ancien à superficie équivalente ;

– dans des secteurs parfois plus éloignés des centres‑villes ou des quartiers les plus recherchés.

L’économie sur les DMTO et frais de notaire ne compense pas toujours le surcoût initial du prix TTC. Un arbitrage global doit intégrer le budget total, les aides comme le PTZ ou les dispositifs primo-accédants, les abattements, la localisation et la qualité énergétique.

Comment anticiper et optimiser ses DMTO en pratique

Face à la complexité du système, la meilleure arme reste l’anticipation, en combinant trois leviers : l’information, le choix du type de bien et la valorisation de son statut d’acheteur.

Se renseigner sur le taux de son département

Avant même de formuler une offre, il est utile de connaître : les besoins et attentes de vos clients.

– le taux départemental en vigueur (3,80 %, 4,50 % ou 5,00 %) ;

– le taux global de DMTO applicable dans le département à la date prévue de signature.

Les sources privilégiées :

– le site du conseil départemental et celui de la préfecture ;

– le site impots.gouv.fr pour les tableaux de taux officiels ;

– le notaire, qui a l’obligation de vérifier et d’appliquer le bon taux à la date de l’acte authentique.

Utiliser les simulateurs de frais

Des outils en ligne (ANIL, notaires, plateformes spécialisées) permettent de simuler :

Une règle de pouce souvent utilisée consiste à appliquer : le principe de Pareto, qui suggère que 80 % des effets proviennent de 20 % des causes.

– 7,5 % du prix pour un calcul rapide dans l’ancien ;

– 2,5 % du prix dans le neuf.

Mais lorsque l’on s’approche de la signature, un calcul précis, département par département, s’impose.

Faire valoir son statut de primo‑accédant

Pour les ménages éligibles, la priorité est de :

Pour bénéficier de l’exonération des DMTO en tant que primo-accédant, vous devez vérifier votre éligibilité (absence de propriété de résidence principale sur les 24 derniers mois, projet de résidence principale, respect des plafonds de revenus), vous assurer que votre département applique une exonération totale ou partielle, et signaler ce statut dès le dépôt du dossier chez le notaire qui doit mentionner la demande dans l’acte.

Dans certains cas, comme en zone A ou A bis, la combinaison :

– DMTO réduits (voire exonérés),

– PTZ renforcé,

– éventuels dispositifs locaux (prêts bonifiés, subventions)

peut représenter des économies de plusieurs milliers d’euros, voire de l’ordre de 8 000 à 12 000 € sur un bien de 250 000 €.

En résumé : des « frais de notaire » largement fiscaux et très variables

Les Droits de mutation a titre onereux (DMTO) sont au cœur des frais de notaire en France, surtout dans l’ancien. Pour un achat de logement ancien, ils représentent entre un peu plus de 5 % et plus de 6,3 % du prix selon les départements, avant même d’ajouter les émoluments du notaire, la TVA et les débours.

Deux grandes idées se dégagent de l’analyse détaillée :

Le prix de revient d’un achat immobilier varie selon le département, le type de bien (neuf/ancien) et le prix annoncé. De plus, le statut de primo-accédant peut atténuer la hausse des taux appliquée par de nombreux départements à partir de 2025.

Dans ce contexte, entrer chez le notaire en ayant une vision claire de ce qui se cache derrière la ligne « DMTO » sur le décompte n’est plus un luxe : c’est une condition pour programmer sereinement son achat, comparer objectivement neuf et ancien, et, le cas échéant, faire jouer tous les leviers d’exonération ou de réduction que la loi met à la disposition des acheteurs.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.