Acheter, louer ou vendre un bien en Espagne quand on vit fiscalement en France – ou l’inverse – n’est plus une exception. Mais derrière un appartement à Valence ou une maison en Aquitaine se cache un mécanisme fiscal complexe encadré par la Convention fiscale France-Espagne sur l’immobilier. Cette convention, complétée par plusieurs accords et interprétations administratives, fixe qui a le droit de taxer quoi, et comment éviter d’être imposé deux fois sur le même revenu ou la même plus-value.

Une mauvaise déclaration, une omission ou un oubli de formulaire expose à des sanctions financières pouvant atteindre des dizaines de milliers d’euros, voire un risque pénal. À l’inverse, une bonne compréhension de la convention sécurise les investissements, optimise la fiscalité et facilite transmissions et successions.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comment la convention France-Espagne encadre l’immobilier

La Convention fiscale France-Espagne sur l’immobilier repose sur plusieurs textes qui s’articulent entre eux.

D’un côté, la convention du 10 octobre 1995 traite principalement de l’impôt sur le revenu, des plus-values immobilières et de l’impôt sur la fortune. De l’autre, la convention du 8 janvier 1963, dont une partie a été abrogée, continue pourtant de s’appliquer en matière de droits de succession et de donations, notamment pour l’immobilier.

L’idée centrale reste la même : attribuer à l’un ou l’autre État le droit premier d’imposer un revenu ou un patrimoine, puis organiser un mécanisme de compensation (exonération ou crédit d’impôt) dans l’État de résidence du contribuable.

Ce que la convention appelle “biens immobiliers”

Un point clé, souvent sous-estimé, tient à la définition même de “bien immobilier”. La convention renvoie en grande partie au droit interne de l’État où se situe le bien, mais fixe quelques principes communs.

Sont considérés comme biens immobiliers au sens de la convention les biens répondant à cette qualification.

– les immeubles bâtis (logements, locaux professionnels, immeubles collectifs) et non bâtis (terrains, forêts, terres agricoles) ;

– les accessoires indissociables du bien ;

– le cheptel mort ou vif utilisé dans une exploitation agricole ou forestière ;

– les droits réels liés aux immeubles (usufruit, nue-propriété, droits d’usage) ;

– certains droits à redevances variables ou fixes liés à l’exploitation de ressources naturelles (gisements, sources, etc.).

En revanche, certains actifs sont expressément exclus de la notion d’immobilier, même s’ils reposent sur un bien immobilier : les créances garanties par hypothèque ne sont pas traitées comme des biens immobiliers au sens de la convention.

Autre subtilité : ce n’est pas parce qu’un bien est “lié” à un immeuble qu’il est pour autant qualifié d’immobilier par la convention. La distinction joue un rôle décisif en matière de successions, d’IFI ou de taxation des plus-values sur titres de sociétés immobilières.

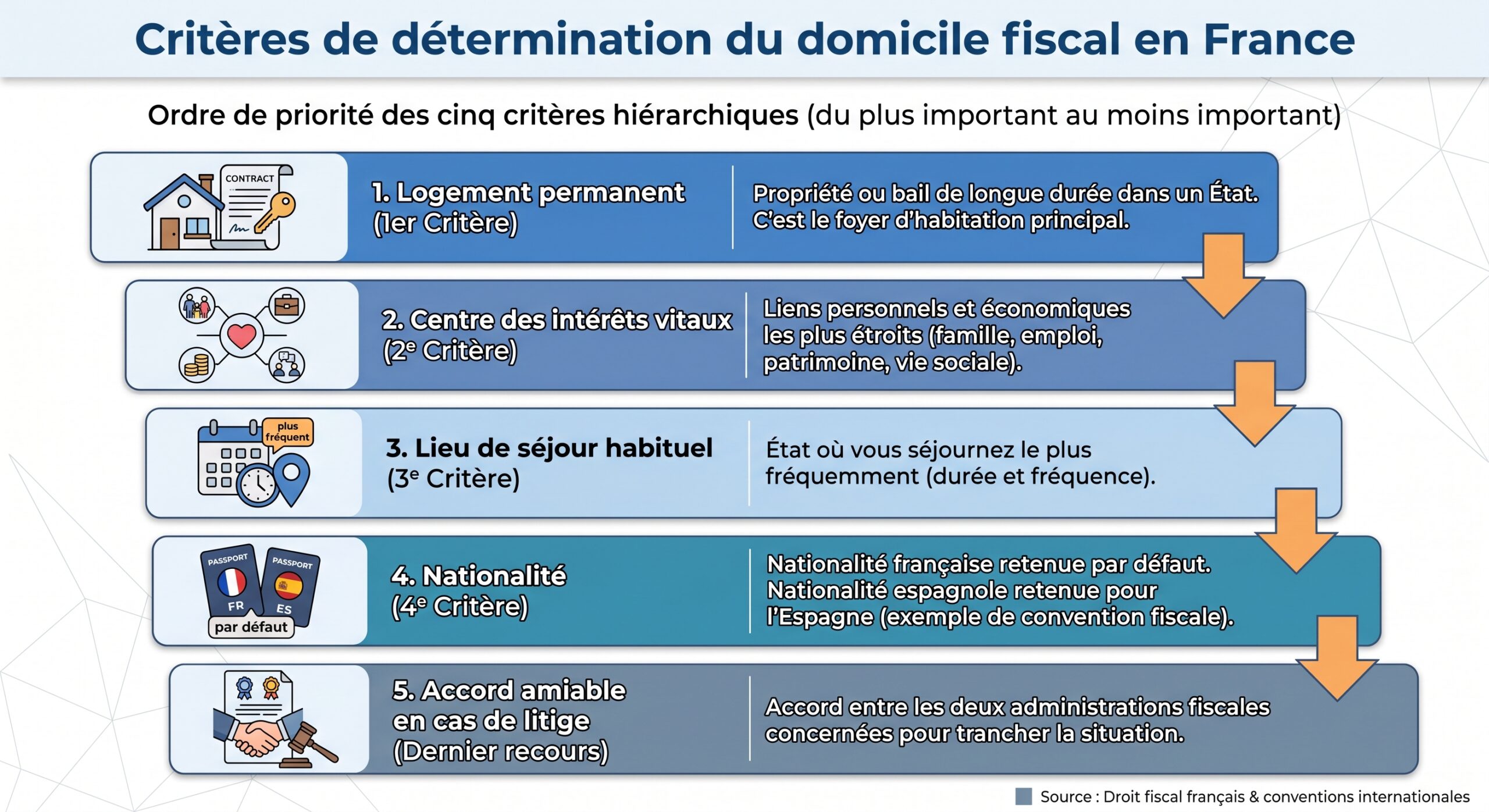

Résidence fiscale : le point de départ de toute analyse

Avant même de regarder où se trouve le bien, il faut déterminer où vous êtes résident fiscal. La convention France-Espagne prévoit, en cas de double rattachement possible, une cascade de critères pour trancher :

Cette cascade ne vous laisse pas choisir librement votre résidence : les faits doivent correspondre au critère invoqué. Elle est utilisée uniquement pour résoudre les conflits de résidence, mais n’empêche pas que certains revenus restent imposables dans l’autre État, notamment l’immobilier.

Revenus locatifs : qui taxe, et comment éviter la double imposition

Premier cas pratique fréquent : un résident fiscal français qui met en location un appartement à Barcelone, ou un résident espagnol qui loue un studio à Paris. La convention encadre précisément ce type de situation.

Principe : l’impôt suit le pays où se trouve le bien

L’article 6 de la Convention fiscale France-Espagne sur l’immobilier fixe une règle simple : les revenus tirés d’un bien immobilier sont imposables dans l’État où ce bien est situé, que ces revenus proviennent de la location, de l’exploitation agricole ou forestière, ou de l’usage direct du bien par une entreprise ou un professionnel libéral.

Concrètement :

– un bien en Espagne génère des revenus imposables en Espagne, que le propriétaire soit résident français ou espagnol ;

– un bien en France génère des revenus imposables en France, même si le propriétaire est résident espagnol.

Cela vaut à la fois pour les locations nues, les locations meublées et, via un protocole, pour certaines locations meublées de type LMNP lorsqu’elles relèvent fiscalement des revenus fonciers ou des BIC.

Exemple : un résident français loue un bien en Espagne

En Espagne, ce propriétaire sera imposé au titre de l’IRNR (Impuesto sobre la Renta de No Residentes) s’il est non-résident espagnol. Le taux dépend de son appartenance à l’Union européenne :

| Situation du propriétaire | Nature de l’impôt en Espagne | Base imposable | Taux annoncé |

|---|---|---|---|

| Résident UE/EEE (ex. France) | IRNR | Revenu net (loyers – charges déductibles) | 19 % |

| Résident hors UE/EEE | IRNR | Revenu brut (sans déduction) | 24 % |

Pour un résident français, la convention lui permet de déduire en Espagne la plupart des charges liées au bien : intérêts d’emprunt, IBI (taxe foncière locale), assurance, frais de gestion, travaux d’entretien, amortissement de la construction (en Espagne, 3 % par an de la valeur de construction hors terrain, dans certaines interprétations).

En tant que résident français, vous devez déclarer vos revenus locatifs provenant d’Espagne dans votre déclaration de revenus française. Utilisez le formulaire 2047 pour les revenus perçus à l’étranger, puis reportez-les sur la déclaration principale 2042. Si vos loyers proviennent d’une location meublée, vous devrez également remplir le formulaire 2042 C PRO.

Mais c’est là que joue la convention : la France applique la méthode du crédit d’impôt. Pour les revenus fonciers d’un bien situé en Espagne, le crédit d’impôt est égal au montant de l’impôt français correspondant à ce revenu. Autrement dit, la France prend en compte le revenu espagnol pour déterminer le taux global d’imposition, mais accorde un crédit venant neutraliser, en pratique, la double imposition.

Dans de nombreux cas, ce mécanisme équivaut à une exonération en France avec prise en compte pour le taux effectif : le revenu étranger augmente votre taux marginal, mais ne subit pas une deuxième imposition nette.

Exemple : un résident espagnol loue un bien en France

La situation symétrique se traite de la même manière. Un résident fiscal espagnol percevant des loyers d’un bien situé en France :

Le propriétaire doit déclarer les revenus locatifs en France, selon le régime des revenus fonciers (formulaire 2044 pour location nue) ou BIC pour location meublée. Il doit aussi les inclure dans sa déclaration espagnole d’impôt sur le revenu (IRPF).

La convention prévoit que l’Espagne élimine la double imposition en accordant un crédit d’impôt correspondant à l’impôt payé en France, dans la limite de l’impôt espagnol qui serait dû sur le même revenu. Là encore, on se retrouve généralement avec une imposition effective dans un seul État, l’autre se contentant d’ajuster le taux.

L’imposition des “revenus fictifs” en Espagne

Particularité espagnole souvent mal comprise par les résidents français : lorsqu’un bien urbain situé en Espagne n’est pas loué et est utilisé par son propriétaire (résident ou non-résident), la loi espagnole considère qu’il produit un revenu fictif (rendimiento imputado).

Ce revenu imputé est égal à un pourcentage de la valeur cadastrale du bien :

| Situation de la valeur cadastrale | Pourcentage appliqué sur la valeur cadastrale |

|---|---|

| Valeur cadastrale révisée récemment | 1,1 % |

| Valeur cadastrale ancienne ou non révisée | 2 % |

Ce revenu fictif est ensuite taxé :

– pour un non-résident UE/EEE, à 19 % au titre de l’IRNR sur cette base ;

– pour un résident espagnol, intégré dans l’assiette de l’IRPF.

Selon la convention fiscale France-Espagne, ce revenu fictif est considéré comme un revenu immobilier imposable en Espagne, mais pas en France. En droit français, il n’est pas reconnu car les logements occupés par leur propriétaire sont exonérés (article 15 II du CGI).

Résultat : ce revenu imputé espagnol ne donne pas lieu à crédit d’impôt en France. Il ne crée pas de double imposition au sens de la convention, car la France n’impose pas le même revenu.

Obligations déclaratives côté français

Un résident français percevant des loyers d’un bien espagnol doit :

– déclarer ces revenus sur le formulaire 2047 (revenus de source étrangère) ;

– les reporter sur la déclaration 2042 (et 2042 C PRO si LMNP ou location meublée professionnelle) ;

– veiller au bon remplissage des cases spécifiques donnant droit au crédit d’impôt égal à l’impôt français correspondant (notamment les cases 5EY/5FY et surtout 8TK pour certains revenus de source étrangère).

Cette mécanique permet à l’administration de calculer le taux effectif d’imposition du foyer sur l’ensemble de ses revenus, tout en évitant la double imposition effective sur les loyers espagnols.

Plus-values immobilières : quand la double imposition est neutralisée

Deuxième cas classique : la revente d’un appartement sur la Costa Blanca par un résident français, ou la cession d’une maison de campagne en Dordogne par un résident espagnol. C’est l’article 13 de la Convention fiscale France-Espagne sur l’immobilier qui régit ces situations.

Principe : la plus-value est imposable dans l’État de situation du bien

L’article 13 stipule que les gains provenant de la cession de biens immobiliers sont imposables dans l’État où se situe l’immeuble. Cela vaut aussi bien pour une vente directe que pour certaines cessions indirectes via des sociétés à prépondérance immobilière, lorsque la société tire l’essentiel de sa valeur d’immeubles situés dans l’un des deux États.

En pratique :

– un bien situé en Espagne : la plus-value est imposable en Espagne, même si le vendeur est résident français ;

– un bien situé en France : la plus-value est imposable en France, même si le vendeur est résident espagnol.

Mais ce droit de taxation n’est pas toujours exclusif : pour un résident français vendant un bien espagnol, la France conserve aussi le droit d’imposer la plus-value au titre de l’impôt sur le revenu. La double imposition potentielle est alors corrigée via le crédit d’impôt.

Cas d’un résident français vendant un bien en Espagne

En Espagne, un non-résident (dont un résident français au regard de la convention) doit :

À côté de cet impôt sur la plus-value, la vente déclenche aussi une taxe locale distincte, la Plusvalía Municipal (Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana), due à la commune où se trouve le bien. Son mode de calcul varie d’une municipalité à l’autre et porte sur l’augmentation de la valeur du terrain, indépendamment de la plus-value privée.

En France, le résident doit :

– déclarer la plus-value dans le mois suivant la vente via le formulaire 2048-IMM (pour un bien situé à l’étranger, la déclaration est intégrée à la déclaration de revenus annuelle, avec des modalités spécifiques) ;

– mentionner cette plus-value dans sa déclaration annuelle, ce qui permet l’application du crédit d’impôt.

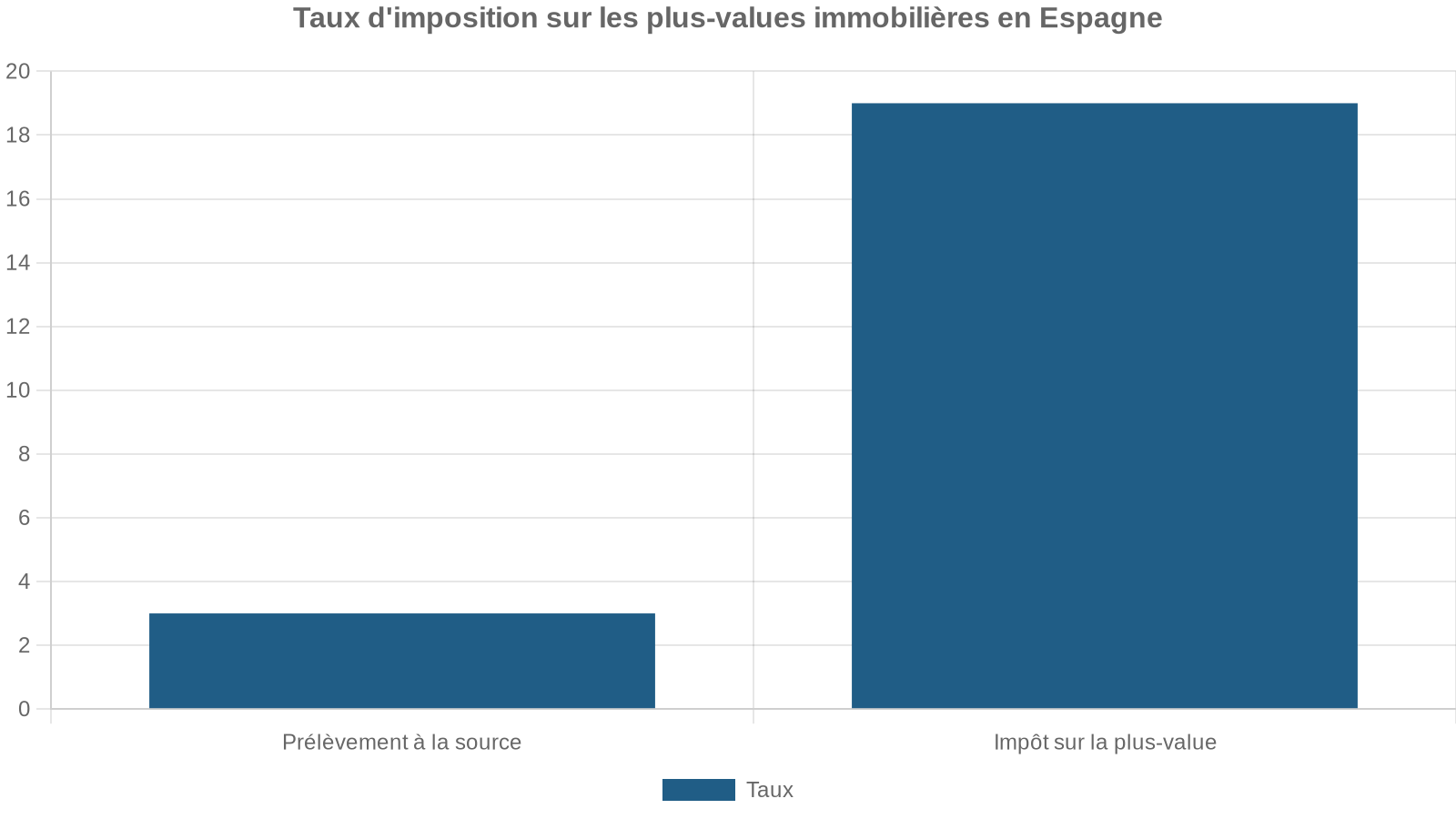

Le taux théorique de la taxe sur la plus-value immobilière pour un résident en France est de 19 %, auquel s’ajoutent 17,2 % de prélèvements sociaux.

La convention intervient à ce stade : l’article 24-1-a-ii prévoit que la France accorde un crédit d’impôt égal au montant de l’impôt payé en Espagne sur la même plus-value, dans la limite de l’impôt français théorique. Autrement dit :

– si l’impôt espagnol est supérieur ou égal au français, l’impôt français est entièrement neutralisé ;

– si l’impôt espagnol est inférieur, le contribuable peut devoir verser un complément en France.

| Étapes | Espagne (bien situé en Espagne, vendeur résident français) | France (résident fiscal français) |

|---|---|---|

| Calcul de la plus-value | Prix de vente – prix d’achat – frais | Recalcul selon règles françaises |

| Taux de base | 19 % pour résident UE | 19 % + 17,2 % (avant crédit d’impôt) |

| Déclaration | Modelo 210, paiement en principe dans les 30 jours | Formulaire 2048-IMM + déclaration annuelle |

| Mécanisme de double imposition | — | Crédit d’impôt égal à l’impôt espagnol payé, plafonné par l’impôt français |

Pour bénéficier de ce mécanisme, il est impératif de :

– déposer les déclarations dans les délais (modèle 210 côté espagnol, 2048-IMM et déclaration annuelle côté français) ;

– conserver et fournir les justificatifs du paiement de l’impôt espagnol (avis de paiement, attestation).

Cas d’un résident espagnol vendant un bien en France

Dans ce cas, la France a un droit exclusif ou prioritaire de taxation sur la plus-value de cession d’un bien situé sur son territoire. Un résident espagnol cédant un immeuble en France :

La plus-value sera imposée en France : 19 % d’impôt sur le revenu, plus 17,2 % de prélèvements sociaux sauf exceptions. L’Espagne appliquera la méthode de l’exonération avec progressivité : elle n’impose pas directement la plus-value, mais peut ajuster le taux d’imposition des autres revenus.

Autrement dit, l’Espagne renonce à taxer directement la plus-value immobilière française pour éviter une double imposition, tout en conservant la possibilité de l’intégrer pour le calcul du taux effectif appliqué aux autres revenus du contribuable.

Plus-values sur titres de sociétés à prépondérance immobilière

La convention ne se limite pas aux cessions de biens immobiliers détenus en direct. L’article 13 couvre aussi, dans certains cas, la cession de titres de sociétés dont la valeur repose principalement sur des biens immobiliers situés dans l’un des deux États.

Si vous détenez, par exemple, des parts d’une société espagnole non cotée dont la quasi-totalité de l’actif est constitué d’immeubles en Espagne, la plus-value de cession de ces titres peut, en vertu de la convention, être soumis à l’impôt en Espagne. La France (si vous y êtes résident) utilisera l’outil du crédit d’impôt pour éviter la double imposition, selon les règles détaillées à l’article 24.

Successions et donations : l’immobilier taxé là où il se trouve

C’est la convention de 1963, toujours en vigueur sur les articles relatifs aux droits de succession, qui fixe le sort fiscal des biens immobiliers transmis par décès ou donation entre la France et l’Espagne.

Règle centrale : l’immobilier est imposé dans l’État de situation

L’article 30 de la convention de 1963 est sans ambiguïté : les immeubles (et leurs accessoires) laissés par un défunt résident de France ou d’Espagne ne sont soumis aux droits de succession que dans l’État où ils sont situés. Il en va de même pour le cheptel utilisé dans une exploitation agricole ou forestière.

Concrètement, pour un décès :

– un appartement à Madrid ou à Alicante sera soumis aux impôts de succession espagnols, même si l’héritier ou le défunt était résident français ;

– une maison en Bretagne ou un immeuble à Lyon sera soumis aux droits de succession français, même si l’héritier ou le défunt était résident espagnol.

Les biens comme comptes bancaires, valeurs mobilières et mobilier sont généralement imposés dans l’État de résidence du défunt, mais des divergences existent, notamment pour les comptes bancaires : la France les considère comme biens incorporels au lieu de résidence, tandis que l’Espagne les assimile à des biens meubles corporels imposables sur le lieu de situation, ce qui peut retarder le règlement des successions transfrontalières.

Comment la France calcule ses droits quand il y a des biens en Espagne

La convention prévoit, via l’article 36, un mécanisme fin pour calculer les droits en France lorsqu’une succession comporte un patrimoine réparti entre les deux pays.

La méthode française consiste à : développer un cadre structuré d’apprentissage qui permet aux élèves de progresser de manière logique et systématique dans leur compréhension des concepts.

1. déterminer l’actif net mondial successoral (y compris les biens situés en Espagne, même s’ils ne sont pas taxables en France) ; 2. calculer la part revenant à chaque héritier avant abattements ; 3. appliquer les abattements et barèmes français pour obtenir un premier calcul de droits ; 4. déterminer un taux effectif (droits / part avant abattements) ; 5. appliquer ce taux effectif à la seule part d’actif net taxable en France (hors immeubles espagnols).

La valeur des immeubles situés en Espagne influence le taux d’imposition appliqué aux biens taxables en France, sans être elle-même imposée en France. Ce mécanisme a été validé par la Cour d’appel de Pau, qui a jugé conforme à la convention fiscale d’intégrer ces biens dans le calcul du taux, tout en respectant la taxation exclusive de ces immeubles en Espagne.

Déclaration et délais côté espagnol

Un héritier considéré comme résident fiscal espagnol (présence de plus de 183 jours par an en Espagne, ou centre d’intérêts économiques sur place) est en principe imposable sur l’ensemble de son patrimoine successoral mondial, mais avec application des règles de la convention pour éviter les doubles impositions.

Pour l’immobilier, l’Espagne taxe :

– les immeubles situés en Espagne, au travers de son impôt sur les successions et donations ;

– en pratique, ne peut taxer les immeubles situés en France si la convention réserve ce droit à la France, mais peut prendre en compte leur valeur pour déterminer son barème interne dans certains cas.

Les héritiers disposent d’un délai de 6 mois à compter du décès pour déposer la déclaration espagnole, délai qui peut être une fois prorogé de 6 mois supplémentaires. Les droits acquittés dans l’autre État peuvent, selon les règles espagnoles, être imputés pour éviter une double imposition économique.

IFI, patrimoine et échange automatique d’informations : la fin de l’opacité

À côté de l’impôt sur le revenu et des droits de succession, la Convention fiscale France-Espagne sur l’immobilier s’inscrit désormais dans un environnement de transparence quasi totale.

IFI : quand l’immobilier espagnol entre dans l’assiette française

Un résident fiscal français est redevable de l’IFI (impôt sur la fortune immobilière) sur l’ensemble de ses biens immobiliers mondiaux, à condition que la valeur nette de ce patrimoine dépasse 1,3 million d’euros au 1er janvier de l’année.

À ce titre :

– une villa à Marbella, un appartement à Madrid ou un terrain constructible en Espagne doivent être intégrés dans la base IFI, au même titre qu’un bien situé en France ;

– les parts de sociétés (y compris espagnoles ou holdings étrangères) sont imposables pour la fraction de leur valeur correspondant à des immeubles situés en France ; pour les actifs étrangers, l’application peut varier selon la nature des titres et la localisation des biens.

Pour les non-résidents français, seul le patrimoine immobilier situé en France est soumis à l’IFI, avec un seuil de 1,3 million d’euros.

Les contribuables doivent déclarer leurs biens immobiliers étrangers sur le formulaire 2042-IFI, et, lorsqu’il s’agit d’actifs ou de comptes détenus à l’étranger, compléter une déclaration 3916 pour les comptes bancaires ou contrats souscrits hors de France. Les immeubles étrangers ne sont pas soumis à cette déclaration de compte, mais doivent être intégrés à l’IFI s’ils participent à franchir le seuil.

L’extension de la transparence : l’accord AMAC RBI

Jusqu’ici, les biens immobiliers échappaient en partie aux dispositifs d’échange automatique d’informations qui visent surtout les comptes financiers (via le CRS de l’OCDE). Un nouveau pas est en préparation avec l’Accord multilatéral entre autorités compétentes sur les renseignements relatifs aux biens immobiliers (AMAC RBI), soutenu par la France et l’Espagne.

L’accord, encore en phase de mise en place, vise à échanger automatiquement des informations sur les biens immobiliers détenus par des non-résidents. Seront notamment échangés les détails relatifs à ces biens.

– l’adresse et la localisation du bien ;

– la valeur cadastrale ou déclarée ;

– l’identité des propriétaires et bénéficiaires effectifs (personnes physiques et morales) ;

– les revenus locatifs déclarés ;

– les opérations de vente, les prix, voire les plus-values ;

– certaines donations ou transmissions impliquant des non-résidents.

Une fois l’accord opérationnel, probablement à l’horizon 2029‑2030, un résident français propriétaire d’un bien en Espagne ne pourra plus omettre, volontairement ou par ignorance, de déclarer cet actif et les revenus correspondants sans qu’un signal remonte automatiquement à l’administration française. Même logique pour un résident espagnol possédant un bien en France.

Combiné à la Convention fiscale France-Espagne sur l’immobilier, ce futur dispositif signifie qu’un défaut de déclaration ne se traduira pas seulement par un rappel d’impôt, mais aussi potentiellement par des pénalités lourdes, dans un contexte où la mauvaise foi est plus facile à démontrer.

Risques de non-conformité et sanctions potentielles

L’un des apports les plus concrets des textes et de la pratique franco-espagnole tient aux conséquences du défaut de déclaration des biens et revenus immobiliers à l’étranger.

Côté français, l’omission d’un bien étranger ou de revenus fonciers est considérée comme une infraction, pouvant entraîner :

– intérêts de retard ;

– majorations pour manquement délibéré ou mauvaise foi ;

– en cas de manœuvres frauduleuses, sanctions pénales.

Côté espagnol, les règles sont particulièrement strictes pour les propriétaires non-résidents :

La non-déclaration d’un bien ou l’absence de dépôt du *modelo 210* pour l’IRNR peut entraîner des amendes significatives. De plus, pour les formulaires de déclaration d’avoirs à l’étranger comme le *modelo 720* pour les résidents espagnols, les pénalités en cas de manquement sont très élevées, bien que la jurisprudence européenne ait poussé l’Espagne à assouplir les sanctions initialement prévues.

Dans des cas de fraude avérée, les textes mentionnent la possibilité d’amendes dépassant deux millions d’euros et de peines d’emprisonnement pouvant aller jusqu’à plusieurs années. Sans aller jusque-là, un simple retard de quelques mois sur une déclaration peut suffire à entraîner une pénalité proportionnelle au retard.

La Convention fiscale France-Espagne ne protège pas les fraudeurs : elle organise le partage des droits d’imposer et la suppression des doubles impositions légitimes, mais ne fait en rien obstacle aux redressements dans chacun des États en cas de manquement aux obligations déclaratives.

Comment utiliser concrètement la convention à son avantage

Pour un particulier ou un investisseur, la Convention fiscale France-Espagne sur l’immobilier n’est pas un texte théorique. C’est un outil à manier au quotidien, dès qu’un bien se trouve dans l’autre pays.

Avant d’acheter : anticiper la fiscalité future

Avant d’acquérir un bien en Espagne en tant que résident français, il est utile de simuler :

– la fiscalité locative espagnole (IRNR ou IRPF) et le traitement français via le crédit d’impôt ;

– la fiscalité de la plus-value en cas de revente (Espagne en premier, France potentiellement en second mais avec crédit) ;

– l’impact sur votre IFI le cas échéant.

De même, un résident espagnol qui achète en France doit se projeter sur :

– l’impôt français sur les loyers (revenus fonciers ou BIC) ;

– l’impôt français sur la plus-value à la revente ;

– l’intégration éventuelle dans son patrimoine imposable en Espagne (impôt sur le patrimoine, surtaxe sur les grandes fortunes) et les conventions applicables.

La convention permet d’éviter d’être taxé deux fois sur le même revenu, mais ne supprime pas la charge fiscale globale : elle la répartit et, parfois, l’alourdit par l’effet de progression des taux.

Pendant la détention : déclarer partout et à temps

Tant que vous détenez le bien, la clé est le respect scrupuleux des obligations déclaratives dans chaque pays :

En Espagne, les non-résidents doivent déposer régulièrement le modelo 210 (même sans location, en raison du revenu imputé), tandis que les résidents intègrent ces revenus dans l’IRPF. En France, déclarez les revenus étrangers via les formulaires 2047, 2042 et 2042 C PRO, et incluez le bien dans l’IFI si les seuils sont atteints.

La convention vous protège contre la double imposition, à condition que vous déclariez les revenus dans les deux États et que vous puissiez justifier de l’impôt payé dans l’État de la source. Sans ces justifications, l’administration de résidence peut refuser le crédit d’impôt, et vous exposer à une double charge, au moins temporairement.

Au moment de la vente : sécuriser la plus-value

Lors de la revente, il est prudent de préparer en amont :

Conservez les actes d’acquisition et factures de travaux pour documenter le prix de revient dans les deux législations. Consultez un professionnel pour optimiser la date de cession en fonction des abattements pour durée de détention, notamment côté français. Vérifiez les retenues à la source obligatoires (3 % du prix en Espagne pour les non-résidents) et les délais de déclaration (modèle 210, formulaires français).

Une bonne coordination entre le notaire local, un conseil fiscal dans le pays du bien et un autre dans le pays de résidence permet de s’assurer que la convention joue à plein et que la charge fiscale globale est maîtrisée.

En cas de succession ou de donation : respecter les “frontières fiscales” de l’immobilier

Pour préparer une transmission (succession ou donation) impliquant des biens immobiliers situés en France et en Espagne, il est indispensable de :

– cartographier la localisation des biens : chaque immeuble sera taxé dans son État de situation ;

– anticiper l’interaction entre les deux systèmes : barèmes, abattements, exonérations éventuelles, et prise en compte de la valeur totale pour calculer les taux effectifs ;

– prendre en compte la loi applicable à la success succession (résidence habituelle du défunt ou loi choisie dans un testament en application du règlement européen sur les successions).

La convention de 1963 offre un cadre protecteur : un même immeuble ne sera pas taxé deux fois par les deux États, mais l’héritier peut malgré tout subir une pression fiscale élevée si l’ensemble du patrimoine est important. Là encore, une planification en amont permet d’éviter des successions impossibles à financer.

En résumé : un cadre protecteur, à condition de jouer la transparence

La Convention fiscale France-Espagne sur l’immobilier fournit un socle clair :

– les revenus et plus-values immobiliers sont, en principe, taxés là où se situe le bien ;

– l’État de résidence prend ensuite en compte ces revenus, mais supprime la double imposition via l’exonération ou le crédit d’impôt ;

– en matière successorale, les immeubles sont imposés dans l’État de situation, tandis que les autres actifs obéissent à des règles plus nuancées.

Ce cadre évite au contribuable de bonne foi de payer deux fois sur le même flux, mais il ne dispense pas de respecter des obligations déclaratives strictes dans les deux pays et dans les délais.

Avec l’arrivée progressive de l’échange automatique d’informations sur l’immobilier, il deviendra pratiquement impossible de “cacher” un appartement en bord de mer ou une maison de campagne à l’étranger. Pour les résidents français comme pour les résidents espagnols, la solution la plus sûre est désormais claire : utiliser la convention à son avantage, non pour contourner l’impôt, mais pour sécuriser et optimiser une situation transfrontalière qui, bien gérée, reste parfaitement compatible avec une fiscalité raisonnable.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.