Comprendre qui taxe vos revenus lorsque vous vivez, travaillez ou investissez entre plusieurs pays est devenu un vrai casse‑tête. Entre droit interne, conventions fiscales, statut de frontalier, nouvelles règles de télétravail transfrontalier et réformes récentes sur les dividendes ou les plus‑values, la question « quel pays taxe quoi ? » ne se résout plus avec un simple calcul de jours passés dans un État.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Résidence fiscale : la clé de voûte qui décide quel pays taxe vos revenus

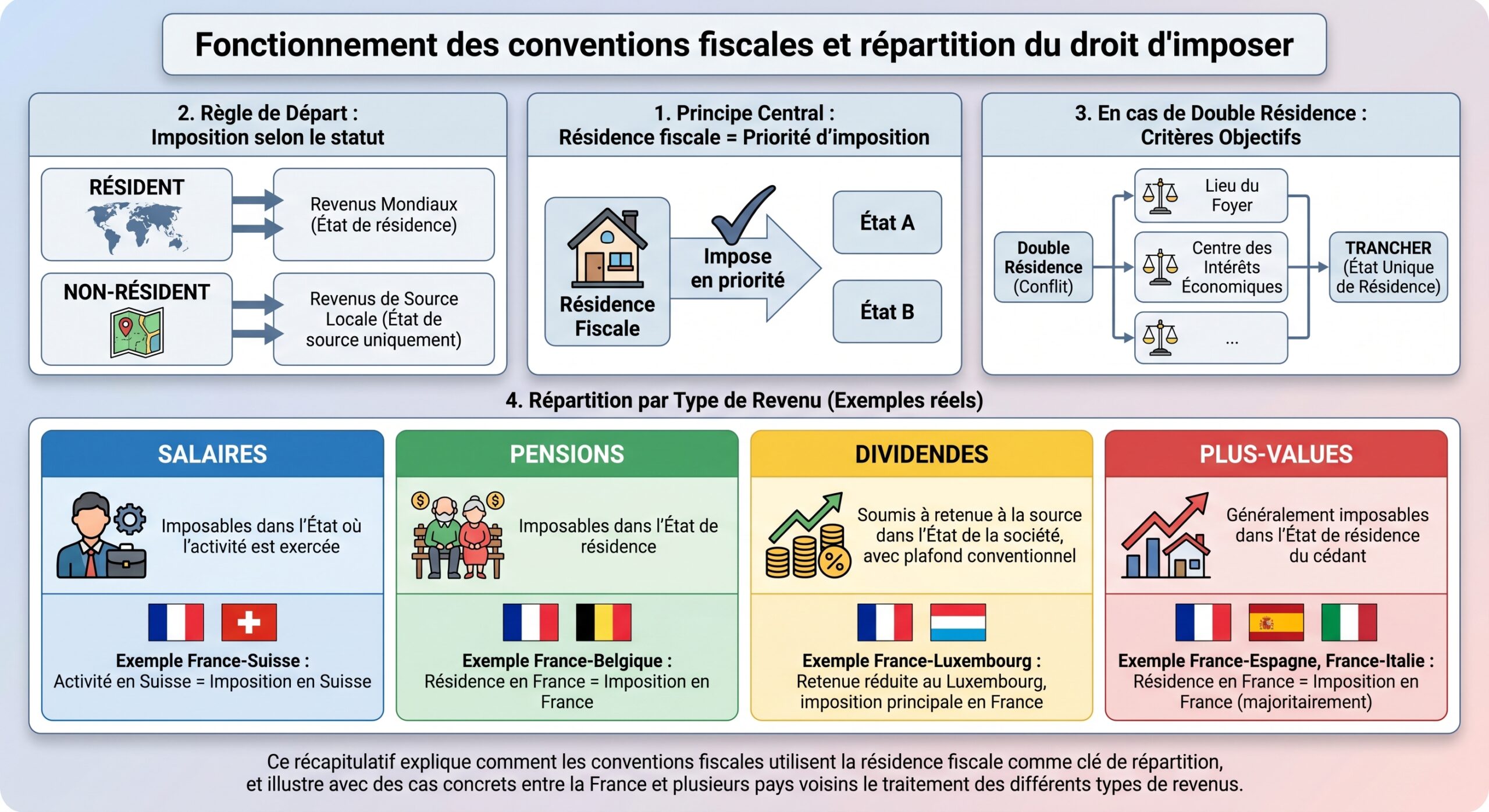

Derrière chaque convention fiscale, il y a une même logique : un pays « de résidence » et, parfois, un pays « de source » (là où l’activité est exercée, où se trouve l’immeuble, où est établi l’employeur, etc.). Le premier a en principe le droit de taxer l’ensemble de vos revenus mondiaux, le second peut taxer certains revenus liés à son territoire.

Droit interne vs convention : deux étages de règles

Chaque État commence par appliquer ses propres critères de résidence. En France, l’article 4B du Code général des impôts (CGI) retient trois grands tests, alternatifs : il suffit d’en remplir un pour être considéré résident fiscal français.

On n’est pas résident parce que l’on est Français, mais parce que l’on a un lien personnel ou économique fort avec le territoire. Les principaux critères sont :

– foyer ou lieu de séjour principal en France (foyer = lieu où vit habituellement la famille, même si le contribuable voyage beaucoup) ;

– activité professionnelle principale exercée en France (salariée ou non), sauf si elle est clairement accessoire ;

– centre des intérêts économiques en France (lieu des principaux investissements, du siège de ses affaires, de la gestion de son patrimoine ou de la principale source de revenus).

Un seul critère suffit pour qu’un résident fiscal français soit imposable sur tous ses revenus (français et étrangers), sous réserve des conventions internationales. Les non-résidents ne sont imposés en France que sur leurs revenus de source française (salaires, pensions, loyers, plus-values immobilières, etc.).

Même logique ailleurs. Au Canada ou au Maroc, la distinction se fait aussi entre résident – imposé sur ses revenus mondiaux – et non‑résident – imposé sur ses seuls revenus de source locale. Au Maroc, par exemple, on est résident dès lors qu’on a son foyer permanent, son centre d’intérêts économiques ou qu’on dépasse 183 jours de présence sur 365.

Problème : rien n’empêche deux États d’appliquer simultanément leurs critères internes et de se déclarer tous deux « pays de résidence » du même contribuable. C’est là que les conventions fiscales prennent le relais.

Quand deux États vous considèrent résident : les règles de départage OCDE

Les conventions bilatérales, largement calquées sur le Modèle de convention OCDE, organisent une hiérarchie de critères dits « tie‑breaker rules » pour faire tomber la double résidence. L’objectif est clair : au terme de la cascade, une seule résidence fiscale conventionnelle, donc un État « résident » pour partager l’impôt.

L’ordre des critères, qui suit le modèle OCDE 2017 et son actualisation 2025, est impératif. Dès qu’un critère tranche, on ne passe pas au suivant.

On peut résumer cette mécanique ainsi :

| Niveau de critère | Test appliqué | Effet si critère tranche |

|---|---|---|

| 1 | Logement permanent (foyer d’habitation permanent) | Résident de l’État où se trouve ce logement seul |

| 2 | Centre des intérêts vitaux (liens personnels et économiques) | Résident de l’État des liens les plus forts |

| 3 | Séjour habituel (où l’on séjourne le plus souvent) | Résident de l’État des séjours les plus fréquents |

| 4 | Nationalité | Résident de l’État dont on a la nationalité |

| 5 | Procédure amiable entre administrations (MAP) | Résidence fixée par accord des deux États |

1. Logement permanent : le premier filtre

Le premier étage consiste à regarder dans quel État la personne dispose d’un « foyer d’habitation permanent » : maison, appartement, logement meublé ou même hébergement prêté, à condition qu’il soit réellement disponible et utilisé dans la durée.

Si le contribuable dispose d’un logement permanent dans un seul des deux États, il est considéré comme résident de cet État selon la convention, peu importe que l’autre pays le qualifie aussi de résident selon son droit interne.

Quand il existe un logement permanent dans les deux États, ou dans aucun, on descend au critère suivant.

2. Centre des intérêts vitaux : là où se joue l’essentiel de votre vie

Le « centre des intérêts vitaux » est au cœur des conflits de résidence. Il dépasse la simple adresse postale. Concrètement, les administrations et les juges additionnent un ensemble d’indices :

– où vit la famille (conjoint, enfants, scolarité des enfants) ;

– où se concentre l’activité professionnelle (lieu de travail, réseau d’affaires) ;

– où se situent les principaux investissements et biens (immobilier, comptes, entreprises) ;

– où se déroulent la vie sociale, culturelle, associative ;

– où sont effectuées les dépenses quotidiennes, soignées, correspondances, consommations d’énergie, etc.

Les décisions récentes du Conseil d’État montrent que cet examen peut être très poussé. Dans certains cas, le juge a estimé que le centre des intérêts vitaux était en France parce que le contribuable y résidait principalement, y détenait la majorité de ses biens (notamment immobiliers) et y exerçait l’essentiel de son activité professionnelle, même s’il passait de longs séjours à l’étranger. À l’inverse, un autre contribuable a été considéré résident du Royaume‑Uni car la plus grande partie de son patrimoine y était localisée, malgré une présence importante et une activité en France.

Dans le modèle OCDE d’origine, ce critère était très personnel (famille, relations sociales). Les mises à jour et la jurisprudence française lui ont ajouté une forte coloration économique : revenus, investissements et gestion de patrimoine pèsent désormais très lourd dans la balance.

Si, au terme de cette analyse globale, les liens apparaissent nettement plus forts avec un État, cet État devient le seul État de résidence au sens conventionnel.

3. Séjour habituel : la géographie de vos jours

Quand ni le logement permanent ni le centre des intérêts vitaux ne permettent de départager, la convention regarde dans quel État le contribuable séjourne habituellement. Il ne s’agit pas seulement de dépasser six mois, mais d’apprécier la fréquence, la durée et la régularité des séjours qui composent le « rythme normal de vie ». Le Conseil d’État rappelle d’ailleurs qu’il n’est pas nécessaire de dépasser 183 jours pour caractériser un séjour habituel.

Si les séjours sont plus réguliers d’un côté, ce pays emporte la résidence. Si les présences sont équilibrées ou trop éparses, on descend encore d’un cran.

4. Nationalité, puis accord entre administrations

En dernier recours, si la personne séjourne autant dans chaque État et que le centre des intérêts vitaux reste indécidable, la convention la rattache à l’État dont elle a la nationalité. Si elle est binationale des deux États, ou au contraire nationale d’un pays tiers, ce critère devient inopérant.

Reste alors la procédure amiable (MAP). Les administrations des deux pays se saisissent du dossier et se mettent d’accord, au cas par cas, sur l’attribution de la résidence. C’est un mécanisme lourd, long, qui suppose une demande argumentée du contribuable dans un certain délai (souvent trois ans à compter de la première imposition litigieuse) et un échange d’informations nourri entre les États.

Résident ou non‑résident : ce que cela change sur vos impôts

Une fois la résidence fixée, la convention détermine pour chaque catégorie de revenu quel pays taxe quoi : emploi, dividendes, intérêts, redevances, pensions, plus‑values, fortune… Les schémas restent globalement les mêmes, mais avec de nombreuses variantes d’un accord à l’autre.

Résident français : imposition mondiale, mais avec crédit d’impôt

Le résident fiscal français est imposé sur l’ensemble de ses revenus, où qu’ils soient perçus, en application de l’article 4A CGI. C’est vrai pour un salarié frontalier qui travaille en Suisse, pour un retraité vivant en France mais percevant une pension étrangère, pour un investisseur touchant des dividendes d’actions américaines ou des loyers d’un bien situé à l’étranger.

La convention évite toutefois que ce même revenu soit taxé deux fois plein pot. Deux grands mécanismes se retrouvent dans les accords français :

– méthode du crédit d’impôt : la France calcule l’impôt sur l’ensemble des revenus, y compris ceux taxés à l’étranger, puis accorde un crédit d’impôt égal à tout ou partie de l’impôt payé à la source. C’est le cas fréquent pour les dividendes étrangers, certains salaires, intérêts ou redevances ;

– méthode de l’exemption avec taux effectif : le revenu étranger est exonéré en France, mais il est pris en compte pour déterminer le taux moyen d’imposition appliqué au reste des revenus français. La convention France–Luxembourg « ancienne version » fonctionnait par exemple de cette façon pour certaines rémunérations.

Pour les non‑résidents, à l’inverse, la France ne taxe en principe que les revenus de source française, avec parfois des taux minimums spécifiques (20 % ou 30 % de taux plancher selon le niveau de revenu), sous réserve des conventions.

Étude de cas : salaires de frontaliers et télétravail

C’est sur les revenus d’activité que les conventions fiscales sont les plus visibles pour le grand public, notamment dans les régions frontalières.

En théorie, le modèle OCDE prévoit que les salaires sont imposables dans l’État où l’activité est effectivement exercée. Mais de nombreuses conventions prévoient des régimes dérogatoires pour les « frontaliers » résidant dans une zone frontalière de l’un des États et travaillant dans la zone frontalière de l’autre, avec retour régulier au domicile.

France–Suisse : deux régimes et un tournant sur le télétravail

Le cas franco‑suisse est emblématique, avec deux textes coexistants :

Deux régimes coexistent : la convention générale de 1966 impose les salaires dans l’État d’activité (les frontaliers travaillant à Genève sont imposés en Suisse avec crédit d’impôt en France) ; l’accord spécifique de 1983 pour huit cantons inverse le principe en imposant exclusivement en France sous conditions (retour régulier, limitation des nuits en Suisse, temps de trajet raisonnable), avec une compensation financière suisse.

Pour bénéficier du régime frontalier dans ces cantons, le salarié doit notamment :

– habiter en zone frontalière côté français ;

– travailler en zone frontalière du canton concerné ;

– ne pas dépasser un certain nombre de nuitées en Suisse (45 nuits par an pour un plein temps, proratisées pour un temps partiel ou des emplois saisonniers) ;

– en cas de trajet supérieur à trois heures aller‑retour, pouvoir prouver la fréquence de ses retours (péages, factures, etc.).

Sur le plan pratique, cela suppose de faire viser chaque année un certificat de résidence (formulaire 2041‑AS) par le service des impôts du domicile français puis de le remettre à l’employeur suisse, qui s’abstiendra alors de prélever l’impôt à la source.

##### Le choc du télétravail : la règle des 40 %

La montée en puissance du télétravail a obligé France et Suisse à revisiter ces mécanismes. Un avenant à la convention franco‑suisse, entré en vigueur en 2025 et applicable depuis 2026, fixe une règle claire : un salarié peut télétravailler jusqu’à 40 % de son temps annuel depuis son domicile en France sans remettre en cause le schéma d’imposition qui lui est applicable.

Concrètement :

Pour les frontaliers de l’accord de 1983, le télétravail sous 40 % maintient l’imposition totale en France avec compensation suisse. Au-delà de 40 %, le salaire est imposé au prorata en Suisse et en France selon le lieu de travail effectif. À Genève, jusqu’à 40 % de télétravail depuis la France, le revenu reste soumis à la retenue à la source suisse avec compensation financière.

Cette nouvelle donne rend crucial un suivi précis des jours télétravaillés et une bonne compréhension des modalités de crédit d’impôt dans l’État de résidence. À partir de 2026, un échange automatique de données salariales entre France et Suisse renforcera encore le pilotage croisé de ces situations.

France–Luxembourg : une transition délicate

Entre la France et le Luxembourg, il n’existe pas de régime frontalier aussi spécifique que pour la Suisse. Les règles sont fixées par la convention fiscale et, pour les salariés, renvoient au principe classique : imposition dans l’État où l’activité est exercée. Pendant des années, une ancienne convention de 1958, plus favorable, a continué à s’appliquer pour certains revenus en vertu de moratoires successifs, notamment pour les revenus 2020 à 2023. Les frontaliers pouvaient alors bénéficier de la méthode dite de l’« exemption avec taux effectif » : les revenus luxembourgeois, bien que taxés au Luxembourg, n’étaient pas directement soumis à l’impôt en France mais servaient à déterminer le taux qui s’appliquait aux autres revenus du foyer.

La convention signée en 2018 et son avenant sont appelés à remplacer définitivement ce vieux texte pour les revenus perçus à compter de 2024. Le dispositif bascule alors largement vers la méthode de l’imputation : les revenus de source luxembourgeoise sont pleinement pris en compte dans le calcul de l’impôt français, la France accordant un crédit d’impôt correspondant à l’impôt luxembourgeois.

Concrètement, cela signifie que :

Les revenus provenant du Luxembourg restent taxés dans ce pays, mais en France, le foyer fiscal est imposé comme si tous les revenus étaient perçus localement pour garantir l’égalité de traitement. Un crédit d’impôt évite la double imposition, mais le taux global peut augmenter si les revenus luxembourgeois font passer le ménage dans une tranche supérieure.

Les autorités françaises se sont engagées à remettre au Parlement un rapport sur l’éventuelle renégociation de cette convention pour limiter les effets de saut de tranche sur les frontaliers, ce qui montre à quel point la question n’est pas seulement technique mais aussi sociale et politique.

Belgique, Espagne, Italie, Allemagne : la mosaïque des régimes frontaliers

Le statut de travailleur frontalier reste très hétérogène en Europe.

– France–Belgique : le régime fiscal spécifique a été fermé aux nouveaux frontaliers depuis 2012. Ceux qui avaient déjà le statut peuvent le conserver jusqu’en 2033 sous conditions (demeurer en zone frontalière française, travailler en zone frontalière belge, ne pas exercer en dehors de cette zone au‑delà d’un certain nombre de jours). Les nouveaux venus sont imposés en principe en Belgique, État du lieu de travail.

– France–Espagne : le frontalier qui justifie son statut (carte de travailleur frontalier prévue par la convention) est imposable sur ses salaires uniquement dans l’État de résidence. Là encore, les autres revenus (patrimoniaux, pensions, etc.) suivent les règles générales de la convention.

– France–Italie : le salarié résidant en France mais travaillant en Italie est soumis au droit du travail italien et sa rémunération est imposable en Italie comme revenu de source italienne, sauf clauses particulières de la convention.

– Allemagne–Suisse : un accord amiable prolonge jusqu’en 2027 les modalités d’application de l’article relatif à l’emploi salarié dans la convention germano‑suisse, notamment pour les fonctions de direction ou de représentation.

Au‑delà de ces textes particuliers, il faut garder en tête que la plupart des conventions européennes sur les revenus d’emploi combinent trois ingrédients : le lieu d’exercice effectif, des tolérances pour les frontaliers (parfois limitées à une certaine distance de la frontière ou à un nombre de jours hors de la zone), et désormais des règles spécifiques sur le télétravail transfrontalier.

Dividendes, intérêts, plus‑values : qui taxe quoi pour les revenus de capital ?

Les conventions fiscales ne se limitent pas aux revenus d’activité. Elles arbitrent aussi la répartition de l’impôt sur les dividendes, intérêts, redevances, plus‑values mobilières ou immobilières et, de plus en plus, sur certaines formes de fortune.

Dividendes français vers l’étranger : retenue à la source et conventions

Les dividendes distribués par une société française à un non‑résident sont en principe soumis à une retenue à la source en France. Le CGI prévoit un taux interne (12,8 % pour les personnes physiques, 25 % dans d’autres cas), mais les conventions fiscales limitent souvent ce taux, parfois jusqu’à 0 % pour certains États.

À partir de 2026, la France a toutefois profondément modifié la façon dont ces taux conventionnels s’appliquent :

– la règle devient l’application systématique du taux interne français (12,8 % pour un particulier) au moment du paiement, y compris lorsque la convention prévoit un taux inférieur, voire une exonération ;

– le bénéficiaire non‑résident doit ensuite demander le remboursement du trop‑prélevé à l’administration française (Direction des impôts des non‑résidents), en justifiant de sa résidence conventionnelle et, le cas échéant, de sa qualité de bénéficiaire effectif.

Le contribuable subit un décalage de trésorerie et des démarches supplémentaires, car l’avantage conventionnel n’est plus appliqué immédiatement mais passe par un système de prélèvement puis remboursement pour renforcer le contrôle fiscal et sécuriser le recouvrement.

Ce mécanisme ne supprime pas les conventions. Un résident d’un État disposant d’une exonération totale (taux conventionnel 0 %, comme pour certains fonds souverains ou certains États du Golfe) reste en droit d’obtenir le remboursement intégral des 12,8 % prélevés, mais uniquement après coup.

PFU, CSG et non‑résidents : un paysage qui se complexifie

Pour les résidents fiscaux français, les revenus de capitaux mobiliers en compte‑titres ordinaire (dividendes, intérêts, plus‑values de cession de titres, gains sur cryptoactifs) sont, par défaut, soumis au prélèvement forfaitaire unique (PFU), qui atteint désormais 31,4 % : 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux, après l’augmentation de la CSG à 10,6 % votée dans la loi de financement de la Sécurité sociale pour 2026.

Certains revenus immobiliers (loyers, plus‑values immobilières des résidents) restent soumis à des prélèvements sociaux au taux antérieur de 17,2 %. Le contribuable peut toujours opter pour le barème progressif, mais l’option est globale pour tous ses revenus de capitaux de l’année.

Pour les non‑résidents, la situation est doublement encadrée :

L’État de source (la France) prélève une retenue à la source dans la limite des taux de la convention fiscale. L’État de résidence peut aussi imposer ces revenus, mais accorde généralement un crédit d’impôt égal à l’impôt payé en France.

Les nouvelles règles de retenue à la source sur les dividendes français compliquent la donne pour de nombreux investisseurs étrangers, y compris européens. Mais les conventions, elles, continuent de répartir les droits à taxer et de plafonner les taux.

Revenus immobiliers et plus‑values : l’exemple français

En matière immobilière, la convention laisse généralement un large pouvoir à l’État où est situé le bien. En France, cela se traduit par des régimes spécifiques pour les résidents et les non‑résidents.

Pour un résident fiscal français en 2026, la charge globale sur une plus‑value immobilière imposable atteint 36,2 % avant abattements, avec une exonération totale d’impôt après 22 ans de détention et de prélèvements sociaux après 30 ans.

Pour les non‑résidents, plusieurs cas de figure existent :

– en principe, ils sont imposés en France sur la plus‑value de cession d’un immeuble situé en France, avec un taux d’impôt similaire (19 %) mais un taux de prélèvements sociaux relevé à 18,6 % à compter de 2026, du fait notamment de l’augmentation de la CSG pour les non‑résidents ;

– certaines exonérations subsistent, notamment pour la cession d’une résidence principale dans les mois suivant le départ à l’étranger, à condition que le bien n’ait pas été mis à disposition de tiers entre le départ et la vente ;

– d’autres régimes dérogatoires existent pour les anciens résidents de l’UE ou de l’EEE qui conservent un bien en France, avec un mécanisme d’exonération plafonné de la plus‑value sous certaines conditions de durée de domiciliation antérieure et de délai depuis le départ.

Là encore, les conventions fiscales viennent surtout jouer sur la méthode d’élimination de la double imposition : si l’État de résidence taxe aussi les plus‑values immobilières françaises, il doit en principe accorder un crédit d’impôt correspondant à ce qui a été prélevé en France.

Entre États de source et États de résidence : comment les conventions se partagent l’impôt

Pour comprendre « qui taxe quoi », il faut regarder la structure des conventions : après avoir défini la résidence, elles énumèrent les différentes catégories de revenus et, pour chacune, attribuent un droit d’imposer à l’un ou l’autre État – voire aux deux, avec un plafonnement des taux et un mécanisme d’élimination de la double imposition.

Employment, pensions, dividendes, intérêts : l’architecture type

Un schéma typique de convention inspirée du Modèle OCDE ressemble à ceci :

| Catégorie de revenu | État de résidence | État de source / État d’exercice |

|---|---|---|

| Salaires (hors frontaliers) | Prélèvement complémentaire possible | Imposition principale au lieu d’exercice |

| Salaires de frontaliers | Selon accords spécifiques | Compensation financière éventuelle entre États |

| Dividendes | Peut imposer, crédit d’impôt | Peut retenir à la source (taux plafonné) |

| Intérêts | Souvent droit principal de résider | Parfois retenue à la source limitée |

| Redevances (royalties) | Droit principal de résider | Retenue possible, plafonnée |

| Pensions privées | Généralement État de résidence | Dans certains cas, droit d’imposer résiduel |

| Pensions publiques | Le plus souvent État de source | Crédit ou exemption dans l’État de résidence |

| Revenus immobiliers | Peut taxer, via crédit | Droit principal où est situé l’immeuble |

Certaines conventions récentes, comme celle entre la France et la Finlande, s’éloignent un peu du modèle de base : les intérêts et les redevances y sont, par exemple, imposables exclusivement dans l’État de résidence du bénéficiaire, tandis que les dividendes restent partagés, avec un plafonnement du taux de retenue à la source. Pour les pensions privées, la convention introduit même une méthode originale : l’État source conserve un pouvoir d’imposer dans certains cas (par exemple lorsque les cotisations ont été déduites dans cet État), mais il accorde un crédit d’impôt égal à l’impôt payé dans l’État de résidence, puis perçoit la différence si sa propre imposition est plus lourde.

Ce type de mécanisme montre à quel point la réponse à la question « qui taxe quoi » dépend non seulement du type de revenu, mais aussi de la convention particulière en jeu.

Mécanisme fiscal

Le rôle croissant des normes OCDE et du Multilateral Instrument (MLI)

Derrière cette mosaïque d’accords bilatéraux, l’OCDE continue de pousser à l’harmonisation. Le Modèle de convention, mis à jour en 2017 puis en 2025, n’a pas de force juridique directe mais sert de matrice aux États. Il consacre des notions clés comme le centre des intérêts vitaux, l’établissement stable, le principe de pleine concurrence pour les prix de transfert, ou la clause de non‑discrimination. Le commentaire du modèle, régulièrement enrichi, pèse lourd dans l’interprétation des conventions en cas de litige.

Le MLI ajoute une couche aux conventions bilatérales sans en changer le texte, en y intégrant de nouvelles clauses comme la règle « subject‑to‑tax » qui subordonne certains avantages à l’imposition effective dans l’autre État, ainsi que des outils de règlement des différends par arbitrage obligatoire.

Dans ce contexte, la frontière entre droit interne, convention bilatérale et normes internationales OCDE se fait plus poreuse. Pour un contribuable mobile, l’impact très concret est pourtant simple : la possibilité de se retrouver considéré résident dans un État qu’il pensait avoir quitté, ou de voir une convention moins généreuse s’appliquer à ses revenus de dividendes, de pension ou de plus‑value.

Ce qu’il faut retenir pour ne pas se faire piéger

Derrière la question « quel pays taxe quoi », il n’y a pas une règle unique mais un processus en deux temps.

Chaque État applique d’abord ses propres critères de domiciliation. En cas de double résidence, la convention fiscale tranche en examinant successivement : le logement permanent, le centre des intérêts vitaux, le séjour habituel, la nationalité, puis la procédure amiable. La situation réelle (famille, patrimoine, revenus) prime sur les déclarations d’intention.

2. Pour chaque catégorie de revenu, quelle convention s’applique et comment répartit‑elle l’impôt ? Un même contribuable peut, selon les revenus, voir l’État de résidence taxer d’abord (pensions privées, intérêts, redevances), l’État de source prélever à la source (dividendes, salaires, revenus immobiliers) ou un mélange des deux avec crédit d’impôt. Les régimes frontaliers, les nouvelles clauses sur le télétravail ou les réformes récentes de retenue à la source française sur les dividendes ajoutent des étages à la fusée.

Pour éviter la double imposition ou un vide de taxation, vous devez cartographier précisément votre situation : jours de présence par pays, lieux de résidence de la famille, emplacement des principaux actifs, conventions applicables et méthodes d’élimination de la double imposition.

Les conventions fiscales, loin d’être de simples textes techniques, déterminent très directement combien vous payez, où, et sur quel type de revenu. C’est précisément ce qui rend si sensible la question de la résidence fiscale et de la répartition des droits à taxer entre États.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.