S’installer au soleil, réduire ses impôts, préserver sa pension nette malgré les réformes successives… Pour un retraité français, tout commence par une notion à la fois technique et très concrète : la résidence fiscale. C’est elle qui décide dans quel pays vos revenus seront taxés, à quel taux, et quels leviers d’optimisation vous pouvez réellement actionner.

En 2026, plusieurs changements impactent les retraités : réforme du prélèvement à la source des non-résidents, durcissement des contrôles de résidence, ajustement des barèmes, fin de régimes avantageux (ex. Portugal) et essor des plans d’épargne retraite (PER). Ces paramètres doivent être optimisés pour maximiser le revenu disponible, que l’on reste en France ou à l’étranger.

Cet article propose une lecture pratique, mais rigoureuse juridiquement, des règles applicables, et surtout des marges de manœuvre concrètes pour optimiser ses revenus tout en restant dans les clous.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Résidence fiscale : la clef de voûte de toute stratégie de retraite

Avant de parler de taux, de PER ou de retenue à la source, il faut clarifier un point : où êtes‑vous résident fiscal aux yeux du fisc français et, le cas échéant, du pays d’accueil ?

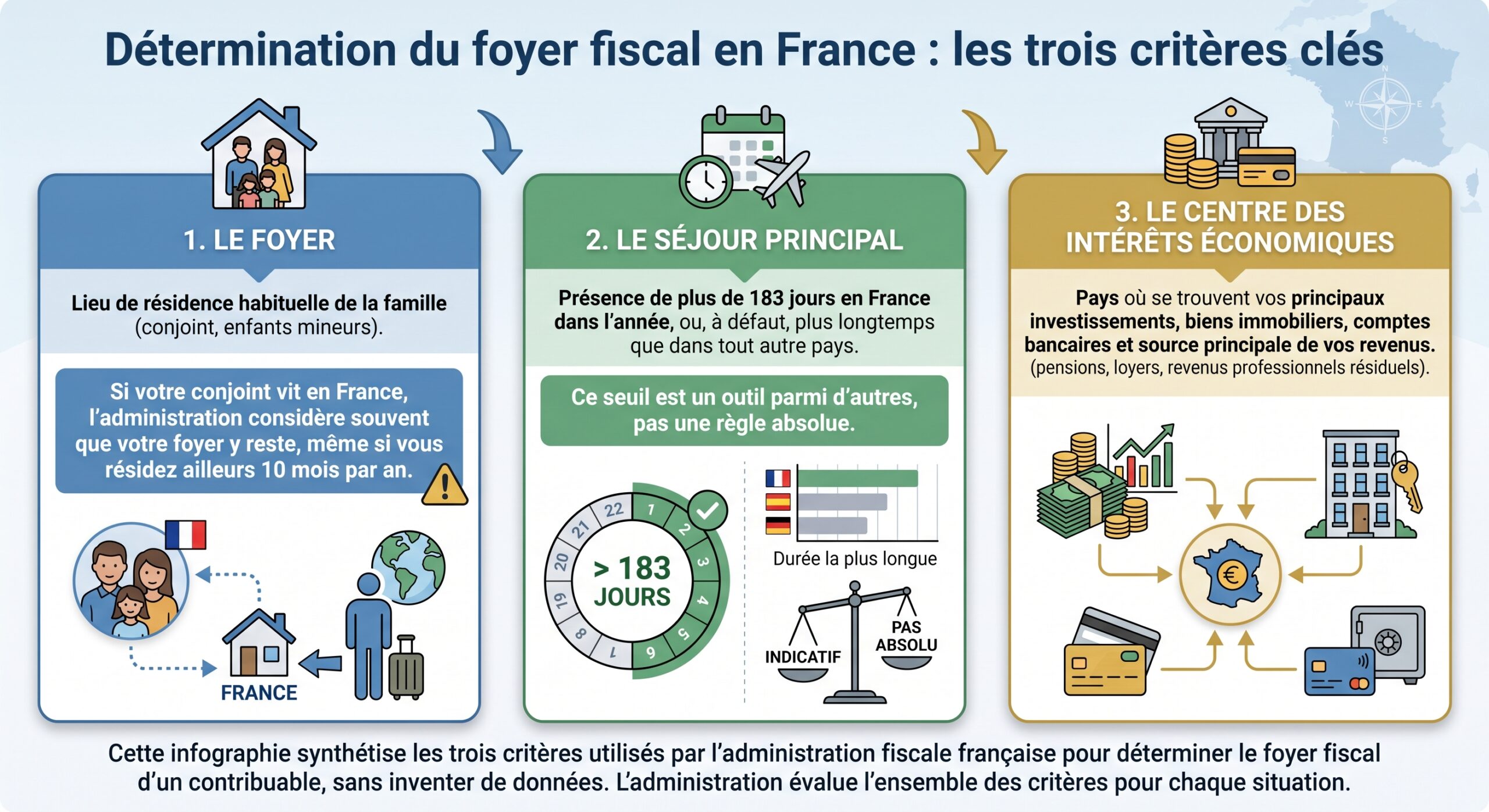

Comment la France détermine votre résidence fiscale

En droit interne, l’article 4 B du Code général des impôts (CGI) fixe quatre critères alternatifs. Il suffit d’en remplir un seul pour être considéré résident fiscal français. Les principaux, pour un retraité, sont les trois suivants :

Si au moins un de ces critères est rempli, vous êtes considéré comme résident fiscal français, avec à la clef une imposition sur l’ensemble de vos revenus mondiaux (pensions françaises et étrangères, loyers, dividendes, intérêts, etc.). Si aucun ne l’est, vous basculez dans le statut de non‑résident, imposable uniquement sur vos revenus de source française.

Quand une convention fiscale entre en jeu

Les conventions fiscales internationales viennent ensuite trancher les conflits de résidence quand deux États vous revendiquent comme résident. Ces textes, qui priment systématiquement sur le droit interne, appliquent une série de critères dits « de départage » :

Ces critères déterminent votre pays de résidence fiscale selon l’ordre hiérarchique suivant :

Existence d’un domicile fixe et stable où vous résidez habituellement.

Attaches personnelles et économiques les plus fortes (famille, activités professionnelles, biens).

Endroit où vous séjournez de manière régulière et prolongée.

En dernier recours, si aucun critère précédent ne permet de déterminer la résidence.

Un retraité qui partage sa vie entre la France et un autre pays doit donc se placer à la fois au regard de l’article 4 B du CGI et de la convention fiscale concernée. En pratique, cela implique de constituer un véritable « dossier de substance » : bail ou titre de propriété à l’étranger, factures d’énergie, attestations bancaires locales, certificat de résidence fiscale délivré par l’État d’accueil, preuve que vos pensions et vos revenus y sont effectivement perçus.

Résident ou non‑résident : deux mondes fiscaux

La distinction est fondamentale, car elle conditionne la base taxable et les outils d’optimisation disponibles.

| Statut fiscal | Base d’imposition en France | Spécificités majeures |

|---|---|---|

| Résident français | Revenus mondiaux (pensions, salaires, loyers, intérêts, dividendes, plus‑values…) | Accès à toutes les déductions, réductions, crédits d’impôt, PER déductible, barème progressif intégral |

| Non‑résident | Seuls les revenus de source française (pensions françaises, loyers d’immeubles situés en France, dividendes de sociétés françaises, plus‑values immobilières françaises…) | Taux minimum 20 %/30 %, retenue à la source spécifique sur pensions, pas de CSG/CRDS sur pensions, dispositifs limités |

Comprendre dans quelle colonne vous vous trouvez, et s’y maintenir volontairement ou non, est la première décision stratégique pour optimiser sa retraite.

Pensions et nature juridique : qui a le droit de taxer ?

Toutes les pensions ne se ressemblent pas fiscalement. Selon qu’il s’agit d’une retraite du privé, du public ou d’un régime social de base, le droit de taxer peut changer de pays.

Retraites du secteur privé : en principe taxées dans l’État de résidence

Les conventions inspirées du modèle OCDE prévoient, pour les pensions privées (régime général, CNAV, Agirc‑Arrco, PER en rente…), que le droit d’imposer revient généralement à l’État de résidence du bénéficiaire.

Concrètement :

En tant que résident fiscal français, vous devez déclarer votre pension privée étrangère, avec un crédit d’impôt pour éviter la double imposition. Si vous résidez dans un autre État, celui-ci impose la pension, et la France ne la taxe pas sauf exceptions.

Pour les retraités non‑résidents percevant des pensions privées françaises, la règle est inverse : c’est le pays de résidence qui a, en général, le droit d’imposer. La France ne pratique alors pas de retenue à la source si vous fournissez chaque année aux caisses de retraite un certificat de résidence fiscale étrangère.

Retraites publiques : la France garde souvent la main

Les pensions versées par l’État français, les collectivités locales ou certains établissements publics restent, dans la plupart des conventions, imposables en France, même si le retraité est installé à l’étranger. C’est un point crucial pour les ex‑fonctionnaires ou les militaires.

Dans ce cas :

La France prélève l’impôt via une retenue à la source spécifique (formulaires 2042‑NR, 2041‑E, etc.). Le pays de résidence doit, en principe, accorder un crédit d’impôt ou une exonération pour éviter une double taxation.

Les pensions de base de la Sécurité sociale (régime général, régimes spéciaux, MSA, régimes obligatoires complémentaires) sont rangées dans la catégorie des pensions « de sécurité sociale ». Leur traitement fiscal dépend très précisément de la rédaction de l’article « Pensions » de chaque convention.

Certaines conventions les assimilent à des pensions privées (droits d’imposer à l’État de résidence), d’autres les rapprochent des pensions publiques, ou prévoient des mécanismes hybrides (exonération dans un État avec crédit d’impôt dans l’autre).

D’où la nécessité de lire, ou de faire lire, par un fiscaliste, l’article « Pensions » de la convention qui lie la France à votre pays de résidence envisagé.

Non‑résidents : comment fonctionne la retenue à la source sur pensions

Depuis la généralisation du prélèvement à la source, les retraités résidents voient l’impôt « PAS » prélevé directement sur leur pension. Les non‑résidents, eux, restent soumis à un régime distinct : la retenue à la source spécifique des non‑résidents (RAS, article 182 A CGI).

Le barème 2026 de la retenue à la source

Pour les pensions françaises imposables en France et versées à un non‑résident, la RAS suit un barème annuel à trois tranches, appliqué après un abattement automatique de 10 % (dans la limite légale), et après déduction de la cotisation d’assurance maladie COTAM (3,2 % en général) :

| Tranche annuelle 2026 (après abattement 10 % et COTAM) | Taux RAS |

|---|---|

| Jusqu’à 17 275 € | 0 % |

| De 17 275 € à 50 112 € | 12 % |

| Au‑delà de 50 112 € | 20 % |

Les caisses convertissent ce barème en seuils mensuels, trimestriels, hebdomadaires ou journaliers pour calculer la retenue à chaque paiement (par exemple, 0 % jusqu’à 1 440 € par mois, 12 % jusqu’à 4 176 €, puis 20 % au‑delà).

Aucun impôt n’est prélevé à la source sur la pension imposable si le montant annuel est inférieur à 17 275 €.

Taux minimum 20 % / 30 % : le piège des non‑résidents

Au moment de la régularisation annuelle, les non‑résidents sont en outre soumis à un taux minimal d’impôt sur le revenu :

– 20 % jusqu’à un certain seuil de revenu net imposable.

– 30 % au‑delà.

Si le calcul selon le barème progressif donne un montant inférieur au taux minimal (20% ou 30%), l’administration applique ce dernier. Pour y échapper, vous pouvez opter pour le ‘taux moyen mondial’ : un taux effectif calculé sur l’ensemble de vos revenus mondiaux, puis appliqué uniquement à vos revenus de source française. Si ce taux moyen est inférieur à 20% ou 30%, il sera retenu à la place.

Pour les retraités ayant des revenus modestes au niveau mondial mais une pension française significative, ce mécanisme est souvent favorable.

Exonérations de retenue à la source

Dans certains cas, aucune RAS n’est appliquée, soit en vertu du droit interne, soit par effet d’une convention :

– Fonctionnaires européens (agents des institutions de l’UE).

– Résidents monégasques.

– Personnes bénéficiant d’une clause particulière de convention (par exemple, résidents de plusieurs pays africains comme le Sénégal, le Mali, le Bénin, le Maroc, la Tunisie, etc.) qui réservent totalement le droit d’imposer les pensions à l’État de résidence.

– Personnes considérées comme résidentes fiscales de France (hors champ de la RAS NR).

D’où l’importance de transmettre, chaque année, un certificat de résidence fiscale étrangère aux caisses de retraite pour couper toute retenue indue.

Résidence fiscale à l’étranger : promesses et réalités selon les pays

Beaucoup de retraités ont entendu parler des « eldorado fiscaux » comme le Portugal, la Grèce ou le Maroc. Les réalités 2024‑2026 sont bien différentes de l’image véhiculée il y a encore quelques années.

Portugal : la parenthèse RNH est refermée

Le Portugal a longtemps attiré les retraités français grâce au statut de « Résident Non Habituel » (RNH), qui permettait une exonération totale, puis une imposition limitée à 10 %, sur les pensions privées étrangères pendant dix ans.

Ce régime est désormais fermé :

Depuis le 31 décembre 2023, plus aucune nouvelle inscription au RNH n’est possible, sauf exceptions transitoires. Les titulaires actuels conservent leurs droits jusqu’en 2033-2034. Un Français s’installant au Portugal en 2026 relèvera du régime commun : impôt progressif de 13,25 % à 48 %, avec une surtaxe de solidarité de 2,5 % à 5 % sur les hauts revenus.

Les barèmes portugais récents montrent, par exemple, qu’une pension nette imposable autour de 28 000 € peut se retrouver dans une tranche à plus de 32 %, loin de l’ancienne promesse du 10 %. Sauf cas particulier, un retraité qui part aujourd’hui au Portugal ne bénéficiera plus d’un avantage automatique sur l’impôt, même s’il reste gagnant sur d’autres postes (coût de la vie, immobilier, etc.).

Grèce : un taux forfaitaire attractif, mais très encadré

La Grèce propose un dispositif incitatif pour attirer des retraités étrangers : un impôt forfaitaire de 7 % sur l’ensemble des revenus de source étrangère, applicable pendant 15 ans.

Pour en bénéficier, il faut notamment :

– Ne pas avoir été résident grec sur une certaine période antérieure.

– Remplir des conditions de présence et d’installation effective.

– Déposer un dossier d’option et obtenir l’accord de l’administration grecque.

La convention fiscale entre la France et la Grèce est globalement favorable aux pensions privées, ce qui peut générer des économies substantielles par rapport à une imposition en France, notamment pour les pensions élevées.

Maroc et autres pays : combinaisons d’abattements et de crédits d’impôt

Certains États combinent abattements et réductions pour les pensions étrangères :

– Au Maroc, un retraité qui fait virer sa pension en dirhams non convertibles peut profiter, sous conditions, d’une réduction jusqu’à 80 % de l’impôt dû.

– Dans plusieurs pays d’Afrique de l’Ouest, des conventions avec la France prévoient que les pensions privées sont exclusivement imposables dans l’État de résidence, la France s’interdisant toute retenue à la source.

D’autres destinations, comme le Canada ou les États‑Unis, fonctionnent sur une logique de crédit d’impôt : toutes les pensions sont taxées localement, mais la convention avec la France évite la double imposition par jeu de crédit et d’exonération, au prix parfois d’une complexité déclarative importante.

La morale : aucune destination n’est universellement « meilleure ». Le gain net dépend de votre type de pension (privée ou publique), de son montant, de vos autres revenus (patrimoniaux, immobiliers, financiers), des prélèvements sociaux et du coût de la vie local.

Au‑delà de l’impôt sur le revenu, une partie significative de l’érosion de la pension nette provient des contributions sociales.

En France : CSG, CRDS, CASA et COTAM

Pour un retraité fiscalement domicilié en France métropolitaine, la pension de base et la plupart des pensions complémentaires sont soumises :

– À la CSG, à des taux de 8,3 %, 6,6 %, 3,8 % ou 0 %, selon le revenu fiscal de référence (RFR) et la composition du foyer.

– À la CRDS (0,5 %).

– À la CASA (0,3 %), uniquement si la CSG est au taux médian (6,6 %) ou normal (8,3 %).

Les seuils de RFR sont revalorisés chaque année (environ 1,8 % en 2026), ce qui peut faire passer les retraités d’un taux à un autre. Toutefois, des mécanismes de lissage évitent un saut brutal de 3,8 % à 6,6 % en une seule année si les seuils n’ont pas été franchis deux années de suite.

À ces prélèvements s’ajoute, pour certaines pensions complémentaires, une cotisation d’assurance maladie spécifique (COTAM) de l’ordre de 1 %.

Non‑résidents : plus de CSG/CRDS, mais une COTAM de 3,2 %

Les retraités dont le domicile fiscal est à l’étranger bénéficient d’un avantage immédiat : ils sont exonérés de CSG, CRDS et CASA sur leurs pensions françaises. En contrepartie, une cotisation d’assurance maladie spécifique (COTAM) de 3,2 % est prélevée sur le montant brut des pensions pour ceux qui restent affiliés à un régime français ou selon les règles de certaines complémentaires.

Dans certaines collectivités comme Mayotte, la Polynésie française ou la Nouvelle‑Calédonie, des contributions avec des taux et des assiettes spécifiques s’appliquent.

Le gain net peut être conséquent : suppression de 9,7 % de prélèvements sociaux sur la pension de base et d’environ 7,6 % sur certaines complémentaires, au prix d’une COTAM unique de 3,2 %. Pour un retraité qui hésite à franchir le pas de la non‑résidence, l’enjeu sur le net mensuel est loin d’être anecdotique.

Plan d’Épargne Retraite (PER) : l’arme fiscale à manier avant et après le départ

Le Plan d’Épargne Retraite est devenu l’outil central de la préparation fiscale de la retraite. Sa puissance vient de la déductibilité des versements à l’entrée et de la souplesse à la sortie (rente, capital ou mixte). Mais son efficacité dépend crucialement de votre résidence fiscale et de votre calendrier d’expatriation.

Pendant la résidence en France : maximiser les déductions

Tant que vous êtes résident fiscal français, vos versements volontaires sur un PER sont déductibles de votre revenu imposable global, dans la limite d’un plafond annuel :

– 10 % de vos revenus professionnels nets de l’année précédente, plafonnés à 10 % de 8 PASS (soit un plafond proche de 37 680 € pour un salarié en 2026).

– Avec un minimum alternatif autour de 4 710 € pour les revenus faibles.

– Possibilité de reporter les plafonds non utilisés des trois années précédentes.

– Mutualisation possible du plafond au sein d’un couple.

Plus votre taux marginal d’imposition (TMI) est élevé (30 % ou plus), plus l’effet de levier est puissant. Verser 10 000 € sur un PER quand on est taxé à 30 %, c’est économiser environ 3 000 € d’impôt cette année‑là.

En prévision d’un départ à l’étranger, l’enjeu est de saturer ce plafond de déduction avant le 31 décembre de la dernière année de résidence en France, pour profiter une dernière fois du barème progressif français.

Une fois non‑résident : fin de la déductibilité, mais pas du PER

À partir du moment où vous devenez non‑résident :

– Les nouveaux versements sur un PER ne sont en principe plus déductibles du revenu imposable en France (sauf cas très particuliers, par exemple situation « Schumacker » où plus de 75 % de votre revenu mondial reste de source française).

– Vous pouvez cependant conserver votre PER ouvert, continuer à l’alimenter et à faire fructifier votre épargne, le tout sans imposition immédiate des gains.

– Il est recommandé, avant le départ, de vérifier par écrit que votre assureur ou gestionnaire de PER accepte bien les non‑résidents, et, le cas échéant, de transférer le contrat vers un établissement plus souple (les frais de transfert sont plafonnés).

À la sortie, le traitement fiscal diffère selon la nature des sommes :

La part du capital déjà déduit à l’entrée est imposée comme une pension (soumise à la RAS et au barème français si la France conserve un droit d’imposer). La part des gains (intérêts, plus‑values) est soumise au PFU de 31,4 % en 2026 (12,8 % d’IR + 18,6 % de prélèvements sociaux), sauf option pour le taux moyen global si plus favorable.

Là encore, les conventions fiscales jouent un rôle décisif : selon le pays de résidence et la qualification de ce flux (pension, produit d’épargne, capital), la France peut ou non conserver un droit de taxation.

Retour en France après une expatriation

Un retour en France après plusieurs années à l’étranger peut créer une opportunité :

– Le plafond de déduction PER de l’année de retour est multiplié (jusqu’à 4 ou 5 années de plafond cumulées), permettant de rattraper plusieurs années de versements non déductibles.

– Il est alors possible de réaliser d’importants versements déductibles en profitant à nouveau d’un TMI français élevé, tout en préparant une retraite complémentaire plus conséquente.

Cette gestion « en peigne » (versements concentrés avant le départ, puis à nouveau après le retour) permet d’exploiter au maximum la déductibilité offerte par le système français.

Expatriation, pensions et doubles impositions : bien utiliser les conventions

Lorsque l’on perçoit des pensions françaises et/ou étrangères et que l’on vit dans un autre pays, la peur de la double imposition est légitime. Les conventions fiscales ont précisément pour objet d’éviter qu’un même revenu soit taxé deux fois intégralement.

Pensions privées : l’État de résidence en première ligne

Dans la grande majorité des conventions basées sur le modèle OCDE :

– Les pensions privées (régime général, complémentaires, rentes issues de PER, etc.) ne sont imposables que dans l’État de résidence.

– La France renonce à taxer les pensions privées versées à un retraité qui est résident d’un État conventionné, sauf exception explicite.

– En contrepartie, le pays de résidence applique son propre barème d’impôt sur le revenu.

Si un impôt est prélevé dans l’autre État (retenue à la source ou prélèvement libératoire), la convention fiscale prévoit généralement un crédit d’impôt dans l’État de résidence, égal à l’impôt étranger payé ou à l’impôt français théorique sur ce revenu.

Pensions publiques : l’exception qui confirme la règle

Les pensions versées par l’État français, les collectivités territoriales ou certains établissements publics restent, dans la plupart des conventions, imposables en France, même lorsque le bénéficiaire vit à l’étranger. Toutefois, certaines conventions prévoient des dérogations si le retraité est à la fois résident et ressortissant de l’autre État contractant.

Il est donc indispensable de lire la clause « fonctions publiques » de la convention pour savoir si votre pension de fonctionnaire sera :

La pratique : formulaires, cases et certificats

Sur le plan pratique, l’optimisation suppose de :

– Cocher les bonnes cases dans la déclaration française (1AL à 1DL pour les pensions étrangères ouvrant droit à un crédit d’impôt égal à l’impôt français, report en case 8TK, etc.).

– Remplir le formulaire 2041‑E pour détailler les retenues à la source opérées.

– Fournir chaque année un certificat de résidence fiscale étrangère aux payeurs français (caisses de retraite, assureurs) pour suspendre les prélèvements inutiles.

– Réclamer le crédit d’impôt prévu par la convention si un impôt étranger a déjà été acquitté.

La bonne nouvelle : si la retenue à la source française dépasse l’impôt réellement dû après application du barème et des conventions, il est possible d’en demander le remboursement auprès du service des impôts des non‑résidents.

Beaucoup de projets d’expatriation butent sur une inquiétude : vais‑je perdre ma retraite en quittant la France ?

Les pensions : un droit exportable sans limite de durée

Les droits à pension de retraite (base et complémentaire) sont acquis et exportables. Une fois vos droits liquidés, les caisses peuvent vous verser vos pensions partout dans le monde, sans limitation de durée, à condition que vous respectiez vos obligations administratives (notamment la production du certificat de vie).

Contrairement à une idée répandue, il n’existe pas de « compteur de jours » au‑delà duquel vos pensions cesseraient. Vous pouvez vivre 12 mois par an hors de France, sans perdre un euro de vos retraites, sous réserve d’être à jour de votre certificat d’existence et de vos coordonnées bancaires.

Les prestations de solidarité : très limitées hors de France

En revanche, les prestations dites « de solidarité », comme l’Allocation de solidarité aux personnes âgées (ASPA, ex minimum vieillesse) ou certaines prestations CAF, obéissent à des conditions de présence en France très strictes. Depuis le 1er septembre 2023, par exemple :

Pour conserver l’ASPA, vous devez résider au moins 9 mois par an en France. Tout séjour à l’étranger de plus de 3 mois peut entraîner la suspension immédiate de l’aide, voire un remboursement des sommes perçues.

Un retraité modeste qui compte sur ce type de prestation a donc tout intérêt à rester résident fiscal et physique de France, ou, à tout le moins, à mesurer finement l’impact d’un long séjour ou d’une expatriation.

Stratégies concrètes pour optimiser ses revenus de retraite

Au‑delà des textes, comment un futur ou déjà retraité peut‑il, de façon opérationnelle, optimiser ses revenus ?

1. Clarifier et sécuriser sa résidence fiscale

La première étape consiste à décider où vous voulez être considéré comme résident fiscal… et à vous y tenir. Cela implique :

– De ne pas vous baser uniquement sur le mythe des « 183 jours », mais de considérer aussi le foyer, les intérêts économiques, les liens familiaux.

– D’organiser, si vous visez la non‑résidence, un véritable transfert de centre de vie : logement principal, comptes bancaires, abonnements, assurances… dans le pays d’accueil.

– De constituer un dossier de preuves de résidence étrangère pour répondre à toute demande de l’administration française.

Ce n’est qu’en ayant une résidence fiscale claire que vous pourrez exploiter les conventions et éviter les doubles impositions.

2. Utiliser le PER au bon moment

Pour un actif proche de la retraite, l’optimisation passe souvent par un calendrier fin avec le PER :

Avant le départ, maximisez les versements déductibles en fonction de votre TMI français. Une fois non‑résident, évitez les versements non déductibles, sauf si le PER offre un avantage patrimonial (diversification, enveloppe fiscale). Anticipez la sortie (rente, capital ou mix) selon votre futur pays de résidence et la convention fiscale concernée.

3. Arbitrer entre rente et capital, surtout pour les retraites étrangères

Pour certaines retraites d’entreprise, de deuxième pilier étranger ou de produits d’épargne retraite, le choix entre percevoir un capital ou une rente à vie est un puissant levier fiscal.

En France, notamment :

– Les capitaux issus de retraites complémentaires ou de certains plans peuvent, dans certains cas, être taxés à un taux forfaitaire (par exemple 7,5 % après abattement de 10 % dans le cadre de régimes spécifiques), bien plus léger que le barème progressif appliqué à une rente annuelle.

– Une sortie en capital peut parfois éviter l’application de la CSG/CRDS à l’infini, au prix d’une imposition ponctuelle.

À l’étranger, les barèmes et régimes sont parfois plus favorables à la rente qu’au capital, ou l’inverse. Là encore, l’étude de la convention et du droit local est incontournable.

4. Tenir compte des prélèvements sociaux dans le choix de résidence

La tentation est forte de ne regarder que les taux d’impôt sur le revenu. Mais, pour un retraité français, la suppression de la CSG/CRDS et leur remplacement par une simple COTAM de 3,2 % peut, à elle seule, justifier un projet de non‑résidence.

Un retraité touchant 2 000 € par mois de pension voit ses prélèvements sociaux passer de 9,7 % à 3,2 % en COTAM, ce qui lui permet d’économiser plusieurs centaines d’euros mensuellement.

5. Ne pas négliger la partie « administrative »

Enfin, une optimisation réussie est d’abord une optimisation sécurisée. Cela suppose :

– De déclarer systématiquement tout changement d’adresse à la CNAV, à l’Agirc‑Arrco, aux caisses complémentaires et au fisc.

– De renvoyer chaque année, dans les délais, les certificats de vie exigés par les caisses, sous peine de suspension de versement.

– De déposer correctement les formulaires 2042‑NR, 2041‑E, 2047 et les rubriques spécifiques aux revenus étrangers (cases 1AL à 1DL, 8TK, 8TA, etc.), selon votre statut.

– D’utiliser les simulateurs officiels (impots.gouv.fr) pour tester l’impact d’un changement de résidence, d’une sortie de PER ou d’un arbitrage rente/capital.

Un dossier propre et documenté est la meilleure protection contre un redressement ou une retenue à la source excessive.

Conclusion : optimiser sans improviser

Optimiser ses revenus de retraite ne se résume pas à choisir un pays « où l’on paie moins d’impôts » ou à ouvrir un PER à la va‑vite. C’est une équation plus subtile, qui combine :

Déterminez et sécurisez votre résidence fiscale en adéquation avec votre projet de vie. Comprenez la nature juridique de vos pensions (privées, publiques, sécurité sociale, épargne) et les droits d’imposition associés. Utilisez intelligemment les outils français (PER, abattement de 10 %, choix barème/forfait, taux moyen mondial pour non‑résidents). Décryptez les conventions fiscales et régimes locaux pour éviter les doubles impositions et profiter des opportunités offertes par certains pays.

Dans ce contexte mouvant – fin de certains régimes comme le RNH portugais, réformes successives des prélèvements sociaux, renforcement des contrôles de résidence – la seule vraie erreur serait d’improviser, ou de prendre pour argent comptant des conseils génériques.

La bonne stratégie de retraite, c’est celle qui colle à votre situation concrète : montant et nature de vos pensions, patrimoine, projets familiaux, santé, appétence au changement. À partir de là, la boîte à outils fiscale et juridique est riche : encore faut‑il l’ouvrir dans le bon ordre.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.