S’expatrier complique toujours la relation avec les banques, mais cela ne signifie pas qu’il faut renoncer à emprunter. Que l’on soit frontalier, salarié en contrat local, entrepreneur à l’autre bout du monde ou simple résident français vivant à l’étranger, il reste possible de financer un projet immobilier ou un crédit conso en France… ou dans son pays d’expatriation. Les règles sont plus strictes, les dossiers plus fouillés, les délais plus longs, mais le crédit et l’expatriation peuvent cohabiter si l’on comprend les contraintes du système bancaire.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

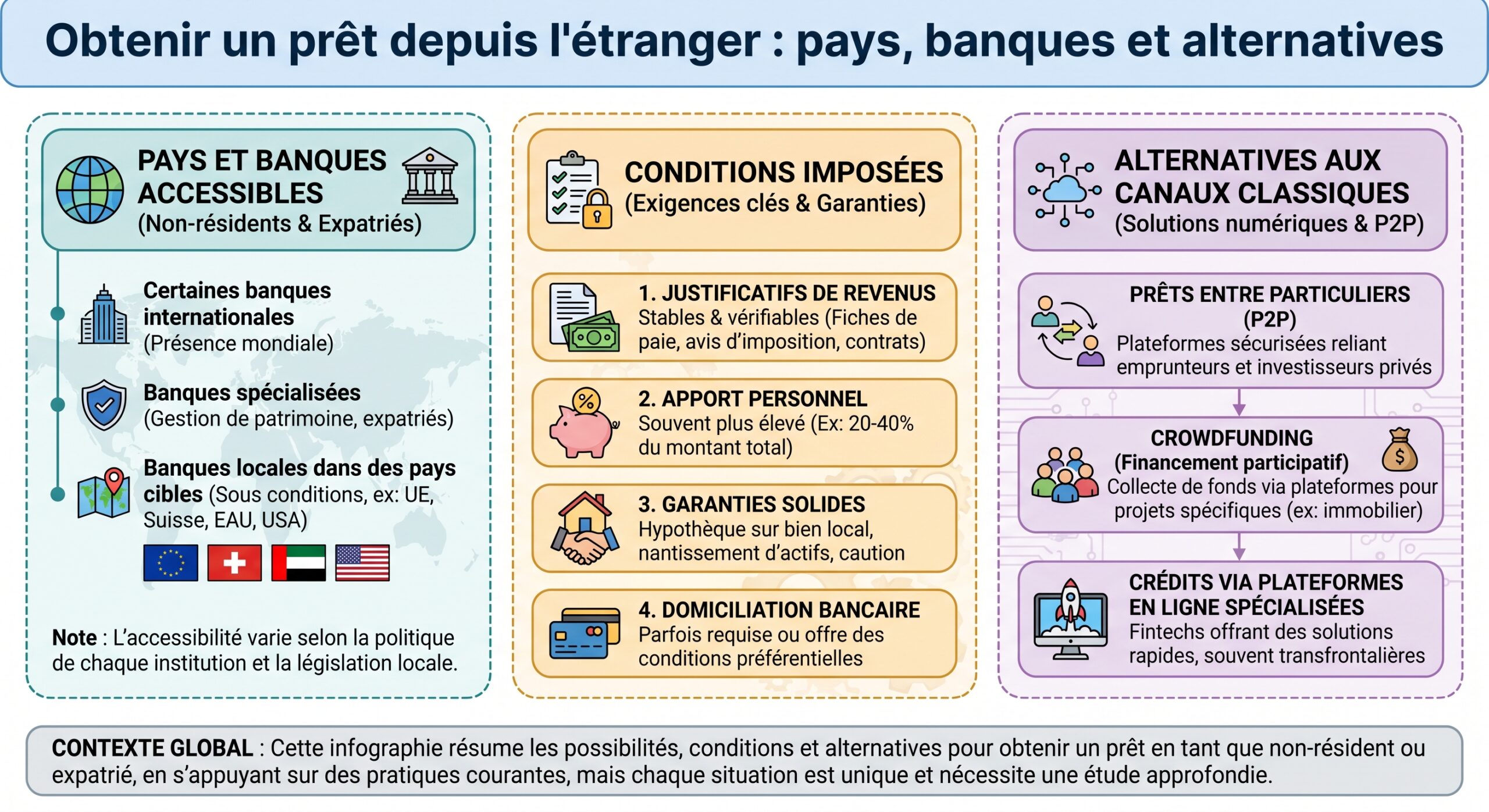

Emprunter depuis l’étranger : possible, mais très encadré

Les banques françaises considèrent les dossiers de non-résidents comme plus risqués que ceux des clients domiciliés en France. Distance géographique, documents étrangers difficiles à vérifier, revenus en devise, incertitudes fiscales et politiques, complexité des garanties : autant de raisons qui poussent les établissements à durcir leurs critères.

Pour autant, obtenir un crédit en étant expatrié n’a rien d’exceptionnel. On peut distinguer trois grandes situations.

Trois profils typiques d’expatriés face au crédit

Le premier profil est celui de l’expatrié restant fiscalement résident en France, typiquement un salarié détaché par une entreprise française, rémunéré selon un contrat de droit français. Pour les banques, ce type de client reste proche d’un résident classique : revenus en euros, bulletin de paie français, protection sociale connue. L’accès au crédit immobilier est alors relativement fluide, à conditions proches d’un dossier standard, même si un léger surcoût de taux ou de garanties peut subsister.

L’expatrié non-résident fiscal en contrat local perçoit ses revenus en devise étrangère, avec imposition et documents locaux. Les banques appliquent une décote de 10 à 30 % sur ces revenus, exigent un apport de 30 à 40 %, limitent la durée du crédit à 20 ans et proposent un taux plus élevé que pour un résident.

Le troisième profil regroupe les entrepreneurs, indépendants, professions libérales et « digital nomads » installés à l’étranger. Même avec de bons revenus, ces dossiers sont jugés très risqués, faute de stabilité contractuelle et de visibilité sur l’activité. Les refus sont fréquents, les taux plus chargés et les garanties renforcées (nantissement, hypothèque, assurance emprunteur plus chère).

Le taux d’endettement ne doit pas dépasser 35 % des revenus nets assurance comprise, le reste à vivre doit être confortable, et l’emprunteur doit prouver une gestion bancaire saine avec des revenus réguliers sur 12 mois au moins.

Où emprunter quand on vit hors de France ?

Quand on parle de « crédit et expatriation : obtenir un prêt depuis l’étranger », deux logiques coexistent. La première consiste à emprunter auprès d’une banque française tout en résidant à l’étranger, pour financer le plus souvent un achat immobilier en France (résidence secondaire, investissement locatif, préparation d’un retour). La seconde revient à solliciter une banque du pays d’expatriation ou d’un pays tiers (Belgique, Luxembourg, Suisse, Espagne, etc.), parfois même en ligne, pour financer un projet personnel ou immobilier.

Les grandes banques françaises et leurs services expatriés

De nombreuses banques tricolores ont développé des services spécifiques pour les non-résidents et expatriés, avec des grilles tarifaires, des critères de risque et des circuits d’analyse dédiés. Les conditions restent toutefois nettement plus exigeantes que pour les résidents, surtout en matière d’apport et de stabilité professionnelle.

Le tableau ci-dessous synthétise quelques offres observées entre 2024 et 2026 pour des clients expatriés, sur des dossiers réellement financés.

| Banque / Service | Zones couvertes principales | Taux constatés (hors assurance) | Apport & conditions clés | Frais de dossier indicatifs |

|---|---|---|---|---|

| Crédit Mutuel – Caisses frontalières | Suisse, frontaliers | ≈ 3,5 % | Financement possible jusqu’à 110 % (sans apport, frais inclus) | NC |

| BNP Paribas – International Buyers | Pays OCDE, EAU, Brésil, Chine, Hong Kong | 3,59 % – 4,05 % | Apport 20–30 %, 10 000 à 100 000 € d’investissements oblig. | ≈ 500 € |

| BNP Paribas Wealth Management | Monde entier | 4,1 % – 4,8 % | Patrimoine financier > 250 000 €, apport 25–30 % | Délai 6–10 semaines |

| Crédit Agricole – Banque privée & rég. | UE, Suisse, Singapour, Pays-Bas | 3,48 % – 3,97 % | Apport requis, 25 000 € de placements (Banque Privée) | ≈ 750 € |

| LCL – Service Expatriés | Royaume-Uni, Allemagne, SCI IS | 3,25 % – 3,85 % | Caution équivalente à 2 annuités (≈ 27 000 €), apport élevé | 0,5 % du prêt (min. 1 000 €) |

| Caisse d’Épargne – Service International | Suisse, USA, Singapour | 2,30 % – 3,75 % | Apport 20–30 %, caution possible ≈ 20 000 € | ≈ 500 € |

| BRED – Espace Non-Résidents | Hong Kong, UK, Singapour, DOM-TOM | 1,60 % – 3,80 % | Apport jusqu’à 27 %, ouverture de compte + 6 000 € d’épargne | 500 € (390 € fonctionnaires) |

| Société Générale – SG Expat | UE, Suisse, Canada, USA | 3,50 % – 4,00 % | Domiciliation bancaire obligatoire | ≈ 1 000 € |

| CIC – Banque Transatlantique | UK, Espagne, Philippines, Allemagne | 2,28 % – 3,71 % | 10 000 € de parts sociales, assurance PNO obligatoire | NC |

| La Banque Postale – Service standard | Hong Kong, Suisse | 1,82 % – 3,39 % | Apport 20–30 % | NC |

| HSBC France | UK, Asie du Sud-Est, USA, Émirats | 4,2 % – 4,9 % | Apport min. 30 %, clientèle haut de gamme | NC |

| SMC (groupe SG) | Monde (Maghreb, Moyen-Orient, Afrique francophone) | 4,3 % – 5,1 % | Apport 25–30 %, profils moyens/haut de gamme | NC |

On le voit, les écarts sont importants selon les établissements. Les banques de détail régionales peuvent parfois offrir de meilleurs taux que les grandes structures internationales, mais au prix de critères plus restrictifs sur le pays de résidence, le type de contrat ou la nature du projet.

Emprunter dans un pays voisin : Belgique, Luxembourg, Suisse, Espagne…

Pour de nombreux Français, surtout frontaliers, l’obtention d’un crédit à l’étranger passe par les pays limitrophes. Belgique, Luxembourg, Suisse, Espagne, Andorre : ces juridictions, proches culturellement et géographiquement, sont devenues de véritables places fortes du crédit pour non-résidents.

Divers établissements belges (Cofidis Belgique, Alpha Crédit, Axa Banque Belgique), luxembourgeois (BGL BNP Paribas, BIL, Crefilux), espagnols (BBVA, Santander, Banco Sabadell) et suisses (Cembra Money Bank, Bank Now, CA Nextbank, Milenia) accordent des crédits aux résidents français. Ces prêts permettent soit d’acquérir un bien immobilier dans le pays de la banque, soit de contourner les contraintes du système bancaire français (FICP, refus répétés, profils atypiques).

Les conditions varient fortement selon les pays :

| Pays | Type de crédit privilégié | Condition clé principale |

|---|---|---|

| Belgique | Immobilier & rénovation | Revenus stables dans la zone euro |

| Luxembourg | Investissement locatif | Patrimoines et revenus élevés, clientèles aisées |

| Espagne | Résidence secondaire locale | Apport personnel d’au moins 30 % |

| Suisse | Prêt pour frontalier / salarié en CHF | Salaire versé en francs suisses |

| Allemagne | Conso & auto | Contrat à durée indéterminée (CDI) |

De manière générale, plus la banque est distante géographiquement ou réglementairement du profil du client, plus elle se montre exigeante sur l’apport, la stabilité des revenus et la qualité du dossier.

Crédits en ligne depuis l’étranger : gare aux illusions

L’essor des plateformes de crédit en ligne laisse espérer à certains expatriés des solutions rapides, « 100 % web », sans se déplacer ni fournir trop de papiers. Dans les faits, ces promesses doivent être regardées de très près.

Il est possible d’obtenir un crédit en ligne depuis l’étranger, notamment dans l’UE, mais sous conditions strictes. Les critères principaux sont : pays de résidence fiscale, domiciliation du compte bancaire, niveau et stabilité des revenus, et historique bancaire. Généralement, le client doit être résident fiscal du pays de l’organisme et y détenir un compte local.

D’autre part, aucune offre sérieuse et légale n’acceptera de prêter sans justificatifs. Pièces d’identité, relevés de compte (3 à 12 mois), bulletins de salaire, contrats de travail, avis d’imposition, parfois extraits de fichiers de type FICP local ou européen : les procédures restent lourdes. Les plateformes étrangères qui promettent un crédit « instantané », « sans justificatifs » ou « sans condition de revenus » doivent déclencher une alarme : risque de fraude, coûts cachés, absence de protection juridique.

Certaines plateformes comme Younited Credit, basées en Europe, informent clairement sur leurs critères. Un Français à l’étranger peut parfois déposer une demande de crédit conso à distance, mais selon des règles bien encadrées, avec contrôle systématique des fichiers d’incidents de paiement et examen poussé de la solvabilité.

Les conditions financières spécifiques aux expatriés

Au-delà de la question « où emprunter ? », le cœur du sujet « crédit et expatriation : obtenir un prêt depuis l’étranger » tient aux conditions imposées : apport, taux, durée, assurances, garanties. C’est là que la différence entre résident et non-résident est la plus marquée.

Apport personnel : la principale barrière

L’apport est le premier filtre des banques pour un dossier expatrié. Là où un résident peut encore, dans certains cas, financer 100 % du prix du bien, voire 110 % en incluant les frais, un non-résident doit presque toujours avancer une part importante du projet.

Dans la pratique, les tendances observées sont les suivantes :

| Profil / situation | Apport habituel demandé |

|---|---|

| Résident fiscal France, CDI, bon historique | 10 à 15 % du prix (frais parfois financés) |

| Expatrié en pays OCDE, CDI multinational | 20 à 30 % du prix total (bien + frais) |

| Expatrié hors UE, devise « exotique » | 30 à 40 % du prix total |

| Profil patrimonial (Wealth, banque privée) | 25 à 30 %, mais avec patrimoine financier élevé |

| Cas très favorables (frontaliers Suisse) | Jusqu’à 110 % chez certains acteurs |

Un exemple concret illustre la sévérité des exigences : pour un bien de 250 000 € acheté par un expatrié en contrat local, les établissements demanderont souvent entre 75 000 et 100 000 € d’apport, là où un résident pourrait s’en sortir avec 25 000 à 37 500 €.

L’apport ne se limite pas au prix de vente : il englobe aussi les frais dits « annexes » (notaire, garanties, éventuels travaux) qui représentent en pratique entre 7 et 10 % du prix du bien.

Taux d’intérêt : un surcoût assumé

Les taux proposés aux non-résidents comportent un « supplément de risque » de l’ordre de 0,2 à 0,7 point par rapport à ceux offerts aux résidents français à profil équivalent. Les données récentes montrent une relative stabilisation des taux après les fortes hausses de 2023, avec une prime expatrié qui demeure.

La durée du prêt immobilier concerné, fixée à 20 ans, est prise comme référence pour les observations de 2026.

| Durée du prêt | Résidents France (hors assurance) | Non-résidents / expatriés (hors assurance) | Surcharge constatée |

|---|---|---|---|

| 15 ans | 2,80 % – 3,20 % | 3,00 % – 3,70 % | +0,20 à +0,50 pt |

| 20 ans | 3,00 % – 3,40 % | 3,20 % – 3,90 % | +0,20 à +0,50 pt |

| 25 ans | 3,20 % – 3,60 % | 3,40 % – 4,10 % | +0,20 à +0,50 pt |

Pour les profils haut de gamme, travaillant avec des entités comme HSBC, BNP Paribas Wealth ou des banques privées, les taux peuvent grimper entre 4,1 % et 5,1 %, avec en contrepartie un accompagnement plus fin et une prise en compte globale du patrimoine.

Cette différence de taux peut sembler modeste, mais sur un capital de 200 000 € emprunté, elle représente plusieurs milliers d’euros d’intérêts supplémentaires sur la durée du prêt.

Durée de crédit et endettement : moins de marge de manœuvre

Les banques françaises acceptent rarement de dépasser 20 ans de durée pour un emprunteur expatrié, alors qu’un résident peut encore, selon les cas, obtenir des financements sur 25 voire 30 ans. Cette limitation de durée, combinée à un apport élevé, réduit d’autant la capacité d’emprunt.

Le taux d’endettement reste quant à lui borné à 35 % des revenus nets. Dans la pratique, certains établissements sont encore plus prudents et préfèrent rester autour de 30 % pour les non-résidents, estimant que la distance et la complexité administrative augmentent le risque de défaut.

Le calcul du taux d’endettement inclut tous les crédits en cours (consommation, auto, immobilier, rachat de crédits) ainsi que le loyer versé à l’étranger ou l’échéance du prêt local. Les banques peuvent ajuster ce calcul en fonction du coût de la vie dans le pays de résidence, surtout s’il diffère significativement de celui de la France.

Revenus en devise : décotes et risques de change

Dernier critère structurant : la devise des revenus. Lorsqu’un expatrié est rémunéré en francs suisses, dollars, dirhams ou toute autre monnaie que l’euro, les banques françaises appliquent généralement une décote sur ce revenu, parfois jusqu’à 30 %. Concrètement, une personne gagnant l’équivalent de 5 000 € nets par mois à Toronto ne sera considérée qu’à hauteur de 3 500 € dans le calcul du taux d’endettement.

Par ailleurs, le risque de change est dans le viseur du régulateur. Le droit français encadre les prêts en devises : un consommateur ne peut emprunter dans une monnaie étrangère que s’il perçoit une part significative de ses revenus dans cette devise ou détient un patrimoine suffisant dans ladite monnaie. Les banques doivent fournir une information détaillée sur les risques de fluctuations et, pour certains produits, simuler l’impact d’une variation défavorable du taux de change de 10 à 20 % sur le coût total du crédit.

Monter un dossier de crédit solide depuis l’étranger

Au-delà des chiffres, l’obtention d’un crédit quand on vit à l’étranger repose avant tout sur la qualité du dossier. Les banques veulent un profil « lisible », facile à analyser malgré la distance et les documents étrangers.

Les pièces incontournables à préparer

Pour la plupart des établissements, la liste de justificatifs exigés est plus longue que pour un résident et les exigences de traduction ou de légalisation plus strictes. Un socle commun se dessine néanmoins.

Côté identité et situation personnelle, la banque demandera un passeport ou une carte nationale d’identité en cours de validité, un justificatif de domicile à l’étranger (bail, facture d’énergie ou attestation officielle), parfois un livret de famille ou un contrat de mariage, et un certificat de résidence fiscale ou un avis d’imposition du pays d’accueil. Ces documents devront être fournis en copie et, si nécessaire, accompagnés d’une traduction certifiée en français (ou, dans certains cas, en anglais).

Pour les non-résidents, les banques demandent souvent jusqu’à 12 mois de relevés de comptes (contre 3 mois pour les résidents), avec fourniture de contrat de travail traduit, bulletins de salaire récents et avis d’imposition locaux ou français.

Enfin, le projet immobilier doit être documenté : compromis ou promesse de vente signés, diagnostics techniques (DPE, risques, plomb, amiante…), devis de travaux en cas de rénovation, estimation de loyer pour un investissement locatif, ou contrat de construction pour une maison neuve.

Traductions, apostilles et lenteurs administratives

L’un des points les plus sous-estimés par les expatriés est le temps nécessaire pour obtenir des traductions certifiées et, dans certains cas, des apostilles. Les banques françaises ne se contentent pas toujours de traductions « libres » : elles exigent des versions établies par des traducteurs assermentés, voire accompagnées d’une légalisation de signature ou d’une apostille selon les pays.

Depuis 2025, la compétence en matière d’apostille a été transférée aux notaires, ce qui simplifie certains circuits mais ne réduit pas nécessairement les délais. Entre la demande au notaire, la traduction, la certification et la transmission à la banque, il faut souvent compter deux à quatre semaines supplémentaires. Les candidats à l’emprunt ont donc tout intérêt à anticiper ces démarches bien avant de signer un compromis.

Une chronologie plus longue qu’en France

En temps normal, un résident français met entre quatre et six semaines pour obtenir un accord de prêt et signer chez le notaire. Un non-résident, lui, doit tabler plutôt sur une fourchette de six à dix semaines, voire plus si le pays de résidence impose des formalités complexes.

La séquence typique ressemble à ceci : deux à quatre semaines de préparation du dossier et de traduction des pièces, quelques jours pour obtenir des simulations via un courtier spécialisé, dix à quinze jours pour une décision de principe en comité de crédit, puis une semaine pour la réception de l’offre de prêt à l’étranger par courrier postal. À cela s’ajoute un délai de réflexion légal incompressible d’au moins dix jours, avant la signature chez le notaire, qui peut elle-même être réalisée à distance grâce à une procuration authentique (au consulat ou via comparution dématérialisée devant un notaire français).

Stratégies pour augmenter ses chances d’obtenir un prêt

Face à ce parcours du combattant, il ne suffit pas de « tenter sa chance » auprès d’une banque au hasard. Les retours d’expérience montrent que les expatriés qui réussissent sont ceux qui préparent minutieusement leur dossier, choisissent leurs interlocuteurs en connaissance de cause et adaptent leur projet aux contraintes bancaires.

Soigner sa capacité d’endettement et son reste à vivre

Le premier levier est de vérifier soi-même sa capacité d’endettement avant même de contacter une banque. Il s’agit d’additionner tous les crédits en cours (mensualités de prêts conso, auto, immobilier, éventuels crédits dans le pays de résidence) et le loyer ou l’échéance du prêt local, puis de les rapporter à ses revenus nets mensuels convertis en euros.

Si ce ratio dépasse déjà les 30 %, il est illusoire d’espérer un nouveau financement significatif. À l’inverse, un endettement maîtrisé, une épargne régulière visible sur les relevés, l’absence d’incidents de paiement et une utilisation raisonnable des découverts bancaires rassurent fortement les analystes.

Deux ménages avec le même taux d’endettement sont évalués différemment selon leur reste à vivre. Par exemple, un foyer avec 800 € de reste à vivre est jugé plus risqué qu’un autre avec 2 500 €, bien que leurs taux d’endettement soient identiques.

Constituer et prouver un apport crédible

On l’a vu, l’apport est décisif. Mais au-delà de son montant, sa provenance doit être claire. Les établissements exigent des preuves de l’origine des fonds : relevés d’épargne montrant une constitution progressive sur plusieurs mois, justificatifs de vente immobilière, donation notariée, prime d’entreprise, etc.

Les flux entrants inhabituels sur un compte (virement important en provenance d’un tiers non identifié, cash déposé récemment) sont scrutés et peuvent susciter des questions, voire des blocages, notamment dans le cadre des obligations de lutte contre le blanchiment.

Les expatriés doivent concentrer leurs liquidités sur peu de comptes, les alimenter régulièrement de façon visible et éviter toute opération complexe ou opaque dans les mois précédant une demande de crédit.

Choisir les bonnes banques et passer par un courtier spécialisé

Autre enseignement des dossiers récents : toutes les banques ne jouent pas le jeu des expatriés. La majorité des réseaux généralistes a restreint, voire fermé, son offre non-résidents ces dernières années, ne conservant que quelques cas très ciblés (fonctionnaires détachés, frontaliers en zone euro, profils patrimoniaux).

Certaines enseignes, en revanche, restent actives sur ce segment, mais avec des circuits internes spécifiques. L’accès à ces dispositifs passe rarement par une simple prise de rendez-vous en agence ; il se fait souvent via des services centraux dédiés ou des partenariats avec des courtiers spécialisés dans le financement des non-résidents.

Les courtiers maîtrisent les politiques bancaires (zones, contrats, montants) pour éviter les refus et optimiser le montage du financement (durée, quotité, garantie).

Gérer la distance : procurations, signatures à distance, virements

Enfin, un projet immobilier depuis l’étranger se prépare aussi sur le plan pratique. Il faut anticiper la signature de la promesse de vente (via procuration si nécessaire), organiser les déplacements éventuels pour la visite ou la signature, s’assurer du bon fonctionnement des flux bancaires internationaux (virements d’apport, paiement des frais de notaire), et planifier les délais postaux pour l’envoi des offres de prêt.

L’évolution du cadre juridique a facilité certains aspects : les procurations authentiques à distance devant notaire français sont désormais possibles par visioconférence, et de nombreux notaires acceptent de gérer l’intégralité du dossier à distance. Mais chaque acte, chaque signature, chaque virement nécessite un minimum de coordination. Une erreur de date, un document non apostillé à temps, une signature manquante peuvent retarder l’opération de plusieurs semaines.

Alternatives en cas de refus ou de difficultés d’accès au crédit

Même avec un dossier solide, un apport conséquent et un courtier compétent, il arrive que le crédit bancaire classique reste inaccessible : pays de résidence jugé trop risqué, revenus en devise peu lisible, FICP, activité indépendante trop récente, etc. Dans ce cas, faut-il renoncer à tout projet ? Pas nécessairement, à condition d’élargir le champ des solutions.

Emprunter dans le pays d’expatriation

Pour un expatrié stable dans son pays d’accueil, ouvrir un compte local et solliciter un crédit auprès d’une banque sur place peut être plus simple qu’un financement en France. C’est particulièrement vrai dans l’Union européenne, où un cadre harmonisé facilite la souscription de crédits conso ou immobiliers par des citoyens européens, notamment depuis 2008.

Cette option suppose toutefois :

– de se renseigner précisément sur la législation locale en matière de crédit (taux d’usure, types de garanties possibles, droit de la consommation) ;

– de fournir les mêmes types de justificatifs qu’en France (identité, revenus, relevés) dans la langue du pays ;

– d’accepter que l’hypothèque ou le nantissement soient pris selon le droit local, avec des règles de saisie parfois très différentes de celles connues en France.

Dans certains États comme la Suisse, les banques imposent des exigences élevées d’apport et de dépôt initial. Cependant, pour un frontalier payé en francs suisses ou un résident durable en Suisse, solliciter une banque suisse est souvent plus réaliste que de convaincre une banque française réticente.

Recourir à un crédit à l’étranger pour contourner un FICP

Pour des personnes inscrites au Fichier des incidents de remboursement des crédits aux particuliers (FICP) en France, les portes des banques hexagonales sont en principe closes tant que l’inscription n’est pas levée. Certaines cherchent alors des solutions à l’étranger, notamment via des banques belges, luxembourgeoises ou allemandes.

Des établissements comme N26 en Allemagne, Sogexia au Luxembourg ou la Maison Belge du Crédit en Belgique sont parfois cités comme pistes pour ouvrir un compte et éventuellement obtenir un micro-crédit ou un financement limité, surtout si le FICP n’est plus actif ou si la solvabilité actuelle est bonne.

Les organismes sérieux vérifient toujours l’historique de crédit via des bases locales ou européennes et exigent des preuves de capacité de remboursement. En alternative, le microcrédit social (jusqu’à environ 5 000 €) ou les prêts familiaux encadrés juridiquement peuvent être des solutions ponctuelles, mais ne remplacent pas un crédit immobilier traditionnel.

Adapter le projet : cash, SCI, co-emprunteur résident

Lorsque le recours à l’emprunt se heurte durablement aux exigences bancaires, la stratégie peut consister à remodeler le projet plutôt qu’à forcer le système. Plusieurs leviers existent.

Le premier est l’investissement cash, sans crédit : bien sûr, il suppose de disposer de liquidités importantes, mais il permet de s’affranchir totalement des règles d’endettement, des délais de financement et du coût total du crédit. Dans un marché immobilier tendu, la capacité à acheter comptant peut aussi rassurer fortement un vendeur.

Le second levier consiste à structurer l’investissement au travers d’une structure de type SCI ou holding française, en associant éventuellement un co-investisseur résident. Cette solution, quand elle est bien construite et accompagnée par un conseil, peut faciliter l’accès au crédit en transférant une partie du risque sur la structure et en présentant un profil plus « bancarisable ».

Enfin, acheter à deux, avec un co-emprunteur demeurant fiscalement en France, reste un moyen puissant de rassurer les banques. Les revenus et la résidence du co-emprunteur, conjugués à l’apport de l’expatrié, peuvent suffire à remettre le projet dans les clous, surtout si le co-emprunteur a déjà un historique positif avec l’établissement prêteur.

Crédit et expatriation : préparer, cibler, sécuriser

Obtenir un prêt depuis l’étranger n’a jamais été aussi encadré et sélectif. Les banques, échaudées par les risques de défaut, les contraintes réglementaires et les complexités transfrontalières, réservent leurs meilleures conditions aux dossiers les plus solides : apport élevé, revenus stables et lisibles, pays de résidence jugé sûr, projet bien documenté.

Pour un expatrié, il ne suffit pas de trouver une banque acceptant les non-résidents. Il faut constituer un dossier complet : capacité d’endettement maîtrisée, historique bancaire irréprochable, épargne significative, documents traduits et apostillés, anticipation des délais postaux et procurations, choix judicieux de l’établissement et, souvent, recours à un courtier spécialisé en montages internationaux.

En comprenant ces règles du jeu et en préparant son projet en conséquence, il reste possible de concilier crédit et expatriation, et de financer, depuis l’étranger, aussi bien un pied-à-terre en France qu’un investissement locatif ou un projet de vie à plus long terme.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.