La plupart des Français découvrent la nue-propriété au détour d’un rendez-vous chez le notaire ou d’un échange avec leur conseiller patrimonial. Pourtant, derrière ce terme un peu technique se cache l’un des dispositifs les plus puissants de la fiscalité française pour investir, alléger l’impôt et organiser la transmission familiale. Démembrement, barème de l’usufruit, IFI, donation… tout se joue là, souvent sans qu’on en mesure pleinement la portée.

Le démembrement sépare l’usage et les revenus d’un bien (l’usufruit) de sa propriété en capital (la nue-propriété). Ce principe du Code civil napoléonien permet d’acheter moins cher, de transmettre avec une forte décote et de reconstituer la pleine propriété sans impôt supplémentaire.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre la mécanique de la nue-propriété

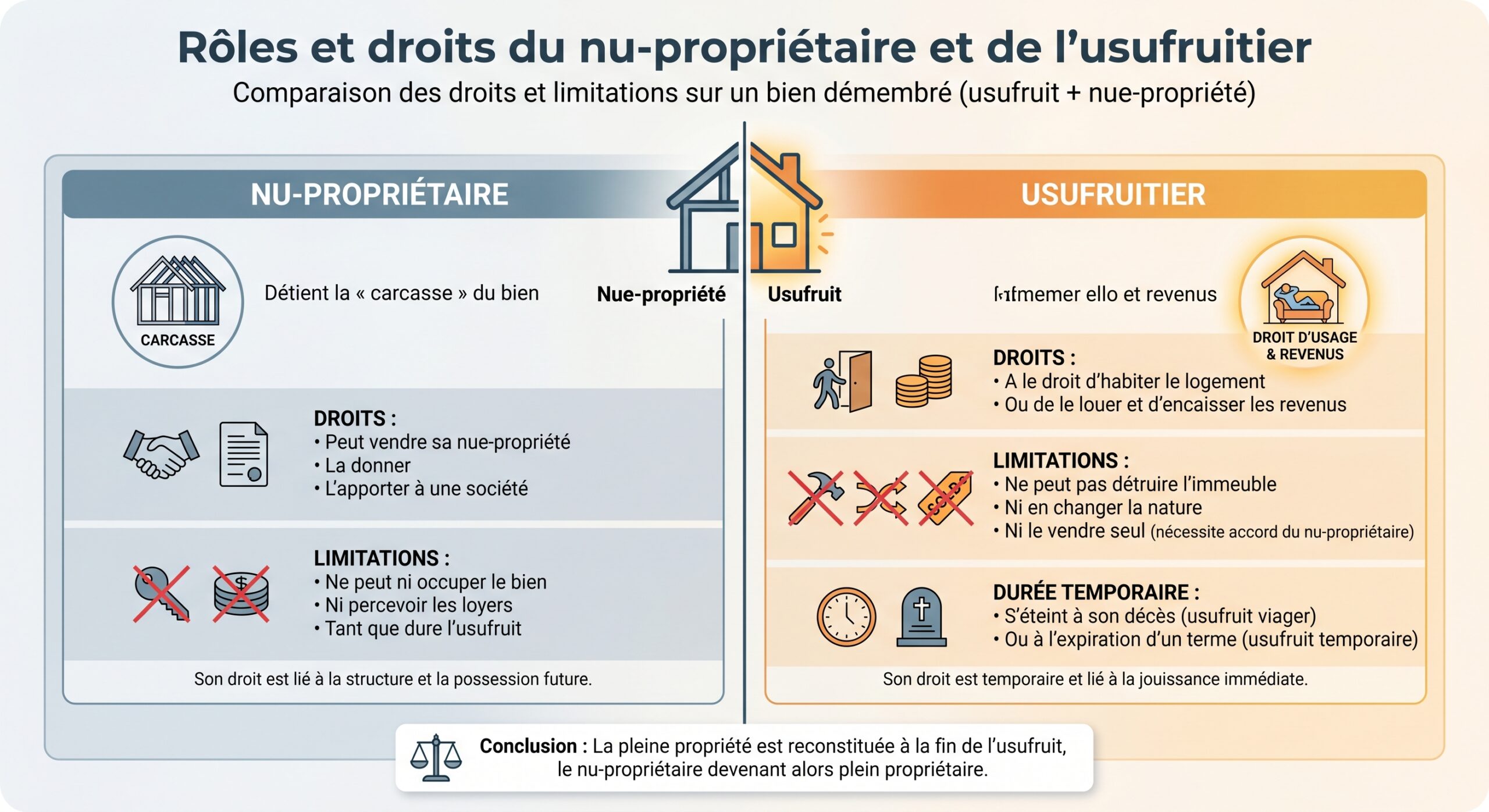

D’un point de vue juridique, la pleine propriété repose sur trois attributs : le droit d’utiliser le bien (usus), celui d’en percevoir les revenus (fructus), et celui de le céder ou d’en disposer (abusus). En démembrement, ces attributs sont répartis entre deux personnes différentes.

Cette mécanique de séparation, qu’on appelle démembrement de propriété, est au cœur de deux grands usages :

– l’investissement en nue-propriété (on achète la nue-propriété d’un bien, l’usufruit étant acquis par un bailleur institutionnel) ;

– la transmission familiale par donation de la nue-propriété, le parent conservant l’usufruit à vie.

Dans les deux cas, l’objectif est identique : réduire la base taxable aujourd’hui et profiter demain du retour automatique à la pleine propriété, sans droits de mutation.

Le barème de l’usufruit : la clé de voûte fiscale

Toute la fiscalité de la nue-propriété repose sur un barème officiel, fixé à l’article 669 du Code général des impôts. Ce barème répartit la valeur entre usufruit et nue-propriété en fonction de l’âge de l’usufruitier le jour de l’opération (donation, succession, vente démembrée).

Pour un usufruit viager, la répartition est la suivante :

| Âge de l’usufruitier (âge révolu) | Valeur fiscale de l’usufruit | Valeur fiscale de la nue-propriété |

|---|---|---|

| Moins de 21 ans | 90 % | 10 % |

| 21 à 30 ans | 80 % | 20 % |

| 31 à 40 ans | 70 % | 30 % |

| 41 à 50 ans | 60 % | 40 % |

| 51 à 60 ans | 50 % | 50 % |

| 61 à 70 ans | 40 % | 60 % |

| 71 à 80 ans | 30 % | 70 % |

| 81 à 90 ans | 20 % | 80 % |

| 91 ans et plus | 10 % | 90 % |

Ce barème est obligatoire pour les donations et successions, mais il sert aussi de référence pour de nombreuses opérations (ventes démembrées, IFI, certains schémas de montage via sociétés). Sa particularité, souvent négligée, est qu’il est figé à la date de l’acte : si un parent donne la nue-propriété d’un bien à 62 ans, la valeur fiscale de la nue-propriété restera 60 % de la pleine propriété, même si ce parent vit encore 25 ans.

On comprend immédiatement l’enjeu temporel : plus la donation est précoce, plus la part fiscalement attribuée à la nue-propriété est faible, et plus la base imposable se réduit.

Acheter en nue-propriété : réduction de prix et « triple zéro fiscal »

Sur le versant investissement, la nue-propriété permet d’acheter un bien à un prix nettement inférieur à sa valeur en pleine propriété. Le principe est le suivant : l’usufruit (souvent acquis par un bailleur social, une société de gestion de résidences ou une entité institutionnelle) est cédé pour une durée déterminée, généralement entre 10 et 20 ans. Pendant cette période, l’usufruitier exploite le bien, perçoit les loyers, assume les charges courantes et la taxe foncière. Le nu-propriétaire, lui, attend.

La valorisation de l’usufruit temporaire est, là encore, encadrée par l’article 669 CGI : pour un usufruit à durée fixe, la valeur est de 23 % de la pleine propriété par tranche de 10 ans, dans la limite de 30 ans. Cela se traduit en pratique par des décotes importantes sur le prix payé par le nu-propriétaire.

| Durée de l’usufruit temporaire | Valeur fiscale de l’usufruit | Décote indicatrice sur le prix de la nue-propriété |

|---|---|---|

| 0 à 10 ans | 23 % | ≈ 23 % |

| 11 à 20 ans | 46 % | ≈ 46 % |

| 21 à 30 ans | 69 % | ≈ 69 % |

Dans la pratique du marché, les opérations les plus fréquentes portent sur : les transactions financières, les échanges commerciaux, et les investissements.

– 10 ans de démembrement : décote autour de 23 % ;

– 15 ans : décote autour de 34 % ;

– 20 ans : décote autour de 46 %.

Le nu-propriétaire acquiert le bien entre 60 et 75% de sa valeur totale, sans pouvoir l’utiliser ni percevoir de loyers pendant la durée de l’usufruit, mais bénéficie en échange d’un avantage fiscal majeur souvent appelé ‘triple zéro’.

– 0 % d’impôt sur le revenu (aucun loyer perçu, donc aucun revenu foncier imposable) ;

– 0 % de prélèvements sociaux (pas de revenus, donc pas de CSG-CRDS) ;

– 0 % d’IFI sur ce bien (en principe, l’IFI est supporté par l’usufruitier pour la valeur en pleine propriété, le nu-propriétaire ne déclare rien).

L’article 968 du CGI est explicite : en matière d’IFI, un bien démembré est, sauf rares exceptions, déclaré pour sa valeur en pleine propriété par l’usufruitier. Le nu-propriétaire n’intègre pas cette valeur dans son patrimoine taxable.

Pendant toute la durée du démembrement, le nu-propriétaire ne paie aucun impôt sur le revenu, ni prélèvements sociaux, ni taxe foncière, ni charges locatives ou dépenses d’entretien courant sur le bien.

Effet de levier : intérêts d’emprunt et plus-value

Autre particularité intéressante, lorsqu’une nue-propriété est financée à crédit : si l’investisseur perçoit par ailleurs des revenus fonciers sur d’autres biens, les intérêts d’emprunt liés à l’acquisition de la nue-propriété peuvent être imputés sur ces revenus, dans la limite de dix ans. Autrement dit, même sans percevoir de loyers sur le bien démembré, le nu-propriétaire peut utiliser les charges financières pour réduire son impôt sur des loyers provenant d’autres immeubles.

Pour la plus-value immobilière, le prix d’acquisition retenu est celui de la pleine propriété, pas le prix payé pour la nue-propriété. Les abattements pour durée de détention débutent à l’acquisition de la nue-propriété. L’exonération d’impôt sur le revenu est acquise après 22 ans de détention, et après 30 ans pour les prélèvements sociaux. Ainsi, la plus-value issue de la reconstitution gratuite de l’usufruit n’est pas imposée en cas de revente après une longue détention.

Cette mécanique est particulièrement puissante pour les parts de SCPI. Un investisseur qui achète la nue-propriété de parts avec une décote de 20 à 40 %, ne perçoit aucun revenu pendant la durée du démembrement, ne paye ni IR ni prélèvements sociaux, n’est pas imposé à l’IFI sur ces parts, puis récupère la pleine propriété gratuitement à l’issue de la période. Le différentiel entre le prix d’achat démembré et la valeur en pleine propriété n’est pas taxé au moment de la reconstitution.

Démembrement et IFI : qui paye quoi ?

L’Impôt sur la fortune immobilière (IFI) est devenu un enjeu de premier plan pour les patrimoines supérieurs à 1,3 million d’euros. La manière dont il appréhende le démembrement est très structurante pour les stratégies patrimoniales.

La règle générale, fixée par l’article 968 CGI, est la suivante : lorsque la propriété est démembrée, le bien immobilier est compris dans le patrimoine de l’usufruitier pour sa valeur en pleine propriété. Le nu-propriétaire n’a, en principe, rien à déclarer à l’IFI au titre de ce bien. C’est cette règle qui permet de parler d’« exit » immédiate de l’IFI pour le nu-propriétaire dans la plupart des montages.

Cette règle connaît trois grandes séries d’exceptions, dans lesquelles l’IFI est réparti entre usufruitier et nu-propriétaire, chacun pour la valeur de ses droits déterminée selon le barème de l’article 669.

| Origine du démembrement | Traitement IFI |

|---|---|

| Usufruit légal du conjoint survivant (art. 757 C.civ) | IFI réparti selon le barème 669 (usufruit / NP) |

| Vente avec réserve d’usufruit à un tiers non héritier | IFI réparti selon le barème 669 |

| Donation de NP à l’État, collectivité ou fondation | IFI réparti selon le barème 669 |

| Démembrement « ordinaire » (donation, achat… ) | IFI sur 100 % chez l’usufruitier, 0 % chez le NP |

Dans la majorité des situations d’ingénierie patrimoniale (donation de nue-propriété à ses enfants, achat de la nue-propriété d’un bien dont l’usufruit est acquis par un bailleur), on retombe donc sur la règle forte : l’IFI est payé par l’usufruitier, la nue-propriété ne pèse pas sur l’assiette du nu-propriétaire.

En 2026, la loi de finances n’a pas remis en cause cette architecture. Le barème de l’IFI reste inchangé, avec six tranches comprises entre 0,5 % et 1,5 %, et le seuil de déclenchement demeure fixé à 1,3 million d’euros de patrimoine immobilier net. La tentation de réformer l’IFI en « contribution sur les hauts patrimoines » a été discutée, mais n’a pas abouti.

Transmettre en nue-propriété : l’arme fatale de la donation

Si la nue-propriété est un outil redoutable pour investir, c’est dans la transmission qu’elle déploie pleinement son potentiel. L’idée directrice est la suivante : donner aujourd’hui la nue-propriété du bien à ses enfants, conserver l’usufruit pour continuer à l’occuper ou en percevoir les loyers, et laisser la pleine propriété se reconstituer au décès, sans aucun droit supplémentaire.

Juridiquement, la donation porte sur la seule nue-propriété. Fiscalement, les droits de donation sont calculés sur la valeur de cette nue-propriété, telle que définie par le barème de l’article 669 CGI, en fonction de l’âge du donateur-usufruitier. C’est cette valeur réduite qui va être soumise au barème progressif des droits de mutation à titre gratuit, après application des abattements.

Les trois étages de l’avantage fiscal

La transmission en nue-propriété génère en réalité trois avantages cumulatifs :

Pour un parent de 60 à 80 ans, la base taxable du bien peut être réduite jusqu’à 70% en ne taxant que la nue-propriété.

Par exemple, pour un parent de 65 ans, la nue-propriété vaut 60 % de la pleine propriété selon le barème. Sur un bien de 600 000 €, la base avant abattement est de 360 000 €, au lieu de 600 000 € en pleine propriété.

2. Maximisation de l’effet de l’abattement de 100 000 € par parent et par enfant En ligne directe, chaque parent bénéficie d’un abattement de 100 000 € par enfant, renouvelable tous les 15 ans. Cet abattement s’applique sur la valeur transmise, c’est-à-dire ici sur la valeur de la nue-propriété.

L’abattement représente alors une proportion bien plus élevée de la valeur transmise que s’il portait sur la pleine propriété. Sur une nue-propriété de 180 000 €, un abattement de 100 000 € efface plus de la moitié de la base taxable.

À l’extinction de l’usufruit (souvent par le décès de l’usufruitier), la nue-propriété rejoint automatiquement l’usufruit sans aucun droit supplémentaire, même si le bien a pris de la valeur. Cette plus-value n’est pas soumise aux droits de succession.

En pratique, les enfants n’acquittent des droits qu’une seule fois, au moment de la donation, sur une valeur décotée. Au décès, ils deviennent pleins propriétaires sans rien devoir à l’administration sur ce même actif.

Exemple chiffré : deux scénarios de donation

Prenons un cas simple : un parent de 68 ans détient un appartement estimé à 600 000 € et souhaite le transmettre à sa fille, tout en continuant à l’habiter.

– Donation en pleine propriété Valeur transmise : 600 000 € Abattement en ligne directe : 100 000 € Base taxable : 500 000 € Les droits de donation sont calculés sur ces 500 000 €, avec un barème progressif pouvant aller jusqu’à 45 % pour les tranches les plus élevées. La facture finale est lourde.

– Donation de la seule nue-propriété Âge du donateur : 68 ans → nue-propriété = 60 % de la pleine propriété Valeur de la nue-propriété : 600 000 € × 60 % = 360 000 € Abattement : 100 000 € Base taxable : 260 000 €

Les droits de donation sont calculés sur 260 000 € au lieu de 500 000 €, générant une économie de plusieurs dizaines de milliers d’euros par rapport à une donation classique en pleine propriété.

Abattements et barème des droits : un cadre stable en 2026

En 2026, les grands paramètres de la fiscalité des transmissions restent stables :

| Lien de parenté (donation) | Abattement (renouvelable tous les 15 ans) |

|---|---|

| Parent → enfant | 100 000 € |

| Époux / partenaire de PACS | 80 724 € |

| Grand-parent → petit-enfant | 31 865 € |

| Arrière-grand-parent → arrière-petit | 5 310 € |

| Frères / sœurs | 15 932 € |

| Neveux / nièces | 7 967 € |

| Autres héritiers éloignés | 7 967 € |

| Non-parent / lien très éloigné | 1 594 € |

| Personne handicapée (abattement suppl.) | 159 325 € |

Le barème des droits de mutation en ligne directe (après abattement) reste lui aussi inchangé, avec des tranches allant de 5 % à 45 % selon la part taxable reçue.

Combiné avec la valeur réduite de la nue-propriété, ce cadre permet à un couple de transmettre à ses enfants des montants significatifs en limitant fortement les droits à acquitter. Sur 15 ans, chaque parent peut ainsi transmettre 100 000 € par enfant sans droits. Sur une opération de donation de nue-propriété, l’assiette effective après barème de l’article 669 et abattements peut ne représenter qu’une fraction de la valeur réelle du bien.

La reconstitution sans impôt : l’effet « article 1133 »

C’est là que se joue la promesse contenue dans l’intitulé « acheter et transmettre sans impôt » : non pas l’absence totale de droits (des droits de donation peuvent être dus au moment de la transmission de la nue-propriété), mais bien l’absence de toute taxation au moment crucial, celui de la reconstitution de la pleine propriété.

Selon l’article 1133 du CGI, lorsque l’usufruit s’éteint (par décès ou arrivée du terme) et qu’il est réuni à la nue-propriété, aucun droit fiscal n’est dû. La valeur fiscale de cette réunion est nulle, même si le bien a augmenté de valeur.

Autrement dit, le « saut » de valeur entre la nue-propriété reçue et la pleine propriété finalement récupérée échappe totalement aux droits de succession. C’est ce qui fait de la donation de nue-propriété, bien calibrée dans le temps, l’un des outils les plus efficaces pour dégonfler l’addition successorale.

Démembrement, IFI et revenus : une triple optimisation

Pour un contribuable aisé, le démembrement combine trois sources d’optimisation :

– Impôt sur le revenu Le nu-propriétaire ne perçoit aucun revenu, donc ne déclare aucun revenu foncier et ne supporte ni IR ni CSG sur ce bien. Si l’opération est financée à crédit, les intérêts peuvent parfois être imputés sur d’autres loyers, ce qui renforce encore l’efficacité fiscale.

En règle générale, seul l’usufruitier est redevable de l’IFI sur la valeur en pleine propriété du bien démembré. La nue-propriété n’est pas prise en compte dans l’assiette de l’IFI pour le nu-propriétaire, ce qui permet de détenir des actifs immobiliers importants sans dépasser le seuil de 1,3 million d’euros de patrimoine taxable.

– Droits de mutation En donation, la base taxable ne porte que sur la valeur de la nue-propriété, souvent comprise entre 50 % et 70 % de la pleine propriété pour des parents de 50 à 80 ans. Au décès, aucun droit supplémentaire n’est dû sur la reconstitution de la pleine propriété.

Dans le cas spécifique de la nue-propriété de parts de SCPI, ces trois dimensions se combinent parfaitement : décote à l’entrée, neutralité IR / prélèvements sociaux / IFI pendant la durée du démembrement, et reconstitution gratuite en fin de période.

Les risques et limites du dispositif

Pour autant, la nue-propriété n’est pas une baguette magique. Plusieurs risques doivent être intégrés dans une stratégie bien construite.

Risque économique : baisse de valeur et liquidité

Derrière la belle mécanique fiscale, il y a un actif réel, dont la valeur peut fluctuer. Les années récentes ont montré que certaines SCPI de bureaux ont pu perdre 10 à 20 % de leur valeur. Un investisseur en nue-propriété qui récupère un actif moins valorisé que prévu au terme de l’usufruit peut subir une moins-value économique, même si la reconstitution fiscale reste gratuite.

De même, la nue-propriété est un droit difficile à revendre en cours de route : la liquidité est nettement plus faible que celle d’une pleine propriété, qu’il s’agisse de pierre directe ou de parts de SCPI.

Risque fiscal : changement de règles et abus de droit

Autre point de vigilance : l’évolution des lois de finances. La France a durci ces dernières années la notion d’abuse de droit, en permettant à l’administration de sanctionner non plus seulement les montages à but « exclusivement » fiscal, mais aussi ceux dont l’objectif principal est d’alléger l’impôt. Les démembrements artificiels, sans véritable transfert de risques ou de charges, peuvent être requalifiés.

Dans le champ spécifique des donations de nue-propriété, ce risque d’abus de droit s’ajoute à la surveillance renforcée des schémas de quasi-usufruit sur des sommes d’argent (réforme de l’article 774 bis CGI) et au débat récurrent sur l’alourdissement des droits de succession. Les donations de nue-propriété réalisées avant certaines dates charnières échappent aux nouvelles règles, mais celles effectuées depuis 2020 sont potentiellement concernées par ce durcissement.

« Choc fiscal » à la fin de l’usufruit

Un dernier écueil, plus concret, tient au « choc fiscal » qui peut survenir lorsque l’usufruit s’éteint. À cet instant, le nu-propriétaire devient plein propriétaire et commence à percevoir des loyers s’il met le bien en location. Ces revenus viennent s’ajouter à sa base imposable à l’impôt sur le revenu et aux prélèvements sociaux, et le bien entre dans son assiette IFI pour sa valeur totale.

Après avoir bénéficié d’une exonération fiscale pendant 10 à 15 ans, le passage à une imposition plus élevée peut être brutal, surtout si le reste du patrimoine est déjà lourdement taxé. Pour éviter ce choc, il est conseillé de planifier cette transition en amont, par exemple en investissant dans des enveloppes capitalisantes ou en rééquilibrant d’autres actifs au moment du basculement.

Un « scalpel » patrimonial, pas un couteau suisse

Au regard de tous ces éléments, la nue-propriété apparaît comme un instrument d’une efficacité redoutable, mais qui exige une grande précision. Les praticiens la décrivent volontiers comme un « scalpel et non un couteau suisse » : bien utilisée, elle protège et optimise ; mal pensée, elle fige une famille dans des choix inadaptés pendant des décennies.

Trois usages structurants ressortent nettement des analyses de 2026 :

La donation de nue-propriété aux enfants permet une décote pouvant atteindre 80 % de la valeur transmise selon l’âge et le type de bien, en cumulant décote de marché et barème fiscal pour les SCPI. Le nu-propriétaire est immédiatement exclu de l’IFI, l’impôt étant supporté par l’usufruitier. De plus, l’achat de biens immobiliers ou de parts de SCPI en nue-propriété bénéficie d’une décote de 30 à 40 % par rapport à la pleine propriété.

Ignorer cette technique, dans un contexte où la fiscalité du capital et de la transmission est appelée à se durcir, revient à laisser le fisc arbitrer à votre place la façon dont vos biens seront imposés et transmis. À l’inverse, la maîtriser, c’est se donner les moyens d’acheter moins cher, de transmettre mieux, et de laisser se reconstituer la pleine propriété sans impôt au moment décisif.

Acheter et transmettre sans impôt repose sur des règles concrètes du Code civil et du Code général des impôts. La clé est de les appliquer avec méthode, accompagné de professionnels (notaires, avocats fiscalistes, conseillers en gestion de patrimoine), et de comprendre que le temps et la cohérence sont essentiels à l’optimisation fiscale.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.