Acheter un nouveau logement sans avoir encore vendu le précédent, c’est le casse-tête de milliers de propriétaires. Entre la peur de rater une belle opportunité, le risque de se retrouver avec deux crédits à rembourser et un marché immobilier parfois hésitant, le credit relais : financer l’achat avant la vente apparaît comme une solution aussi utile que potentiellement risquée. Derrière ce mécanisme assez simple en apparence se cache en réalité une vraie mécanique financière, très encadrée par les banques et par la loi.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

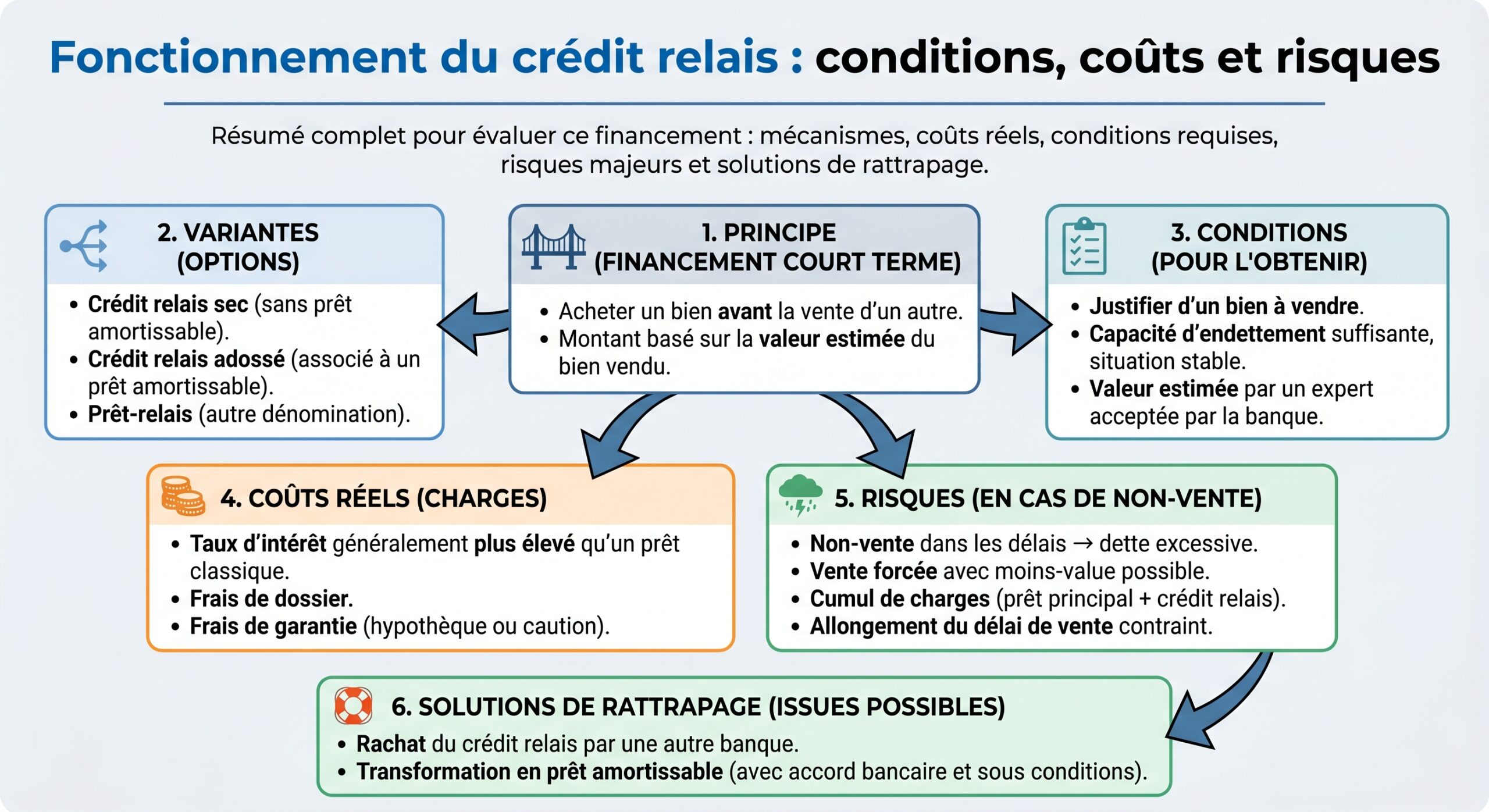

Comment fonctionne un credit relais : financer l’achat avant la vente

Un credit relais est un prêt immobilier de courte durée, généralement compris entre 12 et 24 mois, qui permet de financer l’achat d’un nouveau bien avant la vente du logement actuel. La banque avance une partie de la valeur du bien à vendre, en se remboursant le jour où la vente est effectivement conclue.

Concrètement, il s’agit d’un prêt « in fine » : pendant la durée du crédit relais, l’emprunteur ne rembourse pas le capital. Deux options existent :

– soit il paie uniquement les intérêts (franchise partielle),

– soit il ne paie rien du tout pendant la période du relais et règle tout à la fin, intérêts compris (franchise totale, plus coûteuse).

Le capital du crédit relais est remboursé en une seule fois lors de la signature de l’acte de vente chez le notaire, grâce au prix de cession de l’ancien bien. Un ordre de paiement irrévocable garantit que le notaire verse en priorité le produit de la vente à la banque.

Montant : combien la banque avance réellement

Les banques ne prêtent jamais 100 % de la valeur estimée du bien à vendre. Elles appliquent une quotité de sécurité, généralement comprise entre 60 % et 80 % de cette valeur, à laquelle elles retirent le capital restant dû sur le prêt existant.

Dans la pratique, en 2026, on retrouve les repères suivants :

– avance usuelle : 70 % de la valeur estimée,

– fourchette habituelle : 50 % à 80 %,

– dans un marché tendu et pour un bien de qualité : possibilité d’atteindre les 80 %,

– les banques se situent la plupart du temps entre 60 % et 70 %.

La formule de base est simple :

Le montant du crédit relais correspond à la valeur estimée du bien multipliée par une quotité généralement comprise entre 70 % et 80 %, moins le capital restant dû.

Prenons un exemple chiffré : Un propriétaire revend un appartement estimé à 400 000 €, sur lequel il reste 80 000 € à rembourser.

– Sur une base de 70 % : 400 000 × 70 % = 280 000 €

– Montant du relais : 280 000 – 80 000 = 200 000 €

Ce capital servira d’apport immédiat pour le nouveau logement.

Durée : un prêt par nature limité dans le temps

Le crédit relais est par essence un crédit de transition, et la loi comme les pratiques bancaires en fixent un cadre strict :

– Durée type : 12 mois,

– Renouvellement possible une fois,

– Durée maximale : 24 mois,

– Une prolongation exceptionnelle de quelques mois (souvent 6) peut être accordée si un compromis est déjà signé ou si un mandat de vente sérieux est en cours.

Au‑delà de ces 24 mois, la situation ne peut plus rester en l’état : soit la vente intervient et le prêt est remboursé, soit la banque impose une solution de restructuration (rachat, conversion en prêt amortissable, apport personnel…).

Les différentes formes de crédit relais

Sous le terme générique « credit relais : financer l’achat avant la vente » se cachent en réalité plusieurs montages possibles, qui n’ont pas les mêmes implications sur le budget.

Crédit relais « sec »

Le relais sec est utilisé lorsque le prix du nouveau bien est inférieur au montant débloqué par le relais, ou lorsque l’emprunteur dispose par ailleurs d’une forte capacité financière. Dans ce cas :

– le crédit relais finance l’intégralité du nouvel achat (hors frais),

– il n’y a pas de prêt immobilier amortissable complémentaire,

– pendant la durée du relais, l’emprunteur paie uniquement les intérêts (et l’assurance),

– à la vente de l’ancien bien, le relais est soldé d’un coup.

Ce scénario suppose que le patrimoine ou le prix du nouveau bien permettent un relais suffisant, sans avoir recours à un autre crédit.

Crédit relais adossé à un nouveau prêt

La configuration la plus courante est le relais adossé à un prêt à long terme. Elle s’applique lorsque le prix du nouveau logement dépasse le montant du relais.

On a alors :

– un crédit relais à court terme, basé sur l’ancien bien,

– un prêt immobilier classique (15, 20 ou 25 ans) sur le nouveau bien.

Pendant la période du relais :

– l’emprunteur paie les intérêts du relais (sauf en franchise totale),

– et la mensualité du prêt amortissable a déjà commencé (sauf différé spécifique).

À la vente :

Le capital du relais est remboursé, et tout surplus de la vente (après remboursement du relais et de l’ancien prêt) peut être utilisé pour rembourser partiellement le prêt principal, ce qui permet de réduire les mensualités.

Crédit relais intégré / rachat global

Certaines banques proposent un montage dit intégré ou de rachat relais :

– elles rachètent le prêt existant sur l’ancien bien,

– accordent le crédit relais,

– et financent le nouveau prêt dans une seule enveloppe globale.

Au moment de la vente :

– le capital correspondant au relais est déduit du capital total,

– les mensualités futures diminuent puisque la dette globale baisse.

Cet assemblage a un avantage de simplicité (un seul crédit, une seule mensualité, un seul contrat), mais son coût global peut être supérieur : la banque intègre souvent une marge supplémentaire sur le rachat de l’ancien prêt et sur l’ensemble de l’opération.

Combien coûte un credit relais : financer l’achat avant la vente ?

Derrière l’étiquette « court terme » se cache un coût non négligeable. Un crédit relais cumule en effet :

– des intérêts à un taux supérieur à un prêt classique,

– des frais de dossier,

– une garantie (hypothèque ou caution),

– une assurance emprunteur obligatoire.

Taux d’intérêt : un surcoût par rapport au prêt classique

Les taux du crédit relais sont plus élevés que ceux d’un prêt amortissable standard. En 2026, les données disponibles indiquent :

– Nominal du relais : entre 3,40 % et 4,20 %, avec une moyenne autour de 3,70 % selon le profil de l’emprunteur et la qualité du bien.

– Dans de nombreuses grilles bancaires, le relais se situe 0,2 à 0,5 point au‑dessus du taux d’un prêt immobilier classique sur 20 ans.

Quelques repères plus fins pour le printemps 2026 :

– prêt relais standard « non adossé » : taux moyen 3,50 %, meilleur taux 3,20 %,

– second relais (adossé) : taux moyen 3,70 %, meilleur taux 3,35 %,

– relais de rachat : taux moyen 3,90 %, meilleur taux 3,50 %.

En parallèle, les crédits immobiliers amortissables sur 20 ans tournent autour de 3,55 % en moyenne, avec environ 3,35 % sur 15 ans et 3,85 % sur 25 ans.

Encadrement légal : TAEG et taux d’usure

Comme pour tous les crédits, les banques ne peuvent pas prêter à n’importe quel coût. Le crédit relais est soumis à un taux d’usure spécifique, calculé trimestriellement par la Banque de France.

En pratique :

– la Banque de France relève le taux effectif moyen constaté le trimestre précédent,

– elle y ajoute un tiers,

– ce résultat devient le plafond légal (taux d’usure) pour le trimestre suivant.

Pour les crédits relais :

– au 4ᵉ trimestre 2025, le TAEG moyen observé était de 4,61 %,

– au 1ᵉʳ trimestre 2026, le taux d’usure applicable aux prêts relais a été fixé à 6,15 %,

– au 2ᵉ trimestre 2026, ce plafond est légèrement remonté à 6,20 %.

L’important à retenir : le TAEG (taux annuel effectif global) de votre relais – qui inclut intérêts, assurance, frais de dossier et garantie – ne doit jamais dépasser ce plafond, sous peine de prêt usuraire, donc illégal.

Pour situer le relais par rapport aux autres crédits immobiliers au 2ᵉ trimestre 2026 :

| Type de prêt immobilier | Taux moyen observé | Taux d’usure |

|---|---|---|

| Prêt à taux fixe < 10 ans | 3,00 % | 4,00 % |

| Prêt à taux fixe 10 à < 20 ans | 3,36 % | 4,48 % |

| Prêt à taux fixe ≥ 20 ans | 3,89 % | 5,19 % |

| Prêt à taux variable | 3,75 % | 5,00 % |

| Prêt relais immobilier | 4,65 % (TAEG moy.) | 6,20 % |

On voit que les plafonds fixés pour les crédits relais sont nettement supérieurs à ceux des prêts amortissables, ce qui reflète le risque spécifique de ce type d’opération.

Assurance, frais de dossier et garantie : les coûts annexes

En plus des intérêts, plusieurs frais viennent alourdir la facture.

Assurance emprunteur Elle est obligatoire sur un credit relais : financer l’achat avant la vente sans couverture décès‑invalidité est quasiment impossible. En 2026 :

– son coût se situe entre 0,10 % et 0,35 % du capital par an pour un relais,

– parfois jusqu’à 0,50 % selon l’âge et l’état de santé.

Le montant du relais, soit 200 000 €, est la base sur laquelle l’assurance est calculée sur une période de 12 mois.

Frais de dossier Les banques facturent généralement :

– entre 500 € et 1 500 € de frais de dossier sur un crédit relais,

– parfois exprimés en pourcentage (0,5 à 1 % du montant), mais plafonnés.

Garantie Deux types de garantie se rencontrent :

– Hypothèque sur le bien (ancien ou nouveau) : coût autour de 1 % du capital (frais de notaire, taxe de publicité foncière, formalités),

– Caution via un organisme spécialisé : souvent légèrement moins cher, mais le relais étant court, beaucoup de banques privilégient l’hypothèque traditionnelle.

Ordre de grandeur du coût total

Les études de marché et simulations montrent qu’un crédit relais peut coûter au total :

– entre 10 000 € et 17 000 € selon le montant et la durée effective du relais.

À titre d’illustration simplifiée, pour un relais de 150 000 € sur 12 mois :

– intérêts : quelques milliers d’euros selon le taux (3,5 à 4,2 %),

– assurance : quelques centaines d’euros,

– frais de dossier + garantie : de l’ordre de 1 000 à 2 000 €.

Le tout aboutit facilement à une facture globale entre 3 000 et 8 000 € pour ce niveau de montant.

Relais avec franchise partielle ou totale : impact sur le budget

Dans la pratique, la principale différence pour votre trésorerie, c’est la modalité de remboursement pendant la période de relais.

Franchise partielle : on paie les intérêts au fil de l’eau

La franchise partielle est la formule la plus répandue :

– chaque mois, vous réglez seulement les intérêts du crédit relais (et l’assurance),

– le capital est remboursé en une fois à la vente.

La mensualité se calcule très simplement :

> Mensualité intérêts = (Montant du crédit relais × Taux annuel) / 12

Exemple : Relais de 200 000 € sur 12 mois à 4 %

– Mensualité d’intérêts ≈ (200 000 × 4 %) / 12 ≈ 667 € / mois Sur un an, cela représente 8 004 € d’intérêts, auxquels s’ajoutent frais et assurance.

Cette solution a deux avantages :

– elle lisse la charge sur 12 à 24 mois,

– le coût global reste inférieur à une franchise totale, car les intérêts ne sont pas capitalisés.

En contrepartie, créer une double charge si vous remboursez en parallèle le prêt de votre nouveau bien

Franchise totale : aucune mensualité, mais des intérêts capitalisés

Avec la franchise totale :

– vous ne payez rien pendant la durée du relais,

– les intérêts dus sont ajoutés au capital et réglés en une fois au moment de la vente.

C’est confortable à court terme, surtout si vous avez déjà une mensualité importante pour le nouveau logement. Mais l’addition finale est plus salée :

– les banques appliquent souvent une majoration du taux de +0,20 à +0,40 point,

– les intérêts « génèrent » eux‑mêmes des intérêts, ce qui renchérit le coût.

La franchise totale doit être réservée aux situations où la trésorerie est vraiment tendue, et en gardant conscience que le coût final peut grimper très vite si la vente prend du retard.

Quelles conditions pour obtenir un crédit relais ?

Les banques n’accordent pas un credit relais : financer l’achat avant la vente à la légère. Elles examinent à la fois le profil de l’emprunteur et la qualité du bien à vendre.

Profil financier : stabilité et taux d’endettement

Les critères clés sont :

– revenus stables (CDI, fonctionnaire, activité indépendante pérenne),

– bonne gestion des comptes (pas de découverts répétés),

– capacité d’endettement compatible avec les règles du Haut Conseil de stabilité financière (HCSF) : le taux d’endettement global doit rester autour de 35 % des revenus,

– absence d’incident majeur : ne pas être fiché à la Banque de France.

Dans le cas d’un crédit relais transformé en prêt amortissable via un rachat, certains organismes tolèrent un endettement jusqu’à 40‑50 %, mais uniquement dans le cadre de montages de restructuration et sous conditions encadrées.

Bien à vendre : estimation réaliste et démarche de mise en vente

C’est l’autre pilier du dossier. Pour accorder le relais, la banque exige généralement : les garanties financières.

– une estimation récente du bien, réalisée par un professionnel (agence, notaire, expert),

– un mandat de vente signé, voire plusieurs,

– idéalement, un compromis de vente si l’acheteur est déjà trouvé,

– les diagnostics immobiliers obligatoires.

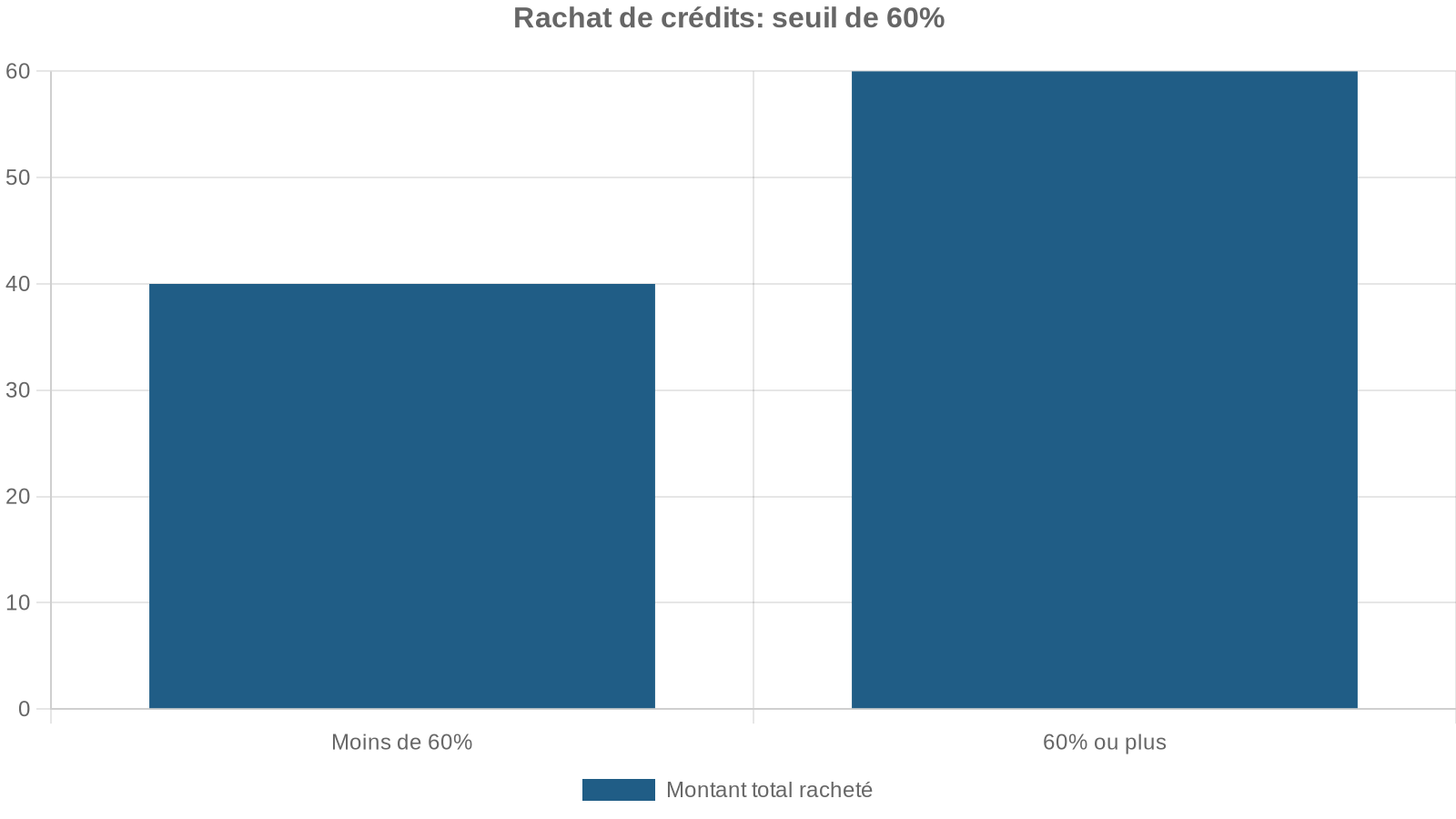

L’estimation doit être réaliste car les banques prêtent seulement 60 à 80 % de celle-ci, appliquant leur propre marge de prudence pour se protéger d’un retournement du marché ou d’une négociation difficile.

En 2026, dans un contexte de marché plus prudent, beaucoup d’établissements limitent le relais à 60–70 % de la valeur nette (valeur estimée – capital restant dû), surtout si le bien est situé dans une zone moins dynamique.

Projet d’achat et structure du financement

La banque vérifie aussi : votre identité, votre situation financière, vos antécédents de crédit, vos revenus, vos dettes en cours.

– le prix du nouveau bien,

– la cohérence du plan de financement (relais + éventuel prêt complémentaire + apport),

– le respect du taux d’endettement pendant et après la période de relais.

Un montage mal calibré, où l’emprunteur se retrouve avec des charges très élevées pendant 12 à 24 mois, peut conduire la banque à refuser l’opération, même si le bien à vendre est très correct.

Simuler un credit relais : un passage obligé

Avant de se lancer, il est indispensable de simuler son projet. De nombreux courtiers et banques mettent en ligne des calculateurs de crédit relais gratuits, qui permettent de tester différents scénarios.

Les données à renseigner

Pour une simulation crédible, il faut au minimum indiquer :

– la valeur estimée du bien à vendre,

– le capital restant dû sur le prêt en cours,

– le prix d’achat du nouveau logement (hors frais),

– votre apport personnel (hors produit de la vente),

– la durée envisagée du relais (12, 18 ou 24 mois),

– le taux du relais (souvent proposé automatiquement selon le marché),

– la durée et le taux du prêt amortissable complémentaire (si besoin),

– vos revenus mensuels et charges de crédit existantes (pour évaluer l’endettement).

Le simulateur calcule alors :

Synthèse des éléments clés à considérer pour un prêt relais : montant, mensualités, frais et capacité d’emprunt.

Souvent basé sur 70 % de la valeur du bien vendu. Un prêt complémentaire peut s’ajouter pour financer le solde de l’achat.

Les mensualités du prêt relais et du prêt complémentaire sont à calculer, tout comme le coût total des intérêts sur la durée.

Environ 7,5 % du prix dans l’ancien et 2,5 % dans le neuf. À intégrer dans le budget global.

À vérifier en respectant la règle des 35 % d’endettement maximum, incluant les mensualités de tous les prêts.

Grapiller quelques repères chiffrés

Pour un projet classique, en 2026, on peut croiser :

– taux moyens à 3,55 % sur 20 ans pour le prêt principal,

– taux relais autour de 3,5–4,0 %,

– notaire à 7,5 % dans l’ancien, 2,5 % dans le neuf,

– assurance emprunteur entre 0,20 % et 0,50 % du capital par an,

– TAEG global plafonné par le taux d’usure applicable (6,15 % puis 6,20 % pour les relais en 2026).

Une simulation n’a pas de valeur contractuelle, mais elle donne une vision claire du budget et permet de savoir rapidement si le montage relais + nouveau prêt est supportable.

Que se passe-t-il si le bien ne se vend pas à temps ?

C’est le cœur du risque du credit relais : financer l’achat avant la vente. Le montage ne pose en général aucun problème si la vente intervient dans les 12 à 18 mois à un prix proche de l’estimation. Les difficultés arrivent lorsque le bien tarde à trouver preneur ou se vend moins cher que prévu.

Scénario 1 : prolonger le relais

Si l’échéance approche (par exemple au bout de 12 ou 18 mois) et que la vente semble proche (compromis signé, offres sérieuses), la banque peut accepter :

– une prolongation du relais de quelques mois (souvent 6),

– éventuellement avec révision des conditions (taux ou frais).

Cette prolongation n’est pas systématique : il faut démontrer que la vente est en bonne voie et que l’emprunteur reste solvable.

Scénario 2 : transformer le relais en prêt amortissable

Lorsque la vente ne se fait pas, ou si l’emprunteur souhaite finalement conserver le bien (mise en location par exemple), l’option la plus courante est la conversion du crédit relais en prêt amortissable via un rachat de crédit.

Deux possibilités :

la banque prêteuse accepte de transformer le relais en prêt classique (souvent sur 15 à 20 ans), ou une autre banque rachète le relais et éventuellement d’autres crédits pour tout regrouper.

Dans ce cas :

– le nouveau prêt inclut le capital du relais et les autres dettes rachetées (consommation, autre prêt immobilier…),

– on obtient un crédit amortissable unique, sur une durée pouvant aller jusqu’à 25 ans,

– avec un seul taux et une seule mensualité, adaptée à la capacité de remboursement.

Cette opération permet :

– d’éviter des mesures extrêmes comme la saisie du bien,

– de rétablir une mensualité supportable, même si la dette totale reste élevée,

– de gagner du temps pour vendre plus sereinement ou pour conserver le bien.

Scénario 3 : rachat de crédit relais avec consolidation

Lorsque le crédit relais n’est pas isolé, mais coexistait déjà avec d’autres prêts (conso, auto, autre immo), un rachat de crédits mixte peut être envisagé :

Dans certains dispositifs spécifiques en 2025‑2026 :

– le financement peut atteindre 70 % de la valeur du bien donné en garantie,

– avec un minimum de 50 000 € financés,

– le prêt peut être étalé sur 15 à 25 ans,

– une pénalité de 1 % peut s’appliquer en cas de remboursement anticipé.

Scénario 4 : vente à un prix plus bas que prévu

Même si le bien finit par se vendre, un autre risque est que le prix obtenu soit inférieur à l’estimation initiale. Or le crédit relais a été calculé sur cette base. Si la décote est importante :

– la vente couvre le relais,

– mais il peut manquer une partie de la somme pour solder l’ensemble du montage (autre prêt, frais),

– l’emprunteur doit alors trouver un complément d’apport ou recourir à un nouveau financement.

C’est la raison pour laquelle les banques se limitent à 60–80 % de la valeur estimée : ce coussin vise à absorber une baisse modérée des prix.

Combiner crédit relais et Prêt à Taux Zéro : est-ce possible ?

Le Prêt à Taux Zéro (PTZ) est un autre outil majeur de financement immobilier en France, mais il répond à une logique très différente : il vise les primo‑accédants, n’ayant pas été propriétaires de leur résidence principale au cours des deux années précédant la demande (hors cas particuliers de handicap ou de sinistre).

Dans les grandes lignes :

Le PTZ est un prêt sans intérêts réservé à l’achat ou la construction d’une résidence principale, sous conditions de ressources et selon la zone géographique.

Complété obligatoirement par un autre crédit. Il finance une résidence principale sous plafonds de revenus (zones A, B1, B2, C).

Pour un logement neuf collectif : 20 à 50 % du coût du projet. Pour une maison neuve : 10 à 30 %.

Calculé sur un coût d’opération plafonné : 150 000 € pour une personne en zone A, 300 000 € pour 4 personnes.

Remboursement total de 20 à 25 ans, avec un différé possible de 5 à 15 ans.

Le PTZ est donc en théorie peu compatible avec un crédit relais, car ce dernier concerne plutôt des secundo‑accédants qui possèdent déjà un bien. Mais une situation existe où les deux mondes peuvent se croiser : le cas d’un ménage qui :

Un propriétaire qui vend son premier logement (par le biais d’un relais) et rachète un nouveau bien peut à nouveau bénéficier du PTZ après plusieurs années de location ou sous conditions particulières comme une catastrophe naturelle ou une invalidité.

Dans les faits, cette configuration reste marginale. Le PTZ joue surtout un rôle d’appoint dans un projet classique de première accession, pas dans un schéma de credit relais : financer l’achat avant la vente.

Rachat de crédit relais : dernières évolutions du marché

Face aux situations de non‑vente ou de retards prolongés, plusieurs établissements ont développé des solutions dédiées de refinancement des crédits relais arrivés à terme.

Les grandes lignes de ces produits en 2025‑2026 :

Solution de financement destinée aux propriétaires avec revenus stables, permettant de convertir une dette à court terme en prêt amortissable et d’éviter un contentieux.

Emprunteurs déjà propriétaires d’un bien et disposant de revenus stables.

Le financement peut atteindre 70 % de la valeur du bien mis en première hypothèque.

Prêt amortissable à moyen ou long terme, jusqu’à 25 ans, avec des dérogations possibles de 36 à 48 mois pour certains rachats de relais bancaires.

Ces solutions restent soumises à une analyse stricte :

– endettement cible généralement inférieur à 40 %,

– pas de fichage bancaire,

– présence d’au moins deux lignes de crédit regroupables (condition fréquente en rachat de prêts).

Quand le crédit relais a-t-il du sens ?

Utiliser un credit relais : financer l’achat avant la vente n’est ni bon ni mauvais en soi. Tout dépend du contexte de marché, de votre situation financière et de la qualité du bien que vous vendez.

Il peut être pertinent lorsque : l’information présentée est nouvelle ou peu connue, qu’elle suscite l’intérêt du public, ou qu’elle répond à une question pressante de la société.

Le bien se trouve dans une zone dynamique avec des délais de vente raisonnables. L’estimation a été réalisée de manière prudente par plusieurs professionnels. Votre taux d’endettement reste maîtrisé, même en cumulant les intérêts du prêt relais et la mensualité du nouveau prêt. Vous disposez d’une marge de sécurité en cas de vente plus lente ou à un prix légèrement inférieur.

En revanche, il faut être particulièrement prudent si :

– le bien est dans une zone peu liquide ou en perte d’attractivité,

– votre budget est déjà très serré,

– vous comptez absolument sur un prix de vente « haut de fourchette » pour boucler le financement,

– vous n’avez aucun matelas d’épargne en cas d’imprévu.

Dans tous les cas, le recours à un simulateur puis à un courtier ou à plusieurs banques permet de confronter votre projet aux réalités du marché : taux pratiqués, montant de relais possible, impact sur l’endettement, coût global.

En résumé

Le credit relais : financer l’achat avant la vente est un outil puissant pour enchaîner deux opérations immobilières sans passer par la case location intermédiaire. Il permet de :

– saisir rapidement une opportunité,

– éviter la pression de devoir vendre dans l’urgence,

– optimiser l’utilisation de la valeur de son patrimoine.

Mais c’est aussi un mécanisme à manier avec précaution :

Le coût global d’un prêt relais, incluant intérêts, assurance et frais, peut atteindre entre 10 000 et 17 000 euros en 2026.

Pour en tirer parti sans s’exposer inutilement, three réflexes s’imposent :

1. Bien évaluer son bien à vendre, avec plusieurs avis et une vision réaliste du marché local. 2. Simuler différents scénarios (vente rapide, dans les délais, retardée) pour mesurer l’impact sur votre budget. 3. Comparer plusieurs offres de banques ou passer par un courtier, en regardant non seulement le taux mais le TAEG et le coût total de l’opération.

Ce n’est qu’à ces conditions que le crédit relais joue pleinement son rôle : offrir une souplesse temporaire, sans transformer l’achat de votre nouveau logement en pari risqué sur l’avenir.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.