Derrière l’expression « Déficit Commercial en France : Une Nouvelle Dégradation en Mai 2023 », on cherche souvent une date précise, un mauvais chiffre mensuel, un nouveau « record » inquiétant. Or les données disponibles ne documentent pas spécifiquement le mois de mai 2023 : ce qui apparaît en revanche très nettement, c’est un mouvement de fond, commencé bien avant cette date et qui se poursuit encore après. Pour comprendre ce qui se joue réellement, il faut replacer 2023 dans une séquence plus large : l’explosion de 2022, le repli partiel de 2023, la décrue progressive de 2024 et 2025, puis les premiers signaux contradictoires de 2026.

L’amélioration du déficit en 2023-2024 est conjoncturelle, due à la baisse de la facture énergétique. Le problème fondamental reste la faiblesse de l’industrie et le déficit en biens manufacturés, comme le montre la dégradation de mai 2023.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

De l’explosion de 2022 à la fausse embellie de 2023

Avant de zoomer sur 2023, il faut mesurer l’ampleur du choc précédent. En 2019, juste avant la crise sanitaire, la France affichait déjà un déficit important : environ 58 à 59 milliards d’euros pour les seuls biens. Ce n’était pourtant qu’un avant-goût de ce qui allait suivre.

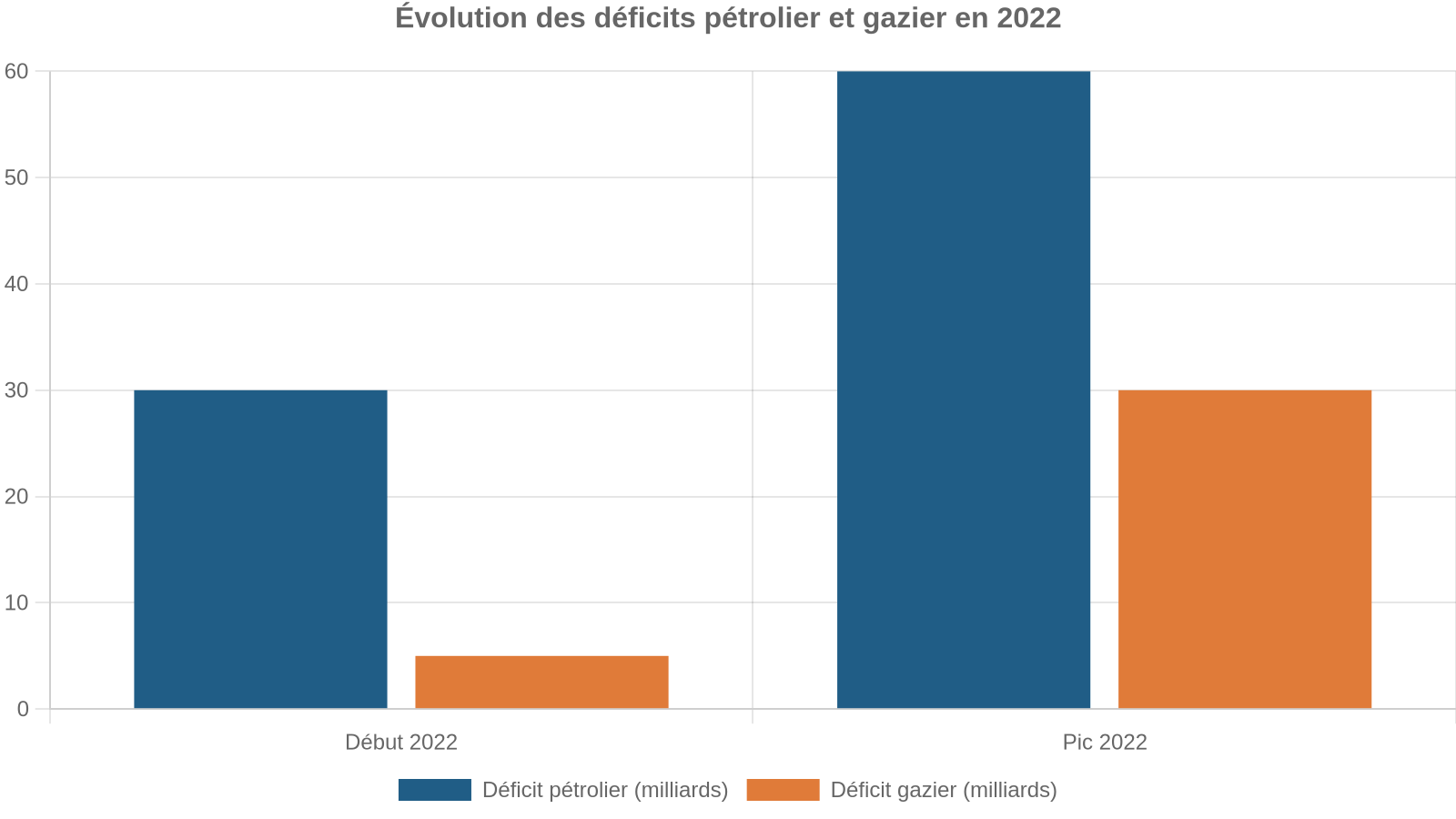

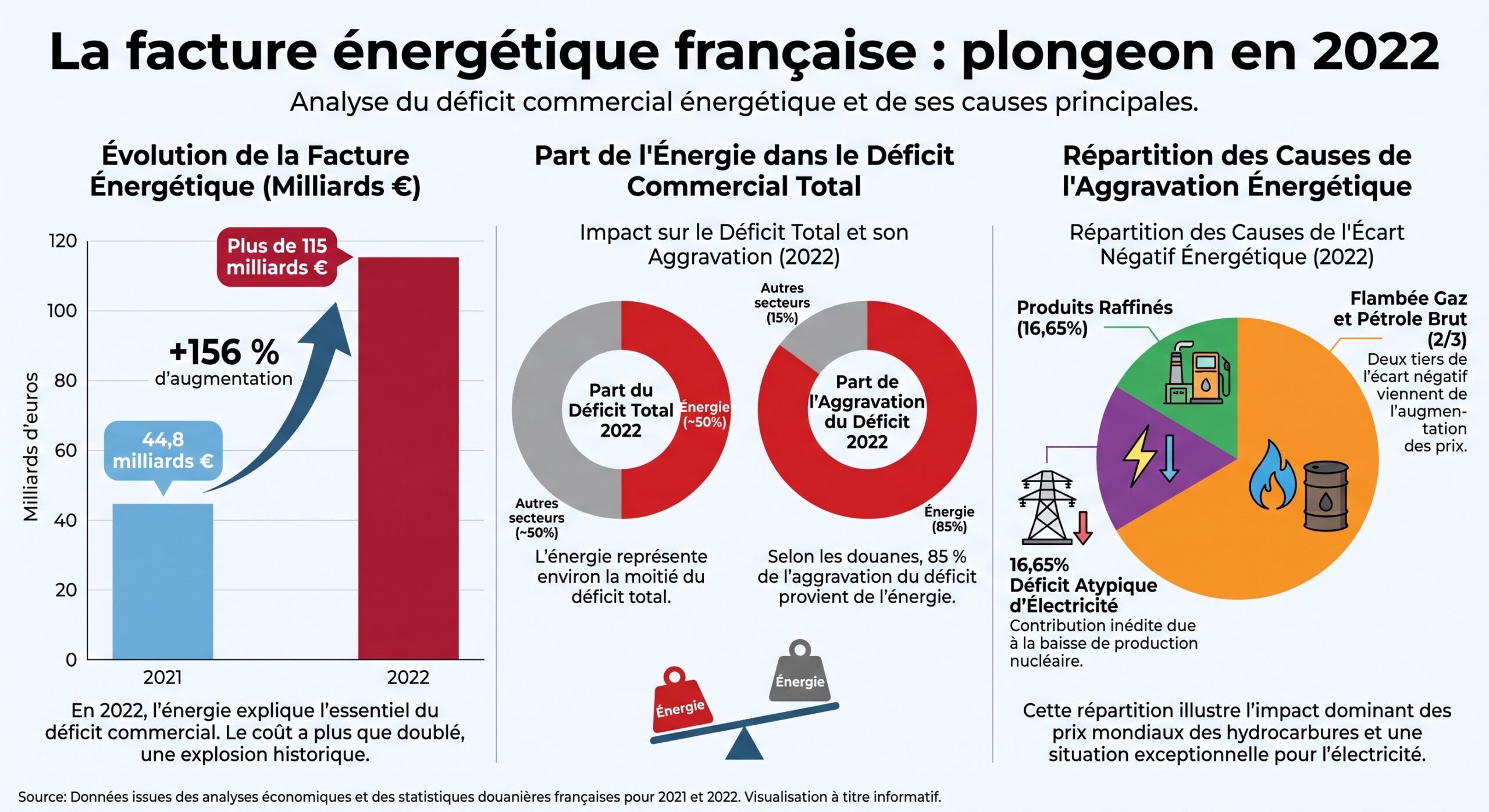

En 2022, sous l’effet du redémarrage post-Covid et de la guerre en Ukraine, la balance commerciale française bascule dans une zone inconnue. Les estimations convergent autour d’un déficit record d’environ 163 à 164 milliards d’euros pour les biens, et près de 200 milliards si l’on consolide toutes les composantes les plus défavorables. L’énergie explique l’essentiel du dérapage : la facture énergétique plus que double en un an, passant d’environ 45 milliards en 2021 à quelque 115 milliards en 2022. Selon les douanes, plus de 80 % de la dégradation annuelle vient de là.

Dans le même temps, l’euro se déprécie fortement face au dollar, perdant plus de 10 % de sa valeur en 2022 et flirtant avec la parité. Cette glissade renchérit toutes les importations libellées en dollars – énergie en tête –, au point qu’un économiste comme Jacques Percebois attribue à ce facteur monétaire environ 10 % de la dégradation de la balance.

À ce choc énergétique s’ajoutent des facteurs plus domestiques : la disponibilité très réduite du parc nucléaire oblige la France à importer de l’électricité pendant la majeure partie de l’année. Pour la première fois depuis plus de quarante ans, le pays devient importateur net de courant sur dix mois sur douze. Le coût de ces achats est évalué autour de 10 milliards d’euros. Des grèves dans les raffineries complètent ce tableau, en perturbant la production de produits pétroliers raffinés.

C’est ce paysage dégradé qui sert de point de comparaison pour 2023. Autrement dit, si le déficit « s’améliore » cette année-là, c’est d’abord parce que 2022 avait poussé les compteurs dans le rouge comme jamais.

Analyse économique

2023 : amélioration chiffrée, déficit toujours massif

En 2023, la France enregistre un déficit d’environ 99 à 100 milliards d’euros pour les biens, contre plus de 160 milliards l’année précédente. Les douanes mettent en avant une réduction d’un peu plus de 50 milliards. Certains travaux parlent même d’un « rattrapage » ramenant le déficit global (en intégrant énergie, biens manufacturés et autres postes) vers –135 milliards, après un pic proche de –200 milliards.

L’amélioration tient presque entièrement à la normalisation des prix de l’énergie. Le baril de Brent recule d’environ 15,7 % en 2023 : en moyenne, il tourne autour de 80 dollars sur les six premiers mois de l’année, loin des sommets de 2022. Entre juin 2022 et mai 2023, le prix du baril en euros passe même de 115,5 à 69,6 euros, soit une chute proche de 40 %. Le gaz suit la même trajectoire, revenant progressivement vers des niveaux plus soutenables.

Les achats d’hydrocarbures s’effondrent de 29 % en 2023, principalement grâce à la baisse des prix, améliorant la balance commerciale de plus de 20 milliards d’euros.

Le nucléaire joue ici un rôle crucial : en 2023, la flotte française retrouve une meilleure disponibilité, la production d’électricité repart à la hausse et la France redevient exportatrice nette de courant. L’excédent d’électricité atteint même un record de 5,4 milliards en 2025, signe que le retournement du secteur a été durable au moins sur deux exercices.

Sur le papier, la trajectoire est donc encourageante : de près de 162 milliards de déficit en 2022, la France passe à environ 99 milliards en 2023, avant de descendre autour de 79 à 81 milliards en 2024, puis 69,2 milliards en 2025. Mais cette tendance masque un problème : si l’on enlève l’énergie et quelques postes exceptionnels (comme l’armement), le déficit en biens manufacturés continue de se dégrader, ou au mieux se stabilise à un niveau très préoccupant.

Le piège de l’énergie : quand la facture masque le reste

Pour comprendre pourquoi la « nouvelle dégradation » évoquée autour de mai 2023 suscite autant d’inquiétudes, il faut distinguer ce qui relève de la conjoncture énergétique de ce qui tient à la structure de l’économie française.

En 2023, le mouvement s’inverse : la chute des prix de l’énergie réduit à nouveau la facture. Les importations d’hydrocarbures décroissent fortement, les achats d’électricité retombent, l’ensemble de la dépense énergétique retrouve un niveau qualifié de « normal » par rapport à l’historique. Mais même ainsi, le déficit énergétique reste massif : autour de 75 milliards d’euros selon certaines analyses, soit encore 50 % de plus qu’en 2019.

Même en année calme, la dépendance de la France aux hydrocarbures importés pèse lourdement sur sa balance commerciale. Si le baril remonte, comme prévu en 2026, cette vulnérabilité réapparaît immédiatement sur les comptes extérieurs.

Un regard chiffré sur la dynamique énergétique

On peut résumer l’évolution de la facture énergétique récente de la façon suivante :

| Année | Facture énergétique estimée | Commentaire principal |

|---|---|---|

| 2019 | ≈ 50 Mds € (énergie seule) | Situation « normale », mais déjà lourd déficit en hydrocarbures |

| 2021 | 45 Mds € | Avant choc Ukraine, avant envolée du gaz |

| 2022 | 115 Mds € | Facture plus que doublée, énergie = 50 % du déficit total |

| 2023 | ≈ 75 Mds € | Retour partiel à la normale, mais toujours +50 % vs 2019 |

| 2025 | 44,2 Mds € | Retour au niveau pré‑Covid, grâce à la détente des prix |

Ce tableau montre bien à quel point la « bonne nouvelle » de 2023 – un déficit en baisse – est conditionnée à des facteurs externes comme le prix du baril ou du gaz. Or cette composante échappe en grande partie à la politique économique nationale, hormis la question cruciale du mix énergétique et de la capacité nucléaire.

Le nœud du problème : l’industrie et les biens manufacturés

Si l’on sort de l’angle strictement énergétique, le tableau devient plus inquiétant. Depuis le début des années 2000, la France connaît une désindustrialisation progressive : dans l’automobile, la métallurgie, les plastiques et caoutchoucs, une partie de l’agroalimentaire, la production nationale recule et les importations montent en puissance. Le résultat, ce sont des déficits sectoriels qui se creusent année après année.

En 2012, le solde des biens manufacturés (hors produits pétroliers raffinés) était proche de l’équilibre. Dix ans plus tard, en 2022, ce solde accuse un déficit de 54 milliards d’euros. En 2023, il grimpe encore pour atteindre environ 55 à 56 milliards selon les estimations. Si l’on prend comme repère 2019, le déficit manufacturier a gonflé de 36 à 55 milliards en quatre ans.

Capital productif, transition verte et dépendance aux importations

Une part non négligeable de cette dégradation tient à une dynamique a priori positive : l’investissement. Entre 2019 et 2023, l’investissement des entreprises françaises augmente d’environ 24 %, porté par les plans « France Relance » et « France 2030 », ainsi que par les besoins de transition numérique et écologique. Mais comme une partie importante des biens d’équipement n’est pas fabriquée sur le territoire, cet investissement se traduit par davantage d’importations de machines, de matériels électriques ou électroniques. Résultat : le déficit sur les biens d’équipement passe d’une fourchette de 20–25 milliards avant 2016 à 39 milliards en 2023.

Près de 80 % de la dégradation du solde manufacturier entre 2019 et 2023 s’explique par les biens d’équipement et l’électrification du parc automobile

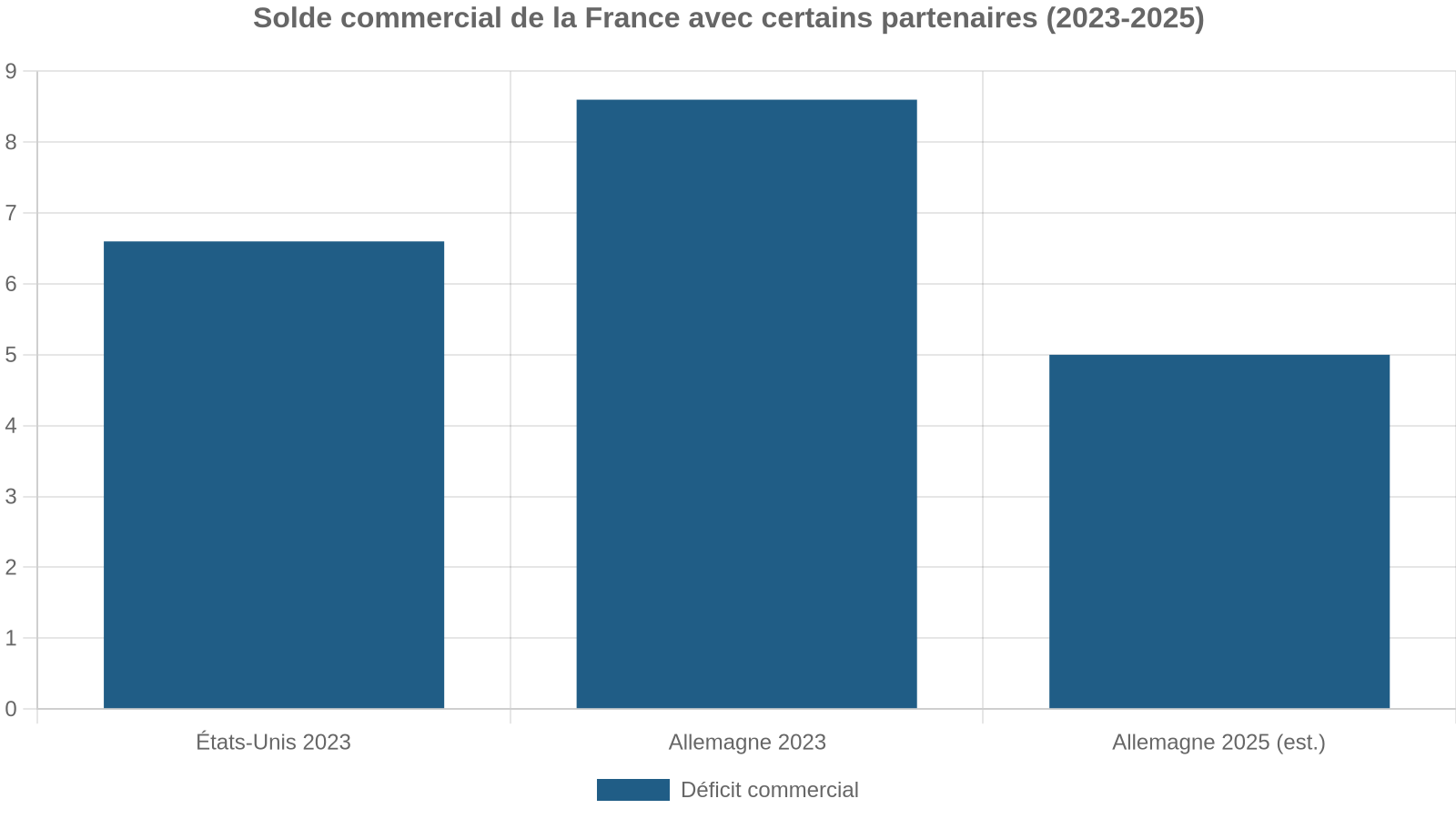

Dans l’automobile, l’essor du véhicule électrique et hybride a d’abord profité aux importations : voitures produites en Europe centrale ou en Chine, batteries et composants venus d’Asie. Entre 2019 et 2023, le solde automobile se dégrade de 8,5 milliards. Les déficits bilatéraux s’envolent : dans l’automobile, le déficit avec la Chine passe de 1,1 milliard en 2022 à 2,9 milliards en 2023 ; avec l’Allemagne, il bondit de 2,4 à 5,9 milliards. L’ouverture de l’usine Tesla à Berlin en 2022 illustre cette nouvelle donne : une partie des véhicules électriques consommés en France sort désormais des chaînes allemandes.

Quand les excédents ne suffisent plus à compenser

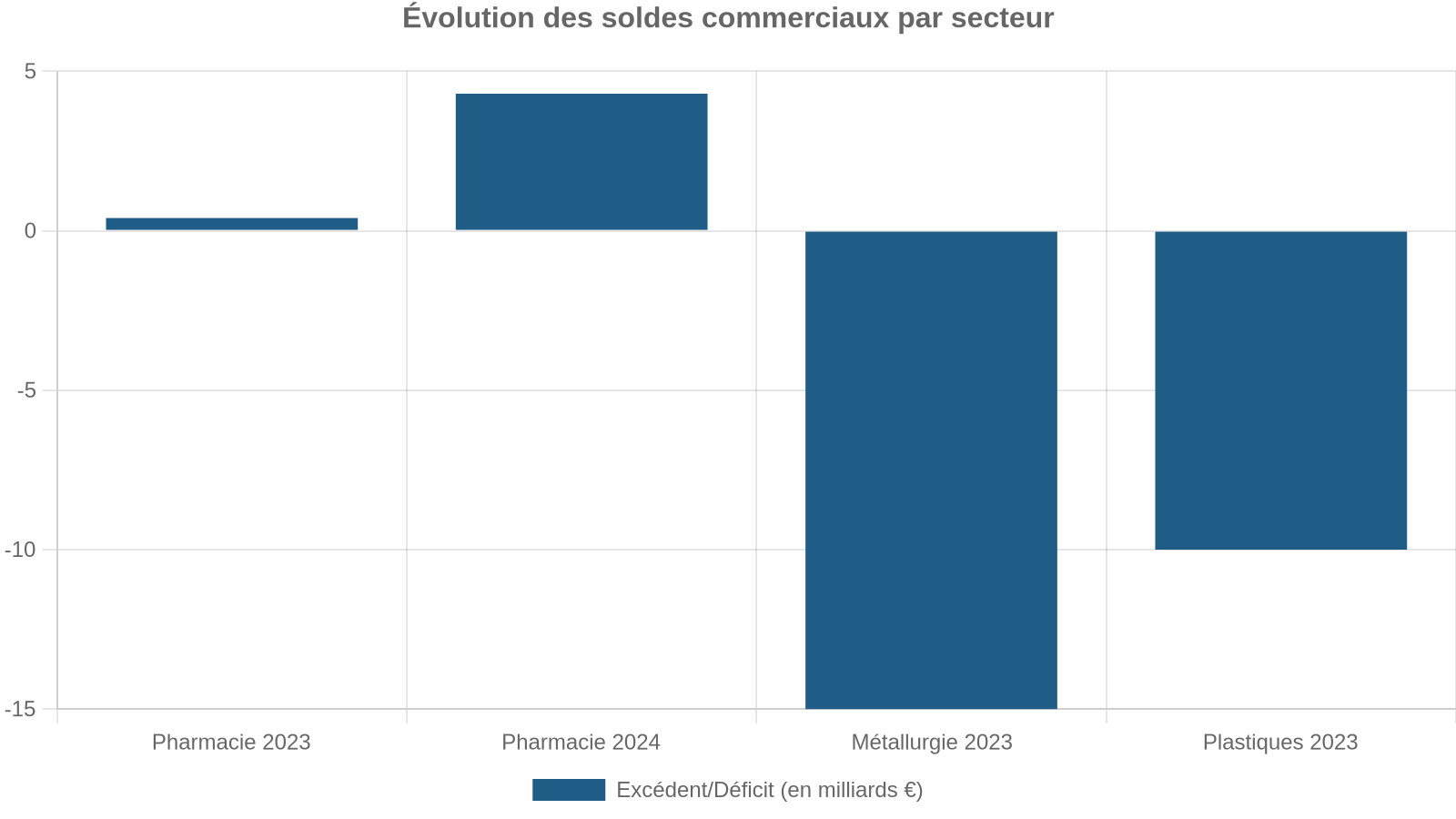

La France conserve pourtant quelques solides bastions. L’aéronautique reste un pilier majeur, malgré un trou d’air pendant la pandémie. En 2022, le secteur affiche déjà un excédent de 23,3 milliards, qui remonte ensuite vers des niveaux proches, puis au‑delà, de ceux de 2019. En 2025, l’excédent aéronautique atteint même un record de 32,6 milliards, à la faveur d’exportations en hausse de plus de 18 %.

Les boissons alcoolisées génèrent près de 15 milliards d’excédent, corrigeant partiellement le déficit agroalimentaire.

Mais ces performances spectaculaires ne suffisent plus à neutraliser la somme des déficits accumulés sur l’énergie, l’automobile, les biens d’équipement, la métallurgie, l’électronique, les textiles et l’agroalimentaire hors boissons. En 2019, l’industrie des transports (automobile, aéronautique, naval) affichait un excédent global de 15 milliards ; quelques années plus tard, ce solde s’est effondré à 6 milliards, à cause essentiellement de l’automobile.

On peut résumer les grands postes sectoriels pour une année récente de la manière suivante (ordre de grandeur) :

| Secteur | Solde commercial estimé | Tendance récente |

|---|---|---|

| Aéronautique / aérospatial | +28 à +32,6 Mds € | Excédent record, reprise après Covid |

| Parfums & cosmétiques | ≈ +16,8 Mds € | Excédent solide |

| Luxe (au sens large) | ≈ +22,3 Mds € | Très excédentaire |

| Agri/agro (global) | ≈ +4,9 Mds € | Excédent en érosion |

| Agri/agro hors boissons | ≈ –10 Mds € | Déficit croissant |

| Pharmacie | 0,4 Md € (2023) → 4,3 Mds (2024) | Fort trou d’air puis redressement |

| Énergie | –55 à –75 Mds € selon l’année | Pivot essentiel de la balance globale |

| Biens d’équipement (capital) | –35,6 à –39 Mds € | Déficit structurel, lié à l’investissement |

| Automobile | –20 à –25 Mds € | Alourdi par les véhicules électriques importés |

| Métallurgie | ≈ –15 Mds € | Déficit doublé depuis 2019 |

| Informatique / électronique | ≈ –10 Mds € | Déficit en hausse |

| Textile et habillement | 8 à 13 Mds € de déficit | Légère amélioration via le cuir/maroquinerie |

Cette photographie sectorielle explique pourquoi, même lorsque l’énergie se détend et que l’aéronautique ou les cosmétiques battent des records, le déficit global reste très éloigné de l’équilibre.

2024–2025 : la lente amélioration numérique, sans guérison structurelle

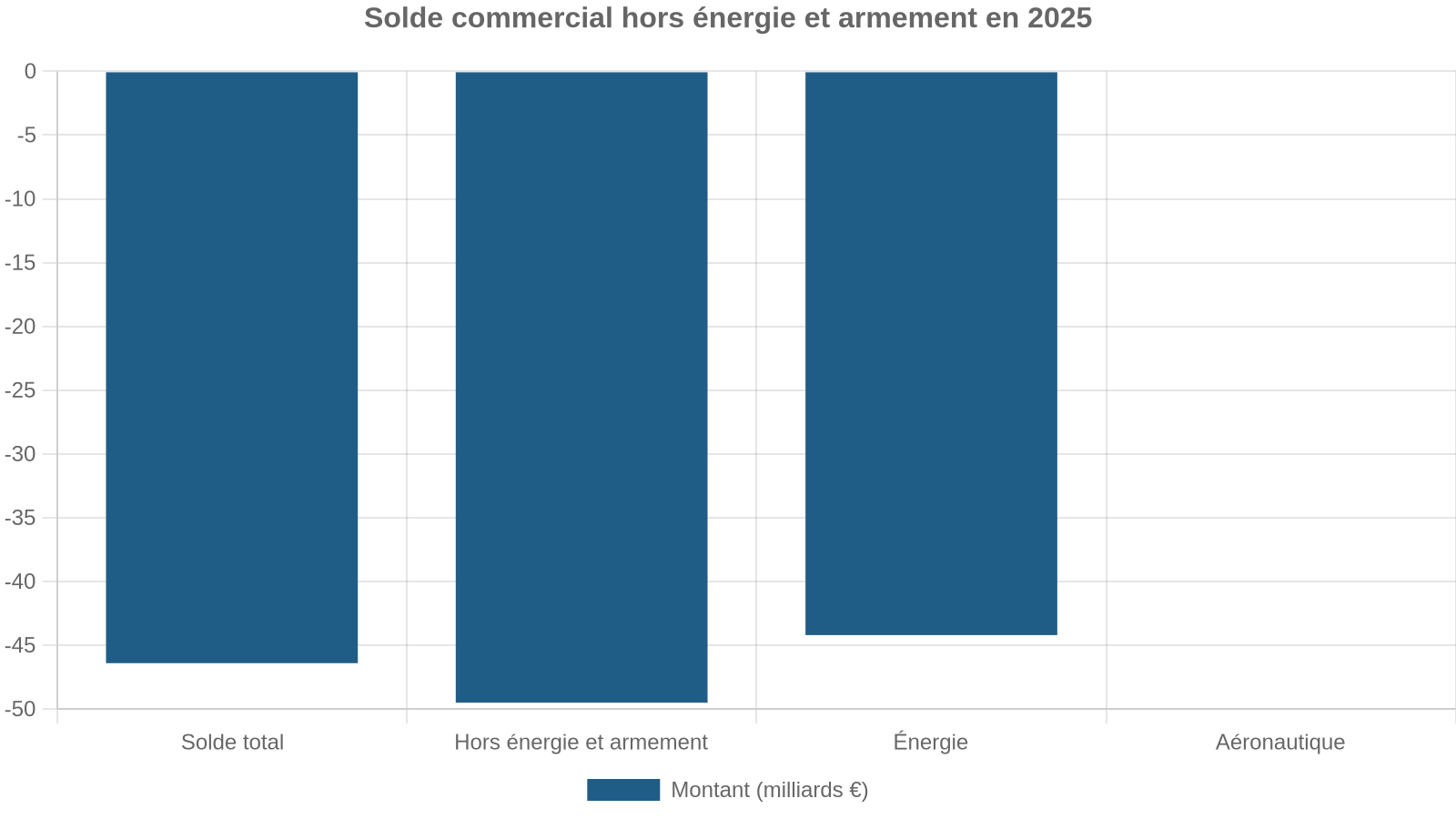

Après la décrue brutale de 2023, la trajectoire se poursuit : en 2024, le déficit des biens tourne autour de 79 à 81 milliards d’euros, puis s’établit à 69,2 milliards en 2025 (en valeur FOB/FOB). Cela représente trois années consécutives d’amélioration après le point bas de 2022.

En 2025, les exportations augmentent de 2,5 % pour atteindre environ 614,7 milliards d’euros, tandis que les importations ne progressent que de 0,7 % (683,9 à 703 milliards selon les sources), d’où une réduction supplémentaire du déficit. Les douanes soulignent même qu’au dernier trimestre 2025, la France enregistre un léger excédent trimestriel, une première de cette ampleur depuis 2005, avec plus de 5 milliards d’exportations de biens au‑delà des importations sur ces trois mois.

Une France qui investit, mais importe ses machines

Les chiffres de 2025 illustrent aussi une tension classique : plus la France investit, plus elle importe. Les biens d’équipement voient leurs exportations croître de 3 % (110,6 milliards), tandis que les importations augmentent de 1,3 % (146,2 milliards). Le déficit subsiste à –35,6 milliards. La dynamique est économiquement souhaitable – davantage d’investissement prépare la production future –, mais elle pèse sur la balance à court terme.

Un exercice économétrique montre qu’une hausse d’un point de la valeur ajoutée manufacturière dans le PIB pourrait améliorer la part des exportations nettes de 0,7 point de PIB. Si l’industrie remontait à 12 % du PIB d’ici 2035, la balance manufacturière pourrait redevenir légèrement excédentaire, créant près de 580 000 emplois supplémentaires.

Mais pour l’instant, la trajectoire réelle reste très en‑deçà de ces ambitions. Depuis 2004, la France n’a plus connu d’excédent global de biens ; la moyenne de son solde commercial entre 1970 et 2026 tourne autour de –2 milliards par mois, avec un plancher historique à –15,7 milliards en septembre 2022.

2026 : la fragilité révélée par le rebond des prix de l’énergie

Les premiers mois de 2026 fournissent une sorte de stress test. Après une fin 2025 plutôt favorable, la situation se retourne partiellement. Le déficit mensuel de biens, tombé à 1,8 milliard en janvier 2026 (contre 4,3 milliards en décembre 2025), remonte à 5,8 milliards en février, puis 6,4 milliards en mars, avant de se stabiliser autour de 5,6 milliards en avril et 6,9 milliards en mai. Au premier trimestre, la balance FOB/FOB affiche un déficit de 14,1 milliards, soit 2,8 milliards de plus que le trimestre précédent.

La dégradation du solde énergétique trimestriel de 1,8 milliard à -9,9 milliards s’explique par la remontée des prix du pétrole vers les 100 dollars le baril et du gaz. Pour une économie fortement importatrice d’hydrocarbures, cette hausse constitue une ponction supplémentaire de plus de 0,5 point de PIB si elle se prolonge.

Ce mouvement rappelle brutalement que la décrue de 2023–2025 n’avait rien de définitif. Dans ses prévisions, un institut comme Rexecode renvoyait déjà à une forme de plateau : un déficit qui pourrait retomber vers 60 milliards en 2026, soit proche du niveau de 2019, mais en aucun cas un retour à l’équilibre. Des modèles macroéconomiques comme ceux de Trading Economics anticipent encore un déficit mensuel autour de 5 à 5,6 milliards à l’horizon 2027–2028.

Où se joue la « nouvelle dégradation » de mai 2023 ?

Même si les séries statistiques disponibles ne détaillent pas précisément le mois de mai 2023, on peut reconstituer le contexte dans lequel une dégradation mensuelle a pu survenir.

D’un côté, la tendance annuelle 2023 est clairement à l’amélioration par rapport à 2022 : la détérioration gigantesque de la facture énergétique reflue, le parc nucléaire se redresse, l’aéronautique redémarre, les importations d’intermédiaires (chimie, métallurgie) reculent après les surstocks de 2022. De l’autre, les faiblesses structurelles persistent : déficit manufacturier croissant, dépendance automobile à l’étranger, déclin de certains excédents (pharmacie, chimie), pression constante des importations chinoises.

En juin 2025, le solde tendanciel à douze mois s’est détérioré de 2,1 milliards pour atteindre -81,7 milliards.

Autrement dit, la « nouvelle dégradation » de mai 2023 ne traduit pas un changement de régime, mais la fragilité d’une amélioration essentiellement tirée par l’énergie. Tant que la structure de l’économie – niveau d’industrialisation, type d’exportations, dépendance énergétique – ne change pas profondément, chaque retournement de prix ou de conjoncture se répercute immédiatement sur la balance.

Un déficit très concentré sur quelques partenaires

Un autre aspect saillant des données, souvent sous‑estimé dans le débat public, tient à la géographie du déficit. En 2023, le seul déficit bilatéral avec la Chine atteint 40,8 milliards d’euros. Certains travaux estiment même que ce partenaire représente près de 75 % du déficit total français, si l’on se concentre sur les biens manufacturés. Les échanges avec la Chine se sont profondément déséquilibrés en deux décennies, le déficit ayant été multiplié par huit depuis l’an 2000.

En sens inverse, certains partenaires restent sources d’excédents, comme le Proche et Moyen‑Orient (où l’aéronautique tire fortement les exportations), la Suisse ou le Royaume‑Uni. Avec l’ASEAN, en revanche, la relation s’est nettement dégradée : le déficit quasi doublé entre 2023 et 2024, passant de –3,7 à –6,4 milliards, sur fond de baisse des ventes d’aéronautique, de luxe et de boissons, et de concurrence accrue sur les biens industriels.

Cette cartographie confirme que le déficit français n’est pas diffus, mais fortement concentré sur quelques grands fournisseurs de biens technologiques, automobiles ou textiles.

Services et tourisme : un amortisseur précieux, mais insuffisant

On l’oublie souvent, mais la France affiche un excédent très important sur les services. En 2024 comme en 2025, le solde des services tourne autour de 55 à 56 milliards d’euros. Le tourisme contribue massivement, tout comme les services financiers. En 2025, le surplus de services (+55,5 milliards) vient presque compenser le déficit de biens (–69,2 milliards), ramenant le déficit courant à un niveau bien plus modeste en proportion du PIB (–0,4 % environ).

Les services atténuent les tensions extérieures dues au déficit commercial, mais cette solution n’est pas durable. Ils restent vulnérables à des retournements (transport, télécoms) et ne remplacent ni l’emploi industriel ni la souveraineté technologique ou énergétique.

L’enjeu de la réindustrialisation : condition d’un retour durable à l’équilibre

Face à ce diagnostic, une partie de la réponse se joue dans la politique de réindustrialisation engagée depuis quelques années. Les chiffres avancés font état de plus de 400 ouvertures ou extensions nettes d’usines depuis 2022. Les pouvoirs publics mettent en avant plusieurs leviers : baisse des impôts de production (CVAE appelée à disparaître d’ici 2028), soutien à l’innovation via le crédit d’impôt recherche et les dispositifs pour jeunes entreprises innovantes, co‑financement de la décarbonation de l’industrie, simplification des procédures pour les grands projets (« zones industrielles accélérées », engagements de délais maximum de 12 mois pour certaines autorisations).

Même les institutions les plus critiques, comme la Cour des comptes, soulignent qu’une amélioration durable du commerce extérieur passe par un pilotage plus stratégique de ces efforts, tant au niveau sectoriel que géographique. Aujourd’hui, les politiques de soutien à l’export et de relocalisation restent jugées fragmentées, sans cohérence suffisante entre les différents programmes et agences.

Ce que révèle vraiment la « dégradation » de 2023

Au terme de ce tour d’horizon, la formule « Déficit Commercial en France : Une Nouvelle Dégradation en Mai 2023 » apparaît sous un jour différent. Non pas comme la découverte d’un tournant dramatique à une date donnée, mais comme le symptôme d’une inquiétude profonde : la perception que la France n’arrive pas à sortir d’une spirale de déficits extérieurs malgré les annonces de réindustrialisation et les effets temporaires d’une baisse des prix de l’énergie.

Entre 2023 et 2025, la France connaît un net redressement de sa balance commerciale, avec des trimestres excédentaires. Les exportations aéronautiques dépassent leur niveau d’avant-crise, les coûts énergétiques baissent, les services restent très excédentaires et les échanges avec l’Union européenne, notamment l’Allemagne, se rééquilibrent.

De l’autre, la France demeure l’un des pays les plus désindustrialisés de la zone euro, avec une part d’industrie dans le PIB inférieure à celle de l’Italie ou de l’Allemagne. Le déficit manufacturier, une fois mis à nu des effets de prix sur l’énergie, reste massif et en aggravation sur longue période. La moindre hausse du baril ou du prix du gaz, comme en 2026, ravive la vulnérabilité extérieure. Et les grands déficits bilatéraux, en particulier avec la Chine, continuent de progresser.

Au-delà du dégradation conjoncturelle de mai 2023, l’enjeu est de bâtir une base industrielle solide, réduire la dépendance énergétique et diversifier les exportations hors luxe, aéronautique et tourisme pour éviter de nouveaux épisodes récurrents de déficit.

En somme, la courbe du déficit commercial français raconte une histoire à deux vitesses : des améliorations rapides possibles quand les vents extérieurs (prix de l’énergie, taux de change, demande mondiale) tournent dans le bon sens, et une lente érosion dès que ces conditions se normalisent. L’enjeu des prochaines années sera de transformer ces rémissions conjoncturelles en véritable guérison structurelle. Faute de quoi, la France continuera de guetter chaque mois la publication de ses chiffres commerciaux, dans la crainte de voir surgir, une fois de plus, l’annonce d’une « nouvelle dégradation ».

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.