Partir vivre ou travailler à l’étranger est souvent un accélérateur de carrière et une aventure personnelle intense. Mais, côté retraite, l’expatriation peut vite tourner au piège si l’on ne se penche pas sérieusement sur la question. Années « blanches », trimestres manquants, carrière incomplète, pension de base rabotée et complémentaire quasiment inexistante : le risque est bien réel, surtout dans les pays sans convention de Sécurité sociale avec la France.

La CFE est le seul organisme permettant aux Français travaillant à l’étranger de continuer à acquérir des droits à la retraite de base comme s’ils étaient en France. Elle offre aussi une protection et une continuité des droits pour les retraités déjà expatriés ou préparant un départ définitif.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre le rôle exact de la CFE pour la retraite

La CFE est un organisme de Sécurité sociale dédié aux Français vivant hors de France. Elle a une mission de service public, mais fonctionne sur la base de l’adhésion volontaire et de cotisations payées par les assurés ou par leur employeur via un contrat collectif.

Son principe est simple : elle transpose à l’étranger les grands risques couverts par la Sécurité sociale française – maladie‑maternité‑invalidité, accidents du travail et maladies professionnelles, et vieillesse (retraite de base). Pour la retraite, elle agit comme un intermédiaire entre l’expatrié et l’Assurance retraite (CNAV et Carsat) : les cotisations vieillesse versées à la CFE sont intégralement reversées à la CNAV, qui met à jour le compte individuel de retraite comme si l’activité avait eu lieu en France.

L’adhésion à l’assurance vieillesse volontaire de la CFE permet de valider des trimestres dans le régime général français et d’intégrer les revenus perçus à l’étranger, dans la limite du plafond annuel de la Sécurité sociale. En l’absence de cotisation en France ou via la CFE pendant l’expatriation, aucun trimestre n’est validé dans le régime de base français.

Pour les retraités déjà partis, la CFE ne sert plus à « fabriquer » de nouveaux droits à la retraite (les jeux sont faits une fois la pension liquidée), mais reste un outil central pour la continuité de couverture maladie, pour la prise en charge de certaines périodes d’incapacité et, dans certains cas, pour maintenir un lien administratif simple avec la Sécurité sociale française.

Pourquoi l’expatriation est dangereuse pour la retraite française

Le cœur du problème tient au droit international de la Sécurité sociale. Quand vous travaillez à l’étranger, trois situations se présentent.

Dans les pays de l’Union européenne, de l’Espace économique européen ou en Suisse, les périodes cotisées sont coordonnées par la réglementation européenne. Chaque pays calcule sa pension, mais les trimestres sont totalisés pour vérifier que vous atteignez le taux plein. En revanche, les salaires étrangers ne sont pas intégrés dans le calcul du salaire annuel moyen de la retraite française.

Dans les pays ayant signé une convention bilatérale de Sécurité sociale avec la France, un mécanisme de totalisation des périodes existe, mais les règles varient selon les accords. Seules les durées sont prises en compte, pas les salaires.

Dans les pays sans convention (et hors UE/EEE/Suisse), c’est une autre histoire : les années travaillées localement ne sont tout simplement pas reconnues dans le calcul de la retraite française. Aucune totalisation n’est possible, les trimestres cotisés sur place ne comptent ni pour l’ouverture du droit, ni pour le taux de la pension. Seule petite exception historique : certaines périodes avant le 31 mars 1983 peuvent donner lieu à des « périodes équivalentes », qui aident à atteindre le taux plein mais ne sont pas prises en compte dans la durée d’assurance ni dans le calcul du salaire de référence.

Nombre de trimestres manquants pour un salarié de 35 ans qui part 10 ans dans un pays non conventionné sans cotiser ni en France ni via la CFE

C’est dans cette zone grise que la CFE joue un rôle clé : pour ceux qui partent dans un pays sans accord, elle est littéralement la seule solution pour continuer à valider des trimestres français pendant la période d’expatriation.

Comment fonctionne l’assurance vieillesse volontaire de la CFE

L’assurance vieillesse volontaire proposée par la CFE permet à un expatrié de cotiser au régime de base français sur la base de ses revenus étrangers, dans la limite du plafond annuel de la Sécurité sociale (PASS). Les cotisations sont versées à la CFE, qui les transfère directement à l’Assurance retraite. Le compte individuel est alors crédité en trimestres et en salaires soumis à cotisations, comme pour un salarié en France.

L’un des atouts majeurs de la CFE est que les salaires étrangers pris en compte (toujours plafonnés à 1 PASS) sont intégrés dans le calcul du salaire annuel moyen français, c’est‑à‑dire la moyenne des 25 meilleures années. C’est un point décisif : sans CFE, les années passées dans un pays non conventionné apparaissent comme des « trous » dans la carrière française ; avec la CFE, elles peuvent faire partie de vos meilleures années de référence, à condition bien sûr de cotiser sur une base suffisante.

L’adhésion à l’assurance vieillesse volontaire est facultative mais strictement encadrée. Les cotisations sont à la charge de l’assuré, sauf si l’employeur souscrit un contrat collectif en prenant en charge tout ou partie. Cette adhésion ne dispense pas du paiement des cotisations sociales locales, ce qui peut entraîner une double affiliation : au régime obligatoire du pays d’accueil et à la CFE pour la partie française.

Qui peut bénéficier de l’assurance retraite de la CFE

La CFE ne s’adresse pas à tous les profils indistinctement. Pour l’assurance vieillesse volontaire, plusieurs conditions précises doivent être réunies.

Un salarié expatrié doit d’abord avoir cotisé au régime obligatoire français d’assurance vieillesse pendant au moins six mois avant son départ. Il doit ensuite cesser de relever de ce régime et déposer sa demande d’adhésion à la CFE dans un délai inférieur à six mois après la fin de son affiliation. Ce délai est strict : au-delà, l’accès à l’assurance vieillesse volontaire est en principe fermé, même si d’autres assurances de la CFE (santé, accidents du travail) restent accessibles.

Si vous n’êtes pas né en France, vous pouvez bénéficier de ce dispositif si vous avez été couvert par un régime obligatoire d’assurance maladie français pendant au moins cinq ans, même de façon discontinue.

Pour les personnes nées en France, la règle est plus souple : la condition de cinq ans de couverture maladie n’est pas exigée, dès lors qu’elles remplissent le critère des six mois de cotisation vieillesse avant le départ.

La Caisse des Français de l’Étranger (CFE) s’adresse à plusieurs catégories : salariés expatriés, inactifs avec charges de famille, anciens assurés, et familles via une assurance vieillesse.

Travailleurs partant à l’étranger dans le cadre d’un emploi.

Personnes inactives ayant été affiliées au moins 6 mois à un régime obligatoire français avant l’expatriation et sans activité locale.

Anciens affiliés à des régimes obligatoires français.

Familles des salariés expatriés couvertes par une assurance volontaire vieillesse spécifique.

Enfin, un point souvent méconnu : pour ceux qui s’inscrivent tardivement, des règles de pénalités s’appliquent. Ainsi, un expatrié de plus de 35 ans qui attend plus de deux ans après son départ pour demander son adhésion peut se voir réclamer des droits d’entrée équivalents à deux ans de cotisations rétroactives. En revanche, les moins de 35 ans n’ont pas de frais d’entrée de ce type.

Combien coûte la retraite CFE pour un expatrié

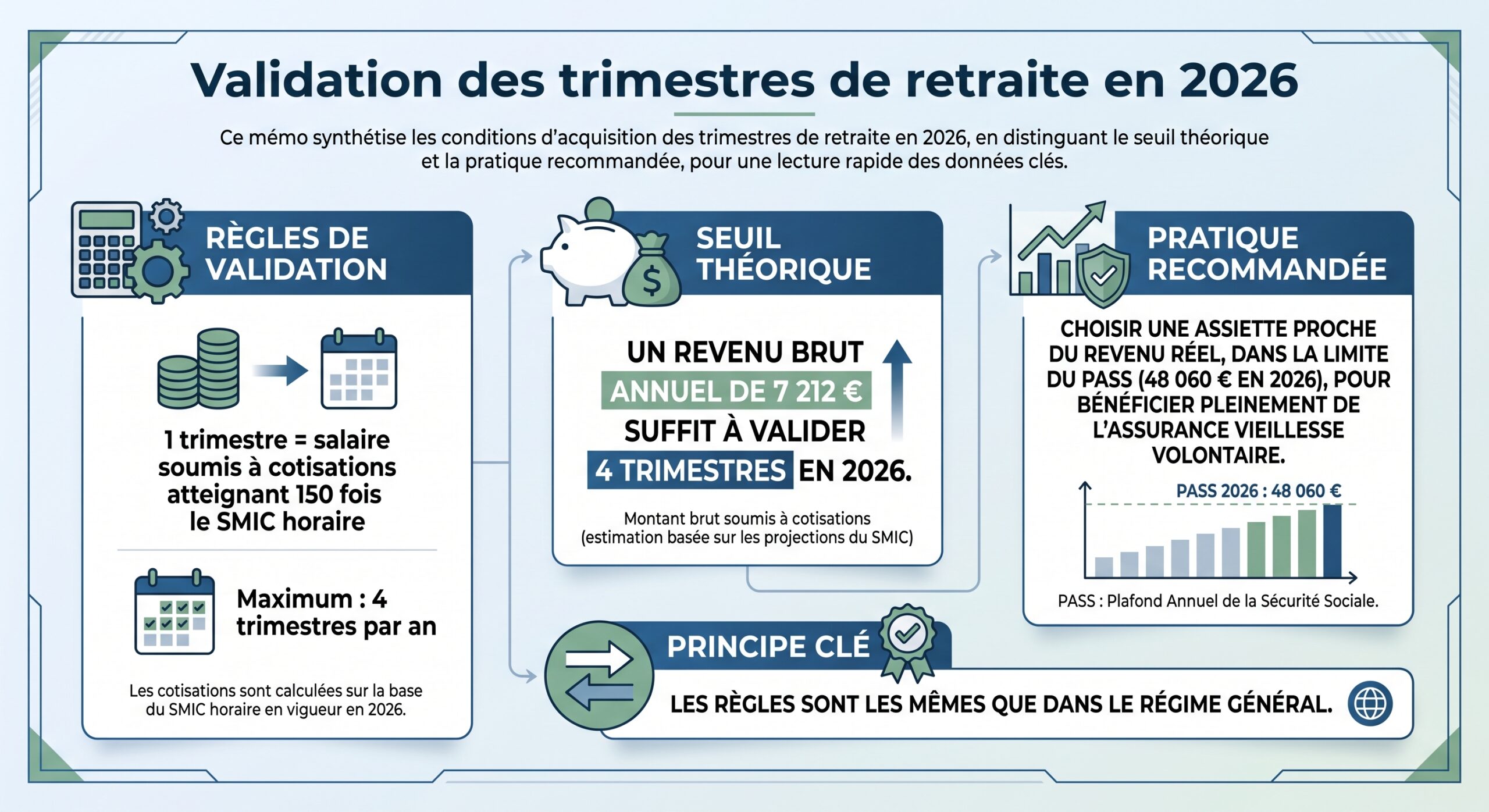

Les cotisations d’assurance vieillesse volontaire sont calculées sur la base du revenu brut, dans la limite du PASS. Pour 2026, ce plafond est fixé à 48 060 €. Le taux de cotisation pour la seule couverture vieillesse est de l’ordre de 17,96 % sur l’assiette choisie dans certains barèmes, avec une structure en catégories de revenus.

Pour les expatriés sans activité professionnelle avec charges de famille, un barème de trois catégories plus une pour les moins de 22 ans illustre bien la logique de la CFE. En 2026, les montants trimestriels sont les suivants :

| Catégorie | Ressources annuelles de référence | Base de calcul annuelle (2026) | Cotisation trimestrielle retraite (2026) |

|---|---|---|---|

| 1 | ≥ 48 060 € | 48 060 € | 2 148 € |

| 2 | 24 029 – 48 059 € | 36 045 € | 1 611 € |

| 3 | < 24 029 € | 24 030 € | 1 074 € |

| 4 | Moins de 22 ans | 12 015 € | 537 € |

Pour un assuré au plafond (catégorie 1), la cotisation annuelle avoisine donc 8 592 € pour valider quatre trimestres et inscrire 48 060 € de salaire annuel sur le relevé de carrière. Pour ceux qui disposent de revenus plus modestes, la base et la cotisation diminuent, mais le nombre de trimestres validés reste de quatre par an, tant que le seuil minimum est atteint.

La cotisation vieillesse volontaire mensuelle pour un salarié proche du plafond mensuel de la Sécurité sociale en 2026 s’élève à environ 266 euros, hors surcotisation sur la partie du salaire dépassant ce plafond.

Pour un public plus jeune ou aux revenus plus faibles, la CFE propose des catégories options « A, B, C » où le montant annuel est d’environ 400 €, 1 300 € ou 2 250 € selon la base choisie, là encore pour quatre trimestres validés par an. Plus la base de cotisation est élevée, plus le salaire de référence reporté à la CNAV est important.

Les cotisations vieillesse volontaires versées à la CFE sont intégralement déductibles du revenu imposable l’année de leur paiement, ce qui réduit le coût net de la protection retraite pour un expatrié imposable en France.

Ce que la CFE fait… et ce qu’elle ne fait pas

Il est crucial de savoir ce que couvre exactement la CFE pour la retraite, et ce qui reste à la charge de l’expatrié par d’autres voies.

Du côté de ce qu’elle fait, la CFE :

– valide des trimestres dans le régime général sur la période d’expatriation ;

– permet d’intégrer, sous conditions et dans la limite du PASS, les revenus étrangers dans le calcul de la moyenne des 25 meilleures années ;

– finance exclusivement la retraite de base gérée par l’Assurance retraite (CNAV, Carsat) ;

– peut, dans certains cas, prendre à sa charge des cotisations vieillesse pendant des périodes d’arrêt de travail indemnisées (maladie, maternité, invalidité, accident du travail), notamment lorsque le contrat de travail est rompu ou que l’assuré est rentré en France pendant l’interruption.

Depuis 2014, les périodes d’indemnisation par la CFE (maladie, maternité, accident du travail, invalidité) ne sont plus automatiquement des périodes assimilées pour la retraite de base. La CFE peut cotiser à l’assurance vieillesse volontaire pour certains salariés en arrêt, mais cette prise en charge est ciblée et limitée, notamment jusqu’à 62 ans, âge de référence d’ouverture des droits.

En revanche, la CFE ne couvre pas la retraite complémentaire Agirc‑Arrco. Un expatrié qui se contente de la CFE pour sa retraite cessera d’acquérir des points complémentaires dès qu’il sort du champ du régime français obligatoire. Or, pour un cadre, la retraite complémentaire représente facilement 30 % à 50 % du revenu de remplacement.

Pour maintenir le volet complémentaire à l’étranger, il faut passer par un organisme dédié comme Malakoff Humanis International, qui gère l’Agirc‑Arrco en version internationale. Le pack « Expat’CFE Humanis » combine la CFE pour la retraite de base et Malakoff Humanis pour la complémentaire. Deux conditions sont requises : avoir déjà cotisé à l’Agirc‑Arrco auparavant et être affilié à la CFE pour la retraite de base.

La CFE ne permet pas non plus de racheter rétroactivement des trimestres non cotisés sur des périodes passées d’expatriation. Si vous avez déjà passé dix ans à l’étranger sans cotiser à la CFE ni au régime français, la CFE ne pourra pas réparer ce passé. Le seul levier réside alors dans le rachat de trimestres directement auprès de la CNAV, dans des délais stricts.

Rachat de trimestres et délais : ce que la CFE ne peut pas corriger

Lorsqu’un expatrié n’a pas cotisé pendant une période à l’étranger, qu’il s’agisse d’un pays sans convention ou d’un cas où il a choisi de ne pas adhérer à la CFE, ces années apparaissent comme non couvertes dans le régime français. Dans ce cas, une seule solution existe pour limiter la casse : le rachat de trimestres auprès de l’Assurance retraite.

Le rachat de périodes d’activité salariée à l’étranger, non couvertes par un accord de Sécurité sociale, est possible uniquement si la demande est déposée dans les dix ans suivant la fin de cette activité, avant la liquidation de la retraite. Passé ce délai, le droit est perdu définitivement.

Particularité des expatriés : le nombre de trimestres rachetables pour ces périodes étrangères n’est pas plafonné, à la différence des rachats pour années d’études ou années incomplètes (limités à 12 trimestres). En théorie, une longue carrière à l’étranger peut donc être « réparée » en totalité. En pratique, le coût unitaire d’un trimestre racheté peut atteindre plusieurs milliers d’euros, en fonction de l’âge, du revenu de référence et de l’option choisie (taux seul ou taux + durée d’assurance). Plus on avance en âge, plus le rachat est cher.

La CFE ne permet ni de racheter rétroactivement des trimestres, ni de contourner le délai de 10 ans de la CNAV. Elle doit être anticipée avant l’expatriation pour éviter des rachats coûteux et limitatifs.

Conjuguer CFE, conventions internationales et pensions étrangères

La plupart des carrières internationales ne se résument pas à un seul pays d’expatriation. Un même assuré peut avoir travaillé en France, dans plusieurs pays européens, dans un ou deux États sous convention bilatérale et dans un pays totalement non conventionné. La façon dont chaque période sera prise en compte dans la retraite française dépend à la fois des accords applicables et des adhésions volontaires (comme la CFE).

Dans l’UE/EEE et en Suisse, les périodes cotisées sont totalisées avec celles de la France pour déterminer le taux de la pension (principe de totalisation et proratisation). Cependant, le salaire pris en compte par la France reste uniquement celui sur lequel des cotisations françaises ont été versées, y compris via la CFE. Les salaires étrangers n’augmentent pas le salaire annuel moyen français.

Avec les pays couverts par une convention bilatérale, la logique est similaire : les trimestres cotisés à l’étranger sont totalisés pour vérifier l’accès au taux plein. Là encore, la CFE n’est pas indispensable pour la durée, mais elle peut améliorer le montant de la pension française en donnant des années cotisées au bon niveau de salaire et en évitant des « trous » dans les 25 meilleures années.

Dans les pays sans convention, les trimestres locaux ne sont pas pris en compte en France, ni pour la durée ni pour le taux. La CFE constitue la seule liaison possible entre la période étrangère et la retraite française. Vous pouvez percevoir une pension locale, mais elle reste indépendante de la retraite française.

Au moment de demander sa retraite, le futur pensionné doit donc faire le point sur tous ses pays de travail, vérifier quels accords s’appliquent, quelles périodes ont donné lieu à cotisations CFE, et comment ses différents droits s’articulent. La CNAV ne déclenche pas automatiquement l’examen des droits étrangers : il appartient à l’assuré de signaler ses périodes à l’étranger et, en cas de besoin, de solliciter le CLEISS pour clarifier les circuits administratifs.

Retraités expatriés : cumuler pension française et revenus à l’étranger

Pour un Français déjà à la retraite qui décide de s’installer à l’étranger, la problématique change. Il ne s’agit plus de construire de nouveaux droits, mais de sécuriser la perception des pensions et de gérer intelligemment un éventuel cumul emploi‑retraite.

Le régime français prévoit le cumul intégral, sans plafond, si toutes les retraites sont liquidées à taux plein avec la durée d’assurance requise ; et le cumul plafonné, où les revenus d’activité ne doivent pas dépasser un seuil sous peine de suspension ou réduction de la pension.

Particularité intéressante pour les retraités expatriés : le plafond de cumul ne s’applique pas aux revenus d’activité perçus à l’étranger. Autrement dit, un retraité qui a liquidé ses droits peut, s’il reprend un travail dans son pays de résidence hors de France, cumuler intégralement sa pension française et ses revenus locaux, quel que soit leur montant, sans limiter le versement de sa retraite française. Les règles françaises de plafonnement continuent à s’appliquer aux revenus tirés d’une activité exercée sur le territoire français, mais pas à ceux générés à l’étranger.

La réforme de 2027 resserre le plafond du cumul emploi‑retraite en France, mais maintient l’exception pour les revenus d’un travail à l’étranger : le cumul intégral reste autorisé après 2027.

Pour ces retraités expatriés, la CFE n’a plus vocation à sécuriser la retraite de base (qui est déjà liquidée), mais à assurer la continuité d’une couverture santé de type Sécurité sociale française et, dans certains cas, à simplifier les démarches de prise en charge lors de séjours en France ou d’hospitalisations.

L’impact de la CFE sur la pension de réversion

Un autre enjeu souvent sous‑estimé concerne la pension de réversion, c’est‑à‑dire la part de la retraite versée au conjoint survivant en cas de décès. Dans le régime général, la veuve ou le veuf peut prétendre à environ 54 % de la pension de base du défunt (sous conditions de ressources), tandis que la retraite complémentaire Agirc‑Arrco applique une réversion d’environ 60 % des droits du conjoint décédé, sous certaines règles.

Chaque trimestre validé via la CFE augmente la retraite de base et, mécaniquement, la pension de réversion pour le conjoint. Un rachat de trimestres pour période à l’étranger non couverte, bien que coûteux, peut améliorer la pension globale et la réversion, surtout dans les couples où un seul conjoint a une carrière longue et bien rémunérée.

En revanche, l’absence de cotisations dans un régime complémentaire (faute d’avoir adhéré à un dispositif international type Malakoff Humanis) laisse la pension de réversion complémentaire à un niveau nettement plus faible. Là encore, la CFE n’agit que sur la base ; la protection du conjoint sur la partie complémentaire impose une démarche volontaire parallèle.

Adhérer à la CFE : démarches pratiques pour sécuriser sa retraite

L’adhésion à la CFE peut se faire avant le départ ou après l’installation à l’étranger. Le plus simple est d’utiliser le portail en ligne de la Caisse des Français de l’Étranger. L’expatrié crée un compte personnel, remplit un bulletin d’adhésion en choisissant les garanties souhaitées (santé, risques professionnels, retraite ou les trois), téléverse les justificatifs requis (pièce d’identité, justificatifs d’affiliation antérieure, bulletins de salaire, contrat de travail ou attestation de l’employeur, relevé d’identité bancaire), puis choisit un mode de paiement (virement, prélèvement SEPA, carte bancaire).

En général, la couverture commence le premier jour du mois suivant la réception complète du dossier. Si l’adhésion est faite avant le départ, elle peut débuter dès le premier jour d’activité salariée à l’étranger.

Pour la seule assurance vieillesse volontaire, il est essentiel de respecter les délais d’adhésion par rapport à la fin de la couverture obligatoire française (en particulier la fenêtre des six mois). Tout retard peut se traduire par une impossibilité d’adhérer à la composante retraite, même si les volets santé ou accidents du travail restent ouverts.

Les expatriés déjà à l’étranger peuvent télécharger un bulletin d’adhésion et l’envoyer par courriel (par exemple à fichier@cfe.fr ou contact@cfe.fr) avec les pièces jointes, mais la CFE privilégie désormais la dématérialisation.

Une fois l’adhésion validée, l’assuré dispose d’un espace sécurisé pour consulter ses appels de cotisations, ses attestations, suivre ses paiements et, pour la santé, accéder aux modalités de remboursement. Concernant la retraite, les cotisations apparaîtront ultérieurement sur son relevé de carrière de l’Assurance retraite.

Pour les retraités et futurs retraités : articuler CFE, impôts et stratégie de fin de carrière

Pour les personnes proches de la retraite ou déjà retraitées qui envisagent l’expatriation, la CFE n’est qu’un volet d’une réflexion plus large. Trois dimensions se combinent : la fiscalité, la protection sociale (santé, dépendance, survivants) et l’optimisation des droits existants.

Selon les conventions fiscales, les pensions publiques ou privées sont imposables selon le pays de résidence ou la France. Les non-résidents peuvent bénéficier d’allègements ou de suppression de la CSG, CRDS et CASA, notamment s’ils sont affiliés à un régime de santé étranger. Cependant, les contributions de solidarité, comme les 7,5 % sur certains revenus du capital, restent applicables même en cas de non-résidence.

Sur le plan retraite, un futur expatrié doit vérifier précisément ses droits actuels (via son compte info‑retraite.fr), simuler différents âges de départ, et mesurer l’impact des périodes à l’étranger déjà effectuées ou à venir. S’il reste des « trous » dans sa carrière, il peut encore recourir à des rachats de trimestres (pour études, années incomplètes, périodes étrangères non couvertes), mais en gardant en tête le coût souvent élevé de ces dispositifs et la date limite de dix ans pour les périodes étrangères.

Pour un retraité s’installant définitivement hors de France, la CFE offre un accès à une couverture santé de type Sécurité sociale française, compatible avec un retour en France et complémentaire à une assurance privée internationale. La pension liquidée ne pourra plus être augmentée par la CFE, mais une bonne gestion des années d’activité à l’étranger antérieures est déterminante.

En résumé : la CFE, un outil puissant mais à manier avec lucidité

Pour les Français de l’étranger, la CFE est à la fois une protection et un révélateur. Protection, parce qu’elle est l’unique passerelle officielle pour cotiser à la retraite de base française depuis un pays sans convention. Révélateur, parce qu’elle met en lumière la fragilité d’une stratégie de retraite reposant uniquement sur le régime français alors que l’on passe une grande partie de sa carrière à l’étranger.

Pour un salarié partant quelques années dans un pays sans accord de Sécurité sociale, l’assurance vieillesse volontaire de la CFE et un dispositif de retraite complémentaire internationale (ex. Malakoff Humanis) permettent de continuer à accumuler des trimestres, de maintenir le salaire annuel moyen, et de préserver la pension de base ainsi que la réversion pour le conjoint.

Pour ceux qui partent très longtemps ou construisent l’essentiel de leur parcours hors de France, la CFE n’est pas une baguette magique. Même avec des cotisations élevées, la retraite de base restera plafonnée (autour de 50 % du PASS), sans aucune retraite complémentaire si rien n’est mis en place par ailleurs. Dans ces cas‑là, la stratégie d’ensemble doit combiner, selon les profils, cotisations CFE, dispositifs complémentaires, constitution d’un patrimoine personnel et éventuels rachats de trimestres ciblés.

Ne pas cotiser, via la CFE ou un autre dispositif, entraîne chaque année des trimestres manquants, une pension réduite et moins de flexibilité à la retraite. La CFE offre aux Français de l’étranger un moyen concret de maîtriser leur future pension et d’éviter les conséquences tardives de leur vie à l’international.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.