Les professions réglementées – médecins, notaires, avocats, experts-comptables, architectes, pharmaciens, biologistes, vétérinaires, etc. – n’exercent plus seulement « en cabinet » individuel. Depuis la loi du 31 décembre 1990, une grande partie d’entre elles s’organisent désormais en sociétés d’exercice libéral (SEL), dont la SELARL est la forme la plus connue. Ces structures, à mi-chemin entre société commerciale et exercice libéral, sont devenues un outil central de stratégie patrimoniale, fiscale et d’organisation de l’activité.

Pour un professionnel libéral, l’enjeu n’est pas seulement de créer une société, mais de saisir les avantages concrets d’une SEL (notamment SELARL ou SELAS) à la lumière des dernières réformes fiscales et ordinales. Cet article fournit un panorama opérationnel et actualisé pour éclairer cette décision.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Ce qu’est réellement une SEL et ce qui distingue la SELARL

Une SEL est une société conçue spécifiquement pour l’exercice d’une profession libérale réglementée. Juridiquement, ce sont des sociétés commerciales par leur forme (SARL, SAS, SA, SCA « adaptées »), mais leur objet social est civil : l’exercice d’une profession encadrée par un ordre ou un statut.

Les principales formes sont :

| Forme de SEL | Forme de droit commun de référence | Capital minimum légal | Particularité principale |

|---|---|---|---|

| SELARL | SARL | 1 € | Responsabilité limitée des associés, très répandue chez les médecins, avocats, architectes, etc. |

| SELARLU | EURL | 1 € | Version unipersonnelle de la SELARL (un seul associé) |

| SELAS | SAS | 1 € | Grande souplesse statutaire, succès croissant chez les professions de santé et du droit |

| SELASU | SASU | 1 € | SELAS à associé unique |

| SELAFA | SA | 37 000 € | Forme adaptée aux structures de grande taille |

| SELCA | SCA | 37 000 € | Utilisation plus marginale |

La SELARL (Société d’Exercice Libéral à Responsabilité Limitée) reste la forme la plus courante dans de nombreux métiers. Elle reprend l’ossature juridique de la SARL, mais avec des règles spécifiques de détention du capital et de contrôle par les professionnels. Il n’existe pas de capital minimum légal : 1 euro suffit théoriquement pour la constituer, même si, en pratique, un capital plus crédible est choisi.

Deux caractéristiques structurent toutes les SEL :

– Capital et droits de vote majoritairement entre les mains des professionnels en exercice Plus de la moitié du capital et des droits de vote doit être détenue, directement ou via une holding de type SPFPL, par des professionnels qui exercent effectivement dans la société.

– Formalisme ordinal très fort La création, les transformations (par exemple le passage d’une SCP à une SEL), les cessions de titres et la gouvernance sont étroitement contrôlées par les ordres (Ordre des médecins, Conseil supérieur du Notariat, Ordre des avocats, etc.).

Pourquoi les professions réglementées migrent vers les SEL

L’essor des SEL se comprend en regard de la situation antérieure. Pendant longtemps, beaucoup de professions réglementées exerçaient en individuel ou en SCP (société civile professionnelle). C’était encore très visible chez les notaires : au début de 2017, 86 % exerçaient dans une structure sociétaire, dont 83 % en SCP et seulement 17 % en SEL. La majorité des SCP n’étaient pas soumises à l’impôt sur les sociétés, et les professionnels retiraient chaque année la totalité de leurs bénéfices. Tout était imposé à l’impôt sur le revenu et soumis intégralement aux cotisations sociales.

La SEL introduit plusieurs ruptures :

Pour un professionnel dont les bénéfices libéraux dépassent régulièrement 100 000 à 120 000 € par an, les simulations montrent qu’une structuration en SEL peut produire des gains de trésorerie annuels supérieurs à 45 000 € pour des revenus de l’ordre de 300 000 € dans certains cas de SELARL, en jouant sur la combinaison rémunération / dividendes et la capitalisation en société.

Comment se structure le capital d’une SEL et qui peut entrer au tour de table

Le principe de base est la prééminence des professionnels en exercice. Plus de la moitié du capital et des droits de vote doit leur appartenir, directement ou via une SPFPL. Cette règle se décline ensuite métier par métier.

Pour les médecins, par exemple, la loi prévoit que :

La part du capital qu’il est généralement possible d’ouvrir à des investisseurs non-professionnels est limitée à un quart du total.

Pour les pharmaciens d’officine, les règles sont encore plus strictes :

– Les pharmaciens exerçant dans la SEL doivent détenir plus de 50 % du capital et des droits de vote.

– Un pharmacien peut détenir des participations dans sa propre SEL et jusqu’à quatre autres SEL exploitant une officine.

– Un investisseur extérieur à la profession ne peut détenir qu’une fraction minoritaire, et des interdictions frappent les acteurs pouvant créer des conflits d’intérêts (autres professions de santé, distributeurs de matériel médical, assureurs, etc.).

Les statuts peuvent autoriser une ouverture du capital jusqu’à 50 % pour certaines professions juridiques.

Le développement des SPFPL (sociétés de participation financière de professions libérales) a encore complexifié le jeu. Ces holdings, détenues majoritairement par des professionnels, peuvent porter des participations dans plusieurs SEL et bénéficier du régime « mère-fille » : 95 % des dividendes remontant de la SEL à la SPFPL sont exonérés, seul un « quote-part de frais et charges » de 5 % restant imposable à l’IS, soit 1,25 % d’imposition effective (5 % × 25 %).

SELARL, SELAS, SELAFA : des formes qui n’ont pas le même usage

Sur le terrain, on observe une recomposition rapide des formes sociétaires. Au deuxième trimestre 2025, les SEL représentaient environ 1,1 % de l’ensemble des immatriculations d’entreprises. Dans ce petit univers, la SELARL reste numériquement en tête, avec 1 173 structures, mais sa dynamique est en recul avec une baisse d’environ 25 % en un an. À l’inverse, la SELAS progresse très vite, avec une hausse de 42,5 % entre 2024 et 2025, même si elle ne pèse encore que 0,1 % des créations.

Ce basculement traduit un choix de plus en plus fréquent pour la logique « société par actions simplifiée » :

Pour des professionnels fortement rémunérés qui souhaitent se verser une partie de leur revenu sous forme de dividendes, la SELAS devient donc un instrument attractif, notamment dans la santé ou le droit.

Responsabilité : une protection patrimoniale… mais pas pour la faute professionnelle

La SELARL, comme la plupart des SEL, offre une responsabilité limitée aux apports pour les dettes de la société. Les créanciers ne peuvent pas, en principe, venir saisir la résidence principale ou l’épargne personnelle des associés pour des dettes bancaires ou fournisseurs de la société. En cas de difficulté financière, l’associé perd ce qu’il a investi, mais pas davantage, sauf faute de gestion caractérisée ou garanties personnelles.

En revanche, le régime est totalement différent pour la responsabilité professionnelle :

Chaque associé est personnellement responsable de ses actes professionnels, mais la société est solidairement responsable des dommages causés. Ainsi, la victime peut poursuivre soit l’associé fautif, soit la société, soit les deux.

Cette double responsabilité explique l’obligation quasi systématique de souscrire une assurance de responsabilité civile professionnelle (RCP) au niveau de la société et, le plus souvent, de compléter par des garanties individuelles. Pour les avocats, par exemple, la loi impose une RCP et le Conseil national des barreaux fixe des minima élevés : 1,5 million d’euros par sinistre pour un avocat individuel ou en association, et 3 millions d’euros pour une SEL (SELARL, SCP, SELAS, etc.). Dans la pratique, pour des dossiers à fort enjeu financier, des plafonds de 5 à 20 millions d’euros sont recommandés.

Fiscalité : l’IS, les dividendes et le nouveau régime BNC des associés

La SEL est, par nature, soumise à l’impôt sur les sociétés. Le taux normal est fixé à 25 %, avec un taux réduit de 15 % sur la tranche de bénéfices jusqu’à 42 500 €, si trois conditions sont réunies : chiffre d’affaires hors taxes inférieur ou égal à 10 millions d’euros, capital entièrement libéré, et au moins 75 % du capital détenu par des personnes physiques (ou par des sociétés elles-mêmes détenues à 75 % par des personnes physiques).

Pour certains projets récents, notamment dans les cinq premières années d’existence, une option pour l’impôt sur le revenu (IR) est envisageable pour la SELARL, à condition de respecter des seuils (moins de 50 salariés, CA ou total de bilan ≤ 10 M€, entreprise « jeune »). Dans ce cas, le bénéfice ne serait pas imposé à l’IS, mais directement entre les mains des associés, dans la catégorie correspondant à la nature de l’activité, en pratique les BNC pour la plupart des professions libérales.

La grande réforme : du salaire vers le BNC pour la « rémunération technique »

Le changement majeur des dernières années concerne la fiscalité personnelle des associés de SEL, toutes professions confondues.

Jusqu’en 2023, la rémunération que la SEL versait aux associés pour leur activité libérale était, dans la majorité des cas, traitée comme un salaire ou comme une rémunération d’article 62 du CGI, ouvrant droit à la déduction forfaitaire de 10 % pour frais professionnels.

Depuis l’imposition des revenus 2024, un nouveau régime s’applique :

– La partie de la rémunération correspondant à l’activité technique libérale (consultations, actes, dossiers…) est assimilée à un revenu professionnel BNC.

– Cette rémunération technique ne bénéficie plus de l’abattement de 10 %, mais permet de déduire les frais réels spécifiques à l’activité (cotisations sociales personnelles, frais de déplacement, formation, etc.).

– L’administration fiscale impose de distinguer, dans les flux perçus par l’associé, une fraction liée au mandat social (gérance ou présidence) qui reste imposée en traitements et salaires ou sous l’article 62, et une fraction liée à l’activité libérale, imposée en BNC.

À défaut de ventilation précise, une clé de répartition par défaut est admise : 5 % pour les fonctions de direction, 95 % pour l’activité technique. Un associé de SEL doit alors :

Pour les BNC, tenez une comptabilité recettes/dépenses. Déposez une déclaration 2035 (régime déclaration contrôlée ou micro-BNC selon vos recettes). Enfin, reportez le résultat sur la déclaration de revenus via le formulaire 2042-C-PRO.

Le seuil du micro-BNC a été porté à 83 600 € de recettes : en dessous, un abattement forfaitaire de 34 % est possible, au-dessus, la déclaration contrôlée devient obligatoire.

Les dividendes distribués par la SEL sont imposés chez l’associé :

– Soit par défaut au prélèvement forfaitaire unique (PFU) de 30 % (12,8 % d’IR + 17,2 % de prélèvements sociaux).

– Soit, sur option, intégrés dans le barème progressif de l’IR avec un abattement de 40 %, tout en restant soumis aux 17,2 % de prélèvements sociaux.

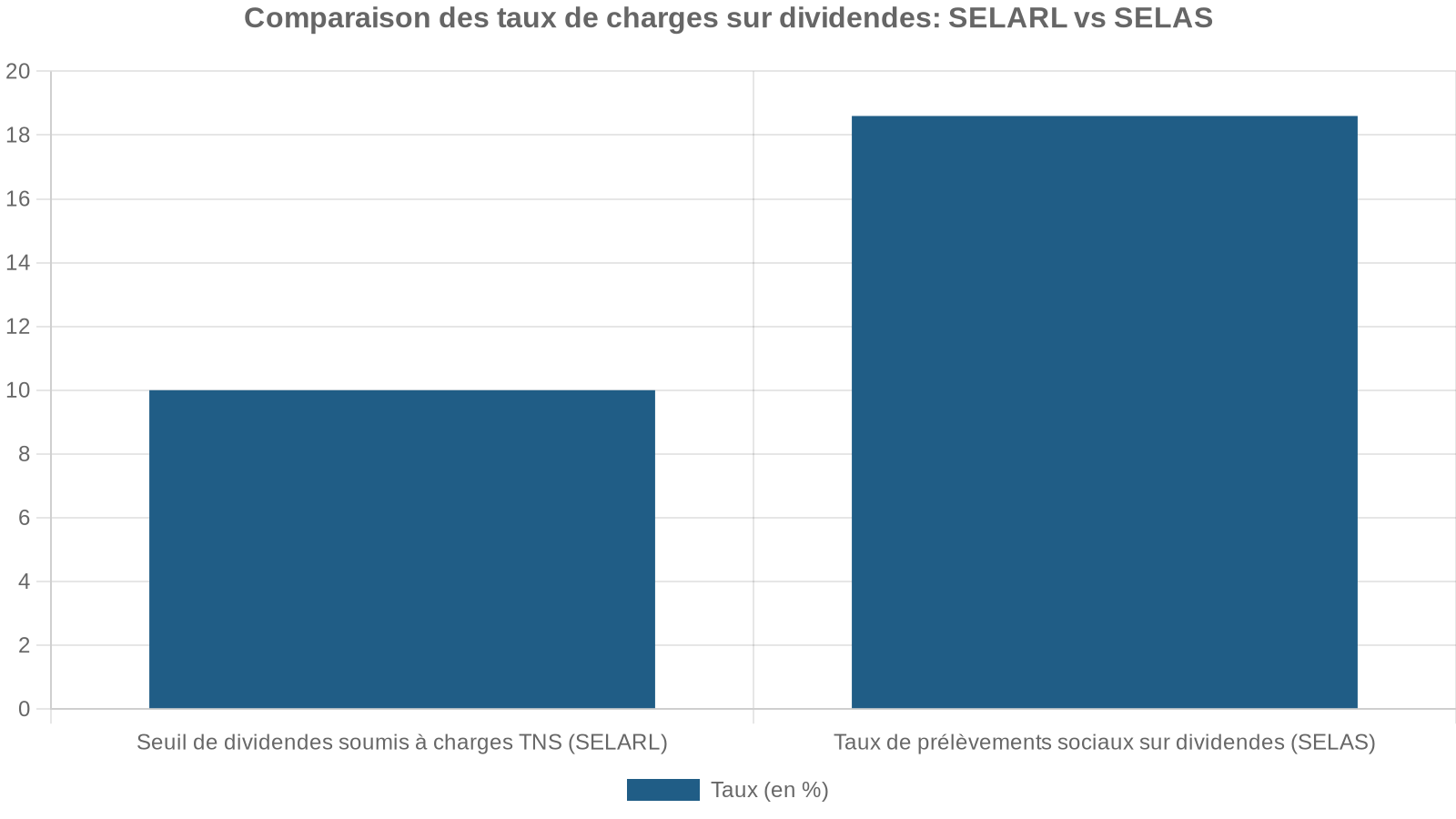

Mais la forme sociétaire change fortement la donne sociale :

– En SELARL, les dividendes versés à un gérant majoritaire qui travaille dans la société sont soumis aux cotisations TNS pour la part dépassant 10 % du total capital + primes d’émission + moyenne des comptes courants. Autrement dit, la distribution de dividendes massifs devient rapidement chargée en cotisations (~45 %).

– En SELAS ou SELAFA, les dividendes versés au président-associé échappent à ces cotisations TNS et ne supportent qu’un taux global de prélèvements sociaux de 18,6 %, ce qui en fait un outil de rémunération et de capitalisation plus attractif pour les hauts revenus.

Le tableau suivant résume les principaux paramètres fiscaux :

| Élément | SELARL | SELAS / SELAFA |

|---|---|---|

| Impôt sur les bénéfices | IS (15 % / 25 %) | IS (15 % / 25 %) |

| Régime social du dirigeant majoritaire | TNS (cotisations ~40 % du net) | Assimilé salarié (hors chômage) |

| Dividendes | PFU 30 % + charges TNS au-delà de 10 % du capital + primes + comptes courants | PFU 30 %, prélèvements sociaux 18,6 %, pas de requalification TNS |

| Option IR | Possible (5 ans, sous conditions) | Possible dans certains cas, plus rare en pratique |

| Fiscalité de la rémunération technique | BNC, déduction frais réels, plus d’abattement 10 % | Même logique BNC |

Compter en SEL : obligations, coûts et seuil de pertinence économique

Créer une SEL ne consiste pas seulement à signer des statuts. La société doit respecter les obligations comptables des sociétés commerciales :

– Tenue d’une comptabilité d’engagement (ou, pour les petites SEL, possibilité d’opter pour une comptabilité de trésorerie).

– Tenue de journaux comptables et d’un grand livre.

– Inventaire annuel.

– Établissement des comptes annuels (bilan, compte de résultat, annexes).

– Approbation des comptes en assemblée et dépôt au greffe du tribunal de commerce.

Les pièces justificatives sont à garder 10 ans. Les rémunérations versées aux associés sont comptabilisées en charges de personnel (compte 641) et les cotisations patronales en compte 645. Fiscalement, elles sont déductibles du résultat de la SEL, réduisant ainsi l’IS dû.

Ce formalisme a un coût : pour une SELAS de santé, l’entretien de la structure (expert-comptable, déclarations fiscales, formalités) représente en général 1 500 à 2 500 € par an. C’est une des raisons pour lesquelles les spécialistes estiment qu’une SEL n’est vraiment pertinente qu’à partir d’un niveau de bénéfice et de capacité de capitalisation suffisants, typiquement plus de 100 000 à 120 000 € de BNC annuel et une capacité à laisser au moins 30 000 € par an dans la structure.

Le parcours de création : un chemin balisé et rarement rapide

Monter une SEL, et plus encore une SELARL pour une profession réglementée, suppose de respecter une chronologie stricte. Les étapes sont incompressibles :

1. Audit et choix de la forme Analyse de la situation actuelle (BNC individuel, SCP, association de fait…), détermination du projet (développement, transmission, investissement), arbitrage entre SELARL, SELAS, SELAFA, présence d’une SPFPL, etc.

Le coût de rédaction des statuts d’une société de professionnels réglementés se situe entre 800 et 3 000 euros, sur un total de frais de constitution de 1 700 à 3 500 euros.

3. Dépôt du capital et annonce légale Le capital est déposé chez une banque, un notaire ou un avocat, qui délivre une attestation. Une annonce légale est publiée dans un journal habilité (en 2026, coût entre 145 et 220 € HT).

4. Agrément ordinal Étape clé : la demande d’inscription de la SEL est déposée auprès du conseil de l’ordre compétent, qui dispose d’un délai légal de 3 mois pour statuer, délai qui, en pratique, se traduit par un traitement entre 6 et 14 semaines.

Les frais d’immatriculation au RCS pour une SELARL s’élèvent à 37,45 euros après obtention de l’agrément.

6. Début du premier exercice À partir de là, la société entre dans le cycle annuel de comptabilité, approbation des comptes et déclarations fiscales (formulaire IS 2065 pour la SEL, formulaires BNC pour les associés).

Le délai global entre la décision de créer la SEL et l’immatriculation effective se situe en général entre 5 et 7 mois, surtout pour les professions dont l’ordre est très impliqué (médecins, notaires, architectes, pharmaciens).

Les règles ordinales et les évolutions récentes

Les SEL n’évoluent pas dans un vide juridique : elles sont au cœur d’un dispositif de contrôle ordinal renforcé par l’ordonnance du 8 février 2023, entrée en vigueur au 1er septembre 2024. Cette ordonnance harmonise les règles de détention du capital, étend les possibilités de sociétés pluriprofessionnelles d’exercice (SPE) et renforce les exigences d’information des ordres.

Pour les notaires, par exemple, un décret spécifique a remplacé les anciens textes de 1967 (SCP) et 1993 (SEL) et a introduit :

Principales mesures introduites pour les SEL et SCP, visant à moderniser leur fonctionnement et la transparence

Introduction d’un droit de retrait pour les associés de SEL, dont les modalités sont précisées par les statuts.

Procédure de transformation alignée sur les autres formes sociales, avec harmonisation des règles de majorité.

Obligation de transmission au ministère de la Justice ou au Conseil supérieur du notariat : composition du capital, répartition des droits de vote, statuts à jour, pactes modifiant les pouvoirs.

Les informations modifiées doivent être communiquées avant le 1er mars de chaque année.

Pour les avocats et experts-comptables, un décret de décembre 2024 a précisé les règles de détention du capital dans leurs SEL et instauré un droit annuel d’information des ordres, avec un schéma comparable : transmission de la photographie du capital et des conventions de gouvernance (pactes d’associés, règlements intérieurs, etc.).

Les évolutions permettent aux professionnels du droit et du chiffre (avocats, notaires, huissiers, experts-comptables, conseils en propriété industrielle, etc.) d’associer leurs activités au sein d’une même société pluriprofessionnelle d’exercice (SPE), tout en renforçant le contrôle de la profession sur ces structures.

L’exemple d’une SELARL d’architectes : capital, agrément et transmission

Pour illustrer concrètement ce que change la forme SELARL, on peut regarder le cas des architectes. Une SELARL d’architecture peut être créée par un seul architecte (on parle alors de SELARLU) ou par plusieurs, dans la limite de 100 associés. Au-delà, la transformation en SELAFA est obligatoire.

Les principales règles sont les suivantes :

Plus de 50 % du capital et des droits de vote doivent appartenir à des architectes exerçant dans la société, un seul pouvant détenir la majorité. Jusqu’à 49 % peut être ouvert à des non-architectes. Les apports peuvent être en numéraire, en nature ou en industrie (savoir-faire, réputation), ces derniers ne constituant pas du capital mais ouvrant droit à une part des bénéfices.

Les statuts doivent clairement mentionner la forme (« SELARL d’architecture ») et le montant du capital. Particularité forte : l’inscription au Registre du commerce et des sociétés n’est possible qu’après délivrance de l’agrément par l’Ordre des architectes.

Pour la transmission, l’entrée d’un nouvel associé extérieur à la société reste encadrée :

Les cessions à des tiers nécessitent l’approbation des associés à la majorité des trois quarts des parts détenues par les professionnels en exercice. Après chaque cession, la majorité des professionnels au capital et aux droits de vote doit être maintenue, éventuellement via des holdings SPFPL.

La cession elle-même a un coût fiscal : les droits d’enregistrement dus par l’acquéreur sont de 3 % sur le prix, après application d’un abattement de 23 000 € proratisé en fonction de la fraction de capital cédée, avec un minimum de 25 €. Le cédant, de son côté, est imposé sur la plus-value éventuelle (différence entre prix de vente et valeur d’acquisition) au PFU de 31,4 % (12,8 % d’IR, 18,6 % de prélèvements sociaux) sauf option pour le barème.

Dans le secteur de la santé, l’articulation entre SEL, SPFPL, conventions et ordres professionnels est particulièrement dense. Les médecins, pharmaciens, biologistes, chirurgiens-dentistes, kinésithérapeutes, sages-femmes, etc. sont tous concernés par la nouvelle grille BNC / IS / PFU.

Un associé de SEL de santé peut percevoir jusqu’à quatre types de revenus distincts :

Dans une SEL, la rémunération peut prendre plusieurs formes : une rémunération technique pour l’activité libérale (actes, consultations), imposée en BNC sans abattement de 10 % ; une rémunération de mandat social (gérance, présidence, direction générale), imposée en traitements et salaires ou sous l’article 62 ; des dividendes prélevés sur les résultats après IS, soumis au PFU et, en SELARL, éventuellement rebasculés dans l’assiette TNS au-delà du seuil de 10 % ; et une plus-value de cession lors de la vente des titres, taxée au PFU en principe.

Cette pluralité de flux, chacun avec ses règles fiscales et sociales, impose une ingénierie fine : choix entre SELARL et SELAS, mise en place d’une SPFPL si nécessaire, calibrage du mix rémunération / dividendes, arbitrage entre rémunération immédiate et capitalisation en société.

La réforme a replacé la rémunération technique dans la catégorie des BNC, ce qui entraîne deux implications majeures.

– Elle renchérit mécaniquement la fiscalité pour les associés qui n’ont que peu de frais professionnels à déduire, puisqu’ils perdent l’abattement de 10 % sur une rémunération qui était auparavant traitée comme un salaire.

– Elle ouvre la possibilité, pour ceux qui supportent beaucoup de charges (cotisations, déplacements, formations, outillage informatique, etc.), de déduire l’intégralité de leurs frais, ce qui peut, à l’inverse, réduire la base imposable.

Avantages vs contraintes : cinq forces et cinq limites des SEL

Pour résumer, les praticiens considèrent généralement que les SEL offrent cinq grands leviers d’optimisation :

Synthèse des principaux bénéfices fiscaux, patrimoniaux et de transmission offerts par l’exercice en société.

Accès à l’IS avec des taux réduits (15 % puis 25 %), bien inférieurs au TMI de l’IR pouvant atteindre 41 % ou 45 %, permettant de laisser davantage de bénéfices en société.

Possibilité d’opter pour le PFU (prélèvement forfaitaire unique) et, pour les SELAS/SELAFA, un taux social fixe de 18,6 % sans requalification en cotisations TNS.

Création d’une société holding SPFPL pour centraliser les dividendes et bénéficier du régime mère-fille : 95 % des dividendes exonérés d’impôt.

Distinction claire entre biens professionnels et patrimoine privé, avec une responsabilité limitée aux apports pour les dettes sociales.

Vente de titres, entrée progressive de jeunes associés, et amortissement comptable de certains fonds libéraux acquis entre 2022 et 2025, générant jusqu’à 100 000 € d’économie d’IS sur 10 ans (pour un cabinet valorisé 400 000 €).

En face, cinq contraintes majeures reviennent systématiquement :

Le coût de fonctionnement annuel et la complexité administrative augmentent (comptabilité commerciale, IS, obligations ordinales, assemblées, dépôt des comptes). Les régimes simplifiés BNC comme le micro-BCN sont perdus. Un risque de double imposition existe sans stratégie de distribution des dividendes. Enfin, la sortie est rigide : clauses d’agrément, règles ordinales, majorité qualifiée pour les transformations et contrôles des ordres sur les cessions.

La clé de lecture, pour un professionnel qui envisage de basculer en SELARL ou en SELAS, reste donc la suivante : si les bénéfices sont suffisants pour justifier une capitalisation importante dans la société, pour financer des investissements ou construire une stratégie patrimoniale via une SPFPL, la SEL a du sens. Si, au contraire, la quasi-totalité des gains doit être consommée chaque année, le gain d’IS sur les bénéfices retenus disparaît et la complexité peut l’emporter sur l’intérêt.

Conclusion : la SEL, un outil puissant mais qui exige une vraie stratégie

Les SELARL et SEL se sont imposées comme des outils centraux pour les professions réglementées. Elles ne sont pas de simples enveloppes juridiques : elles organisent la répartition du pouvoir entre professionnels, cadres la responsabilité, structurent la fiscalité et conditionnent la manière dont un cabinet ou une étude pourra être transmis, développé ou ouvert à des partenaires.

Le passage au BNC, l’essor des SELAS, la généralisation des holdings SPFPL et le durcissement des exigences ordinales transforment le choix du statut (individuel, SCP, SELARL, SELAS ou SPE) en une décision économique et patrimoniale pour médecins, notaires, avocats, architectes et pharmaciens.

L’enjeu n’est donc pas seulement de savoir si la SEL est « intéressante » en soi, mais de déterminer quel type de SEL, avec quel niveau de bénéfices, quels besoins d’investissement, quelles perspectives de cession et quelle stratégie personnelle vis-à-vis de l’impôt et de la protection sociale. Faute de cette réflexion globale, la sophistication de l’outil peut se retourner contre le professionnel. Bien utilisée, elle reste aujourd’hui l’une des rares manières, pour les professions réglementées, de reprendre la main sur la structure de leurs revenus et de leur patrimoine professionnel.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.