Monter sa société impose rapidement un choix structurant : opter pour une SAS ou pour une SARL. Derrière ces quatre lettres se cachent deux mondes assez différents en matière de gouvernance, de protection sociale, de fiscalité des dividendes, de formalités et de capacité à faire entrer des investisseurs. Mal choisi, le statut peut coûter chaque année des milliers d’euros et compliquer l’évolution du projet. Bien choisi, il sécurise le dirigeant, facilite le financement et permet d’optimiser la rémunération.

Pour déterminer si la SAS ou la SARL est la meilleure structure pour votre projet, posez-vous ces questions clés : votre projet est-il familial ou vise une croissance rapide ? Voulez-vous minimiser les charges sociales ou bénéficier d’une protection sociale élevée ? Envisagez-vous d’ouvrir le capital à des investisseurs ou de revendre vos parts un jour ? Vos réponses clarifieront les différences entre ces deux formes juridiques.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre l’ADN de la SAS et de la SARL

La SAS (société par actions simplifiée) et la SARL (société à responsabilité limitée) ont un point commun essentiel : dans les deux cas, la responsabilité des associés est limitée au montant de leurs apports. En théorie, le patrimoine personnel est donc protégé. Mais leur logique de fonctionnement, elle, n’a rien à voir.

La SAS est construite autour de la liberté contractuelle. La loi fixe un socle minimum (présence d’un président, droits fondamentaux des associés), mais laisse les fondateurs organiser à peu près tout dans les statuts : répartition des pouvoirs, modalités de décision, clauses d’agrément ou d’exclusion, catégories d’actions, etc. Cette plasticité explique que la SAS soit devenue la forme préférée des startups, des projets innovants et des entreprises qui envisagent des levées de fonds.

La SARL est régie par le Code de commerce avec des règles précises sur le fonctionnement, les votes en assemblée, la nomination du gérant et la cession de parts. Cette rigidité légale offre une sécurité rassurante, surtout pour les associés novices ou les projets familiaux.

On peut résumer cette opposition en disant que la SAS rime avec souplesse et évolutivité, la SARL avec stabilité et sécurité juridique.

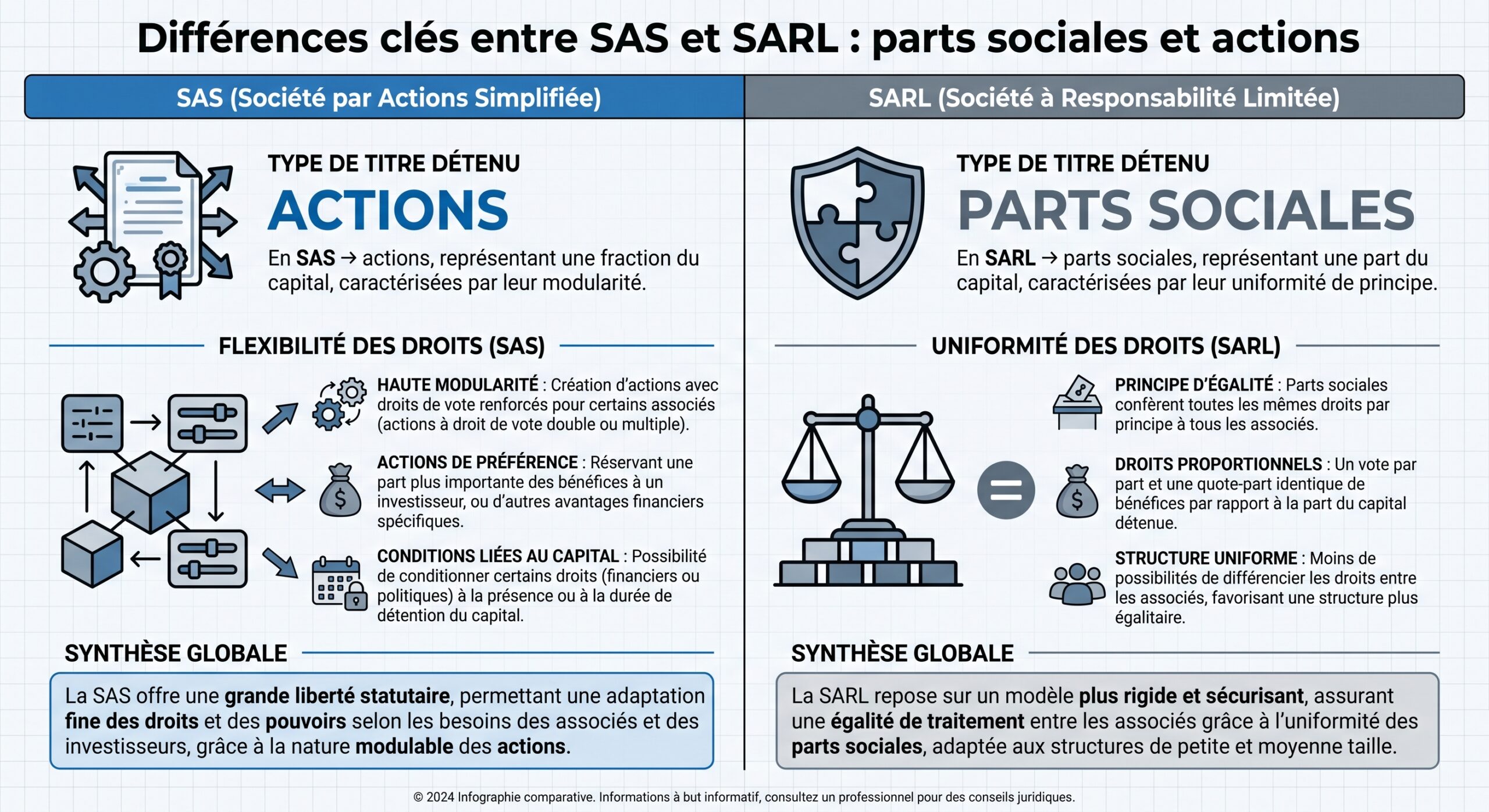

Nombre d’associés, capital et types de titres

SAS et SARL ne posent quasiment plus de contraintes de capital. Dans les deux cas, la mise de départ peut être purement symbolique : un euro suffit juridiquement pour constituer le capital social. En pratique, un montant trop faible nuit fortement à la crédibilité du projet auprès des banques et des partenaires, et augmente le risque de dissolution en cas de pertes. Les guides spécialisés recommandent des fourchettes bien plus élevées (plusieurs milliers d’euros au minimum selon l’activité).

Le nombre d’associés possibles renforce cette opposition. La SARL est limitée à 100 associés, ce qui convient bien à des structures de taille modeste ou familiale. La SAS n’a pas de plafond : on peut l’ouvrir à autant d’actionnaires que nécessaire, ce qui la rend naturellement plus adaptée aux levées de fonds et à l’entrée de nombreux investisseurs.

Un aperçu comparatif des fondamentaux

Pour visualiser les grandes lignes, il est utile de poser quelques données côte à côte.

| Critère | SAS | SARL |

|---|---|---|

| Nombre d’associés | 1 (SASU) à illimité | 1 (EURL) à 100 maximum |

| Type de titres | Actions | Parts sociales |

| Responsabilité des associés | Limitée aux apports | Limitée aux apports |

| Capital minimum légal | 1 € | 1 € |

| Capital libéré à la création | Min. 50 % des apports en numéraire | Min. 20 % des apports en numéraire |

| Flexibilité des statuts | Très élevée, règles largement libres | Faible à moyenne, règles en grande partie légales |

| Domaine d’usage typique | Startups, croissance, levées de fonds | Activités familiales, artisanales, TPE/TPI |

Ce tableau ne dit pas encore tout des enjeux fiscaux et sociaux, mais il montre déjà que la SAS est pensée pour des trajectoires évolutives, tandis que la SARL cadre mieux des projets stables.

Gouvernance et fonctionnement : liberté contre cadre légal

Dès qu’on s’intéresse à la manière de diriger la société au quotidien, les divergences entre SAS et SARL deviennent très concrètes. Elles portent à la fois sur les organes de direction, sur la façon dont se prennent les décisions et sur le degré de formalismes imposé par la loi.

Qui dirige et comment ?

Dans une SAS, la seule figure obligatoire est le président. Il peut s’agir d’une personne physique ou morale (une autre société par exemple). Les statuts peuvent ensuite créer d’autres organes : directoire, conseil de surveillance, comité stratégique, directeurs généraux, etc. La répartition des pouvoirs entre ces instances est libre, tant que les textes respectent quelques principes généraux du droit des sociétés.

Dans une SARL, la direction est assurée par un ou plusieurs gérants (personnes physiques). Le gérant gère les décisions courantes, tandis que les décisions importantes (approbation des comptes, modifications des statuts, changements de capital) sont prises par les associés en assemblée, selon des majorités légales.

Cette différence a un impact direct sur la vie de la société. La SAS permet par exemple de calibrer finement les droits de chaque fondateur, de prévoir des organes spécialisés pour l’entrée d’investisseurs ou la supervision de la stratégie, ou encore de mettre en place des pouvoirs renforcés en cas de blocage. La SARL offre moins de latitude mais davantage de lisibilité pour tous : les règles étant standardisées, le risque de malentendu entre associés est réduit.

Formalisme et décisions collectives

Sur le plan des formalités internes, la SARL est plus exigeante. Elle impose des assemblées générales régulières, la consignation des décisions dans des procès‑verbaux, la rédaction de rapports du gérant dans certains cas. Ce formalisme peut sembler lourd, mais il sécurise la prise de décision, notamment lorsque les relations entre associés se tendent.

La SAS permet aux statuts de fixer librement les modalités de convocation, de quorum, de vote et de publicité des décisions. Il est possible d’allonger ou raccourcir les délais, de prévoir des consultations écrites ou des votes par visioconférence. Cette flexibilité est un atout, à condition de bien anticiper les situations de crise dans les statuts, car une mauvaise rédaction peut entraîner des blocages ou des entrées non souhaitées au capital.

En résumé, la SAS permet de dessiner un sur-mesure de gouvernance ; la SARL applique un prêt‑à‑porter juridique éprouvé.

Sur le papier, SAS et SARL autorisent toutes deux un capital social d’un euro. La loi n’impose plus de capital minimum, contrairement à la SA qui reste soumise à un plancher élevé. Cette liberté a facilité la création d’entreprise, mais elle ne doit pas faire oublier les réalités économiques.

Montant du capital et libération

Au moment de la constitution, les règles de libération des apports en numéraire diffèrent sensiblement entre les deux formes.

| Élément | SAS | SARL |

|---|---|---|

| Capital minimum légal | 1 € | 1 € |

| Libération à la création | Au moins 50 % des apports en numéraire | Au moins 20 % des apports en numéraire |

| Délai pour libérer le solde | 5 ans max après l’immatriculation | 5 ans max après l’immatriculation |

| Apports en nature | Intégralement libérés dès la création | Intégralement libérés dès la création |

Autrement dit, créer une SAS avec 10 000 € de capital suppose d’en déposer au minimum 5 000 € à l’enregistrement, contre 2 000 € seulement pour une SARL de même capital. Dans les deux cas, le reliquat doit être versé dans un délai de cinq ans.

Un capital insuffisant expose à une perte de crédibilité auprès des banques et investisseurs, empêche de couvrir les premiers investissements, et crée une fragilité juridique avec obligation de reconstituer les fonds propres sous peine de dissolution.

Capital fixe, capital variable et apporteurs de fonds

SAS et SARL peuvent chacune être dotées d’un capital fixe ou variable. Le capital variable prévoit un plancher et un plafond, entre lesquels les mouvements d’entrée ou de sortie d’associés peuvent s’opérer sans assemblée extraordinaire ni modification statutaire. C’est un outil intéressant pour des sociétés amenées à faire entrer souvent de nouveaux partenaires.

En pratique, la SAS bénéficie davantage de souplesse que la SARL, car les actions sont plus faciles à céder et elle autorise une ingénierie fine des droits financiers et politiques des investisseurs. La SARL peut techniquement recourir au capital variable, mais les contraintes légales sur les parts sociales restent fortes.

Les apports peuvent être en numéraire (argent), en nature (matériel, immeuble, fonds de commerce, etc.) et, dans certaines conditions, en industrie (compétences, savoir‑faire). En SAS comme en SARL, les apports en nature doivent en principe être intégralement libérés à la création et évalués, le cas échéant, par un commissaire aux apports.

C’est souvent là que se joue la décision entre SAS et SARL. Non pas tant au niveau du taux d’impôt, assez similaire, que sur la façon dont sont prélevées les cotisations sociales et sur le niveau de protection en cas de maladie, de maternité, de retraite ou d’accident.

Président de SAS : assimilé salarié

Le président de SAS (ou de SASU) est affilié au régime général de la Sécurité sociale, comme un salarié, mais sans assurance chômage automatique. On parle de statut d’« assimilé salarié ». Ses cotisations sont calculées sur sa rémunération brute, avec un niveau de charges global sensiblement plus élevé que pour un travailleur non salarié.

Les chiffres issus des comparaisons montrent que : les tendances évoluent rapidement et changent le paysage économique.

Les cotisations globales d’un président de SAS représentent en moyenne 65 à 80 % de son salaire brut, une charge élevée qui donne droit à une couverture sociale complète. En l’absence de rémunération, aucune cotisation n’est due.

Les cotisations globales d’un président de SAS atteignent 65 à 80 % du salaire brut.

Cette charge inclut assurance maladie, maternité, accidents du travail, retraite de base et complémentaire, prévoyance, etc.

Sans salaire versé, aucune cotisation minimale n’est due sur le mandat de président.

Ce dernier point est déterminant pour les créateurs qui bénéficient d’allocations chômage (ARE) ou qui souhaitent se rémunérer uniquement plus tard. Tant qu’ils ne se versent rien, la SAS ne supporte pas de cotisations sociales pour la présidence. Ils peuvent ainsi consommer leur ARE sans « manger » de trésorerie en charges sociales.

Gérant de SARL : travailleur non salarié

Dans une SARL, c’est la détention du capital qui conditionne le statut social du gérant. S’il détient, seul ou avec son conjoint et ses enfants mineurs, plus de 50 % des parts (ou si plusieurs gérants détiennent ensemble la majorité), il est considéré comme gérant majoritaire et affilié au régime des travailleurs non salariés (TNS), via la Sécurité sociale des indépendants (SSI).

Cette affiliation présente plusieurs caractéristiques fortes :

Les cotisations sociales du gérant TNS représentent 40 à 45 % de son revenu, un taux inférieur à celui d’un assimilé salarié.

Si le gérant est minoritaire ou égalitaire, il bascule lui aussi dans le régime des assimilés salariés (régime général), comme un président de SAS. Les cotisations redeviennent alors élevées, avec une meilleure couverture.

Protection contre optimisation : un arbitrage assumé

La comparaison peut se résumer de la façon suivante.

| Aspect | Président SAS (assimilé salarié) | Gérant majoritaire SARL (TNS) |

|---|---|---|

| Régime social | Régime général (assimilé salarié) | Régime des indépendants (SSI) |

| Niveau de cotisations | Élevé (env. 65–80 % du brut) | Plus faible (env. 40–45 % du revenu) |

| Protection sociale | Étendue (maladie, retraite, prévoyance) | Plus limitée (notamment retraite/prévoyance) |

| Cotisations si pas de salaire | Aucune sur le mandat | Cotisations minimales dues |

| Droit au chômage | Non, sauf assurance privée | Non |

En pratique, la SARL est souvent plus intéressante lorsque le dirigeant se verse une rémunération régulière et veut limiter au maximum les charges sociales, quitte à compléter sa protection via des contrats privés (prévoyance, retraite supplémentaire, etc.). La SAS séduit davantage ceux qui privilégient une bonne couverture sociale et/ou souhaitent une phase sans rémunération au démarrage.

Fiscalité des bénéfices et des dividendes

Sur le plan de l’impôt sur les bénéfices, SAS et SARL jouent quasiment à armes égales. Les deux formes sont, par défaut, soumises à l’impôt sur les sociétés (IS), avec des taux identiques. Les véritables écarts apparaissent lorsqu’on regarde la taxation des dividendes et leurs interactions avec le régime social du dirigeant.

IS, IR et taux applicables

Dans la grande majorité des cas, SAS et SARL relèvent de l’IS. Le mécanisme est simple : la société paie l’impôt sur son bénéfice, puis distribue éventuellement des dividendes à ses associés.

Les taux sont les mêmes pour les deux formes :

| Tranche de bénéfice imposable | Taux d’IS | Conditions principales |

|---|---|---|

| Jusqu’à 42 500 € | 15 % (taux réduit) | CA ≤ 10 M€, capital détenu à 75 % min. par des personnes physiques |

| Au-delà de 42 500 € | 25 % (taux normal) | Pour le surplus de bénéfice |

Par ailleurs, SAS et SARL peuvent, sous conditions, opter temporairement pour l’impôt sur le revenu (IR) : les bénéfices sont alors imposés directement chez les associés, selon leur quote‑part et leur tranche marginale d’imposition. Cette option est en principe limitée à 5 exercices pour les deux formes, sauf pour la SARL de famille qui peut rester indéfiniment à l’IR.

L’accès à l’IR est soumis à des conditions strictes : société non cotée, activité commerciale, artisanale, agricole ou libérale, moins de 50 salariés, chiffre d’affaires ou total de bilan inférieur à 10 millions d’euros, et capital majoritairement détenu par des personnes physiques avec une fraction minimale pour le dirigeant.

Dividendes : la vraie ligne de fracture

La fiscalité des dividendes suit, en surface, le même régime dans les deux formes : ils sont soumis par défaut au prélèvement forfaitaire unique (PFU), la fameuse « flat tax » autour de 30 % qui agrège 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. Il est possible, sur option, de renoncer au PFU et de soumettre les dividendes au barème progressif de l’IR, après un abattement de 40 %.

En SAS, les dividendes du président ne sont pas soumis aux cotisations sociales, seulement à la flat tax (ou IR + prélèvements sociaux). En SARL, si le gérant est majoritaire, les dividendes dépassant 10 % du capital social, primes d’émission et moyenne annuelle des comptes courants sont soumis aux cotisations sociales des TNS.

Concrètement, cela rend la distribution de dividendes sensiblement plus onéreuse pour un gérant majoritaire de SARL au‑delà de ce seuil de 10 %, alors qu’elle reste purement financière en SAS. D’où une stratégie fréquente en SARL : se verser surtout une rémunération soumise à cotisations TNS (moins chères) et, éventuellement, limiter ou calibrer finement les dividendes.

Selon les simulations réalisées, l’écart de coût global (IS + impôt sur le revenu + charges sociales) entre une SAS et une SARL sur un résultat distribuable de 100 000 € peut atteindre 15 000 à 20 000 € selon la structure de rémunération choisie. Ce n’est pas marginal.

Cession des titres et entrée d’investisseurs

Autre champ où SAS et SARL s’opposent frontalement : la circulation des titres, l’entrée de nouveaux associés et la cession de la société. Sur ce terrain, la SAS est très clairement avantagée.

Procédures de cession : simplicité vs agrément

Dans une SAS, les actions se cèdent en principe librement, sauf si les statuts ou un pacte d’associés prévoient des restrictions (clause d’agrément, de préemption, d’inaliénabilité, d’exclusion…). Le transfert ne nécessite pas de modifier les statuts. Il suffit de constater la cession dans un acte (souvent sous seing privé), de mettre à jour le registre des mouvements de titres et d’accomplir les formalités d’enregistrement.

Cession de parts à un tiers soumise à une procédure d’agrément nécessitant l’approbation des associés à majorité légale. En cas de refus, rachat obligatoire par associés ou société, faute de quoi la cession est bloquée. Toute cession implique une mise à jour des statuts.

Cette rigidité a un avantage évident pour des structures familiales ou patrimoniales : elle évite des entrées au capital non souhaitées. Mais elle complique l’arrivée d’investisseurs financiers, qui recherchent des sorties fluides et prévisibles.

Coût fiscal des cessions de titres

Au-delà des procédures, la fiscalité des transmissions est nettement plus favorable en SAS. Les droits d’enregistrement dus par l’acheteur sur la cession de titres diffèrent fortement selon la forme juridique.

| Opération | SAS (actions) | SARL (parts sociales) |

|---|---|---|

| Droits d’enregistrement | 0,10 % du prix de cession | 3 % du prix après abattement de 23 000 € |

| Obligation d’agrément légal | Non (sauf clause statutaire) | Oui pour une cession à un tiers |

| Modification des statuts | Non, en principe | Oui, après cession |

Les chiffres parlent d’eux‑mêmes : sur la vente d’une société valorisée 500 000 €, l’acquéreur paiera environ 500 € de droits pour une SAS, contre plus de 14 000 € pour une SARL (après application de l’abattement). Sur 1 million d’euros, l’écart dépasse 29 000 €. Il n’est pas étonnant que de nombreux dirigeants convertissent leur SARL en SAS juste avant une cession pour bénéficier de ce taux à 0,1 %.

Les plus‑values réalisées par le cédant sont imposées selon le PFU (environ 30 %) ou, sur option, au barème progressif de l’IR avec abattements applicables.

Attractivité pour les investisseurs

La combinaison de ces deux éléments – liberté statutaire et coût réduit des transferts – explique que la SAS soit devenue la forme reine pour les entreprises qui envisagent des entrées d’investisseurs extérieurs.

Dans une SAS, il est possible d’aménager précisément les droits d’un fonds d’investissement, d’un business angel ou d’un partenaire industriel : actions de préférence, clauses de sortie conjointe, droits d’information renforcés, etc. La possibilité d’inscrire ces équilibres dans un pacte d’associés, souvent confidentiel, renforce cette souplesse. En SARL, le cadre légal est beaucoup plus fermé, ce qui dissuade souvent les investisseurs institutionnels.

Coûts de création et de fonctionnement : des écarts moins décisifs

Sur la phase de création, les coûts « administratifs » sont proches pour les deux formes : rédaction des statuts (qu’on fasse soi‑même ou qu’on confie à un professionnel), dépôt du capital, annonce légale, immatriculation au registre du commerce, déclaration des bénéficiaires effectifs. Les honoraires d’avocat ou d’expert‑comptable sont en pratique un peu plus élevés pour une SAS, car les statuts sont plus techniques à rédiger.

Le budget d’installation pour une SAS ou SARL, incluant l’accompagnement juridique et comptable, peut atteindre jusqu’à 3 000 € selon la complexité du montage.

Sur la durée, les obligations comptables et de dépôt des comptes (bilan, compte de résultat, annexes) sont comparables : tenue d’une comptabilité d’engagement, établissement d’une liasse fiscale, dépôt au greffe. Le recours à un expert‑comptable est quasi systématique dans les deux formes dès que l’activité dépasse un certain seuil. Les coûts de fonctionnement (honoraires comptables, assurances, outils) dépendent davantage de la taille et du secteur que du statut SAS/SARL.

Dans quels cas privilégier la SAS ?

Au regard de l’ensemble de ces éléments, la SAS s’impose comme le choix « par défaut » pour une grande partie des projets à forte ambition. Plusieurs profils typiques s’y retrouvent.

Projets évolutifs et startups

Dès qu’un projet envisage une croissance rapide, une ouverture du capital à des investisseurs ou une revente à moyen terme, la SAS offre un cadre incomparable :

– absence de plafond sur le nombre d’associés ;

– grande liberté pour créer des catégories d’actions adaptées à chaque tour de table ;

– cessions d’actions fiscalement peu coûteuses pour l’acquéreur (0,1 %) ;

– gouvernance adaptable : comité stratégique, droits de veto, règles de quorum sur mesure.

Dirigeant en phase de lancement non rémunéré

Autre cas fréquent : le créateur bénéficie de l’ARE ou dispose d’une épargne personnelle et souhaite éviter, pendant un temps, de supporter des charges sociales sur un mandat non rémunéré. En SAS, tant qu’aucun salaire n’est versé au président, aucune cotisation minimale n’est due. La totalité de la trésorerie peut être consacrée au développement.

Un gérant majoritaire de SARL affilié au régime TNS doit payer des cotisations minimales même en l’absence de rémunération, ce qui peut représenter un coût important pour un projet incertain ou très consommateur de cash au démarrage.

Arbitrage salaire / dividendes

Enfin, la SAS offre un terrain de jeu particulièrement intéressant pour combiner salaire et dividendes en fonction de la situation fiscale personnelle du dirigeant. Comme les dividendes ne sont pas assujettis aux cotisations sociales, il est possible de moduler la part de rémunération brute (sur laquelle on cotise pour la protection sociale) et la part de dividendes (soumis à la flat tax) pour optimiser le niveau de prélèvements global, tout en conservant une bonne couverture.

Dans le contexte actuel où les dividendes supportent principalement le PFU autour de 30 %, cette flexibilité renforce encore l’attrait de la SAS.

Dans quels cas la SARL reste‑t‑elle le meilleur choix ?

Malgré l’engouement pour la SAS, la SARL conserve de solides arguments, en particulier pour des projets plus modestes ou très orientés « optimisation des charges ».

TPE familiale, artisanale ou patrimoniale

Pour une activité de proximité, une entreprise artisanale, un commerce de famille ou une TPE où les associés souhaitent avant tout un cadre simple et éprouvé, la SARL s’impose souvent :

– modèle légal très balisé limitant les conflits internes ;

– processus décisionnels clarifiés par la loi ;

– statut de gérant majoritaire TNS permettant de maîtriser les charges sociales.

La SARL de famille permet une imposition à l’IR sans limite de durée, ce qui est avantageux pour des activités patrimoniales comme la location meublée ou l’exploitation familiale.

Dirigeant qui privilégie la trésorerie sur la protection maximale

Pour un gérant qui souhaite se verser une rémunération régulière tout en réduisant la charge sociale globale pour la société, le régime TNS de la SARL est souvent plus avantageux. À revenu net équivalent, la société débourse en général moins en SARL qu’en SAS, grâce à des cotisations plus faibles.

La couverture sociale moins généreuse, notamment pour la retraite complémentaire et la prévoyance, peut être compensée en consacrant une partie des économies réalisées au financement de contrats privés (retraite supplémentaire, assurance prévoyance) mieux adaptés aux besoins personnels du dirigeant.

Volonté de contrôler strictement les entrées au capital

Les mécanismes d’agrément automatiques en SARL constituent autant de garde‑fous pour une société qui ne souhaite pas s’ouvrir au marché. La cession de parts à un tiers est subordonnée à l’accord des autres associés ; ceux‑ci gardent ainsi la main sur l’identité des nouveaux entrants, quitte à devoir racheter eux‑mêmes les titres si nécessaire.

Pour des structures à dimension familiale, où l’on veut préserver la cohésion et éviter des conflits avec un investisseur extérieur, cette rigidité est un atout plutôt qu’un inconvénient.

Comment trancher concrètement entre SAS et SARL ?

Au vu de la complexité des paramètres, il n’existe pas de réponse universelle. Mais quelques critères clés permettent de s’orienter.

On peut les regrouper en trois grandes familles : dynamique du projet, stratégie de rémunération, et horizons d’investissement/cession.

| Question centrale | Plutôt SAS si… | Plutôt SARL si… |

|---|---|---|

| Projet et gouvernance | Croissance, levées de fonds, investisseurs | Projet familial, activité stable |

| Rémunération du dirigeant | Phase sans salaire, envie de bonne protection | Rémunération régulière, priorité à la trésorerie |

| Dividendes | Volonté d’utiliser les dividendes comme levier d’optimisation | Dividendes limités, stratégie axée salaire |

| Entrée/sortie d’associés | Besoin de flexibilité sur les cessions | Volonté de filtrer les entrées au capital |

| Complexité statutaire acceptable | Ok pour des statuts techniques et un pacte | Préférence pour un cadre légal standard |

Dans la pratique, beaucoup de créateurs aboutissent aujourd’hui à un schéma relativement simple :

Vous devez opter pour le statut SAS (ou SASU) si votre projet est ambitieux, évolutif, tourné vers l’investissement, et si vous accordez de l’importance à votre protection sociale ou anticipez une phase sans rémunération. Choisissez la SARL (ou EURL) si votre activité est modeste, portée par un petit nombre d’associés stables, et si vous privilégiez des charges sociales réduites et un cadre juridique très balisé.

Une fois le choix effectué, rien n’est complètement figé. Il est tout à fait possible, par la suite, de transformer une SARL en SAS, notamment avant une cession de titres, ou de réorganiser la structure via une holding pour affiner l’optimisation fiscale et sociale. Ces opérations ont toutefois un coût et imposent des formalités ; mieux vaut donc partir sur une base adaptée dès le départ.

—

La SAS est idéale pour les projets de croissance et les stratégies d’investissement, tandis que la SARL convient mieux aux entreprises familiales, artisanales ou aux dirigeants voulant limiter leurs cotisations. Le choix doit être aligné sur le projet et la situation du dirigeant.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.