En France, la vente de la résidence principale occupe une place à part dans la fiscalité immobilière. Alors que les plus-values réalisées sur une résidence secondaire ou un investissement locatif peuvent être taxées à plus de 36 %, la plus-value résidence principale : exonération totale et conditions reste, en 2026, un îlot de faveur fiscale. Comprendre précisément ce qui est exonéré, dans quels cas on peut perdre l’avantage, et comment les projets de réforme peuvent changer la donne, est devenu indispensable pour tout propriétaire.

Cet article propose un tour d’horizon complet, à jour des débats budgétaires 2025‑2026, en s’appuyant sur les textes officiels, la doctrine administrative et plusieurs décisions de jurisprudence.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

1. Ce que couvre l’exonération de la plus-value sur la résidence principale

L’un des piliers du système français est clair : la plus-value réalisée lors de la vente de la résidence principale est totalement exonérée d’impôt sur le revenu et de prélèvements sociaux. Aucun abattement pour durée de détention n’est à calculer, aucun seuil de montant n’est à respecter, aucune durée minimale de détention n’est exigée.

Quelle que soit l’ampleur de la plus-value, le vendeur conserve 100 % du gain net, à condition que le bien réponde à la définition fiscale de résidence principale au moment de la cession et que certaines conditions pratiques soient respectées.

L’exonération s’étend également aux dépendances immédiates et nécessaires du logement, dès lors qu’elles sont vendues en même temps et au profit du même acquéreur : garage, place de parking, cave, cellier, cour, jardin attenant formant un ensemble avec la maison, voire un garage situé à proximité raisonnable (par exemple moins d’un kilomètre) si l’administration admet qu’il s’agit bien d’une annexe de la résidence principale.

Résidence principale versus autres biens : un contraste fiscal marqué

Pour mesurer l’avantage offert par la plus-value résidence principale : exoneration totale et conditions, il faut la comparer au régime de droit commun applicable aux autres biens immobiliers (résidence secondaire, logement locatif, terrain).

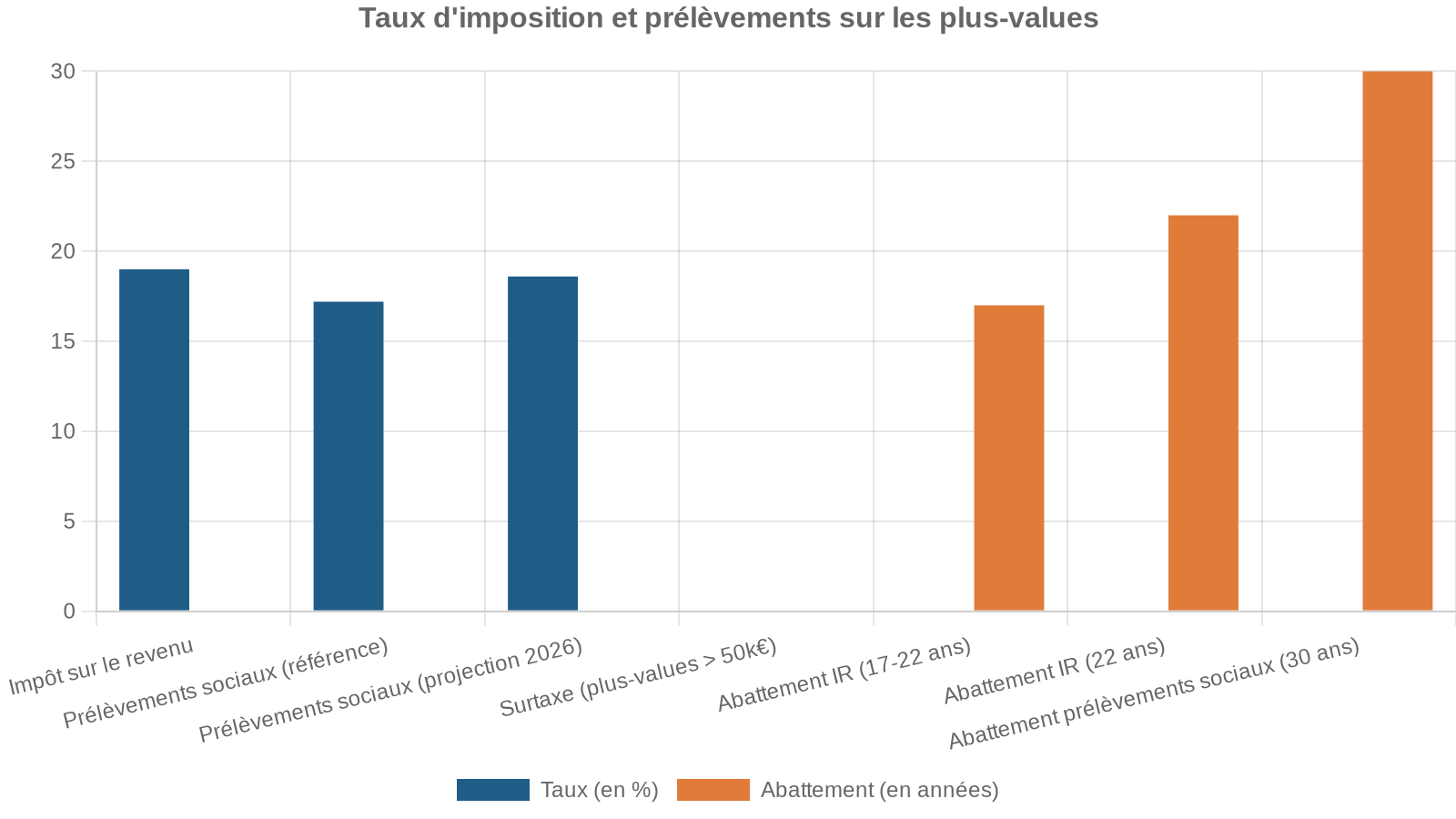

La plus-value sur les biens non principaux est en principe taxée à deux niveaux.

| Nature du prélèvement | Taux 2025 (référence) | Taux 2026 (projeté / textes évoqués) |

|---|---|---|

| Impôt sur le revenu (IR) sur la plus-value | 19 % | 19 % |

| Prélèvements sociaux (CSG, CRDS, etc.) | 17,2 % | 18,6 % (scénario de hausse évoqué) |

| Taux cumulé théorique | 36,2 % | 37,6 % |

Ces taux ne s’appliquent toutefois pas sur la totalité de la plus-value brute : ils sont calculés sur une plus-value « nettaxable » après abattements pour durée de détention. Néanmoins, pour un bien détenu depuis moins de 6 ans, aucun abattement n’est pratiqué et le taux effectif avoisine donc les 36,2 % (voire plus en présence d’une surtaxe pour fortes plus-values).

À l’inverse, la résidence principale échappe entièrement à ce mécanisme, sans attendre 17, 22 ou 30 ans de détention. C’est ce traitement dérogatoire que certains amendements parlementaires cherchent à encadrer, sans succès à ce stade.

2. Quand un logement est-il considéré comme résidence principale ?

La clé de l’exonération réside dans la qualification même de résidence principale. Les textes et la doctrine fiscale parlent de résidence « habituelle et effective » du propriétaire. Cela implique plusieurs éléments concrets.

Occupation habituelle et effective

Pour l’administration, la résidence principale est le lieu où le contribuable vit la majeure partie de l’année, y organise son centre de vie personnelle et familiale, et dont il fait son domicile fiscal. En pratique, plusieurs indices concourent à établir cette réalité :

– présence continue la plus longue de l’année (souvent plus de 8 mois par an) ;

– consommation d’eau, d’électricité, de gaz cohérente avec une occupation à l’année ;

– adresse déclarée à l’administration fiscale, à la sécurité sociale, sur le contrat de travail, auprès de la banque, etc. ;

– scolarisation des enfants, attestations d’assurance habitation, abonnements (transports, internet) rattachés à l’adresse.

Ce qui compte n’est pas la simple déclaration du propriétaire, mais une occupation réelle et documentée. L’administration se réserve le droit de refuser l’exonération si elle considère que le bien n’a été occupé qu’occasionnellement ou de manière artificielle pour tenter d’échapper à l’impôt.

Pas de durée minimale d’occupation dans le régime actuel

En 2026, aucune durée minimale de détention ou d’occupation n’est exigée pour bénéficier de la plus-value résidence principale : exonération totale et conditions. Un bien acheté puis revendu quelques mois plus tard peut, si le vendeur y a réellement vécu et si le logement constituait bien sa résidence habituelle au moment de la vente, bénéficier de l’exonération totale.

C’est précisément ce point qui alimente les critiques sur les « achats-reventes rapides » se faisant passer pour des résidences principales afin de contourner le régime des plus-values des résidences secondaires. Mais juridiquement, en l’état, aucune règle ne fixe encore un seuil de 2, 3 ou 5 ans de détention.

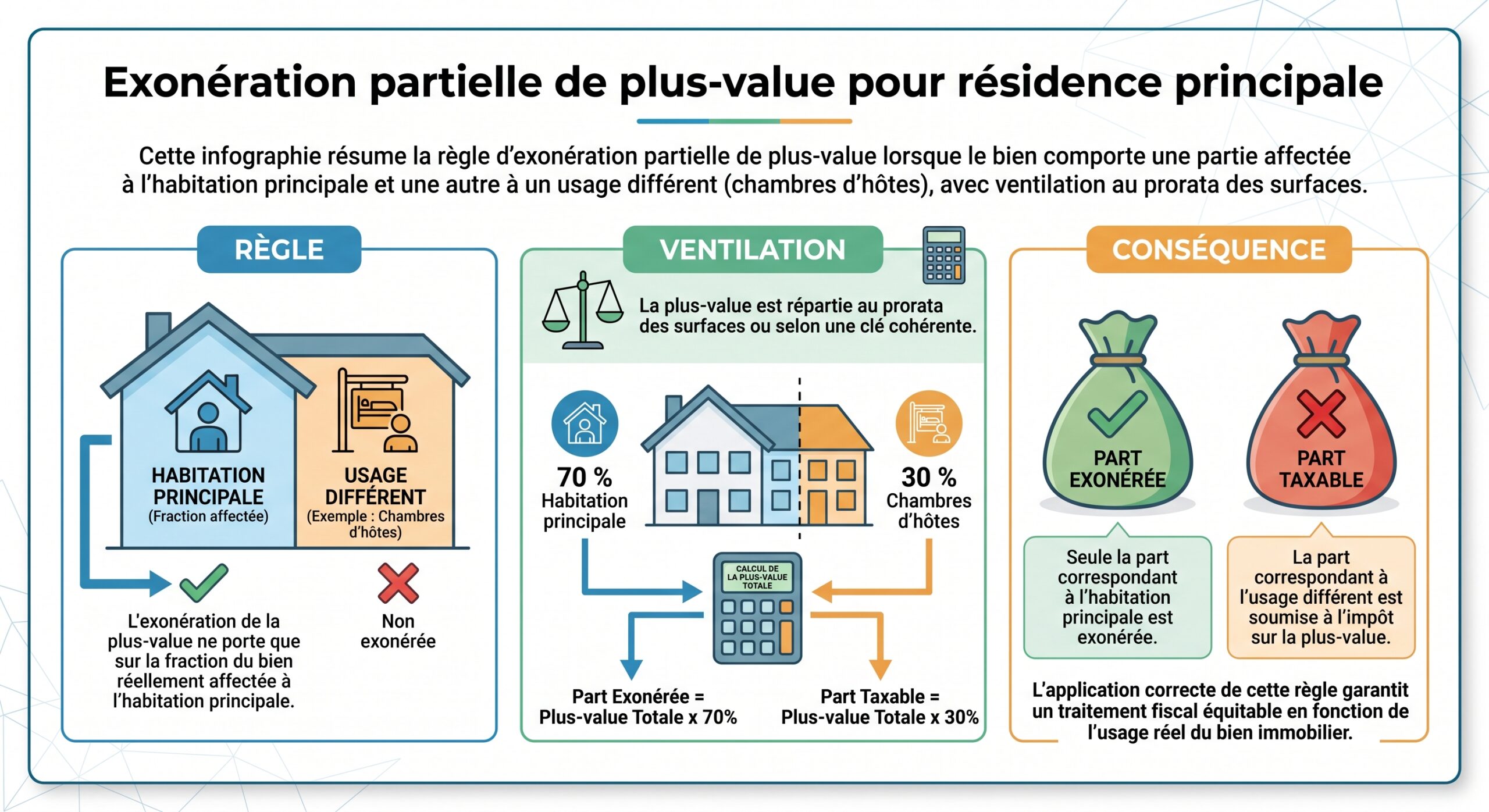

Logement partiellement utilisé ou loué

Une situation fréquente est celle où le propriétaire occupe une partie du bien et loue ou exploite l’autre partie (chambre d’hôtes, location saisonnière, bureau professionnel).

Les juridictions administratives ont par exemple considéré qu’une partie d’un logement aménagée et proposée en chambres d’hôtes ne pouvait bénéficier de l’exonération, la plus-value afférente restant taxée selon le régime classique.

Départ du logement avant la vente : la notion de « délai normal »

Dans la pratique, le propriétaire peut déménager avant la vente définitive : mutation professionnelle, séparation, achat d’un nouveau logement… Pour ne pas pénaliser ces situations, la doctrine fiscale admet qu’un bien reste considéré comme résidence principale même s’il est vacant le jour de la cession, à deux conditions majeures :

– le logement constituait effectivement la résidence principale jusqu’au départ du vendeur ;

– la vente intervient dans un « délai normal » et pendant cette période, le bien n’est ni loué ni occupé par un tiers.

L’administration indique qu’environ 12 mois est la durée maximale de vacance acceptable. Un délai supérieur peut être toléré si le vendeur prouve sa diligence (mandats, annonces, baisses de prix) et si le marché local le justifie. En revanche, 17 mois avec un prix excessif a été jugé anormal par la cour de Versailles.

En pratique, un délai compris entre 12 et 24 mois peut encore être admis, à condition que :

– le bien ait été mis en vente dès le départ du propriétaire ;

– aucun usage locatif ou occupation par un tiers n’ait eu lieu entre-temps ;

– le vendeur puisse prouver ses démarches actives de mise en vente.

Pour les personnes âgées ou handicapées entrant en établissement spécialisé (EHPAD, maison de retraite, établissement de soins de longue durée), un délai plus long est admis : la vente de l’ancienne résidence principale peut intervenir jusqu’à 2 ans après l’entrée en institution, là encore sous réserve que le logement soit resté inoccupé.

3. Dépendances et terrains : jusqu’où va l’exonération ?

La plus-value résidence principale : exoneration totale et conditions ne se limite pas aux quatre murs du logement. Elle englobe aussi, sous certaines conditions, ses « dépendances immédiates et nécessaires », notion à la fois large et source de contentieux.

Quelles dépendances sont couvertes ?

Sont en principe considérés comme dépendances immédiates et nécessaires de la résidence principale, dès lors qu’ils sont vendus en même temps et au profit du même acquéreur :

– cave, cellier, grenier ;

– garage attenant ou situé à proximité raisonnable (par exemple dans un rayon d’environ 1 km) ;

– place de stationnement ;

– remises, petites annexes, local de rangement ;

– chambre de service dans le même immeuble que l’appartement principal ;

– jardin attenant formant un ensemble avec la maison ;

– cour intérieure, allées d’accès, passages desservant le logement et ses annexes.

L’administration et les juges évaluent au cas par cas ce qui relève de l’usage résidentiel normal, en se basant sur la configuration du bien, son usage réel et la cohérence de l’ensemble.

Et le terrain autour de la maison ?

La question du foncier attaché à la maison est centrale. Plusieurs distinctions s’opèrent.

Si le terrain entoure directement la maison, qu’il forme avec elle une unité d’habitation (jardin, cour, accès) et qu’il est vendu en un seul lot avec le bâti au même acquéreur, l’exonération de la plus-value résidence principale joue sur l’ensemble, sans considération particulière de surface.

L’administration fiscale refuse l’exonération de plus-value pour un terrain destiné à la construction ou cédé séparément du logement. Dans ce cas, la plus-value est imposable selon le régime des terrains à bâtir, avec abattements pour durée de détention.

La jurisprudence du Conseil d’État se montre cependant plus ouverte : la haute juridiction a jugé qu’un terrain pouvait bénéficier de l’exonération au titre de dépendance immédiate et nécessaire, y compris s’il est constructible, dès lors qu’il est vendu en même temps que la résidence principale et qu’il forme avec elle un ensemble cohérent. Ce décalage entre doctrine administrative et jurisprudence incite à une analyse fine dans les cas de grands terrains, en particulier en zone constructible.

Enfin, lorsqu’un propriétaire vend sa maison, puis détache quelques mois ou années plus tard une parcelle issue de son ancien jardin pour la céder comme terrain à bâtir, cette seconde mutation ne peut plus être couverte par l’exonération liée à la résidence principale : elle est traitée comme une cession de terrain à bâtir ordinaire, potentiellement taxée à 36,2 % après abattements.

4. Cas particuliers : séparation, déménagement, résidence des conjoints

La vie familiale complexifie souvent l’application de la plus-value résidence principale : exonération totale et conditions. Les textes et la jurisprudence sont venus préciser plusieurs situations sensibles.

Séparation, divorce, rupture de PACS

En cas de séparation, divorce ou rupture de PACS, les deux ex-conjoints ne vivent plus nécessairement dans le logement au moment de la vente. Le Conseil d’État a rappelé que la condition de résidence principale devait être appréciée distinctement pour chaque co‑propriétaire.

Lorsqu’un conjoint quitte le logement avant la vente, seul celui qui l’occupe encore comme résidence principale bénéficie de l’exonération de plus-value sur sa part. Cependant, une tolérance existe si le conjoint parti pouvait considérer le bien comme sa résidence principale jusqu’à la rupture de la vie commune, et que la vente a lieu dans un délai normal après cette rupture, sans location ou occupation par un tiers entre-temps.

Dans la pratique, un délai compris entre 12 et 24 mois à compter de la séparation est admis, sous réserve des mêmes conditions de vacance et de diligence à la vente que pour un déménagement classique.

Déménagement pour raisons professionnelles ou familiales

Le propriétaire qui déménage pour un nouvel emploi dans une autre région, pour suivre son conjoint, ou qui doit adapter son logement à l’évolution de sa famille (naissance, rapprochement d’une école, etc.) ne perd pas automatiquement le bénéfice de l’exonération, sous réserve de :

– vendre le bien dans un délai raisonnable après son départ (généralement 12 mois, voire davantage si le marché le justifie) ;

– laisser le logement inoccupé (pas de location, pas d’occupation à titre gratuit par des tiers) ;

– pouvoir produire des justificatifs probants de la mise en vente.

Pour qu’une maison vide mise en vente soit reconnue comme résidence principale jusqu’à la vente, même si le vendeur habite ailleurs, il faut la mettre sur le marché immédiatement et pratiquer des baisses de prix si nécessaire.

Entrée en maison de retraite ou établissement spécialisé

Les personnes âgées ou en situation de handicap qui quittent définitivement leur domicile pour entrer dans un EHPAD ou un établissement médicalisé conservent le bénéfice de l’exonération de la plus-value résidence principale : exonération totale et conditions sur la vente de leur ancien logement, à deux conditions :

– la vente intervient dans un délai maximum de 2 ans après l’entrée en établissement ;

– le logement est resté vide pendant toute cette période (ni loué, ni mis à disposition d’un tiers).

Ce régime plus favorable tient compte de la réalité des délais pour vendre dans certains marchés, et du fait que la personne ne peut plus résider dans le bien pour des raisons de santé.

5. Quand la résidence principale… n’est plus exonérée

Si les critères de résidence principale ne sont pas respectés, ou si l’administration estime que le bien n’était en réalité pas occupé de manière habituelle et effective, la plus-value bascule dans le régime de droit commun. Elle devient alors imposable comme une plus-value de résidence secondaire, avec application :

Un simple changement de qualification peut donc renchérir massivement le coût fiscal de la vente. Lorsque l’administration remet en cause le caractère de résidence principale, elle s’appuie en général sur des éléments concrets : faible consommation d’énergie, adresse fiscale différente, occupation par des locataires, durée de vacance anormalement longue, incohérences entre déclarations et réalité constatée.

6. Les projets de réforme : vers une condition de durée minimale de 5 ans ?

Face à certains abus perçus, plusieurs amendements ont été déposés dans le cadre des lois de finances récentes pour encadrer davantage la plus-value résidence principale : exoneration totale et conditions. Le plus commenté est l’amendement n° I‑CF1426, déposé le 17 octobre 2025 par le groupe Socialistes et apparentés, dans le cadre du projet de loi de finances pour 2026.

Le contenu de l’amendement

Ce texte propose deux changements majeurs dans le Code général des impôts (article 150 U) :

– remplacer la formulation actuelle selon laquelle le bien « constitue » la résidence principale par « a constitué », de manière à introduire explicitement une notion de durée d’occupation ;

– instaurer une condition de détention et d’occupation minimale de 5 ans : le bien devrait avoir été la résidence principale du vendeur au cours des 5 années précédant la vente pour bénéficier de l’exonération.

L’objectif est de freiner les achats-reventes rapides de logements rénovés déclarés en résidence principale pour profiter d’une exonération totale de plus-value. L’avantage fiscal sera réservé aux parcours résidentiels de long terme.

Les exceptions prévues

Conscients du risque de pénaliser des changements de situations de bonne foi, les auteurs ont prévu deux grandes séries d’exceptions à la règle des 5 ans :

– des motifs familiaux, médicaux ou professionnels impérieux : mutation, changement de région, longue hospitalisation, entrée en EHPAD, divorce, séparation, décès, veuvage, handicap, etc. ;

– la poursuite d’un « parcours résidentiel » : l’exonération serait maintenue si le produit de la vente sert à acheter une nouvelle résidence principale, même si les 5 ans d’occupation ne sont pas atteints.

L’idée est de cibler les opérations purement spéculatives, sans bloquer les mobilités contraintes ou l’accession à un nouveau logement adapté.

Où en est la réforme ?

L’amendement a été adopté en commission des finances de l’Assemblée nationale, ce qui traduit un réel écho politique. Toutefois, il n’a pas été retenu dans la version finale de la loi adoptée. En pratique, au premier trimestre 2026 :

Aucune obligation de durée minimale ni taxation automatique des plus-values n’a été instaurée pour la résidence principale. L’exonération totale reste en vigueur, sans condition de durée, à condition de prouver que le bien était bien la résidence principale au moment concerné.

Rien n’empêche cependant que cette idée ressurgisse dans un futur projet de loi de finances, éventuellement avec des paramètres modifiés (durée, exceptions, champ d’application). Les propriétaires qui pratiquent des achats-reventes fréquents en se prévalant du statut de résidence principale doivent donc garder à l’esprit ce risque de durcissement.

7. Autres cas d’exonération totale ou partielle à connaître

Même si le cœur de la plus-value résidence principale : exonération totale et conditions réside dans l’exonération attachée au logement occupé, d’autres dispositifs permettent d’échapper totalement ou partiellement à l’impôt sur les plus-values immobilières.

Transactions de faible montant

Indépendamment du caractère principal ou non du bien, les ventes d’un montant inférieur ou égal à 15 000 € sont exonérées de toute taxation sur la plus-value. Ce seuil s’apprécie par vendeur : dans le cas d’une indivision, chaque quote‑part est examinée séparément.

Anciens biens : exonération après 30 ans

Pour les biens qui ne sont pas des résidences principales (résidence secondaire, investissement locatif, terrain), deux grandes étapes jalonnent la durée de détention :

| Durée de détention du bien non principal | Situation sur l’impôt sur le revenu | Situation sur les prélèvements sociaux |

|---|---|---|

| 0 à 5 ans | Aucune exonération | Aucune exonération |

| 6e à 21e année | Abattement progressif (6 %/an avant réforme, 8 %/an dans certains scénarios 2026) | Abattement faible (1,65 %/an) |

| 22e année | IR totalement exonéré (100 % d’abattement dans l’ancien régime, ou 17 ans dans le nouveau calendrier discuté) | Abattement additionnel (1,60 %) |

| 23e à 30e année | IR déjà à 0 % | Abattement majoré (9 %/an) |

| Au-delà de 30 ans | IR et prélèvements sociaux exonérés | Exonération totale |

La résidence principale échappe à ces paliers : l’exonération est totale dès la première année, ce qui renforce encore son avantage comparatif.

Revente d’un autre bien pour financer sa résidence principale

Un dispositif particulier vise les personnes qui ne sont pas encore propriétaires de leur résidence principale. Il permet d’exonérer la plus-value réalisée sur la vente d’un bien autre que la résidence principale (résidence secondaire, logement locatif), à trois conditions cumulatives :

Le vendeur n’a pas été propriétaire de sa résidence principale au cours des 4 années précédant la vente, le bien vendu n’est pas un terrain à bâtir, et le prix de cession est réemployé dans un délai de 24 mois pour l’acquisition ou la construction de la résidence principale.

L’exonération est alors totale (souvent plafonnée à un certain niveau de plus-value, par exemple 150 000 € dans certains régimes spécifiques pour non-résidents), et doit être demandée expressément dans l’acte de vente. Elle ne peut être utilisée qu’une seule fois par contribuable.

Non-résidents : l’exonération de l’ancienne résidence principale en France

Les personnes qui ont quitté la France pour s’établir dans un autre pays de l’Union européenne ou dans un État lié par une convention d’assistance administrative peuvent, sous conditions, vendre leur ancien logement en France sans payer de plus-value. Ce dispositif suppose que :

Pour bénéficier de l’exonération d’impôt sur la plus-value lors de la vente d’un bien qui était votre résidence principale avant votre départ, trois conditions doivent être réunies : le bien constituait votre résidence principale avant le départ ; vous conservez la libre disposition du logement (ni location, ni mise à disposition) entre le départ et la vente ; et la cession (vente) doit intervenir avant le 31 décembre de l’année suivant celle du départ.

Un autre régime (article 150 U, II 2° du CGI) permet aux non‑résidents, ressortissants européens ou assimilés, d’exonérer, dans certaines limites (plafond de 150 000 € de plus-value nette), la première vente en France, sous réserve d’avoir été domicilié fiscalement en France au moins deux ans. Les conditions de délai varient selon que le bien est resté vacant ou loué.

Ces régimes sont encadrés et exclusifs l’un de l’autre : on ne peut cumuler, pour une même vente, les avantages de l’exonération attachée à l’ancienne résidence principale et ceux réservés à la première cession par un non‑résident.

8. Comment l’administration calcule la plus-value lorsque l’exonération ne s’applique pas ?

Même si le sujet central est l’exonération, il est utile de comprendre, au moins à grands traits, comment la plus-value serait calculée si l’administration requalifiait un bien et refusait de le traiter comme résidence principale.

La plus-value brute est, en principe, la différence entre un prix de vente corrigé et un prix d’acquisition corrigé.

| Élément | Contenu principal |

|---|---|

| Prix de vente corrigé | Prix indiqué dans l’acte notarié, diminué des frais supportés par le vendeur (diagnostics, mainlevée d’hypothèque, commission d’agence à sa charge, etc.) |

| Prix d’acquisition corrigé | Prix d’achat majoré des frais d’acquisition (forfait de 7,5 % si l’on ne justifie pas des frais réels) et des dépenses de travaux (forfait de 15 % si détention > 5 ans ou travaux réels sur justificatifs) |

À partir de cette plus-value brute, on applique ensuite les abattements pour durée de détention (distincts pour l’impôt sur le revenu et pour les prélèvements sociaux), puis, le cas échéant, une surtaxe pour les plus-values nettes imposables supérieures à 50 000 €. Enfin, le notaire liquide et prélève directement l’impôt au moment de la vente, ce qui évite toute démarche ultérieure du vendeur.

Pour la résidence principale, la totalité de la plus-value est exonérée, ce qui rend le calcul théorique. Aucune démarche détaillée n’est nécessaire, sauf si seule une partie du bien est considérée comme résidence principale.

9. Ce qu’il faut retenir pour sécuriser l’exonération

Au‑delà des détails techniques, quelques lignes directrices se dégagent pour préserver au mieux le bénéfice de la plus-value résidence principale : exoneration totale et conditions.

D’abord, il est crucial d’anticiper la preuve de l’occupation effective : conserver les factures d’énergie, les avis d’imposition, les attestations diverses mentionnant l’adresse, les contrats d’assurance et de services liés au logement, facilite grandement la démonstration en cas de contrôle.

En cas de départ avant la vente, respectez les critères suivants : mise sur le marché rapide, absence de location intermédiaire, documentation des démarches commerciales et ajustements de prix. Au-delà de 12 mois entre départ et signature, le dossier doit être particulièrement solide.

En cas de séparation, de mutation ou d’entrée en établissement spécialisé, il est recommandé de garder une trace écrite des événements (ordonnance de non‑conciliation, attestation de mutation, décision d’admission en EHPAD), pour justifier le délai de vacance et le maintien de la qualification de résidence principale.

Surveillez l’actualité législative : bien que le durcissement (comme la condition de 5 ans) n’ait pas abouti, les achats-reventes rapides via la résidence principale risquent à l’avenir des règles plus strictes et un contrôle renforcé.

La force du régime actuel tient autant à sa générosité qu’à sa simplicité : plus-value résidence principale : exonération totale et conditions, sans limitation de montant et sans durée minimale de détention, à condition que l’occupation soit réelle, habituelle et bien documentée. C’est sur ce triptyque que repose, pour l’instant, la sécurité fiscale des propriétaires occupants.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.