S’installer à l’étranger fait rêver. Mais derrière les belles images de vie au soleil se cache une réalité beaucoup plus brutale dès qu’un accident de la vie survient. Pour un salarié resté en France, la perte de revenus en cas d’arrêt de travail, d’invalidité ou de décès est largement amortie par la Sécurité sociale et la prévoyance d’entreprise. Pour un expatrié, la situation est presque à l’opposé : souvent aucune protection, parfois une couverture minimale sur les accidents du travail, rarement une vraie garantie invalidité-décès.

90 % des invalidités sont dues à la maladie, même avant 50 ans. Pour les Français à l’étranger, il est crucial de comprendre la prévoyance, son articulation avec la CFE, les assurances internationales et les règles de résidence fiscale.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

De la protection confortable du salarié français au vide de l’expatriation

En France, un salarié bénéficie d’un niveau de protection sociale que l’on mesure rarement tant qu’aucun problème grave n’est survenu. En cas d’arrêt maladie ou d’invalidité, après un délai de carence de quelques jours, la Sécurité sociale verse des indemnités journalières, complétées par la prévoyance collective de l’entreprise. Dans la plupart des grandes sociétés, le maintien de revenu approche 100 % du salaire et peut perdurer jusqu’à 65 ans, avant relais par la retraite.

Lorsque ce même salarié part s’installer à l’étranger, le décor change brutalement. À partir du moment où il n’est plus affilié au régime français et qu’il bascule en régime « expatrié », il perd l’essentiel de ces droits. Dans le pays d’accueil, il est alors généralement rattaché au système local, dont le niveau de prestations varie du tout au tout, avec des zones grises fréquentes sur l’invalidité, le long arrêt de travail et les rentes de survie pour la famille. Dans de nombreux cas, il n’y a tout simplement rien de prévu en dehors d’un minimum légal ou d’une prise en charge des accidents du travail.

Pour un expatrié en incapacité de travail longue durée, sans prévoyance, les revenus cessent. En cas de situation définitive, aucune ressource professionnelle n’est perçue. Sans patrimoine ni soutien, le seul recours est le retour en France pour obtenir le RSA (environ 600 €/mois), bien inférieur au niveau de vie d’expatrié.

Invalidité, incapacité, PTIA : ce que couvre réellement une prévoyance

Derrière le terme de « prévoyance » se cachent trois grands volets : l’incapacité de travail, l’invalidité et le décès, auxquels s’ajoute la perte totale et irréversible d’autonomie (PTIA). Chacun répond à une logique différente mais vise un même objectif : protéger le niveau de vie du foyer lorsque le revenu du travail disparaît brutalement.

En cas d’incapacité temporaire (arrêt maladie prolongé, convalescence après un accident), la prévoyance verse des indemnités journalières après un délai de carence de 30 à 90 jours. Ces indemnités complètent les versements du régime de base (CFE, régime local) pour atteindre 70 à 90 % du revenu antérieur. Si l’arrêt dépasse 24 à 36 mois, le contrat bascule généralement vers un régime d’invalidité.

L’invalidité correspond à une réduction durable de la capacité de travail. Selon l’importance des séquelles et l’incapacité à exercer tout ou partie de son métier, le taux d’invalidité est classé en plusieurs catégories. De manière simplifiée, en dessous de 33 % l’indemnisation est souvent nulle ou très limitée ; entre un tiers et deux tiers, l’assureur considère une invalidité partielle, avec une rente proportionnelle ; au-delà de 66 %, on parle d’invalidité lourde, qui ouvre droit à des rentes significatives, parfois jusqu’à l’âge légal de la retraite. Dans certains montages, une garantie « perte de revenus » permet de percevoir une rente jusqu’à 65 ans.

La PTIA correspond à l’incapacité totale d’exercer une activité professionnelle et nécessite l’aide permanente d’un tiers pour les actes essentiels (se laver, s’habiller, se nourrir, se déplacer). Dans ce cas, la prévoyance verse généralement le capital décès par anticipation, permettant d’aménager le logement, financer une aide à domicile, rembourser des dettes ou sécuriser les proches.

Il faut bien comprendre que dans de nombreux pays d’expatriation, notamment hors Europe ou hors systèmes très protecteurs, ces situations sont très peu, voire pas du tout couvertes par le régime légal local. La prévoyance internationale devient alors le seul rempart sérieux contre l’effondrement financier en cas de coup dur.

Le risque d’illusion : santé oui, prévoyance non

Beaucoup d’expatriés ont le réflexe de souscrire une assurance santé internationale ou de compléter leur affiliation à la CFE par un contrat « au premier euro ». Consultations, hospitalisation, soins dentaires, maternité, optique : le quotidien médical est sécurisé, et l’on se rassure en regardant les plafonds de remboursement hospitalier.

Un expatrié gravement malade peut voir tous ses soins remboursés par une mutuelle ou assurance santé internationale, mais sans prévoyance pour remplacer son revenu, il se retrouve sans salaire pendant des mois ou années, incapable de payer son loyer, l’école internationale ou l’alimentation.

C’est d’autant plus problématique que, dans la réalité, les invalidités résultent très majoritairement de maladies, y compris chez des personnes de moins de 50 ans. Miser uniquement sur un risque accidentel – par exemple via une simple garantie accident de la vie ou une prévoyance limitée à l’accident – revient à se protéger contre ce qui arrive le moins, et à ignorer ce qui survient le plus souvent.

Les assureurs internationaux l’ont bien compris : leurs contrats de prévoyance pour expatriés couvrent généralement toutes causes (maladie et accident), pour l’incapacité, l’invalidité et le décès. Dans cette logique, la bonne stratégie consiste à voir la santé et la prévoyance comme deux piliers complémentaires et non substituables. Une couverture santé de qualité sans prévoyance est un tabouret à une seule jambe.

Chiffrer le besoin : combien assurer en cas de décès ou d’invalidité ?

Avant de choisir un contrat, il faut poser la question qui dérange : quel montant serait réellement nécessaire pour que ma famille puisse continuer à vivre « normalement » si je décède ou si je deviens totalement inapte au travail ? Les grands groupes français ont rodé des barèmes qui donnent un bon point de départ.

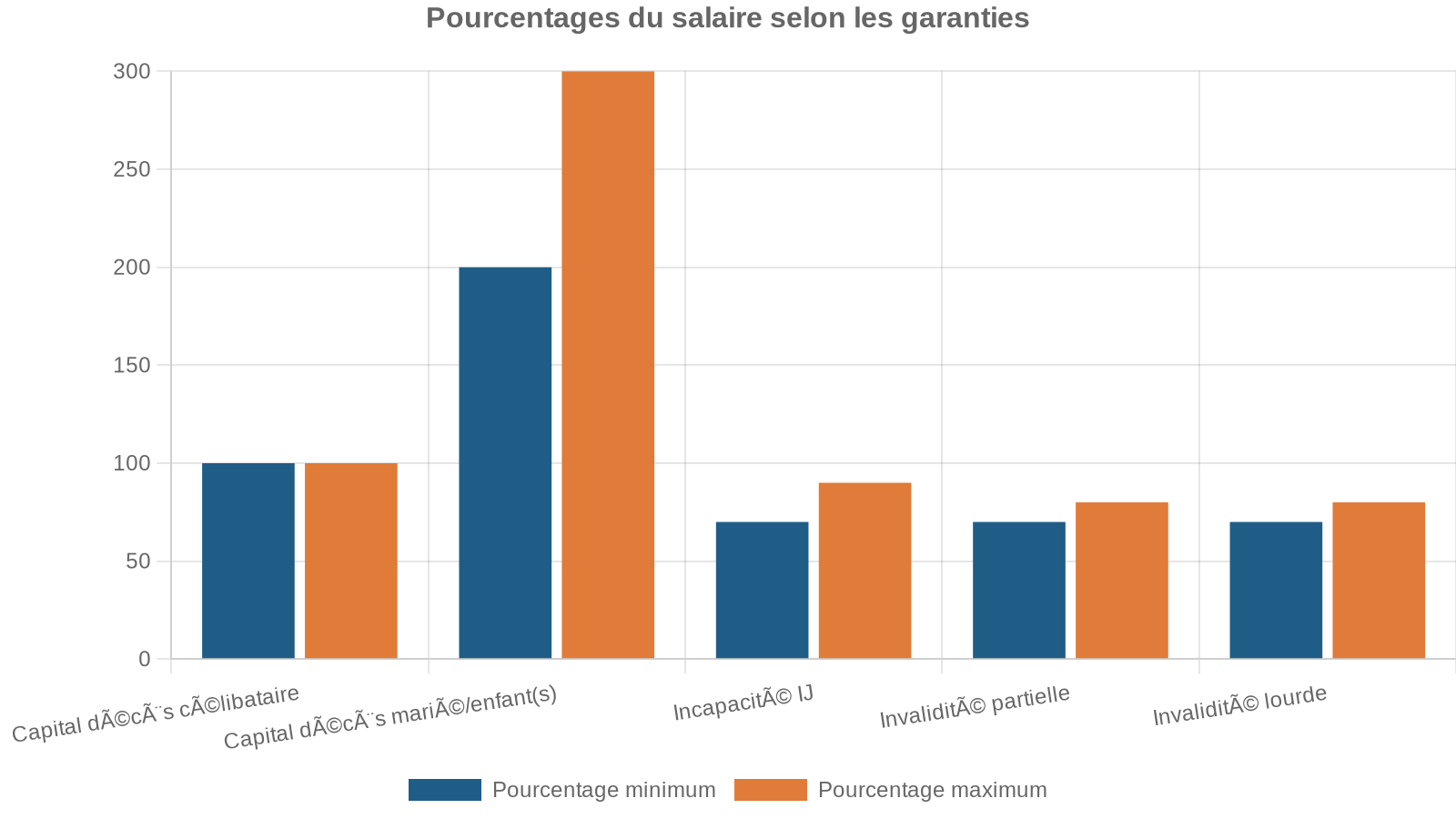

Capital recommandé en euros par adulte pour un couple gagnant 60 000€ chacun avec deux enfants, calculé sur la base de 2,5 fois le salaire annuel plus une année de salaire par enfant.

Sur l’invalidité, on peut raisonner de manière similaire. Assurer un capital de 100 000 euros en cas d’invalidité coûte autour de 30 euros par mois à 40 ans, ce qui rend des montants importants envisageables. La couverture peut se faire sous forme de capital unique, de rente – versée jusqu’à 65 ans par exemple – ou, idéalement, d’un mix des deux. Une rente vise à maintenir un flux de revenus, là où le capital permet de financer des investissements lourds (adaptation du logement, rachat de parts sociales, remboursement anticipé d’un crédit, etc.).

Le cumul des prestations (publiques et privées) ne doit pas dépasser 70 % à 100 % du revenu de référence. Vous choisissez une indemnité journalière ou une rente qui, avec les indemnités CFE ou du régime local, atteint par exemple 80 % de votre dernier salaire brut.

Pour piloter ce dimensionnement, il est utile de raisonner « scénario catastrophe » : si je ne peux plus travailler du jour au lendemain, combien faut‑il chaque mois pour payer les charges fixes (logement, crédit, scolarité, assurance santé, alimentation) ? Combien de temps ce besoin durerait‑il avant de pouvoir éventuellement me réorienter professionnellement ou rapatrier ma famille en France ? Cet exercice, parfois brutal, aide à calibrer sérieusement ses garanties plutôt que de choisir un montant de capital au hasard.

CFE, régime local, assurance privée : articuler les niveaux de protection

L’architecture de protection d’un expatrié repose généralement sur un triptyque : le régime local du pays de résidence, la Caisse des Français de l’Étranger (CFE) pour ceux qui y adhèrent, et une assurance privée – santé et/ou prévoyance – choisie en complément.

Le régime local est obligatoire pour l’activité exercée sur place, sauf cas particuliers de détachement avec maintien au régime français. Il peut offrir des prestations intéressantes sur l’hospitalisation ou la maternité, mais se révèle souvent minimaliste sur les arrêts de travail longs, la reconnaissance d’invalidité ou les rentes de survivants. Dans certains pays, l’absence de régime d’incapacité et d’invalidité est totale, en particulier pour les salariés étrangers.

La CFE peut couvrir jusqu’à 50 % du salaire brut annuel pour l’incapacité et l’invalidité, dans la limite de 41 000 euros.

Une assurance privée, enfin, vient compléter l’ensemble. Elle peut être construite « en complément » de la CFE (le contrat s’ajuste à ce que verse la caisse française) ou « au premier euro » (l’intégralité des prestations repose sur le contrat privé, sans recours à la CFE). Sur la prévoyance, certains assureurs intègrent les prestations CFE dans leur calcul d’indemnisation : ils versent la différence entre le montant total garanti et ce qui vient déjà de la CFE, de manière à ce que le foyer retrouve le niveau cible (par exemple 80 % du dernier salaire).

Cette superposition de niveaux de protection, bien que complexe, offre un coût raisonnable pour un niveau de sécurité proche ou supérieur à celui d’un cadre en France via la Sécurité sociale et les conventions collectives.

Exemple de couverture avec CFE + prévoyance privée

| Élément de protection | Source de la prestation | Niveau indicatif de couverture |

|---|---|---|

| Soins courants, hospitalisation | CFE + complément santé privée | Jusqu’aux plafonds usuels des contrats santé |

| Indemnités journalières (arrêt long) | CFE (option IJ) + prévoyance | 50 % du brut via CFE, complété à 70–90 % par contrat |

| Invalidité partielle ou totale | CFE (pension) + prévoyance | Pension CFE + rente complémentaire jusqu’à 65 ans |

| Décès / PTIA | Prévoyance privée (et parfois CFE) | Capital librement fixé (souvent 2–3 ans de salaire ou plus) |

Ce type de montage permet de ne pas dépendre exclusivement d’un système local parfois opaque ou restrictif, tout en conservant un lien avec le droit français en cas de retour ultérieur.

Contrats individuels ou de groupe : ce que peuvent faire les employeurs

Toutes les situations d’expatriation ne se ressemblent pas. Un salarié détaché par une grande entreprise ne se trouve pas dans la même configuration qu’un entrepreneur qui part lancer son activité en solo, ou qu’un salarié embauché directement sous contrat local par une entreprise étrangère.

Certaines offres segmentent très finement les niveaux de couverture. Un contrat comme Adaptalia Expatriés Prévoyance permet ainsi à une PME française de couvrir de 1 à 20 salariés expatriés, en choisissant un niveau de garanties décès/PTIA parmi quatre formules (Essentiel, Équilibre, Confort, Premium) et un régime d’arrêt de travail/invalidité parmi trois paliers.

L’avantage de ces montages de groupe est double. D’une part, ils permettent d’obtenir des garanties très solides à coût mutualisé, avec souvent des formalités médicales allégées, voire inexistantes au-delà d’un certain nombre de salariés couverts. D’autre part, ils renforcent considérablement l’attractivité de l’entreprise en matière de politique RH internationale : une expatriation assortie d’une bonne prévoyance n’a rien à voir, en termes de sécurité familiale, avec un départ « au petit bonheur la chance ».

Géographie, exclusions et mobilité : les pièges cachés des contrats

Tous les contrats de prévoyance, qu’ils soient français ou internationaux, comportent des limites territoriales et des exclusions plus ou moins explicites. Pour un expatrié qui change de pays au fil des années, ces clauses sont tout sauf théoriques.

Certains assureurs excluent les résidents de pays à risque élevé pour des raisons sanitaires, politiques ou juridiques. D’autres limitent les garanties invalidité-décès aux résidents de l’Espace économique européen, de la Suisse, des États-Unis ou du Canada. Ainsi, un Français en Afrique subsaharienne, Amérique latine ou Asie du Sud-Est peut penser être couvert, alors que les conditions générales excluent les sinistres hors zone.

Le cas est encore plus délicat lorsque l’expatriation intervient après la souscription d’un contrat prévoyant des limitations géographiques implicites. Un changement de résidence hors de la zone couverte peut annuler ou restreindre la garantie pour les nouveaux sinistres. Il est donc essentiel d’informer systématiquement l’assureur de tout déménagement à l’étranger, puis de vérifier noir sur blanc que la couverture reste acquise dans le nouveau pays.

Certains contrats de banque-assurance ou garanties emprunteur souscrits en France excluent la garantie décès/PTIA si l’assuré réside en dehors de l’EEE, de la Suisse, des États-Unis ou du Canada. Un expatrié s’installant durablement en Asie ou en Afrique peut ainsi perdre, sans le savoir, la protection liée à son crédit immobilier français.

Dans un contexte de grande mobilité géographique, deux stratégies se dégagent. La première consiste à négocier avec l’assureur une extension de zone, parfois moyennant une surprime. La seconde, plus robuste, est de souscrire dès l’origine un contrat véritablement international, expressément prévu pour suivre l’assuré dans ses déplacements, sous réserve bien sûr des pays placés sous embargo ou listés comme non coopératifs au plan international.

Exemples de points à vérifier dans les conditions générales

| Sujet | Questions à se poser |

|---|---|

| Zone géographique couverte | Le pays de résidence actuel et les pays pressentis sont‑ils inclus ? |

| Mobilité future | La garantie suit‑elle en cas de changement de pays sans avenant ? |

| Exclusions de guerre/émeutes | Une participation active à des événements violents est‑elle exclue ? |

| Sports ou activités à risque | Certaines pratiques (plongée, alpinisme, aviation de loisir) sont‑elles exclues ou surtaxées ? |

| État de santé préexistant | Les pathologies déjà connues sont‑elles exclues, ou chargées ? |

Faire l’impasse sur ces questions équivaut à signer un chèque en blanc. Dans un sinistre lourd, tout se joue dans l’interprétation de ces clauses.

Coût d’une prévoyance internationale : un budget à intégrer dès le départ

La bonne nouvelle, c’est que la prévoyance n’est pas forcément hors de prix. La moins bonne, c’est qu’elle doit être pensée comme une composante à part entière du budget d’expatriation, au même titre que le logement, la scolarité ou l’assurance santé.

En 2026, le coût mensuel des contrats de prévoyance internationale pour un expatrié varie entre 40 et 250 euros selon l’âge, le pays de résidence et le niveau de garanties.

Pour se donner des ordres de grandeur, on peut retenir qu’à 30 ans, garantir 3 000 euros de revenus mensuels en cas d’incapacité ou d’invalidité, avec un capital décès/PTIA de 100 000 euros, coûtera souvent moins de 45 euros par mois. À 40 ans, pour un niveau de protection similaire, on se situera plutôt entre 70 et 80 euros, en fonction des options retenues (doublement du capital en cas de décès accidentel, rente éducation, etc.). Ces montants restent, proportionnellement, modestes au regard des sommes engagées pour une scolarité internationale ou un logement dans une grande métropole étrangère.

Pour un expatrié, il est recommandé d’allouer au moins 20 % de son budget global d’assurance (santé + prévoyance) à la prévoyance. Négliger ce point, même avec une couverture santé haut de gamme, expose inutilement votre revenu, votre actif le plus précieux avant la retraite.

Expatriation, résidence fiscale et versements en cas de décès

La prévoyance invalidité-décès ne peut plus être pensée isolément d’une autre brique clé de la protection du foyer : l’assurance vie. En France, l’assurance vie est à la fois un outil d’épargne, de préparation de la succession et un véhicule de versement de capitaux en cas de décès. Les expatriés et non‑résidents peuvent librement conserver ou souscrire des contrats français, sous réserve de restrictions géographiques imposées par certains assureurs.

Pendant la phase d’épargne, les intérêts ne sont pas imposés en France. Lors d’un rachat, les gains sont soumis à un prélèvement forfaitaire libératoire selon la durée du contrat. Les non-résidents ne peuvent pas opter pour le barème progressif mais sont exemptés des prélèvements sociaux de 17,2 %, un avantage clé.

Du point de vue successoral, le régime français de l’assurance vie reste, dans l’ensemble, très favorable, y compris pour les expatriés. La taxation en cas de décès dépend surtout de trois paramètres : la date de souscription du contrat, la date des versements de primes, et l’âge de l’assuré au moment du versement. Pour la très grande majorité des contrats récents, ouverts après novembre 1991, les primes versées avant 70 ans bénéficient par bénéficiaire d’un abattement de 152 500 euros, puis d’un taux de 20 % jusqu’à 700 000 euros et de 31,25 % au-delà. Les sommes versées après 70 ans sont soumises au barème des droits de succession, après un abattement global de 30 500 euros, mais les gains eux‑mêmes restent exonérés.

La taxation forfaitaire de l’article 990 I du CGI ne s’applique pas au capital décès d’une assurance vie française si, au moment du décès, ni l’assuré ni le bénéficiaire ne sont résidents fiscaux français. Cela permet une transmission sans prélèvement français, sous réserve des impositions dans le pays de résidence.

Cette mécanique fait de l’assurance vie un complément naturel de la prévoyance invalidité-décès, pour organiser un filet de sécurité financier et une transmission efficiente en cas de décès prématuré. La prévoyance apporte un capital immédiat, forfaitaire, en cas d’événement (invalidité, décès). L’assurance vie permet de constituer, au fil des ans, un matelas qui viendra s’ajouter à ce capital ou le remplacer si l’événement survient après la période d’expatriation.

Synthèse : prévoyance et assurance vie pour un expatrié

| Objectif | Outil principal | Spécificités pour non‑résidents |

|---|---|---|

| Revenu en cas d’incapacité | Prévoyance internationale | Rente ou IJ jusqu’à 65 ans selon contrat |

| Capital en cas d’invalidité lourde | Prévoyance (option capital invalidité toutes causes) | Versement unique pouvant atteindre plusieurs années de salaire |

| Protection de la famille en cas de décès | Prévoyance (capital décès) + assurance vie | Capital garanti + épargne accumulée, fiscalité souvent allégée |

| Transmission patrimoniale optimisée | Assurance vie française | Abattements importants, parfois totale exonération si non‑résidence |

Procédures et réflexes à adopter avant de partir

Préparer son expatriation sur le plan assurantiel demande un peu d’anticipation, mais évite des situations dramatiques. Sur la santé, il s’agit d’abord de régulariser sa situation en France : informer sa caisse primaire d’assurance maladie de son départ, restituer sa carte Vitale et, si l’on part dans l’EEE, en Suisse ou dans un pays lié par convention, obtenir les formulaires nécessaires à l’affiliation locale.

La première étape est de faire l’audit de sa protection actuelle : vérifier les garanties décès, invalidité, incapacité incluses dans son contrat de travail, et si le dispositif est collectif en France ou un régime international suivre à l’étranger. La portabilité des droits, qui permet de conserver temporairement les garanties après la fin d’un contrat français, ne dépasse généralement pas 12 mois et n’est pas une solution de long terme pour une expatriation.

Lorsque l’expatriation se fait hors du cadre protecteur d’un détachement, l’étape suivante est de clarifier son rapport à la CFE. Souhaite‑t‑on maintenir un lien fort avec le système français, au prix de cotisations supplémentaires, en échange de prestations prévisibles et exportables ? Ou préfère‑t‑on s’appuyer exclusivement sur le régime local et une assurance privée, en acceptant un découplage partiel avec le droit français ? Ces choix impactent non seulement la santé et la prévoyance, mais aussi les droits à retraite, la coordination avec les régimes étrangers et la manière dont s’effectuera un éventuel retour en France.

La résidence fiscale française repose sur trois critères : foyer, activité principale, centre des intérêts économiques. En cas de conflit, les conventions fiscales avec plus de 120 pays privilégient le lieu d’habitation permanente, le centre des intérêts vitaux, le pays de séjour principal ou la nationalité. Ces éléments influencent la fiscalité des rentes ou capitaux perçus en cas d’invalidité ou de décès.

Enfin, avant de signer un contrat de prévoyance, il est prudent d’échanger avec un spécialiste, de préférence indépendant, pour calibrer précisément les capitaux décès, les niveaux de rente invalidité, les délais de carence, les options (doublement en cas d’accident, rente éducation, protection du conjoint) et la compatibilité du contrat avec votre pays de résidence actuel et futur.

Maintenir sa couverture invalidité-décès quand on bouge souvent

De plus en plus d’expatriés ne se contentent pas d’un seul pays d’accueil. Trois ans à Londres, cinq ans à Singapour, un passage à Montréal, puis un retour en France avant un nouveau départ : une carrière internationale typique ressemble souvent à une succession de mobilités. Dans ce contexte, la prévoyance doit être pensée comme un fil continu, et non comme une série d’instantanés.

Pour une couverture internationale, privilégiez les polices de prévoyance conçues pour suivre l’assuré à l’étranger, avec des primes ajustables selon le risque local. Évitez les contrats territorialisés qui imposent résiliation, renégociation ou nouvelles formalités médicales en cas de sortie de zone.

Pour qui enchaîne les missions, il devient primordial de limiter les « trous de garantie » : ces périodes de quelques mois ou années pendant lesquelles aucune prévoyance solide n’est en place, simplement parce qu’on change d’employeur, de pays ou de statut (salarié vers indépendant, par exemple). Les sinistres majeurs surviennent sans se soucier de ces transitions.

Pour assurer une continuité de couverture lors d’une mobilité internationale, il est conseillé de souscrire une prévoyance individuelle indépendante de l’employeur et valable dans tous les pays, ou de négocier avec le nouvel employeur la mise en place immédiate d’un régime collectif solide. La continuité de la protection doit être considérée comme un critère aussi essentiel que le salaire ou le package de relocation.

En guise de conclusion : ne pas laisser le hasard décider

L’expatriation est souvent vécue comme une formidable opportunité professionnelle et personnelle. Mais elle expose aussi à un risque majeur : celui de sortir d’un système de protection très structuré – celui d’un salarié français – pour se retrouver dans une zone grise où, en cas de maladie grave, d’invalidité ou de décès, rien ou presque n’est prévu.

L’assurance invalidité-décès ne supprime pas l’épreuve humaine, mais elle atténue fortement son impact financier. Pour un coût mensuel modeste, elle sécurise le revenu du foyer, protège la scolarité des enfants, préserve le logement, évite un retour forcé en France dans la précarité et facilite la transmission du patrimoine en cas de décès prématuré.

Loin d’être un luxe, elle est, pour un expatrié, un socle indispensable. Dans un monde où la mobilité géographique est devenue la norme, maintenir sa couverture invalidité-décès n’est plus une option : c’est une condition de base pour que l’aventure à l’étranger reste, quoi qu’il arrive, un choix assumé plutôt qu’un pari hasardeux.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.