Rachat assurance vie : c’est le moment avec le BREXIT?

Rachat assurance vie et Brexit : nous sommes dans une réelle incertitude sur les marchés financiers et sur l’avenir de la constitution européenne.

En France, un placement a le vent en poupe depuis longtemps : c’est l’assurance vie.

Il y a de nombreux points qui ne résument pas l’assurance vie uniquement au fonds euros et à sa sécurité. On parle beaucoup de l’assurance vie pour ses avantages fiscaux, successoraux mais également sur une multitude de solutions de gestion avec les unités de comptes.

Nous pouvons imaginer que ceux qui se trouvent sur ce placement peuvent avoir s’inquiéter quand les marchés financiers baissent fortement.

Donc, dans une assurance vie, vous avez de la dette d’Etat européenne (avec le fonds euros) mais aussi d’autres actifs dont les actions de sociétés européennes.

Par conséquent, si la défiance se fait sentir sur un pays : ses actifs sont touchés avec plus ou moins d’importance.

Maintenant, sur le blog patrimoine, j’insiste sur le rôle de l’économie et des marchés financiers pour comprendre ses placements.

Donc, avant de vous rassurer ou vous faire peur sur vos économies, un petit retour sur le Brexit s’impose.

Puis, nous parlerons du risque dans votre assurance vie ou s’il faut des rachats rapidement.

Sommaire : rachat assurance vie avec le BREXIT :

1. Brexit : c’est quoi pour nous européens?

Les britanniques ont fait leur choix : ce sera « bye bye l’Europe » du moins l’UE : l’Union économique.

Pour le M de Monétaire, ils avaient déjà refusé l’euro.

Il faut savoir que le référendum britannique n’est pas venu tout seul.

Des politiques plus bêtes que malins ont souhaité (Mr Cameron futur ex premier ministre démissionnaire en tête…) mettre la pression à l’Union Européenne.

Ca marche comment l’Union européenne?

Pour être membre de l’Union européenne vous devez aider les autres pays européens. Cela a un coût, c’est un peu de votre PIB annuel ou votre richesse créée qui doit être donnée à d’autres états membres.

Vous ajoutez aussi la libre circulation des biens et des personnes.

En période de crise, au lieu de se soutenir, l’envie de fermer ses frontières et d’oublier la solidarité vont de paire.

Sans développer sur le charme de la solidarité, quand on est incapable de relancer l’économie, de créer des emplois, de revoir son modèle économique : on va choisir des coupables.

Cela va contenter le peuple un temps mais c’est reculer pour mieux sauter.

Les perdants au UK sont aussi britanniques :

Il suffit de voir selon des sondages que les jeunes britanniques à plus de 75% voulaient rester dans l’Europe.

Quand vous êtes un retraité bien au chaud avec votre patrimoine, changer de vision est compliquée. Par contre, pour une jeune « en galère » d’emploi l’ouverte l’ouverture vers l’Europe : c’est au moins l’espoir de tenter sa chance ailleurs et de voir autre chose…

Manque de chance, les jeunes n’ont pas assez de poids sur les urnes que les anciens ou pire, Facebook et consort ont tendance à ne pas leur donner les bonnes bases pour comprendre les enjeux d’aller voter…

Echanger des photos et faire des like : c’est tout sauf comprendre les enjeux de l’Union européenne.

Maintenant, je ne vais pas débattre sur l’intérêt ou non de l’union européenne ou encore de la sortie des britanniques.

L’enjeu économique ou la force de l’UE face au reste du monde :

Mais, si je me souviens de mes cours de faculté sur l’Europe, on voyait un potentiel important économique pour les peuples d’Europe avec l’UEM notamment face aux marchés concurrentiels en Asie ou encore face aux USA et l’ALENA.

Il semble que les britanniques souhaitent tenter l’aventure sans notre Europe et en misant sur d’autres marchés par exemple.

Maintenant, je me rappelle aussi que le UK était aussi la « petite Amérique ». Cela reste juste une « petite »île.

Certains mettent en avant la force de la City place financière mais ils oublient sans doute que les pays émergents ou des pays où les pétrodollars règnent ont aussi une place importante sur les marchés. La concurrence est donc forte.

Nous sommes à mon sens aussi bien loin des grandes conquêtes coloniales britanniques où leur flotte navale s’imposait…

Les temps changent et l’union, paraît-il ne fait plus la force, cela dépend pour qui.

Bon, une fois sortie, amis lecteurs, de cette parenthèse historico-européenne et de mes quelques analyses :

Revenons à l’objectif de mon article : votre argent, rachat assurance vie avec ou sans le Brexit.

Depuis ce vendredi, les marchés financiers plongent et le risque financier est bien là (Plus de 12% de pertes sur les pays d’Europe du Sud dont l’Italie…).

De nombreuses valeurs de grandes entreprises européennes ont perdu beaucoup d’argent.

L’assurance vie : c’est du fonds euros sécurisé mais aussi des unités de compte avec des fonds placés sur les actions.

Or, si je me souviens bien, notamment en 2015, les français n’ont pas acheté que de la sécurité avec le fonds euros, ils ont pris des unités de comptes.

Le fonds euros baissant, on vend du risque pour faire mieux ou pas.

Cette même assurance vie dépasse les 1600 milliards d’euros (source : AFA) depuis mai 2016.

Ces unités de compte sont plus ou moins risquées. Donc, ils peuvent subir un risque de marché.

Pire, peut-on imaginer que les fonds euros de compagnies d’assurance vie puissent avoir des actifs financiers britanniques?

Et si d’autres pays que le UK décidaient de sortir de l’UE par référendum : le risque va être pire sur les marchés financiers…

Comment vont alors se réajuster les marchés financiers : baisse forte, simple correction de court terme?

N’oublions pas que depuis 2007 et la crise des supprimes, nous avons connu le pire sur les marchés financiers puis une reprise des marchés fortement aidée par des banques centrales.

Celles-ci ont maintenu les taux pour relancer « la pompe de l’investissement » : des taux bas, c’est l’espoir de voir une entreprise s’endetter à bon marché et créer de la croissance et de l’emploi (théorie).

Mais, elles sont allées plus loin : elles ont décidé de racheter des actifs financiers ce qui a mécaniquement fait monter des actifs financiers : actions, obligations de tous les genres…

Si bien qu’on parle (discrètement) que 40% du PIB mondial sur une année proviennent des achats de ses actifs financiers plus ou moins « pourris » par les banques centrales.

Personnellement, je ne peux donc qu’avoir une vision mauvaise des marchés financiers et vous amis lecteurs?

Je comprends donc l’attachement des français à l’immobilier même si nous devons nous méfier des bulles immobilières. Ils vont préférer la pierre aux placements financiers.

Une fois que j’ai posé ces bases : a-t-on un risque sur l’assurance vie? Doit-on penser rachat assurance vie et fuir?

2. Le risque sur l’assurance vie : réalité et danger sur le fonds euros?

Pour évaluer le risque sur l’assurance vie, il faut surtout regarder son rôle en France.

Ensuite, vous devez comprendre le lien entre les compagnies d’assurance vie et les institutionnels financiers (le ou les gros), les agents économiques lambdas (le particulier, c’est à dire nous, la masse) et l’Etat (le malin ou l’endetté, double sens…).

Donc avant de vous ruer vers un rachat assurance vie : je vais parler de cette atroce dépendance en donnant un petit nom (si vous le permettez) à ces 3 acteurs..

« Le gros » : la compagnie d’assurance vie qui doit faire de la rentabilité.

Pour cela, elle a besoin de collecter les capitaux des particuliers, les placer sur les marchés financiers et faire du rendement avec le moins de risque possible sur le fonds euros.

Sur le fonds euros, l’assureur a l’obligation de vous assurer votre liquidité à n’importe quel moment.

Il ne peut donc pas prendre de gros risques (surtout avec une législation croissante comme Solvency 2 par exemple, elle bride l’assureur) et ils doivent savoir faire des réserves, on parle aussi de PB participation bénéficiaire qu’il pourra resservir à l’assuré et aussi augmenter le rendement du fonds euros avec ses provisions passées (cf. composition du fonds euros).

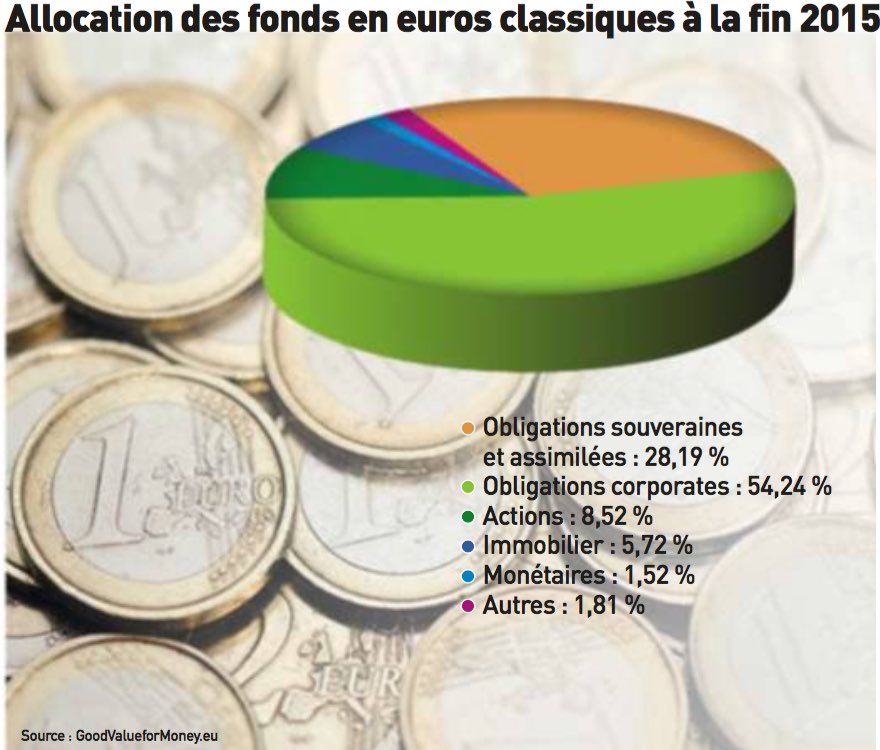

Le fonds euros aura donc beaucoup de dettes peu risquées (en théorie) dont la dette d’Etat principalement française et allemande. Le UK sera donc à la marge heureusement à ce jour (ce n’est pas un Etat majeur en émission de dettes d’Etat).

Aujourd’hui, on se rend compte que les fonds euros vont également vers de la dette d’entreprises plus ou moins risquées. Là, encore tout va dépendre des pays et de la solidité de ces entreprises pour comprendre le risque de votre assurance vie.

On peut donc dire que si un pays comme le UK ne va pas bien, cela pèsera sur le fonds euros proportionnellement à la part de ces dettes dans celui-ci.

Si de nombreux pays viennent à sortir, ses dettes deviennent mécaniquement plus risquées au moins à court terme.

Il faut savoir aussi que votre compagnie d’assurance vie en matière de risque aura intérêt à vous vendre une unité de compte donc du risque car ce risque, là, sera pour vous.

Vous voyez où je veux en venir avec le risque en assurance vie?

Vous ajoutez que depuis la crise des « supprimes » aux USA (2007 2008), tout le monde va vers la sécurité, la sécurité étant surtout la dette allemande et d’Etats peu risqués (Europe du Nord ou plus ou moins France…), le rendement de votre fonds euros ne peut donc que baisser.

Et pour avoir une meilleure performance sur le fonds euros?

Il faudrait des taux encore plus bas sur la dette (mécanisme : l’obligation monte si le taux baisse) ou que les marchés montent pour que la partie risquée du fonds euros se valorise (cela donne de nouvelles provisions à utiliser à l’avenir).

Si on regarde du côté des institutionnels ou des grandes banques : ils vont pouvoir distribuer l’assurance vie dans leurs réseaux. Ensuite, ils vont vous vendre ces produits si possible avec du rendement et peu de risque.

On va parler de production financière : ils doivent aussi avoir du rendement à proposer à leurs clients et si possible avec peu de risque.

Là encore, on voit que tout ce petit monde de la Finance est interdépendante.

D’ailleurs : à quoi ressemble un fonds euros aujourd’hui?

Composition du fonds euros : vous voyez ici plus de dettes d’entreprises pour trouver du rendement.

Nous reviendrons sur eux avec le « malin » l’Etat.

Vous comprenez donc bien que ce gros n’aime pas voir un rachat assurance vie de la part du particulier.

Plus vous allez racheter, plus vous allez peser sur sa rentabilité et plus il devra vendre des actifs pour vous payer.

D’ailleurs, la loi monétaire, si les taux d’intérêt venaient à trop baisser indique qu’en France, les compagnies d’assurance vie pourraient bloquer les rachats sur un contrat d’assurance vie.

On parle également d’une protection de l’épargnant de 100000 euros sur l’assurance vie en cas de risque systémique.

A mon sens les seuils de protection de l’épargnant : assurance vie, compte bancaire ne veulent rien dire. La seule solution pour prévenir un risque de crise systématique : c’est la diversification de son patrimoine pour peu que l’on est une bonne vision de celui-ci.

La seule façon pour prévenir un risque de crise systématique : c’est la diversification de son patrimoine pour peu que l’on est une bonne vision de celui-ci. Solution contre BREXIT : bilan patrimonial, diversification et CGP!

Le BREXIT est-il un risque systémique?

Pour le moment, je ne le pense pas.

Maintenant, il est évident qu’il ne faut pas que de nombreux pays sortent de l’Union Européenne car notamment leurs dettes pourraient devenir plus risquées!

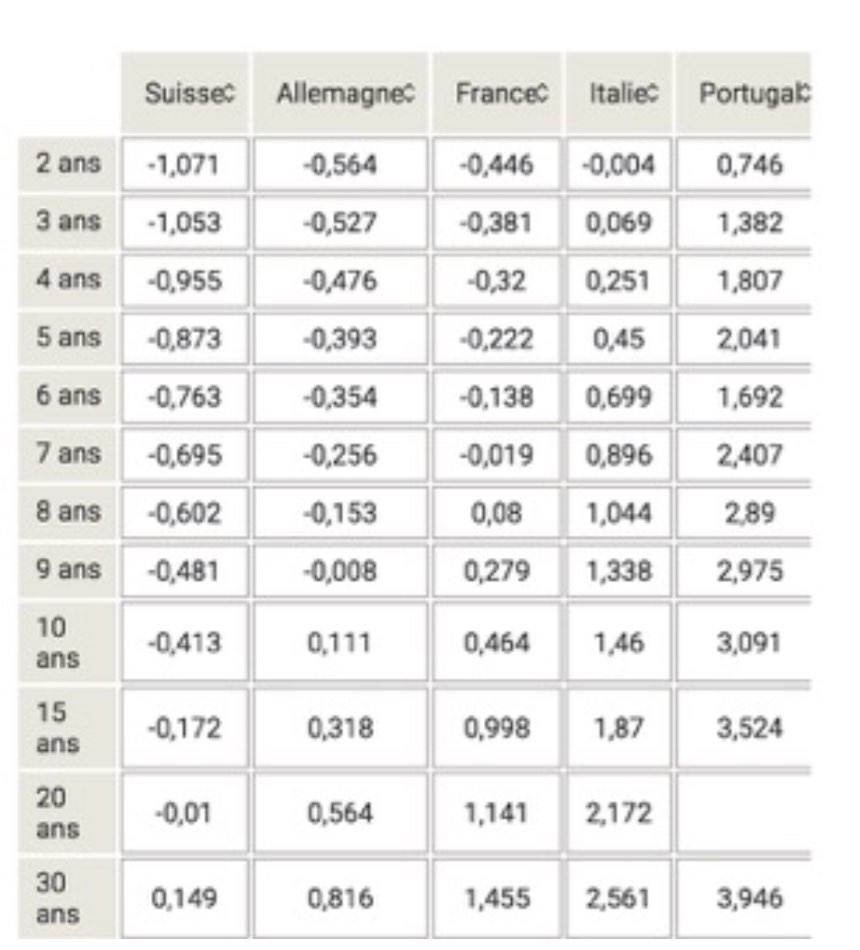

Une des conséquences du BREXIT à court terme est de faire monter la dette des Etats d’Europe du sud, le Portugal par exemple. Si les taux montent, la valeur de la dette baisse, si l’assureur a cette dette, il perd de l’argent.

On le voit avec le BREXIT : le rendement de dettes des pays d’Europe du Sud montent.

A contrario, sur la soi-disante dette sure (Allemande, Française…), la valeur du portefeuille de l’assureur monte car les taux vont continuer à baisser.

Encore mieux, sur ce tableau, sous les 10 ans, les taux passent en négatif, c’est à dire que les institutionnels payent pour avoir ces actifs, un comble.

Vous payez aussi sur votre rendement pour avoir cette pseudo sécurité.

Vous ne pouvez avoir du rendement au-dessus des 1% que sur des périodes supérieures à 20 ans : un comble!

Tableau comparatif taux dette d’Etat en Europe

Je ne sais pas vous mais si maintenant je dois payer pour avoir une sécurité sur de la dette d’Etat et donc aucun rendement : je risque de devenir un « pigeon investisseur ».

Le particulier : le pigeon?

Je sais, chers lecteurs du blog patrimoine ou épargnants, j’y vais sans doute un peu fort.

Maintenant, je défends depuis 4 ans sur mon site sur la gestion de patrimoine de la transparence et une éthique.

Vous vendre un beau rendement et du sans risque : c’est une aberration!

Oui, nos aïeux ont bénéficié d’une anomalie de rendement pendant plus de 20 an : un fonds euros sécurisé avec des beaux rendements (sur lesquels on pouvait oublier l’inflation).

Mais, malheureusement, le contexte économique a changé : endettement, chômage croissant, mondialisation ou encore financiarisation de l’économie avec de la spéculation à outrance.

Pourquoi parler rachat assurance vie pour un particulier?

Si vous avez un contrat d’assurance vie, vous voulez de la sécurité et du rendement.

Vous pensez que le fonds euros, vous assurera par exemple un complément de retraite ou pourra être une aide financière pour financer l’éducation de votre enfant.

Particulier et rachat assurance vie : oui pour des objectifs patrimoiniaux.

Par exemple : rachat pour des revenus complémentaires à la retraite sans fiscalité ou pour financer l’éducation de ses enfants.

Non, lors d’un BREXIT : sur le court terme, on doit éviter la porte « de saloon » car on ne parle pas de risque systémique. Donnons nous du temps pour ne pas prendre toute suite de fortes pertes!

Le particulier a besoin de l’assurance vie pour des objectifs patrimoniaux évidents.

A côté, après 8 ans, on ne doit pas oublier que l’assurance vie vous donnera la possibilité de faire un rachat assurance vie de 4600 euros à 9200 euros pour un couple sans fiscalité.

Le particulier devient donc le pigeon ou le dindon de la farce si l’assureur face à la baisse des taux ou à la vente d’une unité de compte risquée vous donne soit moins de rendement ou vous amène à perdre de l’argent avec cette UC.

L’assureur vie déporte le risque sur vous avec l’unité de compte contrairement au fonds euros où il doit assurer le capital.

Le particulier doit donc espérer que les marchés se reprennent après le BREXIT et qu’à côté les taux restent bas mais positifs sur la dette d’Etat.

L’Etat : le malin

Malin est le gouvernement français, il fait en sorte de tenir les épargnants français sur l’assurance vie avec une fiscalité encore avantageuse. Nous y reviendrons après.

L’Etat français a plus de 2000 milliards de dettes aujourd’hui. On est proche de 100% de la richesse créée sur une année. C’est énorme.

70% de la dette publique est détenue par le reste du monde.

Il faut donc donner du rendement et rassurer.

Si vous avez 1600 milliards d’euros sur l’assurance vie, c’est de l’argent frais en pseudo garantie pour nos créanciers.

Vous ajoutez 400 milliard (environ) sur les livrets règlementés : la boucle est bouclée.

L’Etat a aussi tout intérêt a avoir des taux faibles pour avoir une charge de la dette moins importante.

Donc, pour l’institutionnel et l’épargnant, ce sera aussi moins de rendement.

Moralité, on doit vous donner un petit peu sans trop vous donner et vous tenir dans votre contrat d’assurance vie ou sur une dette d’Etat longue.

L’Etat aujourd’hui se finance par exemple à 30 ans en donnant encore un peu d’intérêt positif pour les institutionnels.

Avec la dette d’Etat, tout ce petit monde est donc dépendant les uns d’autres.

Qui a intérêt à ce que le système « se casse la figure »? Le BREXIT peut-il casser le système? Fin du fonds euros?

Nous sommes, je pense encore loin du crash vu la totale dépendance des acteurs.

Ce n’est qu’une analyse.

Vous retiendrez surtout qu’en assurance vie, vous avez une vraie dépendance entre les acteurs, l’assureur déteste que vous envisagiez un rachat assurance vie, le particulier lui a peur de perdre son argent mais a besoin de rendement pour des objectifs patrimoniaux.

Donc, avant de faire un rachat, il va réfléchir à deux fois surtout s’il a de la fiscalité historiquement.

Il ne peut donc laisser tomber l’assurance vie avec des avantages fiscaux (n’oubliez pas aussi la franchise en droits de succession).

Enfin, l’Etat lui a besoin de votre épargne pour financer sa dette,

Il est suffisamment malin pour ne pas trop raboter le placement préféré des français pour se financer.

Le fonds euros doit donc être maintenu mais probablement avec moins de rendement et de sécurité.

Le fonds euros doit donc perdurer et fournir toujours un peu de rendement à tout ce petit monde : assureurs vie en quête de rentabilité, particulier épargnant risquophile et Etat endetté.

Maintenant, l’assurance vie : ce n’est pas que du fonds euros. On peut donc être inquiet de la perte financière sur les unités de compte avec le BREXIT, au moins à court terme.

Mon analyse sur ce point est juste en dessous.

3. Quel risque d’avoir des unités de compte dans son assurance vie?

Je pense que j’ai du un peu vous refroidir avec le fonds euros.

Vous vous rendez compte que ce sera dur d’avoir du rendement.

A mon sens, cela restera toujours mieux que le rendement du livret A à ce jour si vous acceptez des frottements fiscaux sur vos plus-values (nous y reviendrons).

Je suis quasi certain que vous vous demandez si vous avez bien fait de prendre autre chose que du fonds euros dans votre assurance vie.

Les marchés plongent et vous allez vite vous rendre compte ce qu’est le risque dans un placement.

Vous voulez faire mieux que le fonds euros, vous allez sur les unités de compte. Suivant ces unités de compte, vous prenez plus de risque.

C’est pour cela que j’ai fait cet article sur quel placement quel risque.

Unité de compte ou unité de compte?

En fait tout dépend ce que vous avez choisi.

D’abord vous devez analyser quel risque vous pouvez prendre,

vous prenez un profil de risque : prudent, équilibré et dynamique et,

vous devez analyser les fonds de ces profils.

Prenons de moyennes très peu favorables de pertes sur les fonds :

- 10% en prudent : des fonds prudents en moyenne maximum 20% d’actions à l’intérieur, le reste en cash ou obligations ou SCPI des placements sur l’immobilier de bureaux ou commerciaux (Tout savoir sur les SCPI),

- 30% en équilibré : des fonds ou opc, opcvm équilibrés et,

- 50% en dynamique : des fonds actions.

Avec des pertes théoriques aussi fortes, vous pouvez voir si vous pouvez ou nous accepter du risque.

Je vous invite si vous avez un contrat d’assurance vie avec autre chose que du fonds euros de taper le code isin de votre fonds et voir sur quantalys.fr ou morningstar.fr où vous en êtes avec le BREXIT.

Vous allez ainsi comprendre ce qu’est le risque dans un fonds de placement en période de crise.

BREXIT ou PAS : avant d’avoir des unités de compte, je regarde le pire scénario sur les unités de compte pour savoir ce que je peux perdre dans mon assurance vie. L’avez-vous fait?

Moralité, je ne peux que vous invitez à passer par un bon conseiller en gestion de patrimoine pour éviter surtout dans un tel contexte BREXIT.

Je n’arrive pas pas à vous convaincre? Rachat assurance, c’est parti mais pour quelle fiscalité?

4. La fiscalité lors d’un rachat dans une assurance vie

Je vais vous rassurer chers lecteurs, c’est très simple à comprendre.

Je ne peux que vous souhaitez d’avoir peu de plus-values sur vos contrats en cas de rachat assurance vie dans la panique…

En résumé : la fiscalité rachat assurance vie

- Avant 4 ans, vous aurez 35% + le % sur les prélèvements sociaux (15,5% aujourd’hui mais cela peut augmenter)

- Entre 4 ans et 8 ans, vous aurez 15% + le % sur les prélèvements sociaux (15,5% aujourd’hui mais cela peut augmenter)

- Après 8 ans, 7,5% + le % des prélèvements sociaux si vous dépassez 4600 euros de retraits pour une personne ou 9200 euros pour un couple.

Sur quel contrat faire un rachat assurance vie?

- Sur le fonds euros : il ne subira pas de correction de marché car l’assureur assure le capital,

- Sur des contrats jeunes sans plus-value,

- Sur des vieux contrats avec des fonds euros mauvais et des frais de versement dissuasifs pour refaire un versement,

- Sur des contrats sur une tête : plus simple qu’un contrat en co-adhésion où il faudra plusieurs signatures pour faire les rachats.

Passons maintenant, à mon conclusion BREXIT, rachat assurance, on fait quoi?

5. Avec qui ou comment protéger mon assurance vie?

J’avoue que ce matin, j’ai été à moitié surpris par la sortie des britanniques de l’UE.

Maintenant, je me mets à la place des épargnants.

Ils n’aiment pas le risque, le livret A reprend depuis quelques mois des couleurs et l’assurance vie passe les 1600 milliards.

Ils savent que le système de retraite est fragile.

Il faut du rendement pour des objectifs patrimoniaux.

Pour faire simple, vous avez la « trouille ».

Peut-on sortir un peu de ce BREXIT par le haut?

Je ne peux pas m’empêcher de penser au fédéralisme, à une harmonisation de la fiscalité en Europe ou encore un vrai gouvernement.

Qui comprend ce que font vraiment les fonctionnaires de l’UE? On retient juste qu’ils coûtent chers…

Je pense que ce choc court terme va nous aider.

A mon sens, l’enjeu, ce n’est pas les marchés financiers, c’est l’économie réelle : innovation, emploi et croissance.

Celui qui croit que de la dette et des placements sans risque feront tout le temps du rendement est un grand rêveur. A un moment, on doit honorer ses dettes.

Les spéculateurs doivent et seront encore plus règlementés.

La démocratie a parlé en condamnant un système européen qui ne va dans le bon sens des populations.

Nous devons concentrer notre énergie pour donner à notre jeunesse les moyens de créer des richesses et relancer l’économie.

Le UK a ses tords mais prenons l’innovation financière avec les FINTECH par exemple, nous sommes loin derrière en France… Cela créera à un moment des emplois dans leur pays.

Le reste à mon sens, c’est du populisme et nous n’avons pas besoin de cela.

Epargnant et votre assurance vie : rachat ou pas?

J’ai envie de vous dire : arrêtez de zapper, lisez, comprenez et à minima soyez entourés par autre chose que des « vendeurs de soupe en Finance » sur les placements financiers.

On doit sortir de cet environnement où l’on mange de l’information, juste du buzz, l’émotionnel : cela n’apporte rien d’autre qu’un élan d’adrénaline avec une grande frustration à la sortie.

Profitez du BREXIT! Terminé de ne plus comprendre vos placements : il est temps de prendre en main votre patrimoine avec une approche 100% SERVICE et les bons réflexes. Le rôle du conseiller en gestion de patrimoine indépendant avec du service est indispensable!

En France, vous avez plusieurs milliers de bons conseillers en gestion de patrimoine, vous avez des talents, de la proximité et la possibilité de faire un vrai bilan patrimonial.

Cela va vous permettre de ne pas être effrayé par ce BREXIT ou à la moindre crise.

Vous ne vous lancerez pas sur des rachats massifs dans votre assurance vie : vous comprendrez et vous aurez les bons réflexes pour diversifier votre patrimoine.

Cela veut faire des rachats certainement mais pour des objectifs patrimoniaux et en ne misant par tout sur l’assurance vie d’ailleurs…

Une vision objective avec du SERVICE, de la proximité avec un vraie approche humaine où l’on se pose les bonnes questions SANS PRODUIT.

C’est ma vision de la gestion de patrimoine.

Vous voulez réagir efficacement?

Je mets à votre disposition mon diagnostic patrimonial gratuit en me contactant (formulaire juste en dessous).

Et à minima, car je vous aide avec mes articles, un clic sur les réseaux sociaux pour récompenser mon travail sur mon blog patrimoine.

Vous voyez que l’union fait la force ;-).