Longtemps ignorée au profit d’autres destinations méditerranéennes, la pierre en Grèce est devenue en quelques années l’un des terrains de jeu favoris des investisseurs internationaux. Entre hausse régulière des prix, boom touristique, dispositifs fiscaux incitatifs et durcissement progressif des règles, le pays entre dans une phase plus mature en 2026. Investir reste attractif, à condition de comprendre les dynamiques du marché, la fiscalité réelle et les nouvelles contraintes réglementaires.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un marché qui a rattrapé son retard, mais qui reste abordable

Après l’effondrement des prix entre 2010 et 2017 pendant la crise de la dette, la valeur de l’immobilier résidentiel en Grèce a rebondi de façon spectaculaire. Depuis le point bas de 2017, les logements ont pris environ 86 %, et les prix dépassent désormais en moyenne les niveaux de 2008. Pourtant, le pays demeure encore moins cher que nombre de ses voisins européens.

En fin 2025, le prix moyen du logement tourne autour de 2 540 €/m², contre environ 4 415 €/m² en France, 2 990 €/m² en Espagne ou 2 750 €/m² à Chypre. Sept ans plus tôt, un appartement de 100 m² se vendait en moyenne 150 000 € ; il faut plutôt compter 250 000 € aujourd’hui pour une surface équivalente.

Au troisième trimestre 2025, les prix des logements en zone urbaine ont progressé de 7,69 % sur un an.

Pour l’investisseur, cela signifie que la phase de rattrapage brutal est en train de laisser place à un cycle de hausse plus raisonnable, mais encore soutenu par des fondamentaux solides : tourisme record, demande locative tendue, offre nouvelle insuffisante et afflux de capitaux étrangers.

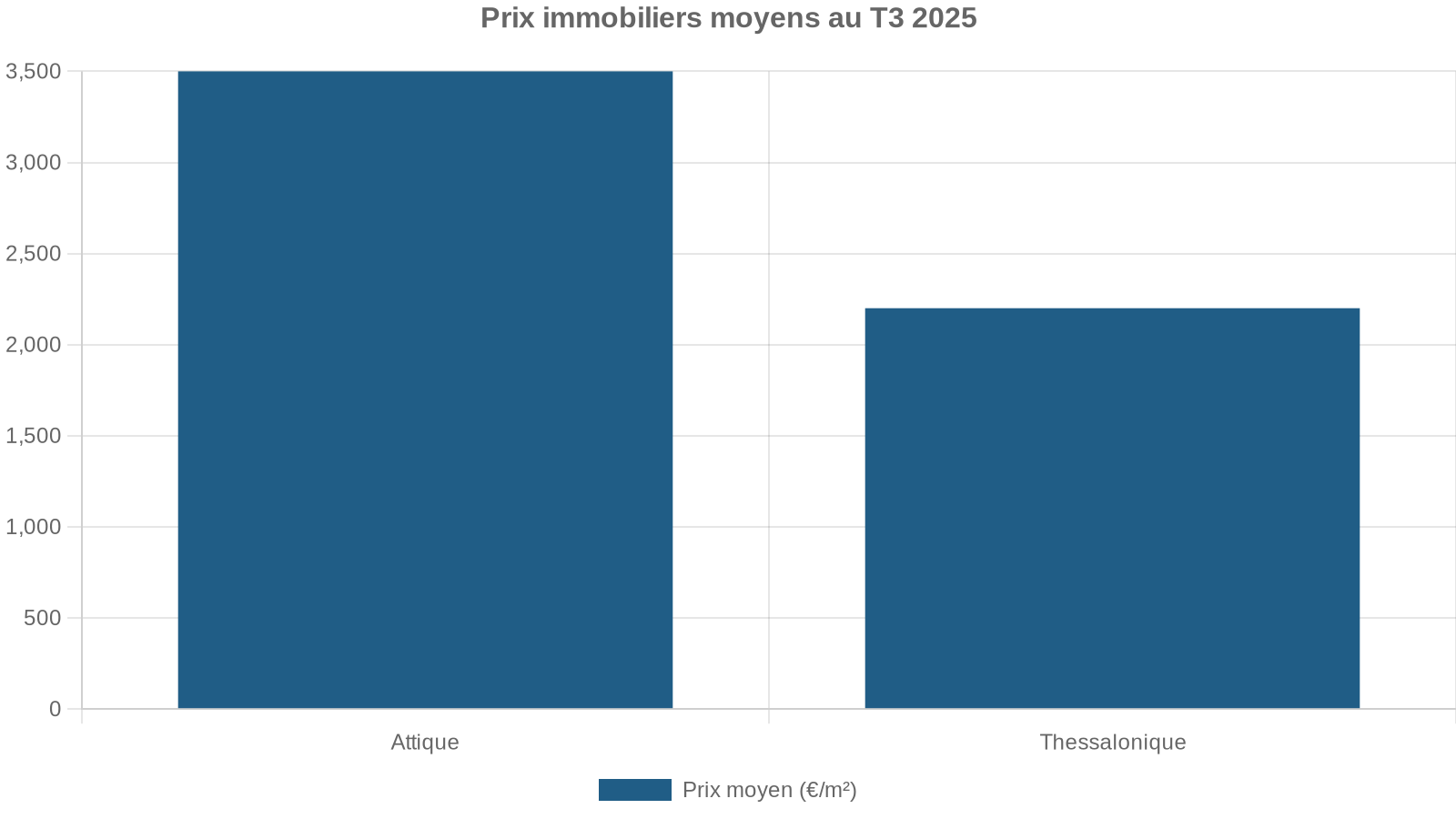

Comparer Athènes, Thessalonique et le reste du pays

Les deux grandes métropoles tirent une bonne partie de la dynamique. Athènes s’impose comme le marché le plus cher et le plus internationalisé, tandis que Thessalonique offre un couple rendement/croissance particulièrement intéressant.

| Zone | Prix moyen €/m² | Évolution annuelle |

|---|---|---|

| Athènes – Centre | 2 439 € | +12,03 % |

| Athènes – Nord | 3 323 € | +6,81 % |

| Athènes – Sud (Riviera) | 4 091 € | +7,15 % |

| Athènes – Ouest | 2 154 € | +12,48 % |

| Athènes – Est | 2 316 € | +6,53 % |

| Piraeus (ville) | 2 522 € | –1,33 % |

| Piraeus – banlieue | 2 131 € | +8,39 % |

| Reste de l’Attique | 2 053 € | +8,11 % |

| Thessalonique – municipalité | 2 625 € | +9,38 % |

| Thessalonique – banlieue | 1 941 € | +13,58 % |

| Thessalonique – reste du district | 1 061 € | +15,08 % |

Thessalonique a vu ses prix grimper de plus de 83 % depuis 2019, et de 12,1 % en 2024. Dans certains quartiers de l’Attique, les prix affichent jusqu’à +94 % depuis 2019. En parallèle, les ventes se tassent : les volumes de transactions ont reculé d’environ 15 % au niveau national et de 18 % à Athènes début 2025, signe d’une forme de fatigue de la demande locale face à la flambée des prix et à la hausse précédente des taux.

Le boom des îles : forte appréciation, rendements élevés, mais sélection nécessaire

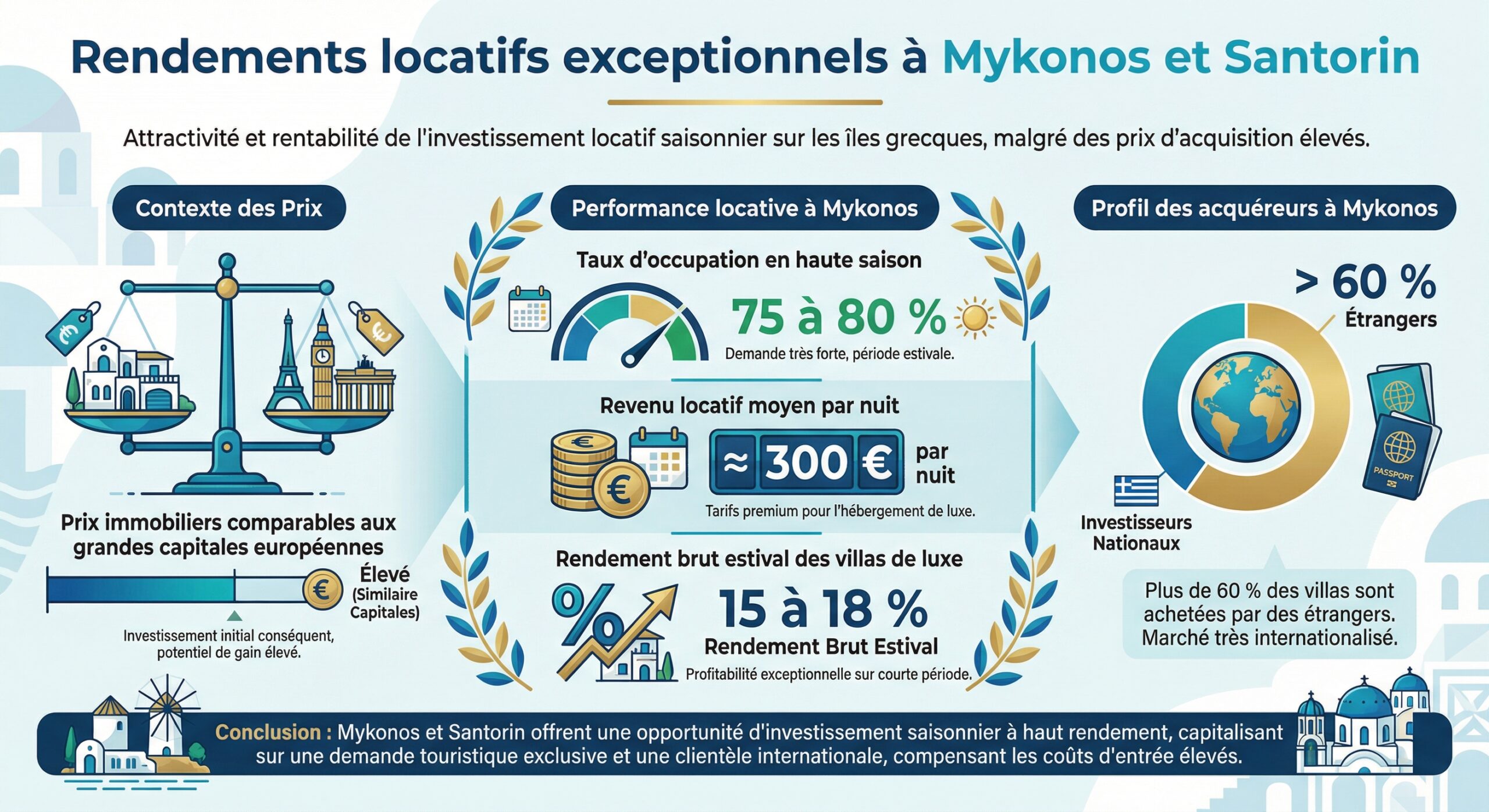

Les îles grecques sont devenues l’un des principaux aimants à capitaux étrangers. Environ 40 % des transactions y impliquent des acheteurs internationaux, et sur certains micro-marchés de résidences secondaires, la part d’investisseurs étrangers dépasse largement 70 %.

Entre 2018 et début 2026, les prix ont parfois littéralement explosé. Paros, nouvelle coqueluche haut de gamme des Cyclades, a vu ses prix doubler (+108 %). Mykonos et Santorin culminent désormais parmi les marchés les plus chers de Méditerranée sur les segments prime.

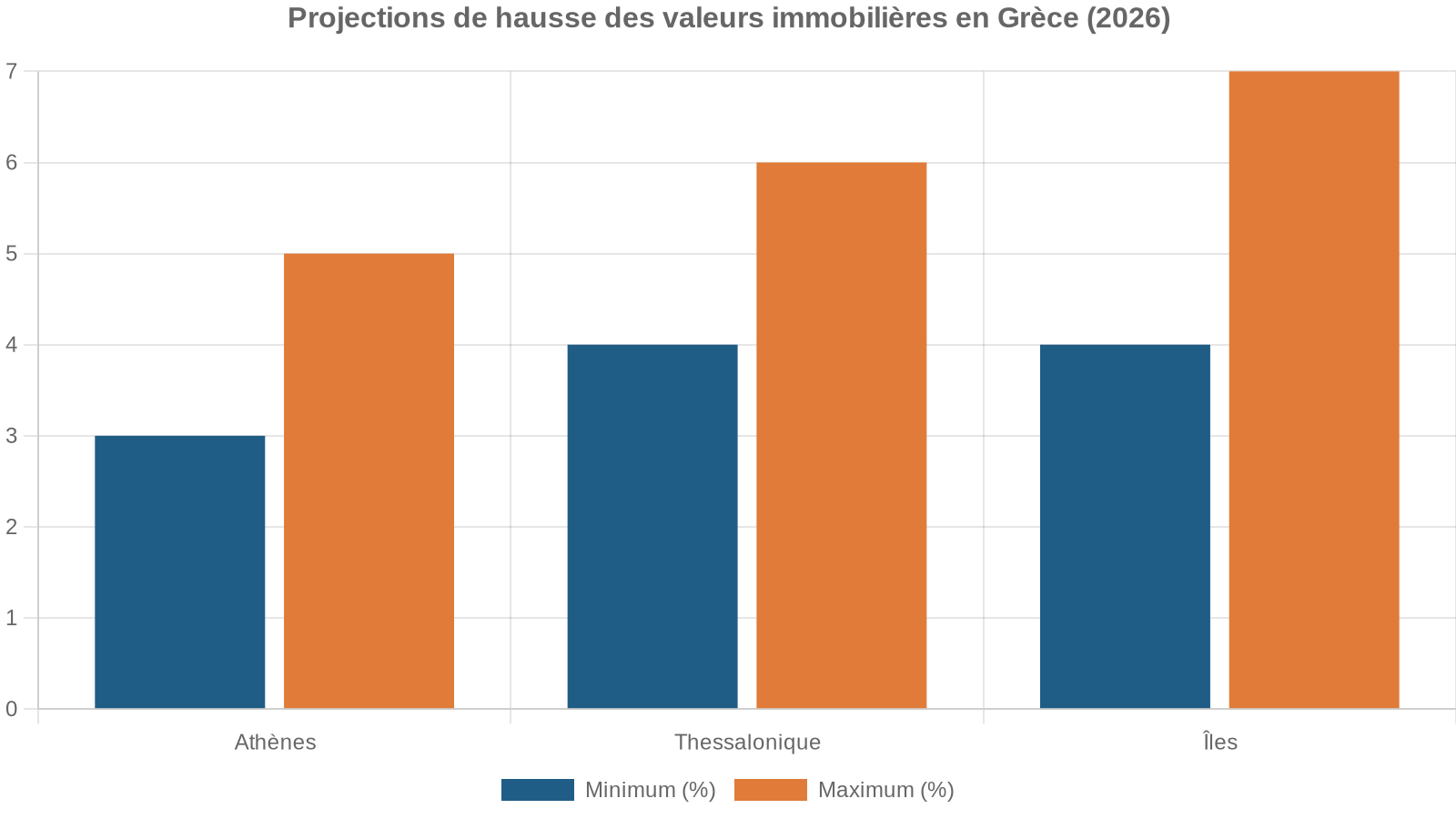

Globalement, sur les îles, les valeurs résidentelles ont augmenté d’environ 10 à 14 % sur les douze mois précédant début 2026, avec une moyenne d’environ +12 % en 2025. Dans le Dodécanèse, la hausse avoisine même 17 % sur un an. Sur la décennie écoulée, les prix insulaires en nominal ont grimpé de près de 71 % (environ 38 % en termes réels).

Début 2026, le prix médian d’un logement insulaire tourne autour de 200 000 €, pour une moyenne proche de 285 000 €. La médiane au mètre carré se situe aux alentours de 2 300 €/m², la moyenne à 2 500‑2 650 €/m², avec d’énormes écarts selon l’île et la vue.

Cyclades : de la valeur sûre ultra-prime aux îles « d’initiés »

Les Cyclades concentrent une grande partie de l’imaginaire grec : maisons blanchies à la chaux, criques turquoise, villages accrochés aux falaises. C’est aussi une mosaïque de marchés très différents.

Santorin affiche des données comparables en termes d’occupation (75‑80 %) et des loyers moyens de 160 € la nuit, avec des rendements bruts habituels de 5 à 9 %, pouvant atteindre 10 % nets pour des hébergements bien exploités dans les secteurs à vue Caldeira.

Paros s’est imposée comme nouveau hotspot haut de gamme, avec des prix autour de 4 000 €/m² en moyenne, soit plus du double de 2018. Naxos, plus abordable, reste considérée comme sous-évaluée, offrant des fourchettes de 2 500 à 4 500 €/m² en 2025, un profil intéressant pour qui cherche un compromis entre budget et potentiel d’appréciation.

Le prix au mètre carré des villas les plus chères sur des îles comme Antiparos, Kythnos ou Kea.

Crète et Ioniennes : équilibre entre flux touristiques massifs et prix encore raisonnables

Crète, plus grande île grecque, est la championne de la demande étrangère. En 2024, elle arrive en tête des recherches d’acheteurs internationaux, avec un intérêt marqué des Allemands, Néerlandais et Français – les acquisitions françaises progressent d’ailleurs de 79 % sur un an. Plus de 5 millions de visiteurs y ont été enregistrés en 2025.

Les rendements y sont moins spectaculaires que sur Mykonos, mais plus stables : 5 à 8 % brut en location saisonnière estivale avec des nuits entre 60 et 150 €, 3 à 5 % en location longue durée, jusqu’à 5,2‑6,8 % dans les zones côtières ou universitaires. Le prix moyen en 2025 oscille entre 2 500 et 5 000 €/m² pour les biens recherchés, avec une entrée de gamme autour de 1 700‑2 500 €/m² à Héraklion, 3 000‑5 000 €/m² dans la vieille ville de La Canée, 2 000‑3 200 €/m² à Réthymnon.

Aperçu des performances et des opportunités d’investissement sur deux îles phares de l’archipel, Corfou et Lefkada.

Trafic aérien supérieur de 23,7% au niveau pré-pandémie en 2024. Deux aéroports internationaux. Taux d’occupation annuel de 62% à 72% (jusqu’à 85-90% en été). Prix immobiliers entre 2 500 et 4 500 €/m² autour de Corfou-Ville.

Rendements locatifs bruts : 5-8% en location courte durée, 3,3-3,7% en location longue durée. Profil équilibré entre revenus locatifs et valorisation progressive du capital.

Île connectée au continent par un pont. Marché immobilier dans une fourchette de prix de 2 200 à 3 800 €/m².

Îles bon marché et marchés de niche

Pour les budgets plus compacts ou les investisseurs cherchant un meilleur rendement relatif, des marchés comme Thassos, Lesbos, Samos ou Evia restent attractifs. Thassos est désignée comme la plus abordable, avec des prix environ 28 % sous la moyenne nationale : 1 867 €/m² en moyenne, des maisons intérieures à partir de 1 200 €/m² et des villas autour de 1 900 €/m². Les locations de courte durée y dégagent 5‑7 % de rendement brut, les loyers longue durée 3,5‑4,5 % avec 350‑450 € par mois pour 50‑70 m².

Lesbos et Samos affichent des prix à peine au‑dessus de 1 000 €/m², en contrepartie de problématiques spécifiques (migration, proximité de la Turquie) qui freinent une partie de la demande. Certaines petites îles comme Koufonisi ou Astypalaia restent des « pépites » très peu construites, davantage orientées vers un achat plaisir/quasi‑patrimonial que vers une stratégie de rendement pur.

Synthèse des plages de prix par région

Pour situer rapidement quelques grands marchés, les fourchettes suivantes ont été relevées fin 2025 / début 2026 :

| Région / Ville | Plage de prix typique €/m² |

|---|---|

| Athènes (global) | 2 200 – 4 500+ |

| Thessalonique | 1 800 – 3 800 |

| Crète | 1 800 – 5 000+ |

| Halkidiki | 2 000 – 4 500+ |

| Mykonos | 7 500 – 12 000 (4 000‑7 000 en premium) |

| Santorin | 4 500 – 7 500 |

| Naxos | 3 700 – 4 800 |

| Syros | Jusqu’à 2 500 |

| Corfou | 3 400 – 8 000 |

| Lefkada | 2 500 – 6 500 |

Pour un investisseur, la clé est de ne pas se laisser hypnotiser par les cartes postales : les plus beaux paysages ne correspondent pas toujours aux meilleurs couples rendement/risque, en particulier dans les micro‑marchés déjà saturés ou dépendants d’un tourisme très saisonnier.

Athènes et Thessalonique : moteurs du locatif et de la plus‑value

En parallèle des îles, les deux grandes villes restent les piliers de l’investissement locatif. Elles bénéficient d’une demande structurelle : étudiants, jeunes actifs, administrations, entreprises, nomades digitaux. La pénurie d’offre de logements modernes et performants énergétiquement y est particulièrement aiguë.

Athènes : un marché locatif sous tension, notamment au centre et sur la Riviera

Athènes est classée parmi les marchés locatifs les plus actifs d’Europe, avec un taux de vacance inférieur à 6 %. Entre 2019 et 2024, les loyers y ont bondi de plus de 50 %, tandis que les revenus n’augmentaient que d’environ 27 %, ce qui explique le débat politique intense autour de l’accessibilité au logement.

Dans la région de l’Attique, le loyer moyen avoisine 980 € par mois. Dans des quartiers centraux comme Kolonaki ou Pagrati, un appartement d’une chambre se loue généralement 900 à 1 100 €. Les rendements bruts y tournent autour de 4 à 6 % pour des baux classiques, avec des pics jusqu’à 8‑9 % pour de petites surfaces rénovées exploitées en location de courte durée dans des secteurs très touristiques comme Plaka ou Monastiraki.

Prix moyen du mètre carré à Athènes au milieu de l’année 2025, enregistrant une hausse de 7,6% sur un an.

La Riviera, de Palaio Faliro jusqu’au cap Sounion, illustre à la fois le potentiel et les limites du segment premium. Des projets d’envergure, comme la reconversion de l’ancien aéroport côtier d’Hellinikon, la prolongation du métro et des opérations de requalification urbaine, ont tiré les valeurs vers le haut. À Glyfada, le mètre carré se négocie autour de 4 200 €, à Vouliagmeni autour de 7 400 €, certaines unités neuves très haut de gamme atteignant ponctuellement 9 000 à plus de 20 000 €/m² sur la frange littorale la plus recherchée.

Thessalonique : forte croissance et effet métro

Thessalonique, deuxième ville du pays, affiche les taux de croissance de prix les plus rapides. Entre 2019 et 2024, les valeurs y ont augmenté d’environ 83 %, et de 12,1 % pour la seule année 2024. En milieu 2025, le prix moyen y est de 1 970 €/m², en hausse de 12,2 % sur douze mois, avec des fourchettes typiques de 2 300 à 3 000 €/m² dans les secteurs prisés.

Le centre historique de Thessalonique est 20 à 40 % moins cher qu’Athènes pour une surface équivalente, avec des rendements locatifs de 3 à 5 % en longue durée, pouvant atteindre 7 à 9 % en location courte durée bien gérée. La ville bénéficie d’une forte dynamique grâce à plus de 150 000 étudiants, un port majeur, un aéroport international et un métro en développement, renforçant l’attrait de quartiers comme Ano Poli, Kalamaria ou Nea Paralia.

L’extension du métro vers Kalamaria, dont l’ouverture est programmée pour février 2026, devrait encore valoriser les environs immédiats des nouvelles stations (Aretsou, Nea Krini, Mikra), à l’image de ce qui s’est produit à Peristeri près d’Athènes, où l’arrivée d’une nouvelle ligne avait poussé les prix de 42 % (de 1 350 à 2 245 €/m² entre 2020 et 2024).

Rendements locatifs : où se situe vraiment la Grèce ?

Le pays a la réputation d’offrir des rendements locatifs attractifs, portés par le tourisme et la demande urbaine. Les études montrent toutefois une réalité plus nuancée.

Au niveau national, le rendement brut résidentiel moyen se situait autour de 4,4 % en novembre 2025, en léger recul par rapport à 4,77 % fin 2024. Les meilleures estimations pointent vers Athènes (5,43 % de rendement brut moyen) et Patras (4,81 %), quand une ville comme Kavala tombe à 3,47 %.

Dans les faits, la situation varie fortement selon le type d’exploitation et la zone.

Les données agrégées donnent les ordres de grandeur suivants :

| Localisation / type d’exploitation | Rendement brut typique |

|---|---|

| Athènes centre, baux classiques | 4 – 6 % |

| Athènes Riviera, appartements premium | 3,5 – 4 % |

| Appartements rénovés centre Athènes (STR) | Jusqu’à 8,25 % |

| Thessalonique, longue durée | 3 – 5 % |

| Thessalonique, courte durée | 7 – 9 % |

| Crète, courte durée estivale | 5 – 8 % |

| Crète, longue durée | 3 – 5 % (5,2‑6,8 % zones côt./université) |

| Cyclades (Mykonos, Santorin, Paros) | 6 – 12 % (villas luxe: 15‑18 % haute saison) |

| Corfou, courte durée | 5 – 8 % |

| Rhodes, longue durée | 4,4 – 5,8 % |

| Rhodes, courte durée | 5 – 8 % |

| Thassos, courte durée | 5 – 7 % |

| Péloponnèse (longue durée) | Jusqu’à 8 % |

Sur le segment des locations saisonnières, les revenus peuvent paraître très élevés : un petit logement meublé de 50‑80 m² avec terrasse et piscine se loue facilement 80 à 140 € par chambre et par nuit, un bien de 120‑150 m² montant jusqu’à 180‑240 € par chambre, avec des pics à 300 € la nuit à Mykonos ou 160 € à Santorin. La médiane des prix nuitaires des locations courtes atteignait environ 140 € en 2026 (180 € en moyenne), la plupart des annonces se situant entre 65 et 250 €.

Le seuil de rentabilité pour la location saisonnière est atteint avec un taux d’occupation annuel situé entre 25 % et 35 %.

Fiscalité à l’achat et à la détention : ce que coûte réellement un investissement

Contrairement à des juridictions ultra‑libérales comme la Géorgie (où certains marchés touristiques affichent des rendements de 9 % sans presque aucune friction fiscale), la Grèce applique un cadre fiscal étoffé, qui pèse de manière non négligeable sur la rentabilité nette. Selon certaines estimations, l’ensemble des impôts et charges peut rogner 20 à 30 % du rendement attendu si l’investisseur n’anticipe pas correctement ces éléments.

Coûts d’acquisition : un ticket d’entrée plus lourd qu’il n’y paraît

Pour un bien ancien, l’investisseur doit s’acquitter d’un droit de mutation de 3 % de la valeur taxable, auquel s’ajoute une petite surtaxe municipale portant le total à 3,09 %. Sur les constructions neuves (permis postérieur à 2006), la TVA de 24 % est normalement applicable, mais le gouvernement a prolongé la suspension de cette TVA jusqu’au 31 décembre 2026. Dans l’intervalle, les acheteurs de logements neufs paient donc eux aussi le droit de mutation de 3,09 %.

Pourcentage du prix d’achat à prévoir en Suisse pour couvrir l’ensemble des frais d’acquisition et d’éventuels travaux.

Sur les îles, une rénovation lourde (structure, plomberie, électricité) est couramment facturée entre 800 et 1 500 €/m². Dans un contexte de hausse des coûts de construction (souvent autour de 1 000‑1 200 €/m² pour les réfections de standing), ce poste peut vite déraper si l’évaluation initiale est trop optimiste.

Fiscalité annuelle : ENFIA, taxes locales et location

Tous les propriétaires, résidents ou non‑résidents, sont soumis à l’impôt foncier unifié ENFIA. Il est calculé à partir de la valeur objective déterminée par l’administration, via un barème au mètre carré modulé selon la zone, l’âge du bâti, l’étage, l’usage, etc. La part principale repose sur une grille allant d’environ 2 à 16,20 €/m² pour les bâtiments, avec une surtaxe progressive pour les patrimoines dépassant certains seuils (notamment au‑delà de 200 000 € et 500 000 €, où l’on ajoute respectivement une surtaxe sur la base imposable et une surtaxe sur l’ENFIA lui‑même).

À Athènes, un appartement de 100 m² paie typiquement entre 300 et 800 € d’ENFIA par an. Des réductions significatives sont prévues : un abattement de 50 % à partir de 2026 pour les résidences principales dans les villages de moins de 1 500 habitants (hors grande banlieue athénienne et Attique continentale), avec une exonération totale en 2027. Pour certaines zones frontalières (comme l’Evros, la Macédoine occidentale ou la Thrace), l’exonération sera encore plus large.

Les municipalités perçoivent aussi une taxe annuelle (TAP) comprise entre 0,025 % et 0,035 % de la valeur objective, généralement prélevée via la facture d’électricité, à laquelle s’ajoutent des redevances pour la collecte des déchets et l’éclairage public calculées au mètre carré.

Les revenus locatifs sont imposés selon un barème progressif, révisé à partir des revenus fonciers 2026 :

– 15 % jusqu’à 12 000 € de revenus locatifs annuels,

– 25 % entre 12 001 et 24 000 €,

– 35 % entre 24 001 et 36 000 €,

– 45 % au‑delà de 36 000 €.

Les personnes morales sont taxées à 22 % sur le bénéfice net. Les particuliers bénéficient d’un forfait de charges (5 % pour l’entretien courant), ainsi que d’une déduction partielle des dépenses de rénovation/upgrade énergétique (jusqu’à 60 % dans la limite de 16 000 € étalés sur trois ans).

La redevance résilience climat applicable aux nuitées dans les exploitations para-hôtelières varie de 1,50 à 10 euros par jour selon la catégorie d’hébergement.

Cession : une fenêtre d’opportunité jusqu’à fin 2026

Sur le papier, la Grèce applique un impôt sur la plus‑value immobilière de 15 % pour les particuliers en cas de revente avec profit, dans les cinq ans suivant l’acquisition. Au‑delà, la cession serait théoriquement exonérée.

Dans les faits, cette taxe est suspendue jusqu’au 31 décembre 2026. Les vendeurs particuliers qui arbitrent un bien avant cette date ne paient donc pas d’impôt spécifique sur la plus‑value (hors cas où l’activité est requalifiée en activité professionnelle, ce qui entraîne une imposition aux barèmes de l’impôt sur le revenu, jusqu’à 45 % selon les tranches). Pour les sociétés, les gains sont intégrés au résultat imposable au taux de 22 %.

Cette suspension crée une fenêtre de tir potentiellement intéressante pour les investisseurs ayant acheté quelques années plus tôt à bas prix, notamment sur des marchés comme Chania, Thessalonique, Paros ou Naxos, où les hausses ont été particulièrement importantes depuis 2018.

Golden Visa et nouveaux dispositifs : opportunités, mais règles plus strictes

Le programme de Golden Visa grec continue de structurer une part importante de la demande étrangère. Lancé en 2013, il offre un titre de séjour de cinq ans renouvelable, sans obligation de résidence minimale, en échange d’un investissement immobilier ou financier.

Nouveau barème par zones et restrictions d’usage

Le cadre a profondément changé à partir de 2024. Le gouvernement a instauré des « paliers » selon la localisation et le type d’actif :

Le programme de visa résidence grec propose différents seuils d’investissement selon le type et la localisation du bien immobilier.

Achat d’un seul bien d’au moins 120 m² dans les zones très demandées (Attique/Athènes, Thessalonique, Mykonos, Santorin, îles de plus de 3 100 habitants).

Achat d’une seule propriété d’au moins 120 m² dans toutes les autres régions de la Grèce.

Conversion de bâtiments commerciaux en logements, applicable sur l’ensemble du territoire grec.

Achat d’immeubles à valeur historique/culturelle nécessitant une restauration complète, avec obligation de finaliser les travaux sous 5 ans.

Les investissements doivent désormais porter sur un unique bien (il n’est plus possible de cumuler plusieurs petites unités pour atteindre le seuil), et les logements acquis dans les tranches 400 000 et 800 000 € ne peuvent pas être exploités en location de courte durée de type Airbnb. Ils sont réservés à l’usage personnel ou à la location longue durée. En cas d’infraction à cette interdiction, le résident s’expose à une annulation du permis et à une amende de 50 000 €.

Le programme propose désormais des options d’investissement en capital de 500 000 € dans des entreprises grecques, des fonds immobiliers ou des obligations, ou un dépôt à terme équivalent. À partir de 2025, un nouveau volet « start-up » permettra d’obtenir le visa avec un investissement de 250 000 € dans une jeune entreprise labellisée « Elevate Greece », à la condition de créer au moins deux emplois.

Procédure et délais

Sur le plan pratique, un candidat doit rester non‑européen, avoir plus de 18 ans, un casier judiciaire vierge, des ressources licites et une assurance santé. Le processus commence par l’obtention d’un numéro fiscal grec (AFM) et l’ouverture d’un compte bancaire local, puis la sélection et l’acquisition du bien. Une grande partie des démarches peut être réalisée via procuration depuis l’étranger ; seule la collecte des données biométriques exige une présence physique.

Avec la montée en puissance de la transformation numérique de l’administration, les délais devraient se stabiliser autour de 3 à 6 mois en 2026, grâce notamment à des portails de résidence digitaux et à des systèmes d’authentification électronique pour les transferts immobiliers.

Nouvelle politique du logement : un tournant pour le marché locatif

Face à une crise aiguë du logement (cherté des loyers, pénurie de biens disponibles), le gouvernement a adopté une stratégie d’ampleur, dotée de 7 milliards d’euros, visant à réorienter les incitations vers l’offre de logements abordables et la location de long terme.

Le pivot est clair : après des années de soutien implicite à la demande (aides ponctuelles aux acheteurs, valorisation fiscale des investissements locatifs) qui ont nourri l’inflation immobilière, l’accent est désormais mis sur la mobilisation du parc vacant, la rénovation des logements anciens et la limitation de l’expansion incontrôlée des locations de courte durée.

Incitations fiscales pour les bailleurs longue durée

Plusieurs mesures se cumulent pour encourager la mise en location longue durée :

Les propriétaires bénéficient d’une exonération totale d’impôt sur le revenu locatif pendant trois ans s’ils remettent sur le marché en location classique des logements précédemment vacants ou utilisés en location courte durée, à condition de signer le bail avant fin 2026 pour une durée minimale. Cette mesure est étendue aux logements plus grands pour les familles nombreuses (au-delà de 120 m², majorés de 20 m² par enfant à partir du troisième). Par ailleurs, les sociétés peuvent déduire intégralement les revenus issus de programmes de « logement abordable » pour des immeubles construits ou convertis pour une location longue durée d’au moins dix ans.

Dans le même esprit, le barème d’imposition des revenus fonciers a été modulé pour alléger la pression sur les propriétaires aux loyers intermédiaires : l’introduction en 2026 d’une tranche à 25 % pour les revenus de 12 001 à 24 000 €, contre des taux plus élevés auparavant, devrait bénéficier à plus de 160 000 propriétaires.

Parallèlement, plusieurs programmes subventionnés de rénovation énergétique et de remise sur le marché des logements vacants sont lancés ou renforcés, comme « Rénovation de logements anciens avec interventions énergétiques légères ». Celui‑ci prévoit jusqu’à 80 % de subvention (voire 90 % avec bonus pour familles nombreuses, personnes handicapées, zones montagneuses ou insulaires), dans la limite de 300 €/m² et 36 000 € par bien, à condition de louer ou d’occuper le logement pendant au moins cinq ans, et de l’exclure des plateformes de courte durée sur cette période.

Coup de frein sur la location de courte durée

L’État a également décidé de serrer la vis sur les locations touristiques dans certains quartiers saturés. À Athènes, un moratoire sur les nouveaux enregistrements de locations de courte durée s’applique dans les 1er, 2e et 3e arrondissements municipaux jusqu’à fin 2026, couvrant des secteurs comme Kolonaki, Koukaki ou Exarchia. À Thessalonique, une mesure comparable entrera en vigueur le 1er mars 2026 sur la 1ère communauté municipale, incluant des zones historiquement très touristiques comme Aristotelous ou Ladadika.

Pour les opérateurs déjà enregistrés dans les périmètres concernés, un transfert de propriété entraîne automatiquement la radiation de leur enregistrement. Cette radiation bloque toute possibilité de nouvelle inscription, sauf si une autorisation spécifique est obtenue.

Ces restrictions s’ajoutent à l’augmentation d’une taxe de résilience sur les séjours touristiques, portée de 0,5‑1,5 € à 2 € en hiver et 8 € en été, et à la mise en place, depuis 2024, d’un taux réduit de TVA spécifique (13 %) et d’une taxe touristique sur les locations de courte durée pour certains opérateurs.

Pour un investisseur qui compte sur la courte durée dans un quartier central d’Athènes ou de Thessalonique, ces évolutions représentent un risque réglementaire majeur. À l’inverse, elles peuvent renforcer l’attrait de marchés secondaires ou de villes moyennes qui restent en dehors de ces zones de restriction.

Risques spécifiques et points de vigilance pour 2026

Derrière l’image d’un marché dynamique et encore relativement bon marché, la Grèce présente une série de risques qu’un investisseur étranger ne peut ignorer.

La première série est juridique et administrative. Le cadastre n’est pas entièrement finalisé dans toutes les régions, et les situations de titres complexes, de copropriétés héritées à de multiples indivisaires, de constructions non déclarées (« afthaireta ») restent fréquentes – jusqu’à 60‑70 % des anciens biens seraient concernés. Des amendes élevées (parfois plus de 10 000 €) peuvent frapper les régularisations, et un bien non légalisé ne peut ni être vendu, ni hypothéqué.

Les transactions immobilières peuvent subir des retards administratifs de 6 à 12 mois, et les litiges judiciaires s’étendent sur des années. Une diligence raisonnable incomplète expose à des risques fréquents (contentieux d’héritage, hypothèque impayée, construction illégale). Une étude indique qu’environ 70 % des investisseurs étrangers rencontrent des complications juridiques ou financières dans les trois premières années.

La seconde série de risques est macro et sectorielle. L’accessibilité au logement se dégrade nettement : le ratio prix/revenus pour un appartement de 80 m² au centre d’Athènes atteint environ dix années de revenu médian, et la flambée des loyers comprime le pouvoir d’achat des ménages. Les taux de crédit, après un pic autour de 5 % en 2025, ont commencé à reculer (3,61 % en moyenne pour les nouveaux prêts >5 ans en octobre 2025), mais restent élevés comparés à l’ère des taux zéro.

Plusieurs réglementations clés pour l’investissement immobilier sont susceptibles d’évoluer : les seuils du Golden Visa dans les zones prisées, les plages de restriction pour la location de courte durée, et la fiscalité foncière. Il est crucial pour un investisseur de construire un business plan qui intègre la possibilité de changements significatifs sur un horizon de 5 à 10 ans.

Enfin, la Grèce reste un pays sismique, avec des zones à risque élevé identifiées en Crète, à Rhodes ou dans l’ouest du pays, ce qui implique des normes de construction plus strictes et des coûts d’assurance plus élevés dans ces régions. Les incendies estivaux constituent un autre aléa pour certaines zones boisées ou rurales.

Perspectives 2026‑2029 : croissance plus calme, mais catalyseurs puissants

Malgré ce faisceau de risques, la plupart des institutions (Banque de Grèce, Commission européenne, European Mortgage Federation, grands acteurs de la transaction) anticipent une poursuite de la hausse des prix dans les prochaines années, à un rythme plus modéré mais positif.

Plusieurs facteurs vont continuer de soutenir la demande :

Un aperçu des facteurs clés qui façonnent l’attractivité et les déséquilibres du marché immobilier en Grèce, tirant parti du tourisme, des grands projets et des nouvelles demandes.

Le secteur touristique atteint des niveaux historiques avec 35 à 40 millions de visiteurs annuels, générant plus de 20 milliards d’euros de recettes.

Prolongements de métro, reconversion d’Hellinikon, modernisation d’aéroports et développement portuaire créent des effets de halo sur l’immobilier avoisinant.

La Grèce attire une nouvelle demande pour des locations intermédiaires (1 à 6 mois), alimentant un segment de marché en croissance.

Après une décennie (2010-2020) quasiment sans construction, le déficit est estimé à environ 180 000 logements dans les grandes villes pour la vente ou la location longue durée.

Dans ce contexte, les typologies susceptibles d’offrir la meilleure performance sur cinq ans combinent généralement vue mer, localisation prisée mais pas saturée, superficie modérée et bon niveau de confort énergétique. Les analystes considèrent qu’une villa ou maison individuelle de 2‑3 chambres avec vue sur la mer fait partie des actifs les plus prometteurs, avec des rendements totaux (appréciation + revenus locatifs) pouvant atteindre 45‑65 % sur cinq ans dans les zones les plus demandées.

Comment aborder concrètement un investissement en 2026

Pour un investisseur qui envisage un achat en 2026, le contexte grec est donc à la fois porteur et exigeant. La stratégie consiste moins à « surfer » sur une vague spéculative qu’à s’inscrire dans un marché en phase de maturité progressive.

Quelques principes se dégagent des données disponibles :

Pour un investissement immobilier réussi en Grèce, soyez très sélectif sur la localisation, en privilégiant les zones combinant attractivité touristique, économie diversifiée et potentiel de location longue durée (ex. : Athènes, Thessalonique, Crète, Corfou, certaines villes du Péloponnèse). Intégrez systématiquement dans vos calculs un coût de transaction complet de 10 à 12 % et une enveloppe budgétaire conséquente pour les travaux et l’ameublement, surtout pour la location saisonnière de qualité. Méfiez-vous des rendements théoriques élevés (10-15 %) qui ne tiennent pas compte des frais de gestion, des périodes d’inoccupation et de la fiscalité. Anticipez les risques réglementaires sur la location courte durée en diversifiant vos stratégies (mix de location longue, moyenne et saisonnière selon les périodes et les zones). Enfin, entourez-vous systématiquement d’un avocat indépendant spécialisé en droit immobilier grec et d’un ingénieur civil pour vérifier la structure et la conformité du bien, particulièrement pour les constructions antérieures à 1980 ou les propriétés rurales et insulaires.

La Grèce offre encore des poches de très bonne valeur – Thessalonique et certaines parties de la Crète, des îles ioniennes ou des Cyclades « secondaires » en particulier –, mais exige désormais une approche rigoureuse, loin des achats coup de cœur improvisés. Pour qui accepte cette discipline, les chiffres montrent que l’immobilier y demeure, en 2026, un actif de long terme solide, alliant appréciation raisonnable, revenus locatifs corrects et possibilité de diversification géographique dans un pays dont l’économie retrouve progressivement de la stabilité.

N’hésitez pas à nous contacter.