Investir en Chine n’a plus rien à voir avec la situation d’il y a dix ou quinze ans. D’un côté, le pays a largement ouvert son marché, simplifié les démarches et raccourci les délais de création d’entreprise. De l’autre, les autorités ont durci le contrôle sur des sujets sensibles : sécurité nationale, données, cybersécurité, capitaux transfrontaliers, fiscalité des non-résidents. Pour un investisseur étranger, l’enjeu est double : saisir les opportunités d’un marché encore immense, tout en naviguant dans un environnement réglementaire dense, mouvant et de plus en plus exigeant.

Cet article présente un panorama opérationnel des principales restrictions et spécificités applicables aux étrangers investissant en Chine, basé sur le Foreign Investment Law, la Company Law révisée, les listes négatives, les règles de cybersécurité et de données, la fiscalité des entreprises non résidentes et le contrôle des changes, ainsi que les pratiques administratives chinoises.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un cadre général : traitement national, liste négative et sécurité nationale

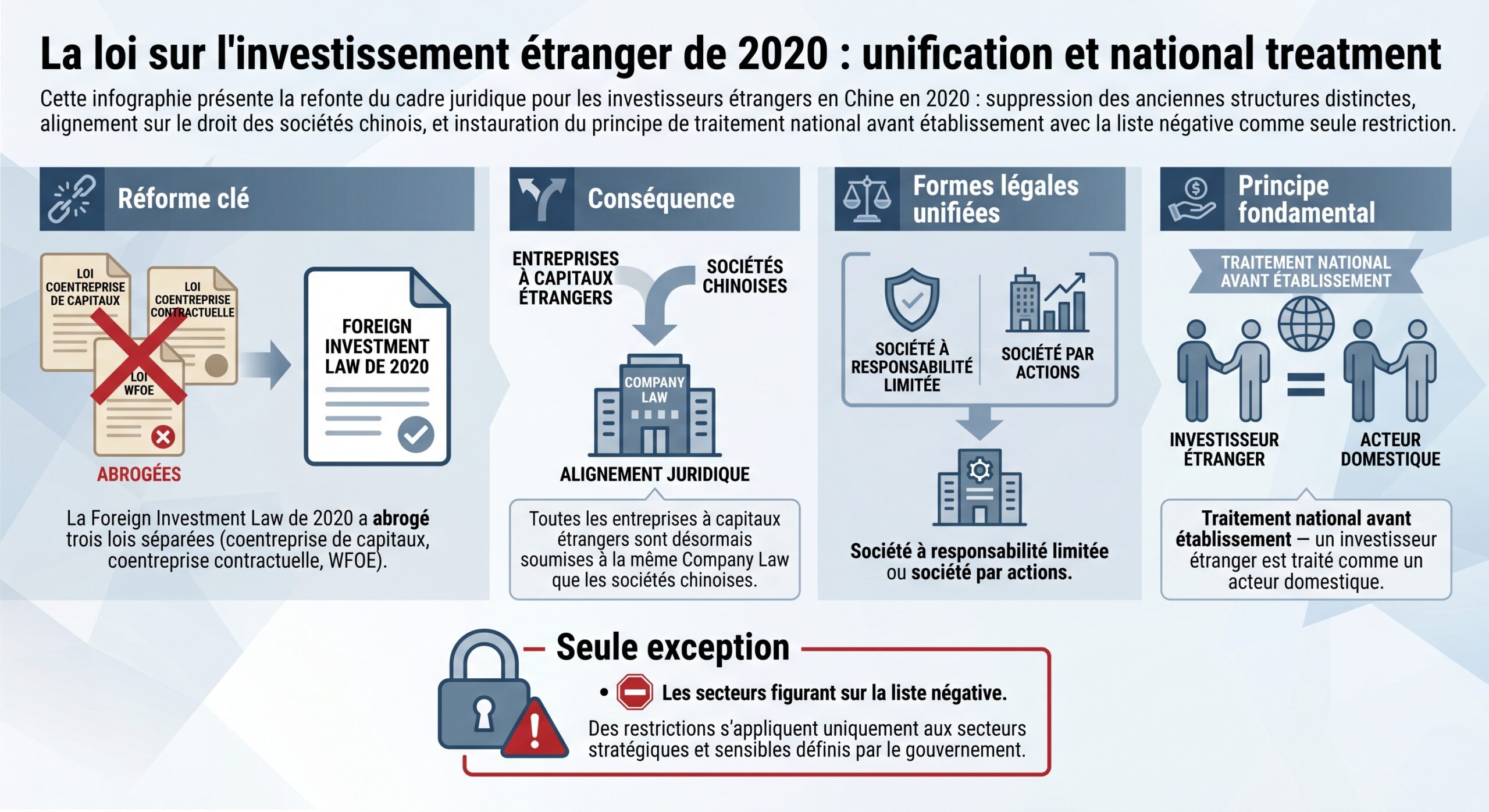

La grande révolution juridique de ces dernières années tient en trois briques : la loi sur l’investissement étranger (Foreign Investment Law), le système de liste négative, et le mécanisme de revue de sécurité nationale des investissements.

La liste négative pour l’accès des investissements étrangers est devenue l’outil central de filtrage sectoriel. Tout ce qui ne figure pas sur cette liste est, en principe, librement accessible aux étrangers, y compris à 100 % de capital étranger. À l’inverse, les activités qui y apparaissent sont soit purement interdites, soit autorisées sous conditions (plafonds de participation, obligation de coentreprise avec un partenaire chinois, exigence de contrôle chinois, direction chinoise, etc.). Les versions récentes de cette liste montrent une tendance continue à la réduction du nombre de secteurs restreints, avec une libéralisation marquée de l’industrie manufacturière et une focalisation des restrictions sur quelques domaines jugés sensibles : agriculture stratégique, ressources minières critiques, transport, télécoms, données, certains services de recherche et d’éducation.

En complément de la liste négative, la Chine impose un examen de sécurité nationale (FISR) via la NDRC et un panel ministériel pour les investissements dans la défense, les infrastructures critiques, les technologies clés, les services financiers ou les entreprises riches en données. Aucune opération ne peut être finalisée tant que cette revue n’est pas achevée.

Structures d’investissement : WFOE, joint-venture, bureau de représentation

Sur le terrain, les étrangers disposent de trois grandes formes de présence : la société à capitaux entièrement étrangers (anciennement WFOE), la joint-venture sino-étrangère et le bureau de représentation. Chacune répond à une logique juridique et réglementaire différente.

La WFOE — désormais simple société à responsabilité limitée à actionnariat étranger — est devenue la structure standard dans la plupart des secteurs ouverts. Elle offre une autonomie totale de gestion, une meilleure protection des technologies et de la propriété intellectuelle, la possibilité d’émettre des factures en renminbi, d’employer directement du personnel local et de créer des filiales en Chine. Depuis l’entrée en vigueur de la Foreign Investment Law, une WFOE est juridiquement traitée comme n’importe quelle société privée chinoise, à ceci près que ses actionnaires sont étrangers et que certaines formalités spécifiques (déclaration d’information d’investissement étranger à MOFCOM, par exemple) doivent être accomplies.

La joint-venture sino-étrangère (généralement une SARL) est encore imposée dans les secteurs de la liste négative. Historiquement, on distinguait les EJV (répartition des profits selon les apports) et les CJV (flexibles mais risquées), mais depuis la réforme de 2020, cette distinction a presque disparu : les nouvelles JV sont désormais régies par le Company Law, avec gouvernance définie dans les statuts et pactes d’actionnaires. La clé reste la proportion de participation, souvent encadrée par les textes.

Le bureau de représentation (Representative Office, RO), enfin, n’est pas une entité juridique autonome. Il sert de vitrine et de relais de liaison pour des activités non lucratives (prospection, marketing, suivi de fournisseurs, représentation). Il ne peut ni facturer, ni réaliser de profits. Il répond toutefois à des obligations fiscales et comptables spécifiques et demeure sous étroite surveillance des autorités fiscales.

Exigences de capital et nouvelle Company Law

L’une des évolutions majeures introduites par la réforme du Company Law entrée en vigueur en 2024 concerne les apports de capital. Pour toutes les sociétés à responsabilité limitée — y compris celles à capitaux étrangers — le capital social déclaré lors de l’immatriculation doit être intégralement libéré dans un délai maximum de cinq ans à compter de la création. Les sociétés constituées avant juillet 2024 bénéficient d’une période de transition, mais devront, au plus tard d’ici 2032, aligner leur calendrier de libération de capital sur cette exigence.

Ce changement met fin aux engagements de capital très élevés non versés et renforce la responsabilité des actionnaires : en cas de manquement à leurs obligations de libération, ils peuvent être tenus d’indemniser la société pour le préjudice subi. Les autres associés peuvent aussi être déclarés responsables solidairement en cas de surévaluation des apports en nature ou de capitalisation insuffisante au regard des dettes.

Pour les investisseurs étrangers, cela implique de calibrer plus finement le montant du capital social au moment de l’implantation, de prévoir éventuellement des réductions de capital lorsque les engagements historiques sont irréalistes, et d’anticiper, en cas de difficultés de paiement, la possibilité pour les créanciers d’exiger une accélération des versements d’apports.

Secteurs ouverts, restreints et interdits : ce que dit la liste négative

Le cœur des restrictions sectorielles se trouve dans la Negative List for Foreign Investment Access. Sa dernière génération réduit significativement le champ des secteurs limités, mais ceux qui subsistent sont précisément ceux qui touchent à des enjeux de souveraineté, de sécurité ou de contrôle social.

Exemples de restrictions typiques

Dans l’agriculture stratégique, la sélection et la production de semences de blé et de maïs illustrent bien la logique de contrôle. Pour les variétés de blé, les investisseurs chinois doivent détenir au moins 34 % du capital. Pour le maïs, la majorité doit être chinoise. Toute activité liée à la recherche et à la mise en culture de variétés rares ou précieuses, ou à la sélection d’organismes génétiquement modifiés, est purement interdite aux capitaux étrangers.

Dans les ressources minières, la règle est simple : exploration et exploitation des terres rares, minéraux radioactifs et tungstène sont fermées aux investisseurs étrangers. La même logique s’applique à certains maillons clés du secteur de l’énergie (nucléaire en particulier), où la construction et l’exploitation de centrales doivent être contrôlées par des opérateurs chinois.

Le transport maritime domestique et aérien public doivent être sous contrôle chinois, avec un plafond de 25 % pour un investisseur étranger unique dans l’aérien et un représentant légal chinois. La construction et l’exploitation des aéroports civils exigent un contrôle chinois, et les tours de contrôle sont totalement fermées aux investissements étrangers.

Dans les services postaux, la porte est fermée : poste et messagerie intérieure sont interdits aux capitaux étrangers. Le paysage est similaire pour le commerce de gros et de détail du tabac, réservé aux acteurs domestiques.

Télécoms, internet, médias : ouverture limitée, contrôle renforcé

Les télécommunications constituent un des nerfs stratégiques de la réglementation chinoise. Les investisseurs étrangers ne peuvent intervenir que dans les segments explicitement ouverts dans le cadre des engagements de la Chine à l’OMC. Dans les services à valeur ajoutée (hébergement de sites, plateformes en ligne, certains services de communication), la participation étrangère est généralement plafonnée à 50 %, sauf exceptions (e‑commerce, centres d’appels, certains services de messagerie et de transfert, où une ouverture plus large est permise). Les services de télécoms de base (infrastructures, transport de trafic) doivent rester sous contrôle d’opérateurs chinois.

Les investissements étrangers sont interdits dans les services de diffusion de nouvelles et d’informations en ligne, la publication en ligne, les plateformes audiovisuelles, la plupart des activités de cyberculture et les services d’information publique en ligne, sauf exceptions explicites. Les sondages sociaux et les recherches en sciences humaines sont également interdits ou strictement limités, avec obligation de joint-venture, contrôle chinois et direction chinoise.

L’ensemble de ces restrictions traduit la volonté des autorités de conserver la main sur les flux d’informations, les infrastructures numériques et les données sensibles, tout en laissant une marge d’ouverture sur les couches plus techniques ou périphériques (hébergement, certains services en nuage, etc.), souvent sous conditions de localisation des données et de contrôle de cybersécurité.

Tableau récapitulatif simplifié de quelques secteurs sensibles

| Secteur / activité | Statut pour les étrangers | Exigence spécifique clé |

|---|---|---|

| Semences de blé | Restreint | Au moins 34 % de capital détenu par des Chinois |

| Semences de maïs | Restreint | Contrôle majoritaire chinois |

| Terres rares, tungstène, minéraux radioactifs | Interdit | Aucune participation étrangère |

| Transport maritime domestique | Restreint | Contrôle chinois obligatoire |

| Compagnies aériennes de transport public | Restreint | ≤ 25 % par investisseur étranger, dirigeant chinois |

| Construction / exploitation d’aéroports civils | Restreint | Contrôle relatif chinois |

| Services postaux et messagerie intérieure | Interdit | Activité réservée au secteur domestique |

| TV, radio, info en ligne, audio‑visuel internet | Interdit (sauf engagements OMC ciblés) | Aucun capital étranger direct |

| Services de télécoms à valeur ajoutée (hors exceptions) | Restreint | Participation étrangère ≤ 50 % |

Dans les zones de libre-échange (FTZ), certaines restrictions sont assouplies. Quelques domaines totalement fermés au niveau national deviennent accessibles sous forme de joint-ventures avec des plafonds plus élevés, notamment dans certains services de base de télécommunications, les enquêtes sociales ou les arts du spectacle. Mais ces dérogations restent encadrées et concernent surtout les FTZ les plus stratégiques.

Sécurité nationale et contrôle des concentrations : les autres filtres

Au-delà de la liste négative, l’investisseur étranger doit composer avec deux autres filtres : le contrôle des concentrations (antitrust) et la revue de sécurité nationale.

Le contrôle des concentrations relève de la SAMR. Toute fusion, acquisition ou coentreprise dépassant des seuils de chiffre d’affaires global et en Chine doit être notifiée. Une procédure simplifiée existe pour les opérations peu problématiques, mais la procédure normale peut s’étirer avec des remèdes. La loi révisée introduit un mécanisme de ‘stop the clock’ pour suspendre les délais d’examen, rendant la durée ouverte.

Parallèlement, certains investissements étrangers tombent dans le champ de la revue de sécurité nationale (FISR). Sont visés notamment les secteurs liés à la défense et à la sécurité, les secteurs clés pour la sécurité économique (agriculture critique, énergie, ressources, infrastructures, transport, culture, technologies de l’information et de l’internet, services financiers, technologies de pointe), dès lors que l’opération donne à l’investisseur étranger un “contrôle effectif” de l’entreprise cible. La procédure se déroule en trois temps (pré-acceptation, revue générale, revue spéciale) avec des délais théoriques d’environ trois à six mois, extensibles dans des circonstances particulières. Pendant la durée de la revue, la transaction ne peut pas être finalisée.

Les décisions de sécurité nationale sont sans appel formel, obligeant les investisseurs à prévoir des marges temporelles confortables et à anticiper en amont les risques de blocage ou conditions (limitation des droits de vote, clauses de sécurité sur données ou R&D).

Fiscalité : obligations particulières des entreprises étrangères et non résidentes

Pour les entreprises étrangères, la fiscalité chinoise est doublement sensible : d’une part, parce qu’elle conditionne la possibilité de rapatrier les profits ; d’autre part, parce que les non-résidents sont fortement encadrés lorsqu’ils perçoivent des revenus de source chinoise sans présence permanente dans le pays.

Entreprises non résidentes et retenue à la source

Une entreprise est qualifiée de non résidente lorsqu’elle est constituée selon un droit étranger et ne dispose pas de centre de gestion effective en Chine. Ces entités peuvent toutefois percevoir des revenus de source chinoise — dividendes, intérêts, redevances, loyers, plus-values, rémunérations de services, etc. — avec ou sans établissement stable dans le pays.

Le régime chinois distingue plusieurs cas de figure. Lorsqu’une entreprise non résidente n’a ni établissement ni lieu d’affaires en Chine, elle est imposée sur ses revenus de source chinoise par le biais d’une retenue à la source sur l’impôt sur le revenu des entreprises (Enterprise Income Tax, EIT). Le taux de base pour les revenus passifs est fixé à 20 %, avec possibilité de réduction ou d’exonération en vertu de décisions du Conseil d’État ou d’une convention fiscale bilatérale.

Lorsque l’entreprise non résidente dispose d’un établissement ou d’un lieu d’affaires en Chine, mais que certains revenus ne sont pas effectivement rattachables à cet établissement, ces revenus de source chinoise restent soumis à l’EIT par retenue à la source. Dans tous les cas, le payeur du revenu — entreprise ou individu domicilié en Chine — est désigné comme agent de retenue et doit prélever l’impôt dû lors de chaque paiement ou mise à disposition.

Une entreprise non résidente avec établissements en Chine doit déposer une déclaration annuelle d’impôt sur les sociétés (EIT) dans les 5 mois suivant la fin de l’exercice fiscal, puis régulariser les montants dus. En cas de cessation d’activité en cours d’année, elle dispose de 60 jours à compter de la date d’arrêt pour effectuer un règlement consolidé de son impôt.

Certains secteurs sont visés par des mesures spécifiques. Ainsi, les entreprises non résidentes qui contractent des travaux d’ingénierie ou fournissent des services en Chine doivent accomplir des formalités d’immatriculation fiscale dans les 30 jours suivant la signature du contrat, auprès de l’administration fiscale compétente du lieu du projet. Les entreprises non résidentes actives dans le transport international doivent, quant à elles, déclarer et payer l’EIT dans le lieu où elles sont enregistrées.

Représentations (RO) : un statut limité mais fortement contrôlé

Les bureaux de représentation sont souvent perçus comme une solution légère d’entrée sur le marché. Fiscalement, ils sont tout sauf invisibles. Dès l’obtention du certificat d’enregistrement auprès de l’administration locale de l’industrie et du commerce, ou de l’approbation des autorités concernées, le RO dispose de 30 jours pour s’enregistrer auprès des services fiscaux compétents. Il doit fournir une série de documents précis, notamment la liste des autres bureaux établis en Chine par la même entreprise étrangère (nom, adresse, contacts, représentant principal pour chacun).

Un fois enregistré, le RO doit déclarer et payer l’EIT et la taxe sur les activités (Business Tax) sur une base réelle dans les 15 jours suivant chaque trimestre. La TVA se déclare aussi sur base réelle selon le règlement intérimaire. Même sans chiffre d’affaires, une déclaration de Business Tax est obligatoire chaque trimestre, contrairement à la TVA qui n’est pas systématiquement exigée.

Au plan comptable, les RO ont l’obligation de tenir des livres et registres sur la base de pièces justificatives valides, de calculer avec précision leur revenu imposable et leurs bénéfices, en cohérence avec les fonctions réellement exercées et les risques assumés. Lorsqu’un RO n’est pas en mesure de produire une comptabilité complète et fiable — impossibilité de calculer les revenus ou les coûts avec précision, incapacité à déclarer sur base réelle — l’administration fiscale peut recourir à des méthodes forfaitaires. Deux approches sont prévues : une méthode fondée sur les dépenses d’exploitation, et une autre basée sur le chiffre d’affaires total, avec un taux de profit minimal fixé à 15 %, relevé par rapport au plancher antérieur de 10 %. Autrement dit, plus la comptabilité est approximative, plus la base imposable estimée peut être élevée.

Pour bénéficier d’éventuelles dispositions favorables d’une convention fiscale internationale, un RO doit accomplir des formalités spécifiques, en application notamment d’une circulaire de l’Administration fiscale d’État sur la gestion des avantages conventionnels pour les non‑résidents.

Entreprises à capitaux étrangers : audit, régularisation de l’EIT et conformité annuelle

Toutes les sociétés à capitaux étrangers (FIE), qu’il s’agisse de WFOE, de joint-ventures ou d’entreprises commerciales à capitaux étrangers (FICE), sont soumises à un cycle annuel de conformité particulièrement structuré.

Chaque année, les entreprises doivent faire auditer leurs états financiers par un cabinet externe agréé en Chine. Le rapport, signé par au moins deux experts‑comptables chinois certifiés, vérifie la conformité aux règles comptables chinoises (Chinese GAAP). L’audit dure environ deux mois et doit être achevé avant l’échéance de régularisation de l’impôt sur les sociétés, dans les cinq mois suivant la fin de l’année fiscale.

L’EIT est payé sur une base mensuelle ou trimestrielle, en fonction des chiffres issus de la comptabilité de l’entreprise. Les déclarations de CIT doivent être déposées dans les 15 jours suivant la fin du mois ou du trimestre. À la fin de l’année, la société doit soumettre une déclaration annuelle de réconciliation de l’EIT dans ce délai de cinq mois, afin de déterminer si les acomptes versés couvrent l’ensemble des obligations fiscales ou si un paiement complémentaire ou un remboursement s’impose. Les entreprises qui effectuent de nombreuses transactions avec des parties liées sont, en outre, invitées à préparer un rapport annuel sur les transactions affiliées, à des fins de prix de transfert.

En parallèle, toutes les FIE sont tenues de participer à une inspection annuelle coordonnée par plusieurs départements du Conseil d’État — commerce, finances, administration de l’industrie et du marché, administration fiscale, change, statistiques. Entre mars et fin juin, cette “many-in-one” inspection passe en revue un ensemble de documents : rapport d’inspection, rapport d’audit, états financiers de l’année précédente, certificat d’approbation des FIE, licence d’exploitation, rapport de vérification du capital, licences sectorielles spécifiques, certificats d’enregistrement financier et fiscal, ainsi que tout formulaire complémentaire exigé par les autorités locales. L’échéance de dépôt de ce rapport consolidé est généralement fixée au 30 juin.

L’enjeu est loin d’être purement administratif : en cas de non-respect de ces obligations dans les délais, la licence d’exploitation peut être suspendue ou révoquée. Sans licence valide, une entreprise ne peut plus recevoir ni décaisser de fonds, et la continuité de ses opérations est gravement compromise. Or, les bénéfices ne peuvent être rapatriés vers les investisseurs étrangers qu’une fois l’audit annuel et la réconciliation fiscale validés par les administrations fiscales.

Tableau de synthèse des principales échéances fiscales pour une FIE

| Obligation | Fréquence / délai | Autorité principale |

|---|---|---|

| Paiement de l’impôt sur les sociétés (CIT) | Mensuel ou trimestriel, dans les 15 jours | Administration fiscale (SAT/STA) |

| Déclaration de réconciliation annuelle CIT | Dans les 5 mois suivant la fin de l’exercice | Administration fiscale |

| Audit financier annuel | À finaliser avant la saison de dépôt CIT (mai) | Cabinet d’audit + autorités |

| Inspection annuelle multi‑administrations | Entre mars et 30 juin | Commerce, finances, AMR, SAT, SAFE, statistiques |

| Rapatriation des bénéfices | Après audit et réconciliation, délais internes | SAFE + banque de change |

Contrôle des changes et rapatriation des profits : un régime plus serré

Sur le volet des flux de capitaux transfrontaliers, la Chine combine libéralisation progressive et resserrement ciblé. Les autorités — Banque populaire de Chine (PBOC) et Administration d’État des changes (SAFE) — ont adopté de nouvelles règles qui renforcent le contrôle sur la provenance et l’utilisation des fonds provenant de l’étranger, en particulier pour les entreprises non résidentes et pour les sociétés chinoises cotées à l’étranger.

Les entreprises à capitaux étrangers peuvent convertir jusqu’à 100 % de leurs apports en devises en renminbi selon leurs besoins opérationnels, mais les fonds convertis ne peuvent pas être réinvestis dans des produits financiers risqués, ni servir à consentir des prêts à des entités non liées hors de l’objet social. Les utilisations spéculatives ou non liées à l’activité déclarée sont interdites.

Les règles récentes imposent une traçabilité accrue. Les banques doivent conserver pendant au moins dix ans les enregistrements des opérations de change, vérifier l’identité des clients pour des transferts supérieurs à certains seuils (par exemple 5 000 RMB ou 1 000 USD), et déployer des technologies biométriques (reconnaissance faciale) pour sécuriser les contrôles. Les particuliers restent soumis au plafond annuel de 50 000 USD d’achat de devises, mais avec un niveau d’application renforcé.

Pour les flux sortants supérieurs à 50 000 USD au titre de distribution de profits, les entreprises doivent fournir aux guichets SAFE et bancaires les résolutions de conseil d’administration autorisant la distribution, les documents fiscaux prouvant que l’impôt a été acquitté, et les états financiers audités. SAFE insiste sur le principe d’authenticité des opérations : les paiements transfrontaliers doivent correspondre à des transactions réelles et licites, sous peine de contrôles et sanctions.

Les nouvelles directives prises fin 2025 à propos des entreprises chinoises cotées à l’étranger illustrent ce tournant. En principe, les fonds levés lors d’introductions en bourse ou d’émissions secondaires à l’étranger doivent être rapatriés vers le continent. Le maintien de montants substantiels offshore n’est possible qu’avec une autorisation préalable, par exemple pour financer des investissements directs étrangers, des opérations de titres ou de prêts transfrontaliers. Des comptes de capital dédiés doivent être utilisés pour toutes les opérations liées aux levées de fonds à l’étranger, afin de permettre aux autorités de suivre précisément les mouvements de capitaux et d’endiguer les flux spéculatifs ou les sorties dissimulées.

Cybersécurité, données et souveraineté numérique : un front de plus en plus crucial

Pour les investisseurs étrangers, un des changements les plus structurants — mais souvent sous-estimé — concerne le renforcement du triptyque juridique “données personnelles – données stratégiques – cybersécurité”. Trois lois sont au cœur du dispositif : la loi sur la cybersécurité (CSL), la loi sur la sécurité des données (DSL) et la loi sur la protection des informations personnelles (PIPL). Leurs dernières modifications font basculer la Chine dans un régime très exigeant, avec des effets directs sur la façon de concevoir des systèmes d’information, de recourir à des prestataires logiciels ou cloud, et de transférer des données à l’étranger.

La Cybersecurity Law amendée : certification, extraterritorialité et sanctions accrues

La loi sur la cybersécurité, remaniée en profondeur et entrée dans sa nouvelle version récente, aligne son niveau de sanctions et de contrôle sur les standards déjà posés par la DSL et la PIPL. Les amendes sont nettement relevées, le principe de l’avertissement préalable n’est plus garanti, et les autorités disposent de moyens élargis pour poursuivre des acteurs étrangers jugés menaçants pour la cybersécurité de la Chine, y compris sans présence physique sur le territoire.

Un article clé impose une certification par l’État pour tout produit de cybersécurité en Chine. Les logiciels non certifiés exposent les entreprises à des amendes jusqu’à 10 millions RMB, et les autorités demandent de cesser l’usage de solutions étrangères, notamment américaines ou israéliennes, pour des raisons de sécurité nationale.

Par ailleurs, la définition de l’“infrastructure d’information critique” (CII) est élargie. Ne sont plus seulement concernés les opérateurs traditionnels (énergie, transports, finance, télécommunications), mais aussi de grandes plateformes cloud ou SaaS détenant d’importants volumes de données personnelles ou opérationnelles, ainsi que tout système jugé pertinent pour la stabilité économique, l’intérêt public ou la sécurité nationale. De nombreuses filiales de groupes étrangers, parfois sans s’en douter, entrent ainsi dans le champ des obligations les plus strictes (audits de sécurité, tests d’intrusion, exigences renforcées pour les fournisseurs IT, localisation des données).

Data localization et transferts transfrontaliers : l’ère du “digital border”

Au centre de ces règles se trouve une exigence de localisation des données. Les opérateurs de réseaux et surtout les opérateurs d’infrastructures d’information critiques doivent stocker en Chine continentale l’ensemble des données personnelles et des données dites “importantes” collectées ou produites dans le pays. Tout transfert vers l’étranger — y compris vers Hong Kong, Macao et Taïwan — nécessite une évaluation de sécurité menée par l’Administration du cyberespace de Chine (CAC) et des formalités d’enregistrement ou de contractualisation précises.

Les conséquences en cas de non‑conformité sont sérieuses : avertissement, fermeture de sites web, révocation de permis, amendes lourdes pour les personnes morales (jusqu’à plusieurs centaines de milliers de RMB) et pour les personnes physiques responsables, et risque réputationnel important. Les autorités peuvent exiger la mise hors service de systèmes non conformes, imposer la relocalisation des données, voire geler des actifs d’acteurs étrangers considérés comme menaçant la cybersécurité nationale.

Implications pratiques pour un investisseur étranger

Pour un groupe international avec filiale en Chine, ces règles impliquent généralement de : respecter les réglementations locales, s’assurer de la conformité fiscale, adapter les pratiques commerciales, et former le personnel aux standards internationaux.

Pour se conformer aux réglementations chinoises (PIPL, DSL), il est nécessaire de : cartographier finement tous les flux de données impliquant la Chine (clients, employés, R&D, supply chain, maintenance) ; classer les données selon les catégories DSL et la sensibilité PIPL ; isoler les données des utilisateurs/employés chinois dans des infrastructures localisées en Chine avec contrôle des flux sortants ; revoir les contrats fournisseurs IT/cloud pour la conformité aux normes chinoises ; mettre à jour les mécanismes de consentement (informé, spécifique et volontaire) pour les données RH et marketing ; et élaborer un plan de réponse localisé aux incidents de cybersécurité avec une équipe en Chine capable de notifier la CAC sous 60 minutes pour les incidents graves et environ quatre heures pour les cas majeurs.

Ces exigences font que l’utilisation de solutions globales de cybersécurité ou de cloud devient plus délicate. Les plateformes qui reposent sur des réseaux de données mondiaux — envoyant des journaux de sécurité vers des serveurs situés à l’étranger pour analyse — sont en contradiction directe avec les principes de localisation stricte posés par les dernières versions de la CSL. Les groupes étrangers se voient donc contraints de bâtir des architectures IT “Chine‑spécifiques”, parfois redondantes, mais indispensables pour rester dans les clous réglementaires.

Processus d’implantation : des guichets uniques, mais toujours de multiples filtres

Sur le plan purement administratif, la Chine a engagé un effort réel de simplification. Là où, auparavant, la création d’une entreprise étrangère impliquait un parcours du combattant entre MOFCOM, l’administration de l’industrie et du marché (désormais AMR), les autorités fiscales, les régulateurs sectoriels et les services du commerce extérieur, un “guichet unique” numérique permet désormais, dans de nombreuses régions, de déposer une demande unique de création d’entreprise. L’application est ensuite routée vers les différentes administrations compétentes, qui instruisent le dossier en parallèle.

Pour une WFOE standard en secteur non restreint, la licence peut être obtenue en 15 à 20 jours ouvrés (contre 60 à 90 jours auparavant). Il faut ajouter le temps de préparation et d’authentification des documents des investisseurs étrangers, incluant l’apostille selon les règles issues de l’adhésion de la Chine à la Convention de La Haye.

Le schéma type d’un projet d’investissement comprend généralement :

Le processus d’immatriculation suit trois étapes principales : pré-validation, immatriculation et mise en conformité.

Soumission d’un business plan, dossier d’investissement et preuve de fonds aux autorités. Délai d’examen d’environ 10 jours ouvrés selon les régions.

Frais variables selon le type d’entité et ouverture de comptes bancaires locaux. Contrôles stricts KYC, origine des fonds et cohérence des transferts transfrontaliers.

Enregistrement auprès des services fiscaux, douanes, sécurité sociale et changes. Obtention des licences sectorielles nécessaires.

Pour les investisseurs qualifiés qui s’engagent dans des projets de grande ampleur dans des secteurs jugés prioritaires par les autorités locales, des politiques d’incitation spécifiques peuvent exister (traitement accéléré, réductions fiscales locales, facilités de visa et de permis de résidence de longue durée).

Conclusion : investir en Chine, un exercice de précision réglementaire

Investir en Chine en 2026 ne se résume plus à choisir entre joint‑venture et WFOE. Le pays a construit un édifice réglementaire dense où se superposent liste négative, revue de sécurité nationale, droit des sociétés révisé, obligations fiscales exigeantes, contrôle des flux de capitaux, et, surtout, un régime de souveraineté numérique particulièrement rigoureux.

Pour les investisseurs étrangers, l’équation n’est pas impossible, mais elle exige un haut degré de préparation :

Pour réussir votre implantation en Chine : 1) vérifiez la compatibilité du projet avec la liste négative et les dispositifs de sécurité nationale ; 2) choisissez la structure juridique (WFOE, JV, RO) en fonction des contraintes de données, flux financiers et gouvernance ; 3) respectez les nouvelles règles de capitalisation et de responsabilité du Company Law révisé ; 4) bâtissez une architecture fiscale et comptable robuste pour audits et rapatriement des dividendes ; 5) concevez une stratégie de conformité données et cybersécurité adaptée à la Chine.

La Chine, en renforçant les contrôles sur la sécurité, les données et les capitaux, complexifie indéniablement la vie des investisseurs étrangers. Mais elle continue, en parallèle, à ouvrir des pans entiers de son économie, à raccourcir les délais administratifs et à offrir des incitations ciblées dans des secteurs jugés stratégiques — industrie avancée, services modernes, santé, technologies vertes. Pour ceux qui accepteront de jouer selon ces nouvelles règles, le marché reste considérable. À condition, toutefois, de traiter la conformité réglementaire non comme une formalité annuelle, mais comme un pilier central de la stratégie d’investissement en Chine.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.