Investir à l’autre bout du monde n’est plus une idée exotique réservée à quelques pionniers. Auckland, capitale financière et économique de la Nouvelle‑Zélande, est en train de se repositionner comme un marché d’actifs réels, de technologie et d’infrastructures particulièrement intéressant pour les investisseurs internationaux. Mais entre la dynamique immobilière, les grands chantiers de transport, la réforme du régime de l’investissement étranger et les nouveaux visas investisseurs, le paysage est devenu complexe.

Cet article propose une lecture structurée du marché d’Auckland et des conditions d’investissement en Nouvelle‑Zélande, en s’appuyant sur les données les plus récentes disponibles dans les rapports économiques, immobiliers et réglementaires.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un cycle économique de « reprise mesurée »

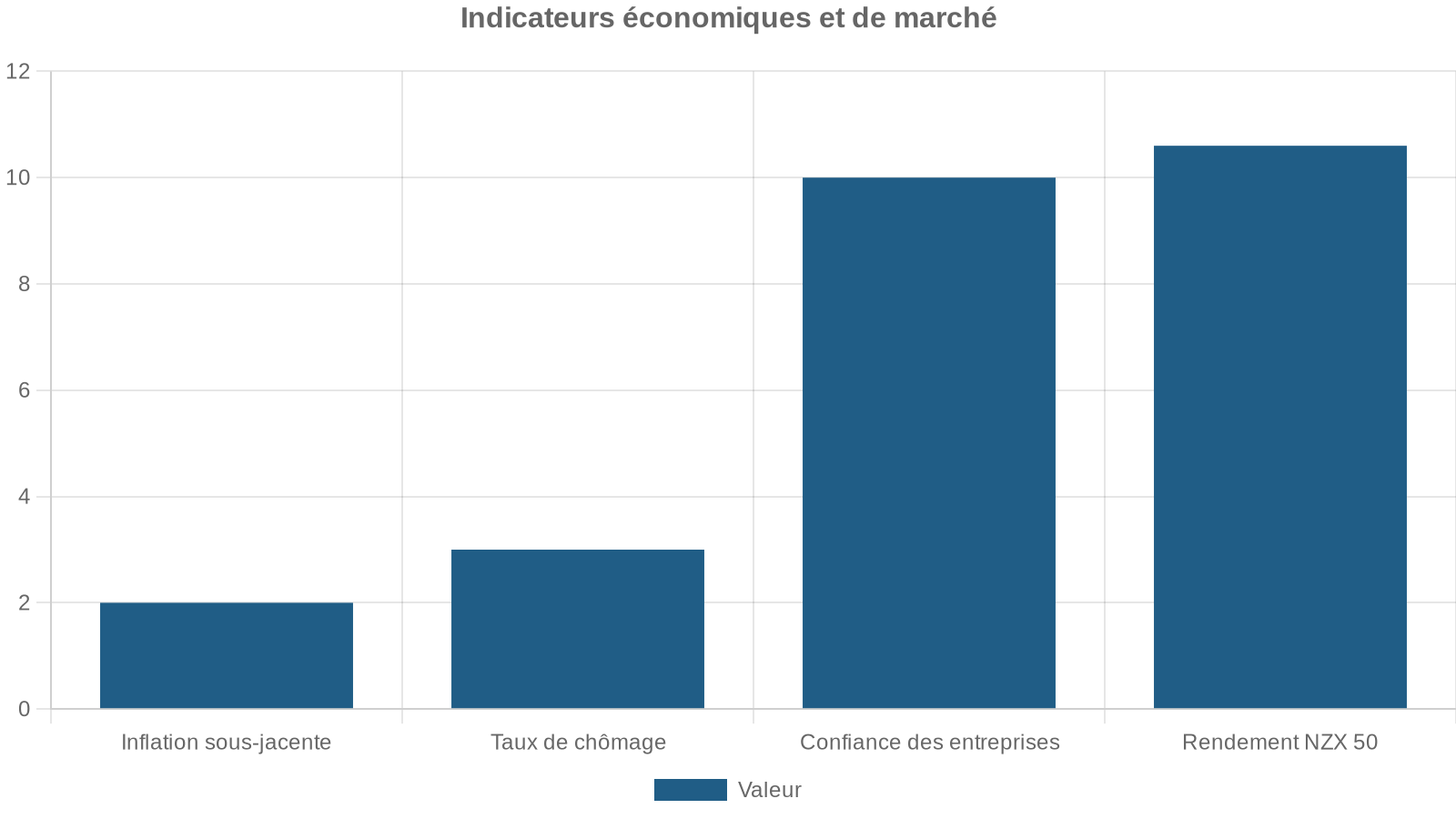

Le contexte macroéconomique néo‑zélandais est celui d’une sortie progressive d’un cycle de ralentissement. L’économie a connu un début d’année difficile mais les coupes successives du taux directeur (OCR) depuis 2024 commencent à se diffuser, notamment à travers la vague de renégociation des prêts immobiliers.

La Banque de réserve a stabilisé l’OCR autour de 2,25 %, avec l’intention affirmée de le maintenir à un niveau bas pendant une bonne partie de l’année.

Les taux fixes hypothécaires ont déjà réagi : les maturités 3 à 5 ans ont été abaissées par plusieurs banques, alors que les taux à 18 mois et 2 ans ont légèrement reculé. Le meilleur taux fixe 1 an tourne autour de 4,5–4,6 % selon les grandes banques, avec certains acteurs de marché misant sur un passage temporaire sous les 4 % si les conditions se détendent encore. Le flottant reste plus élevé, proche de 5,8–6,5 %, et devrait repartir à la hausse en deuxième partie d’année.

Pour un investisseur regardant Auckland, l’image qui se dessine est celle d’un environnement en « décongélation » : la croissance repart, les taux se détendent, et les actifs restent sous leurs sommets de 2021–2022, ce qui crée une fenêtre d’entrée plus raisonnable que lors du précédent boom.

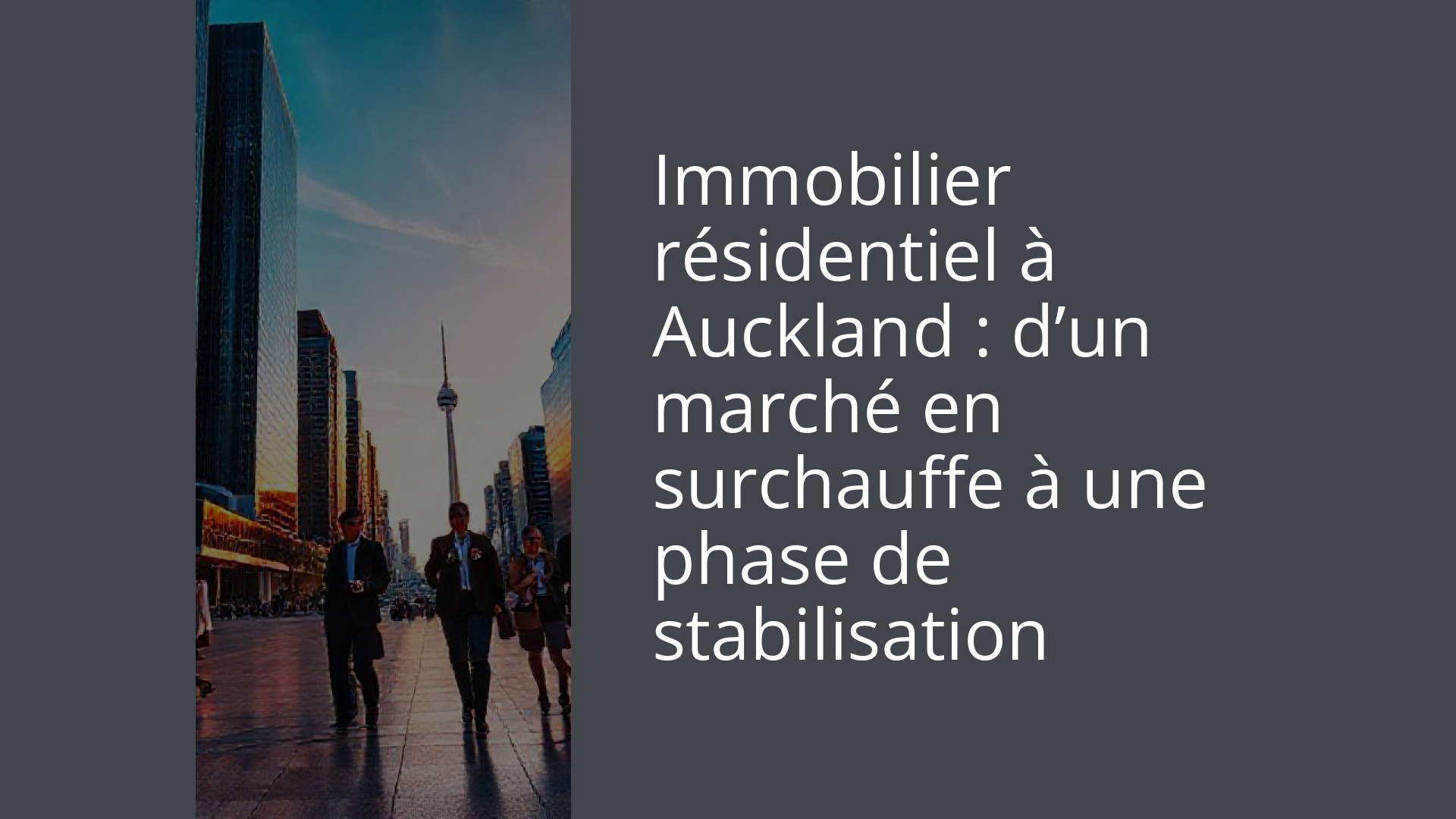

Immobilier résidentiel à Auckland : d’un marché en surchauffe à une phase de stabilisation

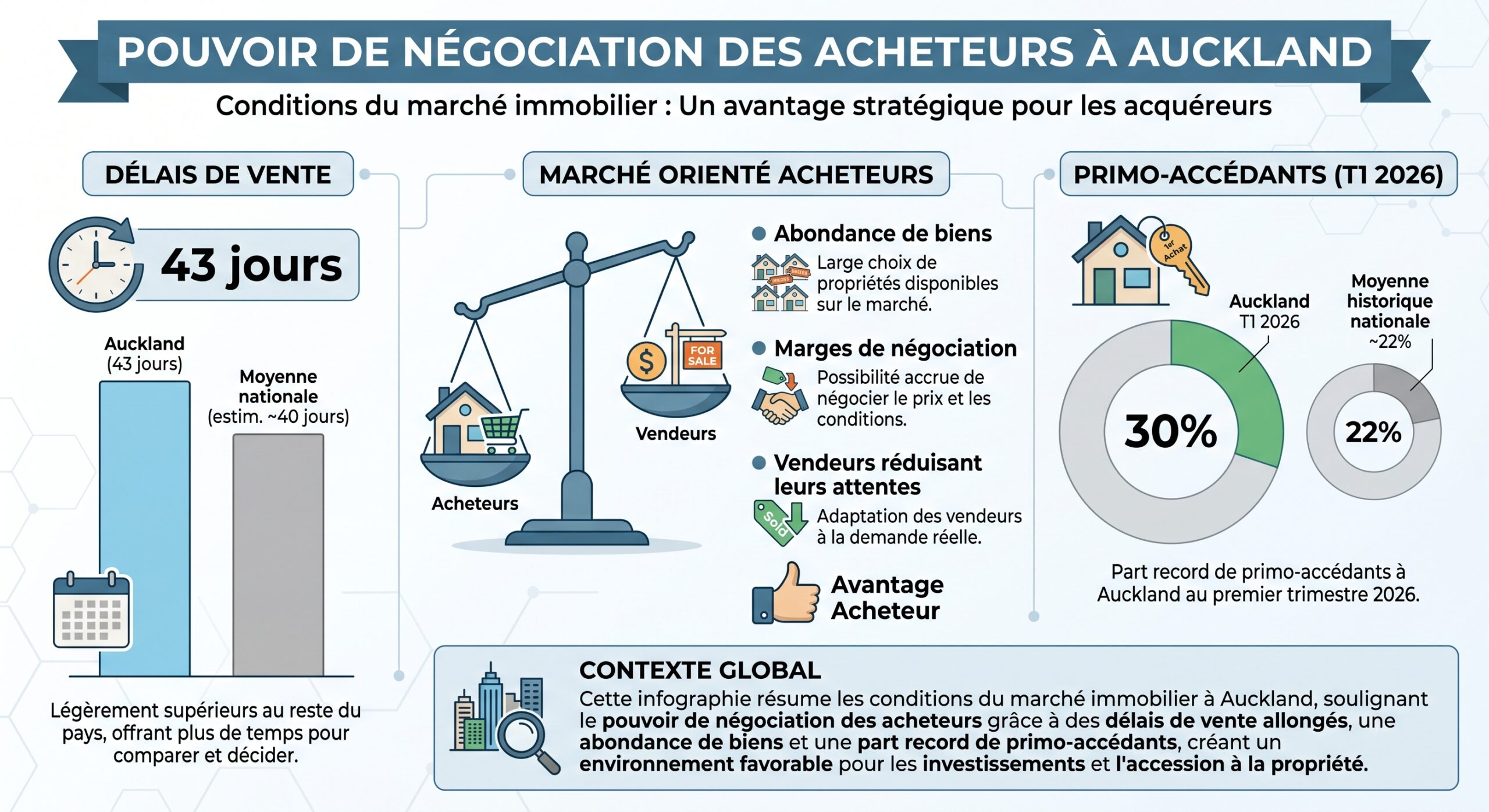

Auckland a figure de cas d’école d’un marché passé de la surchauffe à une normalisation douloureuse. Selon différents indices, les prix dans la région ont reculé d’environ 23 % par rapport au pic de novembre 2021. En avril 2026, la médiane de vente se situe autour de 1,02–1,04 million de dollars néo‑zélandais, soit un niveau toujours élevé historiquement, mais en retrait net par rapport aux plus hauts.

Les données de la REINZ et des indices de valeur (QV, Cotality) montrent un marché qui a cessé sa chute brutale pour entrer dans une phase de plateau avec de modestes variations trimestrielles. Les prix restent environ 9,5 % en dessous de leur moyenne de long terme et plus de 20 % sous le sommet post‑pandémie. Les volumes de transactions demeurent en deçà de leur moyenne sur 30 ans (environ 24 140 ventes annuelles contre plus de 26 000 en temps « normal ») mais se stabilisent, tandis que l’inventaire reste élevé, aux alentours de 28 semaines de stock.

Des écarts marqués entre quartiers

L’un des traits saillants du marché aucklandais est la forte dispersion géographique. Herne Bay, quartier côtier huppé du centre, affiche une médiane d’environ 3,14 millions, soit plus de trois fois la médiane régionale. A l’autre bout de l’échelle, Auckland Central – dominé par les grands ensembles d’appartements – tourne autour de 480 000 dollars, soit moins de la moitié de la médiane régionale. Certaines zones comme Matakana ont enregistré une croissance annuelle de l’ordre de 6 % sur deux ans, tandis que d’autres (Karaka) ont vu les valeurs reculer d’environ 9 % par an.

La transformation urbaine renforce les disparités entre quartiers. Les zones bien desservies avec écoles, commerces, espaces verts et accès rapide au CBD se maintiennent mieux. À l’inverse, certains secteurs centraux à forte densité d’appartements ou en proie à des problèmes d’infrastructure subissent des pressions sur les prix et comptent plus de 500 logements neufs invendus.

Logement : données clés du marché aucklandais

| Indicateur (Auckland) | Valeur récente indicative |

|---|---|

| Médiane prix de vente (avril 2026, REINZ) | ~1 020 000 $ |

| Variation annuelle des prix (12 mois à avril 2026) | -2,1 % environ |

| Baisse depuis le pic (novembre 2021 – avril 2026) | -23,3 % |

| Temps moyen de vente (avril 2026) | 43 jours |

| Part des achats par primo‑accédants | ~30 % |

| Part du stock national situé à Auckland | ~30 % des biens |

| Loyer moyen (mars 2026, MBIE) | 640 $ / semaine |

Malgré ce repli, Auckland reste classée « gravement inabordable » dans les rapports internationaux de type Demographia, ce qui tient à un double mouvement : prix élevés et revenus qui n’ont pas suivi au même rythme. Pour un investisseur à long terme, la baisse récente est cependant l’occasion de re‑entrer sur un marché structurellement tendu côté offre, plombé par des coûts de construction élevés, des contraintes d’infrastructures et un système de planification encore en adaptation.

Les projections officielles voient une reprise graduelle des prix à l’échelle nationale jusqu’en 2027, avec des hausses annuelles de l’ordre de 3,8 % en 2025, 6 % en 2026 puis autour de 5 % en 2027, même si la banque centrale a récemment révisé à la baisse son scénario pour 2026 (0 % de croissance envisagée) sous l’effet de la demande interne molle, du chômage et des chocs géopolitiques. Dans tous les cas, la phase de chute semble terminée : on parle désormais de stabilisation et de « redémarrage modeste », loin des envolées à deux chiffres de la décennie précédente.

Immobilier commercial à Auckland : bureaux, entrepôts, retail

La Nouvelle‑Zélande, et Auckland en particulier, ont un marché immobilier commercial très suivi des investisseurs locaux et étrangers. Les perspectives à l’horizon 2026‑2029 montrent une classe d’actifs qui redevient compétitive grâce à l’écart entre coût de la dette et rendement, une dynamique locative en amélioration, et une prime de rendement par rapport à d’autres alternatives d’investissement.

Les prévisions agrégées annoncent des rendements totaux (loyers + mouvement de rendement) autour de 10–12 % par an à partir de 2026, avec une contribution positive des loyers – après deux années de contributions négatives – comprise entre 1,5 et 3 % par an jusqu’en 2029. Les rendements prime moyens (bureaux, industriel, retail) devraient se comprimer légèrement, passant d’environ 6,53 % fin 2025 à 6,37 % fin 2026, ce qui reflète un regain d’appétit des investisseurs.

Bureaux : un marché à deux vitesses

Auckland reste le marché de bureaux le plus important du pays et sert de baromètre. Le constat actuel est celui d’un environnement exigeant pour les propriétaires, notamment sur le segment secondaire, mais relativement porteur pour les immeubles prime bien situés.

Le taux de vacance dans le CBD atteint environ 15 %, en légère hausse, similaire à la tendance métropolitaine (11 %). Cette augmentation ne fait pas baisser les loyers faciaux, mais se traduit par davantage d’incitations, notamment pour les immeubles secondaires : contributions aux aménagements, franchises, flexibilité de découpage.

Dans le même temps, les entreprises, grandes comme PME, poursuivent leur « flight to quality ». Elles réduisent modérément leurs surfaces mais montent en gamme, recherchant des immeubles modernes, très bien situés, bien desservis et dotés d’aménités (espaces partagés, commerces, fitness, etc.). Résultat : les bureaux de grade A, en centre et en périphérie de qualité, se louent plus vite, avec moins d’incitations, et leurs loyers prime se raffermissent. Les développements portés par des acteurs comme Mansons, Cooper & Co ou Precinct viennent répondre à cette demande, mais avec un pipeline limité et souvent déjà pré‑commercialisé.

Les loyers devraient légèrement augmenter en 2026, principalement pour les actifs prime, avec des clauses d’indexation annuelle autour de 3,5 % sur les baux incluant les aménagements. À long terme, la reprise de l’emploi devrait enfin se traduire en demande de surfaces, contrairement à la décennie précédente marquée par un décalage entre croissance des effectifs et absorption nette.

Bureaux : quelques repères chiffrés

| Segment bureaux Auckland | Tendance récente |

|---|---|

| Vacance CBD (tous grades) | ~15 %, en hausse modérée |

| Vacance marché métropolitain | ~11 %, en hausse |

| Loyers faciaux | Globalement stables |

| Incitations (secondary stock) | Élevées et en hausse |

| Loyers prime grade A | En raffermissement nationalement |

| Clause d’indexation annuelle typique | Jusqu’à ~3,5 % sur les baux de qualité |

| Rendement attendu grade A CBD | Surperformance en termes de retour en capital |

Pour un investisseur, le message est clair : viser les immeubles modernes et très bien placés, capables de capter la demande « qualitative », et être extrêmement sélectif sur le secondaire, qui nécessite souvent une stratégie de repositionnement lourd (capex, amélioration ESG, reconfiguration) pour retrouver de la traction.

Industriel et logistique : l’actif star

Le marché industriel d’Auckland est l’un des plus recherchés du pays, porté par l’e‑commerce, la logistique, la distribution alimentaire et un tissu très diversifié d’occupants. Malgré un léger affaiblissement de la demande locative début 2026 et une certaine faiblesse des loyers dans certains sous‑marchés, cette classe d’actifs continue d’afficher des niveaux d’activité et de performance supérieurs aux bureaux et au commerce de détail.

L’offre nouvelle reste limitée : les mises en chantier industrielles ne représentent qu’environ 1,2 % du stock par an en 2025 et 2026. Dans ce contexte, les entrepôts bien situés, loués à des locataires solides, restent en plein « core plus » : rendements attractifs pour un risque opérationnel modéré. Les bâtiments industriels secondaires, plus anciens ou mal situés, offrent des rendements plus élevés mais avec plus de vacance, de travaux et de risque locatif – ce sont des cibles typiques « opportunistic ».

Les analystes prévoient une légère faiblesse des loyers industriels à Auckland au premier semestre 2026, suivie d’une reprise modérée en fin d’année grâce à l’amélioration de la demande et à la pénurie structurelle de terrains industriels bien situés.

Commerce de détail : formats gagnants et formats sous pression

Le retail néo‑zélandais n’échappe pas aux pressions globales : concurrence de l’e‑commerce, évolution des comportements d’achat, montée des expériences plutôt que de la consommation pure. Dans ce paysage, tous les formats ne sont pas logés à la même enseigne.

Les retail parks de grande taille (Large Format Retail, LFR) ancrés par des supermarchés ou des enseignes de bricolage sont considérés comme des actifs parmi les plus défensifs d’Auckland. Les baux y sont souvent longs, les locataires de qualité, et la demande résiliente. Ces actifs se positionnent clairement dans la catégorie « core » et devraient surperformer la moyenne du marché en termes de retour en capital par rapport au revenu.

À l’opposé, le commerce de rue CBD traditionnel reste sous pression, avec une exposition plus forte aux aléas du tourisme, du télétravail et des dépenses discrétionnaires. Ce segment est typiquement « value‑add » : la création de valeur passe par la reconfiguration des surfaces, l’introduction de nouvelles offres (alimentaire, loisirs, services), ou des travaux importants.

Les grands chantiers d’infrastructures : un moteur structurel pour la valeur à Auckland

Un des éléments les plus stratégiques pour comprendre la trajectoire future d’Auckland est le gigantesque programme d’infrastructures en cours. Plusieurs projets majeurs arrivent à maturité dans la seconde moitié des années 2020, avec un impact direct sur l’accessibilité, la densification et donc les valeurs foncières.

City Rail Link : le « game changer » du transport urbain

Le City Rail Link (CRL) est tout simplement le plus grand projet de transport de l’histoire du pays. Il s’agit d’un tunnel ferroviaire souterrain d’environ 3,5 km reliant Britomart au quartier de Mt Eden, avec deux nouvelles stations au niveau d’Aotea Square et de Karangahape Road. L’investissement dépasse 5,5 milliards de dollars et doit, à terme, doubler la capacité du réseau ferré d’Auckland.

Une fois la ligne ouverte au trafic passagers, plus de 50 000 personnes pourront transiter à pied par le centre‑ville chaque heure. Mais le bénéfice principal n’est pas tant la vitesse que la fiabilité : cadence accrue, correspondances fluides, effets de réseau. Du point de vue immobilier, les données des précédents projets (Northern Busway, nouvelles gares) permettent d’estimer des primes significatives pour les logements et bureaux situés à proximité :

| Distance à une station CRL | Impact indicatif sur les prix* |

|---|---|

| 0–500 m | +5 à +8 % (jusqu’à ~+19 % en cœur) |

| 500–1 000 m | +1 à +4 % |

| 1–2 km | 0 à +2 % |

Estimations basées sur les primes observées autour des corridors de transport rapide existants.

Autres projets structurants : Eastern Busway, Drury, aéroport…

Le CRL n’est que la partie la plus visible d’un programme plus large. Sur la période 2026/2027, le conseil d’Auckland prévoit environ 3,9 milliards de dollars d’investissement en nouveaux projets de transport, voirie, équipements publics et espaces verts, auxquels s’ajoutent 5,3 milliards pour le fonctionnement des services essentiels. L’Eastern Busway, par exemple, est en cours de déploiement progressif : ce corridor bus à haut niveau de service, avec voies dédiées et gares nouvelles, doit transformer le fonctionnement des banlieues de l’est.

Le corridor Auranga‑Drury‑Karaka se transforme en ville nouvelle avec transports publics et urbanisation massive.

Trois nouvelles gares (Drury Central, Ngākōroa/Drury West, Paerātā) et électrification complète jusqu’à Pukekohe.

Prévisions : plus de 60 000 habitants à Drury sur 20 ans, plus de 100 000 sur tout le corridor. Ouverture de 3 200 ha pour près de 35 000 logements et jusqu’à 100 000 résidents supplémentaires.

Drury South créera 8 000 emplois sur 145 ha industriels et commerciaux, avec 85 ha de parcs et 45 ha résidentiels.

Auckland Airport, de son côté, mène un programme de modernisation d’environ 10 milliards, incluant un nouveau terminal combiné domestique‑international. Ce chantier soutient la valeur des actifs dans le sud et l’ouest d’Auckland à moyen et long terme en consolidant le rôle de hub régional.

Au total, la région capte plus de la moitié de l’enveloppe nationale de certains programmes de transport – environ 3,5 milliards sur un paquet de 5,6 milliards – avec une focalisation sur les infrastructures routières et ferrées. À court terme, ces projets provoquent évidemment des perturbations, de la spéculation foncière et des tensions sur la main‑d’œuvre et les coûts de construction. Mais à moyen terme, ils redessinent la carte de l’accessibilité et créent de véritables poches d’opportunité pour l’investissement immobilier et d’infrastructures.

Marchés financiers et capital‑investissement : l’autre pilier du marché néo‑zélandais

Investir à Auckland ne se résume pas à la brique. Le pays dispose d’un marché actions et d’un écosystème de capital‑innovation qui attire de plus en plus de capitaux locaux et étrangers.

L’indice NZX 50, principal baromètre boursier, a atteint un plus‑haut historique autour de 13 758 points en janvier 2026, contre environ 12 345 un an plus tôt. Malgré la volatilité liée aux tensions géopolitiques et aux interrogations sur les valorisations technologiques, le marché a offert des rendements solides, avec un dividende moyen d’environ 4,2 %. Les secteurs sensibles aux taux – foncières cotées, utilities, certaines valeurs de consommation – ont profité du recul de l’OCR et des anticipations de taux bas durables.

Le marché affiche un PER moyen de 17–19x, un price‑to‑book de 1,5–1,6x et un EV/EBIT en normalisation. Les gérants ciblent des valeurs domestiques (santé, logistique, services aux entreprises, énergie verte) et les nouveaux futures sur S&P/NZX 20 élargissent les outils pour investisseurs.

PER moyen autour de 17–19x ; price‑to‑book de 1,5–1,6x ; EV/EBIT élevé mais en normalisation avec le redressement des bénéfices.

Secteurs porteurs identifiés : santé, logistique, services aux entreprises et énergie verte, avec un potentiel de performance attendu.

L’introduction de futures sur l’indice S&P/NZX 20 offre une palette d’outils élargie pour les investisseurs sophistiqués.

En parallèle, l’écosystème de startups et de capital‑risque a battu des records. En 2025, les jeunes entreprises néo‑zélandaises ont levé environ 754 millions de dollars sur 166 opérations, soit une hausse de 61 % des montants et 14 % du nombre de deals par rapport à l’année précédente. La majeure partie des capitaux (83 %) a été dirigée vers des entreprises en phase d’expansion, issues de cohortes créées 3 à 7 ans plus tôt.

Conditions d’accès pour les investisseurs étrangers : l’Overseas Investment Act revisité

L’un des changements majeurs pour « Investir a Auckland : marche neozelandais et conditions » touche au régime juridique encadrant l’investissement étranger. La Nouvelle‑Zélande contrôle les acquisitions par des « overseas persons » de certains actifs jugés sensibles via l’Overseas Investment Act 2005, mis à jour par une réforme d’ampleur entrée en vigueur en mars 2026.

Qui est concerné et sur quels actifs ?

Le champ de l’OIA couvre trois grandes catégories :

– Les « significant business assets » : prise de participation d’au moins 25 % dans une entreprise ou des actifs dépassant un certain seuil, en général 100 millions de dollars (avec seuils plus élevés dans certains cas).

– Les terrains « sensibles » : grands terrains non urbains, foncier jouxtant des zones côtières ou de conservation, et, point crucial pour beaucoup d’investisseurs, l’ensemble du résidentiel.

– Les quotas de pêche.

La loi s’applique aussi bien aux acquisitions directes qu’aux rachats de holdings à l’étranger possédant des actifs néo‑zélandais ; une opération peut être « attrapée » par le régime même si l’actif cible se trouve au niveau d’une filiale.

Un système de consentement plus rapide et plus ciblé

La réforme récente vise à concilier ouverture au capital de qualité et protection de l’intérêt national. Elle remplace pour la majorité des transactions l’ancien test de « bénéfice pour la Nouvelle‑Zélande » par un test d’« intérêt national » unifié, tout en conservant les tests historiques pour les terres agricoles, le résidentiel et les quotas de pêche.

Trois voies d’examen ont été créées :

– Un chemin principal pour les actifs d’entreprise significatifs et les terrains sensibles classiques (hors terres agricoles/foncier résidentiel).

– Un chemin spécifique pour les forêts de production.

– Un chemin « $5 million plus house » ciblant les détenteurs de visas investisseurs qui achètent un logement de luxe.

L’Overseas Investment Office (OIO), qui dépend de Land Information New Zealand, traite les demandes d’investissement étranger. Le nouveau système promet une rapidité accrue : le premier filtre de risque (étape 1) a un délai légal maximum de 15 jours ouvrés, avec une ambition de 5 jours pour les demandes standard. Les cas simples via les nouveaux chemins aboutissent en quelques semaines, contre 60 à 130 jours pour l’évaluation seule sous l’ancien régime, et plus de 6 mois pour les dossiers complexes.

Les frais ont été simplifiés : une redevance forfaitaire de 22 800 dollars (TTC) pour une demande primaire ou forestière, avec un supplément de 83 700 dollars pour une analyse complète d’intérêt national. À l’inverse, les grosses opérations d’antan pouvaient supporter plus de 100 000 dollars de frais réglementaires, auxquels s’ajoutaient 50 000 à 150 000 de conseil juridique, financier et environnemental.

Règles spécifiques pour les terrains sensibles et l’agricole

Les acquisitions de foncier sensible restent soumises à un contrôle substantiel. Pour acheter des terres agricoles, par exemple, un investisseur étranger doit démontrer que le terrain a été proposé en premier à des acheteurs néo‑zélandais pendant au moins 30 jours ouvrés. Les dossiers doivent détailler des plans de protection de la flore et de la faune, d’amélioration des cours d’eau et de réduction des émissions. L’OIO impose souvent des conditions de maintien ou de création de sentiers de promenade publics, et exige des plans de conformité environnementale détaillés.

Sur le résidentiel, la règle générale reste l’interdiction pour les non‑résidents d’acheter un logement, avec des exceptions ciblées, dont l’une concerne précisément les grands investisseurs.

Visas investisseurs et fenêtre ciblée sur le résidentiel haut de gamme

La Nouvelle‑Zélande a profondément refondu son dispositif de « golden visa » en introduisant le visa Active Investor Plus (AIP), qui a remplacé les anciens visas Investor 1 et 2. Ce visa vise à attirer des investisseurs importants dans l’économie réelle, en privilégiant les actifs productifs par rapport à l’immobilier passif.

Active Investor Plus : deux catégories, deux profils

Le visa AIP se décline en deux grands profils d’investissement :

La catégorie Growth exige un minimum de 5 millions de dollars investis durant 3 ans dans des actifs de croissance approuvés, avec un séjour d’au moins 21 jours réduisible jusqu’à 42 jours par tranche de 1 million supplémentaire. La catégorie Balanced nécessite 10 millions investis sur 5 ans dans un mix plus large, avec un séjour de 105 jours réduisible à 63 jours via une hausse de la part d’actifs de croissance.

Dans les deux cas, le visa permet de vivre, travailler et étudier en Nouvelle‑Zélande sans quotas de présence après la période d’investissement, et peut inclure le conjoint et les enfants à charge de moins de 25 ans. Après la période de maintien des fonds (3 ou 5 ans), l’investisseur peut demander la résidence permanente.

Philanthropie et ajustements récents

Les règles ont été ajustées pour encadrer la part philanthropique :

| Élément | Règle principale |

|---|---|

| Part philanthropique en Growth | Plafonnée à 20 % du total investi |

| Part philanthropique en Balanced | Illimitée, mais conditions qualité renforcées |

| Bénéficiaires éligibles | Associations caritatives néo‑zélandaises + projets DoC approuvés |

| Exigences pour les associations | 5 ans d’états financiers conformes, statut fiscal de « donee », classement Tier 1–3 |

| Utilisation des fonds | Obligatoirement en Nouvelle‑Zélande |

Les autorités demandent aux investisseurs de révéler tout conflit d’intérêts potentiel avec les entités bénéficiaires, et se réservent le droit de rejeter les dossiers douteux.

Exception ciblée pour l’achat d’un logement de luxe

Dans un environnement où les étrangers ne peuvent en principe pas acheter de logement, une exception ciblée est en voie de mise en œuvre pour certains détenteurs de visas investisseurs (Active Investor Plus, anciens Investor 1 et 2). Les grandes lignes sont les suivantes :

Les investisseurs ne peuvent acquérir ou construire qu’un seul bien résidentiel en Nouvelle-Zélande, avec un seuil minimal de 5 millions NZD (achat seul ou coût de construction inclus). L’achat nécessite un consentement OIO via la filière « $5 million plus house » avec traitement accéléré sous 5 jours ouvrés. Toute promesse de vente doit être conditionnée à ce consentement ; si l’investisseur possède déjà un bien via ce mécanisme, il doit vendre l’ancien avant d’en acquérir un nouveau. Ce régime cesse dès que le titulaire devient « usually resident » (183 jours de séjour sur 12 mois), passant alors aux règles standard pour résidents.

Pour un investisseur fortuné visant Auckland, cette fenêtre ouvre un accès légal et rapide aux segments très haut de gamme (Herne Bay, Remuera, Saint Heliers, etc.), souvent inaccessibles au capital étranger. La contrainte de n’avoir qu’une résidence principale mitige cependant les risques de spéculation généralisée.

Fiscalité : ce que doit savoir un investisseur international

Le cadre fiscal néo‑zélandais est attractif sur certains plans, mais comporte des spécificités importantes.

Résidence fiscale et champ d’imposition

Un résident fiscal néo‑zélandais est imposé sur son revenu mondial ; un non‑résident ne l’est que sur ses revenus de source néo‑zélandaise. La résidence est présumée si l’on passe plus de 183 jours dans le pays sur toute période glissante de 12 mois, ou si l’on dispose d’un « permanent place of abode » (PPOA), notion appréciée selon plusieurs critères (durée, continuité, liens familiaux, inscription de l’adresse, etc.). Pour les détenteurs de visa AIP, l’achat d’un logement peut faire basculer dans la catégorie PPOA : un conseil fiscal personnalisé est indispensable.

Les nouveaux résidents bénéficient d’une exonération temporaire de la plupart des revenus de source étrangère pendant 4 ans (48 mois), pouvant parfois aller jusqu’à 54 mois selon la situation en matière de PPOA.

Principaux impôts pour les personnes physiques

– Pas d’impôt général sur les plus‑values : la Nouvelle‑Zélande ne taxe pas en principe les gains en capital, sauf exceptions importantes (règle du « bright‑line » sur l’immobilier résidentiel revendu à court terme, traders professionnels, dispositifs de type FIF).

– Impôt sur le revenu : barème progressif, avec une tranche supérieure à 39 %.

– Resident Withholding Tax (RWT) : retenue à la source sur les intérêts et dividendes, jusqu’à 39 %.

– Non‑resident Withholding Tax (NRWT) : pour les non‑résidents, retenue sur intérêts (15 %) et dividendes (30 %, pouvant être réduite par les conventions fiscales et portée à zéro si les dividendes sont entièrement « imputed »).

– KiwiSaver et fonds PIE : produits d’épargne et de retraite collectifs, taxés à des taux préférentiels (10,5 %, 17,5 % ou 28 % selon le revenu).

FIF : la « quasi taxe sur les plus‑values » pour les portefeuilles internationaux

Les résidents fiscaux qui détiennent plus de 50 000 dollars (seuil proposé à 100 000 dans le budget 2026) d’actions ou de fonds offshore sont soumis au régime des Foreign Investment Funds (FIF). Par défaut, la méthode du Fair Dividend Rate (FDR) s’applique : chaque année, un rendement forfaitaire de 5 % de la valeur du portefeuille au 1er avril est imposé, dividendes inclus, indépendamment des gains ou pertes réels. Les pertes ne sont pas déductibles, et les achats de titres en cours d’année ne sont taxés qu’à partir de l’année suivante (sauf règle spécifique dite de « quick sale »).

Ce régime n’affecte ni les non‑résidents ni les résidents en période de transition (exonération de 4 ans). Il s’agit d’un élément clé de planification pour un investisseur envisageant de s’installer durablement et de structurer un portefeuille global depuis Auckland.

Immobilier d’investissement : intérêts déductibles et bright‑line

Les règles défavorables adoptées au pic de la bulle immobilière ont en partie été remises en question. Les intérêts sur les emprunts destinés à financer des logements locatifs redeviennent intégralement déductibles à partir d’avril 2025, après une montée progressive (80 % en 2024). En parallèle, la durée du bright‑line test – période pendant laquelle une revente de résidence locative est assimilée à un revenu imposable – a été ramenée à deux ans, après avoir atteint 10 ans (5 ans pour les constructions neuves).

Pour un investisseur résident ou futur résident, un investissement locatif à Auckland permet de déduire intégralement les intérêts d’emprunt, et de limiter le risque fiscal sur la revente si la durée de détention est supérieure à deux ans.

Même si l’angle « Investir a Auckland : marche neozelandais et conditions » renvoie naturellement à l’immobilier et aux grands projets infra, d’autres poches d’opportunité se dessinent très clairement pour le capital étranger.

Les data centers et infrastructures numériques profitent du double atout néo‑zélandais : un mix électrique déjà renouvelable à près de 88 %, et un climat tempéré qui permet d’afficher des indices d’efficacité énergétique (PUE) autour de 1,3, mieux que la moyenne mondiale. Dans un monde affamé en capacité de calcul pour l’IA, ce positionnement attire les grands opérateurs et les fonds d’infrastructure, avec des deals conditionnés à la sécurisation des raccordements au réseau, des contrats de fourniture d’électricité verte (PPA) et des autorisations de planification.

La santé et les services aux seniors bénéficient de tendances démographiques solides et de financements hybrides public/privé stables. Les cibles privilégiées pour les fonds de private equity et family offices incluent cliniques, maisons de retraite, plateformes de santé digitale et healthtech.

Du côté du secteur primaire, le pays mise sur des niches à forte valeur ajoutée : kiwifruit premium, aquaculture avancée, viticulture, bois transformé. Les budgets publics 2026 prévoient plusieurs milliards sur quatre ans pour soutenir les secteurs agricoles et forestiers, l’innovation bas carbone et la lutte contre les espèces invasives. Pour l’investisseur, cela se traduit par des opportunités dans les vergers hautement productifs, les hubs logistiques ruraux, les projets d’énergie renouvelable (éolien, solaire, biomasse) et les entreprises d’agritech et de cleantech.

Conclusion : comment aborder Auckland en 2026 en tant qu’investisseur étranger ?

Le marché aucklandais, pris dans son ensemble, offre aujourd’hui une équation singulière : des prix immobiliers en retrait de plus de 20 % par rapport au pic, un pipeline d’infrastructures sans précédent qui redessine les valeurs relatives entre quartiers, un environnement de taux encore accommodant, et un cadre réglementaire qui, tout en restant exigeant, a été explicitement simplifié pour accélérer l’investissement de qualité.

Pour un investisseur international, trois axes se dégagent :

Cibler les actifs bénéficiant de la montée en puissance du City Rail Link, de l’Eastern Busway et du corridor sud Drury‑Paerātā, en privilégiant les zones à fort gain d’accessibilité et à offre foncière contrainte. Les entrepôts logistiques prime, les bureaux grade A bien desservis et certaines poches résidentielles proches des nouvelles gares offrent un profil risque/rendement intéressant.

2. Capital productif et innovation : utiliser les véhicules approuvés (fonds de croissance, co‑investissements avec NZTE, fonds Elevate) pour accéder à l’écosystème startup et aux entreprises de tech, healthtech, agritech ou cleantech, tout en profitant des avantages de résidence offerts par les visas investisseurs si tel est l’objectif.

Il est crucial d’anticiper les implications de l’Overseas Investment Act, des règles de résidence fiscale, du régime FIF et des dispositifs transitoires pour nouveaux résidents. Le nouveau test d’intérêt national, les voies accélérées de consentement et l’exception « $5 million plus house » simplifient le système mais exigent une préparation rigoureuse des dossiers.

Auckland n’est plus le marché euphoriquement haussier du début des années 2020, mais un marché mûr, plus équilibré, où la valeur se crée dans le détail : localisation fine, qualité de l’actif, bonne lecture des politiques publiques et choix judicieux de partenaires locaux. Pour qui accepte cette complexité et raisonne sur le moyen‑long terme, la métropole néo‑zélandaise reste l’un des points d’entrée les plus intéressants du Pacifique Sud.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.