Vendre un bien situé en France quand on vit à l’étranger n’a rien d’exceptionnel. En revanche, la fiscalité qui s’applique aux plus-values immobilières des non-résidents reste l’un des sujets les plus techniques du droit fiscal français. Entre taux spécifiques, abattements pour durée de détention, exemptions liées au statut de l’ancien résident, rôle du notaire, obligation éventuelle de représentant fiscal et impact des conventions internationales, l’addition peut changer du tout au tout selon le profil du vendeur.

Cet article présente une lecture structurée en langage clair de la fiscalité des plus-values immobilières en France pour un non-résident, basée exclusivement sur les règles et informations issues des textes officiels synthétisés dans le rapport de recherche.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Le cadre général : un non-résident est imposé comme un résident… sauf exceptions

Un principe domine : la plus-value immobilière réalisée par un non-résident lors de la vente d’un bien situé en France est, en principe, imposée selon les mêmes règles de base qu’un résident. Le calcul de la plus-value, les abattements pour durée de détention, les surtaxes éventuelles et la plupart des exonérations reposent sur les mêmes articles du Code général des impôts (CGI).

Autre élément clé : les conventions fiscales internationales. Elles déterminent souvent dans quel État la plus-value peut être imposée et organisent un mécanisme de crédit d’impôt pour éviter, au moins en théorie, une double imposition pure et simple.

Comment se calcule une plus-value immobilière pour un non-resident

Pour un non-resident, la mécanique de base reste celle de la plus-value immobilière de droit commun. On part toujours d’une opération simple : prix de vente moins prix d’acquisition, ajustés selon un certain nombre de règles.

Le prix de cession est le montant de l’acte de vente minoré des frais supportés par le vendeur liés à la cession. Le prix d’acquisition dépend de l’origine du bien : pour un achat, c’est le prix d’achat majoré des frais d’acquisition réels ou d’un forfait de 7,5 % ; pour une succession ou donation, c’est la valeur retenue pour les droits de mutation augmentée des droits et frais réellement acquittés.

À ce prix d’acquisition peuvent également s’ajouter certains travaux. Lorsque la détention dépassé cinq ans, un forfait de 15 % peut être retenu pour les travaux, sans justificatifs, pour un immeuble bâti. Il reste toujours possible de substituer à ce forfait les dépenses de travaux réels, à condition de pouvoir les justifier et qu’elles respectent les critères fiscaux (travaux de construction, reconstruction, agrandissement ou amélioration).

Une fois la plus-value brute déterminée, on applique l’abattement pour durée de détention, qui est central dans la fiscalité immobilière française et qui aboutit, à terme, à une exonération totale.

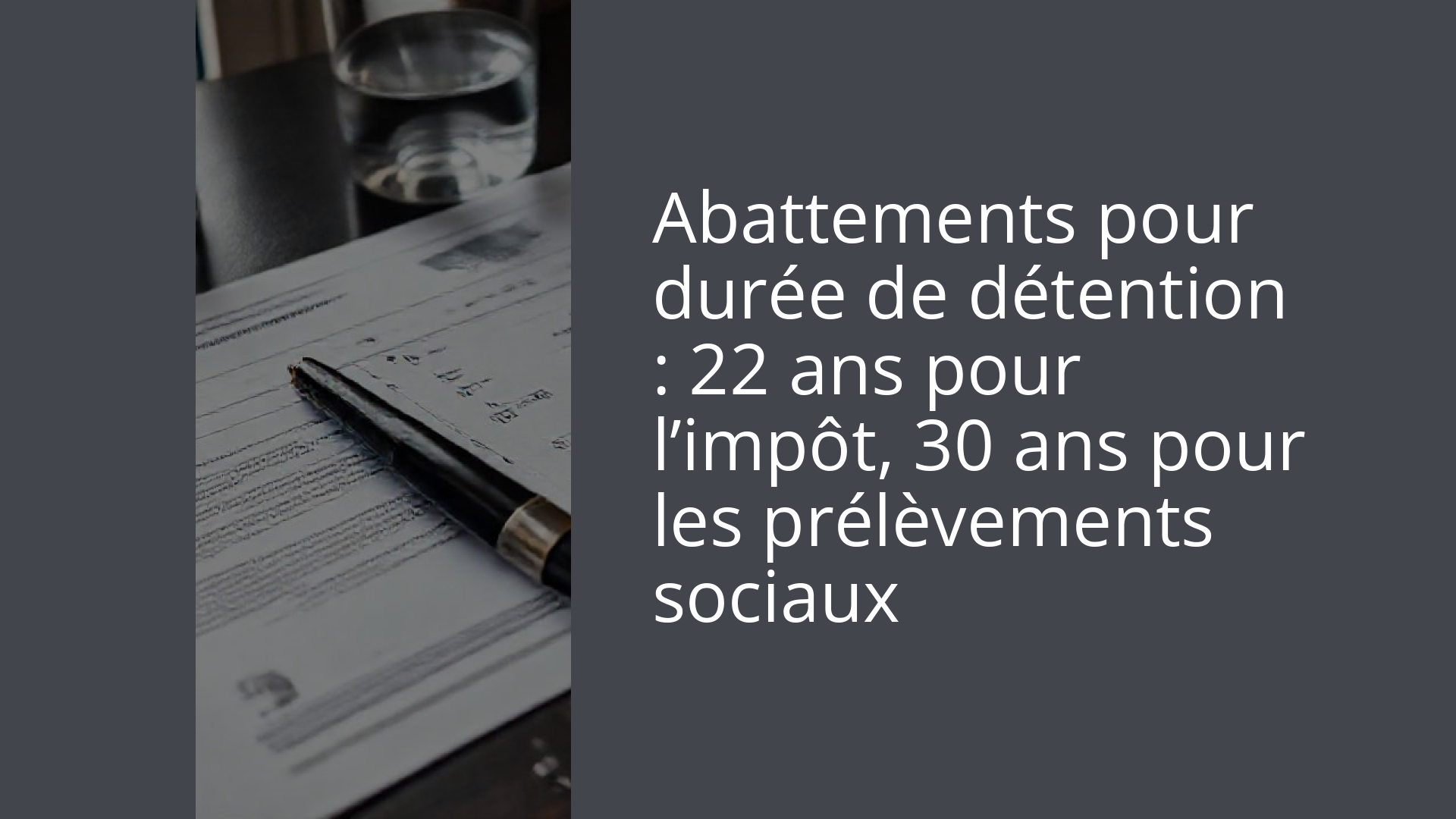

Abattements pour durée de détention : 22 ans pour l’impôt, 30 ans pour les prélèvements sociaux

La particularité française tient au double calendrier d’exonération : un pour l’impôt sur le revenu, un autre pour les prélèvements sociaux. Cela vaut aussi pour un non-resident, puisque les règles de base restent comparables.

Pour l’impôt sur le revenu, la plus-value est totalement exonérée après 22 ans de détention. Aucun abattement n’est accordé pendant les cinq premières années puis un barème annualisé s’applique à partir de la sixième année.

Le rythme est le suivant pour l’impôt sur le revenu :

| Durée de détention | Taux d’abattement annuel pour l’IR | Situation globale |

|---|---|---|

| < 6 ans | 0 % | Aucune réduction |

| De la 6e à la 21e année | 6 % par an | 96 % après 21 ans |

| 22e année | 4 % | 100 % à 22 ans |

| > 22 ans | 100 % | Exonération totale |

Concrètement, après 22 années de détention, la plus-value imposable à l’impôt sur le revenu est nulle.

L’étalement de l’exonération des prélèvements sociaux s’effectue sur 30 ans. Aucun abattement n’est accordé avant la sixième année. À partir de la sixième année, un barème progressif est appliqué, mais le taux d’exonération totale n’est atteint qu’au bout de 30 ans.

Le barème pour les prélèvements sociaux est le suivant :

| Durée de détention | Abattement annuel pour PS | Situation globale |

|---|---|---|

| < 6 ans | 0 % | Aucune réduction |

| De la 6e à la 21e année | 1,65 % par an | 26,4 % après 21 ans |

| 22e année | 1,60 % | 28 % après 22 ans |

| De la 23e à la 30e année | 9 % par an | 100 % à 30 ans |

| > 30 ans | 100 % | Exonération totale |

Ces abattements se calculent toujours en années pleines de douze mois, entre la date d’acquisition et la date de la cession. La date de cession, qui marque la fin de la détention, constitue aussi le fait générateur de l’impôt.

Une fois ces abattements appliqués, on obtient deux bases distinctes : une pour l’impôt sur le revenu (ou le prélèvement de 19 % dû par le non-resident), l’autre pour les prélèvements sociaux.

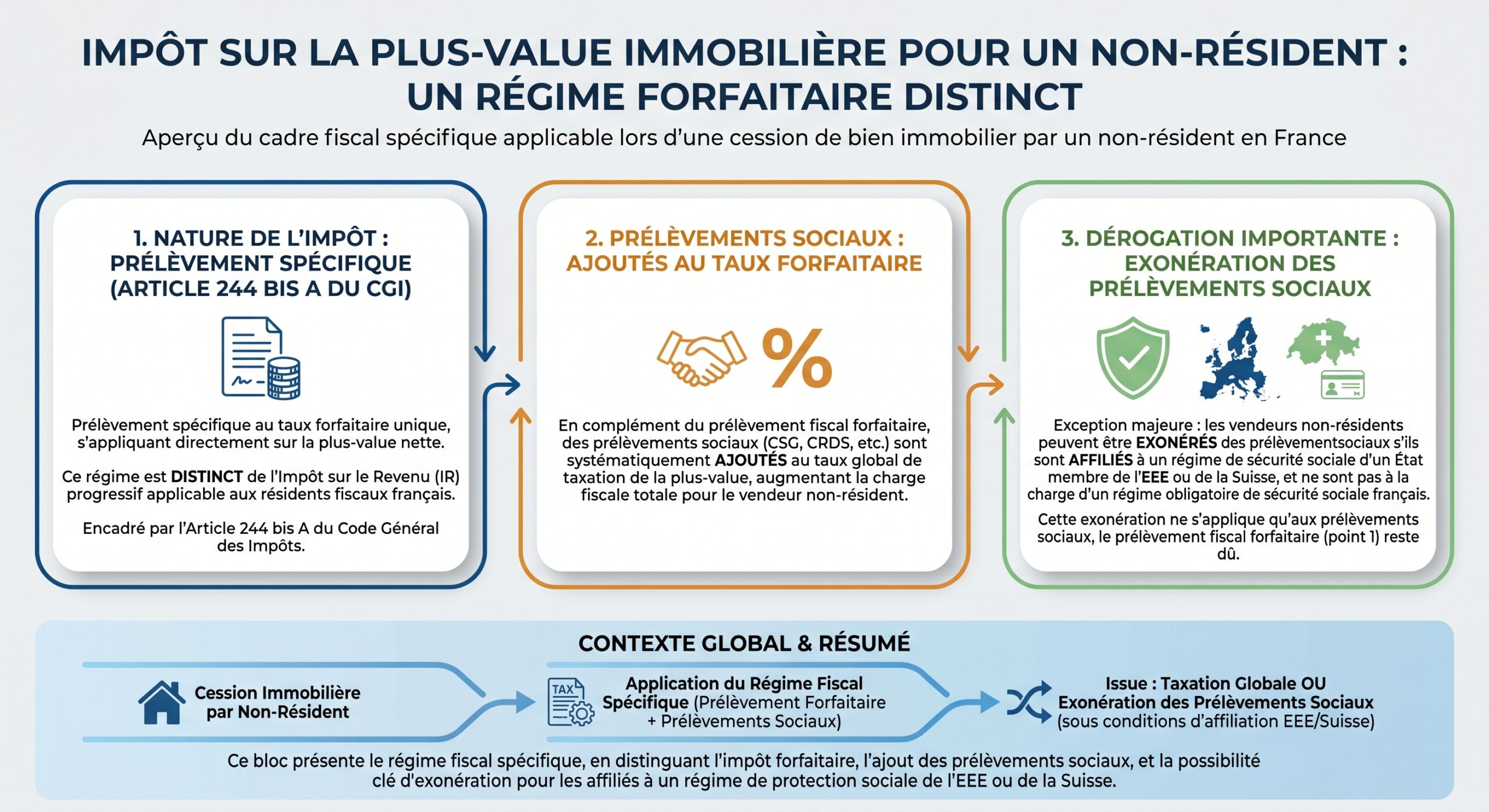

Les taux d’imposition : 19 % + prélèvements sociaux, avec nuances pour les non-résidents

Pour les personnes physiques et les sociétés de personnes, la plus-value immobilière nette, après abattement pour durée de détention, est soumise à un prélèvement forfaitaire de 19 %. Ce prélèvement tient lieu d’impôt sur le revenu : il est libératoire, ce qui signifie que le non-resident n’a pas à réintégrer cette plus-value dans une déclaration globale d’impôt sur le revenu pour la retirer une seconde fois.

Les plus-values immobilières (hors résidence principale) sont soumises à un impôt sur le revenu de 19 %, auquel s’ajoutent des prélèvements sociaux (CSG, CRDS, prélèvement de solidarité) historiquement fixés à 15,5 % puis 17,2 %. Pour les résidents, la règle générale combine ces deux prélèvements.

Pour les non-résidents, la question des prélèvements sociaux est plus nuancée. Depuis 2019, les personnes affiliées à un régime obligatoire de sécurité sociale d’un État de l’EEE ou de la Suisse – ce qui inclut les résidents de l’Union européenne, de la Norvège, de l’Islande, du Liechtenstein, mais aussi les résidents du Royaume-Uni malgré le Brexit – sont exonérées de CSG et de CRDS. Elles restent toutefois redevables du prélèvement de solidarité, fixé à 7,5 %.

Taux global applicable aux plus-values immobilières des non-résidents hors EEE, Suisse et Royaume-Uni, incluant 19 % d’impôt et 18,6 % de prélèvements sociaux.

On peut résumer la logique pour les non-résidents comme suit, hors évolution de taux ponctuelle :

| Profil du vendeur non-resident | IR / prélèvement sur la PV nette | Prélèvements sociaux usuels | Taux global indicatif |

|---|---|---|---|

| Affilié sécu EEE / Suisse / UK | 19 % | 7,5 % (prélèvement solidarité) | 26,5 % hors abattement |

| Non-EEE, non Suisse, non UK | 19 % | 17,2 % (ou 18,6 % selon textes) | 36,2 % à 37,6 % hors abattement |

Ces taux s’appliquent à la plus-value nette après abattements, et non au prix de vente.

Surtaxe sur les « grosses » plus-values : entre 2 % et 6 %

Lorsque la plus-value imposable excède 50 000 €, un impôt additionnel vient s’ajouter à la note. Il s’agit de la taxe sur les plus-values immobilières élevées, d’un taux progressif compris entre 2 % et 6 %.

Cette surtaxe s’applique aux cessions d’immeubles (hors terrains à bâtir), sur la plus-value nette imposable après abattement, y compris pour les non-résidents imposables en France. Le taux progresse par tranches à partir de 50 000 € de gain, jusqu’à 6 % pour les plus-values les plus élevées.

Exonération totale : résidence principale, petits prix, longue détention, situations particulières

Même pour un non-resident, plusieurs régimes d’exonération peuvent venir neutraliser totalement l’imposition.

La plus connue reste celle de la résidence principale, qui entraîne une exonération complète de la plus-value, sans condition de durée de détention. Pour un résident, la règle est simple : le bien doit être sa résidence principale au jour de la cession, y compris ses dépendances immédiates (garage, cave, etc.).

Un non-résident ne peut pas bénéficier de l’exonération classique sur la résidence principale, mais un régime spécifique s’applique à l’ancien logement principal en France lors du départ à l’étranger.

Par ailleurs, plusieurs autres cas d’exonération existent, indépendamment du statut de résident ou non-résident, parmi lesquels :

Plusieurs cas permettent d’être exonéré d’impôt sur la plus-value lors de la vente d’un bien immobilier, selon le prix, la durée de détention, la situation du vendeur ou la nature de l’opération.

Un bien cédé à un prix inférieur ou égal à 15 000 € par vendeur échappe à l’imposition.

Exonération totale après 22 ans de détention pour l’impôt sur le revenu et 30 ans pour les prélèvements sociaux, via les abattements.

Pour certains contribuables âgés ou invalides de condition modeste, sous conditions de revenu fiscal de référence et d’absence d’assujettissement à l’IFI les années précédant la vente.

Exonération pour expropriation avec remploi intégral dans un nouvel investissement immobilier, opérations de remembrement, cession de droits de surélévation, ventes à des organismes de logement social ou à des opérateurs s’engageant à réaliser du logement social.

Ces régimes s’appliquent également aux non-résidents dès lors qu’ils respectent leurs conditions propres.

L’exonération spéciale pour l’ancienne résidence principale d’un non-resident

Le régime le plus emblématique pour un ancien résident de France parti s’établir à l’étranger est prévu à l’article 244 bis A I du CGI. Il vise le cas du contribuable qui vend son ancien logement principal en France après avoir transféré son domicile fiscal dans un autre pays.

Pour bénéficier de cette exonération totale de plus-value, plusieurs conditions cumulatives doivent être réunies : le logement vendu doit avoir été votre résidence principale en France au moment du départ à l’étranger ; la vente doit intervenir au plus tard le 31 décembre de l’année suivant le transfert de domicile fiscal ; entre le départ et la vente, le bien ne doit pas avoir été mis à disposition d’un tiers, que ce soit à titre onéreux ou gratuit ; enfin, le nouveau pays de résidence doit être dans l’Union européenne ou avoir signé avec la France des conventions d’assistance administrative et de recouvrement des impôts.

Si toutes ces conditions sont réunies, la plus-value est totalement exonérée, tant au titre de l’impôt que des prélèvements sociaux. Autre effet important : dans ce cas, le non-résident n’a pas à déposer de déclaration spécifique de plus-value (formulaire 2048-IMM-SD), puisque le notaire appliquera l’exonération.

Un non-resident qui bénéficie de cette exonération ne peut pas, en plus, invoquer l’autre dispositif phare réservé aux anciens résidents de l’UE ou de l’EEE, celui de l’exonération partielle à hauteur de 150 000 € sur la vente d’une résidence en France.

L’exonération partielle de 150 000 € pour certains anciens résidents de l’UE/EEE

L’article 150 U II 2° du CGI institue un second régime favorable pour les non-résidents, distinct de l’exonération liée à l’ancienne résidence principale. Il s’adresse aux personnes physiques, non-résidentes de France au moment de la vente, mais ressortissantes d’un État membre de l’Union européenne ou d’un autre État partie à l’EEE ayant signé avec la France une convention d’assistance administrative en matière fiscale.

Ce régime permet d’exonérer jusqu’à 150 000 € de plus-value nette par vendeur lors de la cession d’un logement situé en France.

Pour ouvrir droit à cette exonération partielle, plusieurs conditions sont à respecter. Le vendeur doit avoir été domicilié fiscalement en France de façon continue pendant au moins deux ans, à un moment quelconque avant la cession. La preuve peut être apportée par tous moyens, notamment par la production d’avis d’imposition à l’impôt sur le revenu ou à la taxe d’habitation au titre d’une résidence principale.

La vente doit avoir lieu avant le 31 décembre de la 10e année suivant le transfert de domicile hors de France (délai étendu ; avant 2019, il était de 5 ans). Une dérogation supprime ce délai maximum si le vendeur a eu la libre disposition du logement (non loué) depuis au moins le 1er janvier de l’année précédant la vente.

Autre restriction : ce régime ne s’applique qu’à une seule résidence par contribuable. Une fois la franchise de 150 000 € consommée sur une vente, le dispositif ne peut plus être mobilisé pour une autre cession. Enfin, la fraction de plus-value qui excède cette limite reste, elle, imposable dans les conditions de droit commun (19 % + prélèvements sociaux, plus surtaxe éventuelle).

Résumé comparatif des principaux régimes d’exonération pour un non-resident

Pour y voir plus clair, on peut synthétiser les grands régimes d’exonération applicables à un non-resident sur une vente immobilière en France dans le tableau ci-dessous.

| Régime d’exonération | Conditions principales | Plafond | Public concerné |

|---|---|---|---|

| Résidence principale du résident | Bien occupé à titre de résidence principale au jour de la vente | Aucun | Résidents fiscaux de France |

| Ancienne résidence principale du non-resident (art. 244 bis A I CGI) | Bien principal en France au moment du départ ; vente au plus tard le 31/12 de l’année suivant le départ ; absence de mise à disposition à un tiers ; nouveau pays de résidence dans l’UE ou État avec conventions d’assistance | Aucun | Anciens résidents partis à l’étranger remplissant ces critères |

| Exonération partielle 150 000 € (art. 150 U II 2° CGI) | Non-resident ressortissant UE/EEE ; au moins 2 ans de domicile fiscal continu en France avant la vente ; cession dans les 10 ans suivant le départ (sauf libre disposition depuis le 1er janvier de l’année précédente) ; une seule résidence par contribuable | 150 000 € par vendeur (300 000 € pour un couple) | Anciens résidents de l’UE/EEE |

| Exonération pour prix de vente ≤ 15 000 € | Prix de cession par bien et par vendeur inférieur ou égal à 15 000 € | Aucun | Tous vendeurs |

| Exonération pour durée de détention | Plus-value exonérée d’IR après 22 ans, de PS après 30 ans | Aucun | Tous vendeurs |

| Exonérations « sociales », expropriations, surélévation, ventes à bailleurs sociaux, etc. | Conditions spécifiques à chaque régime (remploi, nature du bien, type d’acquéreur…) | Variable | Tous vendeurs |

Représentant fiscal : une contrainte fréquente pour les non-résidents hors UE/EEE

Dans de nombreux cas, un non-resident doit désigner un représentant fiscal en France pour la vente d’un bien ou de droits immobiliers. Cette obligation, prévue par l’article 244 bis A IV du CGI, a pour but de garantir au Trésor public le recouvrement de l’impôt en cas de difficulté.

L’obligation de désigner un représentant fiscal s’applique aux vendeurs non établis dans l’UE/EEE. Elle est requise si le prix de cession dépasse 150 000 € et si la plus-value n’est pas totalement exonérée (détention de 22 ans pour l’impôt, 30 ans pour les prélèvements sociaux). Le représentant est solidairement responsable du paiement de l’impôt pendant plusieurs années.

Ce représentant peut être une société spécialisée dûment accréditée par l’administration, une banque française, parfois l’acquéreur, ou toute personne domiciliée fiscalement en France acceptant ce rôle, à condition que son agrément ait été obtenu avant la signature de l’acte. Le notaire ne peut pas être représentant fiscal du vendeur. En pratique, le recours à des sociétés spécialisées – SARF, Tevea, SE2F, etc. – est fréquent, avec un coût généralement indexé sur le prix de vente, de l’ordre de quelques dixièmes de pour cent à un pour cent.

Les non-résidents de l’UE/EEE liés par une convention d’assistance, les vendeurs avec un prix de cession ≤15 000 € ou ceux dont la plus-value est totalement exonérée (longue détention) sont dispensés de cette formalité.

Le rôle central du notaire : calcul, déclaration et paiement de l’impôt

En pratique, le non-resident n’a pas à se débattre seul avec les formulaires. La loi confie au notaire chargé de l’acte de vente la plupart des formalités liées à la plus-value.

Le notaire calcule d’abord la plus-value brute, puis applique divers correctifs : frais d’acquisition, travaux, abattement pour durée de détention, exonérations éventuelles, surtaxe au-delà de 50 000 €, régime spécial non-résident, et, si pertinent, convention internationale pour des biens hors de France, afin de déterminer l’impôt à prélever.

Il remplit ensuite les formulaires de déclaration adaptés, au premier rang desquels le formulaire n° 2048-IMM-SD pour les cessions d’immeubles ou de droits immobiliers situés en France. Cette déclaration doit être déposée, accompagnée du paiement, auprès du service de la publicité foncière ou du centre des finances publiques compétent dans le mois qui suit la cession. Le règlement est en général effectué le jour de la publication de l’acte.

L’impôt dû (impôt sur la plus-value, prélèvements sociaux et éventuelle surtaxe) est directement prélevé par le notaire sur le prix de vente avant reversement du solde au vendeur. En cas de vente à un organisme public, l’impôt peut être payé progressivement lors des versements de l’indemnité d’expropriation.

Le notaire doit également mentionner dans l’acte de vente le fondement légal d’une éventuelle exonération (ancienne résidence principale, exonération de 150 000 €, etc.). À défaut d’application correcte du droit ou d’information claire du vendeur, sa responsabilité professionnelle peut être engagée.

Conventions fiscales et crédit d’impôt : quand la plus-value est (aussi) imposable à l’étranger

La question de la double imposition se pose principalement lorsque le vendeur est résident fiscal d’un autre État et que cette même plus-value peut y être imposée selon le droit interne local. Dans la majorité des conventions fiscales conclues par la France, la règle prévoit que les plus-values immobilières sont imposables dans l’État où le bien est situé. Si le bien est en France, la France a donc la priorité.

De nombreuses conventions fiscales autorisent l’État de résidence du vendeur à imposer la plus-value. Pour éviter une double imposition non plafonnée, la convention prévoit soit une exonération, soit un crédit d’impôt.

Dans le cas le plus fréquent, le crédit d’impôt, la plus-value est intégrée dans le revenu imposable dans l’État de résidence, mais un crédit d’impôt vient réduire l’impôt local à hauteur, soit du montant de l’impôt payé en France, soit de l’impôt local théorique sur ce revenu, selon ce qu’indique la convention. Autrement dit, le contribuable ne paie en définitive que le montant le plus élevé des deux impôts, et non leur somme.

La mécanique fiscale est standardisée en France. Un vendeur résident doit déclarer la plus-value dans sa déclaration française, notamment pour un bien situé à l’étranger, et reporter le crédit d’impôt. Pour un non-résident vendant un bien en France, le pays de résidence applique généralement un crédit d’impôt égal à l’impôt français si la convention le prévoit.

Dans certains cas rares, certaines conventions attribuent exclusivement la compétence d’imposer la plus-value à l’État où se trouve le bien. Dans ce cas, l’autre État ne peut plus taxer la plus-value.

Ventes de parts de sociétés immobilières par un non-resident : une fiscalité à part

Les règles exposées jusqu’ici visent la vente directe d’immeubles ou de droits réels immobiliers. Les non-résidents peuvent toutefois détenir des biens français via des sociétés à prépondérance immobilière (SCI, sociétés foncières, etc.). La cession des parts de ces structures peut, elle aussi, donner lieu à une imposition en France assimilée à une plus-value immobilière.

Les conventions fiscales et le CGI imposent généralement les plus-values de cession de parts de sociétés dont l’actif est principalement composé d’immeubles français dans l’État de situation des biens. La base de calcul et les taux suivent largement le régime des plus-values immobilières, avec des spécificités pour les sociétés soumises à l’impôt sur les sociétés.

En parallèle, certaines cessions de titres sont soumises à des droits d’enregistrement proportionnels (droits de mutation) de 3 %, 5 % ou 0,1 % selon la nature des titres et la structure de l’opération. Pour les non-résidents, ces droits viennent s’ajouter, le cas échéant, à l’impôt sur la plus-value.

Déclarations et obligations complémentaires : quand un non-resident doit-il encore déclarer ?

Au-delà de la déclaration spécifique de plus-value traitée par le notaire, un non-résident peut avoir à remplir d’autres formalités en France. S’il conserve des revenus de source française imposables (loyers, par exemple), il doit déposer chaque année une déclaration de revenus non-résident (formulaire 2042 et 2042-NR, selon les cas). Certaines rubriques, notamment celles relatives aux revenus fonciers, peuvent être indirectement liées à la détention puis à la cession ultérieure d’immeubles générateurs de plus-values.

Si le patrimoine immobilier net détenu en France par un non-résident dépasse 1,3 million d’euros, il est assujetti à l’impôt sur la fortune immobilière (IFI) et doit déposer une déclaration spécifique listant et évaluant les biens pouvant générer des plus-values imposables.

Enfin, s’il détient des comptes bancaires à l’étranger (autres que des comptes en France, donc), il doit, lorsqu’il devient résident français à nouveau, les déclarer à l’administration. L’automatisation des échanges d’informations entre États renforce la vigilance de l’administration sur ces sujets, avec des sanctions élevées en cas d’omission.

En pratique : ce que doit anticiper un non-resident avant de vendre en France

La fiscalité des plus-values immobilières en France pour un non-resident repose sur une architecture relativement cohérente, mais d’une grande complexité pratique. Avant de mettre un bien en vente, un non-resident a tout intérêt à faire le point sur plusieurs axes.

D’abord, la durée de détention du bien, en la calculant précisément de date à date, pour mesurer le niveau d’abattement acquis. Les effets peuvent être spectaculaires : vendre après la 22e année plutôt qu’un an avant change radicalement l’imposition sur l’impôt sur le revenu. De même, dépasser la 30e année permet d’effacer les prélèvements sociaux.

Vérifiez si le bien vendu était votre résidence principale au départ, si la vente respecte les délais, et s’il a été loué depuis. Sinon, la franchise de 150 000 € pour les nationaux de l’UE/EEE s’applique dans les 10 ans, sous condition de 2 ans de résidence fiscale continue en France auparavant.

Troisième point : la situation sociale. Un non-resident affilié à un régime de sécurité sociale d’un État de l’EEE, de la Suisse ou du Royaume-Uni échappe à la CSG et à la CRDS sur la plus-value, ce qui réduit sensiblement la pression fiscale globale. Un non-résident vivant dans un État tiers, lui, supportera la totalité des prélèvements sociaux.

Pour un résident de l’UE ou de l’EEE, aucune obligation de représentant fiscal. En revanche, un résident d’un État tiers doit en prévoir un, surtout si le prix de vente dépasse 150 000 €, car ce coût réduit le produit net de la vente.

Enfin, il faut intégrer la dimension internationale. Si le pays de résidence impose aussi les plus-values immobilières étrangères, il conviendra de vérifier le contenu de la convention fiscale avec la France. Selon les stipulations, il pourra être possible d’imputer l’impôt français sur l’impôt local, ou, plus rarement, de bénéficier d’une exonération en France si la convention attribue exclusivement le droit d’imposer à l’État de situation du bien ou, inversement, à l’État de résidence.

En combinant ces différents leviers – durée de détention, exonérations spécifiques, statut social, conventions fiscales – un non-resident peut optimiser de façon légale et sécurisée la fiscalité de la vente de son bien français, sans pour autant dévier du cadre strict tracé par le Code général des impôts et la doctrine administrative.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.