Changer de pays ne se résume plus à réserver un billet d’avion et organiser un déménagement. Pour tout entrepreneur, dirigeant ou investisseur fortement investi en titres, la véritable difficulté s’appelle désormais « exit tax lors du changement de residence fiscale : calcul et strategies ». Autrement dit : comment la France taxe vos plus-values latentes au moment où vous quittez le territoire, et comment s’organiser pour limiter le risque.

L’Exit Tax peut frapper des plus-values jamais encaissées, basées sur la valorisation au départ, avec un taux global dépassant 30 %. Le cadre est en évolution avec des débats sur un durcissement.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre à qui s’applique l’exit tax

L’exit tax ne concerne pas tous les expatriés. Elle vise une cible bien précise : les personnes qui quittent la France avec un patrimoine financier significatif en titres de sociétés. Trois grands critères doivent être regardés ensemble.

Condition de durée de résidence en France

Première barrière d’entrée : la durée de résidence fiscale en France. Le dispositif ne s’applique que si vous avez été fiscalement domicilié en France au moins six années sur les dix qui précèdent votre départ.

Ce critère est apprécié selon les règles générales de l’article 4 B du Code général des impôts (logement, foyer familial, lieu d’activité principale, centre des intérêts économiques). Il s’agit d’années civiles, comptabilisées sur une période glissante de dix ans. Si vous n’atteignez pas ce seuil, l’exit tax ne peut pas être mise en œuvre, quel que soit votre niveau de patrimoine financier.

Cette règle exclut de fait : exclut de fait

– les « impatriés » récemment installés, repartant avant six années complètes de résidence ;

– certains cadres internationaux ayant effectué un passage limité en France.

Seuils de patrimoine en titres : valeur ou contrôle

Même en remplissant la condition de durée, encore faut‑il détenir un certain niveau de titres. Deux seuils alternatifs existent : il suffit d’en dépasser un pour entrer dans le champ de l’exit tax.

| Critère | Seuil actuel principal | Effet |

|---|---|---|

| Durée de résidence | ≥ 6 années sur les 10 précédant le départ | Condition préalable indispensable |

| Seuil de valeur | > 800 000 € de titres et droits éligibles | Déclenche l’exit tax, globalement, dès le premier euro de plus-value |

| Seuil de contrôle | ≥ 50 % des bénéfices sociaux d’une société | Déclenche l’exit tax même sous 800 000 € de valeur globale |

| Seuil de dégrèvement 2/5 ans | 2 570 000 € de valeur totale des titres | < seuil : 2 ans ; ≥ seuil : 5 ans |

Le premier seuil est un seuil de valeur : l’ensemble de vos titres, parts sociales et droits assimilés (français ou étrangers) est valorisé à la date du départ, et s’il dépasse 800 000 €, vous êtes potentiellement concerné. Ce seuil s’apprécie au niveau du foyer fiscal : titres détenus par vous, votre conjoint ou partenaire de PACS, et vos enfants à charge sont additionnés.

Le second seuil est un seuil de contrôle : même avec un portefeuille inférieur à 800 000 €, vous entrez dans le dispositif si vous détenez, seul ou avec les membres de votre foyer, au moins 50 % des droits aux bénéfices d’une société. Il s’agit bien des droits dans les bénéfices (ou des droits sociaux), pas seulement des droits de vote.

Un transfert de résidence fiscale hors de France peut déclencher l’exit tax si l’un des deux tests est positif et que la condition des six années est remplie.

Quels actifs sont visés, et lesquels sont exclus

L’exit tax n’englobe pas tout votre patrimoine. Elle cible un bloc d’actifs bien identifié : les valeurs mobilières, certains droits et créances, et les plus-values déjà placées en report ou sursis. À l’inverse, des placements très courants restent totalement en dehors du dispositif.

Les catégories suivantes sont explicitement visées :

– actions et parts sociales de sociétés françaises ou étrangères ;

– valeurs mobilières : obligations convertibles, bons de souscription, titres de créance négociables, parts ou actions d’OPCVM et de fonds alternatifs ;

– droits dans des fonds de capital-investissement (FCPR, FCPI, FIP, fonds étrangers comparables) ;

– créances de complément de prix (« earn-out ») issues de cessions passées ;

– plus-values placées en report ou en sursis d’imposition, notamment en cas d’apport-cession (article 150‑0 B ter), fusions, scissions, etc.

À l’inverse, plusieurs actifs très utilisés par les particuliers sont hors champ :

| Actif ou enveloppe | Inclusion dans l’exit tax |

|---|---|

| PEA et PEA‑PME (titres éligibles) | Exclus de l’exit tax |

| Assurance-vie et contrats de capitalisation | Exclus |

| Immobilier détenu en direct | Exclus de l’exit tax (mais imposable comme non-résident) |

| SCPI détenues en direct (IR) | Exclus de l’exit tax |

| Crypto-actifs détenus à titre privé (art. 150 VH bis) | Exclus du dispositif à ce stade |

| Plans d’épargne salariale (PEE, FCPE bloqués) | Exclus |

| BSPCE, stock-options, actions gratuites non levées | En principe hors champ, sous réserve de cas particuliers |

Cette ligne de partage est décisive pour la stratégie : on ne gère pas de la même manière une poche d’actions non logées en PEA, et un portefeuille placé en assurance-vie ou en PEA, totalement hors champ de l’exit tax.

Comment se calcule l’exit tax : la mécanique de la plus‑value latente

Une fois établi que vous êtes dans le périmètre (résidence + seuils + nature des actifs), la fiscalité s’organise autour d’une notion clé : la plus‑value latente au jour du départ.

Définir la plus‑value latente

La logique de l’exit tax est de considérer que vous vendez virtuellement vos titres la veille du jour où vous cessez d’être résident fiscal de France. On calcule alors, sans vente réelle, la plus‑value qui serait constatée en cas de cession.

La formule est simple sur le papier :

> Plus‑value latente = valeur réelle des titres au jour du départ – prix d’acquisition fiscal

Quelques précisions toutefois :

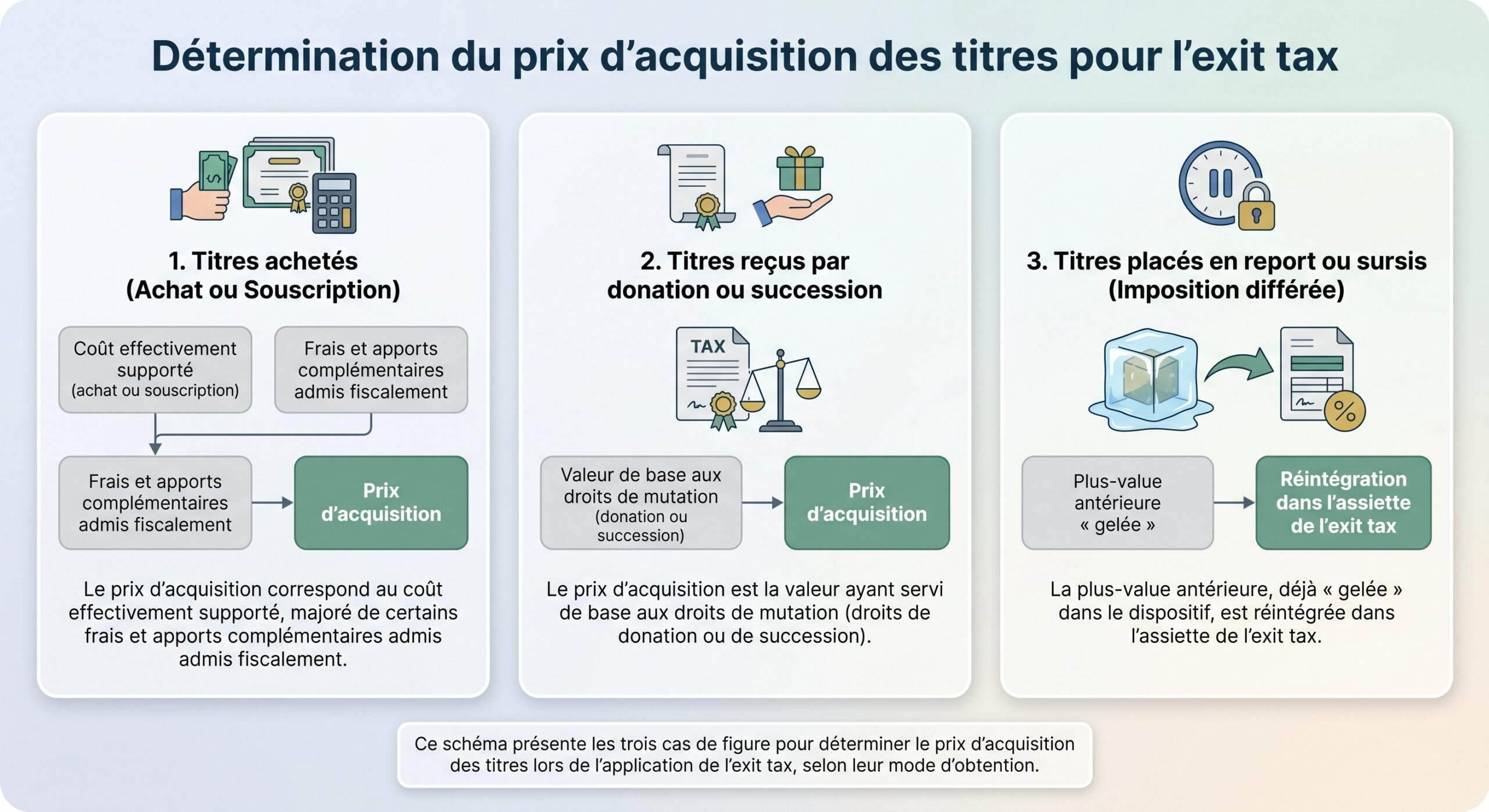

Reste à déterminer la valeur réelle au jour du départ, ce qui est trivial pour un titre coté, beaucoup moins pour des sociétés non cotées.

Valorisation des titres : coté vs non coté

Pour des titres cotés sur un marché réglementé ou organisé, la règle est relativement standard :

– on peut retenir le dernier cours connu à la date du transfert,

– ou, selon les doctrines admises, la moyenne des 30 dernières séances précédant le départ.

Pour des sociétés non cotées, la question devient centrale. L’administration exige une véritable évaluation de marché, selon une approche multicritères. Le guide de valorisation publié par la Direction générale des finances publiques sert de référence.

Les grandes familles de méthodes sont les suivantes :

La valeur patrimoniale part de l’actif net réévalué en intégrant les plus-values latentes, reflétant l’actif sous-jacent sans tenir compte de la rentabilité. La valeur de rendement capitalise des flux futurs comme le résultat net ou les flux de trésorerie actualisés (DCF), adaptée aux entreprises en croissance. La valeur de comparaison se base sur des transactions récentes similaires (même secteur, taille, croissance) et, selon le Conseil d’État, doit être privilégiée si elle est applicable et documentée, par rapport aux seules approches patrimoniale ou de rendement.

Dans la pratique, un rapport de valorisation sérieux :

– décrit les méthodes retenues,

– justifie le poids de chaque méthode dans la valeur finale,

– documente les hypothèses clés (taux d’actualisation, multiples de marché, taux de croissance à long terme…).

Pour sécuriser la déclaration, le recours à un expert indépendant (commissaire aux comptes, expert en évaluation) est fortement recommandé, surtout pour des participations importantes dans des sociétés non cotées.

Taux d’imposition : PFU, prélèvements sociaux et surtaxe

Une fois l’assiette déterminée, on applique le régime de droit commun des plus-values mobilières, avec un choix possible entre deux systèmes.

Par défaut, c’est le prélèvement forfaitaire unique (PFU) qui s’applique.

– pour les départs avant 2026, le taux global était de 30 % (12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux) ;

– à compter de 2026, l’augmentation de la CSG porte le taux global à 31,4 % (12,8 % d’IR + 18,6 % de prélèvements sociaux).

À ce bloc peut s’ajouter la contribution exceptionnelle sur les hauts revenus (CEHR), de 3 à 4 %, si votre revenu fiscal de référence dépasse 250 000 € (célibataire) ou 500 000 € (couple). L’imposition théorique sur la plus‑value latente peut donc dépasser 35 % pour les très hauts revenus.

Il existe une alternative : l’option pour le barème progressif de l’impôt sur le revenu. Elle n’a d’intérêt que pour certains titres acquis avant 2018, susceptibles de bénéficier d’abattements pour durée de détention. On retrouve typiquement :

| Type de titres (acquis avant 2018) | Durée de détention | Abattement IR possible (barème) |

|---|---|---|

| Titres « classiques » | 2 à 8 ans | 50 % |

| Titres « classiques » | > 8 ans | 65 % |

| Titres de PME récentes (abattement renforcé) | 1 à 4 ans | 50 % |

| Titres de PME récentes | 4 à 8 ans | 65 % |

| Titres de PME récentes | > 8 ans | 85 % |

Ces abattements ne s’appliquent qu’à la fraction imposée à l’IR via le barème, pas aux prélèvements sociaux. Une simulation comparée PFU vs barème est donc indispensable dossier par dossier.

Le sursis de paiement : un impôt parfois « virtuel »

L’un des points les plus déroutants pour les contribuables est que l’exit tax est calculée au départ, mais le plus souvent non payée immédiatement. On parle alors de sursis de paiement ou de suspension d’exigibilité.

Un calcul en deux temps

Le mécanisme fonctionne en deux étapes :

1. Au départ, on détermine la plus-value latente et on calcule l’impôt théorique (IR + prélèvements sociaux, et éventuellement CEHR). Juridiquement, la dette d’impôt naît à cette date. 2. Après le départ, le paiement de cette dette est différé grâce à un sursis, automatique ou accordé sur demande, selon le pays d’arrivée. Le sort de l’impôt est alors lié à ce qui se passe ensuite : vente des titres, donation, liquidation de la société, retour en France, ou simple écoulement d’un délai.

Ce sursis est un avantage majeur par rapport à une taxation immédiate, mais il a un prix : des obligations déclaratives lourdes sur plusieurs années, et, hors UE/EEE, parfois le coût d’une garantie bancaire.

Suspension automatique ou sur demande : tout dépend du pays d’arrivée

Le régime du sursis varie selon que vous vous installez dans l’Union européenne, dans l’Espace économique européen ou dans un État tiers.

Schématiquement, on distingue deux grands cas.

| Destination de départ | Sursis de paiement | Garanties à fournir |

|---|---|---|

| État membre de l’UE | Automatique | Aucune garantie en principe |

| État de l’EEE remplissant les conditions (Islande, Norvège, Liechtenstein) | Automatique (si conventions adéquates) | Aucune garantie |

| État tiers avec conventions d’assistance administrative et de recouvrement, hors liste noire ETNC (certains États coopératifs, dont Royaume‑Uni en 2026) | Automatique selon l’analyse doctrinale | Aucune garantie |

| Autre État tiers (ex : certains pays sans convention, États figurant sur la liste des ETNC) | Sursis uniquement sur option | Garantie obligatoire couvrant 100 % de l’impôt théorique |

Dans les cas de sursis automatique, aucun dépôt de garantie n’est exigé, et l’administration ne demande pas la désignation d’un représentant fiscal. Le contribuable doit toutefois remplir les formulaires dédiés et continuer à suivre ses obligations d’information annuelle.

Pour les pays non couverts par le sursis automatique, un sursis sur option reste possible, mais au prix de démarches contraignantes :

– dépôt d’une demande formelle de sursis sur le formulaire adéquat (2074‑ETD) au plus tard 90 jours avant le départ ;

– désignation d’un représentant fiscal en France ;

– fourniture de garanties financières (gage de titres, hypothèque, caution bancaire, nantissement de contrats d’assurance-vie…) couvrant le montant total de l’impôt suspendu.

Le coût d’une garantie bancaire n’est pas anodin : les établissements facturent typiquement entre 0,5 % et 1,5 % du montant garanti par an. Pour un exit tax théorique de 3 M€, cela représente 15 000 à 45 000 € de coût annuel, tant que le sursis demeure.

2 ans ou 5 ans : quand l’exit tax s’efface d’elle‑même

Le point clé du régime actuel est que cette dette d’impôt, mise en sursis, peut purement et simplement disparaître si le contribuable conserve ses titres un certain temps après le départ.

Les délais ont été drastiquement raccourcis après cette date.

– si la valeur totale des titres dans le champ de l’exit tax est inférieure à 2,57 M€, la dette est automatiquement dégrevée après 2 ans de détention continue à l’étranger, à condition qu’aucun événement (vente, rachat, liquidation…) ne soit intervenu ;

– si cette valeur est égale ou supérieure à 2,57 M€, le délai de 5 ans s’applique dans les mêmes conditions.

On peut résumer ces délais dans un tableau :

| Valeur totale des titres au départ | Délai de dégrèvement automatique | Condition principale |

|---|---|---|

| < 2 570 000 € | 2 ans | Aucun événement déclencheur pendant 2 ans |

| ≥ 2 570 000 € | 5 ans | Aucun événement déclencheur pendant 5 ans |

Si ces conditions sont remplies, l’exit tax calculée au départ est purement annulée : ni paiement, ni intérêts, ni pénalités. Si, en revanche, les titres sont cédés pendant ce délai, la dette devient exigible, en principe au montant calculé sur la plus‑value latente de départ, éventuellement ajusté si la plus‑value réelle à la vente est inférieure.

La logique de dégrèvement sur 2 ou 5 ans ne s’applique pas de la même manière aux plus-values en report d’imposition, comme l’apport-cession ou les fusions, lorsqu’elles sont intégrées dans l’exit tax. Ces plus-values restent en principe taxables au jour d’une cession ultérieure, même au-delà de 5 ans, selon leurs propres règles.

Les événements qui font tomber le sursis

Pendant la durée du sursis, plusieurs situations peuvent rendre l’impôt immédiatement exigible :

– vente totale ou partielle des titres ;

– rachat par la société, réduction de capital non motivée par des pertes, annulation de titres ;

– liquidation ou dissolution de la société ;

– donation des titres, sauf si elle est réalisée au profit d’un résident d’un État avec sursis automatique et à des conditions démontrant un motif autre que purement fiscal ;

– transfert ultérieur de la résidence fiscale vers un État ne donnant plus droit au sursis automatique.

En cas de cession partielle, la dette devient exigible à proportion des titres cédés ; la partie liée aux titres encore détenus reste en sursis, et potentiellement annulable à l’expiration du délai de 2 ou 5 ans.

L’évolution politique : retour du spectre des 15 ans ?

Historiquement, l’exit tax avait été introduite dans une version très dure, avec une durée de 15 ans avant d’obtenir une exonération totale des plus-values latentes, même sans vente. La réforme de 2019 a ramené ce délai à 2 ou 5 ans, ce qui a considérablement allégé la contrainte pour les entrepreneurs mobiles.

Mais l’équilibre reste politique, et peut évoluer. Dans le cadre du projet de loi de finances pour 2026, un amendement parlementaire a ainsi proposé :

– de revenir à une durée de 15 ans avant dégrèvement définitif, quel que soit le niveau de patrimoine ;

– de relever le seuil de déclenchement de l’exit tax à 1,3 M€ de titres, au lieu de 800 000 €.

Sous cette version longue, l’expatrié aurait dû :

Pour conserver ses avantages fiscaux lors d’un départ de France, il faut conserver ses titres pendant 15 ans après son départ, ou bien revenir en France durant cette période. Il est également nécessaire de justifier chaque année auprès de l’administration française de la conservation des titres et de la réalité de sa nouvelle résidence. Le dégrèvement ou le remboursement de l’impôt n’est obtenu qu’après ce délai de 15 ans.

Même si cet amendement a été partiellement écarté ou remanié au fil du processus législatif, il illustre un point essentiel : la durée de « quarantaine » fiscale peut redevenir un outil de politique publique. Pour un entrepreneur qui envisage un changement de résidence dans les prochaines années, il est donc prudent de considérer l’hypothèse d’un durcissement futur, et d’intégrer ce risque dans sa stratégie.

Démarches pratiques et déclarations obligatoires

L’exit tax est un dispositif fortement déclaratif. Une erreur ou une omission peut entraîner non seulement la perte du sursis, mais aussi des majorations et intérêts de retard.

Les formulaires clés

Deux formulaires spécifiques structurent la gestion de l’exit tax :

Le formulaire n° 2074-ETD sert à déclarer l’exit tax lors du transfert de domicile hors de France. Il doit être remis au plus tard le jour du départ, généralement avec la dernière déclaration de revenus. Vous devez y lister tous les titres concernés, leur valeur au jour du transfert, le prix d’acquisition, la plus-value latente par ligne, ainsi que les créances de complément de prix et les plus-values en report.

– Formulaire n° 2074‑ETS / ETS3 : c’est la déclaration annuelle de suivi, à déposer pour chaque année postérieure au départ tant qu’un sursis est en cours. Elle sert à :

– suivre l’évolution de la détention des titres ;

– signaler les éventuels événements (vente, donation, rachat, liquidation) ;

– permettre à l’administration de constater, le cas échéant, la fin du délai de 2 ou 5 ans et de prononcer le dégrèvement d’office.

Ces déclarations s’ajoutent aux formulaires habituels de revenus (2042, 2042 C), notamment l’année du départ. Il est également indispensable de conserver toute la documentation de valorisation (rapports, tableaux, attestations d’établissements financiers) pendant au moins dix ans.

Garanties et représentation fiscale en cas de sursis sur option

Lorsque le sursis n’est pas automatique (départ vers un État tiers sans conventions suffisantes, ou État figurant sur la liste française des États et territoires non coopératifs) :

Le contribuable doit nommer un représentant fiscal en France (avocat, cabinet spécialisé) et joindre à sa déclaration 2074‑ETD et à sa demande de sursis une ou plusieurs garanties couvrant la totalité de la dette suspendue : gage de titres détenus dans un établissement français, nantissement de contrats d’assurance-vie, hypothèque sur un bien immobilier, caution bancaire à première demande ou dépôt de sommes auprès du Trésor.

L’administration examine ces garanties selon des critères de liquidité, de solvabilité et de couverture du risque. Elle peut exiger des compléments, notamment lorsque les titres donnés en gage sont non cotés, ou soumis à une forte volatilité.

Stratégies d’optimisation avant et après le départ

Au‑delà du simple respect des règles, le véritable enjeu consiste à préparer le départ pour réduire, voire neutraliser, le risque d’exit tax. Cette préparation doit se faire suffisamment tôt : certains cabinets recommandent un horizon de 18 à 24 mois.

1. Cartographier sa situation et simuler les scénarios

La première étape est analytique : dresser un état des lieux précis de votre patrimoine en titres.

Concrètement, il s’agit de : concrètement

– lister tous les titres, cotés et non cotés, détenus directement ou via des sociétés interposées ;

– distinguer les poches hors champ (PEA, assurance‑vie, crypto à titre privé, immobilier…) ;

– estimer la valeur actuelle et la plus-value latente sur chaque bloc ;

– identifier les plus-values en report (apport‑cession, restructurations) ;

– projeter les événements prévisibles : levées de fonds, cessions partielles, distributions de dividendes, opérations de croissance externe.

Sur cette base, on peut comparer différents scénarios :

– rester en France et céder les titres ;

– vendre tout ou partie avant le départ ;

– partir sans réorganisation et subir l’exit tax avec sursis ;

– mettre en place des donations, apports ou restructurations préalables ;

– modifier la destination choisie (UE/EEE vs pays tiers).

Chaque scénario est chiffré en intégrant :

– l’impôt français (PFU, barème, exit tax),

– la fiscalité potentielle du pays d’accueil sur les futures plus-values,

– le coût éventuel des garanties bancaires,

– les droits de donation le cas échéant.

2. Utiliser la donation pour purger la plus‑value latente

La donation avant le départ est l’une des armes les plus puissantes contre l’exit tax.

En effet, lorsque vous donnez des titres à vos enfants ou à un autre proche :

La donation de titres offre plusieurs avantages fiscaux clés pour le donateur.

La plus‑value latente est purgée chez vous : vous n’êtes plus imposable sur cette hausse de valeur.

Le donataire reçoit les titres avec comme nouveau prix d’acquisition la valeur retenue pour les droits de donation.

Ces titres sortent de votre patrimoine pour le calcul de l’exit tax.

Combinée avec les abattements de droits de donation (100 000 € par parent et par enfant, renouvelables tous les 15 ans) et, éventuellement, un pacte Dutreil pour les titres de sociétés opérationnelles, cette stratégie permet à la fois :

– d’anticiper une transmission patrimoniale,

– de réduire le patrimoine soumis à l’exit tax,

– et de remettre les compteurs à zéro sur la plus‑value latente pour la génération suivante.

Il est toutefois indispensable que la donation soit réelle, irrévocable et justifiable économiquement. Une donation « de pure opportunité », très proche du départ, sans cohérence avec la stratégie familiale, pourrait être requalifiée comme abus de droit.

3. Arbitrer entre vente avant départ et maintien des titres

Dans certains cas, il peut être plus avantageux de vendre ses titres avant de quitter la France, plutôt que de partir avec une forte plus‑value latente soumise à l’exit tax.

L’arbitrage dépend de plusieurs paramètres :

– la comparaison entre le taux effectif en France (PFU 30 % ou 31,4 %, majoré éventuel de CEHR) et la fiscalité future du pays d’accueil sur les gains mobiliers ;

– la durée pendant laquelle vous comptez conserver les titres ;

– l’existence de régimes d’abattement pour durée de détention, encore applicables sur certains titres anciens ;

– la possibilité de réinvestir dans des enveloppes protectrices (PEA, assurance‑vie, capitalisation, etc.).

Pour une expatriation de moins de 3 ans, avec une forte plus‑value déjà matérialisable, des titres très liquides et sans avantage fiscal évident dans le pays d’accueil, il est recommandé de vendre avant le départ, puis de réinvestir sous une autre forme. Cette stratégie permet de réduire le risque d’une exit tax lourde et de simplifier votre trajectoire fiscale.

4. Optimiser la date de départ et la valorisation

Le fait que l’administration « photographie » la valeur de vos titres la veille du départ ouvre des marges de manœuvre sur le calendrier.

Quelques axes possibles, s’ils s’inscrivent dans une stratégie économique crédible :

– décaler le départ à une période où la valorisation est relativement basse (par exemple, après une année de résultats en retrait, ou en amont d’une forte levée de fonds qui ferait grimper la valeur) ;

– éviter de finaliser une opération de revalorisation (augmentation de capital à une valeur très supérieure, acquisition transformante) juste avant le départ ;

– distribuer des dividendes avant le départ pour extraire une partie de la valeur sous forme de revenus (imposés immédiatement, mais réduisant la valeur des titres pour l’exit tax) ;

– au contraire, pour certains profils, retarder un projet de cession à une date postérieure à l’expiration du délai de 2 ou 5 ans, de sorte que la plus‑value soit imposée uniquement dans le pays d’accueil.

Ces arbitrages supposent de mettre en balance :

– le coût immédiat (impôt sur dividendes, effet sur la trésorerie de l’entreprise),

– le gain potentiel en matière d’exit tax,

– ainsi que la fiscalité future dans le pays de destination.

5. Choisir la destination en tenant compte du sursis et des conventions

Le pays dans lequel vous vous installez est lui aussi un paramètre stratégique.

S’installer dans un État de l’Union européenne, ou dans un État de l’EEE disposant des conventions adéquates, permet d’éviter :

– de devoir demander un sursis sur option ;

– de fournir des garanties ;

– de supporter des coûts annuels de caution bancaire.

Choisir un État non coopératif ou insuffisamment conventionné vous expose à des conséquences négatives.

– un paiement immédiat de l’exit tax, ou

– un sursis au prix de garanties lourdes à constituer et à maintenir.

En outre, la plupart des conventions fiscales bilatérales encadrent la manière dont sont imposées, après le départ, les plus-values de cession de titres de sociétés françaises. Il est donc indispensable de croiser :

– les règles d’exit tax françaises (au départ),

– la fiscalité mobilière du pays d’accueil (après le départ),

– et le contenu de la convention fiscale entre la France et ce pays.

6. Exploiter les enveloppes hors champ : PEA, assurance-vie, crypto

Les actifs exclus de l’exit tax constituent des refuges intéressants pour structurer son patrimoine en amont d’un départ.

Quelques pistes :

– Maximiser les PEA et PEA‑PME dans leurs plafonds (150 000 € et 225 000 € respectivement) : les titres logés dans ces enveloppes ne sont pas pris en compte pour l’exit tax, même s’ils contiennent des plus-values importantes.

– Renforcer l’assurance-vie et les contrats de capitalisation : les gains latents dans ces enveloppes échappent à l’exit tax, sans pour autant échapper à toute fiscalité (règles spécifiques de l’assurance-vie).

– Conserver les crypto‑actifs à titre privé plutôt que via des structures soumises à l’IS : en l’état, les plus-values latentes sur crypto ne sont pas incluses dans l’exit tax ; seule la vente effective est imposée, selon le régime des actifs numériques.

Ces mouvements doivent toutefois respecter les règles d’abus de droit : des transferts massifs dans une enveloppe exonérée, très proches de la date de départ, sans justification patrimoniale autre que l’évitement de l’exit tax, peuvent être contestés. D’où l’importance de planifier suffisamment tôt.

Après le départ : rester dans le radar fiscal français

Le départ n’efface pas toutes les obligations françaises, loin s’en faut. Même non‑résident, vous restez imposable :

– sur certains revenus de source française (salaires, pensions, revenus immobiliers, etc.) selon les conventions ;

– sur les plus-values de cession de participations substantielles dans des sociétés françaises, suivant les cas et les clauses conventionnelles ;

– à l’impôt sur la fortune immobilière (IFI) sur vos actifs immobiliers français, directs ou via certaines sociétés.

Tant que le sursis d’exit tax n’est pas éteint (vente, retour en France, expiration du délai de 2 à 5 ans, ou autre événement), vous devez continuer à respecter vos obligations déclaratives.

– produire la déclaration annuelle de suivi (2074‑ETS/ETS3) ;

– informer le service des impôts des non-résidents de tout transfert ultérieur de résidence vers un autre État, dans un délai de deux mois ;

– signaler les opérations sur les titres (cession, donation, rachat, liquidation).

Un manquement à ces obligations peut entraîner la caducité du sursis et la mise en recouvrement immédiate de l’impôt.

Conclusion : anticiper, documenter, arbitrer

L’exit tax est un mécanisme à la fois simple dans sa logique – taxer les plus-values latentes au moment où le contribuable quitte la France – et redoutable dans ses effets, parce qu’il s’applique sans qu’aucune vente n’ait été réalisée.

Pour tous ceux qui envisagent un départ avec un patrimoine significatif en titres, la seule stratégie viable consiste à :

Vérifiez les conditions d’éligibilité (6 ans sur 10, 800 000 €, 50 % de contrôle, nature des actifs). Faites réaliser une valorisation solide des sociétés non cotées avec rapport d’expert. Simulez l’exit tax selon différents scénarios (PFU, barème, ventes préalables, donations, pays de destination). Engagez tôt des réorganisations patrimoniales (donations, apports, arbitrages). Choisissez la destination en tenant compte de l’impôt local, du sursis et des conventions. Documentez rigoureusement la réalité du changement de résidence et conservez tous les justificatifs.

Dans un contexte où la tentation de durcir à nouveau l’exit tax (retour à 15 ans, seuils modifiés) reste bien présente dans le débat public, cette anticipation est plus que jamais un enjeu stratégique pour les dirigeants et investisseurs mobiles. Comprendre en détail l’« exit tax lors du changement de residence fiscale : calcul et strategies » n’est plus une option : c’est une condition pour partir sans voir sa liberté patrimoniale lourdement entravée par un impôt sur des plus-values… qui n’existent encore que sur le papier.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.