Le CAC40, vendredi 29 juillet, a connu sa plus hausse quotidienne en 2012 : +4,75%.

Dans le même temps, l’Insee vient d’annoncer que le pouvoir d’achat est au plus bas cette année baissant de 1,2% : du jamais vu depuis 1984! Pendant ce temps là, selon les chiffres de la FFSA, l’assurance vie continue à décoller.

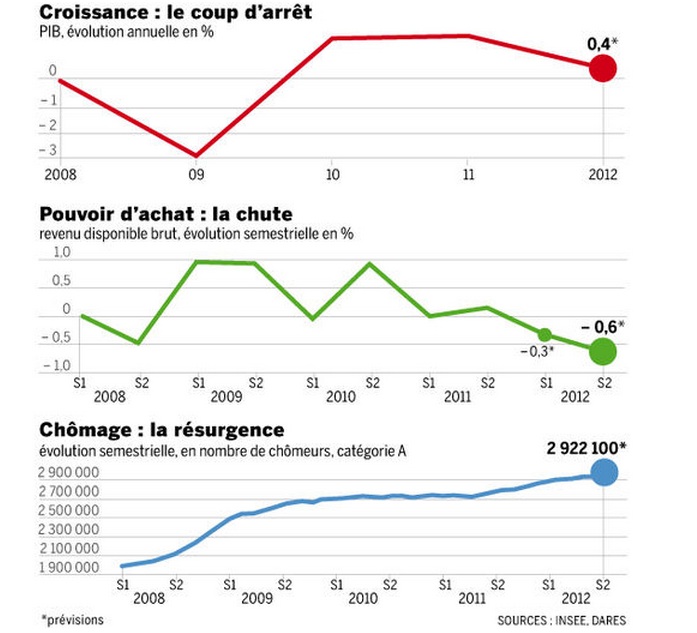

Les graphiques ci-dessous sur la France proviennent du journal Le Monde et de l’Insee sont édifiants :

Je vous invite d’ailleurs à lire ce très bon article du journal le que j’ai dégoté pour vous pour le blog finance gestion de patrimoine assurance vie sicav opcvm : ici.

Des placements dont les rendements s’effritent :

Je crois sur le blog gestion de patrimoine qu’il faut oublier des rendements élevés en 2012 sur les placement en asset management pour l’épargnant lambda.

Sur le placement, sécuritaire, de l’assurance vie française, le fonds euros net de frais de gestion et fiscalité devrait avoir du mal à dépasser les 2,5%.

Entre une fiscalité prise tous les ans sur les plus values du fonds en euros, des actions qui ne s’envolent, des contraintes « baloises » avec des ratios de risque toujours plus contraignants pour les assureurs et des dettes d’Etat dont les rendements baissent à court terme à l’image de la France (2,6% par an sur l’obligation d’Etat français ou encore le 10 ans allemand qui flirte avec les 1%)… la sécurité ne paye plus vraiment.

Les livrets boostés : toujours des offres sur quelques mois de la part des banques mais là encore, ce ne sont que des offres pour attirer du cash pour renforcer leurs fonds propres…

L’immobilier sur Paris? En province? Pourquoi pas mais, là encore la baisse intervient sur les biens de moins bonnes qualités si l’on en croit la Fnaim ou encore de nombreux professionnels de l’immobilier.

A titre d’exemple, les rendements sur l’immobilier parisien en moyenne deviennent négatifs.

Sur les fonds de placement (source : quantalys) sur 140 catégories à fin juin 2012, seulement 16 sont en baisse. Donc, les marchés ont bien résisté mais la confiance n’est pas là de la part des investisseurs.

Une défiance de la part des épargnants sur les marchés actions :

Les volumes depuis plusieurs mois sont relativement faibles entretenue principalement par des opérateurs de court terme à l’image du trading haute fréquence.

Le salut à court terme est politique :

Pour reprendre le revenu.com :

« Au terme de plusieurs heures de négociations, Angela Merkel a finalement cédé devant ses homologues italiens et espagnols : le MES interviendra donc sur le marché secondaire des obligations, mais pourra aussi directement recapitaliser des banques en difficulté, ce qui n’était pas possible jusqu’alors… en raison de l’opposition très ferme de l’Allemagne. Le Premier ministre italien Mario Monti et son collègue espagnol Mariano Rajoy, sont allés jusqu’à menacer de ne pas signer le pacte européen de croissance de 120 Milliards d’Euros, initié par la France, s’ils n’obtenaient pas gain de cause. Le président de l’UE a aussi annoncé la création d’un mécanisme unique de supervision financière dans l’Union européenne, dans lequel la BCE jouera un rôle important. Par ailleurs, de nouvelles rumeurs concernant un possible abaissement des taux d’intérêt par la Banque centrale européenne ont aussi soutenu les marchés en milieu de semaine… »

Que conclure?

Je suis un naturel positif mais j’ai conscience que la prudence à son importance pour durer.

Nous sommes à une période où on va demander au contribuable français de se serrer la ceinture. Psychologiquement : l’épargnant a peur et il a besoin d’un discours de vérité.

La première des priorités : diversifier ses placements et comprendre ce que l’on achète

La seconde : lui fournir des services et de l’expertise

Enfin, on doit le former.

Je pense que le blog est bien adapté pour cela.

Internaute, épargnant curieux mais zappeur, ne prenez pas la fuite dès la première page!

Curieux, audacieux, en quête de conseils gratuits sur la gestion de patrimoine ou de votre patrimoine?

En vous abonnant à la newsletter, je vous offre un ebook pour vous aider à mieux comprendre vos placements et gérer votre patrimoine durant la crise!

Cyril JARNIAS