Monter une entreprise aux Pays-Bas attire de plus en plus d’entrepreneurs français et internationaux. Fiscalité modérée, environnement pro-business, image de sérieux… Sur le papier, tout semble simple. En pratique, créer une Besloten Vennootschap (BV) — l’équivalent néerlandais de la société à responsabilité limitée — implique un cadre juridique très précis, des démarches strictement encadrées par un notaire, et des obligations comptables et fiscales à ne pas sous-estimer.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Pourquoi la BV est devenue la forme reine aux Pays-Bas

La BV est aujourd’hui la forme de société la plus utilisée aux Pays-Bas. Juridiquement, il s’agit d’une société à responsabilité limitée de droit néerlandais, dotée de la personnalité morale. Elle dispose de ses propres droits et obligations, peut conclure des contrats, posséder des biens, embaucher des salariés et être poursuivie en justice en son propre nom.

Le statut de BV séduit par sa responsabilité limitée : les dettes de la société sont distinctes du patrimoine personnel des actionnaires, qui ne sont tenus qu’à hauteur de leurs apports (sauf faute grave de gestion). De plus, elle bénéficie d’une fiscalité de type impôt sur les sociétés (VPB) avec des taux stables, et d’un cadre flexible depuis la réforme Flex‑BV.

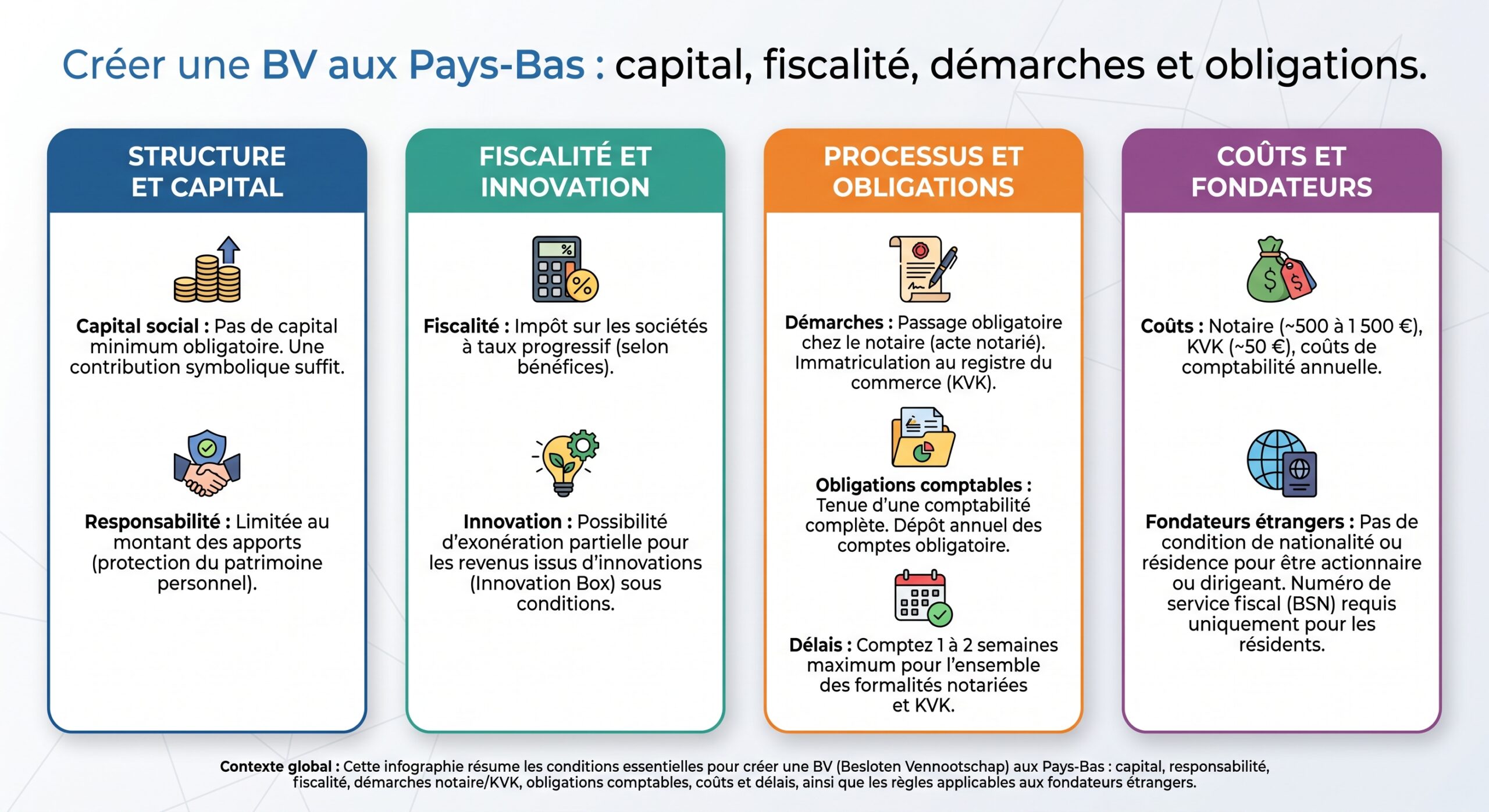

La Flex‑BV : capital minimum symbolique et souplesse accrue

Jusqu’en 2012, créer une BV supposait de bloquer un capital minimum de 18 000 €. La réforme Flex‑BV, entrée en vigueur le 1er octobre 2012, a complètement changé la donne. Le législateur a supprimé ce seuil, réduit le capital minimum à une valeur purement symbolique, et assoupli les règles sur les actions et la gouvernance.

Aujourd’hui, la loi fixe un capital émis minimum de 0,01 €. Concrètement, il suffit d’émettre au moins une action d’une valeur nominale d’un centime pour que la société existe juridiquement. Il n’y a pas de capital libéré minimum à déposer avant l’acte notarié dans un compte bloqué comme dans d’autres pays. Le capital peut être libéré en numéraire ou en nature, sous réserve des règles de valorisation.

Montant théorique minimum pour créer une BV, exprimé en euros.

BV ou NV : deux mondes différents

Il ne faut pas confondre la BV et la NV (Naamloze Vennootschap), l’équivalent d’une société anonyme. La NV impose 45 000 € de capital minimum, doit respecter des règles plus lourdes de gouvernance et sert généralement de véhicule à des groupes cherchant un accès aux marchés financiers. Les actions d’une NV peuvent être cotées en bourse et librement négociées.

À l’inverse, la BV est pensée comme une société fermée : les actions sont nominatives, non admises à la cote, et leur cession passe obligatoirement par un acte notarié. Ce caractère fermé, combiné à la faible exigence de capital, en fait l’outil naturel des PME, filiales de groupes étrangers, startups, e‑commerces et structures de holding.

Conditions de base pour créer une BV

Derrière l’apparente simplicité, la BV reste une structure rigoureusement encadrée. Plusieurs conditions sont incontournables : notaire, adresse aux Pays-Bas, actionnariat, documentation et enregistrement.

Notaire obligatoire : on ne peut pas créer sa BV soi‑même

C’est un point fondamental : il est légalement impossible de créer une BV sans notaire. Le Code civil néerlandais (article 2:175 BW) impose que toute BV naisse d’un acte notarié de constitution (akte van oprichting) établi et signé devant un notaris (notaire de droit civil néerlandais).

Le notaire joue un rôle central : il rédige l’acte et les statuts (statuten), effectue les contrôles KYC/UBO (lutte anti‑blanchiment), vérifie l’identité et l’adresse des fondateurs, puis transmet électroniquement le dossier au Handelsregister de la Kamer van Koophandel (KVK), l’équivalent du registre du commerce. Tant que cette inscription n’est pas effectuée, la BV n’existe pas juridiquement et le ou les fondateurs restent personnellement responsables des engagements pris.

Adresse néerlandaise obligatoire

Autre condition non négociable : la BV doit disposer d’une adresse de siège social située aux Pays-Bas. Cette adresse, enregistrée comme siège statutaire, figure dans l’acte de constitution et au KVK. Il peut s’agir :

Un bureau propre, un espace de coworking, une adresse d’expert-comptable ou de prestataire de domiciliation, et dans certains cas, le domicile du dirigeant s’il est résident néerlandais.

Une boîte postale ne suffit pas. Si l’adresse appartient à un tiers (comptable, bailleur, prestataire d’adresse virtuelle), une déclaration de consentement écrite est nécessaire pour autoriser son usage comme adresse professionnelle.

Qui peut être actionnaire ou dirigeant ?

La BV est très ouverte en termes d’actionnariat et de direction. Il suffit d’avoir :

– au moins un actionnaire, personne physique ou morale ;

– au moins un administrateur (directeur / bestuurder).

Une même personne peut être à la fois directeur et actionnaire unique (DGA) dans une BV, notamment dans les petites structures. De plus, aucune exigence de nationalité ou de résidence n’est imposée pour les actionnaires ou administrateurs : un fondateur français, turc, allemand ou américain peut posséder 100 % des parts et diriger la BV sans résider aux Pays-Bas.

La seule contrainte territoriale concerne l’adresse de la société, pas celle des personnes. En revanche, pour des raisons fiscales, les autorités néerlandaises regardent de près la substance : où se prennent les décisions, où se trouvent les comptes, l’équipe, les bureaux, etc. Une BV purement « boîte aux lettres » risque d’être remise en cause en matière de résidence fiscale.

Capital : combien déposer réellement ?

Sur le plan légal, la barre est placée extrêmement bas :

| Élément | BV néerlandaise | NV néerlandaise |

|---|---|---|

| Capital minimum légal | 0,01 € émis depuis la réforme Flex‑BV | 45 000 € intégralement libérés |

| Nombre d’actions minimum | 1 action | Plusieurs actions |

| Capital maximum | Aucun maximum légal | Aucun plafond légal spécifique |

| Forme des apports | Numéraire et/ou en nature | Numéraire et/ou en nature (plus formaliste) |

Il est possible d’émettre des actions en euro ou dans une autre devise (USD, GBP…), à condition que cela figure dans les statuts. L’apport peut être effectué après l’acte dans un compte bancaire au nom de la BV. Toutefois, si l’on vise l’ouverture d’un compte en banque néerlandais et un certain crédit commercial, capitaliser à 1 000–10 000 € reste courant.

Parcours d’incorporation : du projet au numéro KVK

Créer une BV suppose de suivre une séquence bien balisée. En pratique, dans un contexte standard, l’ensemble peut être réalisé en 1 à 3 semaines, mais certains dossiers internationaux, notamment avec des banques prudentes, peuvent s’étendre sur plusieurs mois.

Étape 1 : préparation avec le notaire

La démarche commence par un échange avec un notaire néerlandais, souvent à distance. Il va demander un ensemble d’informations pour rédiger l’acte :

– dénomination sociale (vérifiée via l’outil de vérification de nom du KVK),

– objet social et activités principales,

– siège social (adresse néerlandaise),

– structure de capital (nombre d’actions, valeur nominale, catégories d’actions éventuelles),

– composition de l’organe de gestion (administrateurs) et éventuel conseil de surveillance,

– identité et coordonnées des actionnaires, administrateurs et UBO (bénéficiaires effectifs détenant au moins 25 %).

Les documents à fournir sont nombreux, surtout lorsqu’il y a des actionnaires étrangers :

Liste des pièces justificatives à fournir selon la réglementation

Copie certifiée conforme du passeport ou de la carte d’identité de chaque actionnaire et dirigeant.

Justificatif de domicile récent (facture d’énergie ou relevé bancaire de moins de 3 mois).

Extrait de registre, statuts, certificats de bonne conduite et organigramme jusqu’aux bénéficiaires effectifs (UBO).

Curriculum vitae en anglais des dirigeants et des bénéficiaires effectifs ultimes (UBO).

Attestations de provenance des fonds requises dans certains cas spécifiques.

Si les documents proviennent de pays tiers, ils doivent souvent être légalisés ou apostillés selon la Convention de La Haye. En cas d’impossibilité de se rendre aux Pays-Bas, le fondateur signe une procuration (volmacht), elle aussi notariée et apostillée, autorisant le notaire à signer l’acte en son nom.

Étape 2 : rédaction et signature de l’acte de constitution

Le notaire rédige ensuite l’acte de constitution en néerlandais, qui intègre les statuts. On y retrouve notamment :

– le nom de la BV et son siège,

– l’objet social,

– la structure du capital (nombre d’actions, valeur nominale, classes d’actions),

– la nomination des premiers administrateurs,

– la première période comptable.

Depuis 2024, la loi néerlandaise autorise la constitution 100 % numérique des BV via un acte notarié électronique, signé avec une signature électronique qualifiée (QES) conforme au règlement eIDAS et après vérification d’identité par plateforme sécurisée (ex. itsme), conformément à la directive 2019/1151 et à la loi DOBV.

Le notaire reste physiquement situé aux Pays-Bas pendant l’opération, mais les fondateurs peuvent se trouver n’importe où dans le monde, sous réserve de disposer d’un moyen d’identification électronique reconnu au niveau européen.

Lorsque l’acte est signé (en présentiel ou par visioconférence / procuration), la BV naît juridiquement à cet instant.

Étape 3 : enregistrement au KVK et obtention des numéros

Une fois l’acte signé, le notaire procède à l’enregistrement de la société au Business Register du KVK par voie électronique. Le KVK attribue :

– un numéro KVK à 8 chiffres, identifiant de la société,

– un numéro RSIN (Rechtspersonen en Samenwerkingsverbanden Informatienummer) de 9 chiffres, utilisé comme identifiant fiscal de la personne morale.

Dans la plupart des cas, cet enregistrement se fait en 1 à 3 jours ouvrables, le KVK n’étant presque jamais le facteur limitant. Un extrait du registre peut être commandé pour prouver l’existence de la société.

Parallèlement, les UBO sont inscrits dans le registre des bénéficiaires effectifs tenu par le KVK, avec un degré de transparence partiel accessible au public.

Étape 4 : ouverture du compte bancaire et dépôt du capital

Même si, juridiquement, un compte bancaire néerlandais n’est pas obligatoire, il est difficile d’opérer vraiment en Europe sans compte professionnel IBAN. Les principaux acteurs classiques sont ING, ABN AMRO, Rabobank, auxquels s’ajoutent des solutions plus digitales comme Wise Business ou Bunq.

C’est la durée souvent nécessaire aux banques pour finaliser la procédure KYC lors de l’ouverture de comptes pour des structures sensibles.

Dès que le compte est ouvert, le capital émis (au moins 0,01 €) est versé sur le compte de la BV. De nombreuses banques exigent un capital substantiel (souvent plusieurs milliers d’euros) pour accepter la relation.

Étape 5 : immatriculation fiscale et TVA

L’inscription au KVK est automatiquement communiquée à l’administration fiscale (Belastingdienst). Celle-ci attribue :

– un identifiant fiscal,

– le numéro d’impôt sur les sociétés (VPB),

– et, si la BV exerce une activité soumise à TVA, un numéro de TVA (BTW) et une ID de TVA.

Pour les fondateurs non‑résidents, l’obtention automatique du numéro de TVA n’est pas garantie : une demande spécifique et des justificatifs d’activité économique réelle peuvent être exigés.

Coûts de création et de fonctionnement d’une BV

Créer une BV n’est ni gratuit ni instantané. Même avec un capital juridique de 0,01 €, il faut prévoir plusieurs postes de coûts, dès la constitution puis chaque année.

Coûts d’incorporation : le ticket d’entrée

Les montants varient selon la complexité du dossier, le nombre d’actionnaires, la présence de holdings étrangères et le niveau de personnalisation des statuts. De manière réaliste, il faut distinguer trois niveaux de structure.

| Type de structure BV | Fourchette typique de coûts de constitution* |

|---|---|

| BV simple, 1 fondateur personne physique | 1 200 – 1 500 € |

| BV avec actionnaire étranger / structure classique | 1 800 – 2 500 € |

| BV avec holding, multi‑actionnaires, structure complexe | 2 500 – 3 500 € |

– Ces montants incluent en général : frais de notaire, enregistrement au KVK, dépôt UBO et premières démarches fiscales simples.

Les frais de notaire se situent habituellement :

– autour de 500–1 500 € pour une BV standard,

– jusqu’à 2 000–4 000 € pour des structures sophistiquées (actions de préférence, holdings multiples, investisseurs divers).

S’ajoutent des coûts annexes

– frais de KVK : environ 85 € (one‑shot),

– coûts de légalisation / apostille pour les documents étrangers (souvent 200–800 €),

– éventuels frais de rapport de conformité pour des chaînes d’actionnariat passant par des juridictions sensibles (BVI, Cayman, etc.),

– services d’adresse de domiciliation, si vous n’avez pas de bureau local.

Au total, pour un projet classique, il est raisonnable de prévoir 1 200 à 3 500 € uniquement pour la phase d’enregistrement, hors capital et banque.

Coûts récurrents : comptabilité, déclarations et banque

Une fois la BV créée, la « vraie vie » commence… avec ses coûts annuels incontournables. Il faut notamment budgéter :

Gestion complète de vos obligations financières et administratives

Enregistrement de toutes vos transactions financières

Établissement des bilans, comptes de résultat et annexes

TVA et impôt sur les sociétés (VPB) pris en charge

Gestion de la paie et des cotisations sociales

Frais de banque et d’adresse inclus

En pratique, la plupart des petites BV néerlandaises dépensent 1 500 à 3 000 € par an en conformité de base (comptabilité, TVA, comptes annuels, VPB). Les honoraires d’un cabinet comptable pour une petite structure se situent généralement entre 600 et 1 800 € par an, auxquels peuvent s’ajouter les services de clôture, de conseil fiscal, ou d’accompagnement en cas de contrôle.

Côté banque, un compte professionnel coûte souvent entre 120 et 360 € par an. Il faut également ajouter d’éventuels frais de domiciliation commerciale si la BV ne dispose pas de bureau physique.

Obligations comptables et juridiques : ne pas jouer avec les délais

La création d’une BV entraîne des obligations légales précises en matière de comptabilité, de publication des comptes et de déclarations fiscales. Les négliger expose directement les administrateurs à des risques de responsabilité personnelle.

Tenue de comptabilité : une obligation permanente

Le Code civil néerlandais (Livre 2, Titre 9) impose à toute BV de tenir une comptabilité à jour. L’objectif est qu’à tout moment, on puisse évaluer la situation financière de l’entreprise. Ce n’est pas une tâche annuelle, mais un suivi continu.

Les pièces à conserver incluent typiquement :

– grand livre comptable,

– factures de vente et d’achat,

– relevés bancaires et rapprochements,

– registres de paie,

– contrats et conventions,

– documents liés à la TVA (notamment opérations intracommunautaires et autoliquidation),

– registre des immobilisations.

La plupart de ces documents doivent être conservés 7 ans, ceux liés à l’immobilier 10 ans. Des logiciels comme Exact Online, Twinfield, AFAS, SnelStart ou Moneybird facilitent cette tenue, surtout qu’ils sont compatibles avec le système de Standard Business Reporting (SBR), désormais standard pour les dépôts électroniques.

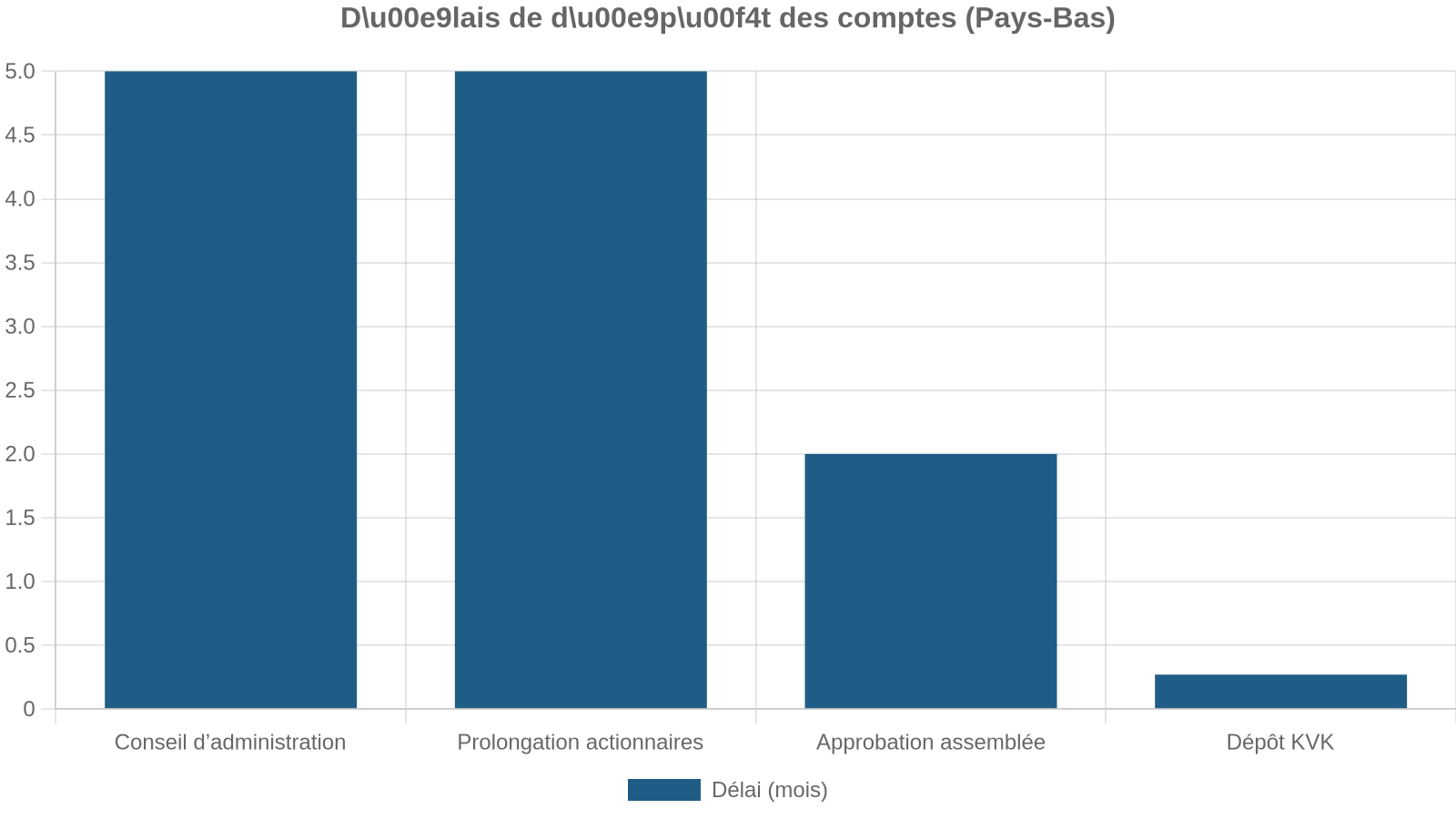

Comptes annuels : délais, formats et tailles d’entreprise

Chaque année, la BV doit préparer des comptes annuels (jaarrekening) conformes au Dutch GAAP (ou IFRS dans certains cas) et les déposer au KVK. Le calendrier est encadré :

Pour une BV fermant au 31 décembre, cela donne :

– sans extension maximale : dépôt final au plus tard 8 août (5 mois + 2 mois + 8 jours),

– avec extension maximale : dépôt final au plus tard 31 décembre de l’année suivante.

Particularité : dans une BV unipersonnelle, la signature des comptes par l’actionnaire unique vaut adoption immédiate. Le délai de dépôt est alors plus court : 10 mois + 8 jours au maximum après la fin de l’exercice (par exemple le 8 novembre pour un exercice calé sur l’année civile).

Les obligations de publication varient selon la taille de l’entreprise. La loi distingue micro, petites, moyennes et grandes entités selon le total de bilan, le chiffre d’affaires et l’effectif moyen. Pour simplifier :

| Catégorie (principes généraux) | Exigences de publication principales |

|---|---|

| Micro-entreprise | Bilan très simplifié, presque pas de notes, pas de compte de résultat publié |

| Petite entreprise | Bilan abrégé + notes limitées, pas d’obligation de publier le compte de résultat |

| Entreprise moyenne | Bilan complet, compte de résultat abrégé (depuis le résultat brut), notes complètes, audit légal obligatoire |

| Grande entreprise | Bilan complet, compte de résultat complet, notes détaillées, rapport de gestion et rapport du commissaire aux comptes |

Les micro et petites BV échappent à l’audit légal. Les entités moyennes et grandes doivent faire certifier leurs comptes par un expert‑comptable inscrit (registeraccountant).

Le dépôt des comptes annuels doit être effectué exclusivement via SBR/XBRL, soit via un logiciel comptable compatible, soit via des portails en ligne comme Zelf Deponeren Jaarrekening pour les petites entités.

Fiscalité : impôt sur les sociétés, TVA et dividendes

Sur le plan fiscal, la BV est soumise à l’impôt sur les sociétés (VPB) sur ses bénéfices mondiaux (si elle est résidente fiscale). Les taux en vigueur sont les suivants :

| Tranche de bénéfice imposable (VPB) | Taux d’imposition |

|---|---|

| Jusqu’à 200 000 € | 19 % |

| Au‑delà de 200 000 € | 25,8 % |

Le bénéfice imposable résulte du bénéfice comptable corrigé des retraitements fiscaux et de la compensation d’éventuels déficits reportables. Certains régimes spécifiques, comme l’innovation box, permettent d’appliquer un taux effectif réduit (9 %) sur une partie des revenus issus de la propriété intellectuelle éligible.

Chaque année, la BV doit déposer une déclaration VPB dans un délai qui dépend de la date de clôture de l’exercice. Pour un exercice calé sur l’année civile, la déclaration se fait généralement d’ici le 1er juin de l’année suivante, avec possibilité de demander une prolongation.

Aux Pays-Bas, le taux normal de TVA de 21 % s’applique à la plupart des biens et services.

Lorsqu’elle distribue ses bénéfices, la BV doit en principe retenir 15 % de retenue à la source sur les dividendes. Cependant, en présence d’un actionnaire personne morale détenant une participation d’au moins 5 %, le régime de participation exemption permet souvent une exonération de cette retenue, et une exonération de la remontée des dividendes et plus‑values dans la BV mère, sous conditions.

Salaire du dirigeant et fiscalité personnelle

Le dirigeant‑actionnaire majoritaire (DGA) de la BV doit percevoir un salaire considéré comme “habituel” (gebruikelijk loon), soumis à charges sociales et impôt sur le revenu. Pour 2026, ce salaire de référence est d’environ 58 000 € par an, sauf justification particulière (salaire de référence dans le secteur, faibles bénéfices, etc.).

En pratique, la rémunération d’un DGA combine souvent :

– un salaire imposable dans la catégorie revenu du travail,

– des dividendes taxés au niveau de l’actionnaire dans la catégorie des revenus de participation significative (box 2), à un taux d’environ 26,9 %.

Cette architecture permet, à partir d’un certain niveau de bénéfices, d’être plus efficace fiscalement qu’une entreprise individuelle.

Responsabilité des administrateurs : le revers de la médaille

La BV protège les actionnaires par la limitation de responsabilité, mais les administrateurs ne sont pas pour autant complètement à l’abri. Le droit néerlandais distingue la responsabilité interne (vis‑à‑vis de la société) et la responsabilité externe (vis‑à‑vis des tiers), avec un régime particulièrement strict en cas de faillite ou de manquements graves.

Responsabilité interne : faute de gestion vis‑à‑vis de la société

L’article 2:9 du Code civil néerlandais impose à chaque administrateur une obligation de bien gérer. Il est responsable de la gestion générale de la société et doit agir dans l’intérêt de celle‑ci à long terme. S’il manque gravement à ses devoirs, la société peut le poursuivre pour obtenir réparation.

La barre de la faute est haute : il faut un « sérieux reproche » (ernstig verwijt). Il ne s’agit pas de simples erreurs de jugement, mais de comportements manifestement inadaptés, persistants, et préjudiciables à la société.

Les tribunaux examinent, par exemple :

Comptabilité non fiable, non‑respect des délais de dépôt, prises de risques injustifiées et distributions de dividendes menaçant la solvabilité

Responsabilité externe : les créanciers et le « test Beklamel »

Les administrateurs peuvent aussi être tenus responsables directement envers des tiers (fournisseurs, clients, créanciers, administration fiscale) sur le fondement de la responsabilité délictuelle (article 6:162 DCC).

Un cas classique est celui du critère Beklamel : un administrateur engage sa responsabilité personnelle s’il contracte au nom de la BV alors qu’il savait ou devait raisonnablement savoir que la société ne serait pas en mesure d’honorer ses engagements et ne disposerait d’aucune chance sérieuse de redressement.

En cas de faillite, le régime devient encore plus rigoureux. L’article 2:248 DCC prévoit qu’en présence de gestion manifestement fautive, chaque administrateur peut être déclaré solidairement responsable du déficit de la faillite (c’est‑à‑dire des dettes restantes après liquidation). La loi crée même une présomption de faute si :

– la comptabilité n’est pas tenue correctement (article 2:10 DCC),

– les comptes annuels n’ont pas été déposés à temps (article 2:394 DCC).

En cas de faillite, l’administrateur doit prouver que celle-ci n’est pas due à sa gestion, ce qui inverse la charge de la preuve à son désavantage.

Fisc et pénal : les zones rouges

Au‑delà du civil, l’administration fiscale néerlandaise peut poursuivre un administrateur à titre personnel pour certaines dettes fiscales impayées (TVA, retenues sur salaire, cotisations sociales) lorsque :

– la situation de non‑paiement n’est pas signalée correctement et dans les délais,

– il existe des indices de mauvaise gestion ou de fraude.

Enfin, le Code pénal (article 336) sanctionne le fait de publier sciemment des comptes inexacts ou trompeurs. Plus les montants sont importants et l’intention frauduleuse claire, plus les risques de poursuites pénales deviennent sérieux.

En résumé, la BV offre un bouclier de responsabilité tant que les administrateurs respectent scrupuleusement leurs obligations de gestion, de comptabilité, de dépôt des comptes et de conformité fiscale. Ce bouclier peut se fissurer rapidement si l’on joue avec les délais ou si l’on dissimule l’état réel de l’entreprise.

Fondateurs étrangers : possibilités et contraintes

Pour un entrepreneur étranger, les Pays-Bas sont particulièrement attractifs, car le droit néerlandais n’impose aucune exigence de nationalité ou de résidence pour créer et diriger une BV. Il est même possible de la gérer entièrement depuis l’étranger, à condition de disposer d’une adresse de siège néerlandaise et de s’organiser correctement sur le plan fiscal et bancaire.

BV sans résidence aux Pays-Bas : ce qui est possible

Les points clés pour un fondateur non résident sont les suivants :

Il peut être actionnaire à 100 % et administrateur unique de la BV ; il n’a pas besoin d’un directeur résident aux Pays-Bas sur le plan juridique pur ; l’incorporation peut se faire à distance via procuration ou visioconférence, documents apostillés à l’appui ; la BV peut techniquement être gérée depuis l’étranger, tant que les obligations comptables, fiscales et de dépôt sont respectées.

Toutefois, pour que la BV soit considérée comme résidente fiscale néerlandaise et qu’elle bénéficie pleinement du régime néerlandais (conventions fiscales, participation exemption, etc.), il est fortement recommandé d’assurer une substance suffisante aux Pays-Bas : présence de dirigeants sur place, bureaux, compte bancaire géré localement, tenue de comptabilité aux Pays-Bas, salaires, etc.

Résidence, permis et BSN : distinguer propriété et présence physique

Posséder une BV néerlandaise n’ouvre aucun droit automatique à la résidence aux Pays-Bas. Un fondateur non‑européen qui souhaite ensuite s’y installer pour y vivre et y travailler doit obtenir un titre de séjour auprès du service de l’immigration (IND), via des voies comme :

Découvrez les différentes options de visa et statuts disponibles pour les professionnels et entrepreneurs internationaux.

Pour les porteurs de projet innovant, obligatoirement accompagnés par un facilitateur agréé.

Statut destiné aux professionnels justifiant d’un haut niveau de compétence ou de qualification.

Régime spécifique et simplifié pour les citoyens américains souhaitant entreprendre en France.

Permis permettant d’exercer une activité professionnelle non salariée en France.

Les citoyens UE/EEE/Suisse, eux, n’ont pas besoin de permis de séjour, mais doivent s’enregistrer auprès d’une commune et obtenir un BSN (Burgerservicenummer) s’ils résident plus de 4 mois. Ce numéro de service citoyen est indispensable pour de nombreuses démarches (fiscales, bancaires, sociales) et peut également être obtenu via le registre des non‑résidents (RNI) pour ceux qui ne s’installent pas durablement.

En pratique : comment savoir si la BV est la bonne forme pour vous ?

Dans l’optique « Creer une societe aux Pays-Bas : BV et conditions », la question n’est pas seulement juridique ou fiscale. Elle est aussi stratégique.

La BV a du sens si :

– vous visez un projet à risque (équipe, locaux, engagements importants) et tenez à protéger votre patrimoine personnel ;

– vous prévoyez des bénéfices significatifs, rendant attractif le passage par l’impôt sur les sociétés plutôt que l’impôt direct comme entrepreneur individuel ;

– vous devez accueillir des investisseurs, structurer une holding ou mettre en place des classes d’actions différenciées (préférentielles, sans droit de vote, etc.) ;

– vous souhaitez une image de solidité et un véhicule harmonisé avec les attentes d’un groupe international.

Pour une activité très réduite avec peu de risques, peu de chiffre d’affaires et sans embauche, une forme plus légère comme une entreprise individuelle ou un statut freelance dans un autre pays peut parfois rester plus simple, à condition d’analyser les implications transfrontalières.

—

Créer une BV aux Pays-Bas reste relativement rapide — l’acte peut être signé et l’inscription au KVK obtenue en quelques jours dans les cas simples —, mais la mise en route opérationnelle complète (banque, fiscalité, conformité) nécessite souvent plusieurs semaines, voire plusieurs mois dans les situations internationales complexes.

Le cœur des conditions tient en quelques idées fortes : notaire obligatoire, adresse néerlandaise réelle, capital symbolique mais crédible, comptabilité rigoureuse, dépôt ponctuel des comptes, et administrateurs conscients de leurs responsabilités. Dans ce cadre, la BV offre un outil puissant, flexible et respecté pour structurer un projet européen avec un ancrage solide aux Pays-Bas.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.