Quand un dirigeant sollicite un crédit professionnel, il engage rarement « seulement » son entreprise. Derrière la façade de la société ou du statut d’entrepreneur individuel, se joue en réalité un enjeu central : jusqu’où ses biens personnels peuvent-ils être saisis si l’activité déraille ? Comprendre ce lien entre Credit professionnel et patrimoine personnel du dirigeant est devenu indispensable pour piloter une entreprise de manière responsable, négocier avec les banques et protéger sa famille.

Le risque ne dépend pas uniquement de la forme juridique (EI, EURL, SASU…), mais aussi des garanties de financement (caution personnelle, hypothèque, nantissement, garanties publiques), de la séparation des patrimoines, et du comportement de gestion jugé par les tribunaux en cas de faillite.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

La nouvelle donne de l’entrepreneur individuel : deux patrimoines au lieu d’un

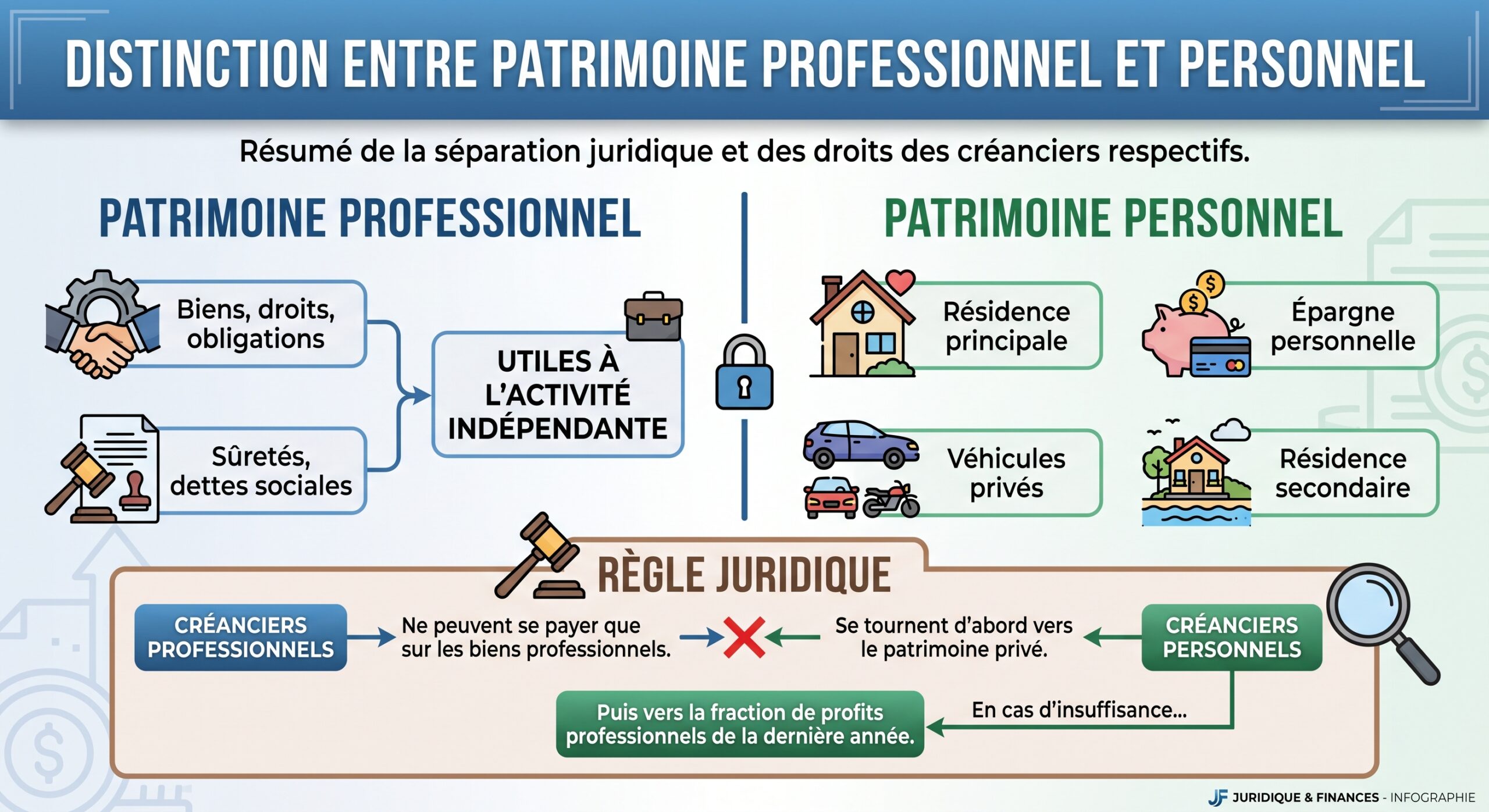

Pendant des années, l’entrepreneur individuel mettait tout en jeu : dettes pro et biens perso se confondaient. La réforme portée par la loi n°2022‑172 du 14 février 2022 a profondément changé la logique. Depuis le 15 mai 2022, tout entrepreneur individuel – y compris micro‑entrepreneur – est, par principe, titulaire de deux patrimoines distincts, sans aucune formalité particulière.

Ce cloisonnement est automatique à partir de la date de début d’activité (ou de la première démarche professionnelle, ou de l’immatriculation au registre compétent). Pour les entrepreneurs déjà en activité avant le 15 mai 2022, la protection ne joue que pour les dettes nées après cette date, ce qui crée une frontière temporelle importante en cas de difficultés.

Ce que peuvent (ou non) faire les créanciers professionnels

Concrètement, un fournisseur, un bailleur commercial ou une banque ayant consenti un Credit professionnel à une EI ne peut, en principe, saisir ni la maison familiale ni le compte d’épargne personnel, tant que le patrimoine professionnel suffit – et à condition qu’aucune sûreté personnelle n’ait été donnée.

La protection couvre même les dettes sociales liées à l’activité indépendante, comme les cotisations et contributions, car elles sont qualifiées de dettes professionnelles. En cas de liquidation du seul patrimoine professionnel, le patrimoine personnel reste à l’abri de la procédure.

Mais cette séparation n’est pas absolue. Plusieurs portes de sortie existent pour les créanciers :

– en cas de fraude ou de manquements graves et répétés aux obligations fiscales ou sociales, l’administration fiscale ou les organismes sociaux peuvent étendre leur droit de gage à l’ensemble des biens, professionnels comme personnels ;

– si l’entrepreneur ferme son activité ou décède, les deux patrimoines fusionnent, et les créanciers retrouvent leur droit de poursuite sur l’ensemble ;

– l’entrepreneur peut renoncer, par écrit, à la séparation des patrimoines au bénéfice d’un créancier, généralement pour obtenir un crédit.

Tableau 1 – Patrimoine pro / perso de l’entrepreneur individuel

| Élément | Patrimoine concerné | Exposition aux créanciers professionnels |

|---|---|---|

| Matériel, stock, trésorerie de l’activité | Professionnel | Oui |

| Créances clients | Professionnel | Oui |

| Résidence principale | Personnel | Non (sauf renonciation/fraude) |

| Résidence secondaire non utilisée pro | Personnel | Non, si protégée (nouveau régime/DNI) |

| Épargne privée, véhicules personnels | Personnel | Non (sauf sûreté personnelle) |

| Profits de la dernière année | Professionnel/prolongement | Oui pour créanciers personnels en cas de déficit du perso |

Cette architecture donne un socle protecteur inédit à l’entrepreneur individuel, mais il suffit d’une seule signature mal appréciée – une caution personnelle – pour tout faire basculer.

Sociétés unipersonnelles (EURL, SASU) : protection… puis destruction par la caution

Beaucoup de dirigeants basculent vers une EURL ou une SASU pour « protéger leurs biens personnels ». Sur le papier, c’est exact : ces formes sociales créent une personne morale dotée d’un patrimoine propre. La règle de base est simple : l’associé n’est responsable qu’à hauteur de ses apports.

Dans une EURL, les créanciers ne peuvent saisir que les biens apportés au capital, sauf faute de gestion caractérisée ou engagement personnel. La même logique vaut en SASU : la responsabilité de l’associé unique est en principe limitée à ses apports, hors cautions et fautes lourdes.

La séparation des patrimoines entre la société et le dirigeant est utile juridiquement pour contracter, agir en justice ou détenir des actifs. Cependant, dans le cadre du crédit professionnel, cette protection est limitée par les exigences bancaires.

Quand la banque exige une caution personnelle

Pour financer une création, un développement ou un rachat, la banque demande quasi systématiquement une garantie. La forme la plus fréquente est la caution personnelle du dirigeant : un contrat par lequel celui‑ci s’engage à rembourser la dette de la société en cas de défaillance.

Deux schémas existent principalement :

– caution simple : la banque doit d’abord poursuivre la société (bénéfice de discussion) et ne peut réclamer à la caution que ce qui reste impayé ;

– caution solidaire : la banque peut se retourner directement contre la caution au premier incident, sans devoir démontrer l’insolvabilité de l’entreprise.

La caution solidaire est majoritaire, avec une durée calquée sur celle du prêt plus 24 mois, et un montant couvrant capital, intérêts et pénalités (souvent prêt + 20 %). En cas de durée indéterminée, elle peut couvrir toutes les dettes présentes et futures de l’entreprise tant que le dirigeant ne la révoque pas.

Autrement dit, la création d’une EURL ou d’une SASU ne protège réellement le patrimoine personnel que tant que le dirigeant refuse d’accorder une caution personnelle ou de nantir des biens privés.

Tableau 2 – Protection théorique vs. pratique selon la forme juridique

| Forme | Responsabilité légale de l’associé | Effet d’une caution personnelle du dirigeant |

|---|---|---|

| EI (nouveau régime) | Limitée au patrimoine pro pour dettes pro | Fait tomber la barrière : engagement direct du perso |

| EURL | Limitée aux apports (sauf faute de gestion) | Étend la poursuite au patrimoine perso du gérant |

| SASU | Limitée aux apports (sauf faute de gestion) | Permet la saisie des biens personnels du président‑caution |

| EIRL (ancien régime) | Limitée au patrimoine affecté | Restait neutralisée si aucune caution personnelle accordée |

Dans toutes ces situations, le Credit professionnel devient mécaniquement un risque pour le patrimoine privé dès lors qu’une caution personnelle est signée, même s’il existe par ailleurs une séparation juridique des patrimoines.

Caution personnelle du dirigeant : le cœur du risque

La caution personnelle du dirigeant est le mécanisme par lequel le Credit professionnel se connecte le plus directement au patrimoine personnel. Juridiquement, il s’agit d’un contrat de cautionnement régi par le Code civil, dans lequel le dirigeant s’engage à exécuter l’obligation de la société si celle‑ci n’y parvient pas.

La portée de cet engagement est considérable : sauf limitation expresse, c’est l’ensemble des biens personnels (biens meubles, comptes bancaires, revenus, véhicules, parfois résidence principale si non protégée) qui constitue le gage de la banque. Sous régimes matrimoniaux communautaires, le conjoint peut être impacté si le prêteur exige son accord exprès.

Durée, montant, type de caution : des paramètres décisifs

Le risque porté par la caution dépend de trois paramètres clés :

Le montant de la caution correspond souvent au capital emprunté augmenté des intérêts, pénalités et accessoires. La loi encadre les engagements manifestement disproportionnés : un créancier professionnel ne peut se prévaloir d’une caution excédant les revenus et le patrimoine du débiteur à la signature ; le juge peut réduire l’engagement au niveau supportable. La durée peut être limitée (généralement alignée sur la durée du prêt plus 24 mois) ou indéterminée. Dans ce dernier cas, la caution reste engagée jusqu’à sa révocation, couvrant les dettes nées entre la signature et la notification. La nature peut être simple ou solidaire : la caution simple offre le bénéfice de discussion (la banque doit d’abord poursuivre la société) et, en cas de co-cautions, le bénéfice de division (répartition de la dette), tandis que la caution solidaire supprime ces protections.

À compter du 1er janvier 2022, le législateur a modernisé le droit des sûretés : la caution doit désormais exprimer clairement, dans l’acte, qu’elle s’engage à payer la dette du débiteur, en précisant le montant maximum de son engagement en lettres et en chiffres, à peine de nullité. La qualité de « caution avertie » ne se présume plus : c’est au créancier de démontrer qu’il a suffisamment informé le dirigeant sur la portée de sa signature.

Le dirigeant doit informer la banque des événements réduisant significativement son patrimoine, comme les donations, nouveaux emprunts ou autres cautions, sous peine de contentieux ultérieurs.

Prescription et marges de défense

L’action de la banque contre la caution est enfermée dans un délai de prescription de cinq ans à compter du premier incident de paiement non régularisé, en vertu du Code de commerce et d’une jurisprudence constante. Par ailleurs, la caution peut contester :

– le caractère disproportionné de son engagement par rapport à sa situation au jour de la signature ;

– le défaut d’information suffisamment claire de la banque sur les risques encourus ;

– l’absence de validité du contrat principal (un cautionnement ne peut exister pour une obligation nulle).

Mais ces garde‑fous ne changent pas la réalité : en cas de défaillance durable de l’entreprise, la caution personnelle se traduit très concrètement par la saisie des biens personnels, la mise en jeu des comptes bancaires, et parfois la nécessité de recourir à une procédure de surendettement des particuliers.

Hypothèque, PPD, nantissement : quand l’immobilier et les actifs privés deviennent garants

Si la caution personnelle est la garantie la plus courante, elle n’est pas la seule manière d’engager le patrimoine du dirigeant au service du Credit professionnel. Les banques recourent également à des sûretés réelles, qui portent sur un bien déterminé, souvent immobilier.

L’hypothèque permet au prêteur de saisir un immeuble donné en garantie en cas de non‑remboursement. Dans le financement professionnel, elle est surtout utilisée pour les crédits immobiliers : acquisition de locaux, entrepôts, bureaux. Le Privilège du Prêteur de Deniers (PPD), quant à lui, est une sûreté portant sur le bien financé, qui assure au prêteur un rang prioritaire lors de la revente forcée.

Ces mécanismes engagent un bien précis (ex. appartement ou maison secondaire appartenant au dirigeant), pas l’ensemble du patrimoine. Si ce bien est personnel, le crédit professionnel fait peser un risque immédiat sur les actifs privés du dirigeant.

Le nantissement joue le même rôle, mais sur des biens incorporels : fonds de commerce, parts sociales, comptes‑titres. Il permet à la banque de saisir ces actifs ou de les faire vendre pour se rembourser. Quand le dirigeant donne en gage ses parts de SCI familiale ou son portefeuille de titres, c’est une fraction de son patrimoine patrimonial privé qui se retrouve exposée au risque business.

Déclaration d’insaisissabilité : un outil qui reste utile malgré la nouvelle EI

Bien avant la réforme de 2022, le législateur avait déjà tenté de limiter l’exposition du dirigeant via la déclaration d’insaisissabilité (DNI). D’abord cantonnée à la résidence principale, puis étendue à l’ensemble des biens immobiliers non affectés à un usage professionnel, cette déclaration, établie devant notaire et publiée à la publicité foncière, permet de soustraire certains immeubles au gage des créanciers professionnels.

Bien que la protection légale de la résidence principale et le cloisonnement automatique des patrimoines de l’entrepreneur individuel aient réduit son importance, la DNI reste essentielle pour protéger les autres biens immobiliers privés (résidence secondaire, terrain, appartement locatif) contre les créanciers professionnels en cas d’absence de séparation des patrimoines ou de garanties accordées.

Tableau 3 – Coût et effet d’une déclaration d’insaisissabilité

| Élément | Donnée indicative |

|---|---|

| Acte notarié – rédaction | env. 140 € TTC |

| Formalités (publicités, copies) | env. 420 € TTC |

| Publicité foncière | Obligatoire, à la charge de l’entrepreneur |

| Effet envers créanciers pro | Protège pour les dettes nées après publication |

| Effet envers anciens créanciers | Aucune, sauf jurisprudence plus favorable si > 6 mois avant action |

La protection offerte par la DNI ne joue qu’à l’égard des créanciers dont la créance naît après sa publication. Les créanciers antérieurs conservent leurs droits de poursuite. Cette chronologie fine est essentielle : faire la démarche trop tard, à la veille d’une cessation de paiements, la rend inopposable, voire contestable.

Même à l’ère de l’entrepreneur individuel « nouvelle génération », la DNI garde donc tout son sens dans une stratégie de sanctuarisation du patrimoine immobilier non professionnel, surtout pour ceux qui renoncent à la séparation de patrimoines pour obtenir un financement.

Le lien entre Credit professionnel et patrimoine personnel du dirigeant passe aussi par un canal plus discret : la protection sociale et les cotisations. Le choix entre EURL et SASU, par exemple, influence à la fois le coût de la protection sociale, la manière dont sont taxés les dividendes et l’exposition indirecte du dirigeant à des dettes sociales.

En EURL, le gérant associé unique cotise entre 40 et 45 % de son revenu net en tant que travailleur non salarié.

En SASU, le président est assimilé‑salarié, affilié au régime général. Ses cotisations sont plus lourdes – de l’ordre de 75 à 80 % du salaire net – mais sa couverture (maladie, retraite complémentaire, invalidité‑décès) est plus proche de celle d’un cadre. Point crucial : tant qu’il ne se verse pas de rémunération, il ne paie aucune cotisation et peut, dans certains cas, conserver intégralement ses allocations chômage (ARE), y compris s’il perçoit des dividendes, qui ne les affectent pas.

Ces choix n’ont pas un impact direct sur la saisissabilité des biens personnels, mais ils conditionnent :

– le volume de charges sociales pesant sur la trésorerie, donc sur la capacité à rembourser un Credit professionnel ;

– l’existence de dettes sociales en cas de difficultés, qui, pour un entrepreneur individuel, sont expressément qualifiées de dettes professionnelles, donc saisissables sur le patrimoine pro, avec des exceptions sévères en cas de fraude.

Un dirigeant qui sous‑cotise, ou qui ne se dote pas de contrats complémentaires (santé, prévoyance, retraite Madelin pour un TNS, voire assurance homme‑clé ou D&O pour une société), peut se retrouver doublement fragilisé : sur sa personne (perte de revenus, incapacité) et sur la capacité de l’entreprise à honorer ses crédits, ce qui finit par rejaillir sur son patrimoine pers.

Quand la faute de gestion fait sauter la protection

Un autre terrain où Credit professionnel et patrimoine personnel du dirigeant se croisent est celui de la responsabilité pour insuffisance d’actif en cas de liquidation judiciaire.

Lorsque la société est mise en liquidation et que son actif ne suffit pas à rembourser le passif, le liquidateur peut engager l’action prévue par le Code de commerce pour faire supporter tout ou partie de cette « faille » au dirigeant (de droit ou de fait, personne physique ou morale). Pour que la condamnation soit prononcée, il faut démontrer : les conditions requises.

– une faute de gestion (et non une simple négligence) commise avant l’ouverture de la procédure ;

– un lien de causalité entre cette faute et l’insuffisance d’actif ;

– l’existence même d’une insuffisance d’actif.

Les fautes retenues sont variées : poursuite abusive de l’activité déficitaire, manquement massif et répété à des obligations fiscales, opérations manifestement contraires à l’intérêt social (ventes sous-évaluées, transferts d’actifs douteux), etc. Les simples maladresses ou retards isolés sont en principe exclus depuis l’introduction de l’exclusion de la « simple négligence » dans le texte.

La condamnation prononcée ne peut excéder le montant de l’insuffisance d’actif au jour où le juge statue. Fait notable : la Cour de cassation a rappelé que, pour fixer ce montant, le juge n’a pas à tenir compte de la situation personnelle du dirigeant (niveau de patrimoine ou de revenus). Autrement dit, la sanction est liée au trou financier créé, non à la capacité du dirigeant à le combler.

En pratique, ce type de condamnation transforme une dette de la société en dette personnelle, venant potentiellement grever durablement le patrimoine privé du dirigeant, indépendamment des cautions déjà données.

Comment financer l’entreprise en préservant au mieux son patrimoine personnel ?

Face à ce panorama, la question centrale pour un dirigeant devient : comment structurer ses financements pour limiter la contagion entre le Credit professionnel et son patrimoine personnel ?

1. Privilégier les garanties sur les actifs professionnels

Premier réflexe : proposer en priorité des sûretés portant sur l’entreprise elle‑même plutôt que sur les biens privés. Cela peut passer par :

– le nantissement du fonds de commerce, des marques, des créances clients, ou des comptes professionnels ;

– l’hypothèque sur un immeuble appartenant à la société (et non au dirigeant) ;

– la mise en gage du matériel ou des stocks.

Ces garanties ont l’avantage de ne pas déborder, en principe, sur la sphère familiale, tout en rassurant la banque sur l’existence de relais de remboursement en cas de défaillance.

2. Mobiliser les organismes de garantie pour réduire la caution personnelle

Il existe des dispositifs publics ou parapublics qui mutualisent le risque du credito pro et réduisent l’ampleur des cautions exigées :

– Bpifrance peut garantir 50 à 60 % du montant de certains prêts (notamment en phase de création ou de développement), limitant ainsi la part que la banque demandera au dirigeant de couvrir personnellement ;

– certains réseaux comme France Active proposent des garanties pouvant atteindre jusqu’à 80 % du capital emprunté pour des projets jugés socialement engagés ;

– des sociétés de caution mutuelle sectorielles ou régionales interviennent également pour couvrir une partie du risque.

Plus la part couverte par ces organismes est importante, plus la caution personnelle du dirigeant peut être plafonnée, voire évitée.

3. Encadrer strictement la caution personnelle

Quand la caution personnelle est incontournable, le dirigeant peut – et doit – négocier ses paramètres :

– limiter le montant à une fraction du prêt (par exemple 30 à 50 %) ou à un montant défini supportable en fonction de ses moyens ;

– borner la durée au strict nécessaire, en excluant par exemple les renouvellements tacites ou les extensions à des lignes de crédit futures non spécifiées ;

– éviter la solidarité si plusieurs associés se portent caution, pour conserver le bénéfice de division et éviter d’être poursuivi pour la totalité ;

– exclure certains biens (par exemple, préciser que la résidence principale, déjà protégée par la loi, ne peut en aucun cas être donnée en hypothèque).

La loi offre déjà une protection contre les engagements manifestement disproportionnés, mais cette sécurité ne joue qu’a posteriori, au prix d’un contentieux. Mieux vaut prévenir en fixant dès l’origine un plafond cohérent.

4. Utiliser la déclaration d’insaisissabilité de manière ciblée

Pour les entrepreneurs individuels disposant d’un patrimoine immobilier privé significatif, la déclaration d’insaisissabilité reste une arme fine :

La déclaration d’insaisissabilité permet de protéger une résidence secondaire, un terrain ou un bien locatif non professionnel. Elle se combine avec la protection légale de la résidence principale et limite le risque que ces biens soient saisis pour rembourser des dettes professionnelles, notamment en cas de renonciation à la séparation des patrimoines ou d’engagements imprudents.

Là encore, le timing est crucial : seule une déclaration antérieure à la naissance de la dette protège contre ce créancier ; plus elle est faite en amont, loin de toute crise, plus elle sera solide.

Le statut juridique et social ne déterminent pas à eux seuls la protection du patrimoine, mais ils en conditionnent la logique :

– une SASU avec un président assimilé‑salarié, rémunéré, offre une bonne protection sociale, au prix de charges lourdes, et suppose souvent des cautions personnelles pour les crédits majeurs ;

– une EURL permet des charges sociales moindres, mais expose davantage les dividendes aux cotisations et nécessite souvent des couvertures complémentaires (contrats Madelin) à financer sur les revenus de l’entreprise ;

– le nouveau statut d’EI est attractif pour des activités peu capitalistiques, avec une vraie séparation de patrimoines, mais peut se heurter aux exigences de garanties personnelles des banques.

L’essentiel est de ne pas se laisser guider uniquement par la fiscalité ou le coût des charges sociales, mais d’intégrer la question du risque patrimonial global – y compris les cas extrêmes de liquidation judiciaire et d’action pour insuffisance d’actif.

Vers une « stratégie patrimoine » du dirigeant

Le Credit professionnel n’est pas qu’une ligne de passif sur un bilan : c’est un contrat qui relie, plus ou moins étroitement, le risque de l’entreprise à la sphère personnelle du dirigeant. Construire une véritable stratégie de protection suppose de combiner plusieurs leviers :

Pour éviter que les dettes professionnelles n’affectent vos biens personnels, plusieurs mesures sont essentielles : cloisonner les patrimoines via une forme juridique adaptée, le statut d’entrepreneur individuel et l’absence de confusion des comptes ; limiter et calibrer les cautions personnelles ; privilégier les sûretés sur les actifs professionnels ; recourir aux organismes de garantie pour mutualiser le risque bancaire ; sécuriser l’immobilier privé grâce à la protection légale de la résidence principale et, si nécessaire, à la déclaration d’insaisissabilité ; enfin, adopter une gestion irréprochable pour éviter qu’une faute grave ne compromette la responsabilité limitée.

Ce travail, parfois ingrat en phase de lancement ou de croissance, est pourtant ce qui fera souvent la différence, le jour où l’entreprise affrontera un retournement sévère. Comprendre et maîtriser le lien entre Credit professionnel et patrimoine personnel du dirigeant, c’est, en réalité, se donner une chance de rebondir, même après l’échec d’un projet entrepreneurial.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.