La mort brutale d’un dirigeant n’est pas qu’un drame humain. Pour l’entreprise, c’est souvent un choc opérationnel, juridique et financier qui peut, en quelques semaines, faire vaciller des années de travail. Comptes bancaires gelés, décisions bloquées, clients inquiets, banques sur la défensive, héritiers déboussolés : sans préparation, la disparition du « pilier » peut conduire à la cessation pure et simple d’activité.

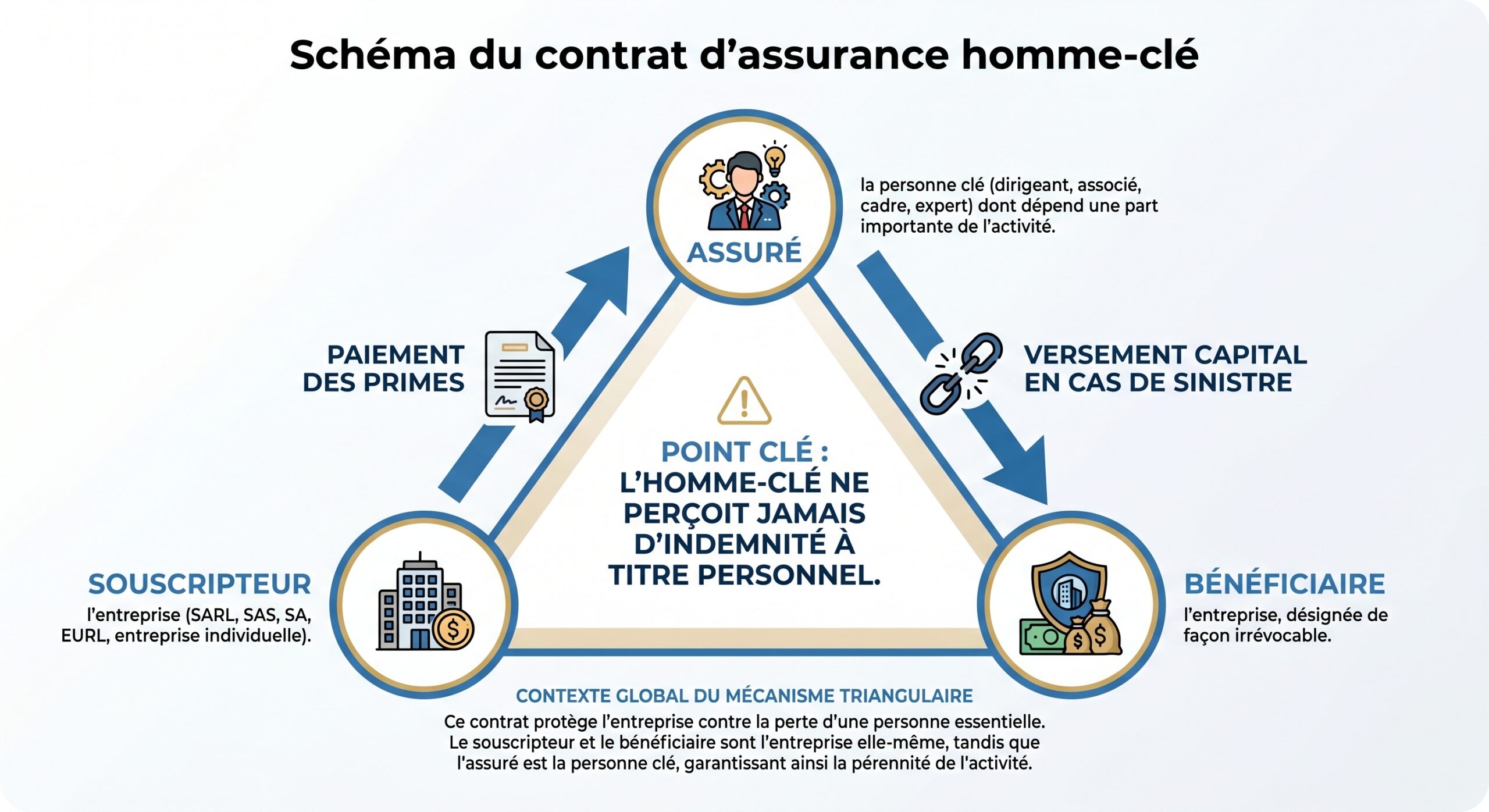

L’assurance homme-clé est un contrat souscrit par l’entreprise pour protéger son activité. Si la personne désignée comme essentielle décède ou devient incapable de travailler, l’entreprise reçoit un capital ou des indemnités pour absorber le choc financier.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre ce qu’est réellement une Assurance homme-clé

L’Assurance homme-clé est un contrat de prévoyance professionnelle, juridiquement classé comme assurance de perte pécuniaire (branche 16 du Code des assurances). Cela signifie qu’elle ne vise pas à constituer une épargne, mais à indemniser un préjudice financier : la baisse de marge, le trou de trésorerie, les surcoûts d’organisation qui suivent la disparition d’une personne clé.

Contrairement à un contrat d’assurance-vie classique, dont le but est de transmettre un capital à la famille, l’Assurance homme-clé indemnise uniquement la personne morale. Les primes versées n’alimentent pas une épargne récupérable : si le risque ne survient pas (pas de décès, pas d’incapacité grave), les cotisations sont définitivement acquises à l’assureur.

Cette logique est au cœur de son régime fiscal : tant que le contrat ne contient aucune composante d’épargne ou d’investissement, il reste un pur outil de protection d’exploitation.

Qui est vraiment « l’homme-clé » dans une entreprise ?

Le terme est trompeur : l’« homme-clé » n’est pas nécessairement le dirigeant légal. L’administration fiscale comme la jurisprudence (BOFiP) retiennent une définition économique : c’est toute personne dont l’absence, même temporaire, provoquerait une désorganisation majeure de l’activité et une perte d’exploitation significative.

Dans une PME industrielle, cela peut être le directeur d’usine ou l’ingénieur qui maîtrise un procédé critique. Dans un cabinet d’avocats, un associé très spécialisé. Dans une start-up, le CTO qui détient toute l’architecture technique. Dans un réseau commercial, le directeur des ventes qui génère à lui seul la majorité des contrats stratégiques.

Ce qui compte, ce n’est ni le titre sur la carte de visite, ni la place dans l’organigramme, mais le poids économique réel. Est-ce que le chiffre d’affaires dépend fortement de cette personne ? Détient-elle un savoir-faire rare et difficilement remplaçable ? Gère-t-elle des relations clients clés impossibles à transférer rapidement ? Si la réponse est oui, elle entre dans le champ de l’Assurance homme-clé.

Dans une entreprise individuelle, une particularité s’ajoute : la personne clé ne peut être que l’exploitant lui-même, et jamais le bénéficiaire du contrat. Le bénéficiaire doit rester l’entreprise (au sens fiscal), pas le chef d’entreprise à titre privé.

Les risques couverts : bien plus que le décès

On associe souvent l’Assurance homme-clé au décès brutal du dirigeant, mais les garanties couvrent en réalité un spectre plus large d’événements qui rendent la personne indisponible pour l’entreprise.

Décès et Perte Totale et Irréversible d’Autonomie (PTIA)

Le décès est la situation la plus fréquente et la plus simple à comprendre : le dirigeant meurt, l’assureur verse à l’entreprise le capital prévu au contrat.

De nombreux contrats couvrent aussi la PTIA, c’est-à-dire une perte totale et irréversible d’autonomie : l’assuré reste en vie mais ne peut plus exercer aucune activité professionnelle et nécessite l’assistance permanente d’un tiers pour les actes ordinaires de la vie. Pour l’entreprise, les conséquences économiques sont comparables à un décès, d’où un traitement identique en assurance.

Invalidité permanente et incapacité de travail

Au-delà du décès et de la PTIA, la plupart des assurances homme-clé proposent des garanties d’invalidité permanente totale ou partielle, et d’incapacité temporaire totale de travail (ITT). La logique est la suivante :

En cas d’invalidité permanente (taux supérieur à 66%), l’assureur verse un capital forfaitaire pour le préjudice financier durable. En cas d’incapacité temporaire (arrêt de travail), il verse des indemnités journalières à l’entreprise pour couvrir les frais de remplacement, de réorganisation ou compenser une chute du chiffre d’affaires.

Ces indemnités journalières sont en général déclenchées après un délai de franchise d’au moins 30 à 90 jours. L’idée est de ne pas couvrir les arrêts de courte durée mais de prendre le relais sur les absences qui, au-delà de trois mois, mettent réellement en péril l’équilibre économique.

Exclusions et limites de garantie

Comme tout contrat d’assurance, l’Assurance homme-clé contient des exclusions. Certaines sont quasi systématiques : suicide dans la première année, pratique non déclarée de sports extrêmes (saut en parachute, alpinisme à haute altitude, plongée profonde…), faits de guerre ou actes terroristes, faute intentionnelle de l’assuré ou pathologies préexistantes non déclarées.

Les couvertures décès peuvent atteindre jusqu’à 50 millions d’euros dans certains montages.

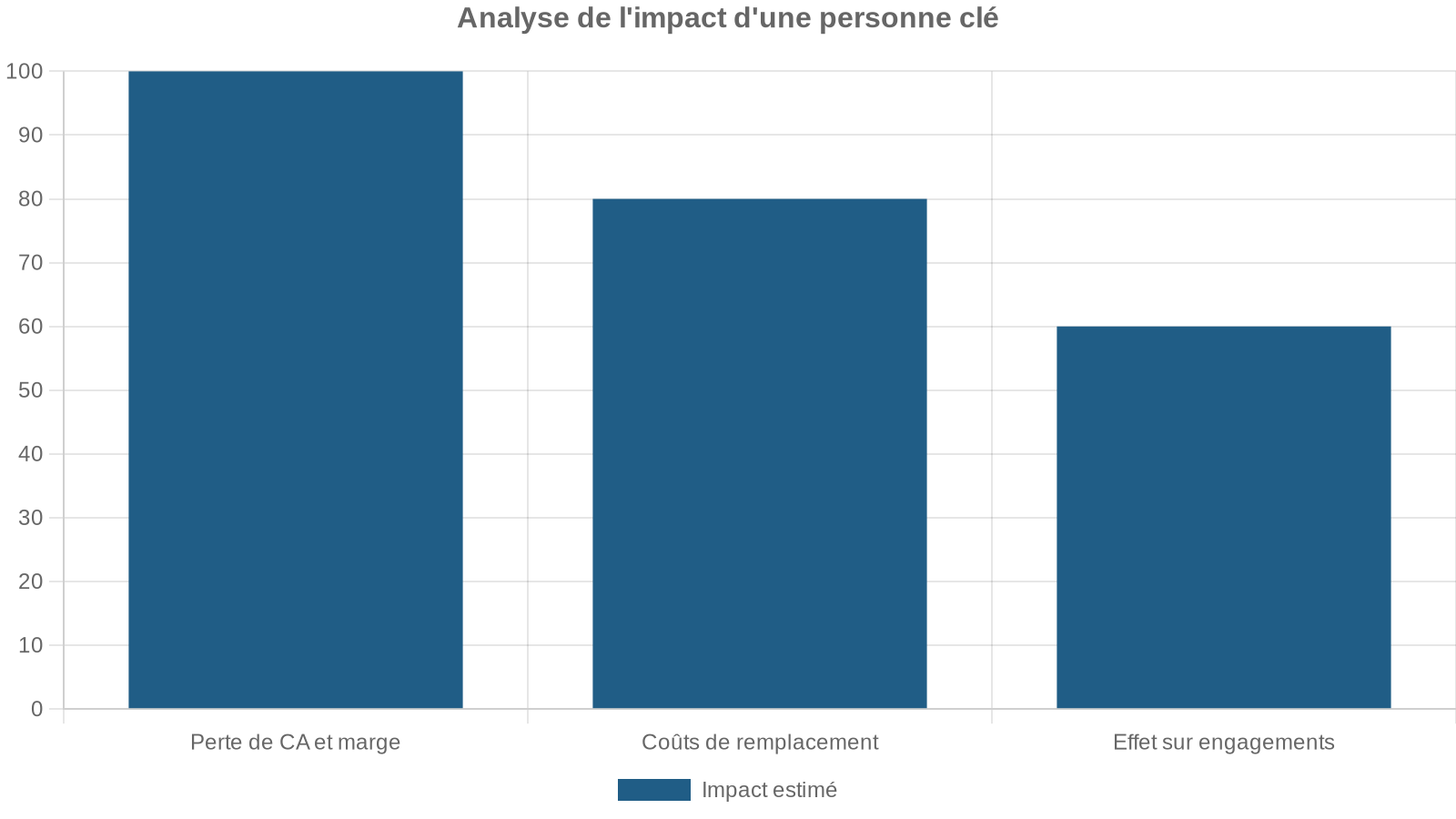

À quoi sert concrètement l’indemnité versée à l’entreprise ?

La vraie valeur de l’Assurance homme-clé se mesure dans les semaines qui suivent la disparition ou l’incapacité du dirigeant. L’entreprise, déjà sous le choc humain, doit affronter en même temps une série de défis financiers et organisationnels.

Le capital versé a plusieurs usages possibles, que la société peut combiner librement selon la situation.

Compenser la chute d’activité et sécuriser la trésorerie

La première fonction du capital est d’absorber la baisse de chiffre d’affaires ou de marge brute. Un grand commercial qui disparaît, c’est souvent un carnet de commandes qui se vide ; un chef étoilé, c’est un restaurant qui perd son aura et voit ses réservations s’effondrer.

Sans matelas financier, la moindre baisse de recettes se traduit par des tensions immédiates sur la trésorerie : salaires, loyers, fournisseurs, charges sociales, échéances d’emprunt… L’Assurance homme-clé permet de « reconstituer artificiellement » une partie de la marge perdue et de maintenir le niveau de liquidités le temps que l’entreprise se réorganise.

Financer le recrutement et la montée en compétence d’un remplaçant

Remplacer un dirigeant, un associé fondateur ou un expert technique ne se fait ni du jour au lendemain ni à coût nul. Il faut lancer un recrutement – éventuellement via un chasseur de têtes –, négocier un package attractif, former la nouvelle recrue, lui laisser le temps de s’approprier les dossiers, parfois recréer une équipe autour d’elle.

Les coûts de remplacement d’une personne clé (recrutement, doublure, conseil, formation) n’apparaissent pas dans le compte de résultat à court terme si la trésorerie est absente. L’indemnité d’assurance homme-clé sert précisément à financer ces dépenses.

Maintenir la confiance des financeurs, clients et partenaires

La mort d’un dirigeant peut déclencher une réaction en chaîne chez les parties prenantes : clients qui suspendent des commandes, investisseurs qui activent des clauses de liquidité, banques qui resserrent les conditions de crédit, fournisseurs qui raccourcissent les délais de règlement.

Le fait pour l’entreprise de disposer d’un capital important, dédié à la gestion de la crise, envoie un signal très rassurant : la structure a les moyens financiers d’assurer la continuité et la transition. Dans certains dossiers de financement, la souscription d’une Assurance homme-clé est d’ailleurs exigée par les banques comme condition préalable à l’octroi d’un prêt professionnel.

Couvrir les prêts bancaires et autres engagements financiers

Quand un prêt professionnel a été contracté pour financer un investissement stratégique, la disparition de la personne clé qui en portait le projet inquiète immédiatement le banquier. L’indemnité d’Assurance homme-clé peut servir à rembourser par anticipation tout ou partie de ce financement, ou à continuer à en honorer les échéances sans mettre en tension le reste de la trésorerie.

L’entreprise peut céder le bénéfice du contrat à la banque en garantie de prêt. En cas de sinistre, l’assureur verse l’indemnité directement au banquier, sécurisant ainsi l’établissement de crédit et facilitant l’accès à des financements plus importants.

Gérer le temps long de la succession ou de la cession

Dans des situations plus complexes – dirigeant fondateur d’une PME familiale, patron d’entreprise individuelle sans successeur immédiat, start-up dont toute la valeur repose sur un duo fondateur –, le capital de l’Assurance homme-clé peut surtout offrir ce qui manque le plus après un décès : du temps.

Du temps pour que les héritiers, les associés, les cadres puissent réfléchir sereinement à l’avenir : poursuite d’activité avec un nouveau comité de direction, cession à un industriel, LBO avec les managers, liquidation ordonnée… Sans ce coussin financier, la pression des créanciers, des salariés et des clients oblige souvent à prendre des décisions dans l’urgence, avec un risque élevé de destruction de valeur.

Comment déterminer le montant de la garantie ?

Fixer le capital d’une Assurance homme-clé « au doigt mouillé » est une erreur fréquente. Souscrire un contrat pour 200 000 ou 500 000 euros parce que cela « semble suffisant » n’a pas de sens sans analyse économique. La bonne approche consiste à quantifier autant que possible l’impact financier de la perte de la personne clé.

Plusieurs méthodes sont couramment utilisées, souvent combinées.

Approche par la marge brute perdue

C’est la méthode la plus en phase avec le régime fiscal de l’Assurance homme-clé, puisque le contrat est alors rattaché à une indemnisation de pertes d’exploitation. Elle consiste à estimer la perte de marge brute que provoquerait la disparition de la personne clé, sur une durée de transition réaliste (souvent entre 6 et 24 mois).

On part de la marge brute annuelle de l’entreprise, on applique un coefficient de dépendance à l’homme-clé (part de la marge directement liée à son activité), puis on multiplie par la durée nécessaire pour retrouver un fonctionnement normal.

Un schéma simplifié illustre cette logique :

| Paramètre | Exemple de valeur |

|---|---|

| Marge brute annuelle de l’entreprise | 1 000 000 € |

| Part de marge liée à l’homme-clé | 40 % |

| Durée estimée de remplacement | 12 mois |

| Capital d’assurance indicatif | 1 000 000 × 40 % × 1 an = 400 000 € |

Certaines recommandations avancent une fourchette de 3 à 5 fois la marge brute générée par l’homme-clé, notamment lorsque les résultats sont réguliers et que la dépendance à cette personne est très forte.

Approche par le coût de remplacement

Ici, on recense l’ensemble des dépenses que l’entreprise devra engager pour remplacer l’homme-clé à un niveau de performance équivalent. Cela inclut le salaire du remplaçant sur la phase de montée en puissance, les honoraires éventuels de cabinet de recrutement, les coûts de formation, de sous-traitance ou de conseil, voire un surcoût de rémunération pour attirer un profil rare.

Un calcul basé sur 10 fois la rémunération annuelle nette de l’homme-clé, additionné aux frais de recrutement et de formation, peut servir de plafond de sécurité en complément de l’approche par la marge brute.

Approche par la contribution au résultat ou à la valeur

Dans certains cas – start-up technologiques, sociétés de conseil à forte marge, entreprises où le dirigeant incarne la marque –, il est pertinent de raisonner en contribution au résultat net ou à la valeur de l’entreprise. On peut par exemple retenir 3 à 5 fois le résultat courant avant impôt (RCAI) moyen des deux derniers exercices, lorsque ce résultat dépend fortement de la personne clé.

Pour les jeunes pousses en hypercroissance, il est recommandé de simuler l’impact de la disparition du fondateur sur la valorisation lors d’une levée de fonds. Le capital de l’assurance homme-clé doit ensuite être dimensionné à un pourcentage de cette valeur estimée.

Synthèse : choisir un capital cohérent

Dans la pratique, il est recommandé de croiser ces méthodes avec l’aide de l’expert-comptable ou d’un conseiller en gestion de patrimoine, afin de retenir un capital qui couvre :

– la perte de marge sur la période de transition ;

– les coûts de remplacement et de réorganisation ;

– et, le cas échéant, le remboursement d’emprunts stratégiques.

Un principe de bon sens s’impose : mieux vaut légèrement surdimensionner le capital que se retrouver à découvert au pire moment. Le surcoût de prime annuel reste en général marginal par rapport au risque couvert.

Fonctionnement du contrat : indemnitaire ou forfaitaire ?

Sur le marché, on trouve deux grandes familles d’Assurances homme-clé, qui ont des implications pratiques et fiscales différentes.

Contrat indemnitaire : calé sur la perte réelle

Dans un contrat indemnitaire, l’assureur indemnise l’entreprise à hauteur du préjudice économique réellement subi, sur présentation de justificatifs (comptes, situation intermédiaire, rapport de l’expert-comptable…). L’indemnité compense par exemple une baisse de marge brute, dans une certaine limite.

Avantage : ce type de contrat colle étroitement à la réalité économique et facilite la reconnaissance fiscale des primes comme charges déductibles. Inconvénient : le règlement peut être plus long et administratif, car il faut documenter la perte.

Contrat forfaitaire : capital fixé à l’avance

Dans un contrat forfaitaire, le capital à verser en cas de décès ou de PTIA est fixé dès la souscription. Si l’homme-clé meurt, l’assureur verse la somme prévue, indépendamment de la perte exacte de chiffre d’affaires ou de marge.

Pour les garanties d’ITT, le contrat forfaitaire prévoit un montant d’indemnités journalières prédéterminé (par exemple 300 € par jour pendant 12 mois après 90 jours de franchise).

Avantage : lisibilité et rapidité du versement. Inconvénient : pour rester pleinement déductible, le contrat doit être rédigé de façon à rester rattaché à un préjudice économique, ce qui suppose une certaine vigilance et, parfois, l’exclusion de toute dimension d’épargne.

Un dispositif au cœur de la stratégie fiscale de l’entreprise

L’intérêt de l’Assurance homme-clé est aussi fiscal. Sous certaines conditions, les primes versées par l’entreprise peuvent être intégralement déduites du résultat imposable, comme des charges d’exploitation classiques.

Conditions de déductibilité des primes

L’administration fiscale détaille ces conditions dans la doctrine BOFiP (BOI-BIC-CHG-40-20-20). Cinq critères doivent être satisfaits simultanément pour que les primes soient considérées comme des charges déductibles :

| Critère de déductibilité | Exigence de l’administration |

|---|---|

| 1. Rôle économique de l’assuré | L’homme-clé génère une part significative du CA ou de la marge |

| 2. Bénéficiaire du contrat | L’entreprise est l’unique bénéficiaire, désignée irrévocablement |

| 3. Nature du risque assuré | Uniquement la perte financière liée à l’absence de l’homme-clé |

| 4. Absence de versement en fin de contrat | Aucun capital ou indemnité si l’assuré est vivant à l’échéance |

| 5. Caractère aléatoire des primes | Primes définitivement acquises si le risque ne se réalise pas |

Si un seul de ces critères fait défaut – par exemple si le contrat comporte une valeur de rachat ou un volet épargne –, les primes perdent leur caractère déductible. Elles peuvent toutefois rester déductibles dans un régime différent ou pour partie, mais on sort alors du cadre fiscal spécifique de l’Assurance homme-clé.

Pour les professions libérales imposées en BNC, les primes ne sont pas considérées comme des charges professionnelles déductibles. En contrepartie, l’indemnité perçue n’est pas incluse dans le revenu professionnel.

Fiscalité de l’indemnité versée à l’entreprise

Au moment du sinistre, le capital ou les indemnités perçus par l’entreprise constituent un produit exceptionnel. Ils s’ajoutent au résultat de l’exercice et sont imposés à l’impôt sur les sociétés ou à l’impôt sur le revenu selon le régime de la structure.

Pour éviter une surtaxation brutale l’année du versement, la loi offre une soupape : l’entreprise peut opter pour un étalement de la taxation sur cinq exercices (année de perception puis quatre années suivantes), conformément à l’article 38 quater du CGI. Concrètement, on déduit les 4/5e du produit la première année, puis on réintègre 1/5e chaque année pendant quatre ans via des retraitements extra-comptables.

Cette mécanique permet de lisser l’impact fiscal et de rapprocher la charge d’impôt de la réalité économique de la crise traversée.

Point important : si les primes n’ont pas été déduites (par exemple parce que le contrat était mixte ou ne remplissait pas les critères), il existe une symétrie fiscale. L’indemnité peut alors, en principe, être traitée comme non imposable puisqu’elle ne vient pas compenser une charge préalablement déduite.

Enregistrement comptable

Comptablement, les primes d’Assurance homme-clé sont généralement passées au compte 616 – Primes d’assurance, et plus précisément dans un sous-compte dédié aux assurances décès et prévoyance.

En cas de sinistre, l’indemnité est enregistrée parmi les produits exceptionnels ou, à compter de l’entrée en vigueur du règlement ANC 2022‑06, dans un compte d’indemnités d’assurance (type 7587) afin de bien distinguer cette ressource des produits d’exploitation courante.

Le décès du dirigeant : pourquoi l’Assurance homme-clé change la donne

On comprend l’utilité de l’Assurance homme-clé en la mettant en regard des conséquences très concrètes du décès d’un dirigeant selon la forme juridique de l’entreprise.

Entreprise individuelle : le risque de paralysie immédiate

Dans une entreprise individuelle, l’activité professionnelle fait partie du patrimoine personnel du chef d’entreprise. À son décès, tout – maison, épargne, fonds de commerce, matériel, comptes bancaires – entre dans la succession globale.

Les banques bloquent immédiatement les comptes dès qu’elles sont informées du décès. Les procurations tombent automatiquement : ni le conjoint, ni un salarié ne peuvent plus effectuer le moindre paiement. Les salaires, les loyers, les fournisseurs, les dettes fiscales cessent d’être réglés. Les contrats conclus au nom propre du dirigeant s’arrêtent ou deviennent inexploitables.

La survie de l’entreprise individuelle après le décès du fondateur exige une mobilisation rapide des héritiers : saisir un notaire, obtenir un acte de notoriété, demander un administrateur provisoire et trouver un repreneur. Faute de trésorerie et de gouvernance rapide, la plupart disparaissent en quelques mois.

Une Assurance homme-clé ne supprime pas ces contraintes juridiques, mais elle peut financer la période de survie : régler les salaires, maintenir le stock, acheter quelques semaines ou quelques mois précieux pour organiser une cession ou un transfert à un membre de la famille.

Société (SARL, SAS, SA…) : continuité théorique, blocages pratiques

Dans une société dotée de la personnalité morale, la mort du dirigeant ne met pas fin à l’existence de l’entité. Les contrats de travail continuent, les baux subsistent, les engagements commerciaux restent valides. Les comptes bancaires de la société ne sont pas automatiquement bloqués comme ceux d’un entrepreneur individuel.

Pour autant, si rien n’a été prévu, la situation peut rapidement se tender :

– si le dirigeant était aussi associé majoritaire, ses parts tombent dans l’indivision successorale. Les héritiers doivent désigner un mandataire pour exercer les droits de vote… ce qui peut prendre du temps et être conflictuel ;

– si les statuts ne prévoient pas de mécanisme de remplacement automatique, l’entreprise se retrouve sans représentant légal capable de signer des contrats, ester en justice, valider des paiements importants ;

– si aucune clause d’agrément n’existe, des héritiers non impliqués dans l’entreprise peuvent entrer au capital, au risque de tensions avec les associés survivants.

Dans ce type de configuration, le choc financier se double d’un choc de gouvernance. L’Assurance homme-clé, en apportant des liquidités, permet au moins de neutraliser la dimension la plus urgente – la trésorerie – pendant que les juristes, notaires et associés traitent la dimension capitalistique et statutaire.

Articuler Assurance homme-clé et autres outils de protection

Protéger l’entreprise contre le décès d’un dirigeant ne se résume pas à souscrire un contrat d’Assurance homme-clé, aussi bien dimensionné soit-il. Ce contrat est un maillon d’une chaîne plus large de dispositifs qu’il faut penser ensemble.

La garantie croisée entre associés

Dans une société où plusieurs associés détiennent ensemble le capital, la mort de l’un d’eux soulève une question délicate : qui récupère ses parts ? Si rien n’est prévu, ce sont les héritiers qui deviennent associés par défaut, au risque de blocages si ceux-ci ne connaissent ni l’entreprise, ni le métier.

Ainsi, la famille du défunt reçoit du cash plutôt que des parts illiquides difficiles à vendre, et les associés survivants consolident le contrôle de la société sans faire appel à des investisseurs extérieurs.

Les mandats de protection future et à effet posthume

La mort n’est pas le seul risque. Un AVC, un accident grave ou une maladie neurodégénérative peuvent rendre le dirigeant incapable de gérer l’entreprise, sans pour autant entraîner son décès. Sans mandat de protection future, ce sont la loi et le juge qui décident qui administrera ses biens, avec des délais et des incertitudes incompatibles avec les besoins d’une PME.

Le mandat de protection future permet de désigner à l’avance une personne habilitée à voter en assemblée, gérer les titres et prendre des décisions de gestion en cas d’incapacité. Le mandat à effet posthume prolonge ce pouvoir après le décès pour organiser la gestion ou la cession de l’entreprise au nom des héritiers.

Articulés avec une Assurance homme-clé, ces mandats créent une continuité de pouvoir : non seulement l’entreprise dispose de liquidités pour faire face, mais elle sait qui, juridiquement, est compétent pour les utiliser.

Clauses statutaires et pactes d’associés

Les statuts de la société et les pactes d’associés sont les autres piliers de la protection. Ils doivent prévoir :

– qui remplace le dirigeant en cas de décès ou d’incapacité, selon quelle procédure et dans quels délais ;

– comment sont traitées les parts du dirigeant défunt (clause de continuation, agrément des héritiers, préemption, drag along, tag along…) ;

– comment valoriser ces titres et financer leur rachat, en lien avec les contrats d’assurance mis en place.

L’Assurance homme-clé finance la mécanique ; les clauses statutaires en dessinent le mode d’emploi. Sans ces clauses, le capital risque de rester bloqué en indivision pendant des mois, quelle que soit la somme reçue de l’assureur.

Mettre en place une Assurance homme-clé : méthode en pratique

La mise en place d’une bonne Assurance homme-clé suit une démarche en plusieurs étapes, qui doit impliquer à la fois la direction, l’expert-comptable, le conseil juridique et un professionnel de l’assurance.

1. Identifier les vraies personnes clés

Il s’agit de dépasser les fonctions officielles pour analyser la réalité des dépendances. Dans certaines entreprises, la personne clé est un directeur commercial qui détient la relation avec trois clients majeurs ; dans d’autres, un ingénieur process ; ailleurs, un cuisinier star, un directeur artistique, un associé gérant…

L’exercice consiste à se poser une question simple : si cette personne disparaissait demain, sur quelles lignes du compte de résultat et du bilan verrait-on immédiatement un impact significatif ?

2. Mesurer l’impact économique de leur disparition

Cette étape est souvent la plus délicate. Elle suppose de travailler à partir des données financières des dernières années, en simulant :

C’est à ce stade que l’apport de l’expert-comptable est précieux. Il aide à objectiver le débat et à chiffrer un besoin de couverture par profil.

3. Déterminer le capital et les garanties utiles

Sur la base de cette analyse, l’entreprise fixe, pour chaque personne clé à assurer, un capital cible et les garanties à retenir (décès seul, décès + PTIA, invalidité, ITT…). La règle générale est de couvrir a minima la perte de marge sur 6 à 12 mois et les coûts de remplacement.

Une table de synthèse peut aider la direction à arbitrer :

| Profil clé | Contribution estimée | Durée de remplacement | Besoin de capital estimé | Type de garantie prioritaire |

|---|---|---|---|---|

| Directeur général | 40 % du RCAI | 18 mois | 1 000 000 € | Décès + PTIA + invalidité |

| Directeur commercial | 50 % du CA clé | 12 mois | 600 000 € | Décès + PTIA + ITT |

| CTO | Savoir-faire unique | 24 mois | 800 000 € | Décès + PTIA + invalidité |

4. Comparer les offres et vérifier la conformité fiscale

Une fois les besoins définis, il faut solliciter plusieurs assureurs ou courtiers. L’objectif n’est pas seulement d’obtenir le meilleur prix, mais surtout :

Éléments essentiels à vérifier avant de souscrire

Vérifier que le contrat ne comporte pas de dimension épargne qui mettrait en cause la déductibilité des primes

S’assurer que les exclusions correspondent à la réalité de l’activité, notamment pour les risques professionnels particuliers ou les déplacements fréquents

Intégrer les contraintes d’acceptation médicale, comme le questionnaire ou les examens pour les gros capitaux

Le contrat retenu doit être analysé à la lumière des critères de la BOFiP pour sécuriser son traitement fiscal. En cas de doute, un échange tripartite entre assureur, expert-comptable et avocat fiscaliste évite les mauvaises surprises ultérieures.

5. Assurer le suivi dans la durée

Une erreur classique consiste à souscrire une Assurance homme-clé et à l’oublier dans un tiroir. Or, la situation de l’entreprise évolue : croissance ou décroissance du chiffre d’affaires, arrivée ou départ de cadres clés, diversification de l’activité, nouveaux emprunts…

Tous les deux à trois ans, il est judicieux de revoir :

– la liste des personnes assurées ;

– les capitaux garantis, à la hausse comme à la baisse ;

– les interactions avec les autres dispositifs de protection (garantie croisée, mandats, pactes d’associés…).

Cette revue permet aussi d’anticiper les âges limites d’adhésion et de couverture (beaucoup de contrats plafonnent l’entrée entre 60 et 70 ans, et la garantie décès elle-même peut cesser autour de 74 à 90 ans selon les produits).

Pourquoi un dirigeant prudent ne peut plus ignorer l’Assurance homme-clé

La ligne de partage, aujourd’hui, n’est plus entre les entreprises qui ont une Assurance homme-clé et les autres, mais entre celles qui ont compris qu’il s’agit d’un outil stratégique de gouvernance, et celles qui le considèrent encore comme une simple dépense d’assurance.

Pour un dirigeant, la question n’est pas tant de savoir si la loi lui impose ou non ce contrat – elle ne le fait pas – que de mesurer ce qu’il se passerait pour ses salariés, ses associés, ses clients, sa famille et ses créanciers si, demain, il disparaissait sans filet de sécurité.

L’Assurance homme-clé ne remplace ni un bon pacte d’associés, ni des statuts bien rédigés, ni un mandat de protection future, ni une réflexion sur la transmission (Pacte Dutreil, préparation de la relève, organisation d’un LBO…). Mais sans elle, tous ces dispositifs peuvent se retrouver privés de carburant financier au moment critique.

Conseil en gestion d’entreprise

En face, le coût d’une telle assurance, même significative, reste marginal au regard de la valeur globale de l’entreprise et de ce qu’il protège : la continuité d’exploitation, la confiance des partenaires, la capacité à traverser l’imprévu sans sacrifier ni l’outil de travail ni les emplois.

C’est précisément ce qui en fait aujourd’hui, pour tout dirigeant responsable, un instrument incontournable de protection, au même titre que l’assurance responsabilité civile professionnelle ou la couverture des locaux. Pour une entreprise qui tient à son avenir, l’Assurance homme-clé n’est pas un luxe, mais une pièce maîtresse de sa stratégie de survie et de transmission.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.