Transmettre un portefeuille de titres, ce n’est pas seulement une question de stratégie patrimoniale ou familiale. C’est aussi – et surtout – un sujet fiscal très technique, où chaque choix peut faire gagner ou perdre des dizaines de milliers d’euros. Le couple Compte-titres et succession : imposition des plus-values et options concentre plusieurs règles spécifiques, souvent méconnues, qui jouent à la fois au moment du décès et plus tard, lorsque les héritiers gèrent ou vendent les titres.

Au décès, un « reset » fiscal efface les plus-values latentes du défunt : l’héritier acquiert les biens à une nouvelle valeur, ce qui conditionne la fiscalité future. Selon sa situation, il peut choisir entre PFU ou barème progressif, imputer des moins-values, intégrer les droits de succession dans le prix de revient, et gérer les interactions avec le PEA, les donations, l’indivision ou le démembrement.

L’objectif de cet article est d’expliquer, dans un langage accessible mais précis, comment fonctionne la fiscalité des comptes-titres en cas de décès, ce qui se passe ensuite pour les plus-values, et quelles marges de manœuvre existent pour optimiser l’ensemble.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Ce qui se passe sur un compte-titres au décès du titulaire

À la mort de son titulaire, un compte-titres ordinaire (CTO) n’est pas fermé. Il entre dans l’actif successoral et reste ouvert tant que la succession n’est pas réglée. Les titres continuent d’exister, de fluctuer, et éventuellement de verser des revenus. La banque attend simplement les instructions des héritiers (ou de l’indivision) et les décisions du notaire.

Purge des plus-values latentes : un mécanisme central

La règle fondamentale est la suivante : les plus-values latentes sur les titres détenus sur le compte-titres au jour du décès sont fiscalement effacées. Cela signifie que toute la performance accumulée pendant la vie du défunt échappe définitivement à l’impôt sur le revenu et aux prélèvements sociaux.

L’administration fiscale considère que l’héritier achète les titres à leur valeur de marché au jour du décès. Cette valeur devient le nouveau prix de revient fiscal et la plus-value réalisée avant le décès n’est jamais taxée.

L’effet est double :

– les gains latents sont totalement exonérés d’impôt et de prélèvements sociaux ;

– les pertes latentes sont, elles, perdues fiscalement : une moins-value non réalisée avant le décès n’est pas transmissible et ne peut pas être imputée par les héritiers.

Comment est déterminée la valeur des titres au décès ?

Pour fixer cette nouvelle valeur d’acquisition, la doctrine fiscale laisse le choix aux héritiers, titre par titre, entre deux méthodes de valorisation, ce qui permet d’optimiser à la marge.

Tableau 1 – Méthodes de valorisation des titres au jour du décès

| Méthode retenue | Description |

|---|---|

| Cours moyen du jour du décès | Moyenne entre le plus bas et le plus haut cours de la séance boursière du jour du décès (ou de la séance précédente si le décès survient un jour non ouvré) |

| Moyenne des 30 dernières clôtures | Moyenne des 30 derniers cours de clôture précédant le décès |

L’administration indique que l’héritier peut retenir le prix « le plus favorable » pour lui, ce qui signifie, en pratique, le plus bas si l’on cherche à réduire les droits de succession, ou le plus élevé si l’on privilégie la réduction des futures plus-values. Ce choix se fait ligne par ligne, ce qui permet un calibrage fin.

Dans la plupart des cas, c’est la valeur retenue dans la déclaration de succession qui sert de base à la fois :

– au calcul des droits de succession ;

– et au calcul futur des plus-values en cas de cession par l’héritier.

Conséquence : un nouveau point de départ fiscal pour les héritiers

Une fois la succession ouverte, chaque héritier reçoit soit un portefeuille individuel, soit des droits indivis sur un compte unique. Fiscalement, pour chaque titre transmis, la valeur au jour du décès devient le prix d’acquisition. Si l’héritier revend ensuite les titres à un prix proche de cette valeur, la plus-value imposable sera faible, voire nulle.

On peut résumer le mécanisme ainsi :

Tableau 2 – Schéma simplifié de la purge des plus-values à la succession

| Étape | Situation pour le compte-titres |

|---|---|

| Avant le décès | Plus-values latentes = cours du jour – prix d’achat historique du défunt |

| Jour du décès | Plus-values latentes « purgées » : valeur de marché devient nouvelle base fiscale |

| Après le décès (hériters) | Plus-values futures = prix de vente – valeur au jour du décès |

Ce schéma est extrêmement avantageux pour des portefeuilles détenus de longue date, où les plus-values accumulées peuvent être très importantes : toute la croissance passée échappe définitivement à l’impôt sur le revenu et aux prélèvements sociaux.

Les droits de succession : l’impôt qui ne disparaît pas

La purge des plus-values latentes ne signifie pas que la transmission est fiscalement neutre. Les titres entrent dans l’actif successoral pour leur valeur au jour du décès et subissent les droits de succession selon le lien de parenté et les abattements applicables.

Les droits de succession sur un compte-titres sont calculés après un abattement (ex. 100 000 € par enfant), puis selon un barème progressif allant jusqu’à 45 % en ligne directe ou 60 % entre non-parents. Contrairement à l’assurance-vie ou au PEA, il n’existe pas de niche fiscale spécifique au CTO pour réduire ces droits.

En revanche, il existe un levier important, souvent ignoré : la possibilité d’intégrer une partie des droits de succession et des frais de notaire dans le prix de revient fiscal des titres.

Intégrer droits et frais dans le prix de revient : un outil d’optimisation

Les textes permettent, sous conditions, d’ajouter au prix d’acquisition retenu (c’est-à-dire la valeur au jour du décès) une quote-part :

– des droits de succession effectivement payés sur les titres ;

– des frais de notaire relatifs à ces mêmes titres.

Cette faculté, reconnue par la doctrine fiscale (BOFIP-RPPM-PVBMI-20-10-20-30, §90), augmente le prix de revient fiscal et réduit d’autant la plus-value imposable en cas de vente ultérieure.

Tableau 3 – Composition possible du prix de revient fiscal pour l’héritier

| Élément inclus dans le prix de revient | Commentaire |

|---|---|

| Valeur des titres au jour du décès | Base principale, utilisée pour les droits |

| Quote-part de droits de succession affectée à ces titres | Optionnelle, sur justificatifs |

| Quote-part de frais de notaire liée au compte-titres de la succession | Optionnelle, sur calcul du notaire |

Cette majoration n’est jamais automatique. Deux démarches sont nécessaires :

1. demander au notaire de calculer la part des droits et frais imputable au compte-titres ; 2. transmettre ces informations au teneur de compte (banque, courtier) pour qu’il mette à jour, ligne par ligne, le prix de revient fiscal affiché sur le compte.

Pour des patrimoines importants, la différence peut être significative : une part non négligeable des droits de succession payés vient ainsi réduire la facture fiscale future sur les plus-values.

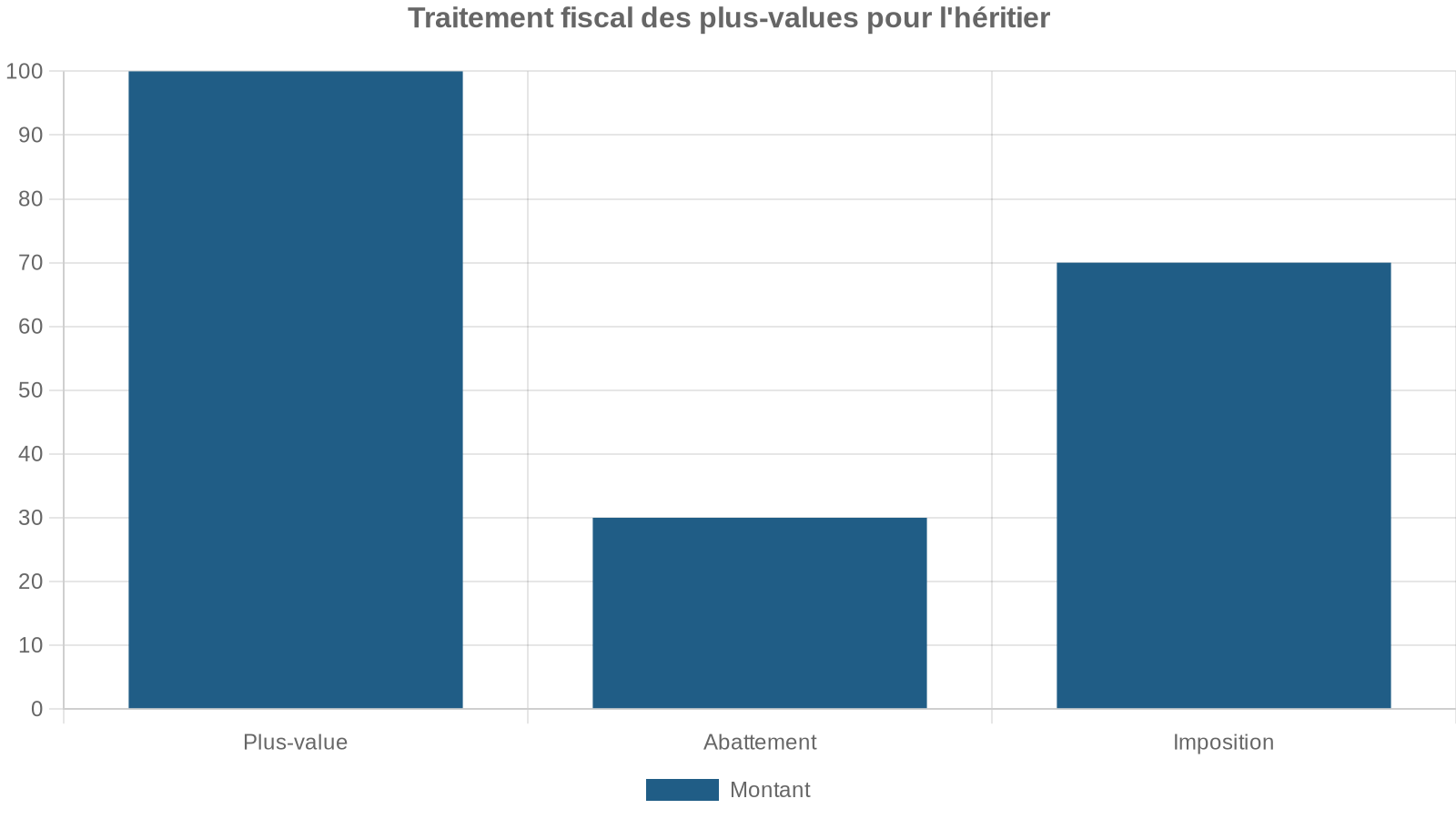

Comment sont taxées les plus-values sur un compte-titres après la succession ?

Une fois la succession réglée et les titres réattribués, le traitement fiscal du compte-titres redevient celui d’un CTO classique. La spécificité de la succession ne joue plus que sur le prix de revient.

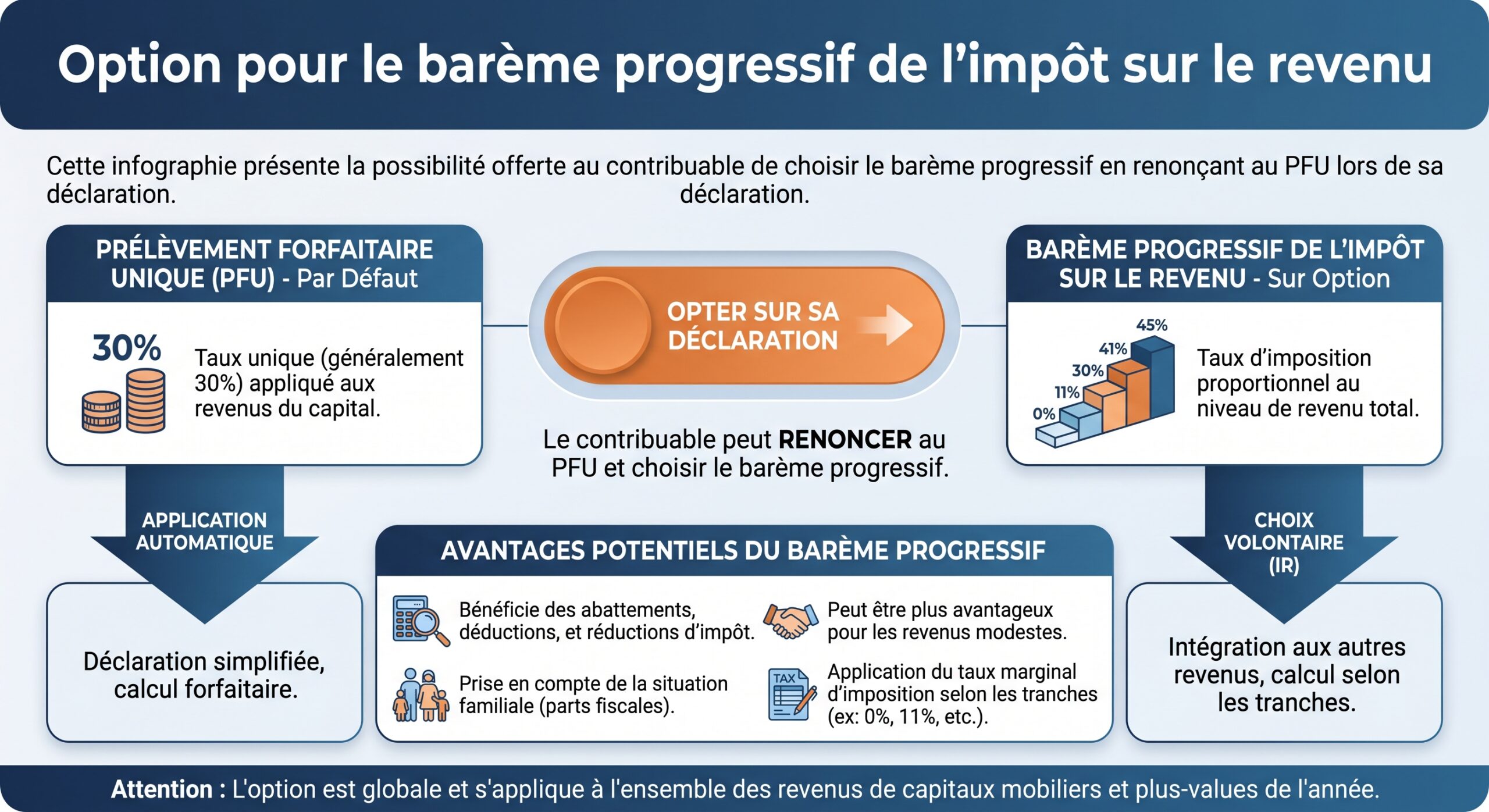

Principe général : PFU ou barème progressif

En France, les plus-values de cession de valeurs mobilières (actions, obligations, OPCVM, parts de sociétés, cryptoactifs, etc.) détenues sur un compte-titres sont par défaut soumises au prélèvement forfaitaire unique (PFU), dit aussi « flat tax ».

Les données les plus récentes indiquent deux configurations possibles, selon les sources :

– un PFU à 30 % : 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux ;

– ou, après hausse de la CSG, un PFU à 31,4 % : 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux.

Dans tous les cas, le mécanisme reste le même : l’impôt n’est dû que sur la plus-value nette annuelle, après compensation des plus et des moins-values de l’année, avec possibilité de report des pertes pendant dix ans.

– toutes les plus-values et revenus entrant dans le champ du PFU basculent au barème ;

– les prélèvements sociaux restent dus, au taux en vigueur (17,2 % ou 18,6 % selon l’année et le type de revenu) ;

– pour certains titres acquis avant 2018, une décote pour durée de détention peut s’appliquer.

Calcul de la plus-value post-succession

Pour un héritier, la plus-value imposable se calcule comme pour n’importe quel investisseur, mais en partant du prix de revient revalorisé à la date du décès (éventuellement majoré des droits et frais).

Formule de base :

Plus-value imposable = Prix de vente – (Valeur au décès + droits de succession imputés + frais de notaire imputés + frais d’acquisition spécifiques)

Cette plus-value :

– est déterminée par le teneur de compte, qui fournit généralement un récapitulatif annuel ;

– peut être diminuée des moins-values sur d’autres titres vendus la même année, voire des pertes des dix années précédentes.

| Étape | Traitement |

|---|---|

| Calcul de la plus ou moins-value | Prix de vente – prix de revient « succession » |

| Compensation annuelle gains / pertes | Compensation entre titres de même nature |

| Solde positif | Imposition au PFU ou au barème, au choix du contribuable |

| Solde négatif | Report sur les gains des 10 années suivantes |

Titre ancien ou récent : la question des abattements pour durée de détention

Les règles d’abattement pour durée de détention ne concernent que certaines catégories de titres, acquis avant l’entrée en vigueur du PFU (avant 2018) et seulement si le contribuable opte pour le barème progressif. Dans ce cas, l’abattement peut être de :

– 50 % après au moins 2 ans de détention ;

– 65 % après au moins 8 ans.

Ce mécanisme s’applique à la plus-value nette, après imputation des moins-values. Il ne modifie pas les prélèvements sociaux, calculés sur la plus-value avant abattement. Pour les titres acquis après l’introduction du PFU, aucun abattement pour durée de détention n’existe.

Dans le contexte d’une succession, la question clé devient : quelle date de détention retenir ? Les règles de droit commun prévoient, pour des titres reçus par succession, que la date d’acquisition à retenir est celle de la transmission, et que la valeur retenue est la valeur successorale. La durée de détention du défunt n’est donc pas « récupérée » par l’héritier pour ces abattements.

Compte-titres, PEA et succession : deux logiques très différentes

Un point souvent source de confusion est la différence radicale de traitement entre un compte-titres ordinaire et un PEA en cas de décès.

CTO : capitaliser, mais imposé « au fil de l’eau »

Sur un CTO, les dividendes et coupons sont imposables l’année de leur perception, et les plus-values l’année de la vente. Il n’y a pas de capitalisation fiscale : chaque flux est taxé « au fil de l’eau ». La purge des plus-values à la succession est donc un avantage important, car elle efface une fiscalité qui, de son vivant, n’aurait été évitable qu’en ne vendant jamais.

PEA : capitalisation fiscale, mais fermeture au décès

Le PEA, au contraire, est une enveloppe capitalisante :

– tant que les fonds restent dans le plan, aucun impôt sur le revenu ne frappe les gains ;

– la fiscalité n’intervient qu’en cas de retrait ou de clôture.

Au décès du titulaire, le traitement est spécifique.

– le PEA est automatiquement clôturé ;

– les titres sont transférés sur un compte-titres de succession ;

– les plus-values réalisées jusqu’à la date de décès sont exonérées d’impôt sur le revenu, quel que soit l’âge du plan ;

– en revanche, les gains subissent les prélèvements sociaux (au taux en vigueur au moment de leur réalisation, typiquement 17,2 %) ;

– la valeur nette (après ces prélèvements sociaux) entre dans l’actif successoral pour le calcul des droits de succession.

Tableau 5 – Comparaison CTO / PEA en cas de décès

| Caractéristique | Compte-titres ordinaire (CTO) | PEA au décès du titulaire |

|---|---|---|

| Sort du compte | Reste ouvert, intègre l’actif successoral | Fermeture automatique, transfert sur compte-titres succession |

| Plus-values latentes au décès | Totalement purgées (pas d’IR, pas de PS) | Exonérées d’IR, mais PS dus (17,2 %) |

| Intégration dans la succession | Valeur brute des titres au jour du décès | Valeur nette après PS |

| Fiscalité ultérieure pour l’héritier | CTO classique, avec nouveau prix de revient | CTO classique, mais PEA lui-même n’est pas transmissible |

Le PEA offre donc un avantage certain sur la fiscalité en cours de vie, mais sa fermeture au décès et l’application systématique des prélèvements sociaux sur les gains accumulés introduisent une différence majeure avec le CTO.

Donations, succession et « purge » des plus-values : quels arbitrages ?

La purge des plus-values latentes ne s’applique pas qu’au décès. Une donation de titres peut également effacer la plus-value latente pour le donataire, avec un effet comparable à celui de la succession sur le prix de revient.

Donation : même logique de réévaluation du prix de revient

Lorsqu’un enfant reçoit des titres par donation, la règle générale est que son prix de revient fiscal est la valeur retenue pour le calcul des droits de donation, le plus souvent la valeur de marché au jour de la donation. La plus-value latente cumulée par le donateur jusqu’à cette date échappe alors à la taxation sur les plus-values.

Pour un donataire qui revend rapidement après, la plus-value imposable est limitée à la différence entre :

– le prix de vente ;

– et la valeur au jour de la donation.

La date de la donation sert de référence fiscale, similaire à celle d’une succession.

Donation vs. succession : même mécanique, temporalité différente

D’un point de vue strictement fiscal sur les plus-values :

– donation et succession effacent la plus-value latente pour le bénéficiaire ;

– dans les deux cas, le nouveau prix de revient est la valeur au jour de la transmission.

La grande différence réside :

– dans le moment où les droits de mutation sont acquittés (de son vivant ou au décès) ;

– dans les abattements et stratégies possibles (par exemple, donations échelonnées tous les 15 ans, démembrement, etc.).

Pour des patrimoines financiers significatifs, alterner donations et conservation en vue de la succession permet de lisser les droits, tout en jouant plusieurs fois de la purge fiscale des plus-values.

Indivision, démembrement et compte-titres après succession

La plupart du temps, un portefeuille transmis ne va pas directement à un seul héritier. Il est fréquent que le compte soit en indivision entre plusieurs bénéficiaires, ou que les titres soient démembrés (usufruit d’un côté, nue-propriété de l’autre).

Indivision : chacun déclare sa part

Un compte-titres indivis n’est pas une entité fiscale autonome. Chaque coïndivisaire est imposable pour sa quote-part des revenus et des plus-values, et doit les déclarer dans sa propre déclaration.

Cela implique :

– un partage des revenus (dividendes, coupons) au prorata des droits de chacun ;

– un calcul proportionnel des plus-values ou moins-values annuelles pour chaque indivisaire ;

– un suivi individuel des pertes reportables sur 10 ans, attachées à chaque personne et non à l’indivision.

Chaque coindivisaire doit déclarer sa part de gain ou de perte dans les rubriques prévues à cet effet, comme s’il détenait directement cette fraction du portefeuille.

Démembrement : qui supporte l’impôt sur la plus-value ?

Le démembrement (usufruit / nue-propriété) est plus complexe. Sur un portefeuille démembré :

– l’usufruitier perçoit les revenus (dividendes, coupons) et les déclare comme tels ;

– la nue-propriété représente la substance du capital.

En cas de cession de titres démembrés, la question clé est de savoir qui est imposé sur la plus-value. La jurisprudence récente insiste sur l’importance de prévoir, par convention écrite avant la vente :

– les modalités de réemploi du prix de cession ;

– la répartition de la charge fiscale entre usufruitier et nu-propriétaire.

Si la convention prévoit un réinvestissement obligatoire (et non facultatif) du prix de cession dans de nouveaux titres eux-mêmes démembrés, il est possible d’éviter que l’administration ne taxe l’intégralité de la plus-value chez l’usufruitier. À défaut, le risque est que l’usufruitier, assimilé à un quasi-propriétaire, soit regardé comme seul imposable sur la plus-value.

Dans la pratique, il est souvent recommandé :

– de signer une convention de démembrement détaillée (droits, obligations, modalités de gestion, information, etc.) ;

– d’ouvrir des comptes séparés (compte-titres démembré, compte espèces pour l’usufruitier, compte pour le nu-propriétaire) pour suivre correctement les flux ;

– de définir précisément qui supporte l’impôt sur les plus-values.

Revenus du portefeuille hérité : dividendes, intérêts et fiscalité courante

Au-delà des plus-values, un compte-titres génère des revenus courants : dividendes d’actions, coupons d’obligations, distributions d’OPCVM. Ces revenus posent un problème spécifique lorsqu’ils sont perçus après le décès.

Distinction entre période antérieure et postérieure au décès

Les dividendes et autres revenus qui se rapportent à une période antérieure au décès mais sont encaissés après, suivent des règles civiles et fiscales spécifiques selon les cas. En pratique, ce qui importe pour l’héritier est que :

Les revenus perçus après le décès ne sont pas soumis aux droits de succession. En revanche, ils sont imposables à l’impôt sur le revenu et aux prélèvements sociaux pour le bénéficiaire (héritier, indivision, usufruitier, etc.), en tant que revenus de capitaux mobiliers.

L’héritier doit donc distinguer :

– la fiscalité au moment de la transmission (droits de succession, purge des plus-values) ;

– la fiscalité courante des flux (dividendes, coupons) postérieurs, qui suivent le régime classique des revenus financiers (PFU ou barème + prélèvements sociaux).

Réforme, PFU et hausse des prélèvements sociaux : un contexte évolutif

Autour de Compte-titres et succession : imposition des plus-values et options, le cadre général de la fiscalité du capital a évolué ces dernières années, notamment avec :

– l’instauration du PFU (flat tax) en 2018 ;

– la hausse des prélèvements sociaux sur de nombreux revenus du capital, de 17,2 % à 18,6 % dans certains dispositifs, portant la flat tax globale à 31,4 % pour la plupart des produits hors enveloppes.

Ces mouvements renforcent implicitement l’intérêt :

Les enveloppes capitalisantes comme l’assurance-vie et le PEA, ainsi que la purge des plus-values via donations et successions, permettent d’éviter des taux élevés sur des gains anciens déjà fiscalisés.

Il faut néanmoins rappeler que la purge ne touche jamais les droits de mutation : elle porte uniquement sur la fiscalité des plus-values mobilières (IR + prélèvements sociaux), pas sur les droits de succession.

Options pratiques pour les héritiers : vendre, conserver, réorganiser

Recevoir un compte-titres en héritage confronte les bénéficiaires à plusieurs choix stratégiques, qui ont tous une dimension fiscale.

Vendre rapidement ou conserver les titres ?

D’un point de vue purement fiscal sur les plus-values :

– vendre rapidement après le décès revient souvent à concrétiser peu ou pas de plus-value (si les marchés ont peu bougé), donc à bénéficier pleinement de la purge ;

– conserver les titres expose l’héritier aux aléas des marchés : une hausse future sera taxable, une baisse pourra générer des moins-values imputables.

Ce n’est pas pour autant que la vente immédiate est toujours optimale : des considérations patrimoniales (qualité des titres, horizon de placement, besoins de trésorerie) restent déterminantes. Mais comprendre que tout gain futur, après le décès, sera fiscalisé à nouveau aide à arbitrer objectivement.

Réorganisation du portefeuille : donations ultérieures, démembrements, sociétés civiles

Une fois le compte-titres transmis, l’héritier peut à son tour :

Pour transmettre un portefeuille, vous pouvez procéder à des donations de titres à vos descendants afin de purger les plus-values au profit de la génération suivante, organiser un démembrement usufruit/nue-propriété pour concilier transmission et maintien de revenus, ou loger une partie du portefeuille dans une société civile pour mutualiser la gestion et préparer des stratégies successorales plus élaborées.

Ces opérations ne sont pas neutres fiscalement : chacune a ses propres règles de droits de mutation, de détermination du prix de revient, de traitement des plus-values ; mais toutes s’inscrivent dans la même logique : tirer parti des différents « moments fiscaux » que sont la donation et la succession pour limiter la taxation des plus-values tout au long de la vie du patrimoine.

Compte-titres et succession : imposition des plus-values et options, une mécanique à piloter

Derrière l’apparente simplicité d’un portefeuille transmis « tel quel » se cachent plusieurs mécanismes très puissants :

– la purge intégrale des plus-values latentes au décès, qui fait du jour de la succession un « reset » fiscal complet ;

– la possibilité d’améliorer encore le prix de revient en capitalisant une partie des droits de succession et des frais dans le coût d’acquisition ;

– la liberté de choix entre PFU et barème progressif pour les gains futurs, avec un jeu possible sur l’imputation des moins-values ;

– l’articulation avec d’autres enveloppes (PEA, assurance-vie) et dispositifs (donation, démembrement, indivision) qui peuvent renforcer ou, au contraire, compliquer la stratégie.

L’enjeu n’est pas de rechercher un schéma idéal unique, mais de comprendre que chaque décision – valorisation retenue au décès, moment et modalités de cession, réorganisation de l’indivision, recours aux donations – modifie à la fois :

– le niveau de droits de succession payés aujourd’hui ;

– et la fiscalité des plus-values et revenus payée demain.

Dans un environnement où la fiscalité du capital reste sous tension (hausse des prélèvements sociaux, débats récurrents sur l’imposition des transmissions et des gains non réalisés), maîtriser la mécanique de Compte-titres et succession : imposition des plus-values et options devient un enjeu central pour tout détenteur de patrimoine financier significatif – et, surtout, pour ses héritiers.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.