Assumer un mandat social aujourd’hui, c’est accepter qu’à tout moment une décision de gestion, une omission ou un texte mal respecté puisse faire basculer non seulement l’entreprise, mais aussi le patrimoine personnel du dirigeant. L’Assurance responsabilite civile dirigeant (RCMS), souvent appelée en anglais D&O (Directors & Officers), est précisément conçue pour faire écran entre ces risques et les biens privés du mandataire social.

Face au durcissement des réglementations (CSRD, ESG, cyber), à la multiplication des contentieux et à la judiciarisation des relations économiques, une couverture adaptée est devenue un pilier essentiel de la protection patrimoniale pour tout dirigeant, quelle que soit la taille de l’entreprise.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

RCMS, RC Pro, patrimoine privé : bien poser le décor

Avant de parler prix, garanties ou clauses pointues, il faut clarifier un point fondamental : qui est protégé par quelle assurance et dans quelles situations.

La RC professionnelle (RC Pro) couvre la société en tant que personne morale. Elle intervient lorsqu’un client, un fournisseur ou tout autre tiers reproche à l’entreprise un dommage lié à la prestation fournie, à un produit, à un chantier ou à une négligence dans l’exécution de l’activité. C’est « le bouclier » de l’entreprise.

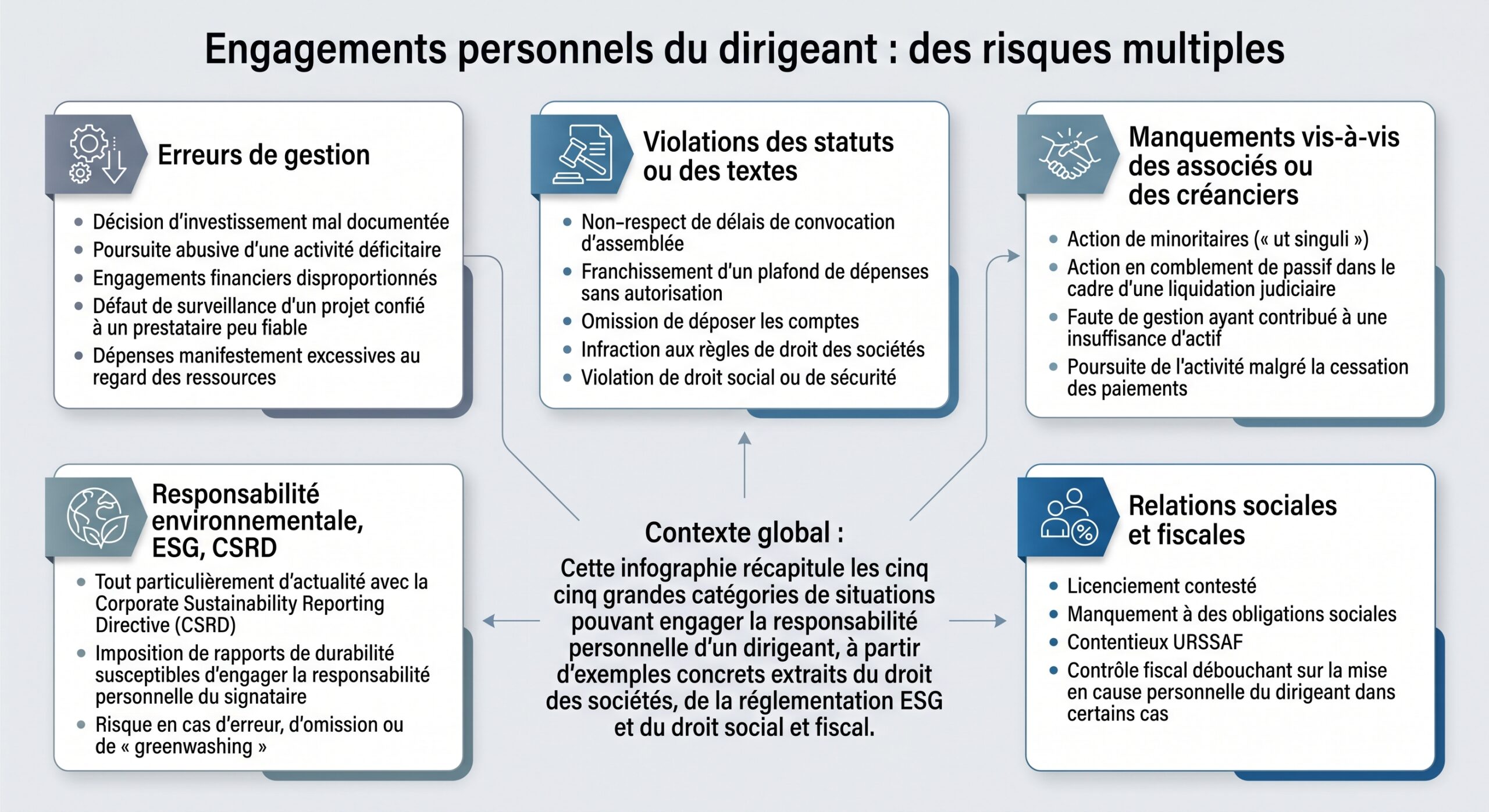

L’Assurance responsabilité civile dirigeant (RCMS) protège la personne physique qui exerce le mandat social, comme le président de SAS, le gérant de SARL, l’administrateur, le directeur général ou le dirigeant de fait. Elle est activée lorsque le dirigeant est attaqué personnellement pour faute de gestion, violation des statuts, manquement à une obligation légale ou réglementaire, défaut de surveillance, ou erreur stratégique contestée par des actionnaires, créanciers, salariés ou autorités.

Cette distinction est capitale pour la protection patrimoniale : lorsqu’une décision de gestion est jugée fautive, ce ne sont pas seulement les fonds propres de l’entreprise qui peuvent être mis à contribution, mais aussi la résidence principale (dans certains cas), les comptes bancaires, l’épargne, les véhicules et tous les actifs privés du dirigeant, s’il n’est pas correctement couvert.

Dans ce paysage, la RCMS s’articule avec d’autres briques : RC Pro, assurances cyber, homme‑clé, mutuelle, prévoyance, mais aussi choix du statut juridique, régime matrimonial, clauses de sûreté avec les banques et pactes de transmission. C’est l’ensemble qui conditionne la solidité du dispositif de protection patrimoniale du dirigeant.

Comment la RCMS protège concrètement le patrimoine du dirigeant

Une Assurance responsabilité civile dirigeant remplit trois fonctions essentielles pour la protection patrimoniale : protéger la personne, prendre en charge la défense et régler les indemnités dues aux victimes.

Sur le plan patrimonial, la RCMS agit comme un pare‑feu : en cas de condamnation civile liée à une faute de gestion ou à un manquement réglementaire, elle évite que la résidence principale, les comptes personnels, l’épargne ou les biens mobiliers soient saisis pour indemniser les victimes.

Elle intervient notamment dans plusieurs grands types de situations :

Dans toutes ces hypothèses, la RCMS prend en charge les frais de défense (avocats, experts, huissiers, enquêtes), et, dans la limite des garanties souscrites, les indemnités accordées par les tribunaux ou négociées dans le cadre d’un accord amiable. La sanction pénale elle‑même (amende à caractère punitif) reste en revanche inassurable.

Une protection qui dépasse le dirigeant lui‑même

La logique patrimoniale ne concerne pas que le dirigeant : si ce dernier décède ou se retire, les poursuites peuvent continuer, et ce sont alors ses héritiers ou son conjoint qui se retrouvent en première ligne. Les meilleurs contrats RCMS étendent la couverture à ces proches lorsqu’ils sont mis en cause en cette qualité, pour des faits commis pendant le mandat.

La RCMS protège aussi bien les dirigeants de droit (président, gérant, administrateur) que les dirigeants de fait, c’est-à-dire toute personne exerçant en pratique un pouvoir de direction sans nomination formelle, ce qui inclut cadres opérationnels, directeurs financiers ou responsables de filiale.

RCMS vs RC Pro : deux assurances complémentaires, pas interchangeables

Pour beaucoup de TPE/PME, la tentation est grande de considérer qu’une bonne RC Pro suffit. C’est une erreur de diagnostic fréquente qui fragilise la protection patrimoniale.

La RC Pro protège la société en tant que personne morale : elle couvre les dommages matériels, immatériels ou corporels causés à des tiers dans le cadre de l’activité (produit défectueux, erreur de conseil, chantier mal exécuté, sinistre sur un bâtiment, fuite de données, etc.). Elle ne vise pas à indemniser les fautes de gestion ou les décisions contestées du dirigeant.

Cette assurance couvre les décisions de management et les manquements personnels du dirigeant. Elle est activée lorsque sa responsabilité est engagée en tant que personne physique, même si la société n’est pas poursuivie.

Les deux polices doivent donc être pensées ensemble, sans trou de garantie ni doublon : une RC Pro robuste pour l’activité, une RCMS solide pour le dirigeant. Dans les faits, les assurances IARD (dont la RC Pro) sont plutôt orientées à la baisse tarifaire, avec des marges de négociation de 15 à 30 % selon les risques. En revanche, les couvertures liées à la personne du dirigeant (prévoyance, santé, RCMS) demeurent sous pression.

Combien coûte une Assurance responsabilite civile dirigeant ?

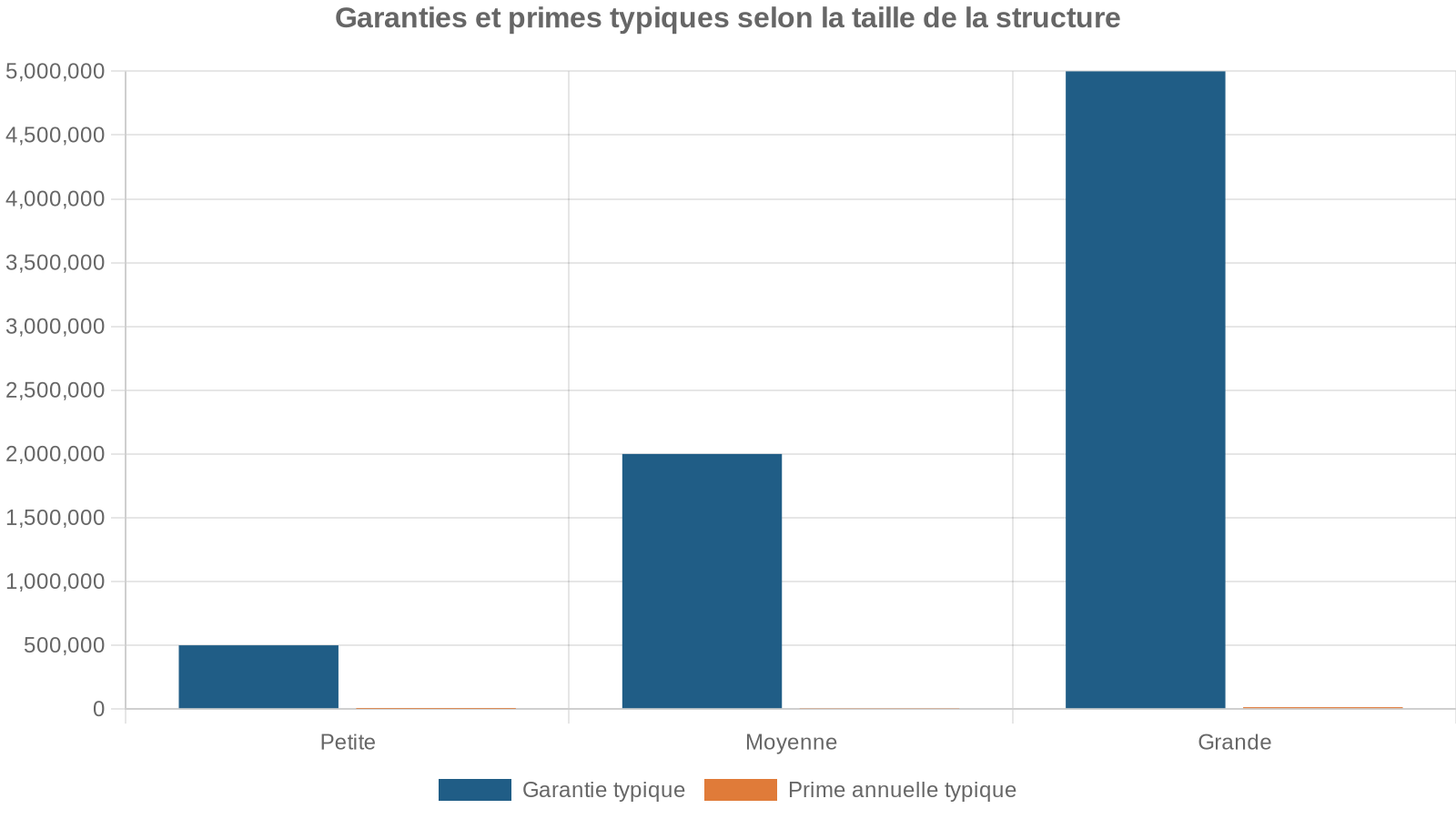

Le coût d’une RCMS dépend de plusieurs paramètres : taille de la structure, chiffre d’affaires, secteur d’activité, historique de sinistres, niveau de garantie souhaité. Mais les ordres de grandeur sont désormais bien documentés.

Pour une TPE ou une association, les premiers niveaux de garanties sont accessibles dès quelques centaines d’euros par an, sans franchise. Pour une PME plus structurée, les budgets se comptent en milliers d’euros, avec des plafonds de garantie beaucoup plus élevés et parfois des franchises variables.

| Type de structure | Nombre de salariés | Plafond de garantie principal (RCMS) | Prime annuelle estimative RCMS | Franchise typique |

|---|---|---|---|---|

| TPE commerciale ou libérale | < 10 | 100 000 à 500 000 € | 300 à 500 € | Aucune |

| PME | 10 à 50 | 500 000 à 1 500 000 € | 1 200 à 2 000 € | Aucune |

| PME/ETI plus structurée | 50 à 250 | 1 500 000 à 3 000 000 € | 2 000 à 5 000 € | Franchise variable |

| ETI et grande entreprise | > 250 | 3 000 000 à 5 000 000 € et plus | 5 000 à 50 000 € et plus | Franchise variable |

| Association | Variable | 100 000 à 500 000 € | 200 à 800 € | Aucune |

Pour une PME performante souhaitant se doter d’une capacité de 10 millions d’euros, la prime peut se situer autour de 1 500 à 2 000 € par an lorsque le profil de risque est bien maîtrisé.

Les écarts de tarifs entre contrats RCMS tiennent essentiellement à deux variables : le montant du plafond principal (la « capacité ») et la richesse des garanties annexes (frais de réputation, soutien psychologique, coûts de gestion de crise, couverture des audits fiscaux, etc.).

Plafond de garantie : comment dimensionner la RCMS sans se tromper

Le montant du plafond principal, c’est‑à‑dire la limite maximale que l’assureur acceptera de payer par sinistre et par année, est le critère numéro un de différenciation entre deux contrats RCMS. Les capacités proposées vont, sur le marché, d’environ 100 000 € pour les formules d’entrée de gamme à plus de 5 millions d’euros pour les PME, et bien au‑delà (jusqu’à 25, 50 voire plus de 300 millions) pour les grands groupes internationaux.

Pour une petite structure, un plafond modeste peut sembler économique, mais les sinistres graves (comblement de passif, contentieux investisseurs, litige extra-financier) dépassent souvent plusieurs centaines de milliers d’euros en dommages et frais de défense.

Une règle de bon sens consiste à prendre un plafond au moins équivalent au chiffre d’affaires de l’entreprise. Pour un CA d’un million d’euros, viser une capacité d’un million paraît raisonnable. À partir d’un certain stade de croissance, l’entreprise peut également se doter de « tours de marché » supérieurs (10 M€, 25 M€…) si elle lève des fonds, s’introduit en bourse ou se développe à l’international.

Que couvre vraiment une Assurance responsabilite civile dirigeant ?

Sous une même appellation RCMS, les contrats ne se valent pas tous. Certains se contentent du noyau dur (défense et indemnités civiles), d’autres prévoient de véritables packages de gestion de crise, de soutien psychologique et de prise en charge de situations très spécifiques.

On peut distinguer trois grandes familles de garanties : le socle obligatoire, les extensions « patrimoniales » et les garanties de nouvelle génération (ESG, CSRD, cyber).

Le socle obligatoire : défense et indemnisation

Le socle commun, que l’on retrouve chez tous les bons assureurs RCMS, comprend généralement :

Prise en charge des frais de défense et des condamnations civiles liées aux actes de gestion

Honoraires d’avocats, frais d’expertise, d’huissier, enquêtes et représentation devant toutes les juridictions, y compris en garde à vue.

Règlement des dommages et intérêts prononcés par les tribunaux ou négociés à l’amiable, incluant l’action en comblement de passif.

Recours liés à des fautes, violations de la loi ou des statuts, ainsi que tout acte de management jugé fautif (négligence, omission, erreur).

Les garanties de base excluent en revanche systématiquement les fautes intentionnelles ou frauduleuses après condamnation définitive, ainsi que les amendes pénales à caractère répressif, considérées comme inassurables en droit français.

Les garanties patrimoniales : réputation, soutien, blocage d’actifs

Au‑delà de ce socle, plusieurs contrats haut de gamme vont plus loin dans la protection patrimoniale et personnelle du dirigeant. En étudiant les offres d’acteurs comme AIG ou Hiscox, on observe des lignes de garanties spécifiques :

| Poste de garantie (exemples) | Exemple de traitement chez AIG | Exemple de traitement chez Hiscox |

|---|---|---|

| Frais de défense principaux | Inclus dans la limite principale | Inclus dans la limite principale |

| Indemnités à verser (amiable ou judiciaire) | Inclus dans la limite principale | Inclus dans la limite principale |

| Frais de représentation spécifique | Non listés | 10 % du plafond (max 500 000 €) |

| Soutien psychologique | Plafond spécifique 50 000 € | 10 % du plafond (max 150 000 €) |

| Réhabilitation de l’image | 100 000 € | 10 % du plafond (max 150 000 € après jugement définitif) |

| Coûts en cas de gel des avoirs / restriction de propriété | 100 000 € / assuré, 300 000 € pour tous, délai 30 jours | 10 % du plafond, max 150 000 €, durée max 12 mois |

| Enquêtes préliminaires / défense en urgence | Sans sous‑limite pour personne physique, 20 % pour personne morale | 10 % du plafond |

| Frais de réduction du risque (mitigation) | 20 % du plafond, max 1 000 000 € | Non listés |

| Nomination d’un administrateur provisoire / expert | 10 % du plafond, max 50 000 € | 50 000 €, délai de carence 180 jours |

| Frais liés à l’ouverture d’une liquidation judiciaire | 50 000 € | Non listés |

| Frais de contrôle fiscal d’un dirigeant personne physique | 50 000 € | 10 % du plafond, max 50 000 € |

| Assistance en garde à vue | 30 000 € | Non listés |

| Protection juridique globale | Optionnelle | Non incluse |

Ces postes, s’ils sont bien choisis, complètent de manière très concrète la protection patrimoniale : blocage de comptes, atteinte à la réputation, coût psychologique pour le dirigeant et ses proches, complexité des procédures collectives… autant de dimensions qui peuvent fragiliser sévèrement un foyer, même sans condamnation lourde sur le fond.

Les garanties de nouvelle génération : ESG, CSRD, greenwashing, cyber

Les textes récents, en particulier la directive CSRD sur le reporting de durabilité, ont fait émerger de nouveaux risques pour les dirigeants : rapport extra‑financier inexact, omission d’informations clés, scénarios de greenwashing, communication irresponsable autour des enjeux climat ou sociaux.

Depuis le 1er janvier 2025, les grandes entreprises doivent publier un rapport de durabilité. En cas d’erreurs, omissions ou présentations trompeuses, le dirigeant signataire engage sa responsabilité personnelle, civile et potentiellement pénale.

Les meilleurs contrats RCMS, dès 2026, intègrent des extensions spécifiques pour :

– Les contentieux liés à l’ESG et à la CSRD ;

– Les accusations de greenwashing ;

– Certains aspects du risque cyber (par exemple la responsabilité personnelle du dirigeant en cas de défaillance manifeste de gouvernance cyber).

Pour un dirigeant, ce n’est plus un luxe, mais un sujet central : l’exactitude et la sincérité des rapports extra‑financiers sont devenues aussi sensibles que les états financiers traditionnels.

RCMS : un contrat « à déclenchement par réclamation » à manier avec prudence

Un point technique mais décisif pour la protection patrimoniale tient au mode de déclenchement de la RCMS : il s’agit presque toujours de contrats à base « réclamation » (claims made). Ce n’est pas la date de la faute qui commande, mais la date à laquelle on adresse une réclamation au dirigeant.

Conséquence directe : un dirigeant peut avoir commis une faute en année N, mais être attaqué seulement en N+3, par exemple après un changement d’actionnariat ou une procédure collective. Si, à ce moment‑là, il n’est plus couvert (contrat résilié, non renouvelé, absence de clause de postériorité), la RCMS ne jouera pas et son patrimoine se trouvera exposé.

D’où l’importance de quelques clauses clés à vérifier attentivement :

La clause de reprise du passé couvre les fautes antérieures non connues, la clause de postériorité protège après la fin du contrat pour des faits anciens (durée de plusieurs ans recommandée), et les extensions pour dirigeants de fait protègent les cadres exerçant un pouvoir de direction sans titre officiel.

Sans ces mécanismes, l’efficacité de la RCMS est largement amoindrie, et certaines périodes de la vie du dirigeant peuvent se retrouver totalement découvertes.

Ce que la RCMS ne couvre pas, et qu’il faut anticiper autrement

Si l’Assurance responsabilité civile dirigeant est une pièce maîtresse de la protection patrimoniale, elle n’est pas une assurance « tous risques ». Plusieurs exclusions structurantes doivent être connues.

Tout d’abord, les fautes intentionnelles et frauduleuses, une fois qu’elles sont établies par une décision de justice définitive, sont exclues de la garantie. Logiquement, l’assureur ne peut prendre en charge un comportement volontairement délictueux (détournement d’actifs, escroquerie, abus de biens sociaux avéré, etc.).

Ensuite, les amendes pénales à finalité punitive sont considérées comme inassurables : un dirigeant condamné au pénal pour un délit ne pourra pas faire régler son amende par la RCMS.

Les sinistres survenus avant la souscription du contrat d’assurance ne sont pas couverts, car un risque déjà matérialisé ne peut être assuré. Les assureurs exigent donc une déclaration détaillée des contentieux en cours lors de la souscription.

Enfin, certains contrats d’entrée de gamme excluent des domaines pourtant sensibles : enquêtes de l’AMF ou de l’ACPR, conflits entre co‑assurés (sauf clause de séparation des intérêts), litiges sociaux complexes, voire contentieux fiscaux pour les couvertures les plus basiques.

Pour un dirigeant, il ne s’agit donc pas de tout attendre de la RCMS, mais de l’intégrer dans une stratégie plus large : choix de la forme sociale, limitation des cautions personnelles, régime matrimonial de séparation de biens, dispositifs de prévoyance et d’assurance homme‑clé, pactes de transmission, etc.

RCMS, assurance homme‑clé, RC Pro : quel budget global pour un dirigeant ?

Lorsque l’on raisonne en protection patrimoniale, il est utile de ne pas isoler la RCMS de l’ensemble du « pack » de sécurité dont un dirigeant doit se doter.

Pour une PME réalisant 3 millions d’euros de chiffre d’affaires avec une vingtaine de salariés, un ensemble cohérent peut ressembler à ceci :

| Type de couverture | Ordre de grandeur de coût annuel |

|---|---|

| RC Pro + multirisque professionnelle | 3 000 à 8 000 € (selon secteur) |

| Assurance responsabilite civile dirigeant | 1 500 à 5 000 € (selon plafond choisi) |

| Assurance homme‑clé | 500 à 5 000 € (selon capital assuré) |

| Prévoyance / GSC du dirigeant | 1 % à 4 % de la rémunération annuelle |

Pour un dirigeant, l’effort financier à consentir doit être mis en perspective avec les montants potentiels en jeu : une action en comblement de passif peut viser plusieurs millions d’euros, un contentieux ESG ou CSRD peut mobiliser une armée d’avocats durant plusieurs années, et une invalidité non couverte peut détruire en quelques mois tout l’équilibre financier d’un foyer.

Marché RC Pro en baisse, RCMS sous tension : comment en tirer parti ?

Sur le marché français, les assurances IARD (dont la RC Pro) connaissent une détente tarifaire, avec des baisses allant jusqu’à 30 % pour les profils de risque bien maîtrisés. La concurrence est vive, notamment chez les assureurs « full digital » qui proposent des RC Pro à partir de 11 € à 15 € par mois pour les indépendants, sans engagement ni frais de gestion, avec des avis clients très favorables.

La baisse des prix de la RC Pro offre une opportunité budgétaire. Les entreprises peuvent optimiser leurs contrats (RC Pro, multirisque, flotte, cyber) pour dégager des fonds, puis les réaffecter à la protection du dirigeant via une RCMS mieux dimensionnée et des garanties de prévoyance renforcées.

Parallèlement, les couvertures santé/prévoyance collectives restent, elles, plutôt orientées à la hausse, avec des augmentations attendues entre 2,5 % et 10 % selon les niveaux de garanties. Cela rend d’autant plus stratégique un audit global des contrats avant de renégocier.

Une démarche structurée peut être envisagée : audit immédiat des contrats santé, prévention et de sinistralité faible ; définition des priorités (patrimoine du dirigeant, cyber, RCMS, etc.) ; puis mise en concurrence des assureurs avec l’appui d’un courtier spécialisé, avant la date d’échéance.

PME, ETI, associations : la RCMS n’est pas réservée au CAC 40

On associe souvent la RCMS aux grandes entreprises cotées, mais elle concerne en réalité tout type de structure : start‑up en hypercroissance, PME industrielle, société de services, association de taille significative. Les attaques contre un dirigeant peuvent venir de n’importe quel angle : salariés, associés minoritaires, fournisseurs, autorités de régulation, concurrents, voire associations militantes.

Le plafond de garantie pour sécuriser une grande partie des risques des associations peut atteindre 500 000 €.

Pour les TPE, les formules d’entrée de gamme entre 300 et 500 € par an pour un plafond de 100 000 à 500 000 € représentent un coût marginal au regard de l’exposition patrimoniale potentielle du gérant ou du président.

Sélectionner et négocier sa RCMS : quelques lignes de force

Face à la diversité des offres et des clauses, un dirigeant a tout intérêt à se faire accompagner par un courtier spécialisé en Assurance responsabilité civile dirigeant. Ce dernier connaît les subtilités des garanties, les exclusions cachées et les marges de négociation possibles.

Plusieurs axes de vigilance se dégagent :

La garantie s’étend aux dirigeants de droit, de fait, anciens, administrateurs, membres du conseil, représentants dans les filiales, héritiers et conjoints. Elle inclut la reprise des fautes antérieures inconnues et une couverture post-mandat, ainsi qu’un maintien en cas de fusion ou cession. Elle traite les conflits d’intérêts internes en séparant les co-assurés et en couvrant les réclamations de la société contre un dirigeant. La couverture ESG/CSRD et cyber prend en charge enquêtes, défense et indemnisations pour reporting extra-financier, scandales environnementaux ou défaillances cyber. Les sous-limites (image, psychologique, gel des avoirs, audits, experts, crise) doivent être raisonnables pour rester effectives.

Dans la négociation, le courtier peut jouer sur plusieurs leviers : niveau de franchise, montant de capacité, qualité du dossier de prévention, historique de sinistres, acceptation de certains engagements (protocoles de gestion de crise, chartes ESG, politiques de cybersécurité) qui rassurent les assureurs.

RCMS, pierre angulaire d’une vraie stratégie de protection patrimoniale

L’Assurance responsabilite civile dirigeant ne doit pas être vue comme un produit isolé, mais comme la partie assurantielle d’un plan global de protection du dirigeant et de sa famille.

Ce plan combine généralement : les objectifs à atteindre, les ressources nécessaires et le calendrier des actions à mener.

Structuration juridique, patrimoniale et fiscale pour sécuriser le dirigeant, son entreprise et son foyer.

Société à responsabilité limitée, limitation des cautions personnelles, création éventuelle d’une holding patrimoniale, cloisonnement des risques entre filiales opérationnelles et société de tête.

Séparation de biens pour protéger le conjoint et compartimenter les risques professionnels d’un côté, le patrimoine du couple de l’autre.

Dispositifs de prévoyance et d’assurance homme-clé pour faire face aux risques d’arrêt de travail, d’invalidité, de décès, et sécuriser à la fois le foyer et l’entreprise.

Pactes de type Dutreil, structuration de la cession d’entreprise, arbitrage entre rémunération et dividendes, enveloppes de capitalisation (assurance-vie, PER, etc.).

Décisions majeures formalisées par écrit, délégations de pouvoirs claires, procédures internes robustes, tout ce qui réduit le risque de voir une faute de gestion retenue.

Dans cet ensemble, la RCMS joue le rôle de « dernière ligne de défense » : lorsque, malgré toutes les précautions, un litige sérieux éclate et que la personne du dirigeant est directement visée, c’est elle qui évite que des années d’épargne, de construction patrimoniale et d’efforts professionnels soient balayées par une condamnation.

—

Bien que non obligatoire en France, l’assurance responsabilité civile des dirigeants est devenue indispensable face aux risques accrus (CSRD, ESG, cyber, contentieux minoritaires, actions en comblement de passif). Elle protège le patrimoine personnel et familial, et fait la différence entre un dirigeant capable de surmonter une crise majeure et un dirigeant juridiquement vulnérable.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.