Souscrire un crédit immobilier ne revient pas seulement à négocier un taux d’intérêt. Dans l’ombre du prêt, l’assurance emprunteur pèse de plus en plus lourd dans le coût total du financement et dans la capacité d’emprunt. Avec la montée des taux depuis 2022 et la refonte du cadre légal, la question de la prévoyance, des garanties et du choix de l’assureur est devenue centrale. Comprendre précisément ce qu’est l’assurance emprunteur, comment elle fonctionne et comment l’optimiser est désormais un enjeu aussi important que le taux du crédit lui‑même.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

L’assurance emprunteur, deuxième coût majeur du crédit

L’assurance emprunteur est un contrat de prévoyance qui garantit à la banque le remboursement du prêt si certains événements affectent la capacité de l’emprunteur à payer ses mensualités : décès, invalidité, incapacité de travail, parfois perte d’emploi. Elle n’est pas légalement obligatoire, mais dans les faits, la quasi‑totalité des banques l’exige, que ce soit pour un crédit immobilier résidentiel ou un prêt professionnel.

L’assurance emprunteur représente entre 10 % et 50 % du coût total du prêt selon les profils.

Assurance et TAEG : un levier plus puissant que le taux d’intérêt

Un élément très contre‑intuitif ressort des données techniques : une baisse de 0,10 point sur le taux d’assurance équivaut, en impact financier, à une réduction d’environ 0,20 point sur le taux d’intérêt. Avec certains montages (assurance à 100 % sur chaque tête en co‑emprunt), cette équivalence peut grimper à 0,40 point. Or, là où les taux d’intérêt ne bougent jamais de 50 % du jour au lendemain, le taux d’assurance, lui, peut être divisé par deux ou trois en passant d’un contrat groupe bancaire à un contrat individuel en délégation.

L’asymétrie entre taux et assurance montre qu’en période de hausse des taux, réduire le coût de l’assurance est essentiel pour faire baisser le TAEG et respecter le seuil de l’usure, condition légale pour l’octroi d’un prêt.

Contrat groupe bancaire vs contrat individuel : deux mondes parallèles

Le marché de l’assurance emprunteur est structuré autour de deux offres très différentes : les contrats groupe proposés par les banques et les contrats individuels distribués par les assureurs alternatifs (en direct ou via courtiers).

Contrats groupe : mutualisation simple, prix plus élevé

Le contrat groupe est négocié par la banque auprès d’un assureur partenaire. Tous les emprunteurs ou presque y sont intégrés au même tarif, avec un fonctionnement mutualisé : chacun paye grosso modo le même taux, quelles que soient sa profession, sa santé ou ses habitudes de vie (sauf surprimes ponctuelles sur les profils à risque). C’est la solution la plus simple à la signature du crédit, car intégrée automatiquement dans le dossier.

Les contrats groupe sont souvent 30 à 60 % plus chers qu’une assurance déléguée pour un profil standard.

Contrats individuels en délégation : tarification fine et économies massives

À l’inverse, les contrats individuels fonctionnent sur une tarification personnalisée. Les paramètres principaux sont l’âge, le tabagisme, l’état de santé, la profession, les sports pratiqués, le montant emprunté et la durée. Pour un profil jeune, en bonne santé et non‑fumeur, les études indiquent que le TAEA en délégation peut démarrer autour de 0,07 % et rester inférieur à 0,30 % jusque vers 45 ans, calculé cette fois‑ci le plus souvent sur le capital restant dû, ce qui fait décroître la prime au fil du temps.

Ce différentiel de prix est parfaitement documenté

Auteur anonyme

| Âge de l’emprunteur | TAEA contrat groupe (capital initial) | TAEA contrat individuel (capital restant dû) |

|---|---|---|

| Moins de 35 ans | 0,25 % – 0,38 % | 0,07 % – 0,15 % |

| 35 – 45 ans | 0,30 % – 0,42 % | 0,15 % – 0,30 % |

| 46 – 55 ans | 0,40 % – 0,65 % | 0,30 % – 0,45 % |

| 55 – 60 ans | 0,80 % – 0,90 % | 0,40 % – 0,60 % |

| 60 – 65 ans | 1,10 % – 1,23 % | 0,55 % – 0,70 % |

| 65 – 70 ans | 1,40 % – 1,50 % | 0,70 % – 0,90 % |

Même à prix nominal identique, les contrats individuels offrent souvent des garanties plus fines (définitions plus favorables, franchises plus courtes, exclusions mieux encadrées) que les contrats groupe.

Les grandes garanties de l’assurance emprunteur

Un contrat d’assurance emprunteur repose sur un socle de garanties que les banques jugent essentielles pour sécuriser le remboursement du crédit. Certaines sont systématiquement exigées, d’autres seulement dans certains cas.

La garantie Décès, pilier universel

La garantie décès est présente dans tous les contrats. Si l’emprunteur décède avant l’âge limite prévu, l’assureur rembourse à la banque le capital restant dû, selon la quotité assurée (pourcentage de couverture de chaque tête).

La mécanique est simple : un emprunteur unique assuré à 100 % laisse à ses héritiers un bien, mais pas de dette. En co‑emprunt, si chacun est assuré à 100 %, le survivant n’a plus aucune mensualité à supporter. S’ils sont assurés à 50/50, le survivant doit assumer la moitié des échéances. Le choix de la quotité est donc un élément central de la stratégie de prévoyance du couple.

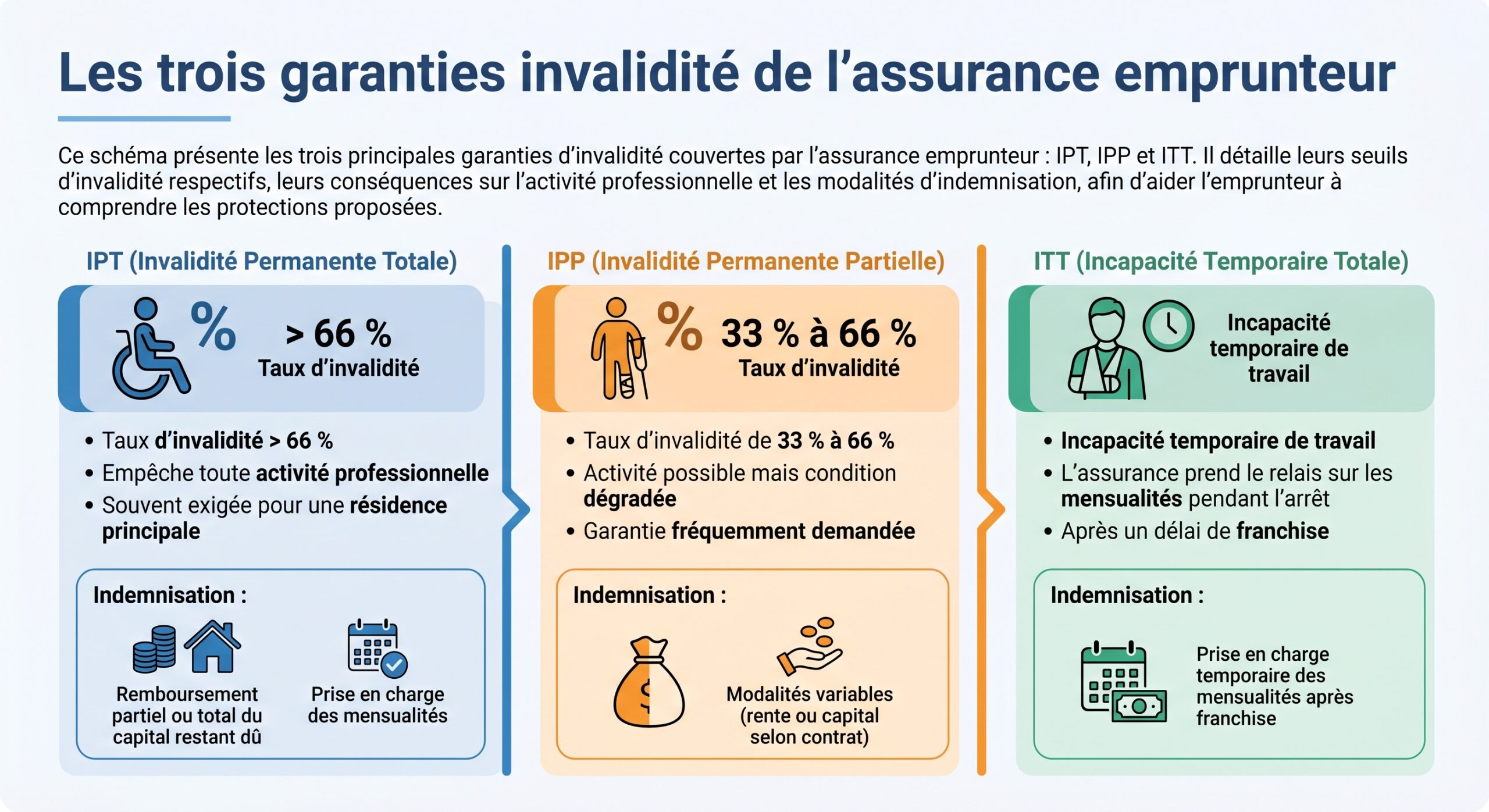

PTIA : la perte totale et irréversible d’autonomie

La garantie PTIA (Total et Irréversible Perte d’Autonomie) est systématiquement couplée à la garantie décès. Ensemble, elles forment le bloc obligatoire « DC/PTIA » exigé par toutes les banques. C’est à la fois une garantie d’invalidité et de dépendance, mais extrêmement restrictive.

Pour que la PTIA soit reconnue, deux conditions cumulatives doivent être remplies.

1. Une invalidité totale de 100 %, correspondant à la 3ᵉ catégorie de la Sécurité sociale, rendant définitivement impossible l’exercice de toute activité professionnelle rémunérée, quelle qu’elle soit. 2. La nécessité de recourir à une tierce personne de façon permanente pour accomplir au moins trois des quatre actes essentiels de la vie quotidienne (se laver, s’habiller, se nourrir, se déplacer).

L’absence de l’une de ces deux conditions suffit à exclure la prise en charge. Un assuré gravement handicapé mais pouvant encore exercer une activité adaptée ou accomplir la plupart des actes de base ne sera pas reconnu en PTIA. C’est pourquoi cette garantie est considérée comme la plus restrictive du contrat.

Lorsque la PTIA est reconnue par l’expert mandaté par l’assureur, les effets financiers sont les mêmes qu’en cas de décès : remboursement intégral du capital restant dû selon la quotité, et résiliation de la garantie.

IPT, IPP et ITT : invalidité et incapacité de travail

En dessous du seuil très élevé de la PTIA, plusieurs niveaux de protection peuvent intervenir :

Ces garanties restent juridiquement facultatives, mais dans les faits, les banques les imposent presque toujours pour les achats de résidence principale. Elles sont décisives pour les emprunteurs actifs, particulièrement les indépendants et professions libérales, qui ne bénéficient pas d’un maintien de salaire collectif.

ITT : la définition qui change tout

Un point technique fait une différence majeure entre contrats groupe et contrats individuels : la définition de l’ITT. Les contrats bancaires retiennent souvent la formulation la plus restrictive : incapacité à exercer toute activité professionnelle, y compris à temps partiel. Dans ce cas, un chirurgien qui ne peut plus opérer, mais qui serait théoriquement capable d’enseigner la médecine, peut se voir refuser la prise en charge.

Pour maximiser vos chances d’indemnisation, choisissez un contrat individuel de bonne qualité qui définit l’incapacité comme l’impossibilité d’exercer votre profession spécifique. Ainsi, un couvreur ne pouvant plus monter sur un toit ou un artisan au geste professionnel compromis est reconnu en ITT, même s’il pourrait physiquement se reconvertir à un travail de bureau.

Les délais de franchise diffèrent également. Les contrats groupe standardisent souvent une franchise de 90 jours (voire 180 jours après 60 ans dans certains réseaux), tandis que les contrats individuels proposent des choix de 30 ou 90 jours, sans allongement automatique avec l’âge.

PTIA : zoom sur la garantie la plus stricte

La PTIA est la garantie d’invalidité la plus sévère et la moins fréquemment déclenchée. Elle correspond à un état médico‑légal extrêmement rare, parfois décrit comme « état végétatif » dans certains documents de vulgarisation, même si la réalité juridique est plus nuancée.

Conditions médicales et procédure

Pour que la PTIA soit reconnue, plusieurs étapes interviennent :

Un assuré est victime d’un accident grave entraînant une invalidité très lourde. Après sa convalescence et la stabilisation de son état de santé, il est examiné par un médecin mandaté par l’assureur, qui analyse son dossier médical et pratique un examen clinique. L’expertise vérifie deux conditions : l’impossibilité définitive d’exercer toute activité rémunérée, et le besoin permanent d’une tierce personne pour au moins trois des quatre actes essentiels (se nourrir, se laver, s’habiller, se déplacer/se lever).

L’état doit être irréversible, c’est‑à‑dire sans amélioration prévisible compte tenu des connaissances médicales actuelles. L’assureur statue ensuite sur la base de ce rapport.

Limites d’âge et articulation avec la dépendance

La PTIA est une garantie de l’emprunteur « actif ». Elle est donc limitée dans le temps. Selon les contrats, elle cesse généralement entre 60 et 70 ans ; au‑delà, les situations de dépendance relèvent de contrats spécifiques d’assurance dépendance, et non plus de l’assurance emprunteur.

Les bornes typiques observées sur le marché sont les suivantes :

| Garantie | Âge max à la souscription | Âge max de couverture |

|---|---|---|

| Décès | 75 – 85 ans | 80 – 90 ans |

| PTIA | 64 – 69 ans | 67 – 71 ans |

| IPT/IPP/ITT | 60 – 65 ans | 65 – 71 ans |

D’un point de vue pratique, cela signifie qu’un senior peut encore trouver une couverture décès liée à un prêt jusqu’à un âge avancé, mais que les protections d’invalidité lourde (PTIA, IPT, IPP, ITT) se coupent bien plus tôt, souvent au moment du passage à la retraite.

Indemnisation en cas de PTIA

En cas de reconnaissance de PTIA, l’assureur rembourse le capital restant dû (en une fois ou en prises en charge mensuelles, selon le contrat). Le prêt est alors soldé à hauteur de la quotité assurée, et la garantie prend fin, comme en cas de décès. Ce mécanisme peut aussi être utilisé dans des contrats entre associés pour financer le rachat de parts en cas de décès, PTIA ou invalidité totale d’un des associés, sous réserve de rédiger une clause bénéficiaire appropriée.

Qui paye combien ? Profil de risque et tarification

La tarification de l’assurance emprunteur répond à une logique actuarielle claire. Pour un contrat individuel, sept facteurs sont classiquement pris en compte dans un ordre précis :

1. âge ; 2. tabagisme ; 3. état de santé (hors tabac) ; 4. profession ; 5. sports pratiqués ; 6. indice de masse corporelle (IMC) ; 7. quotité assurée.

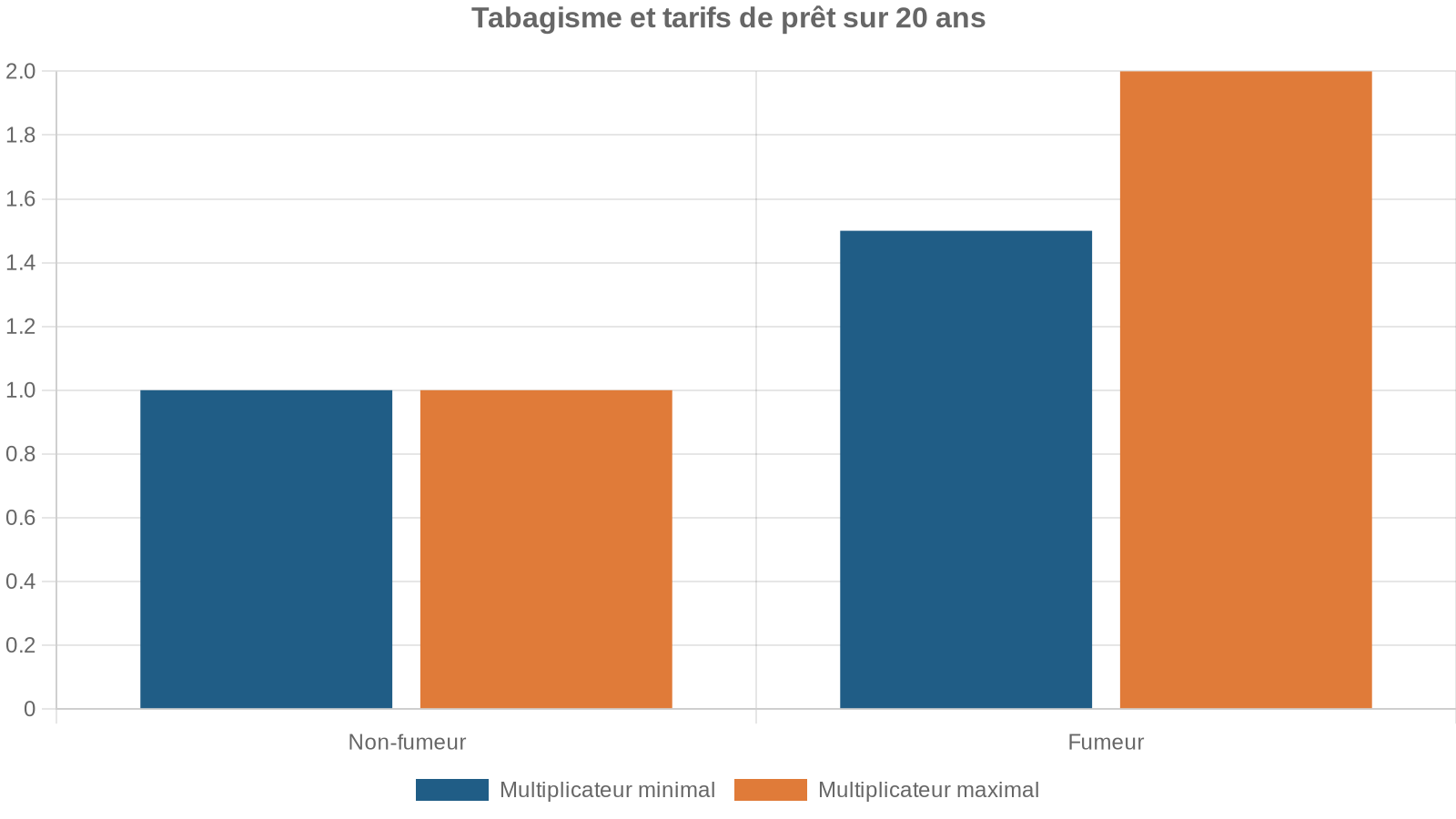

L’âge et le tabac, les deux variables reines

L’âge fixe le plancher tarifaire. Plus l’emprunteur est âgé, plus la probabilité de décès ou d’invalidité augmente, et plus le taux d’assurance grimpe. Pour un même montant emprunté sur la même durée, un trentenaire en bonne santé sera ainsi très largement avantagé par rapport à un quinquagénaire.

| Âge (20 ans de prêt) | Non‑fumeur (TAEA moyen) | Fumeur (TAEA moyen) |

|---|---|---|

| 20 ans | 0,06 % | 0,08 % |

| 30 ans | 0,07 % | 0,11 % |

| 40 ans | 0,13 % | 0,19 % |

| 50 ans | 0,30 % | 0,41 % |

Un jeune fumeur de 30 ans peut ainsi payer quasiment le même taux qu’un non‑fumeur de 40 ans.

Santé, métier et sports : les surprimes silencieuses

Au‑delà de l’âge et du tabac, l’état de santé intervient surtout via des surprimes ou des exclusions de garantie. Pour un assuré sans antécédents majeurs, l’impact est souvent nul. Mais en cas de maladies chroniques (diabète, hypertension, pathologie cardiaque, cancer antérieur), les primes peuvent être fortement majorées, voire certaines garanties refusées.

Les sports comme l’alpinisme, le parapente ou les sports de combat, ainsi que les professions exposées (policier, pompier, bâtiment), augmentent statistiquement les risques de sinistre. Les contrats groupe excluent généralement ces activités, tandis que les contrats individuels de qualité les encadrent précisément par type de sport, niveau et localisation.

Pour ces profils, il est souvent possible de souscrire des garanties additionnelles dédiées, au prix de surprimes, pour être couvert sans angle mort.

Lemoine, Lagarde et les autres : comment la loi a rebattu les cartes

La réglementation française a profondément changé le marché de l’assurance emprunteur en une quinzaine d’années, en particulier sur la liberté de choix de l’assureur.

Lagarde : la liberté de délégation à la souscription

La loi Lagarde a, dès 2010, posé un principe structurant : la banque ne peut pas imposer son contrat groupe et doit accepter un contrat externe présentant un niveau de garantie au moins équivalent. Elle ne peut pas non plus modifier les conditions du crédit (taux, frais) en représailles à cette délégation.

Concrètement, cela a ouvert la voie aux contrats individuels. Mais dans la pratique, les banques sont longtemps restées dominantes, conservant plus de 80 % de parts de marché sur ce segment.

Équivalence de garanties : 18 critères pour sécuriser les emprunteurs

Pour éviter les refus abusifs, le Comité consultatif du secteur financier (CCSF) a défini 18 critères d’équivalence de garanties pour les risques décès, PTIA, IPT, IPP, ITT. Chaque banque doit en retenir 11 dans une Fiche standardisée d’information (FSI), remise à l’emprunteur, et ne peut exiger davantage pour accepter un contrat concurrent. Pour la garantie perte d’emploi, une liste spécifique de 8 critères existe, dont 4 au maximum peuvent être retenus.

La banque ne peut refuser une délégation que sur la base de critères spécifiques et autorisés ; toute autre motivation est considérée comme illégale.

Lemoine : le droit de changer d’assurance à tout moment

Adoptée en 2022, la loi Lemoine a fait sauter un verrou majeur : il est désormais possible de résilier et remplacer son assurance emprunteur à tout moment, sans pénalité ni frais, dès le lendemain de la signature de l’offre de prêt, à condition de proposer un contrat avec des garanties équivalentes.

Cette « résiliation infra‑annuelle » a permis un bond des demandes de substitution (+80 % entre 2021 et mi‑2023) et une progression sensible des contrats alternatifs, même si les bancassureurs conservent encore plus de 80 % du stock de contrats en 2026.

La loi Lemoine a introduit deux autres avancées sociales importantes :

Désormais, aucun questionnaire médical n’est requis pour les prêts dont le capital assuré n’excède pas 200 000 € par emprunteur (400 000 € pour un couple en 50/50) et se terminant avant les 60 ans de l’emprunteur. Par ailleurs, le délai du droit à l’oubli pour les anciens patients atteints de cancer ou d’hépatite C est réduit de 10 à 5 ans, leur permettant de ne plus déclarer cette pathologie passée après cette période.

Ces mesures facilitent l’accès au crédit pour les profils fragilisés par leur santé, même si elles ont entraîné une légère hausse préventive des tarifs (environ +10 % sur les contrats sans sélection médicale), sans inverser la tendance générale à la baisse des prix.

Une concurrence réelle, mais encore incomplète

Malgré ce cadre très favorable aux emprunteurs, les statistiques soulignent un paradoxe : les banques captent toujours environ 81–85 % du marché, et le taux de délégation sur les nouveaux crédits est retombé à 7,5 % après avoir atteint 15 %. Les autorités de contrôle (ACPR, DGCCRF) ont d’ailleurs sanctionné plusieurs établissements pour des délais de traitement trop longs ou des refus peu justifiés de substitution.

Pour corriger ces dérives, une ordonnance sur la commercialisation à distance des produits financiers impose désormais aux assureurs et banques d’informer chaque année leurs clients de leur droit à résilier, et de respecter des délais stricts (10 jours ouvrés pour traiter une demande de substitution).

Assurance, taux d’intérêt et sinistralité : un équilibre fragile

La remontée brutale des taux d’intérêt depuis 2022 a eu des effets complexes sur la sinistralité et la rentabilité des contrats d’assurance emprunteur.

Capital restant dû, mensualités et sinistres

Deux mécanismes se superposent :

Le coût des sinistres décès augmente d’environ 11 % lorsque les taux d’intérêt passent de 1 % à 4 %.

En parallèle, le relèvement du taux technique (le taux d’actualisation utilisé par les actuaires) réduit la valeur actuelle des sinistres futurs. Pour les garanties décès, cet effet compensateur est tel que, malgré l’augmentation du CRD, la valeur actualisée des sinistres peut même baisser légèrement entre un monde à 1 % et un monde à 4 %.

Sur l’ITT, la hausse des mensualités domine et la valeur présente des sinistres tend à augmenter.

Pression sur le ratio sinistres/primes

Côté primes, on observe que :

– pour les tarifications sur capital initial, la valeur actualisée des primes diminue d’environ 16 % entre 1 % et 4 %,

– pour les tarifications sur capital restant dû, la baisse dépasse 8 %.

Résultat : le ratio sinistres/primes (S/P) grimpe dans une fourchette de +3 % à +14,7 % selon les modèles, avec un impact particulièrement marqué pour les contrats calculés sur capital initial, où les primes n’absorbent pas la hausse des risques liés aux taux.

Pour les assureurs, cela milite pour une révision tarifaire ou une adaptation des garanties, faute de quoi la rentabilité technique des portefeuilles se dégrade.

Assurance emprunteur et fiscalité des investissements locatifs

La prévoyance autour du crédit immobilier touche aussi à la fiscalité, notamment pour les investisseurs bailleurs. En régime réel, les primes d’assurance emprunteur peuvent, sous conditions, être déduites des revenus fonciers.

Conditions de déductibilité

Les règles sont strictes :

Pour déduire les primes d’assurance de prêt des revenus fonciers, plusieurs conditions doivent être réunies : le prêt doit financer un bien destiné à la location (acquisition, construction, rénovation ou extension), ce bien doit générer des revenus fonciers imposables, l’investisseur doit avoir opté pour le régime réel d’imposition (le micro-foncier exclut cette déduction), l’assurance doit être contractuellement obligatoire pour obtenir le prêt (les garanties facultatives ne sont pas déductibles), et les primes doivent être effectivement payées au cours de l’année d’imposition.

Lorsque ces conditions sont réunies, les primes d’assurance emprunteur sont assimilées à des charges financières, au même titre que les intérêts d’emprunt. Elles sont reportées sur la déclaration 2044, en principe sur la ligne des intérêts (case 250), et viennent diminuer le revenu foncier imposable.

Il n’existe pas de plafond spécifique pour ces primes, contrairement à certains dispositifs de défiscalisation. En revanche, la part du déficit foncier issue de ces charges financières n’est imputable que sur les revenus fonciers des dix années suivantes, et non sur le revenu global.

Emprunteurs indépendants et chefs d’entreprise : la prévoyance sous haute tension

Les travailleurs non salariés (TNS), professions libérales, artisans ou commerçants n’ont ni employeur pour maintenir leur salaire en cas d’arrêt de travail, ni contrat collectif de prévoyance obligatoire. Leur protection sociale de base est plus limitée que celle des salariés, et les indemnités journalières en cas d’arrêt sont plafonnées à des niveaux relativement faibles.

Pour ces profils, l’assurance emprunteur et plus largement la prévoyance professionnelle jouent un rôle déterminant pour sécuriser à la fois le remboursement du crédit, la pérennité de l’entreprise et la protection de la famille.

La structure des garanties pour les non-salariés reste comparable à celle des salariés (décès, PTIA, IPT, IPP, ITT), mais certains points de vigilance sont accentués.

– définition de l’ITT spécifique à la profession, et non à « toute profession » ;

– franchise courte (15, 30 ou 45 jours plutôt que 90 jours) pour que la prise en charge intervienne avant que la trésorerie ne soit exsangue ;

– couverture des pathologies « dos/psy » (lombalgies, dépressions, etc.), souvent exclues ou limitées dans les contrats groupe.

Les TNS peuvent aussi, via la loi Madelin, déduire de leur revenu professionnel imposable une partie des cotisations de prévoyance (hors assurance emprunteur) dans certaines limites, ce qui renforce l’intérêt d’une couverture plus robuste.

Comment optimiser concrètement son assurance emprunteur

Dans ce paysage complexe, plusieurs leviers pratiques permettent d’aligner au mieux prévoyance et coût du crédit.

Jouer pleinement la délégation d’assurance

La délégation d’assurance est, de loin, le levier le plus efficace pour réduire la facture. À garanties équivalentes, les comparaisons montrent systématiquement des écarts de 30 à 70 % entre les contrats groupe et les meilleurs contrats individuels.

Quelques cas chiffrés, pour un profil « type » (35 ans, non‑fumeur, cadre, 250 000 € sur 20 ans, 100 % de quotité)

| Assureur / type de contrat | TAEA | Mensualité assurance | Coût total sur 20 ans | Appréciation qualité |

|---|---|---|---|---|

| Contrat groupe Cardif | 0,36 % | 75 € | 18 000 € | ★★★☆☆ |

| Contrat groupe CNP | 0,34 % | 70,83 € | 17 000 € | ★★★☆☆ |

| Suravenir (délégation) | 0,14 % | 29,17 € | 7 000 € | ★★★★☆ |

| April (délégation) | 0,16 % | 33,33 € | 8 000 € | ★★★★☆ |

| Magnolia (délégation) | 0,13 % | 27,08 € | 6 500 € | ★★★★☆ |

| Wedou (délégation) | 0,12 % | 25 € | 6 000 € | ★★★★★ |

| Metlife (délégation) | 0,15 % | 31,25 € | 7 500 € | ★★★★☆ |

| Generali (délégation) | 0,18 % | 37,50 € | 9 000 € | ★★★★☆ |

Entre le contrat groupe le plus cher et la meilleure offre alternative, l’économie dépasse 12 000 € sur la durée du prêt. Multipliez ce type d’écart par des millions de crédits : on comprend l’enjeu économique colossale de la délégation.

Ajuster la quotité et les garanties

En co‑emprunt, beaucoup de couples se contentent d’une couverture 50/50 par habitude. Or, si l’un des deux dispose d’un revenu très supérieur ou supporte l’essentiel des charges familiales, il peut être pertinent de monter sa quotité à 70, 80 voire 100 %, et de réduire celle de l’autre, pour optimiser le rapport coût/protection.

Certaines garanties comme la perte d’emploi peuvent être acceptées ou refusées, et l’IPP/IPT renforcées pour un métier manuel. L’essentiel est de respecter le niveau d’exigence minimal de la banque sur les garanties obligatoires (décès, PTIA, ITT, IPT, IPP).

Ne pas négliger les petites lignes : exclusions, franchises, mode d’indemnisation

Enfin, la qualité d’un contrat ne se mesure pas qu’à son prix. Plusieurs critères techniques pèsent lourd en cas de coup dur :

Le mode d’indemnisation peut être forfaitaire (remboursement de la mensualité prévue) ou indemnitaire (perte de revenus seulement). Les exclusions concernent souvent les sports, pathologies psychiques ou dorsales et les professions à risque. Les délais de franchise (attente avant premier versement en cas d’ITT) et les périodes de carence (délai après signature sans couverture) sont aussi à vérifier.

Les contrats individuels, lorsqu’ils sont bien choisis, offrent généralement des exclusions plus ciblées et des franchises modulables, là où les contrats groupe appliquent des exclusions standardisées, parfois très restrictives.

Prévoir, comparer, renégocier : une nouvelle culture de la prévoyance

Entre la montée du poids de l’assurance dans le TAEG, la possibilité de changer de contrat à tout moment, la déductibilité fiscale dans certains montages locatifs et la fragilité spécifique de certains statuts (TNS, seniors, profils médicaux), l’assurance emprunteur est devenue un objet de prévoyance à part entière, et non plus une formalité à signer les yeux fermés au guichet de la banque.

La liberté de délégation et la résiliation infra-annuelle offrent une grande souplesse, mais les assurés ignorent souvent leurs garanties, leur TAEA et les économies possibles en comparant les offres.

Dans un contexte où l’assurance peut représenter jusqu’à un tiers du coût de l’emprunt, parfois davantage que les intérêts eux‑mêmes, intégrer l’assurance emprunteur dans sa stratégie globale de prévoyance et de financement n’est plus une option. C’est une condition pour sécuriser durablement son projet immobilier, protéger ses proches et optimiser le prix réel de son crédit sur toute sa durée.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.