Préparer sa retraite en 2026 ne se résume plus à vérifier une date de départ et un montant de pension. Entre inflation durable, hausse des dépenses de santé, coût du logement et possibles pertes d’autonomie, le véritable enjeu est de savoir combien coûtera concrètement votre vie de retraité… et si vos revenus suivront. Les études de l’IRES, de l’ONPES, de la DREES ou encore les données de la CNSA dressent un tableau précis, parfois inquiétant, mais surtout très utile pour bâtir un budget retraite réaliste.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Combien faut‑il réellement pour « bien vivre » sa retraite ?

Les travaux croisés de l’IRES, de l’ONPES et de plusieurs baromètres spécialisés permettent aujourd’hui de fixer des repères chiffrés pour 2026. Il ne s’agit pas de luxe, mais d’un niveau de vie jugé « décent », permettant de se loger, se nourrir correctement, se soigner, se déplacer et garder une vie sociale minimale.

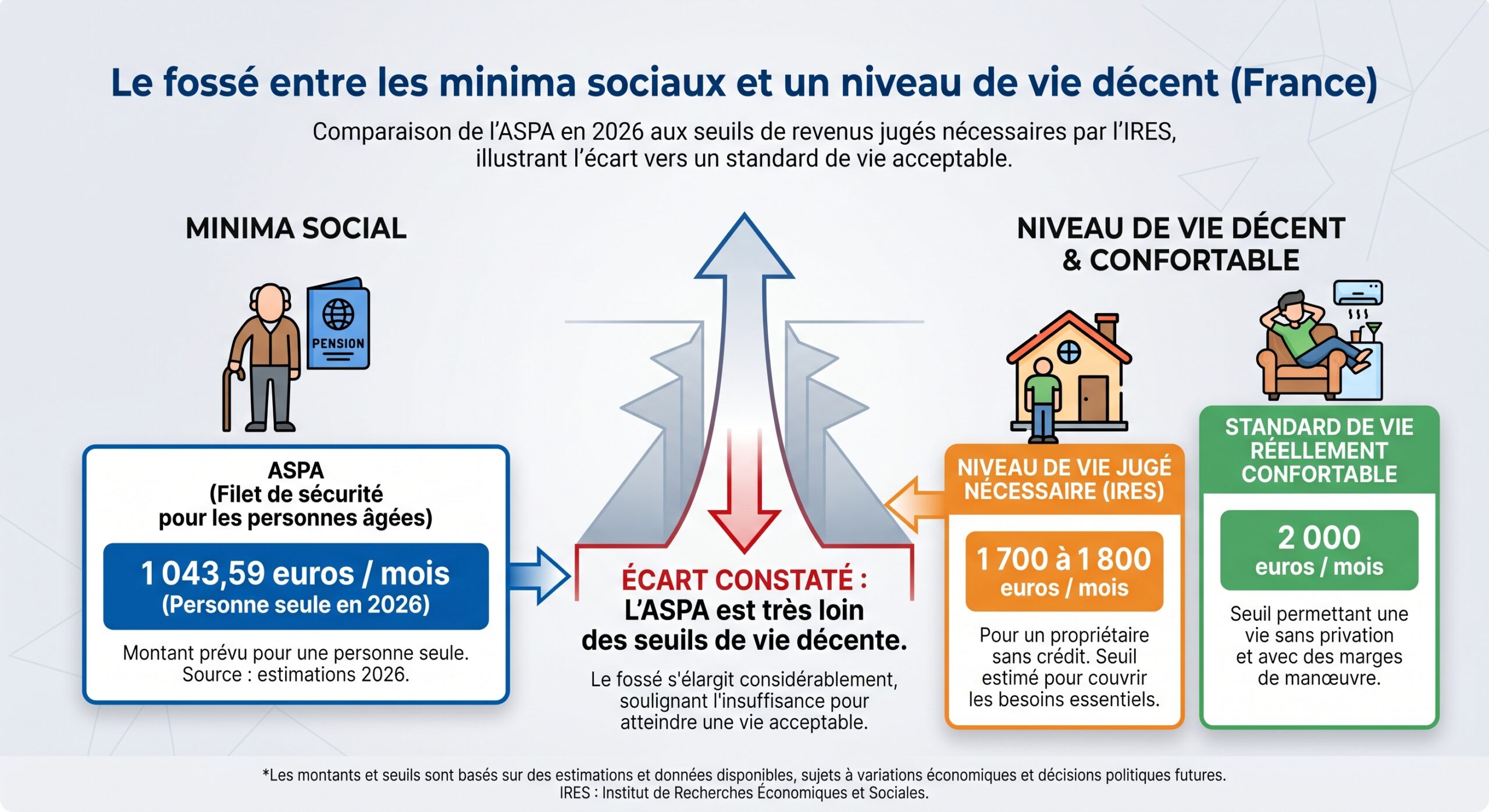

Pour un retraité seul, ces repères tournent autour de 2 000 euros nets par mois. Pour un couple, ils se situent entre 2 750 et 2 800 euros. Ces montants sont issus de budgets types actualisés avec l’évolution des prix mesurée par l’Insee et les projections de la Banque de France (inflation attendue autour de 1,2 à 1,3 % en 2026).

Pour un célibataire, vivre confortablement nécessite entre 2 500 et 3 000 euros par mois, selon une étude relayée par SocialMag.

La DREES chiffre l’avertissement : la pension moyenne tourne autour de 1 626 euros brut, soit environ 1 500 euros net. Autrement dit, la pension moyenne se situe juste au niveau du seuil de vie « décent » pour un propriétaire sans loyer, mais en dessous des besoins réels pour un locataire en zone tendue.

Ce que disent les chiffres : budgets de référence 2026

On peut résumer ainsi les grands repères de niveau de vie à la retraite pour une personne seule :

| Situation / Référence | Budget mensuel estimé (2026) |

|---|---|

| ASPA (minima vieillesse, personne seule) | ≈ 1 044 € |

| Minimum contributif (pension de base revalorisée) | ≈ 904 € à 756 € (cas types) |

| Niveau « décent » propriétaire sans loyer (IRES) | 1 700 – 1 800 € |

| Niveau « décent » actualisé (IRES/ONPES, SocialMag) | ≈ 2 000 € |

| Niveau « confortable » (analyses spécialisées) | 1 800 – 2 200 € |

| Vie « vraiment à l’aise » selon experts retraite | ≥ 2 500 € |

Pour un couple, les études convergent vers un budget total de 2 750 à 2 800 euros par mois pour un niveau de vie jugé correct, ce qui implique souvent deux pensions cumulées ou une pension principale significativement supérieure à la moyenne.

Commencer par un diagnostic précis : votre budget actuel, pas vos impressions

Avant d’additionner les chiffres et de paniquer, la véritable clé consiste à partir de la réalité : vos dépenses actuelles. Les experts recommandent une méthode en six grandes étapes, fondée sur vos relevés bancaires et non sur des approximations.

La première consiste à relever toutes vos dépenses 2025 sur 12 mois complets, en s’appuyant sur vos extraits de compte et vos factures. L’idée est de ne rien oublier : charges de copropriété, impôts locaux, assurances, énergie, courses alimentaires, abonnements, loisirs, petits achats récurrents. Les dépenses saisonnieres (chauffage, taxe foncière, vacances) doivent être annualisées pour obtenir un mensuel moyen réaliste.

La deuxième étape consiste à classer vos dépenses en trois blocs : incompressible (logement, énergie, mutuelle, nourriture de base, assurances), variable (sorties, abonnements loisirs, cadeaux) et imprévu (réparations voiture, soins dentaires, aide à un proche).

Une fois cette photographie établie, la troisième étape consiste à projeter ces dépenses à l’horizon 2026, en intégrant l’inflation par poste. La Banque de France anticipe une hausse globale des prix autour de 1,2 à 1,3 %, mais tous les secteurs ne progressent pas au même rythme. Les études recommandent ainsi d’appliquer, par exemple, +1 % sur les dépenses alimentaires de base, +2 % sur les coûts de santé, et +0,5 % sur certains abonnements indexés modérément.

La quatrième étape consiste à confronter le budget projeté à vos futures ressources nettes après prélèvements sociaux (pension de base, complémentaire, revenus locatifs, dividendes ou épargne) pour éviter de surestimer votre niveau de vie.

Cinquième étape : situer le résultat par rapport aux repères IRES/ONPES. Si, pour un célibataire, votre budget projeté tombe bien en dessous des 2 000 euros, ou si pour un couple il se situe loin des 2 750–2 800 euros, il faudra envisager des ajustements, soit du côté des dépenses, soit du côté des revenus, soit via des aides publiques.

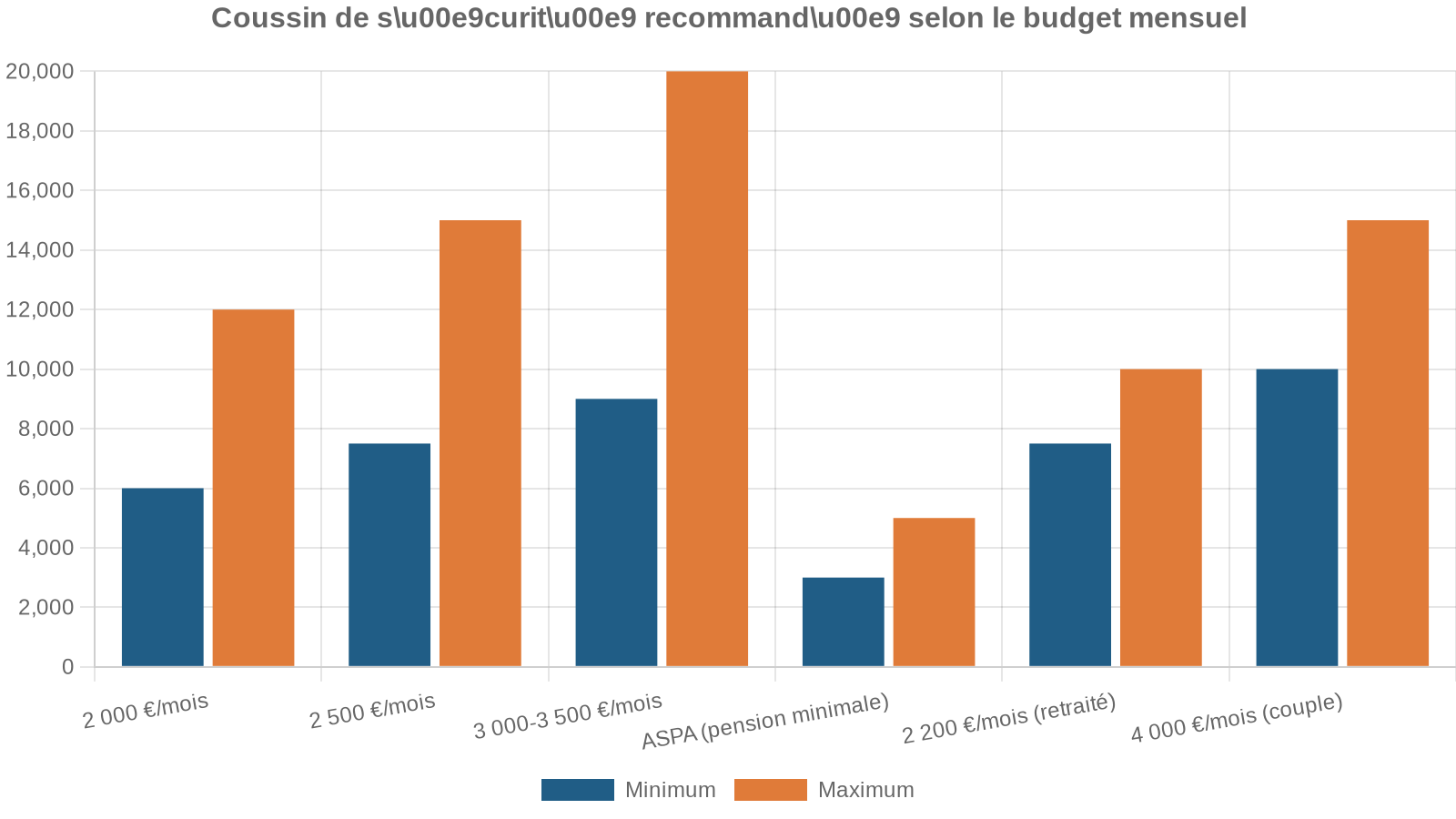

Enfin, la sixième étape consiste à mettre en place un « coussin de sécurité », généralement l’équivalent de trois à six mois de dépenses incompressibles, placé sur des supports sûrs. Avec un budget de 2 000 euros par mois, cela représente entre 6 000 et 12 000 euros ; avec 2 500 euros, entre 7 500 et 15 000 euros. L’objectif est de pouvoir absorber un gros imprévu (travaux, hospitalisation, aide à un enfant) sans déstabiliser tout votre budget trimestriel.

Logement : le poste qui peut faire exploser ou alléger votre budget

Le logement est le cœur du budget retraite. Selon que vous serez propriétaire sans crédit, locataire en métropole, installé dans un village seniors ou en établissement, l’impact sur votre niveau de vie sera radicalement différent.

Les études montrent qu’un locataire dans une grande ville consacre souvent 700 à 900 euros par mois à son logement, soit 40 à 50 % de son budget. En zone rurale, cette charge descend plutôt à 400–600 euros (25 à 35 % du budget). Un propriétaire sans crédit, lui, s’en sort avec 150 à 300 euros de charges (10 à 20 % du budget). C’est la raison pour laquelle les experts insistent sur l’intérêt d’arriver à la retraite, si possible, avec un logement payé.

Rester chez soi : combien ça coûte vraiment ?

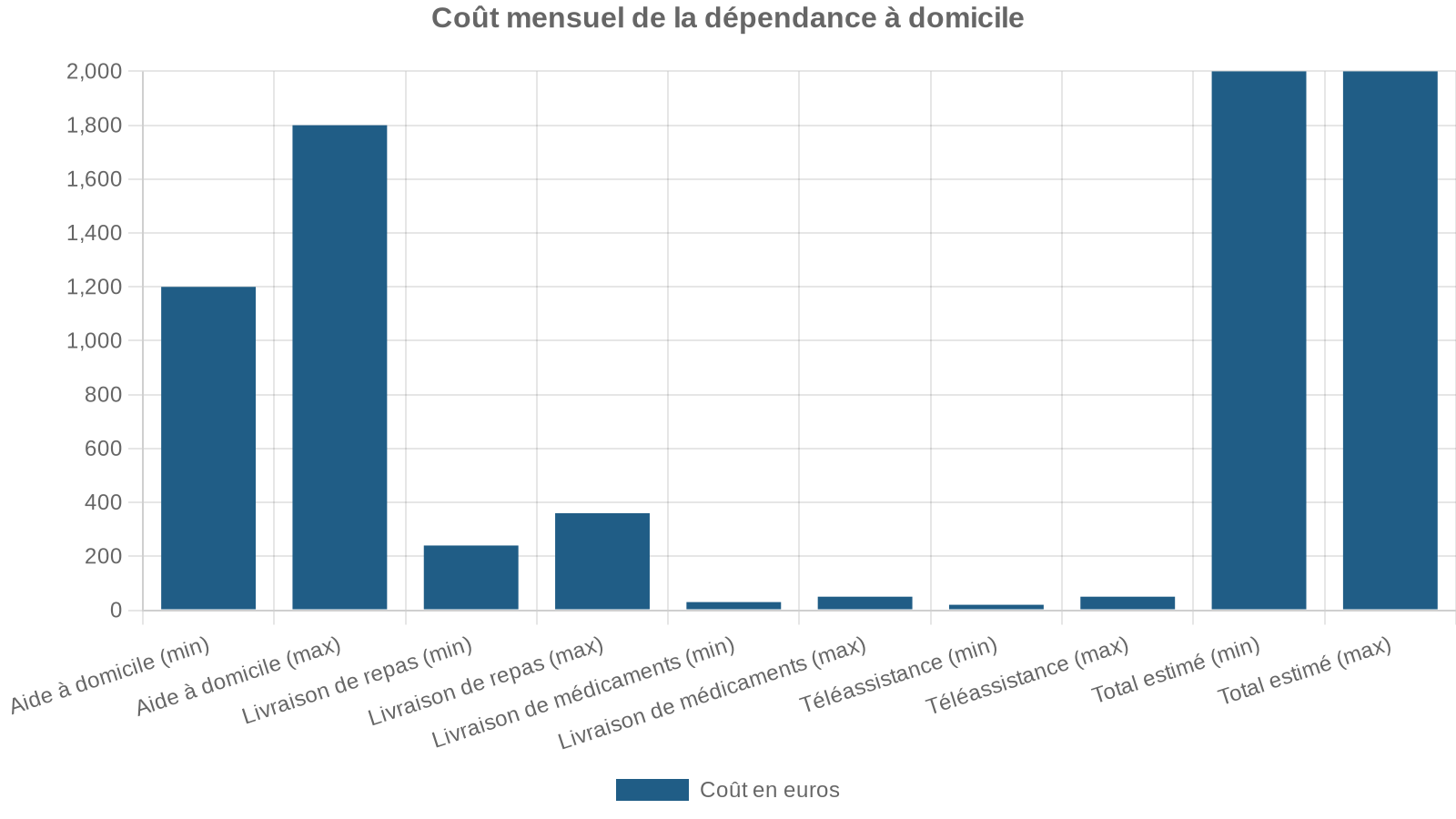

Rester à domicile est le souhait de la très grande majorité des seniors. Pourtant, ce choix n’est pas forcément le moins cher à long terme, surtout en cas de perte d’autonomie progressive. Un baromètre Retraite.com – Silver Alliance estime à 1 291 euros par mois en moyenne le coût des services permettant de bien vieillir chez soi à partir de 65 ans (hors loyer, nourriture et charges courantes). Cette somme couvre la participation à l’adaptation du logement, la téléassistance, une partie de l’aide à domicile et divers services d’accompagnement.

Plus on avance en âge, plus la facture grimpe :

| Tranche d’âge (à domicile) | Coût moyen mensuel des services (2025) |

|---|---|

| 65 – 75 ans | 719 € |

| 75 – 85 ans | 937 € |

| Plus de 85 ans | 2 216 € |

Au‑delà de 85 ans, la seule facture des services d’accompagnement et de dépendance dépasse bien souvent la pension elle‑même, ce qui explique les bascules vers les EHPAD ou l’« accueil familial ».

Il faut aussi intégrer le coût d’adaptation du logement : entre 5 000 et 25 000 euros selon les travaux engagés (douche à l’italienne, monte‑escaliers, rampes, domotique). L’Anah peut financer 35 à 50 % de ces travaux, avec un plafond de 20 000 euros pour les ménages aux revenus très modestes. Mais même avec ces aides, la part à votre charge reste significative et doit être anticipée bien avant les premiers signes de dépendance.

Résidences seniors, maisons individuelles, « villages » : quelles fourchettes de prix ?

Entre le domicile isolé et l’EHPAD, un large éventail de solutions existe : résidences services seniors, maisons individuelles en villages seniors, ou encore accueil familial. Les écarts de tarifs sont très sensibles selon la région, la taille du logement et le niveau de services.

Pour une résidence services seniors, les chiffres 2025–2026 montrent un coût brut compris entre 1 200 et 2 500 euros par mois, incluant le loyer, les charges, la sécurité 24 h/24, l’accès aux espaces collectifs et les activités. Un studio ou petit T2 « économique » se trouvera souvent entre 1 000 et 1 800 euros. Dans une grande ville, pour une résidence de confort, les prix tournent autour de 1 500 à 2 000 euros. Le segment premium, avec conciergerie, restauration haut de gamme, spa et espaces bien‑être sophistiqués, dépasse fréquemment 3 000 euros mensuels.

Les options de restauration sont généralement facturées en plus : environ 400 à 450 euros par mois pour un forfait déjeuner, jusqu’à 750 euros pour une pension complète. Il faut encore compter les services optionnels (ménage, aide à domicile, blanchisserie), qui ajoutent 150 à 500 euros mensuels. Après aides, le reste à charge se situe le plus souvent entre 1 000 et 2 000 euros pour ce type de résidence.

Dans les villages seniors composés de petites maisons individuelles, les loyers varient fortement selon la taille :

| Type de maison en résidence seniors | Loyer mensuel moyen |

|---|---|

| T1 (petite maison) | 700 – 1 300 € |

| T2 | 1 000 – 1 700 € |

| T3 | 1 500 – 2 500 € |

Les charges et services (sécurité, entretien, téléassistance, activités) viennent s’ajouter au loyer, portant le budget total entre 900 et 2 500 euros par mois, voire davantage pour des programmes très haut de gamme. Pour un couple, un T3 dans ce type de résidence se facture en moyenne 1 800 à 2 200 euros hors éventuels services renforcés.

Le prix d’acquisition d’un petit pavillon T1 commence à environ 70 000 euros, tandis qu’une villa premium peut atteindre 350 000 euros ou plus.

EHPAD, accueil familial : le coût de la dépendance en établissement

Lorsque le maintien à domicile devient trop lourd, l’entrée en EHPAD ou en accueil familial s’impose parfois. Là encore, l’ordre de grandeur est à connaître des années avant.

En 2026, la CNSA recense un prix moyen autour de 2 628 à 2 630 euros par mois pour une chambre individuelle en EHPAD non habilité à l’aide sociale, tarification comprenant l’hébergement et la dépendance au niveau GIR 5–6 (les résidents les plus autonomes). Ce montant ne tient pas compte des services facultatifs (coiffure, presse, sorties spécifiques, etc.). En pratique, la facture globale brute pour un EHPAD médicalisé se situe souvent entre 2 800 et 3 200 euros par mois.

Pour les établissements habilités à l’aide sociale, le tarif moyen national descend autour de 2 214 euros. Mais les écarts territoriaux sont énormes : certains départements comme la Meuse se situent autour de 2 060 euros mensuels, tandis que Paris peut dépasser 4 500 euros. En Île‑de‑France, la moyenne avoisine 3 618 euros, contre 2 533 euros en Bretagne ou 2 583 euros dans le Grand Est.

La structure de la facture d’un EHPAD montre que l’hébergement représente 60 à 70 % du coût total. Le tarif « hébergement » couvre la chambre, les repas, l’entretien, le linge et une partie des animations. En 2026, son niveau moyen est de l’ordre de 70 euros par jour, soit environ 2 100 euros par mois. La composante « dépendance » varie fortement selon le GIR : 190 euros mensuels pour un GIR 5–6, 440 euros pour un GIR 3–4, et jusqu’à 690 euros pour un GIR 1–2, les personnes les plus dépendantes. L’APA vient prendre en charge une partie de cette composante dépendance, mais jamais la totalité.

Le reste à charge mensuel en EHPAD, après aides, se situe entre 1 500 et 2 600 euros.

L’accueil familial (hébergement chez un accueillant agréé) est une alternative intermédiaire. Le coût brut moyen tourne autour de 2 800 euros par mois, couvrant le logement, les repas, l’entretien, le linge et une présence 24 h/24. Après mobilisation de l’APA et d’un crédit d’impôt de 50 % sur une partie des dépenses, le reste à charge tombe entre 1 900 et 2 200 euros mensuels en moyenne.

Les aides et avantages fiscaux à intégrer dans vos simulations

Le financement de la dépendance repose sur un puzzle d’aides et de dispositifs fiscaux qu’il faut connaître pour ne pas surestimer votre reste à charge. L’APA à domicile ou en établissement peut atteindre jusqu’à 1 742 euros mensuels pour les GIR les plus lourds, et couvrir jusqu’à 80 % du coût d’aide humaine pour une personne en GIR 1. Les montants sont modulés selon le revenu du bénéficiaire.

Côté logement, les APL ou ALS peuvent alléger la facture pour un EHPAD habilité ou un accueil familial, dans la limite des barèmes de la CAF. En établissement, les dépenses d’hébergement et de dépendance ouvrent droit à une réduction d’impôt de 25 % des sommes versées, dans la limite de 10 000 euros par an et par personne hébergée, soit une économie maximale de 2 500 euros à condition d’être imposable. Les sommes couvertes par les aides (APA, APL, ASH) doivent toutefois être déduites du montant déclarable.

Pour une personne modeste, le croisement de ces dispositifs peut réduire significativement la facture. Mais pour un retraité disposant de revenus moyens ou supérieurs, le reste à charge en EHPAD ou en résidence reste très lourd. D’où l’importance de ne pas raisonner uniquement en « pension » mais en patrimoine global et en capacité à mobiliser une épargne ou un bien immobilier.

Santé : une dépense en forte hausse, souvent sous‑estimée

Si les pensions sont théoriquement indexées sur l’inflation, l’expérience montre que le « ressenti » des retraités diffère souvent des statistiques de l’Insee. Le poids relatif de la santé, de l’énergie et de l’alimentation dans leur budget fait que nombre d’entre eux subissent une inflation plus élevée que la moyenne.

En 2025, les contrats seniors coûtent en moyenne 2 291 euros par an, avec une progression de près de 7,8 % sur un an.

Une étude de MoneyVox Market Intelligence illustre la dérive des primes avec l’âge : pour un niveau de garantie faible, un retraité de 65–69 ans paie en médiane 79 euros par mois, puis 89 euros entre 70 et 74 ans, 111 euros entre 80 et 84 ans, et 119 euros entre 85 et 89 ans. Ajoutez à cela les restes à charge (consultations hors parcours, dépassements d’honoraires, médicaments peu remboursés, dispositifs médicaux), et la facture mensuelle nette (cotisation + dépenses directes) atteint facilement 150 à 250 euros par personne.

Les pouvoirs publics eux‑mêmes invitent à prévoir une marge de 100 à 150 euros supplémentaires dans le budget santé 2026 pour absorber la hausse des restes à charge et des primes de mutuelle.

Nourriture, énergie, transports : la pression silencieuse sur le quotidien

Après deux années de hausse spectaculaire en 2022–2023, l’inflation alimentaire a ralenti mais ne revient pas en arrière. L’Insee constate une hausse cumulée de plus de 22 % des prix de l’alimentation entre janvier 2021 et janvier 2026. Le budget alimentaire moyen par personne avoisine désormais 295 euros par mois, en progression de 18 % depuis 2021, et représente 17,2 % du budget des ménages (contre 15,3 % auparavant).

Depuis 2021, la baguette a augmenté de 31 % (1,28 € en moyenne), le lait demi-écrémé de 27 % (1,32 € le litre), et le beurre, les œufs ou le chocolat connaissent des hausses spectaculaires liées aux tensions sur les matières premières. Certains produits comme le jambon, la farine ou le sucre baissent légèrement, sans compenser la hausse globale.

En pratique, un retraité seul doit tabler sur un budget alimentaire compris entre 250 et 400 euros par mois selon ses habitudes, son lieu de vie et son rapport aux produits frais. Si l’on ajoute l’énergie (électricité, gaz, chauffage), l’eau, la téléphonie et les assurances, on atteint rapidement 200 à 250 euros supplémentaires par mois. Pour la mobilité, les dépenses vont de 30–50 euros pour un abonnement de transports urbains avec tarifs seniors, à 150–250 euros mensuels pour un véhicule (carburant, assurance, entretien), auxquels il faudra ajouter des péages en hausse (+0,86 % en 2026) et quelques centimes de plus par litre à la pompe.

En 2026, la revalorisation des pensions de base se limite à environ 0,9 %, l’une des plus faibles depuis plusieurs années, grignotant le pouvoir d’achat des pensionnés.

Se projeter concrètement : un budget type pour un retraité seul

Pour mesurer l’ampleur de l’enjeu, on peut dresser un exemple de budget mensuel indicatif pour un retraité célibataire vivant en ville, locataire d’un petit appartement, en bonne santé relative mais avec une mutuelle senior standard et une vie sociale modérée.

| Poste de dépense | Montant indicatif mensuel |

|---|---|

| Loyer + charges (ville moyenne) | 700 – 800 € |

| Énergie, eau, internet, assurances | 200 – 250 € |

| Alimentation (courses) | 250 – 350 € |

| Santé (mutuelle + restes à charge) | 150 – 200 € |

| Transport (abonnement + ponctuel) | 50 – 100 € |

| Loisirs, sorties, cadeaux, vacances | 150 – 250 € |

| Aide ponctuelle / petit imprévu | 50 – 100 € |

| Total mensuel estimatif | 1 550 – 2 050 € |

Dans cet exemple, une pension nette de 1 500 euros laisserait très peu de marge, voire imposerait des arbitrages douloureux sur les loisirs, la santé ou les vacances. À 1 800–1 900 euros, la situation devient plus respirable, en restant toutefois fragile face à un gros imprévu. À partir de 2 000–2 200 euros, le niveau de vie est nettement plus confortable, surtout si l’on bénéficie d’un loyer modéré ou d’une propriété sans crédit.

Le budget de référence pour un couple est estimé entre 2750 et 2800 euros par mois. Certains postes comme le logement et les abonnements sont mutualisés, tandis que d’autres comme l’alimentation et la santé augmentent. Ce montant permet de couvrir les besoins dans des conditions correctes, sans excès de dépenses.

Comment estimer vos revenus futurs : des simulateurs… et des limites

Estimer précisément sa pension reste un exercice complexe, surtout avec les multiples réformes et ajustements récents. Pour faciliter la tâche, le site Info‑Retraite et le service « Mon estimation retraite » offrent un simulateur officiel qui centralise vos droits tous régimes confondus (base + complémentaires).

Accessible via votre compte retraite, cet outil vous permet de consulter le montant global de vos pensions, en brut et en net avant impôt. Il propose une estimation automatique rapide basée sur les données connues de vos caisses, ainsi qu’une simulation personnalisée où vous pouvez ajuster l’âge de départ, ajouter des périodes d’activité manquantes ou futures, et intégrer des événements comme des enfants, un départ à l’étranger ou une retraite progressive.

Pour le régime général, la pension de base repose sur un schéma bien connu : une moyenne des 25 meilleures années de salaire (dans la limite du plafond de la Sécurité sociale), un taux de liquidation variant de 37,5 à 50 % selon la durée d’assurance et l’âge, et un prorata en fonction du nombre de trimestres validés par rapport à la durée exigée pour votre génération (jusqu’à 172 trimestres pour les personnes nées à partir de 1968). Le plafond absolu de la pension de base atteint 2 002,50 euros par mois en 2026, soit 50 % du plafond mensuel de la Sécurité sociale (4 005 euros).

Un exemple simple : si votre salaire annuel moyen (SAM) sur vos 25 meilleures années est de 24 000 euros et que vous avez validé tous vos trimestres, votre pension de base théorique sera de 24 000 × 50 % = 12 000 euros par an, soit 1 000 euros brut par mois. À cela s’ajoute la retraite complémentaire Agirc‑Arrco, résultant du nombre de points accumulés multiplié par la valeur du point (1,4386 euro en 2026).

Mais ces outils ont leurs limites : ils ne prévoient ni les futures réformes, ni les changements macroéconomiques, ni votre trajectoire de carrière réelle. Ils doivent donc être mobilisés régulièrement, tout au long de votre vie active, et non consultés une fois pour toutes à 62 ans.

Confronter vos revenus projetés à vos besoins : le test des 70 %

Une règle empiriquement admise dans le monde des retraites consiste à viser un revenu de remplacement équivalant à environ 70 % de votre dernier salaire net, hors dépenses liées au travail (transports domicile‑travail, repas sur le pouce, habillement professionnel). En pratique, cela implique de prendre la moyenne de vos douze derniers mois de revenu net (primes comprises), de la multiplier par 0,7, puis de comparer le résultat au total de vos pensions estimées (base + complémentaire).

Si vos pensions atteignent au moins 70 % de vos revenus d’activité, la transition peut se faire sereinement à condition de maîtriser vos dépenses. En cas d’écart significatif, envisagez de reporter votre départ pour améliorer taux et points, de renforcer votre épargne retraite (PER, assurance-vie, immobilier locatif), ou de combiner ces deux solutions.

Mais au‑delà de cette règle globale, le véritable juge de paix reste votre budget détaillé. Une personne quittant un poste très bien rémunéré mais disposant de charges relativement modestes (propriétaire en zone rurale, peu d’enfants à charge, mode de vie frugal) pourra parfaitement se satisfaire d’un taux de remplacement un peu inférieur. À l’inverse, un salarié modeste habitant une grande métropole, locataire, avec des trajets coûteux et une famille dispersée, subira fortement le moindre déficit.

Anticiper les scénarios de dépendance : un exercice indispensable

La plupart des projections budgétaires se concentrent sur les 10–15 premières années de retraite, lorsque l’on se projette en bonne santé, actif, avec des dépenses de loisir en hausse. Mais les études sur le vieillissement montrent que les besoins en aides et en soins explosent après 80–85 ans, et que les personnes très âgées (plus de 85 ans) dépensent souvent davantage pour rester chez elles que ne le permet leur pension.

Le baromètre Retraite.com – Silver Alliance chiffre par exemple à 2 216 euros par mois le coût moyen des services nécessaires à domicile au‑delà de 85 ans, en plus des dépenses usuelles de logement, alimentation et santé. Un passage en EHPAD à 2 600–3 000 euros mensuels bruts n’est pas rare, même en dehors des zones les plus chères.

Intégrez dans votre planification budgétaire la possibilité de financer un éventuel placement en établissement, sans que cela soit obligatoire. Prévoyez des marges de manœuvre comme une épargne disponible, un logement valorisable, la vente d’un bien pour couvrir plusieurs années d’EHPAD ou d’accueil familial, ou encore le recours à l’avance sur succession.

Les conseillers patrimoniaux raisonnent souvent en « trajectoire de 30 ans » pour un couple entrant à la retraite vers 62–65 ans : une vingtaine d’années d’autonomie relative, puis 5 à 10 ans de semi‑dépendance ou dépendance, avec une bascule progressive des priorités (moins de voyages lointains, davantage de services à domicile ou en établissement). C’est cette chronologie qui doit guider vos choix d’allocation (plus d’actifs de croissance au début pour battre l’inflation, davantage de supports sécurisés ensuite pour financer des dépenses récurrentes élevées).

Construire un matelas de sécurité adapté à votre budget retraite

La notion de « coussin de précaution » est centrale pour un retraité, car les chocs financiers (panne de chaudière, fauteuil roulant, remplacement d’une voiture, aide exceptionnelle à un enfant) peuvent déstabiliser des budgets très serrés. Les guides d’épargne recommandent généralement de conserver l’équivalent de trois à six mois de dépenses courantes sur des supports liquides et sans risque.

Placer ce coussin sur un livret réglementé (Livret A, LDDS) ou sur le fonds euros d’une assurance‑vie garantit sa disponibilité et protège le capital. Il ne s’agit pas de chercher ici du rendement, mais de la sécurité et de la réactivité, pour éviter de vendre dans l’urgence des placements longs (actions, immobilier) au mauvais moment.

Conclusion : préparer son budget retraite, un chantier à ouvrir bien avant le départ

L’ensemble des données financières, sociales et démographiques converge vers un constat simple : ne pas anticiper son budget retraite revient à s’exposer à un double risque, celui de voir son niveau de vie s’éroder rapidement… et celui de devoir arbitrer dans l’urgence, quand la santé ou la dépendance imposent des choix coûteux.

Pour anticiper le coût réel de votre retraite, commencez par classer vos dépenses actuelles en charges incompressibles, variables et imprévues, puis projetez-les en 2026 avec une inflation par poste. Évaluez aussi vos droits à pension via les simulateurs officiels (régime général et Agirc-Arrco) et mettez à jour régulièrement ces données.

Vient ensuite le temps de la comparaison : vos ressources projetées couvrent‑elles le budget de 2 000 euros pour un célibataire, ou 2 750–2 800 euros pour un couple, que les études identifient comme un seuil de vie décent ? Si ce n’est pas le cas, combien manque‑t‑il chaque mois, et comment combler cet écart : en décalant l’âge de départ, en renforçant votre épargne, en ajustant votre logement ou votre mode de vie, en explorant les aides (ASPA, APA, APL, dispositifs fiscaux) ?

À domicile, le coût des services mensuels peut dépasser 2 000 euros après 85 ans, tandis qu’en établissement, le reste à charge varie de 2 200 à 3 000 euros selon les cas, même après aides.

Plus cette réflexion est engagée tôt, plus les marges de manœuvre sont importantes. Car à la retraite, ce ne sont pas les moyennes nationales qui feront votre quotidien, mais l’adéquation entre votre budget réel et vos ressources effectives, mois après mois.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.