Intégrer le bitcoin, l’ethereum ou des jetons adossés à des actifs réels dans un patrimoine n’est plus une lubie de geeks. En 2026, la question n’est plus de savoir si les cryptomonnaies ont leur place dans une stratégie patrimoniale, mais quelle place précise, avec quelles règles et dans quel cadre fiscal et réglementaire. Entre volatilité extrême, rendements en baisse sur la DeFi, essor des actifs tokenisés et durcissement massif de la fiscalité et des obligations déclaratives, l’enjeu est de passer d’une logique de pari à une véritable politique d’allocation.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Les cryptos, un pilier de la poche « actifs alternatifs »

Dans une construction patrimoniale classique, le portefeuille se structure autour de grandes briques : actions, obligations, immobilier, liquidités. Les cryptomonnaies s’insèrent désormais dans la poche des « actifs alternatifs », aux côtés de l’or, du private equity ou de certains produits structurés.

Un portefeuille équilibré peut, par exemple, se répartir autour de 25 à 35 % d’actions (fonds indiciels, ETF sectoriels), 20 à 30 % d’obligations, 20 à 30 % d’immobilier, 5 à 10 % de trésorerie, et 5 à 10 % d’actifs alternatifs, incluant les cryptomonnaies. La plupart des professionnels de la gestion de patrimoine convergent aujourd’hui vers un ordre de grandeur de 5 à 10 % du patrimoine financier total en crypto-actifs, avec des nuances selon le profil de risque.

La poche se structure autour d’un cœur défensif (Bitcoin, Ethereum) et de satellites plus risqués (altcoins, DeFi, staking, projets émergents), suivant le principe utilisé dans les portefeuilles institutionnels.

Comment les grands investisseurs structurent leurs portefeuilles crypto

Les portefeuilles institutionnels crypto illustrent bien cette hiérarchie. En 2024, la moyenne observée était de 75 % de Bitcoin, 20 % d’Ethereum, 5 % d’altcoins. Les projections 2026 anticipent une légère diversification : 70 % BTC, 22 % ETH, 8 % autres actifs. Les family offices ou fondations les plus prudents montent souvent à 80 % de Bitcoin dans leur poche crypto, les fonds « crypto-natifs » descendent plutôt vers 50–60 %, mais la domination du BTC reste nette.

On retrouve ainsi des modèles types :

| Modèle d’allocation crypto (institutions) | Part BTC | Part ETH | Part Altcoins |

|---|---|---|---|

| Conservateur | 80 % | 15 % | 5 % |

| Modéré | 70 % | 20 % | 10 % |

| Agressif | 60 % | 25 % | 15 % |

À l’échelle de l’ensemble du patrimoine, ces pourcentages se traduisent généralement par une exposition totale aux cryptos de l’ordre de 1 à 5 % pour les investisseurs prudents, jusqu’à 10 % pour les profils plus dynamiques. Des études de gestion de portefeuille montrent qu’une allocation de 1 à 3 % de Bitcoin dans un portefeuille 60/40 actions–obligations améliore sensiblement le ratio de Sharpe, c’est-à-dire le rapport rendement/risque. Une simulation mentionne qu’un portefeuille 60/40 intégrant 3 % de Bitcoin et 3 % d’Ethereum, soit 6 % au total, a vu son ratio de Sharpe progresser de 15 %.

Au-delà de 5 % de Bitcoin dans un portefeuille multi-actifs, le gain marginal en diversification se tasse et le risque de fortes pertes augmente de façon disproportionnée.

Définir son profil : jusqu’où aller en cryptomonnaies ?

La clé d’une bonne intégration des cryptos dans un patrimoine consiste à aligner leur poids sur l’horizon de placement, la tolérance au risque et les objectifs (préservation du capital, croissance, transmission). Les travaux de maisons comme Morgan Stanley ou les grandes études de gestion privée distinguent trois grands archétypes d’épargnants.

L’épargnant conservateur : le Bitcoin comme épice, pas comme plat principal

L’épargnant conservateur a un horizon long terme, mais une aversion marquée pour les fortes pertes temporaires. Pour lui, les recommandations convergent :

– 2 à 5 % du patrimoine financier en cryptos, exclusivement en Bitcoin.

– Passage par des véhicules régulés (ETF spot, produits indiciels) ou des plans d’investissement programmés.

– Objectif principal : diversification légère, éventuellement couverture contre certains risques systémiques, sans mise en péril du capital.

Plus finement, certains cadres distinguent :

| Profil conservateur | Allocation Bitcoin (sur actifs financiers) | Horizon de placement | Tolérance aux pertes |

|---|---|---|---|

| Bas de fourchette | 1–2 % | 3–5 ans | Faible |

| Haut de fourchette | 2–3 % | 5–10 ans | Modérée |

L’idée est d’être positionné si le scénario de « digital gold » se matérialise, tout en restant serein si Bitcoin perd 80 % de sa valeur sur un cycle baissier, comme cela a déjà été observé.

L’investisseur équilibré : Bitcoin, Ethereum et quelques « blue chips »

Le profil équilibré accepte des variations plus marquées pour viser un rendement supérieur à long terme. Pour lui, la fenêtre raisonnable se situe entre 5 et 10 % du portefeuille global en crypto-actifs, avec une diversification interne.

Voici un exemple de structure type qui peut être utilisée pour organiser un contenu : elle comprend généralement une introduction, un développement et une conclusion, chaque partie étant articulée de manière logique et cohérente.

| Profil équilibré | Part du portefeuille total en cryptos | Répartition interne BTC / ETH / altcoins |

|---|---|---|

| Bas de plage | 5 % | 60–70 % BTC, 20–30 % ETH, reste en altcoins majeurs |

| Haut de plage | 10 % | Cœur BTC/ETH similaire, complété par quelques protocoles DeFi ou tokens de grande capitalisation |

Les altcoins retenus sont alors des projets présentant déjà une profondeur de marché et un usage réel, comme Solana, XRP ou Cardano, plutôt que des jetons purement spéculatifs.

L’investisseur dynamique : exposition forte et stratégies avancées

Le profil dynamique, souvent plus jeune, avec un horizon de plusieurs décennies et une bonne capacité à encaisser la volatilité, peut monter jusqu’à 15 %, voire 20 % de son portefeuille en crypto, à condition de maîtriser les risques.

Des études indiquent que jusqu’à 20 % de cryptos dans un portefeuille peut optimiser le ratio de Sharpe, mais uniquement pour des investisseurs très tolérants au risque et avertis.

Pour ces profils dynamiques, la poche crypto peut inclure :

– Bitcoin et Ethereum en cœur de portefeuille.

– Protocoles de finance décentralisée (DeFi) avec staking ou fourniture de liquidités.

– Jetons adossés à des actifs réels (tokenized RWAs).

– Une petite part de projets émergents (small caps) en mode « capital-risque ».

La règle d’or demeure cependant la même pour tous : ne jamais investir plus en cryptomonnaies que ce que l’on peut se permettre de perdre intégralement.

Bitcoin, actif pivot du patrimoine digital

En 2026, le Bitcoin reste l’axe principal autour duquel s’articule une stratégie patrimoniale en actifs numériques. Sa capitalisation dépasse les 1 600 milliards de dollars, il représente environ 55 % de la capitalisation totale du marché crypto, et son prix évolue au-delà des 100 000 dollars. Son offre limitée à 21 millions d’unités et les événements de « halving » périodiques renforcent encore sa perception comme réserve de valeur à long terme.

Pour autant, la trajectoire réelle reste très loin d’être linéaire. Les corrections de 20 à 30 % en quelques semaines, voire de 40 % sur un trimestre, comme observé début 2026, font partie du paysage. C’est pourquoi les études de portefeuille insistent sur une exposition mesurée : 1–5 % des actifs financiers en Bitcoin, selon le profil, apparaît comme une fourchette d’équilibre entre apport de diversification et risque de drawdown.

DeFi, stablecoins, RWAs : la nouvelle géographie du rendement

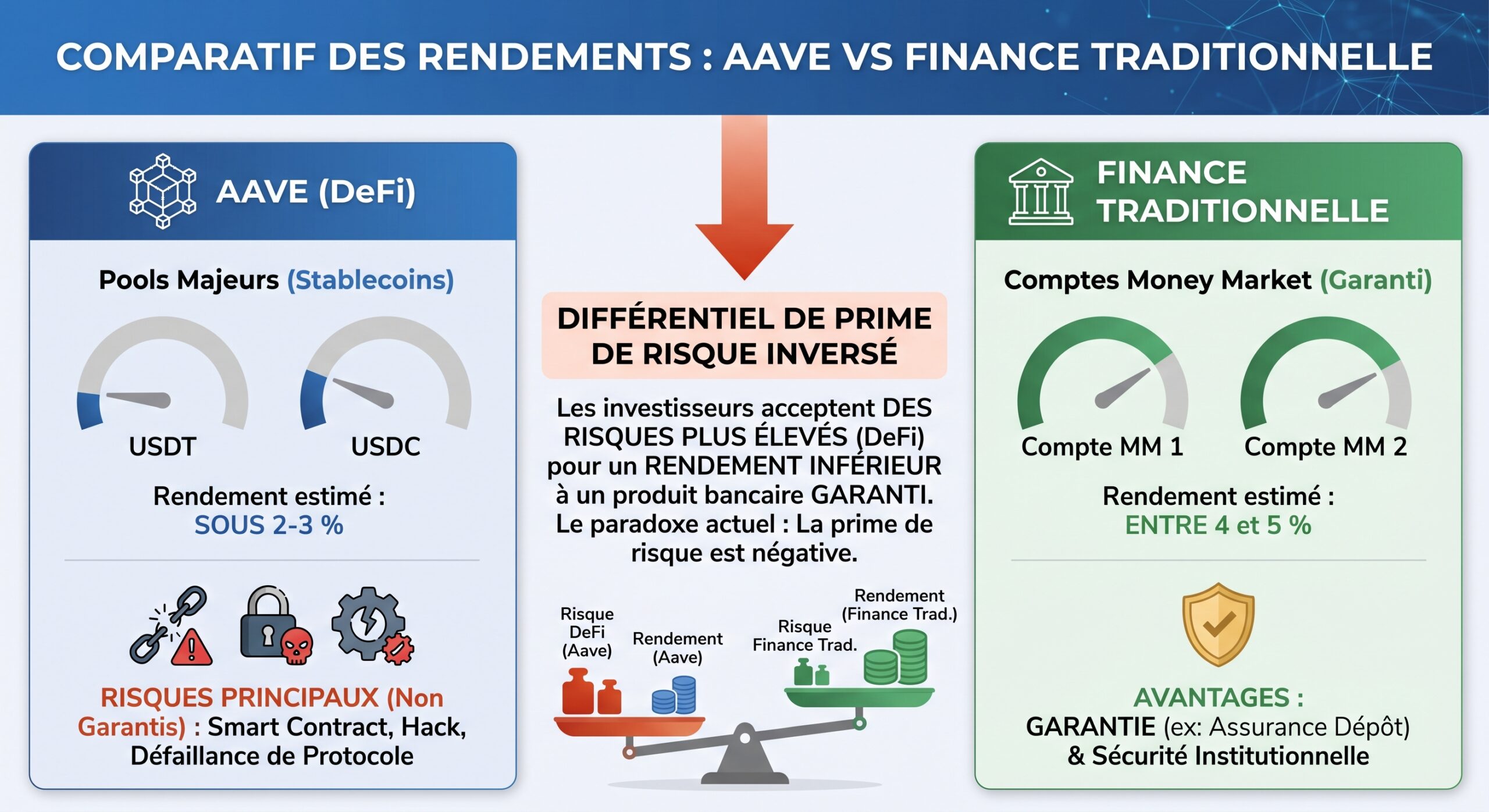

Longtemps, la promesse de la finance décentralisée reposait sur des rendements très supérieurs à ceux de la finance traditionnelle. En 2022, il n’était pas rare de voir des pools de stablecoins rémunérés à 8–12 % par an. En 2026, le paysage a profondément changé.

Rendements DeFi en berne face aux taux sans risque

Les grandes plateformes de prêt comme Aave offrent désormais des rendements très proches, voire inférieurs, aux taux sans risque proposés par les États ou les banques. Les données récentes montrent, par exemple, un rendement annuel d’environ 2,7 % sur les dépôts en USDC sur Aave V3, tandis que certaines banques ou courtiers traditionnels proposent plus de 3 % sur les liquidités non investies, et que les bons du Trésor américain à 10 ans affichent des rendements autour de 4,3 %.

Cette inversion a été résumée de façon lapidaire par un trader : « DeFi : gagner 1 % de moins que les T-Bills et perdre tout son capital une fois par an ». Au-delà de la formule, le message est clair : les rendements DeFi doivent désormais être comparés, de façon systématique, aux alternatives « sans risque » ou aux placements obligataires disponibles dans un portefeuille patrimonial.

Tokenisation des actifs réels : le nouveau terrain de jeu

À l’inverse, un autre segment connaît une croissance fulgurante et attire de plus en plus les patrimoines importants : les actifs réels tokenisés (Real World Assets, ou RWA). L’idée est simple : représenter sur blockchain des créances ou des titres adossés à des actifs traditionnels — bons du Trésor, crédits immobiliers, immeubles, prêts privés, infrastructures — et les rendre accessibles sous forme de jetons.

Les chiffres sont parlants :

| Segment RWA tokenisés (2026) | Encours approximatif | Rendements observés |

|---|---|---|

| Bons du Trésor US tokenisés | 15 Md$+ de TVL | 4–6 % |

| Fonds BUIDL (BlackRock) | > 2 Md$ AUM | ≈ 3,47 % |

| USDY (Ondo Finance) | 1,8 Md$ AUM | ≈ 3,55 % |

| BENJI (Franklin Templeton) | > 1 Md$ AUM | ≈ 3,54 % |

| USTB (Superstate) | 646 M$ AUM | ≈ 3,47 % |

| USDS Savings (Sky) | — | ≈ 3,75 % |

| Plateformes de crédit privé (Maple…) | > 4 Md$ dépôts | 7–8 % en moyenne |

Au total, la valeur immobilisée dans les RWA tokenisés approche les 23 milliards de dollars fin 2026. Les rendements offerts, généralement entre 4 et 12 % selon le type d’actif (Trésor, crédit immobilier, dette d’infrastructure), sont directement liés aux taux directeurs et aux primes de risque classiques. Pour un investisseur patrimonial, ce segment combine deux avantages : un sous-jacent compréhensible (obligations, loyers, intérêts) et les atouts opérationnels de la blockchain (fractionnement, règlement quasi instantané, transparence).

Ce mouvement ne se limite pas aux titres de dette. La tokenisation de l’immobilier, en particulier, est en train de devenir une composante structurante de la diversification de certains patrimoines.

L’immobilier tokenisé comme stabilisateur de portefeuille crypto

Le marché de l’immobilier tokenisé, encore modeste en 2024, connaît une trajectoire très rapide. Des projections évoquent une valeur totale tokenisée de 3,5 milliards de dollars dès 2026, avec une croissance annuelle de plus de 20 % jusqu’en 2033. Des acteurs comme Deloitte anticipent même jusqu’à 4 000 milliards de dollars d’immobilier tokenisé à horizon 2035, soit environ 15 % des actifs immobiliers gérés professionnellement.

En pratique, certaines plateformes permettent de détenir des fractions d’immeubles locatifs avec des tickets d’entrée de 50 à 1 000 dollars, contre un minimum souvent supérieur à 10 000 dollars dans l’immobilier classique. Les rendements locatifs nets annoncés tournent fréquemment entre 6 et 12 % par an, versés en stablecoins chaque semaine ou chaque mois. Le coût de transaction global sur ces plateformes se situe souvent entre 1 et 2 %, bien en deçà des 7 à 10 % de frais usuels dans l’immobilier traditionnel (agence, notaire, etc.).

Pour un patrimoine déjà exposé à Bitcoin et Ethereum, introduire une poche de 5 à 15 % de l’allocation crypto en immobilier tokenisé permet de lisser une partie de la volatilité liée aux marchés purement spéculatifs. Des allocations types pour un investisseur « crypto » peuvent ainsi ressembler à :

| Allocation interne au patrimoine crypto | Poids recommandé |

|---|---|

| Cœur BTC / ETH | 50–70 % |

| Stablecoins rémunérés | 10–20 % |

| Immobilier tokenisé | 5–15 % |

| Capital de trading actif | 10–20 % |

| Trésorerie opportuniste | 5–10 % |

L’enjeu, pour un gestionnaire de patrimoine, est alors de calibrer cette poche RWA en fonction du reste du portefeuille, et non de la regarder comme un univers à part.

Stratégies d’entrée : lissage, rééquilibrage, gestion du risque

Plutôt que d’entrer brutalement sur le marché crypto, les approches prudentes privilégient des méthodes systématiques de déploiement et de suivi.

Le DCA comme discipline d’investissement

La méthode la plus défendue par les études récentes est le Dollar Cost Averaging (DCA) : investir un montant fixe à intervalles réguliers, quel que soit le prix de marché. Historiquement, un plan d’achat automatique de 100 à 500 dollars par mois en Bitcoin, sur un horizon de 3 à 5 ans, a dépassé la majorité des tentatives de « market timing ». Ce mécanisme a deux vertus majeures : il réduit le stress lié à la volatilité et impose une discipline d’épargne.

Dans un cadre patrimonial, le DCA permet à un épargnant équilibré de bâtir progressivement une poche Bitcoin de 2 à 3 % de son patrimoine financier, sans avoir à choisir le moment idéal pour entrer sur le marché.

Le DCA permet d’accumuler du Bitcoin de façon progressive, sans chercher à anticiper les fluctuations du marché.

Couplé à un horizon minimal de 5 ans (idéalement 10 ans ou plus), cette approche transforme une exposition très volatile en investissement de long terme.

Rééquilibrage : prendre des profits, limiter les dégâts

Un actif aussi volatil que Bitcoin ou certains altcoins peut rapidement déformer la structure d’un portefeuille. Une phase haussière violente peut faire passer une allocation cible de 3 % à 10 % du patrimoine en quelques mois. À l’inverse, un krach peut réduire une exposition significative à presque rien.

Deux grandes méthodes de rééquilibrage se dégagent :

– Rééquilibrage calendaire : une fois par an, par exemple, on vérifie si la part des cryptos a significativement dérivé de la cible. Si la cible est 3 % et que la position est montée à 6 %, on vend la moitié pour revenir à 3 %. Si elle est tombée à 1,5 %, on renforce.

– Rééquilibrage par seuils : on définit des bandes autour de la cible — par exemple 2–4 % pour une cible à 3 % — et on ne réagit que si l’allocation sort de ces bornes. Cela limite les frais de transaction tout en conservant le contrôle.

Par ailleurs, une règle de prudence largement répandue consiste à prendre des bénéfices lorsque la poche crypto commence à représenter un poids jugé excessif par rapport au reste du patrimoine, même si les perspectives restent favorables. L’objectif n’est pas de maximiser le gain absolu, mais de préserver la stabilité globale.

Fiscalité et conformité : l’autre face de la médaille

Intégrer des cryptomonnaies dans son patrimoine ne se résume jamais à acheter, conserver et vendre. Dans la plupart des grandes juridictions, les actifs numériques sont assimilés à des biens (property), non à de la monnaie. Chaque usage significatif (vente, échange, dépense) peut déclencher un événement taxable.

Deux grandes catégories fiscales : gains en capital et revenus

Pour les administrations fiscales comme l’IRS aux États-Unis, toutes les opérations crypto entrent dans l’une de deux cases :

– Gains en capital : cession d’un actif (vente contre monnaie fiduciaire, échange contre un autre crypto-actif, paiement d’un bien ou service en crypto). Le gain ou la perte se calcule par rapport au prix d’acquisition.

– Revenus ordinaires : récompenses de staking, frais de liquidity provider, intérêts de lending, mining, airdrops, ou encore paiements de salaire en cryptos. Ces flux sont traités comme des revenus au moment où le contribuable en a le contrôle.

Le principe central est celui de la « fair market value » : la valeur de marché au moment de la transaction, convertie dans la devise de référence (dollars, livres, etc.), sert de base au calcul de l’impôt.

Pour un patrimoine important utilisant le staking ou la DeFi, les récompenses sont d’abord imposées comme revenu à la réception, puis subissent une seconde imposition à la revente (plus-value ou moins-value basée sur la valeur initialement taxée).

Dans de nombreuses juridictions (États-Unis, Royaume-Uni, Australie, Canada), les gains à court terme (actifs détenus moins d’un an) sont taxés au barème ordinaire, tandis que les plus-values de long terme bénéficient de taux plus faibles. Pour un investisseur patrimonial, cela renforce l’intérêt des stratégies de détention longue et des arbitrages de pertes fiscales (tax-loss harvesting).

Documentation et nouvelles obligations de déclaration

À partir de 2025–2026, un tournant majeur s’opère dans la surveillance des portefeuilles crypto. Aux États-Unis, un nouveau formulaire de déclaration, le 1099-DA, doit être émis par les plateformes centralisées à compter des opérations 2025. Il recensera, pour chaque client, les ventes de crypto-actifs, les dates, les montants, les contreparties, voire les adresses impliquées.

En parallèle, le cadre international CARF, déclinaison crypto de l’échange automatique d’informations, entre en vigueur dans 48 pays, dont l’ensemble de l’Union européenne via la directive DAC8. Les plateformes doivent désormais collecter l’identité fiscale de leurs clients, tracer leurs transactions et transmettre ces données aux administrations, qui les échangent ensuite entre elles.

Les implications pour la gestion de patrimoine sont claires :

À partir de 2027, les autorités fiscales auront un accès quasi exhaustif aux transactions crypto de 2026 sur les plateformes régulées. Les tentatives de dissimulation, comme l’usage de pièces confidentielles ou les transferts non documentés, augmentent considérablement les risques de contrôle et de lourdes pénalités.

Dans ce contexte, la tenue de registres précis — dates, montants, cours, contreparties, nature des opérations — devient un pilier de la gestion patrimoniale. Pour un client fortuné, il est recommandé de centraliser l’historique de toutes les opérations (exchanges, wallets, DeFi) dans un outil spécialisé ou un tableur structuré, et de travailler de concert avec un fiscaliste ayant une expertise crypto.

Stablecoins : de la zone grise au cœur du système

La montée en puissance des stablecoins — ces jetons indexés sur une monnaie fiduciaire, principalement le dollar — a profondément modifié la façon dont les patrimoines gèrent leur trésorerie numérique. En 2026, sept grandes juridictions (États-Unis, Union européenne, Royaume-Uni, Singapour, Hong Kong, Émirats arabes unis, Japon) ont mis en place des cadres stricts pour ces instruments.

Le GENIUS Act de 2025 exige que les émetteurs de stablecoins détiennent des réserves à 100 % en actifs très liquides, comme des dépôts bancaires assurés et des bons du Trésor court terme, avec des audits réguliers. Les détenteurs ont un droit légal de rachat au pair (1:1) et leurs créances sont prioritaires en cas d’insolvabilité de l’émetteur.

Ce cadre a eu deux effets déterminants :

– Une baisse de plus de 70 % des défauts de stablecoins en 2026 par rapport à la période pré-GENIUS.

– Un basculement des investisseurs institutionnels vers les stablecoins audités et licenciés, accompagné d’une chute de 40 % de l’émission de jetons non conformes.

En Europe, le règlement MiCA impose des obligations comparables : licence d’établissement de monnaie électronique, ségrégation des réserves, rapports mensuels audités. Au Royaume-Uni ou à Hong Kong, les régulateurs intègrent les stablecoins dans le périmètre des instruments de paiement, avec des exigences de fonds propres, de liquidité et de conformité AML/CFT renforcées.

Pour un patrimoine, ces évolutions transforment les stablecoins en instruments quasi-bancaires de gestion de trésorerie, tout en augmentant la vigilance réglementaire. Ils peuvent servir de pivot entre cryptos volatiles et placements tokenisés en bons du Trésor, mais la sélection de l’émetteur (réserves, audits, licence) devient un critère aussi important que le rendement d’un fonds monétaire traditionnel.

Transmission et succession : faire entrer les cryptos dans le droit patrimonial

L’un des sujets les plus sensibles, et les plus souvent négligés, est la transmission des actifs numériques. L’adage « not your keys, not your coins » rappelle que la détention de cryptos repose sur des clés privées. Si celles-ci ne sont pas transmises ou récupérables, les actifs disparaissent purement et simplement pour les héritiers.

Inventaire et documentation : premier pilier de la transmission

Un plan successoral incluant des cryptomonnaies commence par un inventaire exhaustif : monnaies détenues, portefeuilles (hardware, software, comptes sur plateformes), positions DeFi, NFTs, etc. Chaque élément doit être documenté avec, au minimum, l’adresse publique, le type de wallet, la plateforme utilisée, sans jamais inclure directement les clés privées ou les seed phrases dans les documents juridiques.

Une bonne pratique consiste à conserver cet inventaire dans un support chiffré (gestionnaire de mots de passe avec accès d’urgence, document papier scellé dans un coffre identifiable), en prévoyant un protocole clair permettant à l’exécuteur testamentaire ou au trustee d’y accéder en cas de décès ou d’incapacité, sans compromettre la sécurité tant que le propriétaire est en vie.

Trusts, LLC et clauses numériques : adapter les outils classiques

Pour les patrimoines importants, les outils traditionnels du droit patrimonial — sociétés civiles, trusts, fondations — restent parfaitement adaptés, à condition d’y intégrer des clauses spécifiques aux actifs numériques. Plusieurs conseils émergent des praticiens :

Recommandations pour organiser la détention, la transmission et la protection des actifs numériques via des outils juridiques adaptés

Constituer une société (ex : LLC) pour détenir les actifs numériques importants, facilitant la gestion fiscale, la protection contre les créanciers et la transmission par parts

Établir un trust révocable ou irrévocable intégrant explicitement les actifs numériques, avec pouvoirs étendus pour accéder, conserver et échanger ces actifs conformément au droit applicable

Rédiger des testaments et mandats comportant des dispositions spécifiques aux actifs numériques : droits d’accès, pouvoirs techniques et recours à des prestataires spécialisés

Le point clé est de séparer, juridiquement, la désignation des bénéficiaires et des fiduciaires, de la documentation opérationnelle qui explique comment accéder concrètement aux portefeuilles (emplacement des hardware wallets, procédures de récupération, multisig, etc.). Les clés privées ou seed phrases ne doivent jamais apparaître dans un document soumis à la procédure de probate ou à la publicité, pour des raisons évidentes de sécurité.

Multisignature et héritage technique

L’utilisation de portefeuilles multisignature (multisig) — nécessitant plusieurs clés pour déplacer les fonds — est de plus en plus considérée comme la norme de sécurité pour les gros montants de Bitcoin ou d’Ethereum. Dans un contexte de succession, ces dispositifs permettent de répartir les droits entre le propriétaire, un trustee, un avocat ou des proches, et de prévoir des scénarios d’accès conditionnels (décès, incapacité, vérification de l’événement par plusieurs personnes).

Des solutions avancées incluent des modules d’héritage on-chain avec timelock ou validation par vérificateurs, automatisant partiellement le transfert d’actifs au décès tout en permettant un recours ou une accélération par l’exécuteur testamentaire.

Pour un gestionnaire de patrimoine, l’essentiel est d’intégrer ces éléments techniques dans une stratégie cohérente : vérification régulière du fonctionnement des dispositifs (hardware qui s’allume, PIN connu, accès au coffre), mise à jour des personnes de confiance et des instructions après chaque événement de vie majeur, coordination étroite entre l’avocat, l’expert fiscal et, le cas échéant, les prestataires de conservation professionnelle.

Intégrer les cryptomonnaies sans se laisser dominer par elles

En 2026, les cryptomonnaies et les actifs tokenisés ne sont plus un appendice exotique en marge du patrimoine : elles forment une nouvelle couche de l’architecture financière mondiale. Bitcoin s’inscrit progressivement comme un actif alternatif de référence au même titre que l’or. Les stablecoins réglementés deviennent un instrument de trésorerie à part entière. Les RWA tokenisés ouvrent la porte à une diversification immobilière ou obligataire plus fine, avec des tickets d’entrée réduits.

La période 2025-2026 a exposé la fragilité structurelle du marché crypto, avec des épisodes de deleveraging massif, des liquidations forcées de plusieurs milliards de dollars en 24 heures, des altcoins en chute de plus de 70 %, une baisse durable de la liquidité et des volumes, ainsi que des chocs macroéconomiques amplifiant les variations de cours.

Dans ce nouveau régime, la conclusion qui se dégage des travaux de recherche est limpide : « allouer, ne pas spéculer ». Autrement dit, ramener les cryptos à ce qu’elles doivent être dans un patrimoine bien construit : une poche clairement définie, calibrée, diversifiée en interne, gérée avec des règles de risque, ancrée dans un cadre fiscal et juridique solide, et intégrée à une réflexion plus large sur la transmission, la philanthropie, la fiscalité et les objectifs de vie.

Donner une place aux cryptomonnaies en 2026, ce n’est pas leur céder le contrôle du patrimoine, mais leur assigner un rôle précis au service d’un projet patrimonial global. C’est à cette condition qu’elles peuvent devenir, non plus un pari hasardeux, mais un levier réfléchi de diversification et de croissance à long terme.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.