Les deux archipels font rêver pour leurs eaux turquoise, mais derrière les cartes postales se cache une réalité beaucoup plus technique : Cayman / Bahamas comme residence fiscale : conditions et reputation, c’est avant tout une question de fiscalité zéro, de niveaux d’investissement élevés et d’image internationale parfois contrastée. Pour un particulier fortuné ou un entrepreneur international, choisir entre ces deux juridictions revient à arbitrer entre exigences de résidence, coûts d’installation, sécurité juridique… et réputation auprès des banques, des autorités fiscales et des partenaires.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Deux paradis fiscaux… officiellement à 0 % d’impôt sur le revenu

Les Cayman Islands et les Bahamas partagent un socle commun qui explique leur succès : l’absence quasi totale d’imposition directe sur les personnes physiques.

Aux Cayman Islands, il n’existe aucun impôt sur le revenu local (salaires, dividendes, plus-values, loyers, pensions, royalties), ni impôt sur la fortune, droits de succession, taxe sur les donations, TVA ou impôt sur les sociétés classique. Aucune autorité fiscale n’évalue le revenu mondial des particuliers.

Aux Bahamas, la logique est similaire pour les particuliers : pas d’impôt sur le revenu, pas de taxation des plus-values, des dividendes, des successions, des donations ou du patrimoine. Le pays ne prélève pas non plus d’impôt classique sur les sociétés pour la plupart des activités offshore. La charge fiscale se concentre ailleurs, via un système de TVA, de droits de douane, de droits de timbre et d’impôts fonciers.

Une apparente neutralité fiscale ne signifie pas l’absence totale d’impôt dans le pays d’origine. Les États-Unis taxent leurs citoyens où qu’ils vivent via la Foreign Earned Income Exclusion et des tests de présence physique. De nombreux pays appliquent aussi des règles CFC ou des exit taxes. Devenir résident aux Bahamas ou aux Cayman Islands n’est efficace qu’après une rupture réelle de la résidence fiscale précédente selon les critères du pays d’origine.

Zéro impôt direct, mais une fiscalité de consommation bien réelle

Si la fiscalité directe est quasi inexistante, les deux juridictions financent leur budget autrement. Et cela a un impact concret sur le coût de la vie pour un résident.

Aux Cayman Islands, l’État vit principalement de droits de douane (généralement 22 à 27 % sur la plupart des biens importés), de frais de permis de travail, de licences financières et du droit de timbre sur l’immobilier. Il n’y a pas de TVA formelle, ni de taxe foncière annuelle. Posséder une villa à 2 millions de dollars à Seven Mile Beach ne déclenche donc aucun impôt foncier récurrent, ce qui peut représenter une économie d’environ 300 000 dollars sur vingt ans par rapport à un pays avec une taxe annuelle significative.

Une famille dépensant environ 120 000 dollars par an à Nassau peut payer 150 000 à 200 000 dollars supplémentaires en TVA et droits sur une décennie.

Le contraste peut se résumer ainsi : Cayman Islands est plus cher sur les prix de base (logement, certains services), mais n’ajoute pas d’impôts fonciers ni de TVA. Les Bahamas sont souvent moins chers à l’achat sur certaines îles, mais la fiscalité de consommation et immobilière rogne significativement l’avantage du 0 % sur le revenu.

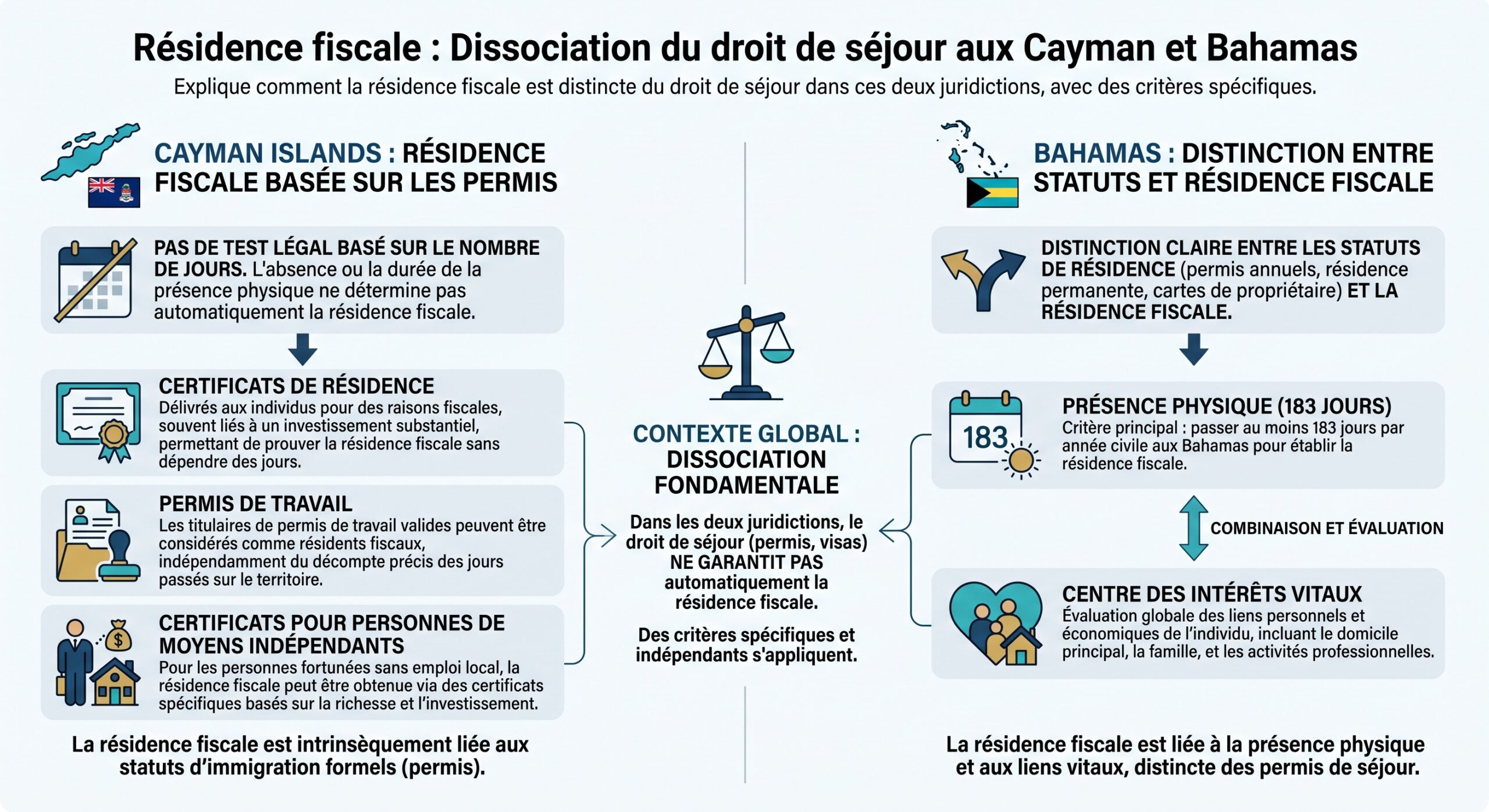

Résidence fiscale : 183 jours… et un vrai « centre de vie »

Sur le plan international, la résidence fiscale reste largement fondée sur la présence physique et le lieu d’ancrage de la vie personnelle et économique. Cayman Islands comme Bahamas convergent sur un point clé : la référence des 183 jours.

Pour qu’un conseiller fiscal puisse certifier un changement de résidence, la pratique dominante est de viser au moins 183 jours par an dans le nouveau pays, associés à un logement stable et à l’absence de foyer d’habitation habituel dans l’ancien pays. C’est ce standard qui est généralement utilisé pour obtenir des certificats de résidence fiscale et pour résister aux contestations de l’ancienne administration fiscale.

Autrement dit, pour qu’un pays tiers accepte que Cayman Islands ou Bahamas soient devenus la résidence fiscale principale, il faut à la fois un vrai statut de résident dans l’archipel et une présence effective suffisante.

Résidence aux Cayman Islands : un jeu de certificats et d’investissements

Aux Cayman Islands, la clé n’est donc pas un test de 183 jours inscrit dans le code fiscal, mais la détention d’un titre d’immigration adapté. Le système est structuré autour de plusieurs certificats et permis, ciblant principalement les personnes à hauts revenus et les investisseurs.

Principales voies de résidence à long terme

Plusieurs mécanismes coexistent, chacun avec ses exigences :

– Residency Certificate for Persons of Independent Means : un certificat de 25 ans, renouvelable, conçu pour les retraités ou personnes financièrement autonomes, sans droit de travail.

– Certificate of Permanent Residence for Persons of Independent Means (R42) : la grande voie patrimoniale vers une résidence permanente, avec possibilité ultérieure d’accès à la citoyenneté britannique d’outre-mer.

– Certificate of Direct Investment : pour les investisseurs actifs dans une entreprise génératrice d’emplois locaux.

– Residency Certificate (Substantial Business Presence) : destiné aux dirigeants ou actionnaires significatifs d’entreprises ayant une présence substantielle dans l’archipel.

– Programmes spécifiques comme le Global Citizen Concierge Programme : pour les télétravailleurs étrangers, sur une durée limitée (jusqu’à 2 ans).

Ces routes coexistent avec les permis de travail classiques, les certificats pour résidents ordinaires et les procédures d’accès à la résidence permanente après plusieurs années de séjour légal.

Les conditions financières et de présence : un panorama chiffré

Le détail des seuils financiers montre clairement que Cayman Islands cible un profil très aisé.

| Programme / Certificat | Montant d’investissement minimal (approx.) | Exigence de revenu / dépôt local | Durée du statut | Droits de travail | Présence physique annuelle typique |

|---|---|---|---|---|---|

| Residency Certificate – Persons of Independent Means (Grand Cayman) | CI$ 1,6 M (≈ US$ 1,95 M), dont au moins CI$ 1 M en immobilier | Revenu annuel min. CI$ 120 000 ou dépôt local CI$ 400 000 | 25 ans, renouvelable | Pas de droit au travail | Min. 30 jours/an (historique) |

| Residency Certificate – Persons of Independent Means (Cayman Brac / Little Cayman) | CI$ 400 000 (≈ US$ 485 000) en immobilier | Revenu annuel min. CI$ 75 000 ou dépôt local CI$ 400 000 | 25 ans, renouvelable | Pas de droit au travail | Présence surveillée, plus souple |

| Certificate of Direct Investment | CI$ 1 M (≈ US$ 1,2 M) dans une entreprise employant ≥ 30 % de Caymaniens | Expérience / track record entrepreneurial requis | 25 ans | Oui, dans l’entreprise concernée | Min. 90 jours/an |

| Certificate of Permanent Residence for Persons of Independent Means (R42) | CI$ 2 M (≈ US$ 2,4 M) en immobilier développé, sans financement | Ressources suffisantes pour subvenir aux besoins familiaux | Permanent | Option d’ajouter un droit au travail | 1 jour/an suffisant pour le maintien |

| Global Citizen Concierge Programme | Pas d’investissement requis | Revenu annuel min. US$ 100 000 (célibataire), plus pour famille | Jusqu’à 2 ans (renouvelable une fois) | Travail autorisé uniquement pour employeur étranger | Aucune transformation en PR, séjour limité |

Ces chiffres ne tiennent pas compte des frais de dossier (souvent 1 000 à 2 500 CI$ pour l’application), des droits d’émission de certificats (qui peuvent dépasser 20 000 CI$ selon la catégorie), ni des honoraires d’avocats (de l’ordre de 15 000 à 50 000 dollars pour une opération complète). Sur le bas de la fourchette, un retraité choisissant la route Sister Islands (Cayman Brac / Little Cayman) doit compter un ticket d’entrée autour de 510 000 dollars tout compris. Pour un certificat de personne de moyens indépendants sur Grand Cayman, l’addition initiale dépasse aisément 2 millions de dollars.

Un dispositif atypique de « tax residency »

Étant donné qu’il n’existe pas d’impôt sur le revenu, la notion même de résidence fiscale aux Cayman Islands n’est pas encadrée par une administration fiscale locale. Aux yeux des autorités de l’archipel, ce qui compte, c’est la légalité du séjour (permis en règle) et la présence physique. Pour qu’un conseiller international puisse ensuite présenter Cayman comme pays de résidence fiscale principal, il est généralement recommandé :

Pour être considéré comme résident fiscal dans un nouveau pays, vous devez généralement remplir trois conditions : détenir un permis de résidence solide (idéalement un certificat de 25 ans ou une résidence permanente), passer au moins 183 jours par an sur place, et fermer ou réduire les attaches dans votre ancien pays (logement, foyer familial, entreprise locale, etc.).

Les autorités fiscales étrangères, et les banques via le standard CRS, se focalisent sur la cohérence du dossier : déclarer Cayman aux banques tout en gardant maison, famille et activité dans le pays d’origine est le meilleur moyen de se voir retoqué lors d’un contrôle.

Un environnement très surveillé, malgré l’image de secret

Historiquement, les Cayman Islands ont été associés à l’opacité. La réalité actuelle est beaucoup plus nuancée. Le pays est un centre financier majeur, avec environ 11 000 hedge funds enregistrés et plus de 140 000 sociétés pour environ 75 000 résidents. Il figure en très bonne place dans les indices de paradis fiscaux et de secret financier, avec un score de 100/100 sur l’index des paradis fiscaux corporatifs et une part significative des flux d’investissement mondiaux.

En parallèle, l’archipel a massivement renforcé sa coopération internationale :

– registre de bénéficiaires effectifs accessible aux autorités locales, aux régulateurs, aux cellules de renseignement financier et aux autorités fiscales étrangères ;

– mise en œuvre de l’échange automatique d’informations (CRS) ;

– adoption de règles de substance économique pour éviter les coquilles vides ;

– alignement sur les standards de l’OCDE, y compris le cadre du Pilier Deux pour les groupes dont le chiffre d’affaires dépasse 750 millions d’euros.

Les Cayman Islands restent off la liste européenne des juridictions non coopératives, ce qui confirme une stratégie : conserver une fiscalité nulle tout en acceptant transparence et exigences de substance pour les entreprises et investisseurs souhaitant rester dans les clous réglementaires.

Résidence aux Bahamas : un 0 % d’impôt avec voie vers la citoyenneté

Les Bahamas offrent également un 0 % d’impôt sur le revenu, mais avec un positionnement légèrement différent : un accent marqué sur la résidence permanente via l’investissement immobilier, et une perspective de citoyenneté à terme pour ceux qui s’y installent durablement.

Une palette de statuts : du permis annuel à la résidence permanente

Le système bahaméen distingue plusieurs catégories de résidence :

– Annual Residence Permit : permis annuel pour retraités ou personnes économiquement indépendantes, renouvelable ;

– Annual Homeowner’s Residence Card : carte de résidence pour les propriétaires de résidences secondaires, valable un an et reconductible ;

– Permanent Residence (PR) standard ou économique : résidence à vie, avec ou sans droit de travail selon les cas, principalement adossée à un investissement immobilier ou obligataire ;

– Economic Permanent Residence (EPR) – accéléré : voie rapide pour les investissements immobiliers les plus importants ;

– Permis pour conjoints et dépendants, ainsi que des statuts pour étudiants ou « independent economic resident ».

Pour être reconnu comme résident fiscal aux Bahamas, il est nécessaire d’y séjourner au moins 183 jours par an et de prouver ne pas passer plus de 183 jours dans un autre pays, car la plupart des statuts n’accordent pas automatiquement cette résidence.

Les nouvelles exigences d’investissement : le seuil du million

Depuis 2025, le gouvernement a nettement relevé l’exigence pour la résidence permanente économique. Le montant minimal d’investissement est désormais de 1 000 000 de dollars, contre 750 000 auparavant. Cet investissement doit être réalisé en immobilier bahaméen ou en obligations zéro coupon émises par la Banque centrale des Bahamas, avec une obligation de conservation de 10 ans. La résidence permanente est délivrée à vie, mais l’absence de maintien de l’investissement pendant dix ans ou une absence prolongée du pays (au moins trois années consécutives) peuvent entraîner la révocation du statut.

Le schéma global des principaux statuts peut se résumer ainsi :

| Statut de résidence | Investissement minimal / condition principale | Durée du statut | Droit de travail | Présence physique requise pour la résidence fiscale |

|---|---|---|---|---|

| Annual Residence Permit | Preuve de moyens financiers, pas de seuil immobilier légal formel | 1 an, renouvelable | Pas automatiquement | 183+ jours/an pour résidence fiscale |

| Annual Homeowner’s Residence Card | Propriété aux Bahamas (pas de minimum légal, souvent ≥ 250 000 US$) | 1 an, renouvelable | Non | Ne confère pas la résidence fiscale par lui-même |

| Economic Permanent Residence (EPR) – standard | ≥ 1 000 000 US$ en immobilier ou obligations d’État, conservés ≥ 10 ans | Permanent (carte à renouveler périodiquement) | Possibilité limitée, selon le type d’investissement | Pas de minimum légal pour le PR, mais 183+ jours/an pour certificat fiscal |

| Economic Permanent Residence (EPR) – accéléré | Même seuil de 1 000 000 US$, délai de traitement plus rapide, accélération dès 1,5 M US$ | Permanent | Idem EPR standard | Idem |

| Tax Residency Certificate | Statut de résident ou PR + présence ≥ 90 jours/an et ≤ 183 jours dans tout autre pays | 3 ans (certificat) | Sans objet | 90 jours/an minimum, mais 183+ jours pour une résidence fiscale solide |

Pour l’EPR, l’investissement peut être réalisé :

– soit via l’achat d’un bien immobilier d’au moins 1 million de dollars, souvent dans des zones haut de gamme (Nassau, Paradise Island, Eleuthera, etc.) ;

– soit via un investissement de 1 million de dollars dans des obligations zéro coupon de la Banque centrale, à conserver dix ans, les fonds étant fléchés vers des projets de développement national (éducation, santé, infrastructures).

L’estimation haute de la facture d’entrée totale, incluant les coûts annexes comme les droits de timbre, la TVA, les frais gouvernementaux et les honoraires juridiques, atteint 1,5 million de dollars.

Cartes de propriétaire, permis annuels et cercle familial

Pour les non-résidents qui possèdent une résidence secondaire aux Bahamas mais ne souhaitent pas (ou pas encore) s’engager sur une résidence permanente, l’Annual Homeowner’s Residence Card est un outil pratique. Pour environ 500 dollars par an, le propriétaire, son conjoint et ses enfants mineurs peuvent entrer et séjourner aux Bahamas pendant la durée de validité de la carte, sans devoir prouver leurs moyens de subsistance à chaque passage ni présenter de billet retour. Cette carte ne constitue pas un statut de résident fiscal, mais facilite une présence saisonnière (« snowbirds ») sans lourdeur administrative.

Tax Residency Certificate : répondre aux critiques de l’OCDE

Face aux critiques de l’OCDE sur les régimes de résidence par investissement susceptibles d’être utilisés pour contourner le CRS, les Bahamas ont mis en place un dispositif spécifique : le Tax Residency Certificate. L’idée est simple : offrir aux expatriés et investisseurs un document officiel attestant qu’ils sont résidents fiscaux des Bahamas, à montrer à leurs banques et à leur pays d’origine.

Pour y avoir droit, deux conditions majeures :

– résider au moins 90 jours par an aux Bahamas ;

– ne pas passer plus de 183 jours dans un autre pays, afin d’éviter une double résidence de facto.

Le certificat est délivré pour une durée pouvant aller jusqu’à trois ans et s’accompagne d’un numéro d’identification fiscale propre. À partir de là, les comptes financiers du titulaire sont rattachés aux Bahamas pour les échanges d’information CRS. Dans les faits, les conseillers internationaux continuent néanmoins de recommander une présence plus proche de 183 jours par an pour éviter toute contestation de la part de l’administration fiscale d’origine.

Comparaison des conditions : qui demande quoi aux candidats à la résidence ?

Mettre en regard les exigences de Cayman Islands et des Bahamas permet de mieux cerner à qui s’adresse chaque juridiction. Les deux s’adressent clairement à une clientèle à hauts revenus, mais la structure et la philosophie diffèrent.

| Critère clé | Cayman Islands | Bahamas |

|---|---|---|

| Impôt sur le revenu des particuliers | 0 % | 0 % |

| Impôt sur les plus-values | 0 % | 0 % |

| Impôt sur la fortune / succession | Aucun impôt sur la fortune, ni droits de succession | Aucun impôt sur la fortune, ni droits de succession |

| TVA | Aucune TVA, mais droits d’importation 22–27 % | TVA/VAT 10 % sur la plupart des biens et services, + TVA et droits sur l’immobilier |

| Taxe foncière annuelle | 0 % | Oui (≈ 0,625–1 % au-delà d’un seuil) |

| Ticket d’entrée résidence économique | À partir de ~485 000 US$ (Sister Islands, certificat 25 ans) à > 2 M US$ (R42) | EPR à partir de 1 M US$ (immobilier ou obligations), Homeowner Card sans minimum légal |

| Durée des certificats économiques | 25 ans (certificats), permanent (R42) | 1 an (permis / cartes annuels), permanent (PR/EPR) |

| Présence requise pour maintenir le statut | Variable (30 jours pour certains certificats, 1 jour/an pour R42) | Aucune exigence stricte pour PR, mais 90 jours/an pour certains avantages fiscaux |

| Présence recommandée pour résidence fiscale | ≥ 183 jours/an pour soutenir une certification | ≥ 183 jours/an pour sécuriser la résidence fiscale |

| Voie vers la citoyenneté | Possible, mais longue, via PR + naturalisation en tant que territoire britannique d’outre-mer | Naturalisation envisageable après environ 10 ans de résidence permanente, sous conditions |

| Réputation financière | Grand centre de fonds, image de paradis fiscal sophistiqué, très surveillé | Centre offshore connu, avec image plus « lifestyle » et proximité des États-Unis |

Côté conditions pratiques, Cayman Islands met l’accent sur des investissements lourds, souvent immobiliers, avec des obligations de présence minimale pour certains certificats (30 à 90 jours par an) et une supervision de la réalité du séjour (contrôles de présence, utilisations des logements, etc.). Les Bahamas misent davantage sur un investissement immobilier significatif assorti d’un maintien de dix ans, mais la résidence permanente en elle-même n’impose pas de seuil de présence aussi strict. C’est plutôt l’obtention d’un certificat de résidence fiscale qui vient insérer le critère des jours passés sur place.

Réputation internationale : entre conformité renforcée et image de paradis fiscal

Sur le plan de l’image, Cayman Islands et Bahamas partagent le label de « paradis fiscal » dans la presse grand public. La réalité, là encore, est plus nuancée.

Les Bahamas, elles, cultivent une image un peu différente : moins « usine à fonds » que Cayman Islands, davantage positionnées comme base résidentielle et patrimoniale pour particuliers fortunés, avec en prime une option de naturalisation après une longue période de résidence. Le pays est aussi soumis aux pressions de l’OCDE et a réagi en adoptant un impôt domestique minimum de 15 % pour les multinationales en ligne avec le Pilier Deux, ciblant les groupes dont le chiffre d’affaires consolidé atteint ou dépasse 750 millions d’euros. Là encore, cette réforme laisse intact le 0 % pour les particuliers et la plupart des sociétés offshore, mais signale une volonté de jouer « dans les clous » du nouveau paysage fiscal international.

En raison du CRS, FATCA, des registres de bénéficiaires effectifs renforcés et des régimes de substance économique, les structures sans activité réelle et sans transparence sont désormais très risquées et peu acceptées par les banques sérieuses.

Quel profil pour quelle juridiction ?

Vue de l’extérieur, la question « Cayman / Bahamas comme residence fiscale : conditions et reputation » n’a pas de réponse universelle. Tout dépend du profil et des priorités.

Aux Cayman Islands, le profil type est celui :

Certains profils illustrent l’attrait de ce territoire : d’un côté, un gérant de fonds ou un entrepreneur crypto/tech recherche un écosystème financier mature avec un cadre réglementaire reconnu et une neutralité fiscale robuste, incluant des certificats garantissant l’absence de futurs impôts sur les sociétés ou les plus-values pendant 20 à 30 ans. De l’autre, un retraité très fortuné, désireux d’un environnement anglophone et sûr avec une infrastructure médicale de haut niveau, est prêt à immobiliser 2 millions de dollars ou plus dans l’immobilier pour obtenir un statut transmissible à sa famille et ouvrant la voie à la citoyenneté d’outre-mer britannique.

Aux Bahamas, le profil type est plutôt :

Cibles idéales pour un investissement immobilier aux Bahamas : résidence principale ou secondaire, exonération d’impôt et cadre de vie caribéen.

Fondateur, cadre supérieur ou retraité avec au moins 1 million $ de liquidités, cherchant 0% d’impôt, une base de vie caribéenne et une naturalisation à moyen terme.

Famille attirée par la proximité des États-Unis, un environnement anglophone et un archipel varié (700 îles, de Nassau aux îles calmes), prête à assumer TVA, impôt foncier et coûts élevés.

Dans les deux cas, un point reste déterminant : la cohérence du projet de mobilité fiscale. Sans vraie installation sur place, sans fermeture progressive des attaches fiscales dans le pays d’origine, et sans documentation solide de la présence physique, Cayman Islands comme Bahamas peuvent vite se transformer en simples adresses de convenance, difficiles à défendre en cas de contrôle. L’époque des « hack fiscaux » faciles est révolue ; celle des stratégies transparentes, documentées et compatibles avec les standards OCDE est désormais la norme.

En pratique : quelques pièges à éviter

Même en respectant les conditions d’investissement et les procédures formelles, plusieurs écueils reviennent régulièrement chez les nouveaux résidents de ces juridictions :

Sous-estimer le besoin de présence réelle, négliger les règles de sortie et CFC du pays d’origine, mal gérer les déclarations CRS, ignorer les coûts annexes (douane, TVA, foncier, assurance, frais scolaires et santé), et se focaliser sur le taux d’impôt en oubliant la réputation, notamment pour l’accès aux banques et investisseurs européens.

Dans ce contexte, Cayman Islands et Bahamas ne sont plus des havres d’anonymat mais des places financières et résidentielles à fiscalité nulle, fortement intégrées aux mécanismes de transparence mondiale. Profiter de leur 0 % d’impôt sur le revenu est encore possible, mais à condition de jouer le jeu complet : investissement réel, présence tangible, conformité internationale et stratégie de long terme.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.