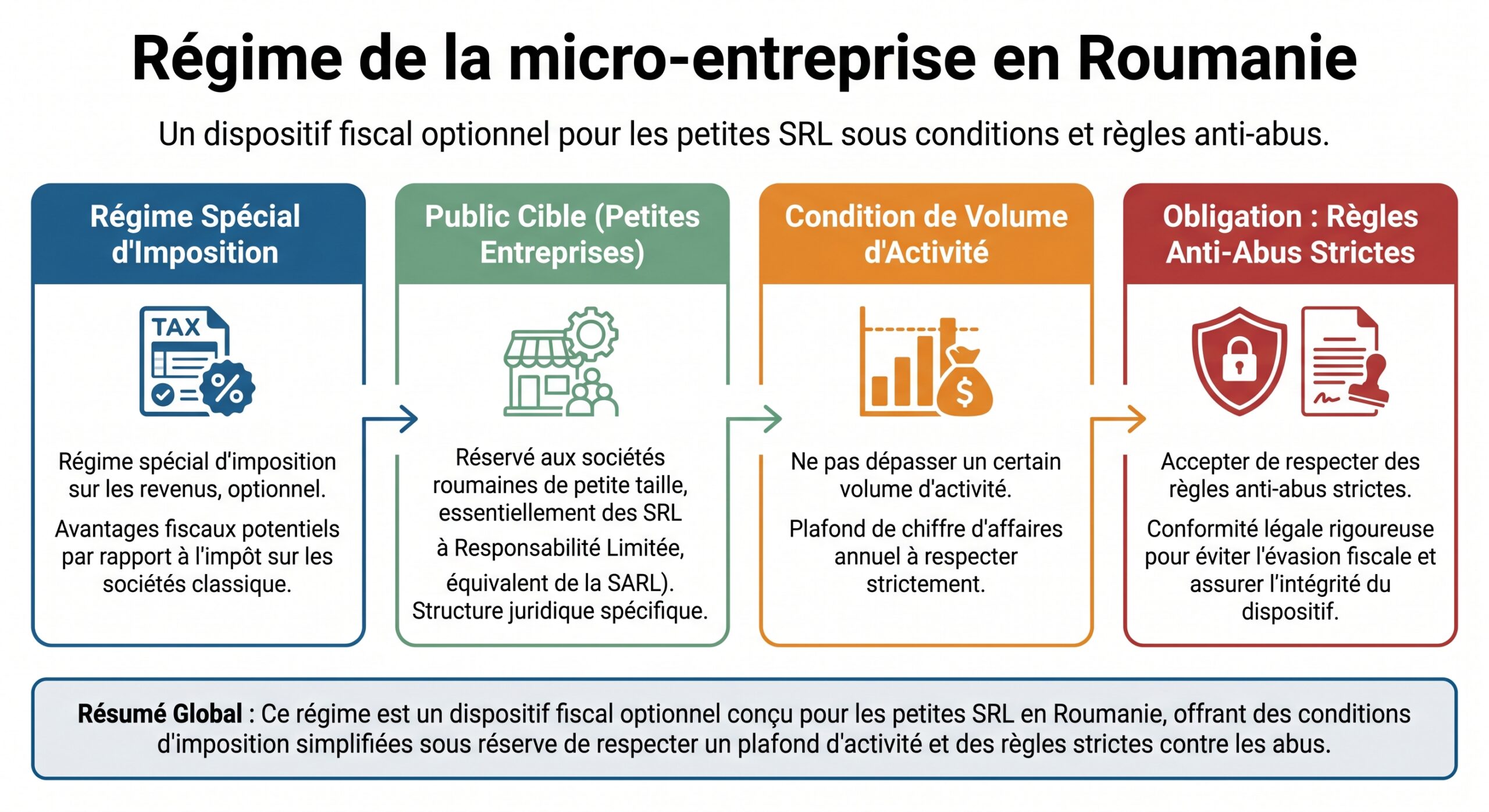

Dans le paysage fiscal européen, la Roumanie fait figure d’exception avec un régime de micro-entreprise qui repose sur un impôt sur le chiffre d’affaires et non sur le bénéfice. Pour les entrepreneurs, freelances et petites sociétés, cette formule peut ramener la charge fiscale globale à des niveaux très compétitifs, à condition de respecter un ensemble de règles qui se sont durcies au fil des réformes.

Ce régime fiscal s’applique aux petites structures remplissant des conditions précises : chiffre d’affaires annuel inférieur à 500 000 €, au moins un salarié, et revenus provenant majoritairement d’activités éligibles. L’impôt sur le chiffre d’affaires est de 1 %, mais des limitations strictes existent concernant les associés et les seuils de maintien du régime, définis par le Code fiscal roumain récent.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un régime micro fondé sur un impôt de 1 % sur le chiffre d’affaires

L’idée de base est simple : au lieu de payer l’impôt classique sur les bénéfices (CIT) au taux de 16 %, la micro-entreprise verse un impôt proportionnel à son chiffre d’affaires. À partir de 2026, ce taux est uniformisé à 1 % pour les petites structures qui respectent un seuil de chiffre d’affaires et plusieurs critères structurels (propriété privée, au moins un salarié, etc.).

Avant 2026, le système a beaucoup évolué. On est passé :

– d’un plafond d’1 million d’euros à 500 000 €, puis 250 000 € ;

– d’un système 1 % / 3 % (avec surimposition pour certains secteurs ou au-delà de 60 000 €) à un taux unique de 1 % ;

– d’obligations relativement souples à un faisceau de conditions plus rigoureuses sur l’actionnariat, l’emploi, la nature des revenus et la discipline déclarative.

À partir de 2026, la logique est clarifiée : une seule tranche d’imposition à 1 %, mais un seuil de chiffre d’affaires abaissé à 100 000 € et un contrôle renforcé des liens entre sociétés.

Micro-entreprise et impôt sur les sociétés : deux logiques opposées

Pour bien comprendre l’intérêt du régime micro, il faut le comparer au système standard roumain.

D’un côté, le régime micro :

– taxe le chiffre d’affaires à 1 % ;

– ne tient pas compte des dépenses pour calculer l’impôt (sauf quelques ajustements techniques pour la base imposable) ;

– ne nécessite pas de calculer un résultat fiscal complexe ;

– reste accessible tant que la société respecte un seuil de revenus et les autres conditions.

De l’autre, le régime de droit commun :

En pratique, pour une petite structure avec peu de charges ou des marges élevées, payer 1 % du chiffre d’affaires est souvent plus avantageux qu’un impôt de 16 % sur le bénéfice. En revanche, pour une entreprise très capitalistique ou lourdement déficitaire, la micro-entreprise peut devenir moins attractive, puisqu’elle paie malgré tout 1 % de son chiffre d’affaires, même en l’absence de profit.

L’évolution des plafonds de chiffre d’affaires

Le cœur du régime micro est le plafond de chiffre d’affaires. C’est lui qui détermine l’éligibilité et le maintien dans le système. La législation roumaine a progressivement resserré ce seuil.

Historique récent des plafonds

On peut résumer la trajectoire des plafonds comme suit :

| Période approximative | Plafond de revenus annuel pour le régime micro | Remarques principales |

|---|---|---|

| Avant 2023 | 1 000 000 € | Ancienne définition large de la micro-entreprise |

| 2023 | 500 000 € | Introduction de nombreuses nouvelles conditions (salarié, 80 % hors conseil/management, limite d’actionnaires) |

| 2024 | 250 000 € | Renforcement progressif, calcul incluant les entreprises liées |

| 2025 | 250 000 € | Plafond maintenu, mais transition vers 100 000 € actée pour 2026 |

| À partir de 2026 | 100 000 € | Seuil réduit, suppression du taux de 3 %, micro-régime limité dans le temps |

À compter de 2026, le seuil de 100 000 € devient la référence : une société est considérée comme micro-entreprise si, au 31 décembre de l’année précédente, son chiffre d’affaires (converti en lei au taux de la Banque centrale) n’a pas dépassé ce montant, en tenant compte des règles sur les entreprises liées.

Prise en compte des entreprises liées

Un élément clé des réformes est la prise en compte des entreprises « liées » au sens de la loi 346/2004. Il ne suffit plus de regarder seulement le chiffre d’affaires isolé d’une société : si elle a des liens de propriété ou de contrôle, (détention directe ou indirecte de plus de 25 % des parts ou des droits de vote, droit de nommer/révoquer les administrateurs, etc.), les revenus de l’ensemble des entités liées doivent être agrégés pour vérifier le plafond.

L’éclatement d’activité entre plusieurs entités pour éviter de dépasser le seuil de 100 000 € est neutralisé : lorsque les sociétés sont liées, leurs chiffres d’affaires s’additionnent pour vérifier le respect du seuil.

Traitement particulier des ventes d’actifs

Autre précision importante : les revenus issus de la cession d’immobilisations ou de terrains ne sont pas automatiquement pris en compte pour le seuil de 100 000 €. Le principe retenu est plus nuancé :

Si la micro-entreprise ne vend qu’un seul actif par sous-groupe (par exemple un seul bâtiment et un seul terrain), ces cessions n’entrent pas dans le calcul du plafond de chiffre d’affaires, bien qu’elles restent imposables dans la base de l’impôt micro. En revanche, si plus d’un actif est vendu au sein d’un même sous-groupe, les revenus de ces ventes s’additionnent au chiffre d’affaires pour vérifier le respect du seuil.

Cette règle évite qu’une cession ponctuelle d’actif ne fasse brutalement sortir la société du régime micro, tout en empêchant les transferts répétitifs d’actifs d’être utilisés pour contourner la limite.

Conditions générales pour bénéficier du régime micro

Le Code fiscal roumain, notamment l’article 47, fixe une série de conditions cumulatives à remplir au 31 décembre de l’année précédente pour qu’une société puisse opter pour la micro-entreprise l’année suivante.

Synthèse des conditions de base

Les principaux critères, dans leur version la plus récente, peuvent être présentés ainsi :

| Condition | Contenu essentiel |

|---|---|

| Forme juridique | Être une personne morale roumaine, généralement une SRL, active et non en liquidation |

| Plafond de revenus | Chiffre d’affaires annuel ≤ 100 000 € (250 000 € avant 2026, 500 000 € antérieurement) |

| Propriété du capital | Capital social détenu par des personnes autres que l’État et les collectivités locales |

| Statut opérationnel | Ne pas être en dissolution suivie de liquidation, ni radiée ou inactivée au registre du commerce |

| Salarié | Avoir au moins un employé à temps plein (ou équivalent) |

| Structure d’actionnariat | Les associés détenant > 25 % des droits ne peuvent utiliser ce statut que pour une seule société (ou un nombre très limité selon la période) |

| Discipline déclarative | Déposer les états financiers annuels dans les délais légaux |

Toute défaillance sur l’un de ces points peut entraîner la perte du régime et la bascule automatique vers l’impôt sur les sociétés à 16 %, à compter du trimestre où l’anomalie est constatée.

Condition de capital privé

L’actionnariat est un élément de filtrage important. Le capital social doit être entièrement détenu par des personnes ou entités privées. L’État roumain, les autorités locales ou des entités publiques ne peuvent pas figurer parmi les actionnaires au-delà d’un certain seuil (généralement 25 % max pour les personnes morales publiques). Autrement dit, la micro-entreprise est réservée au secteur privé.

Les sociétés nouvellement créées doivent, lors de leur immatriculation au registre du commerce, avoir un capital détenu par des personnes autres que l’État ou les collectivités.

Interdiction d’être en liquidation

La société candidate au régime micro doit être en activité et ne pas avoir enclenché une procédure de dissolution suivie de liquidation. Une société qui a annoncé sa fermeture au registre du commerce ou auprès des tribunaux n’est pas éligible. Cette condition est logique : le régime est conçu pour des entités en exploitation réelle, pas pour des structures en fin de vie.

Obligation de dépôt des comptes annuels

Un aspect souvent sous-estimé par les petits entrepreneurs étrangers concerne la rigueur autour des états financiers. Le dépôt dans les délais légaux des comptes annuels est une condition expresse du maintien du régime micro. En cas de retard, la société perd automatiquement son statut préférentiel et se retrouve imposable à l’IS à 16 %.

Pour bénéficier du régime en 2024, les comptes 2023 devaient être déposés au plus tard le 31 mars 2024. De même, pour appliquer le régime en 2026, les états financiers antérieurs doivent être transmis au plus tard le 31 mars 2026.

La condition du salarié : le pivot du régime

La présence d’au moins un salarié constitue désormais une pierre angulaire du dispositif. Elle remplit une double fonction : garantir un minimum d’activité réelle et justifier le taux réduit de 1 %.

Un salarié à temps plein… ou son équivalent

Concrètement, la règle impose d’avoir :

– au moins une personne employée à temps plein (8 heures par jour) sous contrat de travail, ou bien

– plusieurs employés à temps partiel dont les heures agrégées atteignent un équivalent temps plein, ou encore

– un dirigeant mandaté (mandat de gestion) percevant au moins le salaire brut minimum, pour lequel sont versées les cotisations sociales.

Les textes précisent que l’exigence est également considérée remplie si l’administrateur est rémunéré et paie les contributions sociales en Roumanie, même sans contrat de travail classique, sous réserve que la rémunération soit au moins égale au salaire minimum.

Délai pour les nouvelles sociétés

Pour les sociétés nouvellement constituées, un délai spécial est prévu : le salarié (ou l’équivalent) doit être en place dans les 30 à 90 jours suivant l’immatriculation, selon la version de la loi applicable. Les règles les plus récentes parlent d’un délai de 90 jours pour satisfaire à cette condition à partir de l’enregistrement au registre du commerce.

Le taux d’imposition automatiquement appliqué à la société si le délai n’est pas respecté.

Gestion des ruptures de contrat

Les textes ont également pensé aux cas de figure concrets :

Si l’unique salarié quitte la société, l’employeur a 30 jours pour embaucher un remplaçant en CDI ou CDD d’au moins 12 mois. En cas de suspension du contrat (maladie, congé maternité, etc.), la condition de salarié est maintenue si la suspension ne dépasse pas 30 jours dans l’année fiscale et qu’il s’agit de la première suspension de l’année.

Au-delà de ces délais, la société perd le statut de micro-entreprise et devient imposable à l’IS dès le trimestre où la condition n’est plus satisfaite.

Coût réel de cette exigence

Le législateur roumain a parallèlement ajusté le salaire minimum brut, qui tourne autour de quelques centaines d’euros par mois (les chiffres indicatifs issus des textes font apparaître un minimum de l’ordre de 795 à 854 € selon les périodes). Avec les charges sociales, le coût total d’un salarié au salaire minimum est estimé à environ 330 € de prélèvements pour l’entreprise, auquel s’ajoute le net versé au salarié.

Dans la pratique, de nombreux entrepreneurs font le choix de se salarier eux-mêmes au minimum légal pour satisfaire à la condition, ce qui leur ouvre droit à la protection sociale roumaine (retraite, santé) tout en bénéficiant du taux micro de 1 % sur le chiffre d’affaires.

Les règles anti-fragmentation sur l’actionnariat

Pour empêcher les montages consistant à multiplier les sociétés micro afin de rester à chaque fois sous les seuils, des règles strictes encadrent la participation des associés.

Limitation du nombre de micro-entreprises par associé

Les textes successifs ont fixé différents plafonds, souvent autour de trois sociétés, pour la détention par un même associé de plus de 25 % des parts dans des micro-entreprises. Dans les versions les plus récentes, on trouve même une notion de « une seule micro-entreprise » par associé majoritaire (plus de 25 %), à partir d’une certaine date.

Un associé (personne physique ou morale) détenant directement ou indirectement plus de 25 % du capital ou des droits de vote ne peut pas appliquer le régime micro sur plusieurs entités de manière indéfinie. Il doit sélectionner une seule société pour bénéficier de ce régime.

Le mécanisme prévu est le suivant :

– si un associé détient plus de 25 % des droits dans plus d’une société susceptible de relever du régime micro, il doit, au plus tard le 31 mars de l’année suivante, désigner celles qui restent sous le régime micro (dans la limite fixée par la loi) ;

– les autres sociétés dans lesquelles il détient aussi une participation significative basculent automatiquement à l’impôt sur les sociétés à 16 %.

Cette règle vise à dissuader les groupes informels d’entrepreneurs de diviser une activité en plusieurs entités juridiquement distinctes.

Entreprises liées et plafonds agrégés

Au-delà des associés individuels, la notion d’« entreprises liées » implique qu’il faut également se préoccuper des liens capitalistiques et de contrôle entre sociétés. Si deux ou plusieurs entreprises sont considérées comme liées (détention croisée, contrôle commun, droits de nommer/révoquer des administrateurs), leurs revenus s’additionnent pour vérifier le respect du plafond de 100 000 €.

Autrement dit, même sans associé individuel dépassant un certain seuil dans plusieurs sociétés, une structure de groupe peut se voir refuser le régime micro si la somme des revenus excède la limite imposée.

Activités exclues… puis libéralisation en 2026

Historiquement, la Roumanie a restreint l’accès au régime micro pour certaines branches d’activité jugées trop sensibles ou à forte intensité financière.

Les secteurs traditionnellement exclus

Pendant de nombreuses années, les entreprises opérant dans les secteurs suivants ne pouvaient pas bénéficier de la micro-entreprise :

– banque ;

– assurance et réassurance ;

– activités de marché de capitaux et d’intermédiation financière ;

– jeux de hasard ;

– exploration, développement et exploitation de gisements de pétrole et de gaz naturel.

À ces exclusions sectorielles se sont ajoutées, sur certaines périodes, des restrictions liées à la part d’activités de conseil ou de management dans le chiffre d’affaires (pas plus de 20 % par exemple), ou à la nature des services IT, juridiques ou médicaux, certains codes CAEN étant directement associés au taux majoré de 3 %.

Suppression progressive des restrictions d’activité

À partir de 2026, la logique change de manière notable : les restrictions liées aux types d’activité sont abolies pour le régime de micro-entreprise à 1 %. La fameuse liste des codes NACE interdits est supprimée, et une société peut, en principe, bénéficier du régime micro quel que soit son domaine d’activité, à condition de respecter les autres critères (plafond de chiffre d’affaires, salarié, actionnariat, dépôt des comptes, etc.).

Cette libéralisation sectorielle s’accompagne toutefois d’un resserrement des plafonds et d’une perspective d’extinction complète du régime micro à partir de 2027, selon les orientations déjà actées.

Calcul pratique de l’impôt micro et obligations déclaratives

Même si le principe du 1 % sur le chiffre d’affaires semble très simple, la base imposable fait l’objet de quelques ajustements techniques.

Base imposable : chiffre d’affaires ajusté

L’assiette de l’impôt micro correspond aux revenus enregistrés dans les comptes de classe 7 (comptes de produits) au cours du trimestre, avec un certain nombre d’exclusions et d’ajouts.

Sont notamment exclus de la base de calcul :

– les produits liés aux variations de stocks et aux travaux en cours ;

– les produits de production d’immobilisations corporelles et incorporelles ;

– les subventions ;

– certains revenus liés à des provisions et dépréciations ;

– les indemnités d’assurance pour dommages ;

– les écarts de change ;

– les remises commerciales accordées après facturation (pour la partie en compte de produits 709) ;

– les dividendes perçus de sociétés roumaines ;

– les revenus provenant d’un État avec convention de non double imposition, déjà imposés à l’étranger.

À l’inverse, certains éléments sont ajoutés à la base :

– les rabais obtenus après facturation (en produits 609) ;

– les écarts de change favorables cumulés en fin d’année ;

– certains montants de réserves antérieurement déduites et réintégrées.

Pour une petite SRL de services, la base taxable est très proche du chiffre d’affaires facturé, mais elle exclut les dividendes reçus et certaines opérations exceptionnelles.

Fréquence de calcul et paiement

L’impôt micro est calculé et payé trimestriellement. La société doit :

– établir la déclaration trimestrielle d’impôt sur les revenus de micro-entreprise ;

– verser la somme due au plus tard le 25 du mois qui suit la fin du trimestre.

Le non-respect de ces échéances peut entraîner pénalités et intérêts, et, en cas de manquements répétés ou graves (notamment sur le dépôt des états financiers annuels), la perte du régime.

Transition vers l’impôt sur les sociétés : quand perd-on le régime micro ?

Plusieurs situations déclenchent la sortie obligatoire du régime micro, avec obligation de passer à l’impôt sur les sociétés à 16 %.

Dépassement du plafond de chiffre d’affaires

Le cas le plus évident est le dépassement du seuil de 100 000 €. Si, au cours d’un exercice, la micro-entreprise franchit cette limite, elle devient redevable de l’IS à partir du trimestre où le seuil est dépassé.

Le passage n’est pas rétroactif : les trimestres antérieurs restent imposés à 1 %, mais à compter du trimestre de dépassement, la société entre dans le régime du 16 % sur les bénéfices, avec toutes les obligations afférentes.

Une fois que l’entreprise quitte le régime micro, elle ne peut pas y revenir pour l’exercice suivant sauf si, à un nouveau 31 décembre, les conditions de chiffre d’affaires sont de nouveau respectées, conformément aux réformes ayant assoupli cette règle.

Perte des autres conditions

Outre le dépassement du plafond, d’autres événements entraînent également la sortie du régime micro :

Plusieurs infractions graves sont constatées : non-respect de la condition d’emploi avec absence de salarié au-delà de 30 jours de tolérance, dépassement de la limite de 20 % de revenus de conseil/management sur certaines périodes, non-dépôt des états financiers annuels dans les délais, changement d’actionnariat violant les règles sur le nombre de micro-entreprises par associé ou le capital privé, et ouverture d’une procédure de dissolution/liquidation.

Dans tous ces cas, la bascule vers l’impôt sur les sociétés intervient à partir du trimestre où la condition cesse d’être remplie, et la sortie du système micro est irrévocable pour le reste de l’exercice.

Dividendes et fiscalité des distributions

Le régime micro ne concerne que l’impôt sur le revenu de la société, mais il interagit aussi avec la taxation des dividendes, qui a connu son propre cycle de hausses.

Taux d’imposition des dividendes

Les textes analysés montrent une tendance à la hausse de la fiscalité des dividendes :

– augmentation du taux de 5 % à 8 %, puis à 16 % dans certaines réformes ultérieures ;

– élargissement du champ de cette hausse aux dividendes versés à des non-résidents.

Cependant, le système prévoit aussi plusieurs cas d’exonération ou de non-imposition, notamment :

Les dividendes versés à une société résidente détenant au moins 10 % du capital pendant un an sont exonérés de retenue à la source. Les dividendes intra-UE peuvent aussi être exonérés selon la directive Mère-Fille, avec une participation d’au moins 10 % sur un an. Ces dividendes sont exclus de l’impôt micro s’ils remplissent les conditions de la directive.

Pour un entrepreneur qui exploite une micro-entreprise en Roumanie, l’impôt de 1 % sur le chiffre d’affaires n’est donc qu’un étage de la fiscalité globale. Il doit aussi intégrer la taxation des dividendes distribués, avec, en toile de fond, la possibilité d’optimiser par des détentions directes ou via des holdings européennes éligibles aux exonérations.

Interaction avec la TVA et autres dispositifs

Au-delà du régime micro lui-même, plusieurs seuils fiscaux complémentaires jalonnent la vie d’une petite société roumaine.

Seuil de TVA

L’immatriculation à la TVA devient obligatoire lorsque le chiffre d’affaires dépasse 300 000 lei (environ 60 000 € selon les périodes). En dessous de ce seuil, la société peut opter pour l’exonération de TVA, ce qui simplifie encore sa gestion pour des prestations essentiellement locales à des clients non assujettis.

L’enregistrement TVA est obligatoire au-delà d’un certain seuil, ou peut être volontaire si la structure travaille principalement avec des clients assujettis ou exporte des biens dans l’UE.

Seuils de régime de TVA « encaissements »

La Roumanie propose aussi un régime de TVA sur encaissements, avec un plafond revu à la hausse dans les textes récents (de 4,5 à 5 puis 5,5 millions de lei). Ce dispositif concerne davantage les PME que les micro-entreprises stricto sensu, mais il complète le paysage des options fiscales disponibles.

Création d’une micro-entreprise en pratique

Sur le plan procédural, créer une micro-entreprise en Roumanie revient le plus souvent à immatriculer une SRL et à opter pour le régime micro.

Les grandes étapes sont les suivantes :

Voici les étapes essentielles pour la création d’une société en Roumanie : choix et réservation du nom auprès du registre du commerce (coût modeste, quelques dizaines de lei), détermination du siège social (bail ou domiciliation, souvent sous forme de bureau virtuel), rédaction des statuts (souvent par un comptable ou un avocat), dépôt du capital social minimum (quelques centaines de lei) sur un compte bancaire temporaire, dépôt du dossier complet au registre du commerce pour obtenir le code d’identification fiscale et l’extrait du registre, information de l’administration fiscale (ANAF) avec option pour le régime micro (au moment de la création ou dans un délai d’environ 30 jours), et mise en place du contrat de travail ou du mandat de gestion pour respecter la condition de salarié.

Les délais d’immatriculation sont relativement courts (3 à 10 jours ouvrables dans la plupart des cas), ce qui permet une mise en route rapide.

Un régime attractif… mais de plus en plus encadré et temporaire

En combinant impôt sur le chiffre d’affaires à 1 %, seuil de 100 000 € de recettes et obligation d’un seul salarié au minimum, la Roumanie offre encore en 2026 un des régimes les plus intéressants d’Europe pour les petites structures à forte marge et faibles coûts fixes.

La charge fiscale totale peut atteindre environ 19 % du chiffre d’affaires dans un schéma type micro-entreprise avec un salarié et distribution de dividendes.

Mais ce régime n’est pas figé. Les réformes votées prévoient :

– un abaissement progressif et déjà acté du seuil de chiffre d’affaires (de 500 000 € à 250 000 €, puis à 100 000 €) ;

– la suppression du taux de 3 % et la concentration sur un seul taux à 1 %, mais pour une période limitée ;

– l’annonce d’une disparition programmée du régime de micro-entreprise à partir de 2027.

En parallèle, la fiscalité des dividendes et certains dispositifs comme le Minimum Turnover Tax (IMCA) se durcissent pour les grands groupes, dans un mouvement plus large d’alignement sur les standards européens.

Pour un entrepreneur en Roumanie, la micro-entreprise à 1% reste une opportunité intéressante à court terme, surtout en 2026, à condition d’anticiper.

– les contraintes de chiffre d’affaires (et le risque de basculement à 16 %) ;

– la nécessité de structurer correctement l’actionnariat pour respecter les règles anti-fragmentation ;

– l’obligation d’avoir au moins un salarié ou un équivalent temps plein ;

– la discipline stricte sur le dépôt des comptes et les déclarations fiscales.

La conclusion s’impose : la micro-entreprise à 1 % en Roumanie n’est pas un « paradis fiscal » sans règles, mais un régime préférentiel sophistiqué, accessible à ceux qui acceptent d’en maîtriser les conditions juridiques et comptables. Pour les petites structures bien organisées, il peut encore constituer un puissant levier d’optimisation, au moins tant que la fenêtre 2026 reste ouverte.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.