La montée en puissance de la dette privée n’est plus un secret dans l’univers des grands patrimoines. En quelques années, cette classe d’actifs, autrefois chasse gardée des assureurs et fonds de pension, est devenue un pilier des allocations des family offices et des fortunes les plus sophistiquées. Rendements contractuels autour de 7 à 10 %, faible corrélation aux marchés cotés, rôle central dans la diversification et la protection du capital : les arguments ne manquent pas. Mais derrière ces promesses se cachent aussi des risques spécifiques, une forte hétérogénéité des stratégies et un cadre réglementaire en rapide mutation.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un contexte de marché porteur pour la dette privee

Dans l’écosystème des actifs non cotés, la dette privee s’impose comme l’un des segments les plus dynamiques. Les gérants maintiennent une perspective « positive » sur ce sous-segment, portée par trois facteurs structurants : l’appétit persistant des investisseurs pour des rendements élevés et réguliers, la normalisation des taux d’intérêt qui redonne de la valeur au crédit, et le retrait partiel des banques sur certains compartiments de financement.

La dette privée est une branche active des marchés privés, alimentée par le désengagement des banques des PME et ETI. Elle génère des opportunités d’investissement avec un premium de rendement par rapport au crédit coté, notamment dans les acquisitions, refinancements complexes ou projets de croissance.

Les perspectives restent solides malgré un environnement plus exigeant. Le taux de défaut reste contenu, même si une légère dégradation du risque de crédit est anticipée. Le cycle de hausse des taux de 2022-2024 a constitué un premier test grandeur nature pour la dette privee : les défauts sont restés en dessous de leur moyenne historique et, en Europe, les taux de recouvrement sur la dette senior sécurisée se situent dans une fourchette confortable de 60 à 80 %. Autrement dit, la classe d’actifs a démontré une vraie résilience dans un contexte de stress.

En 2026, la BCE devrait poursuivre ses hausses graduelles des taux directeurs, ce qui réduit les volumes de prêts bancaires et la concurrence pour les acteurs de la dette privée, notamment en direct lending. Les fonds de dette bénéficient alors de coupons indexés plus élevés, de marges maintenues et d’une offre bancaire en contraction.

La dette privee bénéficie ainsi pleinement du contexte actuel de taux positifs et durables, après une décennie de taux zéro : les stratégies à taux variable indexées sur l’Euribor peuvent viser, net de frais, des rendements souvent compris entre 7 % et 10 %, tout en conservant une structure de risque maîtrisée pour les segments les plus seniors.

Une vague de refinancement qui soutient la demande

Les prochaines années s’annoncent particulièrement favorables aux fonds de dette privee en raison d’un mur de refinancement d’ampleur mondiale. Plus de 3 000 milliards de dollars de prêts arrivent à échéance dans les cinq ans, avec un « mur » important côté États-Unis entre 2025 et 2027. Une large partie de cette dette a été émise à des conditions de taux très bas, dans un environnement monétaire aujourd’hui révolu.

Avec la hausse des taux de référence et des marges de crédit, les entreprises voient le coût de la dette augmenter et l’accès au financement bancaire ou obligataire se complexifier. Les fonds de dette privée, notamment sur la dette senior sécurisée et les financements unitranche, en profitent pour refinancer les émetteurs solvables en imposant des conditions plus protectrices.

En Europe, cette dynamique est renforcée par une configuration de marché structurellement moins saturée qu’aux États‑Unis. Les pratiques de crédit y sont plus prudentes : effet de levier modéré, covenants mieux préservés, financements arrimés à des indicateurs opérationnels éprouvés, essentiellement l’EBITDA. Dans le mid-market européen, certains segments affichent encore des marges supérieures de 100 points de base ou plus à leurs équivalents américains. Cette prime reflète une concurrence moindre et permet une meilleure sélectivité des dossiers.

Sur les neuf premiers mois de 2025, les fonds de dette privée européens ont capté 46 % de la levée mondiale, soit un quasi-doublement par rapport à 2024.

Le cas français : un marché en plein rebond

La France s’est imposée comme l’un des principaux foyers de développement de la dette privee en Europe. Selon la 9e étude conjointe France Invest / Deloitte, publiée en mars 2026, l’activité des fonds de dette privee en France a spectaculairement rebondi en 2025, après deux années de ralentissement.

Les montants levés par les gérants français atteignent 14,8 milliards d’euros, soit une hausse de 74 % en un an. Quatorze fonds ont été levés, presque exclusivement auprès d’investisseurs institutionnels et de family offices, dont quatre véhicules de plus d’un milliard d’euros chacun. En parallèle, les montants investis sur le marché français s’élèvent à 15,9 milliards d’euros, en croissance de 25 % par rapport à 2024, pour un total de 379 opérations (+20 %).

Les opérations de refinancement représentent désormais 42 % des montants investis, contre 23 % un an plus tôt.

L’étude souligne également la domination structurante de la dette unitranche, qui capte 56 % des montants investis, la dette senior représentant 31 %. Du côté sectoriel, l’industrie au sens large (hors industrie manufacturière stricte) fait un retour remarqué en tête des secteurs financés, concentrant 25 % des opérations, devant la technologie et les services professionnels.

Pour le segment des infrastructures, la dynamique est plus stable mais tout aussi structurante pour les grands patrimoines à la recherche de revenus visibles et d’inflation protection. En 2025, 1,1 milliard d’euros ont été investis sur 37 projets d’infrastructure en dette, avec un rôle dominant de la dette senior (71 % des montants) et une forte internationalisation des équipes françaises, dont 74 % des opérations sont désormais réalisées hors de France, mais au sein de l’Europe.

Rendement, risque et positionnement de la dette privee dans un grand patrimoine

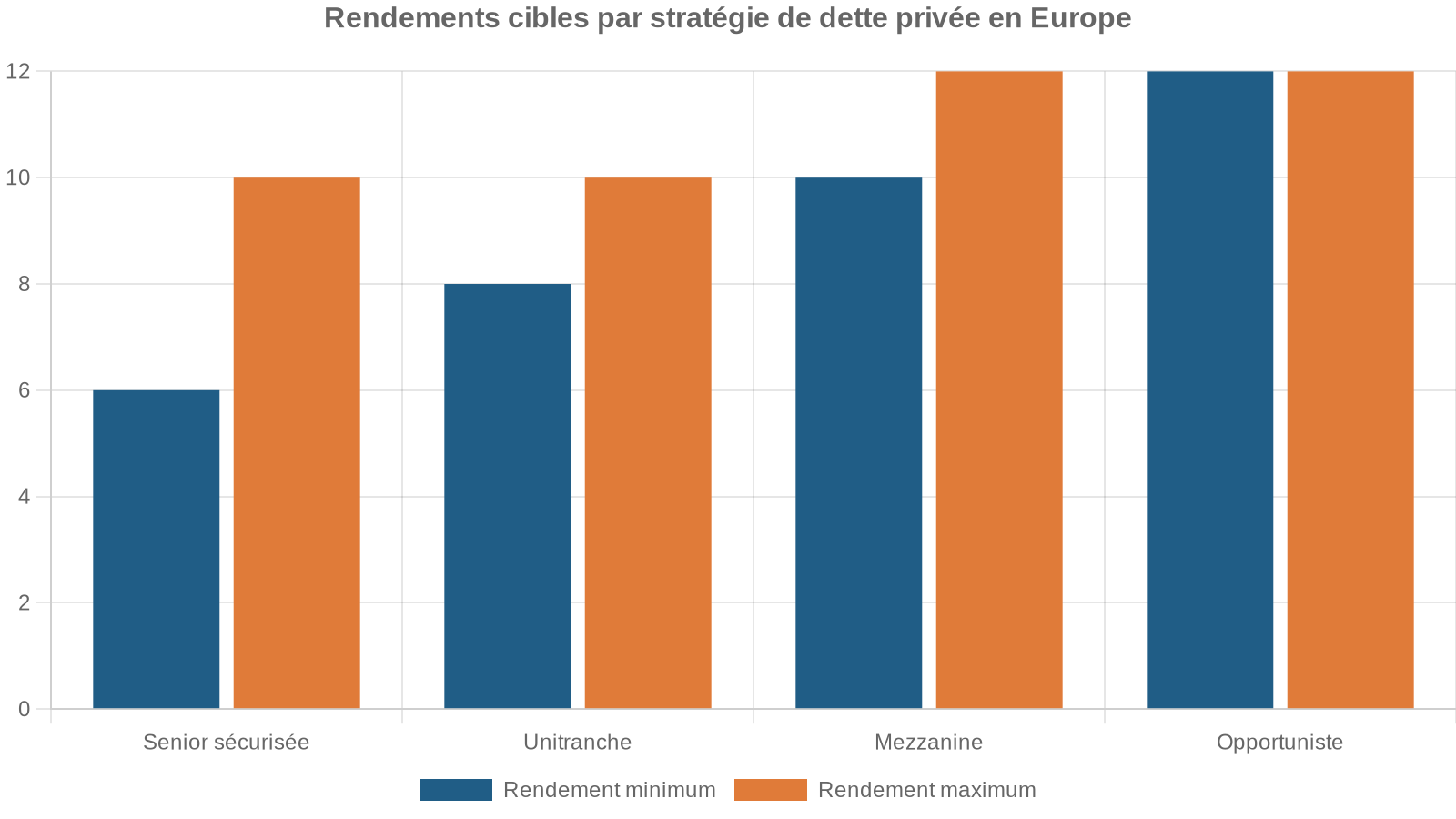

Pour un grand investisseur, la question centrale n’est pas seulement l’attrait absolu des rendements, mais leur rôle dans l’architecture globale du portefeuille. La dette privee est souvent décrite comme un « pivot rendement/risque » positionné entre l’obligataire traditionnel et le private equity : plus rémunératrice que les obligations investment grade ou les fonds en euros, mais moins volatile et moins subordonnée que le capital-investissement.

Pour les investisseurs fortunés, les allocations dites « équilibrées » en dette privee ciblent souvent un rendement net annuel autour de 7 à 9 %. Un mandat type combinera par exemple 50 % de direct lending senior, 25 % de dette unitranche, 15 % de prêts adossés à des portefeuilles (NAV lending) et 10 % de mezzanine. Ce type de construction vise un compromis entre stabilité du revenu, diversité des moteurs de performance et limitation du risque de perte en capital.

Le tableau ci-dessous résume, à grands traits, le profil de quelques grandes stratégies de dette privee :

| Stratégie | Rendement cible brut annuel | Niveau de risque | Horizon typique |

|---|---|---|---|

| Senior secured | 4 % – 7 % | Faible à modéré | 3 – 5 ans |

| Direct lending senior | 6 % – 10 % | Modéré | 4 – 6 ans |

| Unitranche | 8 % – 10 % | Modéré à élevé | 4 – 6 ans |

| Mezzanine | 10 % – 12 % | Élevé | 5 – 7 ans |

| Distressed / special | 12 % – 20 %+ | Très élevé, très dispersé | 2 – 5 ans |

Comparée aux repères traditionnels, la prime de rendement est nette. À titre indicatif, les fonds en euros des assurances-vie ont servi en moyenne environ 2,6 % en 2024, quand les OAT 10 ans se situaient autour de 3,7 %. Dans le même temps, la dette senior privee européenne, avec des rendements de l’ordre de 9 à 10 % all-in, distribués trimestriellement, offre un rendement réel positif une fois pris en compte l’inflation, la fiscalité et une provision statistique pour défauts.

Pour les grands patrimoines, la prime d’illiquidité compense une liquidité réduite par un rendement supérieur. Les family offices dédient souvent 10 à 20% du portefeuille à des actifs illiquides, dont une part notable en dette privée, avec un horizon de détention de 5 à 7 ans pour capter des centaines de points de base supplémentaires par rapport aux obligations cotées.

Différences États-Unis / Europe : pourquoi les grandes fortunes regardent l’Europe

Le marché américain de la dette privée a joué un rôle de laboratoire, mais il montre aujourd’hui les limites d’une croissance trop rapide. Au troisième trimestre 2025, l’activité de financement en dette privée aux États‑Unis a ralenti : nombre et volumes de transactions en recul d’environ 13 % sur un an, moindre deal-flow en LBO et en M&A, et compression des spreads sous la pression d’une concurrence intense entre prêteurs et du marché des prêts syndiqués.

Près de la moitié des financements LBO en dette privée aux États-Unis sont proposés à des spreads inférieurs à S+500. Sous l’effet de levées massives, certains prêteurs ont assoupli leurs standards avec des covenants légers et des financements adossés à l’ARR au lieu de l’EBITDA, notamment dans les secteurs sensibles comme la technologie. Le segment upper mid-market est particulièrement exposé à ces tensions et risque de défaut en cas de refinancement délicat.

Pour un investisseur fortuné européen, ce contexte milite pour une approche plus sélective du marché US et renforce l’attractivité relative de l’Europe, généralement décrite comme moins saturée et mieux protégée. Les pratiques de crédit y sont plus conservatrices, les spreads plus généreux, et les structures de sûretés plus robustes. Certains segments du mid-market européen offrent des marges supérieures d’au moins 100 points de base à leurs équivalents américains, reflet d’une concurrence moindre et d’une capacité de tri plus fine des dossiers par les gérants.

En 2025, près de la moitié de la collecte mondiale de fonds de dette privée est captée par des véhicules européens, une part en très forte progression par rapport à 2024. Cela pousse les grands patrimoines à surpondérer la dette privée européenne, notamment le direct lending senior, par rapport à l’américaine.

Entre bruit médiatique et réalité structurelle

Les titres de presse autour de la dette privee se sont multipliés ces derniers mois. Incidents de crédit sur quelques noms emblématiques (Pluralsight, Tricolor, First Brands), vagues de rachats sur certains fonds ouverts, épisodes de volatilité sur des véhicules cotés : autant d’éléments qui nourrissent le soupçon d’une bulle ou d’un excès de risque.

Les tensions actuelles se limitent à des segments nord‑américains spécifiques, caractérisés par un levier élevé, des covenants minimalistes et une forte exposition à des secteurs cycliques ou en transformation rapide (logiciels menacés par l’IA, consommation, etc.). Ces pratiques agressives de structuration en période de taux bas ne reflètent pas la structure globale de la classe d’actifs.

Ces dérives n’épuisent pas la réalité de la dette privee dans son ensemble. L’expérience de la hausse rapide des taux à partir de 2022 a joué le rôle de test de résistance : au niveau global, les taux de défaut sont restés en dessous de leur moyenne historique et les taux de recouvrement ont été jugés « corrects ». En Europe, les récupérations sur la dette senior sécurisée se situent dans la zone 60-80 %, ce qui limite la sévérité des pertes pour les portefeuilles bien diversifiés et bien positionnés dans la structure de capital.

Pour un investisseur patient, conseillé et correctement diversifié, la dette privée européenne conserve tout son sens comme pilier de diversification, offrant des rendements élevés, une volatilité comptable réduite et une relative décorrélation vis‑à‑vis des marchés actions. Le vrai sujet n’est pas de se détourner de la classe d’actifs, mais d’élever le niveau d’exigence sur la sélection des gérants, la granularité des portefeuilles et la transparence des risques.

Les véhicules d’accès : fonds fermés, evergreen et ELTIF 2.0

L’une des grandes évolutions récentes pour les grands patrimoines tient aux formes d’accès à la dettes privee. Historiquement, la norme était celle des fonds fermés de type « vintage » : durée de vie de 8 à 12 ans, période d’investissement de 2 à 4 ans, puis phase de détention et remboursement progressif, capital bloqué jusqu’à la liquidation du fonds, courbe en J avec des performances initialement négatives avant que les intérêts et remboursements ne se matérialisent.

Depuis quelques années, inspirés des pratiques des grandes fortunes et des institutionnels, les fonds evergreen – à durée indéterminée – et les véhicules semi‑liquides se sont imposés comme un pilier de l’investissement non coté. Dans ces structures, l’investisseur réalise généralement une seule souscription initiale, sans appel de fonds ultérieur, et peut choisir entre la distribution régulière des intérêts (souvent trimestrielle) ou leur réinvestissement automatique pour profiter de l’effet de capitalisation.

Ces fonds conservent 10 à 20 % de trésorerie pour gérer les rachats lors de fenêtres périodiques (trimestrielles ou semestrielles). La liquidité est possible mais jamais garantie. En cas de déséquilibre, la société de gestion peut proratiser les sorties (gates), reporter des rachats, ou suspendre temporairement les opérations.

Les grands investisseurs doivent donc aborder ces véhicules comme des placements de long terme (5 à 10 ans), tout en bénéficiant d’une flexibilité supérieure à celle des fonds fermés traditionnels. L’expérience récente a montré qu’une taille critique – souvent estimée à 1 milliard de dollars d’actifs au minimum – est indispensable pour que la promesse de liquidité reste crédible et soutenable dans le temps.

Depuis 2024, les ELTIF 2.0 suppriment le ticket minimum de 10 000 € et assouplissent les contraintes de diversification. Ces fonds semi-liquides investissent au moins 55 % en actifs de long terme avec des fenêtres de rachat périodiques. Des acteurs comme Apollo, BlackRock, Carlyle ou Goldman Sachs les proposent dès 10 000 €, offrant un outil privilégié aux banques privées et assureurs pour les particuliers fortunés.

Les actifs sous gestion des fonds evergreen et ELTIF ont bondi de 73 % entre fin 2024 et septembre 2025 pour atteindre 93,4 milliards d’euros. Les projections suggèrent que ces véhicules pourraient représenter plus de 60 % des investissements en actifs privés d’ici 2030, confirmant leur rôle central dans la démocratisation haut de gamme de la dette privee.

Allocation et rôle de la dette privee dans les portefeuilles de grands patrimoines

Les grandes fortunes et family offices ont fortement augmenté leur exposition aux actifs alternatifs sur la dernière décennie, ceux‑ci représentant désormais entre 40 % et 45 % des portefeuilles en moyenne. Au sein de ce bloc illiquide (private equity, immobilier non coté, hedge funds, infrastructures, etc.), la dette privee occupe une place croissante.

Le rendement moyen offert par la dette privée aux family offices européens est d’environ 8 %, avec une volatilité comptable limitée.

Pour structurer cette poche, une approche typique pour un grand patrimoine consiste à répartir entre plusieurs sous‑stratégies et plusieurs gérants, en veillant à une diversification géographique, sectorielle et par taille d’entreprise. Une grille de lecture par profil d’investisseur peut être utile :

| Profil d’investisseur | Part recommandée en dette privee | Focus principal de stratégie |

|---|---|---|

| Patrimoine prudent | 5 % – 10 % | Senior secured, direct lending core |

| Patrimoine équilibré | 10 % – 15 % | Mix senior + unitranche |

| Patrimoine dynamique / UHNW | 15 % – 20 % | Panier multi‑stratégies (incl. mezz) |

Dans la pratique, de nombreux family offices structurent la poche dette privée comme une alternative aux obligations, avec une vocation de distribution régulière (trimestrielle le plus souvent) et une sensibilité plus faible aux mouvements de marché que les actions cotées. Elle peut aussi jouer un rôle d’« amortisseur » dans des portefeuilles très exposés au private equity, en apportant un flux de revenus plus prévisible et prioritaire dans la structure de capital.

Critères de sélection essentiels pour un grand investisseur

La dette privee est loin d’être un bloc homogène. Le différentiel de performance entre les meilleurs et les moins bons gérants est considérable, et les accidents de crédit les plus visibles sont souvent le résultat de choix de structuration ou de gouvernance contestables. Pour un grand patrimoine, la qualité de la sélection de gérants est donc déterminante.

Plusieurs axes d’analyse s’imposent.

Un historique sur plusieurs cycles économiques est essentiel. Il faut aussi vérifier sa capacité à sourcer des transactions en direct, sa présence locale, la stabilité de ses équipes de crédit, et l’alignement de ses intérêts avec les investisseurs via un co-investissement significatif et une structure de carried interest raisonnable.

Sur le plan du portefeuille, quelques indicateurs chiffrés doivent être systématiquement examinés : taux de perte nette historique, multiple de couverture des intérêts moyen des sociétés financées, niveau moyen de levier, proportion de dette senior sécurisée, maturité résiduelle moyenne, méthodologie d’évaluation de la valeur liquidative (NAV). La granularité du portefeuille (nombre de lignes, concentration des dix premières positions), la diversification sectorielle et géographique, ainsi que la part de refinancements vs « new money » donnent aussi des indications précieuses sur le profil de risque.

La position du fonds dans la structure de capital (senior, unitranche, mezzanine), l’étendue du security package (nantissement d’actions, sûretés), la qualité des covenants (maintenance vs incurrence, seuils, fréquence) et les droits de gouvernance en cas de baisse des performances déterminent le niveau de protection en cas de choc.

Enfin, du point de vue de la liquidité et de la structure du véhicule, il est indispensable de bien comprendre s’il s’agit d’un fonds fermé ou d’un evergreen, la durée d’investissement, la cadence de distribution, les mécanismes de « waterfall » (priorité de remboursement du capital et de la performance) et les clauses relatives aux demandes de rachat (fenêtres, préavis, gates, périodes de lock‑up).

Dette privee et gestion du risque de portefeuille

Pour un grand patrimoine, la question n’est pas seulement « combien ça rapporte ? » mais « comment cela se comporte‑t‑il quand tout va mal ? ». La dette privee présente trois caractéristiques structurelles intéressantes pour la gestion du risque.

Premièrement, une faible corrélation aux marchés cotés. Les valorisations de portefeuilles de dette privée ne fluctuent pas au rythme des marchés actions ; elles évoluent au gré des fondamentaux des entreprises financées et de la perception du risque de crédit, avec des mises à jour généralement trimestrielles. Cela réduit la volatilité observable du portefeuille global et permet une meilleure visibilité sur les flux de revenus.

La dette senior est remboursée avant les actionnaires, ce qui la rend moins risquée qu’un investissement en capital. En cas de ralentissement économique ou de correction boursière, les porteurs de dette senior sont mieux protégés que ceux investis en private equity ou en actions de croissance.

Troisièmement, la capacité de négociation en cas de difficulté. Dans les structures bien conçues, les prêteurs disposent de droits de regard renforcés en cas de dégradation des ratios financiers : renégociation des termes, renforcement des sûretés, voire prise de contrôle dans certains cas extrêmes. Cette dimension « active » de la gestion du risque est centrale, et distingue la dette privee de nombreux placements obligataires passifs.

La dette privée comporte des risques de concentration sectorielle (IA, ruptures technologiques), de valorisations d’entrée, d’illiquidité, de complexité des montages et de défaut lors du mur de refinancement. Les autorités européennes de supervision identifient ces enjeux majeurs pour 2026.

Pour un grand investisseur, la réponse à ces risques n’est pas le retrait, mais la sophistication : diversification multi-stratégies et multi-gérants, limitation de la part des segments les plus risqués (distressed, haut levier, secteurs cycliques), préférence pour la dette senior sécurisée sur la poche cœur et suivi resserré de la qualité des portefeuilles.

Pourquoi la dette privee s’impose comme un pilier de diversification pour grands patrimoines

Si l’on met bout à bout les éléments de contexte, de rendement, de structure de risque et de cadre d’accès, la dette privée coche la plupart des cases que recherchent les détenteurs de grands patrimoines :

Synthèse des principaux avantages de la dette privée pour les investisseurs non professionnels mais fortunés, dans un contexte réglementaire européen stabilisé.

Objectif de rendement net de 7 à 10 % pour les stratégies équilibrées, nettement au-dessus des actifs sans risque et de la plupart des obligations cotées.

Une faible corrélation aux marchés actions qui réduit la volatilité globale du portefeuille.

Priorité de remboursement et taux de recouvrement élevés sur les segments senior sécurisés, renforçant la protection du capital.

Flux de revenus trimestriels pouvant être distribués ou capitalisés, offrant une source de revenus stable.

Univers d’investissement d’environ 2 000 milliards de dollars d’encours mondiaux, porté par un besoin structurel de financement hors banque.

Réglementation européenne stabilisée (ELTIF 2.0, AIFMD II) clarifiant les règles et sécurisant l’accès pour les investisseurs non professionnels mais fortunés.

Pour un grand patrimoine qui cherche à construire un portefeuille résilient face aux chocs macroéconomiques, géopolitiques ou de marché, la dette privée joue un rôle de « pilier intermédiaire » entre liquidité pure et actifs de croissance. Elle permet de s’exposer à l’économie réelle – PME, ETI, infrastructures – tout en conservant un objectif prioritaire de protection du capital et de génération de revenu.

L’enjeu n’est plus de décider s’il faut investir, mais comment le faire : choisir les bons gérants, les véhicules adaptés, les segments de risque pertinents, le degré de diversification approprié et la part du patrimoine à allouer. L’expertise en conseil patrimonial et la capacité de due diligence sont désormais aussi cruciales que les qualités intrinsèques de la classe d’actifs.

La dette privee n’est plus un simple produit de niche pour professionnels de la finance. Elle est devenue, pour les grands patrimoines, un véritable instrument de pilotage de la performance et du risque à long terme, au cœur d’allocations désormais profondément structurées autour des actifs non cotés.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.