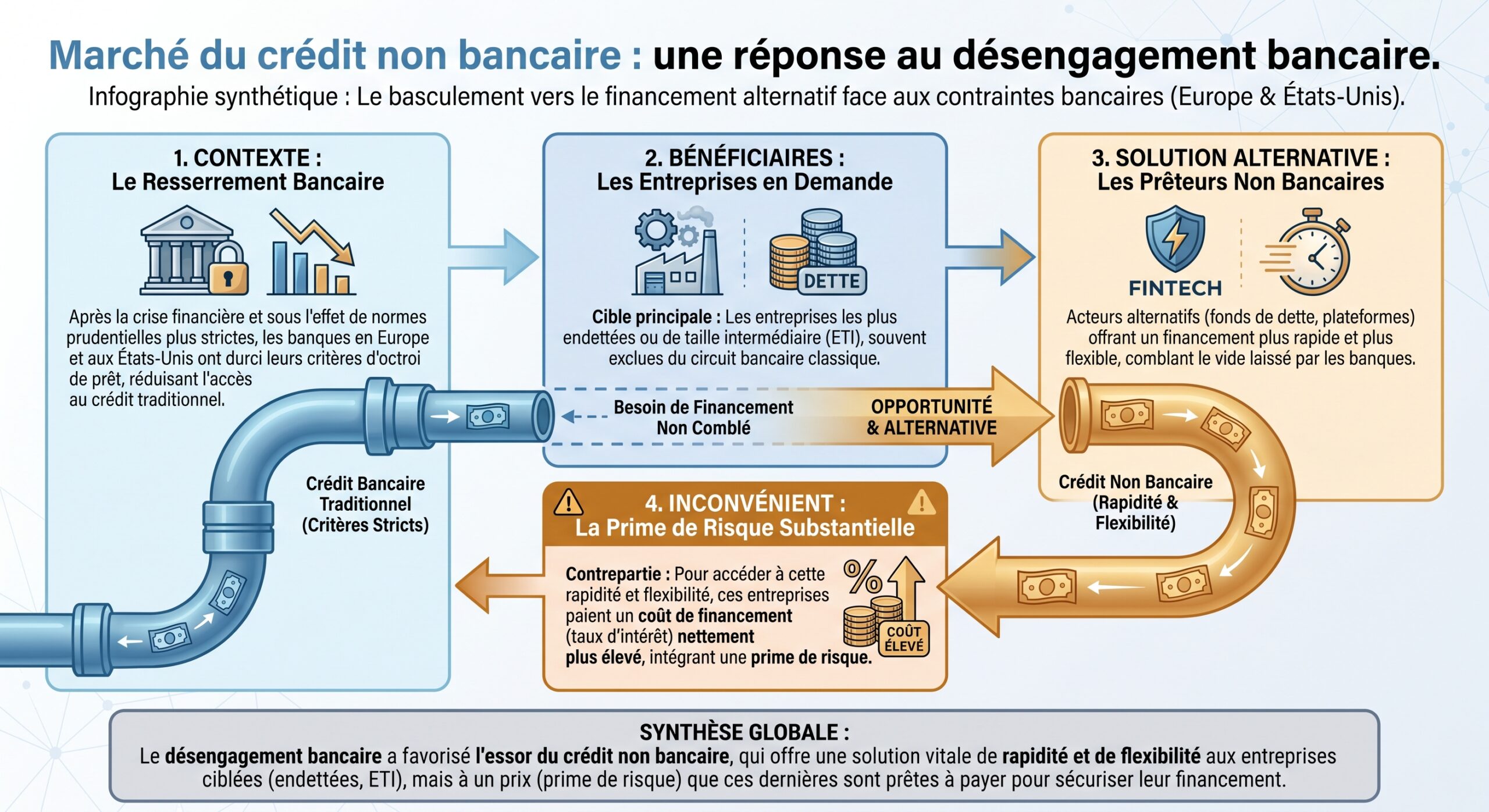

Longtemps cantonné aux coulisses de la finance, le crédit privé est devenu en quelques années l’un des sujets les plus sensibles pour les superviseurs. Derrière ce terme technique se cache un marché mondial approchant les 2 000 milliards de dollars, dominé par les États‑Unis mais en plein essor en Europe. L’Autorité bancaire européenne (ABE), dans le sillage de la Banque centrale européenne (BCE), de la Banque de France et de l’ACPR, met désormais clairement ce segment dans la zone rouge de ses vigilances.

La combinaison de trois facteurs inquiète les régulateurs : l’opacité du marché, le recours massif au levier financier, et les interconnexions croissantes avec les banques et assureurs. Ils cherchent à anticiper un risque systémique devenu concret.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comment le crédit privé s’est imposé dans le financement des entreprises

Le crédit privé désigne les prêts accordés directement par des fonds d’investissement et autres acteurs non bancaires à des entreprises, via des contrats négociés de gré à gré. Concrètement, une société ne s’adresse plus à une banque ni au marché obligataire classique, mais à un fonds spécialisé qui lui prête des sommes souvent importantes à des conditions sur‑mesure.

Aux États‑Unis, l’écart de rémunération illustre cette nouvelle donne : le spread médian des crédits privés était proche de 6 % au‑dessus du taux sans risque, contre à peine 1,2 % à 1,8 % pour les prêts bancaires de référence. En échange de cette rémunération plus élevée, les investisseurs prennent une exposition concentrée sur des emprunteurs plus fragiles, souvent très endettés et extrêmement sensibles à la hausse du coût de la dette.

Une croissance fulgurante, dominée par l’Amérique mais tirée par l’Europe

Selon plusieurs sources citées par les autorités européennes, le marché mondial du crédit privé a plus que quadruplé entre 2014 et 2024 pour frôler les 2 000 milliards de dollars. Environ les trois quarts de ces encours sont logés en Amérique du Nord, tandis que l’Europe (Union européenne et Royaume‑Uni) représente autour de 20 % des levées de fonds, avec une croissance attendue très rapide.

Le nombre reste faible en valeur absolue.

| Indicateur clé | Montant / Part estimée |

|---|---|

| Taille globale du marché crédit privé | ≈ 2 000 Mds $ (près de 2 100–2 500 Mds $ AUM) |

| Part Amérique du Nord | ≈ 75 % des levées de fonds |

| Part Europe (incl. UK) | ≈ 20 % des levées de fonds |

| Taille visée du marché européen | ≈ 1 000 Mds € à horizon 2030 (projection) |

En Europe, la directive AIFMD 2 a, en 2024, donné un cadre harmonisé permettant aux fonds alternatifs de consentir directement des prêts, ce qui a légitimé et sécurisé juridiquement le développement de cette activité. Pour de nombreuses entreprises, notamment de taille moyenne et déjà fortement endettées, le crédit privé est désormais perçu comme une alternative crédible – et parfois indispensable – au crédit bancaire.

Un marché attractif… mais structurellement plus risqué

Si le crédit privé attire autant de capitaux, c’est qu’il coche plusieurs cases recherchées par les investisseurs institutionnels : rendement supérieur aux obligations traditionnelles, faible corrélation avec les marchés cotés, et flux de revenus relativement prévisibles tant que les emprunteurs tiennent le choc.

Mais cette promesse s’accompagne de caractéristiques qui inquiètent de plus en plus les régulateurs.

Des emprunteurs plus endettés que sur le marché obligataire

Les entreprises financées par crédit privé présentent, en moyenne, un niveau d’endettement significativement supérieur à celui des émetteurs d’obligations cotées. Des analyses menées sur plusieurs milliers d’émetteurs de taille intermédiaire montrent un levier qui se situe fréquemment entre 6 et 8 fois l’EBITDA, un niveau très élevé dans un contexte de taux durablement plus hauts.

Les prêts sont majoritairement à taux variable, avec des primes de risque importantes. Cela a favorisé les investisseurs lors de la hausse graduelle des taux, mais devient risqué quand le cycle de crédit se tend et que les marges des entreprises se compressent sous l’effet de coûts de financement plus élevés.

Un risque de défaut déjà visible aux États‑Unis

Le marché américain, plus mature et plus volumineux, donne un avant‑goût des tensions possibles. Les chiffres agrégés montrent une montée des défauts bien plus marquée dans le crédit privé que dans les autres segments à haut risque.

| Taux de défaut (États‑Unis, Q2 2025) | Pourcentage de défauts |

|---|---|

| Crédit privé (FSOC) | 5,5 % |

| Prêts à effet de levier (leveraged loans) | 3,8 % |

| Obligations high yield | 1,3 % |

| Crédit privé (estimation Fitch sur l’année) | 9,2 % |

Les données de Fitch indiquent en outre que la majorité des défauts observés concerne de petites entreprises réalisant moins de 25 millions de dollars d’EBITDA, extrêmement vulnérables à la hausse rapide de leurs charges d’intérêts.

Les autorités européennes anticipent un mouvement où une part croissante des encours est investie dans des entreprises très endettées, en particulier dans des secteurs en transformation brutale comme le logiciel, bouleversé par l’essor de l’intelligence artificielle.

Un risque systémique diffus, par capillarité plutôt que par choc bancaire direct

Une question revient en boucle dans les cercles de supervision : le crédit privé peut‑il être le déclencheur de la prochaine grande crise financière ? Une partie des acteurs de marché, à l’image de Lloyd Blankfein, l’ancien patron de Goldman Sachs, n’exclut pas que ce segment joue un rôle de catalyseur analogue à celui des subprimes en 2008. D’autres, à l’instar de certains universitaires américains, jugent au contraire que le risque de contagion est limité car les structures sont très segmentées et les fonds fermés.

Les autorités européennes adoptent une position intermédiaire : pas de risque systémique global imminent, mais une montée rapide de vulnérabilités qu’il serait dangereux d’ignorer.

Des expositions bancaires encore limitées mais en vive accélération

En France, l’ACPR estime que l’exposition directe des banques au crédit privé représente environ 0,4 % de leurs bilans. Ce chiffre peut paraître anodin, mais il s’est accru de 25 % en un an, signe d’un appétit croissant pour cette classe d’actifs.

les assureurs européens ont investi environ 500 milliards d’euros en dette privée, soit 5% de leurs actifs généraux

| Expositions au crédit privé (ordres de grandeur) | Estimation / part du bilan |

|---|---|

| Banques françaises (exposition directe) | ≈ 0,4 % des bilans (+25 % en un an) |

| Assureurs français | ≈ 1 % des bilans |

| Assureurs européens | ≈ 500 Mds € (~5 % actifs) |

| Banques européennes (fonds de crédit privé, 2024) | ≈ 140 Mds € |

| Assureurs de la zone euro (exposition, BCE) | ≈ 211 Mds € |

| Fonds de pension de la zone euro (exposition, BCE) | ≈ 52 Mds € |

La BCE souligne que, pour l’instant, ces expositions restent concentrées entre quelques grands acteurs et ne menacent pas la stabilité de l’ensemble du système bancaire. Mais elle met aussi en garde : la difficulté à cartographier précisément ces liens, du fait de l’opacité des structures et de la multiplicité des canaux d’exposition, peut fragiliser la confiance en cas de choc.

Un enchevêtrement d’interconnexions “protéiformes”

Les superviseurs insistent moins sur la taille nominale des expositions que sur leur nature. Emmanuelle Assouan, secrétaire générale de l’ACPR, décrit les liens entre banques, assureurs, entreprises et fonds de crédit privé comme « protéiformes », c’est‑à‑dire multiformes et complexes, rendant leur cartographie particulièrement ardue.

Les banques peuvent être impliquées à plusieurs niveaux simultanément

Gestion des transactions et des flux financiers quotidiens

Participation à la planification financière et aux décisions d’investissement

Respect des normes et conformité aux exigences légales

– en finançant des investisseurs qui eux‑mêmes souscrivent à des fonds de crédit privé ;

– en accordant des lignes de crédit ou du levier directement aux fonds (subscription lines, financements structurés, repo, dérivés) ;

– en exposant leur propre bilan à des entreprises qui combinent un prêt bancaire classique et un financement privé coûteux auprès d’un fonds.

En cas de difficultés de remboursement d’une entreprise, les tensions remontent immédiatement plusieurs canaux : la banque prêteuse, le fonds de crédit privé créancier, éventuellement l’assureur qui détient des parts du fonds, et les investisseurs institutionnels qui ont eux‑mêmes recours à l’effet de levier. Il se forme ainsi des “nœuds de vulnérabilité” difficilement identifiables a priori.

L’ABE, chargée de veiller à la robustesse du système bancaire européen, ne peut ignorer ce phénomène : même si les banques ne sont pas au cœur du dispositif comme en 2008, elles constituent toujours le principal fournisseur de liquidité et de levier financier à ces acteurs non bancaires.

Opacité, valorisations internes et “illusion de liquidité”

Au cœur des inquiétudes réglementaires figure un constat partagé par la BCE, l’ABE et le Conseil de stabilité financière (FSB) : le crédit privé est un univers largement opaque, dont les risques réels sont difficiles à apprécier.

Des prêts illiquides, des valorisations maison

Les prêts de crédit privé ne sont pas cotés, il n’existe pas de marché secondaire profond permettant de produire des prix de référence fiables. La valorisation des portefeuilles repose donc, dans une large mesure, sur des modèles internes élaborés par les gérants eux‑mêmes, parfois complétés par des notations d’agences spécialisées aux méthodologies moins standardisées que celles des grands acteurs publics.

Cette pratique de valorisation “en interne” a un double effet : elle renforce la motivation des employés et améliore la cohésion d’équipe, tout en réduisant les coûts de recrutement externe.

– elle lisse la volatilité, en évitant les à‑coups caractéristiques des marchés cotés ;

– mais elle ralentit aussi la reconnaissance des pertes et masque pendant un temps la dégradation réelle de la qualité de crédit.

Plusieurs superviseurs parlent d’“effet boîte noire”, dans lequel investisseurs comme autorités ont une visibilité réduite sur les risques sous‑jacents, en particulier sur le comportement des portefeuilles en cas de choc macroéconomique prolongé – un scénario que le marché du crédit privé n’a jamais pleinement affronté.

Les mécanismes PIK, un amortisseur qui peut devenir bombe à retardement

Un autre point de fragilité très surveillé concerne l’essor des mécanismes de paiement en nature (Payment‑in‑Kind, ou PIK), qui permettent à l’emprunteur de ne pas verser immédiatement les intérêts, ceux‑ci étant capitalisés et ajoutés au montant du principal restant dû.

Depuis 2022, l’usage des clauses PIK a fortement augmenté pour les emprunteurs en difficulté, offrant un répit de trésorerie. Cependant, du point de vue du risque systémique, elles masquent les défauts, sous-estiment artificiellement les tensions de trésorerie et accélèrent la croissance de la dette totale.

Les autorités estiment que cette pratique peut transformer une série de petites tensions isolées en vague de défauts plus brutale lorsque la capacité de refinancement se tarit et que les clauses de capitalisation atteignent leurs limites.

La nouvelle génération de fonds “semi‑liquides” : promesse dangereuse pour les particuliers

Historiquement, l’un des arguments en faveur du crédit privé comme source de financement résiliente tenait à la nature fermée des fonds : les investisseurs (souvent institutionnels) s’engagent pour 5 à 10 ans, sans possibilité de retrait anticipé autre que la cession de leurs parts sur un marché secondaire embryonnaire. Cette immobilisation du capital supprime le risque de “bank run” classique.

Mais l’industrie innove. Pour attirer une base plus large d’investisseurs, notamment de clientèle affluente ou de détail, les grands gestionnaires ont développé des véhicules dits “semi‑liquides” ou “perpétuels”, qui promettent des fenêtres de rachat périodiques. La plupart prévoient des plafonds de retraits – typiquement 5 % de la valeur nette d’inventaire par trimestre – afin d’éviter d’avoir à liquider brutalement des actifs illiquides.

Cette architecture, tant qu’elle est bien comprise, a du sens. Le problème, selon les superviseurs, tient à l’écart entre l’illusion de liquidité vendue et la réalité de la structure d’actifs.

Les superviseurs

Plusieurs épisodes récents aux États‑Unis, où des maisons de premier plan ont dû suspendre les rachats ou limiter drastiquement les sorties face à un afflux de demandes, ont rappelé la fragilité de ce modèle. Les investisseurs découvrent alors que “leur argent est coincé pour cinq ans dans les serveurs d’une société logicielle”, comme l’a résumé un participant à une conférence, évoquant le moment où “l’illusion de liquidité se brise”.

La montée en puissance de ces produits auprès d’une clientèle moins sophistiquée, que ce soit via les réseaux bancaires ou l’épargne retraite, constitue ce que certains régulateurs décrivent comme “le risque le plus sous‑estimé” du crédit privé.

L’ABE au front : que change concrètement l’alerte sur les risques du crédit privé ?

Si l’Autorité bancaire européenne ne régule pas directement les fonds de crédit privé, elle dispose de plusieurs leviers pour encadrer les risques qu’ils font peser sur les banques. Son alerte s’appuie sur une série d’initiatives techniques qui, mises bout à bout, traduisent un durcissement progressif du cadre prudentiel autour des expositions à la finance non bancaire.

Des signaux réglementaires explicites sur le “shadow banking”

L’ABE a engagé une révision de ses lignes directrices sur les limites d’exposition aux entités de “shadow banking” qui exercent des activités bancaires hors cadre régulé. Cette consultation, alignée sur de nouveaux standards techniques entrés en vigueur en 2024, vise à :

– mettre à jour la définition de ces entités pour refléter les évolutions du marché ;

– ancrer le calcul des limites sur le capital Tier 1 plutôt que sur le capital éligible au sens large ;

– supprimer certains seuils de matérialité devenus inadaptés, pour simplifier et rendre plus strict le cadre de suivi.

L’objectif est clair : forcer les banques à identifier précisément leurs contreparties issues du crédit privé, fixer des plafonds d’exposition internes et démontrer qu’elles maîtrisent les risques associés, en cohérence avec le processus de surveillance prudentielle (SREP).

Un resserrement des critères de risque de crédit et de défaut

En parallèle, l’ABE a finalisé, au printemps 2026, une mise à jour de ses lignes directrices sur la définition du défaut, notamment pour les restructurations de dette. Elle a décidé de maintenir le seuil de 1 % de perte de valeur actuelle nette comme critère de défaut en cas de restructuration, estimant qu’un relèvement de ce seuil aurait affaibli la détection des détériorations et nui à la cohérence des modèles prudentiels comme comptables (IFRS 9).

Les banques sont incitées à identifier plus tôt les dossiers problématiques, y compris lors de restructurations plutôt que de défauts massifs, ce qui impacte directement les expositions sur des crédits privés ou cofinancés avec des fonds.

L’ABE a également ouvert une consultation sur l’actualisation des standards techniques relatifs aux pondérations de risque pour les financements spécialisés (project finance, financements immobiliers, etc.), un univers où les fonds de dette privée sont très présents. L’idée est de rendre les critères d’évaluation plus sensibles au risque, plus clairs et plus simples à appliquer, tout en restant compatibles avec CRR3.

Un encadrement plus strict des expositions sectorielles jugées vulnérables

À la demande des autorités nationales, l’ABE se prononce également sur les dispositifs de coussins systémiques ciblés. Ainsi, elle n’a pas fait obstacle au projet du superviseur autrichien d’augmenter fortement le coussin de risque systémique sur les expositions aux entreprises du bâtiment et de l’immobilier commercial, de 1 % à 3,5 %, avec une montée en charge progressive.

Cette mesure sectorielle, combinée à une meilleure identification des expositions aux fonds de dette privée, pourrait accroître le coût en capital de certains engagements bancaires, bien qu’elle ne vise pas directement le crédit privé.

Le fil rouge : réduire les angles morts et forcer la transparence

Ce qui relie l’ensemble de ces mesures, c’est la volonté de combler les lacunes de données, de réduire les angles morts de la supervision et de s’assurer que les banques ne prennent pas, via des canaux indirects, des risques mal compris sur le crédit privé. L’ABE ne cherche pas à tarir cette source de financement, considérée comme utile pour compléter l’offre bancaire, mais à l’inscrire dans un environnement où les interconnexions sont mieux cartographiées.

Stress tests, cartographie des interconnexions : l’Europe se dote d’outils

Sur le terrain, les superviseurs nationaux avancent de concert avec la BCE et l’ABE. La France apparaît comme un laboratoire de ces nouvelles approches.

Le “crash‑test” français sur les liens banques–assureurs–fonds de crédit privé

L’ACPR, avec la Banque de France et l’Autorité des marchés financiers, conduit en 2026 un exercice inédit : un stress test systémique dédié aux interconnexions entre banques, assureurs, sociétés de gestion et fonds de crédit privé. L’objectif est double :

Les résultats sont attendus pour octobre 2026 et doivent faire l’objet d’un rapport public synthétique. Le gouverneur François Villeroy de Galhau a déjà annoncé qu’à l’issue de cet exercice, des propositions de régulation européenne seraient formulées, avec un accent mis sur la transparence des expositions et la gestion des risques de contagion.

La BCE entre vigilance et confiance prudente

Dans sa Revue de stabilité financière de mai 2026, la BCE consacre un dossier spécial aux expositions de la zone euro au crédit privé. Sa conclusion peut se résumer ainsi : le risque systémique global reste faible à ce stade, mais certains segments du système financier présentent des vulnérabilités en cas de scénario défavorable.

La BCE note que :

Les expositions directes des banques de la zone euro au crédit privé restent faibles et concentrées. Les assureurs et fonds de pension pourraient subir des pertes en cas de contagion aux prêts à effet de levier, au high yield et aux actions. L’absence de clarté réglementaire sur le volume et la concentration de ces expositions constitue la principale source d’inquiétude, risquant d’entamer la confiance des marchés en période de stress.

Dans le même temps, la supervision bancaire de la BCE intègre dans ses priorités 2026‑2028 l’évaluation des risques liés aux interconnexions avec la finance non bancaire, ainsi que la capacité des banques à détecter et limiter l’accumulation de risques dans les portefeuilles les plus sensibles à l’environnement macro‑financier actuel.

États‑Unis vs Europe : deux modèles de crédit privé, deux niveaux de risque

Une source de confusion fréquente vient du fait que la plupart des épisodes de tension spectaculaires autour du crédit privé sont américains, alors que le marché européen présente des caractéristiques sensiblement différentes.

Le cas américain : taille, levier et structurations complexes

Aux États‑Unis, le crédit privé s’est développé massivement via des Business Development Companies (BDCs) et des fonds ayant recours à des instruments structurés de dette, qui transfèrent une partie des risques vers d’autres secteurs, notamment l’assurance‑vie. Le recours au levier bancaire y est plus prononcé, et la concentration sectorielle – par exemple sur le logiciel, fragilisé par les disruptions liées à l’IA – plus marquée.

Plusieurs défauts retentissants et des suspensions de rachats chez des gérants de premier plan ont fait ressurgir le spectre d’un épisode à la 2007, avec des fonds imposant des ‘gates’ pour contrôler les sorties. Des analyses américaines évoquent même la possibilité de taux de défaut compris entre 15 et 20 % dans certains portefeuilles de logiciels financés par dette privée, dans un scénario défavorable.

L’Europe, marché plus petit, plus encadré, mais pas à l’abri

L’Europe, pour l’heure, résiste mieux. Le marché y est plus petit, davantage centré sur des fonds fermés, avec des investisseurs institutionnels réputés moins opportunistes et moins enclins à des retraits massifs. Les acteurs évoquent un segment “plus stable” et “moins exposé aux mouvements spéculatifs” que son homologue américain.

Les autorités constatent une croissance rapide de la dette privée, avec des liens bancaires renforcés via les SRT, et des fragilités structurelles persistantes : opacité, valorisations internes, PIK et interconnexions complexes.

C’est précisément cette phase de croissance et de transformation que l’ABE et la BCE jugent critique : tant que le marché n’a pas subi l’épreuve d’une récession durable, elles considèrent indispensable de renforcer la transparence et la cartographie des risques.

Que signifie cette alerte pour les banques et les investisseurs ?

Pour les banques européennes, l’alerte de l’ABE se traduit moins par un coup de frein brutal que par l’obligation d’élever leur niveau de vigilance, de gouvernance et de granularité dans la mesure des risques liés au crédit privé.

Côté banques : mieux voir, mieux quantifier, mieux capitaliser

Dans les prochaines années, sous l’impulsion conjointe de l’ABE et de la BCE, les banques devront :

Les banques doivent recenser et classer leurs expositions à la finance non bancaire, notamment aux fonds de crédit privé, comme grands risques et suivre les contreparties non régulées. Elles doivent documenter leurs canaux d’interconnexion (lignes de crédit, prêts aux investisseurs, cofinancements, dérivés). Intégrer dans les stress tests des scénarios de choc sur le crédit privé (hausse des défauts, illiquidité, baisse de valorisation). Ajuster le capital alloué si des vulnérabilités sont révélées, en cohérence avec le SREP et les coussins systémiques.

Ce mouvement s’inscrit dans un contexte plus large où le régulateur tente déjà de simplifier et de rendre plus proportionnel le cadre de risque de crédit, sans en relâcher la rigueur : rationalisation de certaines exigences, clarification de l’accès au traitement préférentiel pour les expositions de détail, ou encore alignement des normes européennes sur le paquet CRR3/CRD6.

Côté investisseurs : la sélection, nerf de la guerre

Pour les investisseurs – assureurs, caisses de retraite, mais aussi épargnants exposés via des produits semi‑liquides – l’alerte des autorités ne signifie pas que le crédit privé devient une classe d’actifs à fuir. Plusieurs analyses soulignent au contraire que, correctement sélectionnée et diversifiée, la dette privée conserve des atouts : rendement attractif, faible corrélation aux marchés cotés, rôle utile dans le financement de l’économie réelle.

En revanche, elle impose désormais une discipline accrue :

– auditer les expositions en détail, notamment les concentrations sectorielles (technologie, immobilier, santé, etc.) ;

– privilégier des fonds soutenus par des sponsors de capital‑investissement solides, capables de recapitaliser leurs participations en cas de coup dur ;

– scruter le niveau de levier utilisé par les gérants, tant au niveau des fonds que des véhicules sous‑jacents, ainsi que leurs pratiques de valorisation ;

– examiner avec soin les mécanismes de liquidité des produits semi‑liquides : plafonds de retraits, droits de suspension, règles de pricing en cas de marché stressé.

Les autorités, de leur côté, insistent sur la nécessité de mieux informer les investisseurs – en particulier non professionnels – sur le caractère fondamentalement illiquide de ces placements et sur la possibilité de blocage temporaire des demandes de rachat.

Un équilibre délicat : encadrer sans tuer la contribution du crédit privé à l’investissement

En toile de fond, l’alerte de l’ABE sur les risques du crédit privé s’inscrit dans un débat plus large sur la capacité du système financier européen à financer les besoins massifs d’investissement liés à la transition énergétique, au numérique ou à la défense. Plusieurs études estiment à plus de 1 400 milliards d’euros par an le déficit d’investissement en Europe, bien au‑delà de ce que les banques, seules, peuvent absorber dans les conditions réglementaires actuelles.

Le crédit privé oriente l’épargne long terme vers les entreprises sous-financées. Le défi pour les autorités n’est pas de freiner ces capitaux, mais d’éviter qu’un manque de transparence et de gestion des risques ne fragilise le système.

C’est tout le sens de la démarche actuelle : pousser à la transparence, exiger des banques qu’elles mesurent scrupuleusement leurs liens avec la finance de l’ombre, renforcer les stress tests ciblés, et ajuster, si nécessaire, les coussins de capital pour tenir compte de ces interconnexions.

En creux, l’ABE envoie aussi un message : la prochaine grande crise financière ne viendra sans doute pas des bilans bancaires traditionnels, mieux capitalisés et encadrés qu’en 2008, mais de la périphérie du système, là où les activités ressemblent à celles des banques sans en avoir ni la réglementation, ni le filet de sécurité.

ABE

Pour l’instant, en Europe, le crédit privé est davantage un foyer potentiel de “grosse déception de marché” qu’un détonateur de crise systémique. Mais c’est précisément dans cette zone grise, entre utilité économique et risque mal compris, que les régulateurs estiment devoir agir le plus tôt possible. L’alerte de l’Autorité bancaire européenne ne sonne pas la fin du crédit privé ; elle en fixe, pour la première fois, les lignes rouges implicites.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.