Airbnb et la location saisonnière ne sont plus l’eldorado fiscal quasi sans règles d’il y a quelques années. En 2026, le paysage a profondément changé : loi Le Meur, réforme du micro‑BIC, hausse des prélèvements sociaux, obligation d’enregistrement national, DPE, possible TVA à 10%… et, en face, des loyers classiques qui restent encadrés mais plus simples à gérer.

Le surcroît de rentabilité nette d’une location saisonnière bien placée et gérée peut atteindre jusqu’à 80 % par rapport à une location classique.

L’objectif de ce guide est de déchiffrer, en langage clair, les règles fiscales applicables en 2026, les obligations administratives, les seuils et abattements, mais aussi les vrais rendements nets observables sur le terrain, pour aider à arbitrer entre location longue durée et location saisonnière.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Location saisonnière versus location longue durée : deux modèles radicalement différents

La location saisonnière, qu’elle passe par Airbnb, Booking ou Abritel, repose sur des séjours de courte durée, inférieurs à 90 jours consécutifs. Le bien est loué à la nuit ou à la semaine à des voyageurs, touristes ou professionnels en déplacement. En pratique, ce modèle ressemble de plus en plus à une activité para‑hôtelière.

À l’inverse, la location longue durée s’appuie sur un bail d’au moins un an pour un meublé (trois ans en nu), avec un loyer mensuel stable et un locataire qui fait du logement sa résidence principale. L’activité de gestion y est largement plus passive.

Dans les faits, ces deux approches ne visent pas le même équilibre entre temps de gestion, niveau de risque, pression réglementaire et rendement.

Revenus : l’écart brut est impressionnant, l’écart net beaucoup moins

Les données disponibles montrent qu’en 2026, une location saisonnière bien située produit très souvent deux à trois fois plus de revenus bruts qu’une location classique pour le même bien.

Exemple typique cité dans les études : un T2 bien placé dans une zone touristique ou péri‑parisienne

| Scénario | Revenu mensuel brut | Revenu annuel brut estimé |

|---|---|---|

| Bail classique non meublé (Pantin) | 980 € | ≈ 11 700 € |

| Location saisonnière (Pantin, 75 % d’occupation) | 2 200–2 500 € | > 26 000 € |

Même constat pour un petit studio : à 80 € la nuit, loué 20 nuits par mois, le propriétaire encaisse 1 600 € contre 600 à 800 € en bail classique pour le même logement.

Les études de marché montrent d’ailleurs que, dans la plupart des villes françaises, le court séjour rapporte entre deux et trois fois plus de chiffre d’affaires annuel qu’un bail nu ou meublé standard, à condition d’atteindre un taux d’occupation de l’ordre de 60 à 75 %.

Mais une fois les charges, commissions et impôts pris en compte, l’écart net se réduit fortement.

Dans une comparaison détaillée sur un T2 en ville moyenne :

– location longue durée meublée : environ 18 000 € de revenus bruts, 7 % de frais de gestion, micro‑BIC avec abattement de 50 % ;

– location saisonnière : environ 30 660 € de revenus bruts (120 €/nuit, 70 % d’occupation), 30 % de charges d’exploitation.

L’avantage net annuel de la location saisonnière par rapport à la location traditionnelle est d’environ 4 160 €, soit 29 % de profit supplémentaire, malgré une gestion environ dix fois plus lourde.

Taux de rendement 2026 : ce que disent les chiffres

Les données consolidées pour 2026 donnent un ordre de grandeur assez clair des rendements bruts et nets attendus, selon la taille du logement et le type de ville.

Rendements moyens 2026 : saisonnier versus longue durée

| Type de bien / Zone | Rendement brut saisonnier | Rendement brut longue durée |

|---|---|---|

| Studio – Paris/IDF / grande métropole touristique | 8–15 % | 3–5 % |

| T2 – grande métropole | 7–10 % | 4–6 % |

| T3+ – grande métropole | 6–8 % | 3,5–5,5 % |

| Studio – ville moyenne | 7–10 % | 7–10 % |

| T2 – ville moyenne | 6–9 % | 6–8 % |

| T3+ – ville moyenne | 5–7 % | 5–7 % |

Côté saisonnier, les rendements nets (après charges d’exploitation courantes, mais avant fiscalité personnelle) se situent généralement entre 4 % et 8 %. Dans les grandes villes touristiques, les professionnels visent souvent 8 à 10 % brut, ce qui se traduit par 5 à 7 % net si la gestion est maîtrisée.

Pour la location longue durée, le rendement brut se situe en 2026 autour de :

– 3 à 4 % pour un T2 à Paris / proche IDF ;

– 4 à 6 % dans les grandes métropoles régionales ;

– 6 à 8 % dans les villes moyennes.

Dans certains marchés secondaires, le long terme peut donc rivaliser avec le court séjour… sans la complexité ni la volatilité d’un calendrier à remplir nuit par nuit.

La grande rupture de ces dernières années pour Airbnb et la location saisonnière tient moins à l’interdiction qu’à la fiscalisation. Le principe est simple : tout euro encaissé doit être déclaré, puis taxé selon des régimes de plus en plus différenciés selon que le bien est classé, non classé, loué à l’année ou à la nuit.

Une obligation de déclaration totale, dès le premier euro

En 2026, il n’existe plus aucune tolérance : tous les revenus issus d’une location meublée, quelle que soit la plateforme (Airbnb, Booking, Abritel, Leboncoin, site perso) doivent être déclarés dès le premier euro. Même un petit revenu complémentaire de quelques centaines d’euros n’échappe pas à la déclaration.

Airbnb transmet d’ailleurs automatiquement aux impôts le montant annuel brut des loyers encaissés par chaque hôte. L’historique des transactions et un récapitulatif fiscal annuel sont disponibles dans le compte hôte.

La base de calcul à déclarer est toujours le montant brut des recettes :

– loyers encaissés ;

– charges facturées aux voyageurs ;

– frais de ménage facturés ;

– services annexes (parking, petit‑déjeuner, etc.).

Les déductions viendront ensuite, en fonction du régime choisi (micro‑BIC ou réel).

LMNP, LMP : le statut de base qui s’applique à la plupart des hôtes

Dans l’immense majorité des cas, un particulier qui loue un ou plusieurs meublés (résidence principale en saisonnier, studio étudiant, T2 en bail meublé, etc.) relève du statut de loueur en meublé non professionnel (LMNP).

Pour rester LMNP, deux conditions alternatives doivent être respectées à l’échelle du foyer fiscal :

– les recettes locatives meublées annuelles brutes sont inférieures à 23 000 € ; ou

– elles dépassent 23 000 €, mais restent inférieures aux autres revenus du foyer (salaires, pensions, BIC/BNC, etc.).

Si vos recettes de location meublée dépassent 23 000 € et sont supérieures à vos autres revenus, vous devenez automatiquement loueur en meublé professionnel (LMP), avec affiliation aux cotisations sociales et un régime fiscal différent.

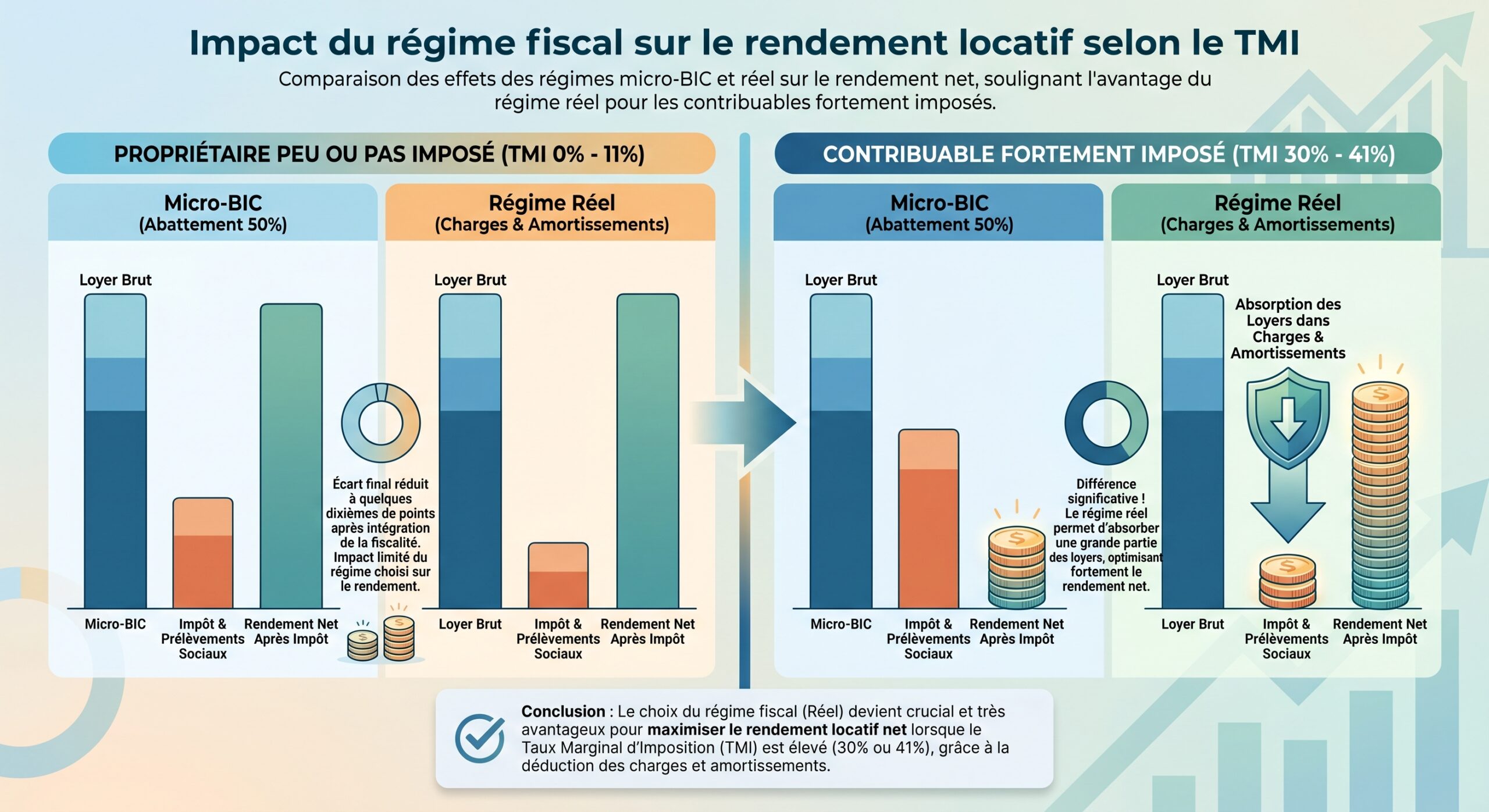

Micro‑BIC 2026 : un régime sérieusement durci pour les Airbnb non classés

Le régime micro‑BIC est le régime par défaut pour les meublés, tant que les recettes ne dépassent pas un certain seuil. Mais la loi Le Meur a considérablement réduit son intérêt pour la location touristique non classée.

En 2026, on distingue trois grandes catégories :

| Type de location meublée | Plafond de recettes micro‑BIC | Abattement forfaitaire |

|---|---|---|

| Meublé longue durée (bail annuel, étudiant, mobilité) | 77 700 / 83 600 € selon les textes | 50 % |

| Meublé de tourisme classé, chambres d’hôtes | 77 700 à 83 600 € (selon texte de référence) | 50 % (ex‑71 %) |

| Meublé touristique non classé (Airbnb typique) | 15 000 € | 30 % (ex‑50 / 71 %) |

Pour un meublé de tourisme non classé, typiquement un Airbnb sans étoiles Atout France :

– le plafond micro‑BIC est abaissé à 15 000 € de recettes annuelles ;

– l’abattement forfaitaire n’est plus que de 30 %, ce qui signifie que 70 % des loyers bruts deviennent imposables.

Au‑delà de 15 000 €, le régime réel devient obligatoire, avec tenue de comptabilité, liasse fiscale et souvent recours à un expert‑comptable.

Exemple chiffré : impact du nouveau micro‑BIC sur un Airbnb non classé

Un appartement non classé génère 20 000 € de revenus annuels en 2026.

Avant la réforme (abattement 50 %) :

– base imposable : 10 000 € ;

– à TMI 30 %, impôt ≈ 3 000 € (hors prélèvements sociaux).

Après la réforme (abattement 30 %) :

– base imposable : 14 000 € ;

– à TMI 30 %, impôt ≈ 4 200 € ;

– en ajoutant 18,6 % de prélèvements sociaux sur la base imposable, la facture globale grimpe fortement.

La seule modification d’abattement se traduit déjà par plus de 1 200 € d’impôt supplémentaire à TMI inchangée, avant même de parler de CFE ou de TVA.

Régime réel simplifié : le nouvel outil “normal” pour les revenus supérieurs à 1 000 € par mois

Avec un plafond micro‑BIC abaissé à 15 000 € pour les meublés non classés, la plupart des investissements Airbnb qui visent un vrai rendement seront mécaniquement orientés vers le régime réel simplifié.

Ce régime impose :

– une comptabilité complète (journal, grand livre, bilan, compte de résultat) ;

– le dépôt d’une liasse fiscale annuelle (formulaires 2031 et 2033) auprès du centre des impôts des entreprises ;

– la déclaration du résultat net (bénéfice ou déficit) sur le formulaire 2042‑C‑PRO (cases 5NA, 5NY, 5NK selon le cas).

En contrepartie, il permet de déduire l’ensemble des charges réellement supportées pour l’activité, ainsi que d’amortir le bien (hors terrain) et le mobilier.

Les charges déductibles incluent notamment :

– intérêts d’emprunt, frais de dossier et de garantie ;

– taxe foncière, CFE, taxe d’ordures ménagères ;

– assurance PNO, assurance spécifique saisonnière ;

– charges de copropriété ;

– factures d’énergie, internet, téléphone tant qu’elles ne sont pas refacturées ;

– frais de ménage, blanchisserie, consommables ;

– commissions de plateformes (Airbnb, Booking, etc.) ;

– honoraires d’agence ou de conciergerie ;

– frais de comptable, avocat, huissier en cas de litige ;

– déplacements pour la gestion (selon le barème kilométrique BIC) ;

– coûts de publicité, photographies professionnelles, abonnements à des logiciels de channel manager ou PMS.

Les dépenses supérieures à 600 € TTC pour du mobilier ou des travaux lourds seront amorties sur plusieurs années. Les petits équipements en dessous de ce seuil peuvent, en général, être passés en charges sur l’exercice.

L’effet combiné des charges et de l’amortissement peut fortement réduire, voire neutraliser la base imposable BIC, mais cela nécessite une gestion plus structurée.

Prélèvements sociaux et contributions : la facture grimpe à 18,6 %

En parallèle de l’impôt sur le revenu, les revenus de location meublée supportent des prélèvements sociaux à un taux relevé à 18,6 % à compter du millésime 2026. Même les contribuables non imposables à l’IR restent redevables de ces prélèvements.

Pour les gros revenus de location saisonnière (au‑delà de 23 000 €) qui basculent en LMP ou en activité para‑hôtelière, ces prélèvements sont remplacés par de véritables cotisations sociales (URSSAF), plus élevées mais ouvrant des droits sociaux (retraite, maladie).

TVA et para‑hôtellerie : vers une Airbnbisation “hôtelière” ?

La loi de finances 2026 envisage un basculement progressif des gros opérateurs de location saisonnière vers un régime de TVA à 10 %, similaire à celui de l’hôtellerie classique.

Deux critères principaux conditionneraient cette bascule :

– le volume d’activité : un chiffre d’affaires supérieur à 37 500 € pourrait entraîner assujettissement ;

– le niveau de services : fourniture d’au moins trois services para‑hôteliers parmi l’accueil, le petit‑déjeuner, le ménage quotidien, le linge de maison.

Un bailleur concerné devrait :

– facturer une TVA de 10 % sur ses nuitées et services associés ;

– tenir une comptabilité adaptée et émettre des factures conformes ;

– déposer des déclarations de TVA régulières.

En contrepartie, il pourrait récupérer la TVA sur ses dépenses professionnelles (rénovation, mobilier, frais de conciergerie, etc.), ce qui devient intéressant dans des projets lourds en travaux ou montés avec un fort effet de levier.

Pour les petits bailleurs, ceux qui louent occasionnellement leur résidence principale ou un seul studio avec services minimalistes, la franchise en base resterait applicable, maintenant une exonération de TVA.

Démarches administratives et enregistrement : le tournant du 20 mai 2026

Parallèlement au durcissement fiscal, la France met en place un dispositif de contrôle national des meublés de tourisme. Le cœur du système repose sur une obligation d’enregistrement généralisée et la création d’un identifiant unique pour chaque logement.

Déclarer son activité et obtenir un SIRET

Avant toute déclaration de revenus, un loueur en meublé doit : s’assurer qu’il respecte la législation en vigueur concernant la location meublée, se déclarer en tant que loueur en meublé si ce n’est pas déjà fait, et choisir entre le régime micro-BIC ou le régime réel selon son chiffre d’affaires et ses charges.

– déclarer son début d’activité sur le site formalites.entreprises.gouv.fr dans les 15 jours ;

– obtenir un numéro SIRET, indispensable pour déclarer les revenus BIC ;

– déposer une première déclaration de CFE (formulaire 1447 C‑SD) la première année.

Cette étape est commune à la location saisonnière et à la location meublée longue durée.

Enregistrement national obligatoire : Déclaloc / API meublés

À compter du 20 mai 2026, toute mise en location touristique d’un logement meublé devra passer par un enregistrement via un service national unifié, souvent désigné sous le nom de “Déclaloc” ou “API meublés”.

Le fonctionnement annoncé repose sur : le respect d’un cadre défini, l’utilisation d’outils adaptés, la collaboration des différentes parties prenantes et la mise en place de processus clairs.

– un portail national, hébergé sous le domaine apimeubles.finances.gouv.fr ;

– la demande d’un identifiant unique de 13 caractères, attribué par logement ;

– la transmission automatique du dossier complet (pièces justificatives incluses) à la commune concernée ;

– l’obligation d’afficher ce numéro sur toutes les annonces : plateformes (Airbnb, Booking, Abritel, Leboncoin…), site personnel, documents commerciaux, mails professionnels.

Les éléments demandés incluront notamment : notamment

– la pièce d’identité du propriétaire ;

– l’adresse complète du logement ;

– le statut du bien (résidence principale ou secondaire) ;

– la capacité d’accueil ;

– un DPE valide (classe A à E pour les nouveaux meublés touristiques) ;

– l’éventuelle autorisation de changement d’usage pour une résidence secondaire en zone tendue.

Les plateformes doivent bloquer ou retirer les annonces sans numéro valide, sous peine d’amendes jusqu’à 12 500 € par annonce. Les propriétaires encourent 10 000 à 20 000 € par logement pour absence d’enregistrement ou fausse déclaration.

DPE et décence énergétique : un couperet de plus en plus réel

Pour les meublés touristiques, le DPE devient un sésame incontournable :

– un DPE valide (réalisé après juillet 2021) est exigé, classé de A à E ;

– un logement classé F ou G se voit refuser un numéro d’enregistrement ou encourt une suspension ;

– un DPE en cours ou absent peut déboucher sur une amende de 5 000 €.

À terme, la trajectoire fixée pour l’ensemble du parc locatif impose une sortie progressive du marché locatif des passoires thermiques les plus énergivores, y compris pour le court séjour. Les logements saisonniers rejoignent ainsi les mêmes standards de décence énergétique que les baux de résidence principale.

Charges d’exploitation : là où se joue vraiment la rentabilité

Si le chiffre d’affaires d’un Airbnb bien exploité peut faire rêver, c’est sur le poste “charges” que beaucoup de modèles se cassent les dents. Les études convergent : pour une location saisonnière gérée correctement, les coûts opérationnels absorbent souvent 30 à 40 % du chiffre d’affaires brut, voire 40 à 60 % dans certains cas urbains très servis (conciergerie, ménage externalisé).

Structure typique de coûts d’une location saisonnière

On peut synthétiser les principaux postes de charges comme suit :

| Poste de charge | Ordre de grandeur / impact annuel | Déductibilité au réel |

|---|---|---|

| Commission Airbnb | ~3 % du CA (jusqu’à 15 % sur certaines plateformes) | 100 % déductible |

| Commission Booking.com | Jusqu’à 15 % du CA | 100 % déductible |

| Conciergerie (gestion complète) | 20–25 % du CA | 100 % déductible |

| Ménage entre chaque séjour | 40–80 € par rotation | 100 % déductible |

| Linge (achat + entretien) | 200–500 €/an, amortissable sur 5 ans | Déductible / amortissable |

| Assurance spécifique saisonnière | 300–800 €/an | Déductible |

| Internet, électricité, eau | Variable, souvent plusieurs dizaines d’€/mois | Déductible |

| Taxe de séjour collectée | Neutre (ni charge, ni produit) | Pas de déduction |

| Taxe foncière, CFE | Variable, parfois lourde en ville | 100 % déductible au réel |

C’est la raison pour laquelle une location saisonnière qui semble afficher 15 à 20 % de rendement brut peut retomber à 5 à 10 % net après charges d’exploitation, avant fiscalité personnelle.

Les charges d’exploitation courantes pour un bail classique représentent rarement plus de 7 à 10 % du loyer annuel, hors fiscalité.

Point mort d’occupation : quand le saisonnier cesse d’être intéressant

Les simulations montrent qu’en dessous d’environ 60 % de taux d’occupation, une location saisonnière risque de devenir moins rentable qu’un bail classique, surtout si une partie des charges (internet, électricité, assurances spécifiques) reste fixe.

Dans un marché donné, le point mort se situe en général autour de 50 % d’occupation. Avec une bonne automatisation (type IA co‑hôte, channel manager optimisé) permettant de réduire les frais de gestion de 40 %, ce point mort peut descendre vers 35–40 % dans certains secteurs.

Dit autrement, il suffit souvent d’une dizaine de nuits par mois pour égaler le loyer d’un bail classique, mais il faut plutôt viser 18 à 22 nuits par mois pour créer un vrai différentiel de rentabilité nette après charges et impôts.

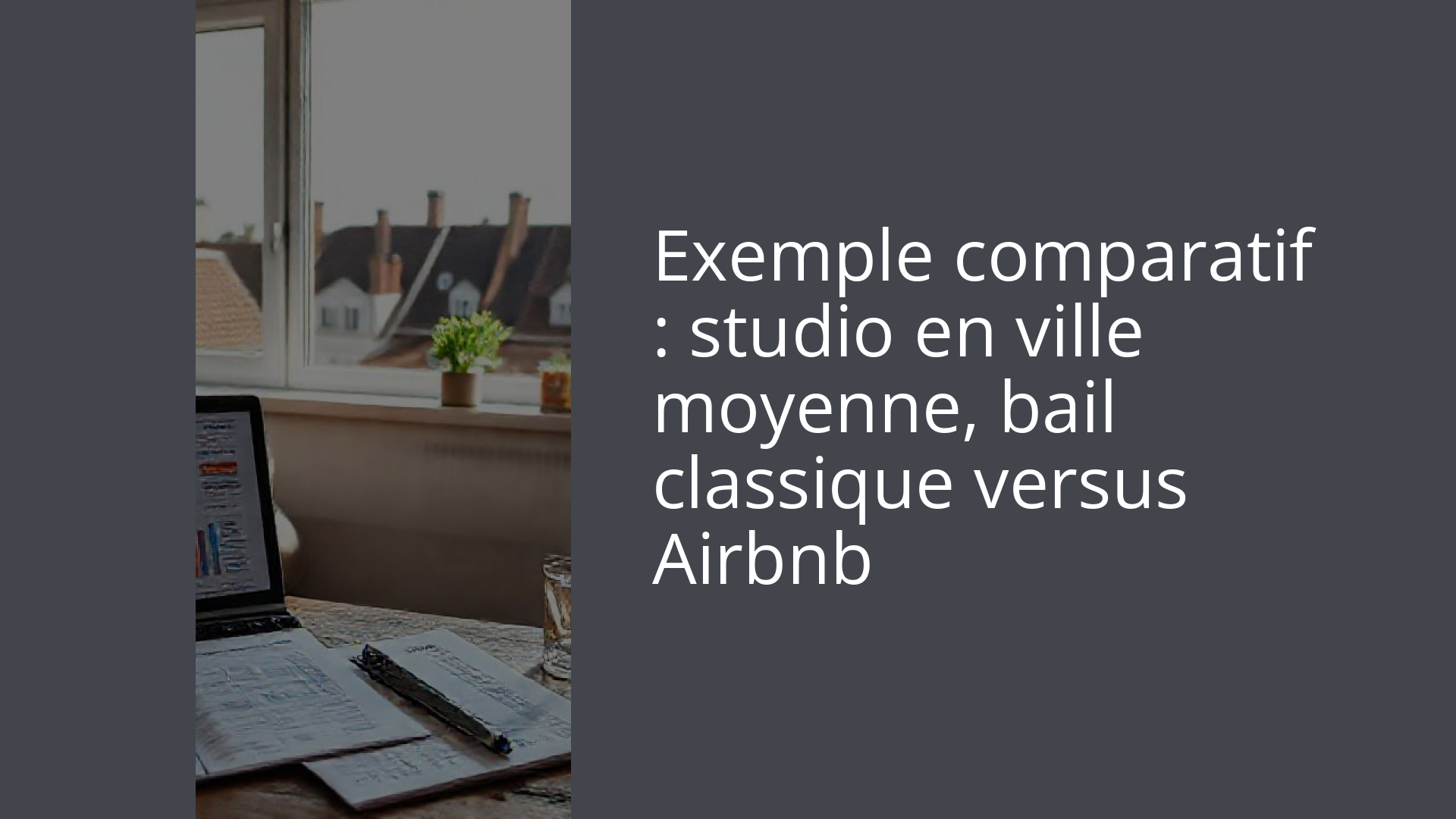

Exemple comparatif : studio en ville moyenne, bail classique versus Airbnb

Prenons un cas simplifié inspiré des données Citya et AirDNA, en adaptant à un studio en ville moyenne.

Hypothèses de base

– Valeur du bien : 100 000 € (frais inclus) ;

– Loyer bail classique : 550 €/mois, soit 6 600 €/an ;

– Loyer saisonnier : 55 €/nuit, 20 nuits par mois (≈ 60 % d’occupation), soit 1 100 €/mois = 13 200 €/an ;

– Charges longues durée (gestion, petites réparations) : 350 €/an ;

– Charges saisonnier (ménage, plateformes, énergie, assurance, etc.) : 30 % du CA (≈ 3 960 €/an).

Résultats bruts et nets (avant fiscalité personnelle)

| Indicateur | Bail classique | Location saisonnière |

|---|---|---|

| Recettes brutes annuelles | 6 600 € | 13 200 € |

| Charges d’exploitation | 350 € | ≈ 3 960 € |

| Résultat avant impôt | 6 250 € | ≈ 9 240 € |

| Rendement brut (CA / valeur) | 6,6 % | 13,2 % |

| Rendement net avant IR (résultat / valeur) | 6,25 % | 9,24 % |

L’avantage brut de la location saisonnière est net (x2 sur les loyers). L’avantage net avant fiscalité l’est moins, mais reste significatif.

Réglementation locale, plafonds de nuitées et risques de sanction

Au‑delà de la fiscalité, la rentabilité d’un projet Airbnb se joue désormais de plus en plus sur le terrain réglementaire local : quotas, limites de nuitées, changement d’usage, règles de copropriété.

Limites annuelles de nuitées sur la résidence principale

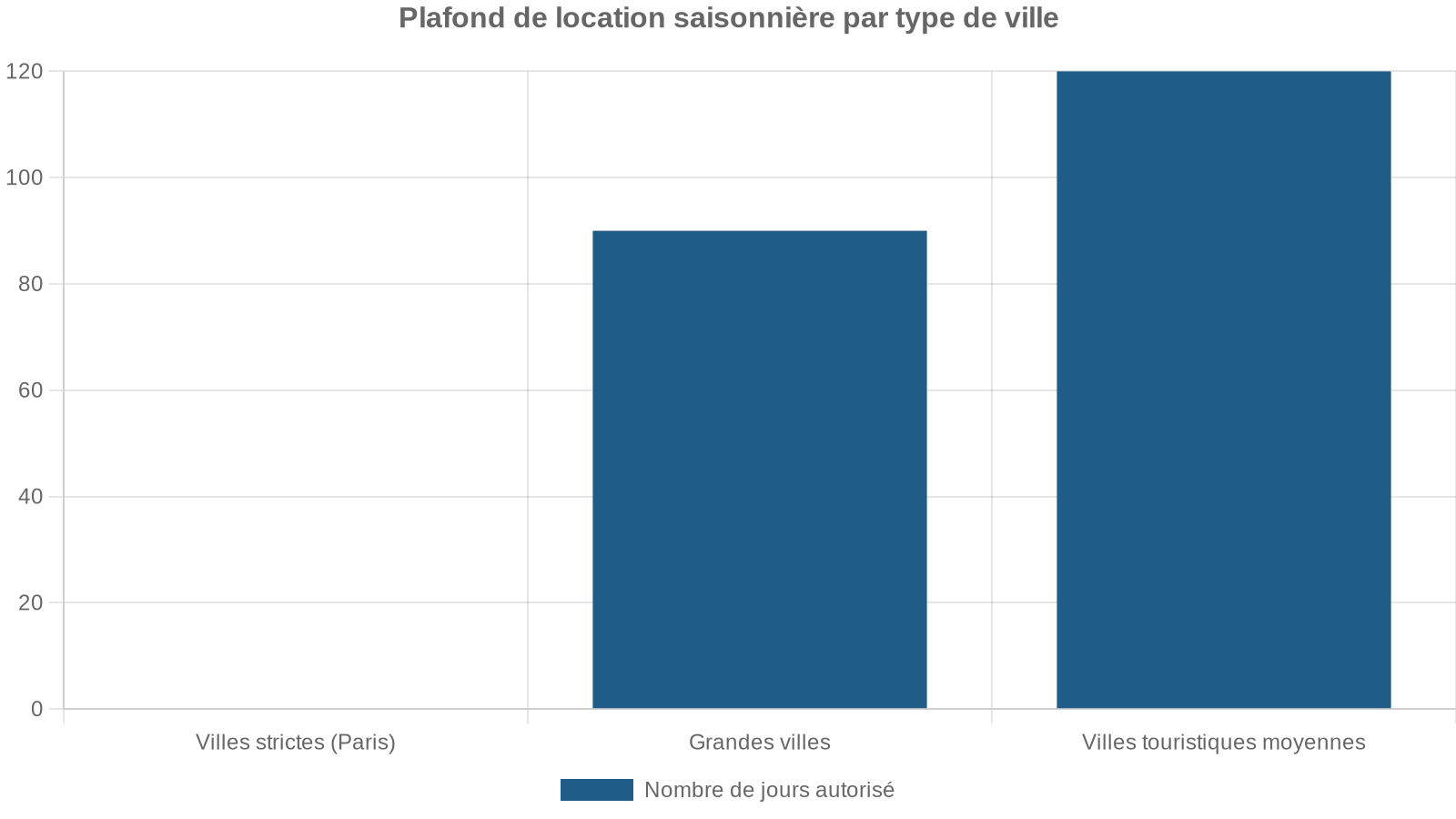

En 2026, la règle générale veut qu’une résidence principale ne puisse être louée en courte durée plus de 120 jours par an dans les communes ayant instauré une obligation de déclaration. De nombreuses grandes villes touristiques ou tendues appliquent ce plafond, et certaines l’ont abaissé à 90 jours.

En pratique :

Toute location au‑delà de ces plafonds peut être requalifiée en usage commercial, avec changement d’usage obligatoire et sanctions financières lourdes (jusqu’à 100 000 € dans certains cas pour changement d’usage illégal).

Pouvoirs renforcés des maires et contrôle des plateformes

Avec la loi Le Meur et les décrets de 2026, les maires disposent de nouveaux leviers pour encadrer ou limiter la location saisonnière :

Les communes peuvent imposer une déclaration préalable de changement d’usage pour les résidences secondaires, établir des quotas par quartier ou type de logement, suspendre ou refuser un numéro d’enregistrement en cas de non-conformité, et accéder directement aux données d’activité des plateformes (identité de l’hôte, adresse, nombre de nuitées louées, statut résidence principale ou secondaire).

De leur côté, les plateformes sont tenues de bloquer les annonces non enregistrées, de faire apparaître clairement les numéros d’enregistrement, et de couper les calendriers au‑delà de 90 ou 120 nuits pour les résidences principales dans les villes concernées.

Comment choisir entre bail classique et location saisonnière en 2026 ?

Malgré le durcissement réglementaire et fiscal, la location saisonnière reste la stratégie la plus rentable dans certaines configurations : bien très bien situé, forte demande touristique ou professionnelle, propriétaire disponible ou bien structuré (conciergerie, automatisation), capacité à viser un taux d’occupation élevé.

À l’inverse, un T3 en périphérie peu touristique, avec un propriétaire peu présent, a toutes les chances de donner de meilleurs résultats en bail classique stable, surtout si les loyers restent décents par rapport au prix d’achat.

Trois questions à se poser avant de basculer en saisonnier

La décision de passer en court séjour ne devrait jamais être prise uniquement sur un tableau Excel de rendement brut. Trois groupes de questions doivent être passés en revue.

Sur le bien lui‑même :

Vérifiez que l’emplacement attire une demande suffisante (aéroport, pôle économique, centre historique, littoral, spot touristique). Assurez-vous que le logement est adapté au court séjour (studio/T2 plutôt que grande maison, configuration calme, copropriété tolérante). Enfin, le DPE et l’état général doivent permettre d’obtenir un numéro d’enregistrement sans dépenses immédiates lourdes.

Sur votre propre profil :

Avant de vous lancer, questionnez votre disponibilité réelle : pourrez-vous gérer vous-même le check-in, le ménage et la communication quotidienne, ou devrez-vous déléguer ces tâches pour 20 à 25 % du chiffre d’affaires ? Le surcroît de revenu attendu justifie-t-il une ‘deuxième mi-temps’ à la tête d’une petite activité quasi-hôtelière ? Enfin, êtes-vous prêt à piloter une comptabilité au régime réel, ou à payer un expert-comptable ?

Sur l’environnement juridique et fiscal :

– votre commune impose‑t‑elle déjà des quotas, un changement d’usage, un plafond de 90 jours, ou prévoit‑elle de le faire à court terme ?

– vos recettes prévisionnelles dépassent‑elles 15 000 €, donc la bascule quasi certaine au réel ?

– votre foyer dépasse‑t‑il déjà un TMI élevé et pourriez‑vous être rapidement concerné par la TVA ou par un changement de statut LMNP → LMP ?

Pour un investisseur très imposé, capable de monter un projet au réel avec amortissement, la location saisonnière garde une longueur d’avance, surtout sur des marchés où la demande est solide et pérenne. Pour un propriétaire peu disponible, faiblement imposé, situé dans une ville-normalisée mais très tatillonne sur les quotas, le bail classique reste souvent le meilleur compromis.

Conclusion : Airbnb reste rentable, mais au prix d’une vraie professionnalisation

En 2026, Airbnb et la location saisonnière ne disparaissent pas ; ils changent de nature. Le modèle du “revenu facile sans contraintes” a laissé place à une activité :

– fortement régulée (enregistrement national, DPE, quotas de nuitées, changement d’usage) ;

– fiscalement serrée (micro‑BIC moins avantageux pour les meublés non classés, hausse des prélèvements sociaux, possible TVA à 10 %) ;

– exigeante à gérer (multiples charges d’exploitation, contrats, relations voyageurs, comptabilité au réel).

La location saisonnière peut générer entre 30 % et 80 % de profit net supplémentaire par rapport à un bail classique, sous réserve d’une bonne occupation et d’une optimisation fiscale.

La clé, désormais, n’est plus de chercher à contourner les règles, mais de les intégrer dès la conception du projet :

– calibrer le prix d’achat et le niveau de service sur le net réellement atteignable ;

– arbitrer lucidement entre micro‑BIC et réel en fonction des seuils et des charges ;

– vérifier dès le départ la faisabilité réglementaire locale (enregistrement, quotas, DPE) ;

– professionnaliser la gestion ou l’industrialiser via des outils d’automatisation.

Airbnb et la location saisonnière demeurent en 2026 un excellent levier de rendement… mais davantage pour des investisseurs organisés, très au fait des règles fiscales et locales, que pour des propriétaires occasionnels espérant un complément de revenu sans contraintes.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.