Se séparer, ce n’est pas seulement tourner la page d’une histoire personnelle. C’est aussi démêler un enchevêtrement de contrats, de crédits et de garanties signés à deux parfois pendant des années. Or, contrairement à une idée très répandue, le jugement de divorce ne met pas fin aux emprunts communs : les mensualités continuent de tomber, la solidarité entre co‑emprunteurs reste la règle et les banques n’ont aucune obligation de se conformer au partage décidé par le juge.

En cas de séparation ou divorce, les prêts immobiliers, crédits à la consommation et dettes du ménage doivent être gérés. Les solutions incluent la vente du bien, le rachat de soulte, le maintien en indivision ou la désolidarisation, chacune avec ses conséquences concrètes.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Divorce et crédits : une séparation qui ne vaut pas “annulation” des dettes

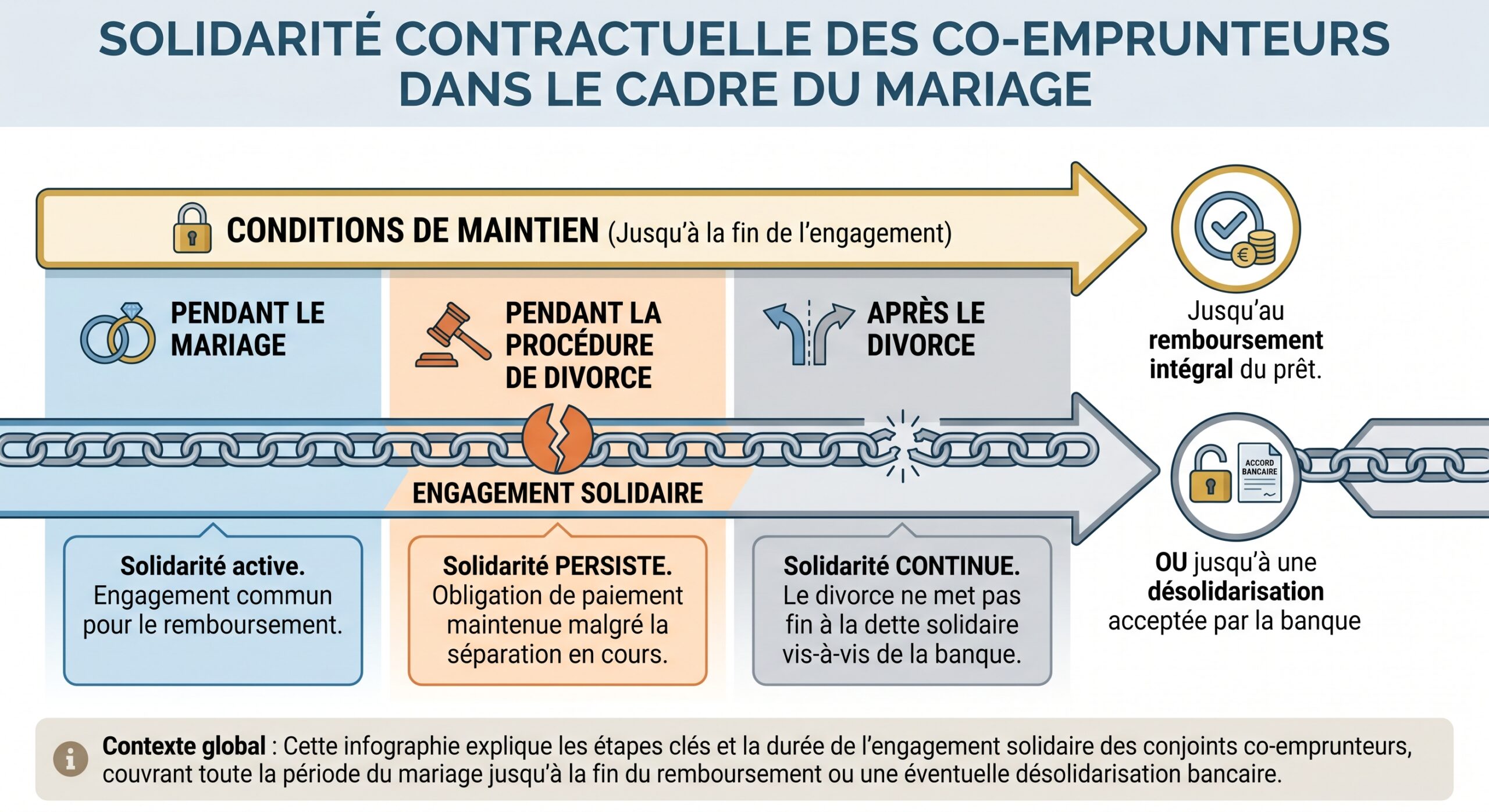

Du point de vue de la banque, un divorce ne change rien au contrat de prêt. Le lien conjugal disparaît, mais l’engagement contractuel demeure. Tant que le capital emprunté, les intérêts et, le cas échéant, les pénalités ne sont pas intégralement réglés, chaque co‑emprunteur reste tenu vis‑à‑vis du prêteur.

Un jugement attribuant la charge du crédit à un ex-époux ne lie pas la banque. Celle-ci peut réclamer la totalité de la dette à tout signataire du contrat de prêt, même si l’autre conjoint est désigné payeur par le tribunal.

Cette logique repose sur le principe de solidarité entre co‑emprunteurs. Dès lors que deux personnes ont signé une offre de crédit ensemble, chacune peut être poursuivie pour 100 % des sommes dues, peu importe les accords privés ou les clauses du jugement de divorce.

Crédits pris à deux, crédits pris seul : qui doit quoi ?

Tout l’enjeu est de distinguer trois grandes situations :

– un crédit souscrit par les deux membres du couple en tant que co‑emprunteurs ;

– un crédit signé par un seul, mais au bénéfice du ménage (dette dite “ménagère”) ;

– un crédit strictement personnel, qui ne profite qu’à l’un des conjoints.

Dans le second, c’est le droit matrimonial qui entre en jeu, en particulier l’article 220 du Code civil. Il prévoit que chacun des époux peut passer seul des contrats pour l’entretien du ménage ou l’éducation des enfants et que ces dettes engagent solidairement l’autre. Sont visés par exemple le loyer, les factures d’énergie, certains travaux sur le logement familial, les frais de scolarité, la cantine, certaines dépenses de santé ou de transport.

Dans le troisième cas, il s’agit d’une dette personnelle : elle ne tombe ni dans la solidarité de l’article 220, ni dans une clause de co‑emprunt. Le conjoint qui n’a ni signé le crédit ni profité de l’opération ne peut normalement pas en être tenu durablement responsable.

Le rôle du régime matrimonial et du type d’union

Tous les couples ne sont pas soumis au même régime patrimonial. En France, en l’absence de contrat de mariage, la plupart des époux sont mariés sous le régime de la communauté réduite aux acquêts. Mais d’autres ont opté pour la séparation de biens, la participation aux acquêts ou une communauté universelle. Sans oublier les couples pacsés et les concubins.

Ces choix ont un impact décisif sur la propriété des biens, moins sur la responsabilité vis‑à‑vis des banques, qui repose surtout sur les contrats de prêt eux‑mêmes.

Communauté réduite aux acquêts, séparation de biens, communauté universelle

Sous le régime légal de la communauté réduite aux acquêts, les biens acquis pendant le mariage sont communs en principe, quel que soit le nom inscrit sur la facture ou le titre de propriété, sauf clauses particulières. Les dettes contractées pour les besoins du ménage durant le mariage sont également considérées comme communes. Un prêt conclu pendant la vie commune incite donc le plus souvent à considérer les deux époux comme co‑débiteurs au moment de la liquidation.

Sous ce régime, chacun garde ses biens et dettes personnels, sauf pour deux exceptions principales : les biens acquis après le mariage avec des fonds communs peuvent être soumis à une contribution, et les dettes contractées pour l’entretien du ménage ou l’éducation des enfants engagent la responsabilité solidaire des deux époux.

– les crédits signés à deux, où la clause de co‑emprunt crée une solidarité bancaire ;

– les dettes ménagères de l’article 220 (entretien du ménage, éducation des enfants) qui engagent les deux époux, même si un seul a signé.

Sous ce régime, tous les biens et dettes, même antérieurs au mariage, sont communs. En cas de divorce, chaque époux doit rembourser la moitié de la dette, même s’il n’a jamais participé aux remboursements pendant le mariage, sauf clause contraire.

PACS et concubinage : même combat côté banque

Pour les partenaires de PACS, la règle a changé au 1er janvier 2007. Avant cette date, le régime par défaut était l’indivision : chaque partenaire était réputé posséder 50 % des biens achetés ensemble. Depuis, la séparation de biens est de principe : chacun est propriétaire selon sa contribution réelle, sauf clause d’indivision choisie.

Pour autant, lorsqu’un prêt immobilier est souscrit à deux (pacsés ou concubins), la banque applique exactement la même logique que pour les époux : les deux signataires sont co‑emprunteurs solidaires et restent engagés, même après rupture du PACS ou de l’union libre, tant qu’aucune désolidarisation ou aucun remboursement intégral n’a été acté.

Ce que permet (et ce que ne permet pas) l’article 220 du Code civil

L’article 220 joue un rôle central dans le sort des dettes au moment du divorce. Il donne à chaque conjoint le pouvoir d’engager seul le couple pour les dépenses d’entretien du ménage et d’éducation des enfants, et prévoit que toute dette ainsi contractée oblige l’autre conjoint solidairement.

Cependant, ce principe connaît plusieurs limites importantes.

Quand la solidarité fonctionne encore après la séparation

Pour qu’une dette “ménagère” engage les deux conjoints, plusieurs conditions doivent être remplies :

Pour qu’une dette soit considérée comme commune et engage les deux époux, elle doit avoir été contractée pendant le mariage, être raisonnable par rapport au niveau de vie et aux revenus du foyer, et concerner directement le ménage ou les enfants. Cela inclut par exemple le loyer, les factures courantes, les dépenses scolaires, l’équipement du logement ou le véhicule familial.

Dans ce cadre, même si un seul époux a signé le contrat, la banque ou le créancier peut demander le paiement à l’un ou à l’autre, voire aux deux, y compris après le divorce. La solidarité ne disparaît qu’une fois la dette totalement éteinte.

Quand la solidarité cesse ou n’existe pas

Plusieurs catégories de dettes échappent à la solidarité de l’article 220 :

Certains types de dettes ne sont pas partagés entre conjoints, même en régime de communauté : les dépenses excessives par rapport aux revenus du couple, les achats à crédit ou emprunts sans accord commun (sauf prêt modeste nécessaire à la vie courante), les dettes contractées après la dissolution juridique du régime (comme l’ordonnance de non-conciliation ou le divorce), et celles sans lien avec l’entretien du ménage ou l’éducation des enfants.

Autrement dit, un prêt à la consommation important souscrit en solo par un époux sans utilité familiale évidente ne devrait pas, en principe, engager définitivement l’autre, sauf co‑signature comme co‑emprunteur ou caution.

Prêt immobilier en cours : que devient la maison ?

Le cas le plus fréquent et le plus sensible est celui du logement financé à crédit. Plusieurs questions se posent : qui reste propriétaire ? Qui continue à payer ? Comment sortir un ex‑conjoint du prêt ? Faut‑il vendre, racheter sa part, rester en indivision ?

La première décision à prendre pour le couple, marié ou non, concerne le sort du bien immobilier : le vendre, le garder à deux, ou le laisser à l’un d’eux.

Trois grands scénarios pour le logement commun

Dans la pratique, trois solutions principales existent pour une résidence achetée à crédit :

– vendre le bien et solder le prêt ;

– laisser un seul ex‑conjoint en devenir propriétaire, via un rachat de soulte et la reprise du prêt ;

– rester copropriétaires en indivision, tout en continuant à rembourser le crédit ensemble.

Chacune implique des démarches, des coûts et des risques différents.

1. Vendre le bien pour rembourser le crédit

Si aucun des ex‑partenaires ne souhaite garder le logement, la vente est l’option la plus simple sur le plan bancaire. Les mensualités continuent d’être payées jusqu’à la signature de l’acte de vente. Le prix de cession sert d’abord à rembourser le capital restant dû au prêteur. S’il reste un surplus, il est partagé selon le régime matrimonial et les quotes‑parts de propriété.

Si le prix de vente ne couvre pas la totalité du prêt, les ex‑co‑emprunteurs restent solidairement responsables du solde, sauf clause contraire exceptionnelle dans le contrat de crédit.

2. Un seul garde la maison : le rachat de soulte

Lorsque l’un souhaite conserver le logement, il doit rachat la part de l’autre. Cette compensation financière s’appelle la soulte. Elle est calculée à partir de la valeur actuelle du bien, diminuée du capital restant dû, puis appliquée au pourcentage de propriété que détient l’ex‑conjoint sortant.

Pour clarifier ce mécanisme, on peut résumer les principaux éléments dans un tableau simplifié.

| Élément pris en compte | Rôle dans le calcul de la soulte |

|---|---|

| Valeur actuelle du bien | Base de calcul ; nécessite une estimation sérieuse (notaire, agent) |

| Capital restant dû sur le prêt | Somme déduite pour obtenir la valeur nette du bien |

| Quote‑part de propriété de l’ex‑conjoint sortant | Pourcentage appliqué à la valeur nette pour déterminer la soulte |

| Régime matrimonial ou convention d’indivision | Détermine la répartition des droits (50/50 ou autre clé) |

Une fois la soulte déterminée, le conjoint qui garde le bien doit financer à la fois :

– le rachat de la soulte ;

– le remboursement du reliquat du crédit immobilier.

Cela se fait en général via :

Deux options possibles : un nouveau prêt immobilier qui englobe le remboursement de l’ancien crédit et le paiement de la soulte, ou un rachat de crédits qui regroupe plusieurs dettes pour obtenir une mensualité supportable.

La condition essentielle reste la capacité de remboursement du conjoint restant. Les banques exigent généralement un taux d’endettement inférieur à environ 33–35 % des revenus, en tenant compte de toutes les charges (autres prêts, pensions, etc.) et du “reste à vivre” minimum (souvent quelques centaines d’euros par personne et par mois).

3. Rester propriétaires à deux : l’indivision après divorce

Certains ex‑conjoints choisissent de rester copropriétaires du logement, par exemple pour éviter un déménagement brutal des enfants ou parce que la vente serait financièrement défavorable dans l’immédiat. Ils deviennent alors indivisaires.

Dans ce cas, ils signent en principe une convention d’indivision, généralement devant notaire, qui précise :

– l’identité des co‑indivisaires et leur part respective ;

– la durée de l’indivision (souvent 5 ans renouvelables) ;

– la répartition des charges de crédit, travaux, taxe foncière, assurance ;

– les règles de gestion courante (décisions, location éventuelle, etc.) ;

– les conditions de sortie anticipée de l’indivision.

Même en indivision, le prêt continue à courir comme avant et la solidarité bancaire reste totale : si l’un ne paie plus, l’autre peut être poursuivi pour la totalité des mensualités.

Désolidarisation : comment sortir d’un emprunt commun ?

Pour qu’un ex‑conjoint cesse d’être juridiquement co‑emprunteur, il ne suffit pas que le jugement de divorce le mentionne ou qu’un accord privé le prévoie. Il faut impérativement qu’un avenant au contrat de prêt soit signé avec la banque, actant la désolidarisation.

Une procédure à trois : les deux ex‑conjoints et la banque

La désolidarisation est une décision tripartite : elle suppose l’accord :

– du conjoint qui souhaite sortir du prêt ;

– du conjoint qui accepte d’assumer seul la dette ;

– de la banque, qui doit valider la capacité de remboursement de l’emprunteur restant.

La démarche se fait en principe par courrier adressé à l’établissement prêteur, accompagné :

Pour transférer un prêt immobilier lors d’un divorce, vous aurez besoin des documents suivants :

Fournir le jugement de divorce ou l’accord de séparation homologué.

Joindre les justificatifs de revenus, charges et patrimoine du conjoint qui garde le prêt.

Prévoir éventuellement des garanties telles qu’hypothèque ou caution.

Si la banque accepte, elle rédige un avenant au contrat, qui précise que le crédit se poursuit avec un seul emprunteur, lequel renonce à tout recours contre l’ex‑conjoint pour les échéances à venir. L’ex‑emprunteur est alors libéré de toute obligation vis‑à‑vis de la banque.

Et si la banque refuse ?

L’établissement prêteur n’a aucune obligation de désolidariser les co‑emprunteurs. S’il estime que le conjoint restant ne présente pas une solvabilité suffisante, il peut refuser. Dans ce cas, plusieurs pistes existent :

Vous pouvez renégocier le prêt pour réduire la mensualité en allongeant la durée ou en baissant le taux. Vous pouvez aussi faire intervenir un autre garant ou une nouvelle sûreté comme une hypothèque ou caution. Envisagez un rachat de crédit par une autre banque au seul nom du conjoint restant. En dernier recours, vendez le bien pour solder le prêt et repartir de zéro.

Tant que rien n’est formalisé, la solidarité continue de s’appliquer intégralement. Un ex‑conjoint peut donc se retrouver tenu de payer pour un bien qu’il n’occupe plus et qu’il ne possède même plus si le transfert de propriété a été signé sans que la désolidarisation bancaire n’ait été obtenue.

Répartition des crédits lors de la liquidation du régime matrimonial

Le règlement définitif des dettes intervient lors de la liquidation du régime matrimonial, c’est‑à‑dire au moment où l’on fait les comptes entre les ex‑époux : valeur de chaque bien, montant des dettes, droits respectifs de chacun, éventuelles compensations.

Cette liquidation peut se faire à l’amiable, notamment dans un divorce par consentement mutuel, ou de manière contentieuse devant le juge, avec l’intervention d’un notaire si des biens immobiliers sont en jeu.

Comment se partagent les dettes communes ?

En principe, les dettes communes ou indivises sont supportées par moitié par chacun, conformément à l’article 1485 du Code civil, sauf disposition particulière (par exemple un acte notarié précisant une autre clé de répartition). Cela signifie que si l’un a finalement payé plus que sa part, il peut réclamer un remboursement à l’autre lors du partage, sur le fondement de l’article 1487.

Voici des exemples typiques qui permettent d’illustrer la logique, à mentionner en relation avec le contenu de l’article, avec quelques explications si nécessaires

| Situation | Effet entre époux (partage) | Effet vis‑à‑vis de la banque |

|---|---|---|

| Prêt immobilier signé à deux | Chacun doit en principe supporter 50 % de la dette restante | La banque peut réclamer 100 % à l’un ou à l’autre |

| Crédit conso contracté par un seul, pour le ménage | Dette commune si raisonnable et liée au foyer | Le créancier peut viser l’un ou l’autre (solidarité ménagère) |

| Crédit personnel sans utilité familiale | Dette personnelle de l’emprunteur seul | Sauf co‑emprunt ou caution de l’autre |

| Dettes après la date d’effet de la séparation | En principe personnelles pour l’avenir | Le créancier n’engage que le signataire |

Ce qui compte pour la solidarité vis‑à‑vis des tiers n’est pas la date du divorce, mais la date à laquelle la dette a été contractée et la nature de celle‑ci. Et vis‑à‑vis de la banque, le divorce ne produit aucun effet tant qu’aucun avenant ou remboursement intégral n’est intervenu.

Recours entre ex‑époux : qui rembourse qui ?

Il arrive fréquemment qu’après la séparation, un seul des ex‑conjoints assume toutes les mensualités d’un prêt commun, par exemple parce qu’il occupe le logement ou parce que l’autre ne paie plus. Cela ne efface pas automatiquement la dette de l’autre : celui qui a payé au‑delà de sa part peut, au moment de la liquidation, demander une créance contre l’ex‑conjoint, correspondant au “trop‑payé”.

Si une dette commune a été dissimulée par l’un des époux au moment du divorce, le Code civil prévoit que cet époux doit en supporter seul la charge définitive.

Quand l’un veut vendre, l’autre pas : blocages et issues possibles

Le sort du bien immobilier peut vite devenir explosif lorsque les ex‑conjoints ne sont pas d’accord. La règle générale est simple : un bien commun ou indivis ne peut être vendu sans l’accord de tous ses propriétaires. Refuser de signer le compromis ou l’acte de vente peut donc bloquer une opération pendant des mois, voire des années.

Pour éviter l’enlisement, plusieurs étapes peuvent être envisagées : discussion directe, médiation, puis, en ultime recours, saisine du juge aux affaires familiales.

Négociation, médiation, puis recours au juge

Dans beaucoup de dossiers, une solution s’esquisse lorsque chacun mesure concrètement les enjeux financiers : coût du crédit qui continue à courir, risque de saisie, impossibilité de se reloger ou de racheter ailleurs. Un accord peut alors naître autour :

Plusieurs options s’offrent aux ex-conjoints pour sortir de l’indivision après un divorce, chacune répondant à des situations différentes.

L’un des ex-conjoints rachète la part de l’autre, devenant ainsi seul propriétaire du bien.

Le bien est vendu à un prix conforme au marché, et le produit de la vente est partagé de manière équilibrée entre les deux ex-conjoints.

Les ex-conjoints restent en indivision pendant une période définie, le temps que la situation de chacun se stabilise.

Si le dialogue direct est impossible, la médiation familiale ou civile constitue un passage utile. Un médiateur indépendant aide les ex‑partenaires à reprendre une communication minimale pour rechercher des compromis acceptables des deux côtés.

En l’absence de solution, le juge peut être saisi. En s’appuyant sur les articles du Code civil relatifs à l’indivision, il peut : résoudre le litige et prendre des décisions concernant la gestion ou la liquidation de l’indivision.

– ordonner le partage ou la sortie forcée de l’indivision ;

– autoriser la vente du bien malgré le refus d’un des indivisaires, si l’intérêt commun l’exige (par exemple pour éviter une dévalorisation ou apurer des dettes importantes) ;

– désigner un mandataire chargé de signer à la place du copropriétaire récalcitrant dans des situations de blocage manifeste.

La devise “nul n’est tenu de rester dans l’indivision” prend alors tout son sens : à terme, chacun a le droit d’obtenir le partage, même contre la volonté de l’autre.

Crédit conso, découvert, dettes fiscales : pas seulement l’immobilier

Au‑delà du prêt immobilier, un divorce laisse souvent en suspens une série de crédits à la consommation, autorisations de découvert, dettes de cartes bancaires ou arriérés fiscaux. Tous ne répondent pas aux mêmes règles, mais une même logique domine : tant que le contrat n’a pas été modifié, le prêteur poursuit ceux qui l’ont signé, quelles que soient les conclusions du divorce.

Les crédits à la consommation souscrits à deux fonctionnent comme un prêt immo commun : solidarité pour la totalité des sommes dues, maintien de cette solidarité après la séparation, possible désolidarisation sous condition d’acceptation bancaire ou remboursement anticipé.

Les dettes comme les découverts bancaires, factures impayées ou charges de copropriété nées pendant le mariage sont considérées comme des dettes ménagères. En vertu de l’article 220, chaque conjoint peut être tenu responsable du paiement, même après le divorce.

Les dettes fiscales obéissent à une logique de solidarité spécifique du foyer fiscal : les époux ou partenaires de PACS restent généralement tenus ensemble des impôts dus pour les années d’imposition commune. Un mécanisme particulier de “décharge de solidarité” permet toutefois, sous conditions strictes, de demander à en être partiellement ou totalement exonéré, notamment si la dette est manifestement disproportionnée par rapport aux ressources de l’un des ex‑conjoints.

Comment limiter les dégâts sur sa situation financière et son crédit ?

Au‑delà des enjeux purement juridiques, une mauvaise gestion des crédits communs pendant un divorce peut durablement abîmer la situation financière des deux ex‑partenaires : incidents de paiement, fichage bancaire, impossibilité d’emprunter ultérieurement, tension sur le budget quotidien.

Même lorsque la relation est conflictuelle, quelques réflexes permettent de réduire les risques.

Informer rapidement les banques et faire l’inventaire des dettes

Dès que la séparation devient concrète, il est essentiel de dresser un état des lieux des crédits en cours : prêts immobiliers, crédits conso, cartes renouvelables, découverts, dettes fiscales, etc. Chacun doit savoir quels contrats portent son nom, lesquels sont co‑signés, pour quels montants et quelles durées.

Ensuite, il faut informer les établissements financiers du changement de situation familiale et, si besoin, demander :

Pour faire face à des difficultés financières, plusieurs options sont envisageables :

Un report ou une modulation à la baisse des échéances peut être envisagé lorsque le contrat le permet.

Une étude de rachat ou de regroupement de crédits permet de simplifier le remboursement.

Les conditions d’une éventuelle désolidarisation doivent être examinées pour alléger les charges.

Tant que les mensualités sont honorées, le dialogue avec les créanciers reste généralement possible. En revanche, des impayés répétés peuvent mener rapidement au fichage et aux procédures de recouvrement.

Fermer ou transformer les comptes et crédits conjoints

Les comptes joints, cartes communes et lignes de crédit partagées doivent être fermés ou transformés dès que possible pour éviter qu’une dette nouvelle ne naisse pendant ou après le divorce sans le consentement de l’un des ex‑conjoints.

Il est préférable que chacun dispose rapidement de ses propres moyens de paiement et de son compte personnel, afin de clarifier les flux et les responsabilités. Pour les anciens crédits communs qui ne peuvent pas être remboursés immédiatement, la solution passe par la désolidarisation bancaire ou le rachat par l’un des ex‑époux, avec une analyse fine de la capacité de remboursement.

Anticiper dans la convention de divorce… sans se faire d’illusions

Dans un divorce par consentement mutuel, les époux doivent liquider leur régime matrimonial et prévoir expressément, dans leur convention, la répartition des prêts et dettes. Ils peuvent décider, par exemple, que l’un assumera seul tel crédit conso ou que telle charge immobilière sera compensée par une soulte plus faible.

Il faut toutefois garder à l’esprit que cette répartition n’a d’effet qu’entre eux : la banque reste libre de poursuivre celui qu’elle veut parmi les signataires. L’intérêt principal de ces clauses est d’organiser des recours internes : si l’un paie ce que l’autre aurait dû supporter, il peut exiger le remboursement sur le fondement de cette convention et des règles de contribution aux dettes.

En résumé : un engagement qui dépasse la vie du couple

La mécanique des crédits communs en cas de divorce repose sur deux idées fortes.

D’un côté, le lien conjugal se rompt, mais le lien contractuel avec la banque survit. Un divorce ne résilie ni un prêt ni une caution, n’efface aucune échéance, n’annule aucun engagement pris à deux. Seuls le remboursement intégral, la vente du bien ou un avenant accepté par le prêteur peuvent éteindre ou modifier ces obligations.

La solidarité entre co‑emprunteurs est large et tenace : chacun peut être tenu de payer la totalité de la dette, même si un jugement en attribue la charge à l’autre. Le Code civil organise la redistribution interne entre ex‑époux selon le régime matrimonial, les bénéfices tirés et les contributions réelles.

Dans cette configuration, se protéger passe par une bonne connaissance de ses contrats, une anticipation dans la liquidation du régime matrimonial, un dialogue le plus tôt possible avec les banques, et, autant que possible, des solutions claires : désolidarisation formalisée, rachat de soulte bien calculé, ou vente du bien pour solder l’emprunt et repartir sur de nouvelles bases.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.