Dans un monde financier dominé par la volatilité des actions, les obligations reviennent au centre du jeu. La remontée des taux depuis 2022, puis le début de leur reflux, a complètement rebattu les cartes. En 2026, il est à nouveau possible de verrouiller des rendements réels positifs, tout en jouant pleinement le rôle historique des obligations : stabiliser un portefeuille et sécuriser une partie du capital. Mais pour en profiter, il ne suffit plus d’empiler des fonds obligataires au hasard. Il faut comprendre comment fonctionne cette classe d’actifs, comment elle réagit aux taux et comment la combiner intelligemment avec les actions.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Pourquoi les obligations sécurisent un portefeuille

Les obligations ne sont pas des actions. C’est une évidence, mais c’est aussi la clé de leur intérêt. Quand vous achetez une action, vous devenez copropriétaire d’une entreprise, exposé à l’évolution de son bénéfice et aux humeurs de la Bourse. Quand vous achetez une obligation, vous lui prêtez de l’argent. Votre sort dépend de sa capacité à payer les coupons et à rembourser à l’échéance, pas de sa valorisation en Bourse.

Cette distinction change tout pour un portefeuille. Historiquement, les obligations de bonne qualité sont :

– moins sensibles au cycle économique que les actions

– moins volatiles

– et souvent négativement corrélées aux marchés actions dans les phases de stress.

En période de crise, les investisseurs effectuent un ‘flight to quality’ en se tournant vers les dettes souveraines les mieux notées (Bund, OAT, Treasuries), ce qui fait baisser les actions et stabiliser ou monter les obligations. Cette corrélation négative s’est renforcée depuis 2025, redonnant sa pertinence au portefeuille 60/40.

Les obligations jouent alors trois rôles essentiels dans un portefeuille :

– amortir la volatilité globale

– générer un revenu prévisible via les coupons

– servir de contrepoids en cas de choc boursier ou de ralentissement économique.

Dans un contexte 2026 marqué par des incertitudes géopolitiques, des tensions autour de l’intelligence artificielle, des élections et des interrogations sur la politique des banques centrales, ces qualités deviennent stratégiques.

Le contexte de taux : une fenêtre à ne pas manquer

La relation entre obligations et taux d’intérêt est mécanique. Quand les taux montent, la valeur des obligations existantes baisse. Quand les taux baissent, ce sont ces anciennes obligations – qui paient un coupon plus élevé que les nouvelles – qui prennent de la valeur.

Le marché entre dans un cycle de baisse progressive des taux directeurs en Europe et aux États-Unis en 2025, puis début 2026.

Concrètement, cela se traduit par un environnement assez rare :

– les rendements restent élevés en termes historiques récents

– mais la trajectoire des taux est plutôt orientée à la baisse ou au statu quo, pas à un nouveau choc haussier brutal.

Les chiffres parlent d’eux‑mêmes.

Tableau 1 – Quelques rendements observés fin avril 2026

| Actif obligataire | Rendement indicatif brut |

|---|---|

| OAT 10 ans (État français) | 3,15 % |

| Bund 10 ans (Allemagne) | ~2,5 % à 2,9 % |

| Trésor US 10 ans | ~4 % |

| Société euro Investment Grade (corporate IG) | 3,80 % |

| Fonds datés 2027‑2031 (YTW) | 4,5 % – 6,8 % |

| Fonds en euros (assurance‑vie) | ~2,6 % |

| Livret A | 1,5 % net |

Verrouiller aujourd’hui un rendement brut compris entre 3,15 % et 6,8 % sur des supports obligataires, alors que l’inflation est modérée et que les taux sont appelés à baisser progressivement, constitue une vraie opportunité. On est loin des années de taux zéro où les obligations n’apportaient ni revenu, ni protection réelle contre l’inflation.

Le taux réel à long terme en Allemagne a atteint environ 0,85 %, un niveau inédit depuis une quinzaine d’années, rendant les obligations attractives pour protéger le pouvoir d’achat du capital.

Comment les taux influencent concrètement vos obligations

Pour bien utiliser les obligations comme amortisseur, il faut comprendre deux notions clés : le lien avec les taux et la duration.

Quand les taux baissent, la valeur des obligations en portefeuille monte. Cet effet est plus marqué :

– pour les maturités longues (8 à 15 ans, voire plus)

– pour les titres à coupon fixe.

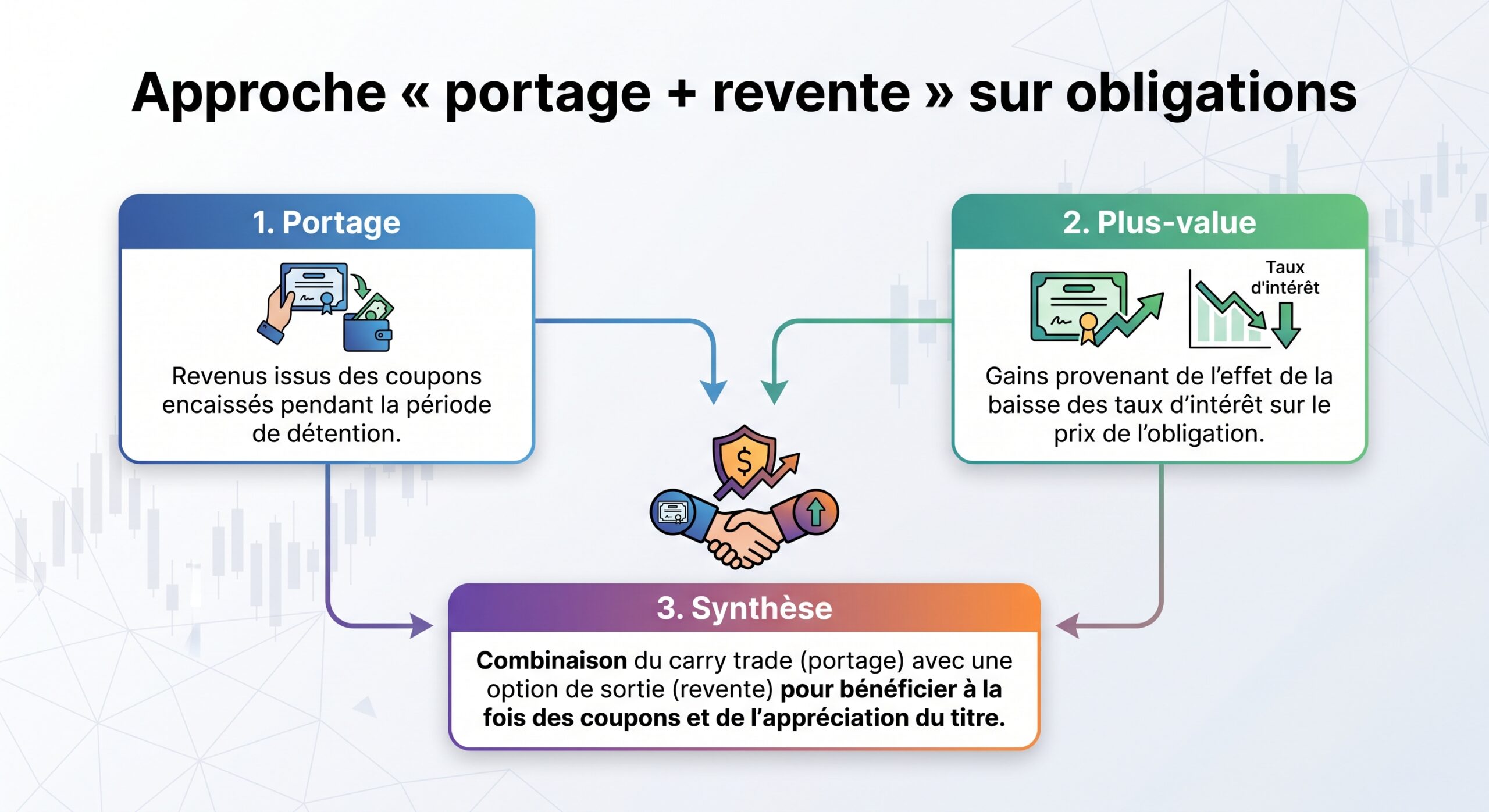

Dans un cycle de baisse graduelle des taux, comme celui anticipé pour 2026, une stratégie consiste donc à :

– acheter des obligations de bonne qualité, à longue maturité, avec un coupon intéressant

– et les conserver 6 à 18 mois pour profiter de la hausse de prix liée aux baisses de taux, avant de prendre éventuellement sa plus‑value.

Tableau 2 – Impact simplifié d’un mouvement de taux sur une obligation

| Caractéristique de l’obligation | Variation de taux | Effet approximatif sur le prix |

|---|---|---|

| Duration courte (2‑3 ans) | +1 % | Baisse modérée |

| Duration longue (10‑12 ans) | +1 % | Baisse forte (jusqu’à ‑15 %) |

| Duration longue (10‑12 ans) | ‑1 % | Hausse forte |

Cette même sensibilité joue dans l’autre sens : acheter une obligation longue à la veille d’une remontée surprise des taux expose à un risque de perte en capital si l’on revend avant l’échéance. D’où l’importance, en 2026, d’être très attentif :

– au scénario de taux (baisse graduelle, pas effondrement ni remontée brutale)

– à la durée de conservation prévue (6 à 18 mois pour jouer le cycle, plusieurs années pour le simple portage).

Quels types d’obligations pour sécuriser son portefeuille ?

Toutes les obligations ne se valent pas en termes de risque et de rendement. Trois grands mondes structurent le marché : dettes souveraines, obligations d’entreprise Investment Grade, et segment High Yield.

Les dettes souveraines : le socle de sécurité

Les obligations d’État des pays bien notés (France, Allemagne, États‑Unis, Suisse) constituent la base la plus sécurisée en monnaie locale. La probabilité de défaut y est considérée comme quasi nulle.

En 2026, une OAT française à 10 ans rapporte autour de 3,15 % à 3,2 %. Le Bund allemand tourne plutôt autour de 2,5 % – 2,9 %. Ces rendements restent modestes, mais ils offrent :

– une excellente qualité de crédit

– un rôle de valeur refuge en cas de choc boursier

– une corrélation négative fréquente avec les actions dans les périodes de crise.

Pour un investisseur prudent, les obligations indexées sur l’inflation (OATi, OAT€i) sont un outil de base. Leur principal et leurs coupons suivent un indice des prix (inflation française ou zone euro), préservant ainsi le pouvoir d’achat du capital. Le rendement réel typique est d’environ 1,2 % + inflation, avec une protection contre l’érosion monétaire en cas de détention jusqu’à l’échéance.

Les corporate Investment Grade : le cœur du rendement sécurisé

Les obligations d’entreprises dites Investment Grade (notées de AAA à BBB‑) jouent un rôle charnière. Elles offrent un surplus de rendement par rapport aux obligations d’État, pour un risque de défaut historiquement très faible (souvent inférieur à 1 % sur longue période).

En zone euro, les rendements typiques se situent autour de 3,5 % à 4,5 % brut. Un portefeuille de corporate euro IG affiche par exemple 3,80 % de rendement actuariel à l’achat. Concrètement, investir 75 000 € sur une ligne Investment Grade à 3 % net génère 2 250 € d’intérêts annuels, soit nettement plus qu’un Livret A à 1,5 % net ou qu’un fonds en euros autour de 2,6 %.

Ce segment est considéré comme le plus pertinent en 2026 pour sécuriser une partie du portefeuille tout en conservant un rendement correct. Les fondamentaux sont solides :

Les grands émetteurs (Engie, LVMH, Volkswagen, General Electric, etc.) figurent dans cette catégorie. Une obligation General Electric 2032 à 3,55 % illustre ce type de papier : longue maturité, coupon correct, émetteur de premier plan.

High Yield : booster le rendement, pas la sécurité

Les obligations High Yield (BB+ et en dessous) offrent des coupons plus élevés, souvent entre 5 % et 7 %, voire davantage, mais au prix d’un risque nettement supérieur. En cas de ralentissement économique marqué, les défauts peuvent grimper et les cours se dégrader brutalement.

En 2026, ce segment reste soutenu par une faible volatilité et de bons bilans d’entreprises, avec un taux de défaut toujours contenu. Mais les spreads (la prime de rendement par rapport aux dettes souveraines) sont historiquement bas. Autrement dit, on est mal payé pour le risque pris.

Dans une logique de sécurisation du portefeuille, le High Yield doit rester une petite « poche satellite » – typiquement 10 à 15 % de l’enveloppe obligataire pour un profil équilibré, moins pour un profil prudent. Il sert à doper le rendement global, mais ne constitue pas la brique de base.

Tableau 3 – Comparaison simplifiée des segments obligataires

| Segment | Rendement brut typique | Risque de défaut | Rôle dans un portefeuille sécurisé |

|---|---|---|---|

| Dette souveraine cœur euro | 2 % – 3 % | Très faible | Socle de sécurité, refuge |

| Corporate Investment Grade | 3 % – 4,5 % | Faible (<1 %) | Cœur de la poche obligataire |

| High Yield | 5 % – 7 % | Plus élevé | Satellite de rendement, dose limitée |

| Obligations indexées (OATi) | 1,2 % + inflation | Très faible | Protection du pouvoir d’achat, assurance CPI |

Comment investir : obligations en direct, ETF, fonds datés

La théorie est une chose, la mise en œuvre en est une autre. En pratique, trois grands canaux permettent d’ajouter des obligations à un portefeuille : l’achat en direct, les ETF obligataires et les fonds datés (ou fonds à échéance).

L’achat d’obligations en direct : puissant, mais technique

Acheter une obligation en direct, c’est sélectionner un titre précis, avec son coupon, sa maturité, son prix. Le processus est le suivant :

1. ouvrir un compte‑titres (CTO) ou une enveloppe adaptée via une banque ou un courtier 2. définir budget et horizon d’investissement 3. choisir son profil de risque (IG, HY, ou mix) 4. rechercher les obligations par émetteur ou code ISIN 5. analyser notation, coupon, maturité, rendement à l’échéance 6. vérifier la liquidité (volumes, fourchette achat/vente) 7. passer l’ordre sur le marché secondaire (ou souscrire en primaire lors d’une émission) 8. suivre les coupons et veiller aux éventuels événements de crédit 9. décider de conserver jusqu’à l’échéance ou de revendre en cours de route.

Le ticket minimal est souvent de 1 000 € nominal par ligne, mais peut atteindre 10 000 € ou 100 000 € selon les émissions. Pour une diversification correcte (maximum 5 % de la poche obligataire par émetteur), il faut prévoir 5 000 à 10 000 € ou plus. En contrepartie, la transparence est totale et il n’y a pas de frais de gestion récurrents.

C’est une solution adaptée aux investisseurs expérimentés, capables d’analyser la solvabilité des émetteurs et de suivre les marchés. Elle prend tout son sens au‑delà de 200 000 € de patrimoine financier, notamment dans le cadre d’assurances‑vie haut de gamme ou de CTO bien fournis.

Les ETF obligataires : la diversification en quelques clics

Pour la majorité des épargnants, les ETF (trackers) sont le véhicule le plus simple et le plus efficace. Un ETF obligataire regroupe, dans une seule part de quelques dizaines ou centaines d’euros, une centaine voire plusieurs centaines d’obligations. Les avantages sont nets :

– diversification immédiate

– frais très faibles (souvent 0,10 % à 0,30 % par an)

– transparence quotidienne

– liquidité en continu.

Un ETF comme iShares Core Euro Corporate Bond ou un ETF Investment Grade Euro 3‑5 ans permet par exemple :

– d’obtenir un rendement à l’échéance autour de 3,3 % à 3,7 %

– avec une duration intermédiaire (3 à 5 ans)

– pour construire le « noyau défensif » du portefeuille obligataire.

Sous 50 000 € de patrimoine financier, le recours à des ETF UCITS pour la partie obligations est souvent la solution la plus rationnelle : peu de frais, pas de sélection ligne à ligne, possibilité de renforcer régulièrement.

Les fonds datés : entre l’ETF et l’obligation individuelle

Les fonds datés (ou fonds à échéance fixe) se situent à mi‑chemin entre l’obligation en direct et le fonds obligataire traditionnel. Ils investissent dans un panier d’obligations qui arrivent toutes à échéance autour d’une même date (2028, 2030, 2031, etc.). À cette échéance, le fonds est progressivement liquidé et le capital (diminué des éventuels défauts) est restitué aux porteurs.

En 2026, les fonds datés 2027‑2031 affichent des YTW (yield to worst) compris entre 4,5 % et 6,8 %. Ils sont particulièrement appréciés parce qu’ils :

– donnent de la visibilité sur le rendement à l’échéance, si l’on reste investi jusqu’au bout

– mutualisent le risque de défaut sur de nombreux émetteurs

– permettent de « verrouiller » le portage dans un contexte de baisse des taux, à condition d’accepter une liquidité un peu moindre.

Entre 50 000 € et 200 000 € de patrimoine financier, ces fonds datés sont souvent le cœur de la stratégie obligataire : on y trouve un compromis entre rendement, visibilité et diversification.

Tableau 4 – Choisir son véhicule obligataire en fonction de son capital

| Taille du portefeuille financier | Véhicule recommandé principal |

|---|---|

| < 50 000 € | ETF obligataires (UCITS) |

| 50 000 € – 200 000 € | Fonds datés (2027‑2031 par exemple) |

| > 200 000 € (AV haut de gamme) | Obligations en direct + compléments ETF/fonds |

Construire une poche obligataire selon son profil

Sécuriser une partie de son portefeuille ne signifie pas la même chose pour un retraité prudent que pour un quadra dynamique ou un entrepreneur très offensif. La pondération des obligations dans le patrimoine global doit être adaptée à l’âge, au projet, à la tolérance au risque et à la dépendance aux revenus du portefeuille.

Pour un patrimoine financier de 500 000 €, par exemple, consacrer 25 % à 40 % aux obligations reste une norme de bonne gestion prudente. Les lignes de force sont les suivantes.

Profil défensif : priorité à la stabilité

Un investisseur très prudent, avec un horizon de 2 à 5 ans et une forte aversion au risque, gagne à privilégier :

Le portefeuille est composé principalement de dettes souveraines et corporate Investment Grade, avec une duration intermédiaire (3-5 ans) et quelques lignes 5-7 ans, sans exposition ou très limitée au High Yield.

Dettes souveraines et corporate Investment Grade constituent l’essentiel du portefeuille.

Obligations de duration 3-5 ans, avec quelques lignes 5-7 ans pour profiter de la baisse des taux.

Dose de High Yield limitée, voire nulle, pour réduire le risque.

Un schéma typique pourrait être : un aperçu structuré des éléments clés d’un projet ou d’un processus représenté de manière visuelle.

– 60 % obligations Investment Grade (fonds datés + ETF 3‑5 ans)

– 30 % dette souveraine cœur zone euro (OAT, Bund, ETF gouvernementaux)

– 10 % obligations indexées sur l’inflation pour protéger le pouvoir d’achat.

Avec ce type de répartition, on vise un rendement brut global autour de 3 % à 4 %, pour une volatilité maîtrisée et une bonne capacité d’amortissement lors des crises actions.

Profil équilibré : mélange rendement et sécurité

Pour un profil équilibré, qui accepte les actions mais veut réduire les à‑coups, une poche obligataire de 30 % à 40 % du portefeuille, construite comme suit, est cohérente :

– noyau : ETF Investment Grade euro 3‑5 ans et/ou fonds datés 2029 autour de 3,5 % – 5 % de rendement

– satellite rendement : 10 % – 15 % de High Yield via un ETF ou un fonds spécialisé

– compléments : quelques lignes souveraines ou obligations indexées pour la partie « parachute ».

On vise ici un couple rendement/risque supérieur, en acceptant plus de cyclicité mais en gardant un socle de très bonne qualité.

Profil dynamique : sécuriser sans renoncer à la performance

Même un investisseur très axé actions (S&P 500, MSCI World, small caps, etc.) a intérêt à détenir 15 % à 25 % de son portefeuille en obligations. Non pour « doper » la perf’, mais pour :

– lisser les chocs

– offrir une réserve de liquidités activables en cas de krach sur les actions

– profiter d’opportunités spécifiques sur les obligations longues en période de baisse de taux.

Pour ce type de profil, la poche obligataire pourra intégrer :

– des fonds datés à 4,5 % – 6,5 % de YTW

– une exposition plus marquée aux segments d’entreprise solides mais plus risqués (certaines signatures BBB, convertibles, éventuellement obligations émergentes bien choisies)

– un peu de High Yield, tout en restant vigilant sur les spreads.

Gérer les trois grands risques obligataires

Sécuriser une partie de son portefeuille avec des obligations ne veut pas dire absence de risque. Trois risques principaux doivent être apprivoisés.

Le risque de taux, d’abord. Une remontée inattendue des taux fait baisser la valeur des obligations en portefeuille, surtout si elles sont de longue duration. La meilleure parade consiste à :

– étaler les maturités (stratégie de « laddering »)

– éviter de tout miser sur des durées extrêmes

– adapter la duration moyenne à la phase du cycle (en 2026, un biais 5‑7 ans est jugé attractif par plusieurs gérants, avec prudence sur les très longues maturités).

En cas de défaut de l’émetteur, l’investisseur peut perdre la totalité de son investissement ou ne récupérer qu’une partie de la valeur nominale. La discipline consiste à accepter ce risque sans exception.

– privilégier majoritairement les signatures Investment Grade (BBB‑ et au‑dessus)

– limiter à 5 % maximum la part d’un même émetteur dans la poche obligataire

– utiliser des ETF ou des fonds pour lisser le risque sur des dizaines d’émetteurs

– surveiller l’évolution des cash‑flows et des ratios d’endettement via des gérants actifs.

Le risque de liquidité enfin. Certaines obligations de taille réduite s’échangent peu et avec des spreads achat/vente importants. Les ETF et les grands fonds datés, qui traitent sur des paniers liquides, permettent en général de réduire ce problème et de bénéficier d’une liquidité quotidienne.

Profiter du cycle de baisse des taux : une stratégie active

Le contexte 2026 est particulier : les banques centrales ont déjà commencé à baisser les taux, mais sans s’engager dans une détente massive. Les taux longs (10 ans et plus) oscillent dans des fourchettes relativement stables : 3,75 % – 4,25 % pour le 10 ans américain, autour de 3,5 % pour l’OAT 10 ans. La pente de la courbe des taux se redresse, les taux courts baissent plus que les taux longs.

Dans ce cadre, plusieurs stratégies émergent.

Première approche : verrouiller du rendement sur des fonds datés ou des obligations longues bien notées, avec l’idée de conserver 6 à 18 mois et de prendre ses profits si les taux reculent davantage. Un investisseur peut par exemple :

L’investisseur achète aujourd’hui des obligations d’entreprises Investment Grade à 8‑10 ans offrant 4,5 % – 5,5 % de rendement. Il profite de la hausse de prix si les taux baissent de 50 à 75 points de base, puis revend en dégageant une plus‑value en plus du coupon.

Deuxième approche : exploiter la partie courte de la courbe, qui offre un bon compromis rendement/risque. Les obligations 2‑3 ans de haute qualité bénéficient de coupons relevés par la hausse des taux passés, tout en étant moins sensibles à la suite du cycle.

Troisième approche : utiliser la duration comme « bouclier » contre un choc actions. Avec un 10 ans américain autour de 4 % et un crédit IG proche de 5 %, dans un monde où l’inflation se stabilise autour de 3 %, les obligations de haute qualité présentent une proposition de valeur convaincante. Si les actions venaient à corriger fortement, il est probable que ces dettes d’État et ces crédits IG verraient leurs rendements se détendre et leurs prix monter, jouant leur rôle de pare‑chocs.

Diversifier au‑delà du duo souverain / corporate classique

Sécuriser un portefeuille obligataire, ce n’est pas empiler uniquement des OAT et des obligations de grands groupes. D’autres briques apportent une vraie valeur ajoutée en 2026.

Les actifs titrisés (ABS, MBS) et le crédit privé, par exemple, proposent :

– une diversification sectorielle

– un niveau de crédit souvent élevé

– un potentiel de revenu intéressant.

Les spreads sur ces supports sont plus proches de la moyenne historique que ceux du corporate pur, déjà très serrés. Ils constituent des composants stratégiques pour des portefeuilles résilients, à condition d’être abordés via des gérants spécialisés.

Les obligations indexées sur l’inflation, on l’a vu, constituent une protection mécanique contre la dérive des prix. Enfin, les convertibles peuvent, dans certains profils, jouer un rôle mixte : partie obligation sécurisante, partie optionnelle exposée à la hausse des actions, avec un « plancher obligataire » en cas de baisse.

Intégrer la fiscalité et les enveloppes

Le rendement brut affiché sur une obligation n’est pas le rendement réellement perçu. La fiscalité et l’enveloppe d’investissement jouent un rôle clé.

En compte-titres classique, les revenus obligataires subissent la flat tax à 30 %, réduisant un rendement brut de 4,5 % à 3,15 % net. En assurance-vie, après 8 ans, la fiscalité est plus avantageuse grâce à des abattements et des taux réduits, ce qui optimise le rendement des fonds datés et ETF obligataires.

En pratique, en 2026, le choix de la bonne enveloppe repose sur trois variables :

– le rendement net visé (YTM après impôts)

– la durée de l’investissement

– le besoin de flexibilité ou non (rachat, arbitrages fréquents).

Un même support obligataire peut offrir une performance très différente selon qu’il est logé en compte‑titres, PEA (pour certains ETF éligibles), assurance‑vie française, ou assurance‑vie luxembourgeoise haut de gamme.

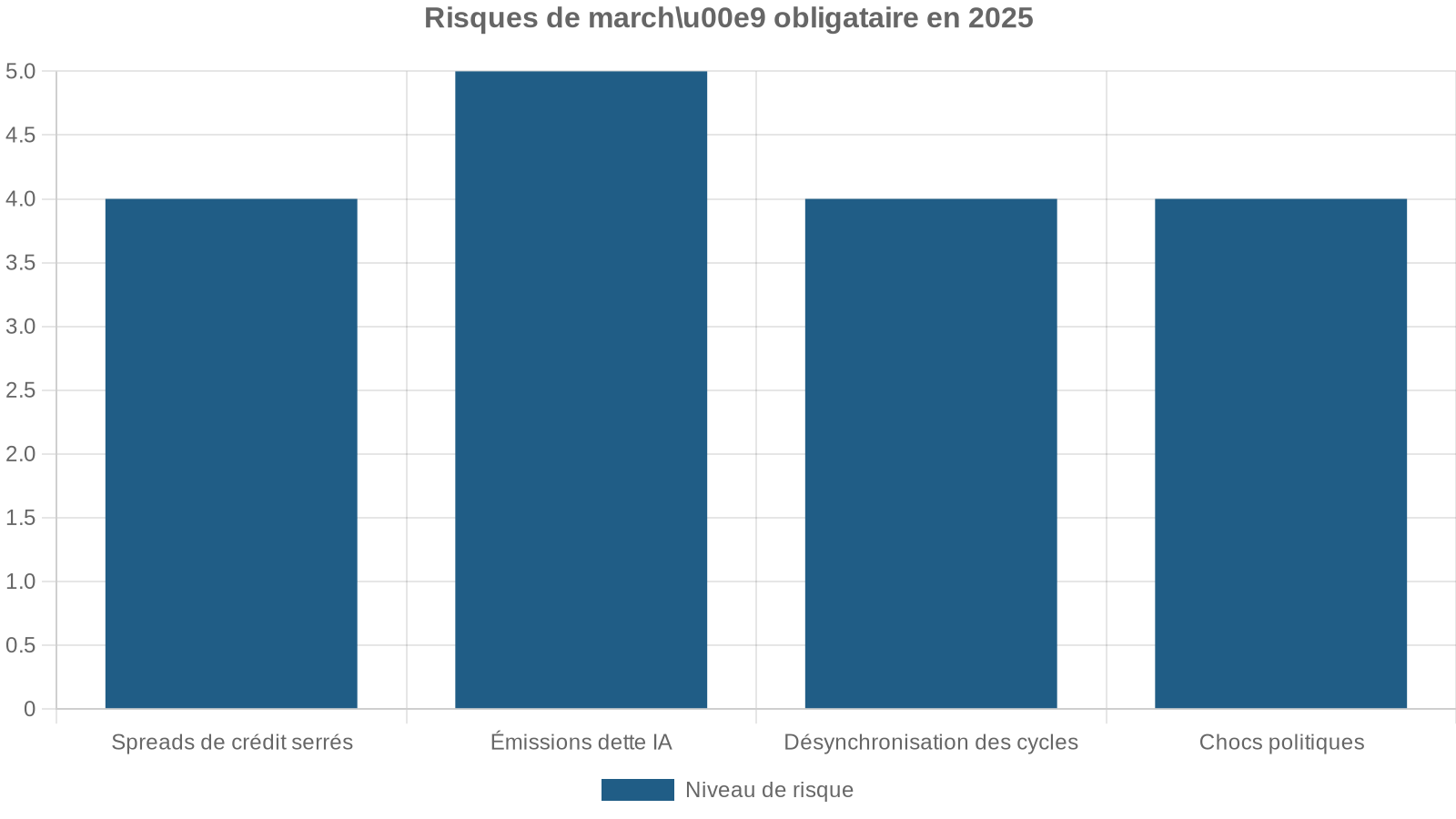

Enjeux spécifiques de 2026 : prudence active

Derrière les chiffres séduisants, 2026 n’est pas une année sans nuage pour les obligations. Plusieurs points appellent à la vigilance :

Dans ce contexte, la sécurité ne vient pas de l’immobilisme, mais d’une gestion active et sélective. Les grands principes qui se dégagent des analyses 2026 sont clairs :

Privilégier la qualité de crédit (IG, obligations souveraines indexées sur l’inflation, actifs titrisés robustes). Allonger modérément la duration à 5-7 ans pour profiter de la baisse des taux sans s’exposer aux extrêmes. Éviter de surcharger le portefeuille en « bêta crédit » générique cher, au profit de poches ciblées avec une rémunération du risque correcte. Conserver des marges de manœuvre en liquidités obligataires pour saisir les opportunités liées à la volatilité.

En résumé, les obligations redeviennent un pilier central pour sécuriser une partie de son portefeuille. Elles offrent à la fois rendement, visibilité et protection, à condition d’être choisies avec discernement, diversifiées intelligemment et insérées dans des enveloppes fiscales adaptées. En 2026, sécuriser ne signifie pas se figer, mais construire une poche obligataire vivante, capable d’amortir les chocs tout en captant les bénéfices d’un cycle de taux qui, pour une fois, joue enfin en faveur de l’épargnant.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.