Le credit lombard intrigue depuis des années dans les cercles de la banque privée. Outil de financement emblématique des grandes fortunes, il commence pourtant à se démocratiser, porté par les banques en ligne, certaines fintechs et l’essor des plateformes de gestion de patrimoine. Derrière ce nom un peu opaque, le principe est simple : plutôt que de vendre ses placements pour dégager des liquidités, on les met en garantie auprès d’une banque… qui prête de l’argent en face.

En France, le crédit lombard n’est ni un crédit à la consommation ni un prêt immobilier classique. Il est encadré par les règles du HCSF, mais repose principalement sur la valeur de votre patrimoine financier comme levier d’emprunt.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comment fonctionne concrètement un credit lombard ?

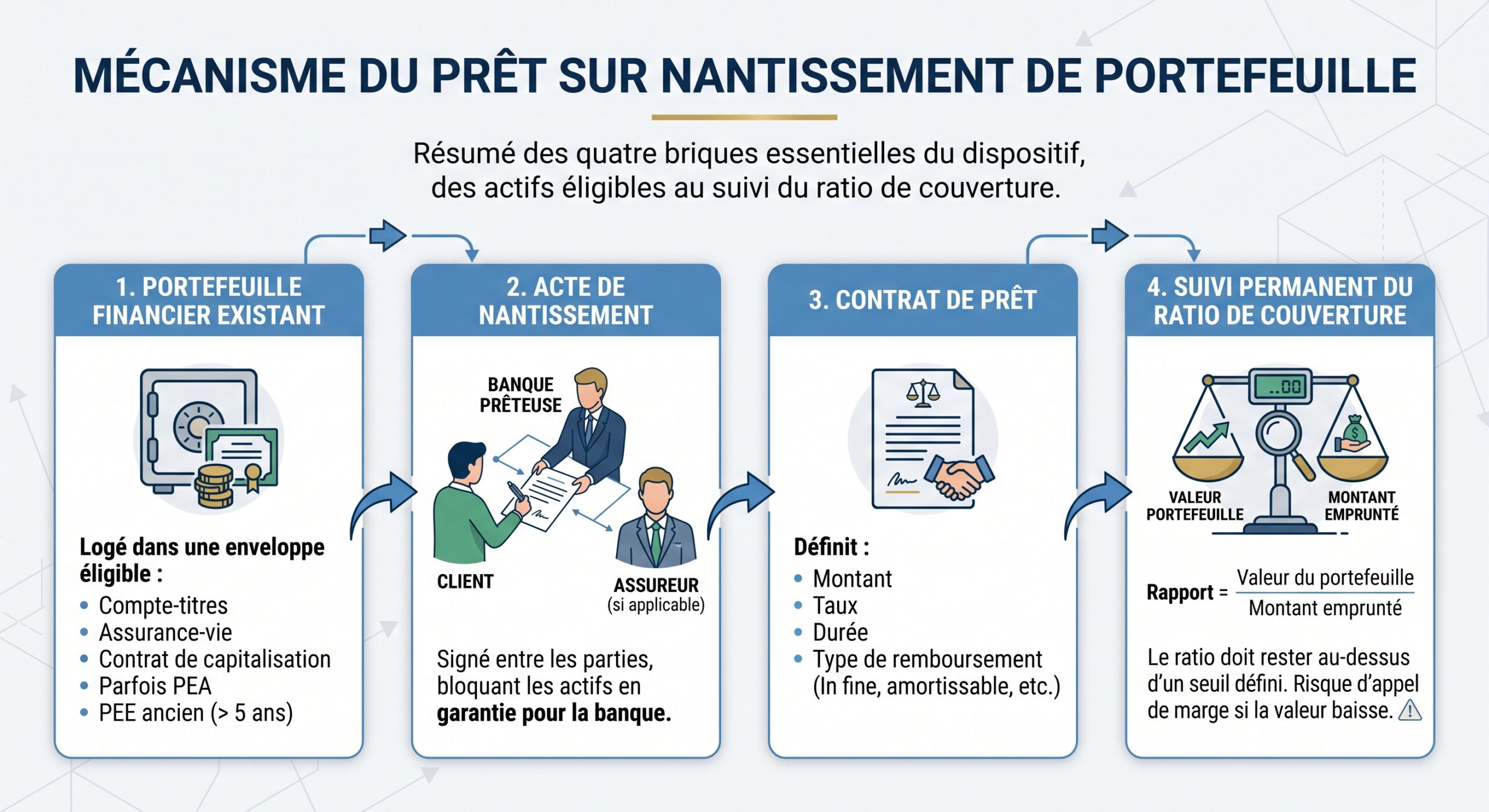

Le credit lombard est un prêt garanti par des actifs financiers : actions, obligations, parts de fonds, contrats d’assurance-vie, comptes-titres ordinaires, parfois PEA ou même, plus marginalement, crypto-actifs. Techniquement, ces actifs sont « nantis », c’est-à-dire donnés en garantie à la banque, sans être vendus.

Une caractéristique majeure du credit lombard est sa structure le plus souvent « in fine ». Dans ce schéma, l’emprunteur ne rembourse que les intérêts pendant la durée du prêt, le capital étant réglé en une seule fois à l’échéance. Dans la pratique, de nombreuses lignes sont renouvelées de période en période ou fonctionnent comme des lignes de crédit revolving, parfois sans terme fixe : on les prolonge tant que la qualité des garanties reste satisfaisante et que la relation commerciale est bonne.

Contrairement à un crédit amortissable classique, ce prêt ne combine pas intérêts et capital dans des mensualités. Seuls les intérêts sont payés, souvent chaque trimestre. Le capital peut être remboursé à tout moment, intégralement à la fin (in fine) ou lors du décès, le prêteur se remboursant alors sur le patrimoine.

Tant que le prêt vit, l’emprunteur reste propriétaire de ses placements, perçoit les dividendes, coupons, intérêts, et laisse son capital continuer à travailler. C’est là l’essence même du credit lombard : transformer un patrimoine financier en capacité d’emprunt, sans interrompre l’investissement ni déclencher l’imposition des plus-values latentes.

Ce qui fait varier le montant que la banque accepte de prêter

La banque ne prêtera jamais 100 % de la valeur de votre portefeuille. Elle applique une « décote » de sécurité – le fameux « haircut » – pour tenir compte du risque de marché. Le ratio central est le loan-to-value (LTV), ou quotité de financement : il mesure le rapport entre le montant du crédit et la valeur des actifs nantis.

Plus l’actif est liquide, stable et bien noté, plus le LTV est élevé. À l’inverse, plus l’actif est volatil, concentré ou illiquide, plus la banque se montre prudente.

On peut résumer quelques grands ordres de grandeur dans un tableau.

Exemple de LTV selon la nature des actifs

| Type d’actif | Fourchette de LTV usuelle |

|---|---|

| Fonds en euros / fonds monétaires | 80 % à 100 % |

| Obligations d’État bien notées | 70 % à 90 % |

| Obligations corporate investment grade | 60 % à 80 % |

| Actions de grandes capitalisations (blue chips) | 50 % à 60 % |

| Actions diversifiées via ETF/OPCVM | 40 % à 50 % |

| Actions volatiles / petites capitalisations | 10 % à 30 % |

| Portefeuille actions large (S&P 500, MSCI World) | 50 % à 75 % |

| SCPI (quand elles sont acceptées) | 50 % à 60 % |

| Eurofonds en assurance-vie | Jusqu’à 100 % dans certains cas |

En pratique, de nombreuses banques privées se situent sur une fourchette globale de 50 % à 80 % de la valeur du portefeuille. Ainsi, un portefeuille de 1 000 000 € investi en obligations de bonne qualité peut permettre de solliciter 800 000 €, quand un portefeuille composé uniquement d’actions volatiles autorisera peut-être 400 000 € au maximum.

Les LTV sont modulés par la diversification : un panier d’ETF mondiaux ou d’actions de grandes capitalisations réparties sur plusieurs secteurs rassure davantage la banque qu’un portefeuille concentré. De même, les fonds d’investissement plus liquides et lisibles sont plus facilement acceptés.

Un autre tableau permet de visualiser des cas concrets.

Illustration de capacité d’emprunt

| Composition du portefeuille | Valeur du portefeuille | LTV prudent | Montant de crédit raisonnable |

|---|---|---|---|

| 100 % obligations d’État / corporate IG | 1 000 000 € | 80 % | 800 000 € |

| 50 % eurofonds + 50 % unités de compte en AV | 600 000 € | 65 % à 70 % | 390 000 à 420 000 € |

| Portefeuille ETF Monde (indices larges) | 500 000 € | 50 % à 60 % | 250 000 à 300 000 € |

| Portefeuille actions concentré et volatil | 300 000 € | 30 % | 90 000 € |

| SCPI éligibles et quelques fonds diversifiés | 400 000 € | 50 % | 200 000 € |

Les assureurs appliquent des logiques proches lorsqu’il s’agit d’avances sur titres ou d’avances sur assurance-vie, avec des plafonds souvent compris entre 60 % et 80 % de la valeur du contrat pour les contrats diversifiés, et des niveaux pouvant monter davantage sur les fonds en euros.

Quels actifs sont éligibles, et lesquels posent problème ?

Tous les actifs ne se valent pas aux yeux des prêteurs. Ceux-ci recherchent trois qualités principales : liquidité, stabilité, valorisation quotidienne. À partir de là, plusieurs grands blocs se détachent.

Les actions cotées sur les grandes places (Euronext, NYSE, Nasdaq, etc.) constituent l’une des catégories phares. Les grandes capitalisations internationales bien établies obtiennent en général les meilleures conditions. Les petites valeurs ou les titres très volatils sont, eux, décotés plus fortement, avec des LTV parfois cantonnés à 20 %–30 %.

Les obligations d’État des pays développés et les obligations d’entreprises bien notées sont très appréciées en financement, avec des quotes-parts pouvant atteindre 80 à 90% de la valeur. Elles constituent un socle privilégié pour les montages patrimoniaux car les banques y voient un risque de défaut et de volatilité limité.

Les fonds d’investissement (OPCVM, SICAV, FCP) et surtout les ETF indiciels ont gagné un rôle central dans le montage des credit lombard. Un ETF MSCI World ou S&P 500 émis par un gestionnaire reconnu combine diversification, liquidité, transparence et valorisation quotidienne : autant de qualités que les banques recherchent. En conséquence, ces produits bénéficient souvent de conditions attractives.

Les contrats d’assurance-vie occupent une place à part. Les fonds en euros sont souvent considérés comme des garanties quasi parfaites, certaines banques acceptant des LTV proches de 100 % sur cette poche. Les unités de compte, elles, sont traitées au cas par cas selon leur nature et leur volatilité. Le contrat de capitalisation luxembourgeois, en particulier, est un support historique du credit lombard pour les patrimoines supérieurs à 500 000 €.

Peu d’acteurs acceptent le PEA en garantie à cause de contraintes fiscales. BoursoBank innove en permettant de nantir un PEA, un CTO et une assurance-vie dans son offre premium.

Enfin, les crypto-actifs constituent la nouvelle frontière. Depuis 2025, la possibilité de nantir des actifs numériques (cryptomonnaies, stablecoins) est reconnue en droit français, mais leur mobilisation reste encadrée : institutions prudentes, frais en capital élevés imposés par la régulation européenne (MiCA), forte volatilité des sous-jacents. Conséquence : quelques acteurs spécialisés ou plateformes comme Swissquote, certaines fintechs (Lombardly, etc.) ou brokers internationaux commencent à proposer des lignes adossées à des crypto-actifs, généralement avec des LTV très abaissés et un suivi de risque renforcé.

À qui s’adresse réellement le credit lombard ?

Historiquement, le credit lombard est la chasse gardée des banques privées et des grandes fortunes. De nombreuses maisons positionnent encore leur seuil d’entrée autour de 500 000 € à 1 000 000 € d’encours. La plupart exigent au minimum 200 000 € à 500 000 € de patrimoine financier pour ouvrir une ligne de crédit.

Certaines banques de détail avec activité de banque privée, comme LCL Banque Privée ou Banque Palatine, se situent dans cette zone, avec des seuils respectifs d’environ 250 000 € et 150 000 €. De même, des acteurs comme Crédit Agricole Indosuez, BNP Paribas Banque Privée, Société Générale Private Banking, HSBC PB France, Neuflize OBC ou encore Bred jouent ce rôle de prêteur patrimonial.

Certains brokers comme Swissquote ou Interactive Brokers permettent d’activer des lignes de type lombard dès ce montant d’encours.

Enfin, un acteur comme BoursoBank a fortement contribué à la vulgarisation du concept avec une offre structurée, accessible à partir d’un montant de crédit de 101 000 €, pour des clients disposant d’au moins 202 000 € d’actifs éligibles chez eux. La contrepartie : un positionnement haut de gamme via un abonnement BoursoFirst payant, qui réserve l’accès à ce type de montage.

On peut synthétiser quelques ordres de grandeur.

Seuils d’accès typiques selon les acteurs

| Type d’acteur | Seuil d’encours patrimonial visé | Montant de crédit typique |

|---|---|---|

| Banque privée traditionnelle | 200 000 € à > 1 000 000 € | 100 000 € à plusieurs M€ |

| Banque de réseau « premium » | 150 000 € à 250 000 € | ~100 000 € et plus |

| Plateformes / fintech patrimoniales | 50 000 € à 200 000 € | 20 000 € à 500 000 € |

| Brokers internationaux (margin / lombard) | À partir de 10 000 € recommandés | 10 000 € à 1 000 000 €+ |

| Assureurs (avance sur titres) | Quelques centaines / milliers d’euros | De quelques centaines à 100 000 € |

La démocratisation est donc réelle, mais elle reste relative : le credit lombard reste un produit de patrimoine, destiné à des investisseurs disposant déjà d’un capital significatif et d’une appétence au risque.

Combien coûte un credit lombard en 2026 ?

Le coût d’un credit lombard repose sur une formule simple : Taux du prêt = Taux de référence (Euribor 3 mois ou €STR) + marge de la banque. En 2026, ces taux de référence se situent autour de 2,0 % pour l’Euribor 3 mois en mars, et d’environ 1,9 % pour le €STR, dans un contexte de baisse progressive des taux directeurs depuis mi‑2024.

Sur cette base, les marges pratiquées par les banques oscillent généralement entre 0,8 % et 2,5 %. Pour les meilleurs profils – clients avec plus de 1 M€ d’actifs, relation ancienne, portefeuille de bonne qualité – la marge peut descendre vers 0,5 %–1,5 %. Pour les profils proches du ticket d’entrée minimum, elle se rapproche souvent de 2 %–2,5 %.

En pratique, les grilles observées en 2026 donnent les fourchettes suivantes :

En agrégeant taux de référence et marges, les taux globaux se situent courant 2026 autour de 2,7 % à 4,5 % par an, avec un noyau dur dans la zone 3,0 %–4,0 %. C’est sensiblement inférieur aux crédits à la consommation classiques (souvent 5 %–8 %) et comparable, voire parfois légèrement inférieur, aux meilleurs taux de crédit immobilier observés.

BoursoBank a proposé un taux fixe à 2,75 % sur cinq ans pour un résident français, l’une des meilleures offres au lancement de son programme.

Les coûts annexes restent relativement contenus par rapport à un crédit immobilier. Les frais de dossier se situent souvent entre 0,30 % et 1,00 % du montant emprunté, les frais liés aux actes de nantissement de comptes-titres autour de 0,10 %–0,30 %, et les frais associés au nantissement de contrats d’assurance-vie sous forme de forfaits (de 0 à quelques centaines d’euros). Il n’y a ni taxe de publicité foncière, ni assurance emprunteur obligatoire, ce qui allège la facture globale. Certains acteurs en ligne comme BoursoBank affichent même 0 € de frais de dossier, de nantissement et de remboursement anticipé.

Une comparaison utile : credit lombard, avance sur titres et compte sur marge

Le credit lombard n’est pas le seul moyen de lever du cash contre un portefeuille financier. Il doit être distingué de deux cousins proches : l’avance sur titres de l’assureur et le compte sur marge de type broker.

L’avance sur titres, aussi appelée avance sur assurance-vie, est un prêt interne proposé par l’assureur, sans banque intermédiaire. Le montant représente 60 % à 80 % de la valeur de rachat du contrat, pour des sommes modestes (quelques milliers à centaine de milliers d’euros). La durée est limitée à trois ans renouvelable une ou deux fois. Le taux, basé sur un taux obligataire ou le rendement du fonds en euros, inclut une marge de 1 % à 2 %, et se situe autour de 2,5 % à 4,5 % en 2026.

Le compte sur marge proposé par des brokers comme Saxo, IG ou Interactive Brokers repose, lui, sur une logique plus court-termiste, orientée trading. L’investisseur bénéficie d’un effet de levier interne au compte pour acheter davantage de titres, mais les fonds ne peuvent généralement pas être transférés vers un compte externe. Le levier sert à « sur-investir », pas à financer un projet extérieur. Les appels de marge sont automatiques et peuvent entraîner des ventes forcées immédiates.

Le crédit lombard est plus souple qu’une avance sur titres (montants plus élevés, durée flexible, ligne revolving, compatible avec CTO, assurance-vie et contrats luxembourgeois). Il nécessite une relation bancaire structurée et un nantissement. Il fournit des liquidités sur un compte courant, librement utilisables (prêt non affecté), contrairement au compte sur marge qui reste lié au compte de trading.

Les usages concrets : du financement patrimonial à la trésorerie personnelle

L’un des intérêts majeurs du credit lombard tient à sa grande liberté d’usage. Le prêt est en général non affecté : la banque ne demande pas à quoi serviront les fonds, tant que le profil de risque global reste cohérent.

De nombreux scénarios s’ouvrent. Le plus emblématique est le financement d’un investissement sans vendre ses placements. On peut ainsi financer un achat immobilier, l’acquisition de parts de SCPI, un investissement en private equity ou un apport dans un projet professionnel, tout en conservant ses actifs en portefeuille. Pour un investisseur soumis à une forte pression fiscale, l’économie immédiate d’impôt sur les plus-values peut être considérable.

L’immobilier locatif permet d’utiliser un crédit lombard pour financer l’achat ou les travaux d’un bien. Les intérêts de ce prêt peuvent être déductibles des revenus fonciers sous certaines conditions. Cela combine trois leviers : le crédit immobilier classique adossé au bien, le crédit lombard adossé au portefeuille, et la déductibilité fiscale des intérêts sur les loyers. L’effet combiné améliore le rendement net, à condition de maîtriser sa capacité de remboursement.

Autre usage fréquent : le financement du train de vie ou d’un projet personnel (rénovation, études des enfants, achat d’un véhicule, etc.) sans désinvestir. Dans ce cas, l’emprunteur paie des intérêts, mais conserve son exposition aux marchés. Si le rendement net attendu de son portefeuille (après frais et fiscalité) dépasse le coût du crédit, l’opération peut être créatrice de valeur. Des hypothèses de rendement annuel de 5 % à 7 % sur un portefeuille diversifié, confrontées à un coût de crédit compris entre 3,4 % et 4,1 %, laissent entrevoir un différentiel positif potentiellement compris entre 0,9 % et plus de 3 % par an. Mais il s’agit bien sûr de projections, non de garanties.

On peut utiliser un crédit lombard pour gérer des besoins temporaires de trésorerie : lisser un décaissement fiscal, éviter de vendre lors d’un creux de marché, ou financer un apport en attendant une vente immobilière. Cela évite de cristalliser une moins-value ou de casser l’antériorité fiscale d’une assurance-vie, en empruntant à court ou moyen terme contre ses actifs, puis en remboursant une fois la situation normalisée.

Les risques : l’appel de marge, talon d’Achille du crédit lombard

Derrière ces atouts, le credit lombard porte un risque structurant : celui de l’appel de marge. La banque suit en permanence la valeur du portefeuille nantit et le compare au montant restant dû. Si les marchés baissent fortement, le LTV se dégrade. Au-delà de certains seuils, la banque peut exiger une action immédiate.

La mécanique suit souvent trois paliers. Tant que le LTV reste sous la zone de confort (par exemple 50 %–60 %), tout va bien. Lorsque le ratio dépasse un premier seuil d’alerte (souvent autour de 70 %–80 %), la banque prévient le client et demande de renforcer les garanties ou de rembourser une fraction du prêt. Si la situation continue de se dégrader et que l’on atteint un seuil critique (souvent vers 85 %–90 %), la banque peut procéder à des ventes forcées de titres afin de ramener le ratio dans les clous.

Le délai de réaction laissé au client est parfois très court (24 à 72 heures). En cas de crise violente sur les marchés, la vente forcée peut intervenir au plus bas, cristallisant des pertes importantes et déclenchant l’imposition des plus-values, ce qu’on cherchait à éviter.

Pour réduire au maximum ce risque, plusieurs bonnes pratiques se dégagent des études de marché. La première est de jamais utiliser la totalité de sa capacité théorique de financement. Si votre portefeuille offre une capacité maximale de 100 000 € selon la banque, se cantonner à 40 000 €–50 000 € apporte une marge de manœuvre importante en cas de baisse de marché. Beaucoup de professionnels recommandent de rester, dans les faits, sur des LTV effectifs autour de 40 %–50 %, même si le contrat autorise 70 % ou plus.

Conservez une poche de liquidités ou d’actifs non nantis représentant 15 % à 20 % du montant emprunté. Cette réserve, placée sur un compte séparé ou dans des supports très liquides, permet de répondre rapidement à un appel de marge sans vente forcée.

La troisième consiste à éviter de nantir la totalité de son patrimoine. Garder des actifs en dehors du montage permet de disposer d’un coussin de sécurité en cas de choc, et évite de se retrouver totalement dépendant d’un seul établissement.

Enfin, la qualité et la diversification des actifs donnés en garantie sont essentielles. Un portefeuille d’ETF mondiaux et d’obligations bien notées exposé à des variations « normales » de marché n’a pas la même signature de risque qu’un panier de small caps ou de crypto‑actifs très volatils. Les décotes appliquées par les banques reflètent en partie cette réalité, mais la responsabilité finale de la structure du portefeuille reste entre les mains de l’investisseur.

Un outil fiscalement puissant mais à manier avec prudence

Sur le terrain fiscal, le credit lombard offre un avantage central : le produit du prêt n’est pas un revenu, mais une dette. L’encaissement des fonds ne déclenche donc ni impôt sur le revenu, ni prélèvements sociaux. De plus, comme il n’y a pas de vente de titres, aucune plus-value n’est réalisée : pas de flat tax de 30 % à acquitter, pas de remise en cause de l’antériorité fiscale d’un contrat d’assurance-vie, pas de fiscalité PEA.

Reporter la taxation des plus-values latentes permet d’éviter des montants élevés, en attendant un moment fiscal plus avantageux (résidence allégée, transmission, etc.). Cette approche est clé dans la stratégie « Buy, Borrow, Die » où l’on vit de crédit sans vendre le portefeuille.

Sur certains montages immobiliers, comme évoqué plus haut, les intérêts d’un credit lombard utilisé pour financer un bien locatif peuvent être déductibles des revenus fonciers, sous réserve de prouver l’affectation des fonds au projet (achat, travaux, etc.). Cette déductibilité améliore la rentabilité nette de l’opération. Dans le cadre d’une activité professionnelle (BIC, BNC), des intérêts de crédit lombard servant à financer l’activité peuvent également être déduits du résultat imposable.

La puissance fiscale des crédits Lombard attire l’administration, qui peut les remettre en cause via les articles L64 et L64A du LPF, surtout si l’objectif principal est fiscal (depuis 2020) sans autre justification économique.

Les sanctions en cas d’abus de droit peuvent aller jusqu’à 80 % de majoration des impositions éludées, en plus des intérêts de retard, et une transmission au parquet dans les dossiers les plus graves. Sans que des jurisprudences massives sur le credit lombard aient été publiées, les praticiens soulignent que de nombreux dossiers sensibles se règlent dans le cadre de transactions plutôt que devant les tribunaux.

La frontière se joue donc dans la démonstration d’un véritable besoin économique : financement d’investissement, lissage de trésorerie, structuration successorale cohérente, nécessité de conserver des actifs stratégiques, etc. L’outil est légal, mais il doit être mis au service d’une logique patrimoniale globale, documentée, et non de la seule quête d’une « vie sans impôts ».

L’apport de l’IA et de la digitalisation : vers un credit lombard 3.0

Depuis quelques années, la technologie accélère la transformation de ce marché. Là où l’accès au credit lombard passait autrefois par des échanges longs et opaques avec une banque privée, des solutions en ligne et des outils d’IA changent la donne.

Des plateformes spécialisées jouent les tiers de confiance entre clients, assureurs et banques partenaires. Elles évaluent en temps réel la valeur et la composition des portefeuilles, simulent différentes structures de prêts, interrogent plusieurs établissements via des API sécurisées et comparent les offres obtenues. Dans certains cas, un « agent » d’IA peut soumettre automatiquement un dossier à plusieurs banques, récolter les propositions et construire une recommandation sur mesure en quelques minutes.

La banque de données du crédit lombard permet d’affiner les LTV selon la granularité du portefeuille (volatilité, corrélations, qualité des émetteurs) au lieu de décotes standardisées. L’IA suit le risque en continu, recalcule les marges de sécurité et anticipe les tensions menant à un appel de marge.

Pour l’investisseur final, cela se traduit par des délais de mise en place raccourcis – parfois 48 heures entre l’étude du portefeuille et le déblocage des fonds – et une plus grande transparence sur les conditions obtenues. Pour les banques, ces outils permettent de proposer des grilles de taux et de marges plus fines, ajustées au profil de risque réel plutôt qu’aux seuls segments patrimoniaux traditionnels.

Un produit à manier comme un scalpel, pas comme un marteau

Le credit lombard n’est ni une martingale fiscale, ni un crédit banal. C’est un levier puissant qui, bien utilisé, permet de financer des investissements ou de lisser son patrimoine dans le temps sans vendre à contretemps ni sacrifier ses plus-values latentes. Mal calibré, il peut en revanche transformer une correction boursière en désastre patrimonial via un appel de marge mal géré.

Sa mise en place suppose d’abord un diagnostic précis : structure du portefeuille, horizon de placement, besoins de liquidité, tolérance au risque, situation fiscale, projets d’investissement. Elle appelle ensuite des choix prudents : LTV volontairement inférieur à la capacité maximale, choix d’actifs nantis robustes et diversifiés, maintien d’une poche de sécurité hors nantissement.

Un crédit lombard nécessite un suivi régulier car les marchés, les taux, les besoins de trésorerie et la fiscalité évoluent. Une solution adaptée aujourd’hui peut devenir inadaptée en deux ans si ces paramètres changent.

Emprunter contre son portefeuille financier est une liberté nouvelle pour de nombreux investisseurs particuliers. Elle rapproche, d’une certaine façon, la gestion patrimoniale des pratiques institutionnelles, où les actifs servent depuis longtemps de base à des lignes de financement. Mais cette liberté va de pair avec une exigence accrue de compréhension des risques et de cohérence globale de la stratégie. C’est à cette condition que le credit lombard peut devenir un atout durable dans une architecture patrimoniale moderne.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.