Travailler en Suisse tout en vivant en France, c’est la promesse d’un salaire élevé, d’une qualité de vie enviable et d’un pouvoir d’achat souvent supérieur. Mais derrière cette image d’Épinal se cache une réalité beaucoup plus technique : un statut encadré par la Convention fiscale France-Suisse, des règles complexes sur la télétravail, des mécanismes anti double imposition et des choix sociaux et de santé souvent irréversibles.

Cet article décortique en langage clair les principales spécificités de cette convention pour les travailleurs frontaliers français, à partir des textes officiels récents et des accords bilatéraux actualisés.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Être travailleur frontalier France–Suisse : un statut à part entière

Être travailleur frontalier ne se résume pas à « habiter en France et travailler en Suisse ». Il s’agit d’un statut juridique précis, défini par des accords bilatéraux.

Un travailleur frontalier est une personne qui :

– réside en France, dans une zone frontalière,

– travaille en Suisse pour un employeur établi sur le territoire helvétique,

– et rentre en principe chaque jour, ou au moins très régulièrement, à son domicile en France.

Le permis G, demandé par l’employeur suisse, est indispensable pour être reconnu officiellement comme frontalier en Suisse et bénéficier des régimes fiscaux et sociaux spécifiques. Sans ce document, le statut de frontalier n’est pas accordé.

Derrière ce statut se cachent plusieurs réalités juridiques superposées :

– le droit du travail suisse, régi principalement par le Code des obligations, beaucoup plus souple que le droit français (facilité de licenciement, temps de travail plus élevé, congés payés plus courts) ;

– des accords bilatéraux de sécurité sociale et de fiscalité, pour éviter la double imposition et organiser la répartition des cotisations ;

– des règles spécifiques à certains cantons, qui changent totalement le lieu de taxation du salaire.

Le socle juridique : convention de 1966, accord de 1983 et amendement de 2023

Le régime fiscal des frontaliers entre la France et la Suisse repose sur un empilement de trois textes principaux :

| Texte | Rôle principal | Impact pour les frontaliers |

|---|---|---|

| Convention du 9 septembre 1966 | Convention contre les doubles impositions | Détermine, en principe, où sont imposés salaires, pensions, revenus immobiliers, etc. |

| Accord du 11 avril 1983 | Régime spécifique des frontaliers dans 8 cantons | Prévoit la taxation exclusive en France des salaires des frontaliers concernés, moyennant compensation aux cantons suisses |

| Amendement du 27 juin 2023 (en vigueur depuis juillet 2025, applicable dès 2026) | Modernisation, télétravail et échanges automatiques d’informations | Fixe le fameux plafond de 40 % de télétravail et introduit l’échange automatique de données salariales |

Ces textes ont été modifiés ou complétés au fil du temps, notamment pour tenir compte de la montée en puissance du télétravail et pour aligner la convention sur les standards de l’OCDE (lutte contre l’érosion de la base fiscale, échanges d’informations, clause anti-abus, etc.).

À partir des revenus 2026, les règles transitoires liées au Covid sont remplacées par des dispositions définitives concernant le télétravail et la répartition de l’impôt entre les deux États.

Où paye-t-on ses impôts ? Tout dépend… du canton

Pour un frontalier, la question clé est simple en apparence : le salaire suisse est-il imposé en Suisse ou en France ? Dans les faits, la réponse dépend principalement du canton d’emploi et du respect des conditions du statut de frontalier.

Trois grands régimes fiscaux

On peut schématiser en trois blocs :

| Type de canton / régime | Cantons concernés | Lieu d’imposition du salaire frontalier (en principe) |

|---|---|---|

| Régime « frontaliers 1983 » | Berne (BE), Soleure (SO), Bâle-Ville (BS), Bâle-Campagne (BL), Vaud (VD), Valais (VS), Neuchâtel (NE), Jura (JU) | France (État de résidence), si conditions remplies |

| Régime spécifique Genève | Genève | Suisse (impôt à la source), avec compensation financière à la France |

| Autres cantons hors accord 1983 et hors Genève | Cantons non listés ci-dessus | Suisse (impôt à la source), puis déclaration en France avec crédit d’impôt |

Les 8 cantons de l’accord de 1983 : imposition en France

Dans les cantons de Vaud, Valais, Neuchâtel, Jura, Berne, Soleure, Bâle-Ville et Bâle-Campagne, les salaires des frontaliers répondant aux critères de l’accord de 1983 sont imposés exclusivement en France. La Suisse renonce à taxer ce salaire, mais reçoit en contrepartie une compensation financière versée par la France.

Mécaniquement :

– le salarié touche son salaire en francs suisses, sans retenue fiscale suisse ;

– il déclare ce revenu en France, où il est imposé comme un salaire français ;

– la France reverse aux cantons concernés une somme équivalente à 4,5 % du salaire brut des frontaliers.

Pour bénéficier de ce régime, il faut :

Dans ces cantons, un document joue un rôle crucial : l’attestation de résidence fiscale 2041-AS. Une fois visée par l’administration fiscale française, elle est remise à l’employeur suisse pour éviter toute retenue à la source helvétique.

Genève : imposition à la source en Suisse et crédit d’impôt en France

Le canton de Genève suit une logique inverse. Ici, le salaire est imposé à la source en Suisse, même si le travailleur réside en France.

Concrètement :

– l’employeur genevois retient l’impôt sur le salaire selon les barèmes cantonaux, qui prennent en compte la situation familiale ;

– le frontalier déclare ensuite ce revenu en France, où il obtient un crédit d’impôt égal à l’impôt français qui aurait été dû sur ce salaire ;

– ce mécanisme neutralise la double imposition, tout en faisant jouer la progressivité française sur les autres revenus du foyer.

En parallèle, Genève reverse chaque année à la France une compensation équivalente à 3,5 % de la masse salariale brute des frontaliers domiciliés en Ain et en Haute-Savoie. Cette somme est ensuite répartie entre ces deux départements pour financer notamment les infrastructures utilisées par ces résidents (routes, services publics, etc.).

Les autres cantons : imposition à la source en Suisse, crédit d’impôt en France

Dans les cantons hors accord de 1983 et hors Genève, la règle générale de la convention de 1966 s’applique : imposition à la source en Suisse, puis déclaration en France avec mécanisme de crédit d’impôt.

Le frontalier :

– paie l’impôt en Suisse, via une retenue sur salaire ;

– déclare tout de même ce revenu en France (obligation de déclaration mondiale pour les résidents fiscaux français) ;

– bénéficie d’un crédit d’impôt pour éviter la double imposition, généralement égal à l’impôt français correspondant à ce revenu.

L’impact concret : il ne paie pas deux fois, mais le salaire suisse augmente son taux d’imposition effectif sur les autres revenus français du foyer.

Un point fondamental : toujours déclarer en France

Quel que soit le canton et même si le salaire est déjà imposé en Suisse, un frontalier doit toujours déclarer ses revenus suisses en France. L’article 4 A du Code général des impôts impose en effet la déclaration de l’ensemble des revenus mondiaux des résidents fiscaux français.

Le mécanisme de crédit d’impôt prévu par la convention évite la double imposition économique, mais ne dispense jamais de la déclaration.

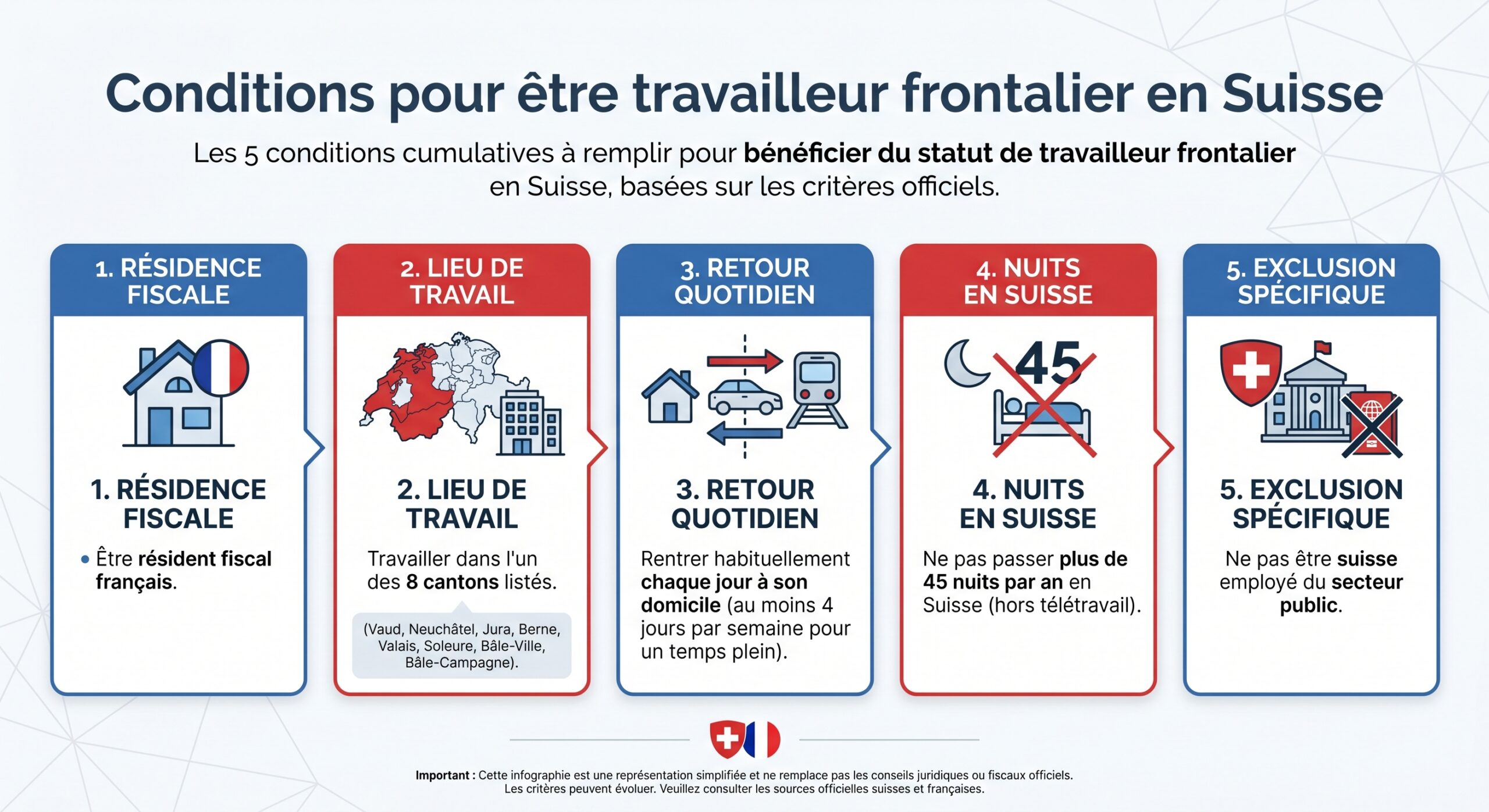

Statut de frontalier : conditions, télétravail et nuits en Suisse

La convention et l’accord de 1983 ne définissent pas le frontalier uniquement par le lieu de résidence et d’emploi. Des conditions pratiques de retour et de présence en Suisse jouent un rôle majeur.

Retour quotidien et limite des 45 nuits

Pour être reconnu comme frontalier au sens de l’accord de 1983 (et bénéficier de l’imposition en France dans les 8 cantons concernés), il faut :

– exercer une activité salariée en Suisse,

– être rattaché à un établissement situé dans l’un des 8 cantons,

– résider en France dans la zone frontalière,

– rentrer en règle générale chaque jour dans son logement français,

– ne pas passer plus de 45 nuits par an en Suisse (nuitées professionnelles, missions, etc.).

La limite de 45 nuits inclut les nuits dans le canton de travail et celles liées à des déplacements dans un pays tiers. Son dépassement entraîne la perte du statut fiscal de frontalier et une imposition à la source en Suisse selon le régime ordinaire.

Distance et contrôle de la réalité des retours

Lorsque la distance domicile–travail devient très importante, l’administration cantonale suisse se réserve le droit de vérifier le retour effectif au domicile français. En pratique, l’administration peut demander :

– justificatifs de péage,

– tickets de parking,

– preuves d’entretien du véhicule, etc.

Au-delà d’un temps de trajet jugé déraisonnable, le frontalier peut être considéré comme « semainier » (personne logeant en Suisse la semaine), ce qui implique souvent une imposition en Suisse.

Télétravail : la révolution du plafond de 40 %

Le télétravail est devenu l’enjeu central de la convention France–Suisse. Jusqu’à récemment, chaque jour travaillé physiquement en France risquait de transférer une partie du droit d’imposer à la France. La période Covid a imposé des régimes transitoires. Désormais, un nouvel équilibre a été trouvé.

Les nouvelles règles à partir de 2026

L’amendement à la convention, entré en vigueur en 2025 et applicable dès les revenus 2026, fixe un principe simple : tant que le télétravail n’excède pas 40 % du temps de travail annuel, la situation fiscale reste inchangée.

Les grandes lignes sont les suivantes :

Jusqu’à 40 % du temps de travail annuel en télétravail depuis la France sans que le salaire soit imposé en France, mais reste imposé en Suisse selon les régimes concernés.

L’accord prévoit en outre un mécanisme de répartition de recettes : l’État de l’employeur verse à l’État de résidence 40 % de l’impôt prélevé sur les jours télétravaillés, dans la limite du plafond de 40 %. Cela permet de tenir compte du fait qu’une partie de l’activité est exercée depuis le territoire de résidence.

Un frontalier doit jongler avec deux plafonds distincts :

| Type de règle | Seuil | Conséquence principale |

|---|---|---|

| Fiscale (convention France–Suisse) | 40 % du temps de travail annuel (télétravail + certaines missions) | Au-delà, une partie du salaire devient imposable en France sur base des jours travaillés depuis la France |

| Sociale (accords européens de sécurité sociale, A1) | 49,9 % du temps de travail dans l’État de résidence | Au-delà, bascule de tout le salaire dans le régime de sécurité sociale de l’État de résidence (France) |

En pratique, pour rester dans une zone de neutralité maximale, la plupart des employeurs suisses limitent le télétravail contractuel des frontaliers à environ 2 jours par semaine, soit près de 40 %.

Au-delà :

Le salarié risque une imposition fractionnée entre la Suisse et la France, avec des obligations déclaratives renforcées. L’employeur s’expose à l’obligation de gérer une affiliation à la Sécurité sociale française (URSSAF), avec des cotisations généralement plus élevées.

Télétravail et statut de frontalier au sens de l’accord de 1983

L’accord France–Suisse a intégré le télétravail sans remettre en cause la notion de « retour quotidien ». Le frontalier peut aujourd’hui :

– télétravailler jusqu’à 40 % de son temps depuis la France,

– tout en conservant son statut de frontalier pour les 8 cantons de l’accord de 1983,

– et sans modifier la base de calcul de la compensation de 4,5 % versée par la France à la Suisse sur le salaire brut.

Au-delà de 40 %, le salarié risque de perdre la qualification fiscale de frontalier dans ces cantons et de voir son salaire imposé (au moins en partie) selon le régime ordinaire.

Obligations des employeurs suisses : comptage, certificats et échanges automatiques

Les nouveaux accords ne concernent pas que les salariés. À partir de 2026, les employeurs suisses doivent eux aussi se conformer à des obligations détaillées.

Suivi précis des jours télétravaillés

Désormais, tout employeur suisse qui emploie des résidents français doit :

– suivre quotidiennement le lieu d’exécution du travail (Suisse, domicile en France, mission à l’étranger) ;

– établir un taux de télétravail annuel par salarié domicilié en France ;

– conserver ces données plusieurs années, en cas de contrôle fiscal ou social.

Les systèmes RH et informatiques doivent être configurés pour enregistrer les jours de télétravail, déclencher des alertes lorsque le seuil de 40 % est proche, et consolider les données en fin d’année.

Transmission annuelle des données salariales

Un autre changement majeur vient de l’échange automatique d’informations entre administrations fiscales française et suisse.

À compter de 2027 (pour les revenus 2026), les employeurs suisses doivent transmettre aux autorités helvétiques, qui les répercuteront à la France, un jeu de données nominatives incluant notamment :

| Donnée transmise | Contenu typique |

|---|---|

| Identité du salarié | Nom, prénom, date de naissance |

| Coordonnées | Code postal de résidence, éventuellement adresse complète |

| Informations d’activité | Nombre de jours ou pourcentage de télétravail, jours de missions temporaires |

| Données salariales | Montant total du salaire brut versé, impôt prélevé à la source, etc. |

Cet échange se fait au plus tard le 30 novembre de l’année suivant celle du versement des rémunérations. Il permet aux deux États de vérifier le respect des seuils (40 %, 10 jours, 45 nuits, etc.) et de corriger le cas échéant des situations déclarées de manière inexacte.

Sur le plan social, un frontalier qui télétravaille doit être couvert par un certificat A1, indispensable pour prouver la législation de sécurité sociale applicable.

C’est à l’employeur suisse de demander ce certificat à la caisse AVS compétente, notamment via la plateforme ALPS.

Choix de l’assurance maladie : LAMal ou CMU, un choix quasi irréversible

En parallèle des règles fiscales, un frontalier doit prendre une décision cruciale dans les trois premiers mois suivant le début de son activité : choisir son régime d’assurance maladie.

Deux options s’offrent à lui :

1. LAMal frontalier (assurance maladie suisse spécifique aux frontaliers) 2. CMU / PUMa frontalier (régime français géré par l’URSSAF)

Ce choix est en principe irrévocable tant que la personne conserve le statut de frontalier (changement possible seulement en cas de déménagement en Suisse, arrêt de l’activité, etc.).

Comparaison LAMal frontalier / CMU frontalier

Même si les montants exacts dépendent des assureurs et des années, la logique globale reste la même.

| Critère | LAMal frontalier | CMU / PUMa frontalier |

|---|---|---|

| Base de calcul | Prime mensuelle forfaitaire, indépendante du revenu | Cotisation proportionnelle au revenu fiscal de référence (~8 % au-dessus d’un seuil) |

| Niveau de prime | Échelle par assureur, souvent plusieurs centaines de CHF / mois | Varie fortement avec le niveau de revenus : avantageuse pour faibles salaires, très coûteuse pour hauts revenus |

| Couverture géographique | Soins possibles en Suisse et en France (via les dispositifs transfrontaliers) | Couverture française classique, avec accès prioritaire au système de soins français |

| Évolution dans le temps | Projets de réformes de primes, régulièrement discutés ; certaines hausses reportées | Cotisation évolue au rythme du revenu fiscal et des barèmes sociaux français |

| Réversibilité | Choix irréversible pour toute la durée de l’activité frontalière (sauf changement de statut important) | Même caractère irrévocable dans l’autre sens |

Le frontalier doit donc arbitrer entre :

La prime forfaitaire en francs suisses offre une prévisibilité déconnectée des hausses de revenu, tandis que la CMU suit une logique proportionnelle pouvant être lourde pour un cadre supérieur mais abordable pour un salaire modeste ou un temps partiel.

Attention : ce choix impacte aussi la manière dont seront gérées les prestations en cas d’accident, d’arrêt maladie ou de maternité.

Autres droits sociaux : chômage, retraite, allocations familiales

La convention fiscale s’imbrique avec d’autres accords bilatéraux, qui déterminent où sont versées les prestations sociales.

Chômage : indemnisation en France sur base du salaire suisse

En cas de perte d’emploi, c’est le pays de résidence qui indemnise, donc la France pour un frontalier domicilié côté français. Ce n’est pas la Suisse, bien que les cotisations chômage aient été versées en Suisse.

L’organisme compétent est France Travail, qui calcule les droits à partir du salaire suisse. Ce point est particulièrement important, car le niveau d’indemnisation reflète la rémunération helvétique, nettement supérieure à un salaire français moyen.

Retraite : système suisse très protecteur, mais coordination nécessaire

Un travailleur frontalier cotise au système suisse de retraite (AVS + 2e pilier LPP) et, selon son parcours, peut aussi avoir des droits en France. Les grands principes :

Les années travaillées en Suisse donnent droit à des prestations AVS et à des rentes de 2e pilier. Ce système repose sur une logique de prévoyance par capitalisation, jugée très protectrice. De plus, des mécanismes européens et bilatéraux permettent la totalisation des périodes afin d’éviter toute perte de droits.

En revanche, un frontalier n’a en principe pas accès au 3e pilier déductible réservé aux résidents suisses, sauf cas particulier de « quasi-résident » (au moins 90 % des revenus imposables en Suisse).

Allocations familiales : différentiel payé par la Suisse

Les frontaliers peuvent prétendre à des allocations familiales suisses, généralement plus élevées que les françaises (souvent de l’ordre de 300 à 400 CHF par enfant et par mois, selon le canton).

Le mécanisme habituel est celui du complément différentiel.

– la France verse ses propres allocations familiales ;

– si le montant suisse est supérieur, la Suisse verse la différence ;

– si les allocations françaises sont plus élevées (cas plus rare), la Suisse ne verse rien.

Là encore, le canton d’emploi et la situation familiale concrète jouent un rôle déterminant.

Avantages et contraintes du statut de frontalier dans le cadre conventionnel actuel

Au-delà de la technique fiscale, la convention France–Suisse s’inscrit dans une réalité économique et sociale.

Les grands avantages

– Pouvoir d’achat renforcé : salaire moyen en Suisse nettement supérieur (plus de 60 000 € annuels en moyenne contre un peu moins de 30 000 € en France), combiné à un coût de la vie français ;

– Logement moins cher en France qu’en ville suisse frontalière (Genève, Lausanne, Bâle), même si les prix dans l’Ain ou la Haute-Savoie ont fortement augmenté ;

– Infrastructures de travail helvétiques modernes et culture d’entreprise marquée par le consensus, le respect et la qualité des équipements ;

– Retraite suisse protectrice grâce au 2e pilier, qui permet souvent de se constituer un capital important ;

– Flexibilité du marché du travail suisse, facilitant la mobilité professionnelle et les changements d’employeur.

Les inconvénients souvent sous-estimés

– Complexité administrative : double déclaration fiscale, suivi des formulaires (2041-AS, 2047-SUISSE, 2042, 3916, etc.), gestion du permis G, choix d’assurance maladie ;

– Temps de trajet et contrôle aux frontières : embouteillages aux heures de pointe, contrôles ponctuels aux postes-frontières, fatigue liée à de longs temps de transport ;

– Moindre protection en cas de licenciement en Suisse (peu ou pas d’indemnité légale, procédures plus rapides) ;

– Temps de travail plus important : semaines souvent autour de 41–42 heures, avec seulement 4 semaines de congés payés, contre 5 en France ;

– Risque de double taxation en cas de méconnaissance des règles (mauvaise gestion du télétravail, absence d’attestation de résidence, etc.) ;

– Choix de santé irréversible, qui peut se révéler coûteux à long terme si le profil de revenu ou de famille change (passage de célibataire à famille nombreuse, par exemple).

Comment sécuriser sa situation dans le cadre de la convention ?

La convention fiscale France–Suisse et ses accords annexes offrent un cadre protecteur, mais il suppose que le frontalier soit vigilant sur plusieurs points.

Quelques réflexes structurants :

Vérifiez dès l’embauche le canton d’emploi et le régime fiscal associé (cantons de l’accord de 1983, Genève, ou autre), car cela détermine le lieu d’imposition, les formulaires à remplir et les droits potentiels au quasi-résident. Remettez systématiquement l’attestation 2041-AS à l’employeur pour les cantons de l’accord de 1983 et renouvelez-la selon les modalités. Surveillez votre volume de télétravail pour rester idéalement sous les 40 % (en incluant les jours de missions), afin d’éviter des bascules de régime complexes. Conservez des preuves de présence en Suisse (badge, justificatifs de transport) en cas de contrôle. Anticipez le choix de l’assurance maladie dans les 3 premiers mois en simulant le coût de la LAMal et de la CMU selon vos revenus et votre composition familiale. Gérez activement la fiscalité : pour Genève, examinez le statut de quasi-résident (au moins 90 % des revenus mondiaux imposés à Genève) pour bénéficier de déductions ; pour les autres cantons, exploitez les leviers français (épargne retraite PER, charges déductibles, etc.).

Conclusion : un statut attractif, mais à manier comme un dossier technique

La Convention fiscale France-Suisse et les accords complémentaires font du statut de travailleur frontalier un dispositif puissant : il permet de bénéficier de salaires suisses, de la protection sociale helvétique sur certains volets, tout en gardant un pied en France avec un coût de la vie souvent plus abordable.

Mais ce statut n’a rien d’anodin. Il impose de : [suivre des règles spécifiques].

Les points essentiels à connaître pour optimiser sa situation transfrontalière

Maîtriser les règles de répartition de l’impôt selon les cantons.

Respecter strictement les limites : 40 % fiscal et 49,9 % social.

Déclarer correctement ses revenus dans les deux pays.

Faire des choix durables (assurance maladie, épargne retraite) avec une vision long terme.

À l’heure où plus de deux cents mille Français traversent chaque jour ou chaque semaine la frontière pour travailler en Suisse, connaître finement les spécificités de cette convention n’est plus un luxe : c’est une condition pour profiter pleinement des avantages du statut, tout en évitant les mauvaises surprises fiscales et sociales.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.