Le marché immobilier japonais intrigue de plus en plus les investisseurs étrangers. Monnaie faible, stabilité politique, transparence des règles et absence de restrictions de nationalité créent un cocktail rare en Asie. Mais derrière cette image d’eldorado se cache un environnement très technique, où se mêlent réglementation financière, fiscalité pointue, nouvelles obligations déclaratives et fortes disparités régionales.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un marché attractif, mais sélectif

Le marché immobilier japonais est souvent décrit comme stable et transparent, avec une ouverture inhabituelle aux capitaux étrangers. Tous les textes convergent sur un point : il n’existe aujourd’hui aucune restriction de nationalité pour acheter un bien, qu’il s’agisse d’un appartement à Tokyo, d’un logement de vacances à Hokkaido ou d’une villa à Okinawa. Un étranger peut acquérir un terrain ou un bâtiment en pleine propriété, au même titre qu’un Japonais, y compris sans aucun statut de résident.

Malgré une forte liberté d’achat, le marché immobilier au Japon est devenu très sélectif, avec des prix élevés dans les grandes métropoles comme Tokyo et Osaka, formant un plateau plutôt qu’une flambée. La demande reste solide grâce à la reprise touristique, à la hausse des loyers et à un système financier accommodant, malgré la remontée des taux.

Les données de transactions confirment cette vigueur : en septembre 2025, l’indice national des ventes de logements existants progressait d’environ 5 % sur un mois, et les volumes d’investissements commerciaux impliquant des acquéreurs étrangers ont bondi d’environ 18 % sur un an au premier trimestre 2026. En parallèle, un rapport CBRE anticipe pour 2026 des volumes d’investissement proches de ceux de 2025, preuve que les hausses de taux n’ont pas tari l’appétit des investisseurs.

| Indicateur (niveau national) | Dernière valeur citée |

|---|---|

| Hausse moyenne des prix de terrain (2025) | +2,7 % (toutes catégories confonues) |

| Résidentiel (terrain) 2025 | +2,1 % |

| Commercial (terrain) 2025 | +3,9 % |

| Industriel (terrain) 2025 | +4,8 % |

| Rendement locatif brut moyen (début 2026) | ≈ 4,3 % |

| Rendement locatif net moyen (début 2026) | ≈ 3,0 % |

| Variation moyenne des loyers (grandes villes, 2024–25) | nette hausse, diffusion index ≈ +13,5 |

Au‑delà de ces moyennes, la véritable clé est la polarisation géographique : certains quartiers centraux de Tokyo restent sur une trajectoire de valorisation de 5 à 9 % par an, tandis que nombre de zones rurales ou périurbaines sont déjà en correction. L’ère où « tout Tokyo montait » est terminée ; désormais, la sélection fine des emplacements prime sur le simple « timing » de marché.

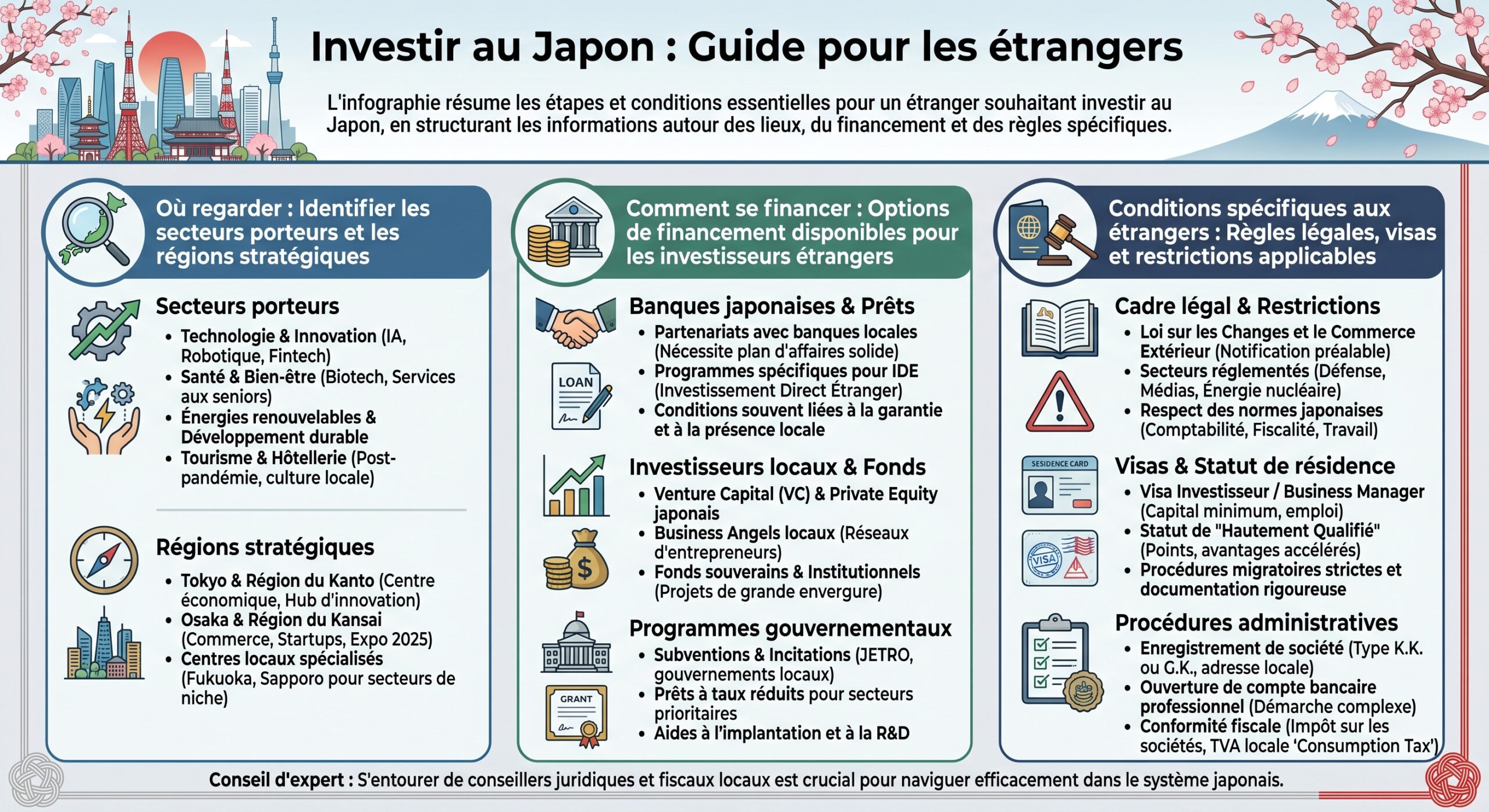

Où investir : Tokyo, Osaka, Kyoto… et au‑delà

Le Japon offre un spectre de stratégies très large, des studios très liquides au cœur de Tokyo aux maisons de campagne à rénover, en passant par les condos d’Osaka ou les minpaku (locations de courte durée) dans les stations de ski. Les grandes tendances se lisent à travers trois grands axes : destination, type de bien, et horizon (capitalisation vs rendement).

Tokyo : moteur de capitalisation, rendements plus faibles

Tokyo reste la première ville d’investissement, et pas seulement pour les Japonais. Elle figure depuis plusieurs années en tête des métropoles mondiales en matière d’investissements transfrontaliers, grâce à sa profondeur de marché, sa liquidité et la facilité d’acheter/vendre des actifs. Pour un investisseur étranger, Tokyo se distingue aussi par un point rarement mis en avant : malgré ses prix, elle reste moins chère, en termes de valeur par mètre carré, que Singapour, Hong Kong ou le centre de Londres pour des actifs de qualité comparable.

Le mètre carré dans l’arrondissement premium de Minato vaut plus de trois fois celui de Katsushika, un écart qui illustre le fossé croissant entre les quartiers centraux et périphériques de Tokyo en 2026.

Les rendements locatifs bruts y sont logiquement comprimés. Le tableau ci‑dessous illustre la fourchette typique pour un petit appartement (studio/1K) dans différents arrondissements de Tokyo.

| Arrondissement de Tokyo | Prix typique Studio/1K (¥) | Loyer mensuel (¥) | Rendement brut estimé |

|---|---|---|---|

| Minato | 35–70 M | 110 000–200 000 | 3,0–4,5 % |

| Chiyoda | 35–65 M | 110 000–180 000 | 3,0–4,0 % |

| Shibuya | 28–55 M | 100 000–170 000 | 3,5–4,5 % |

| Shinjuku | 20–40 M | 80 000–140 000 | 4,0–5,5 % |

| Adachi | 8–16 M | 50 000–75 000 | 6,0–8,0 % |

| Edogawa | 9–17 M | 52 000–78 000 | 6,0–7,5 % |

L’investisseur trouve donc à Tokyo une véritable « échelle de risque/rendement » à l’intérieur même des 23 arrondissements : cœur premium à fort potentiel de plus‑value mais faible rendement, quartiers périphériques plus rentables mais plus exposés au risque de vacance et à une liquidité moindre à la revente.

Osaka : compromis rendement / croissance

Deuxième grand pôle d’investissement, Osaka. Cette métropole offre à la fois des prix sensiblement inférieurs à ceux de Tokyo (de l’ordre de 40–50 % moins chers au m² pour des appartements de qualité comparable) et des rendements souvent plus généreux.

Les données de marché montrent des rendements bruts autour de 4,5–6,5 % pour les appartements bien situés, voire davantage dans certains quartiers étudiants ou plus populaires, où l’on peut atteindre 7 % brut, voire plus pour des formats spécifiques.

| Ville / zone | Prix moyen condo (¥/m²) | Loyer moyen (¥/m²/mois) | Rendement brut estimé |

|---|---|---|---|

| Osaka – centre | 700 000–950 000 | 2 500–3 200 | 3–4,5 % |

| Tokyo – 23 ku | 1 050 000–1 400 000 | 2 800–3 800 | 2,5–3,5 % |

Osaka dispose aussi d’un moteur structurel : projets de réaménagement massif (notamment autour d’Umeda) et dynamique touristique soutenue, avec un calendrier d’événements internationaux et de nouveaux développements hôteliers. Pour un investisseur étranger, c’est typiquement un marché pour jouer la combinaison rendement + valorisation, sans viser la spéculation pure.

Kyoto : valeur culturelle et tourisme

À Kyoto, capitale culturelle, le profil est différent. Les rendements locatifs de longue durée sont généralement plus modestes, autour de 3–4 %, voire 2–3 % pour les meilleurs quartiers. En revanche, l’attrait touristique ouvre la voie à des stratégies de location courte durée (minpaku), lorsque la réglementation municipale le permet.

Des rendements nets théoriques de 6-8% sont cités sur le marché de Kyoto, mais au prix d’une très grande complexité réglementaire incluant limitations de jours, exigences de conformité strictes et contrôles accrus. Ce marché technique est réservé aux investisseurs capables de gérer un risque réglementaire élevé.

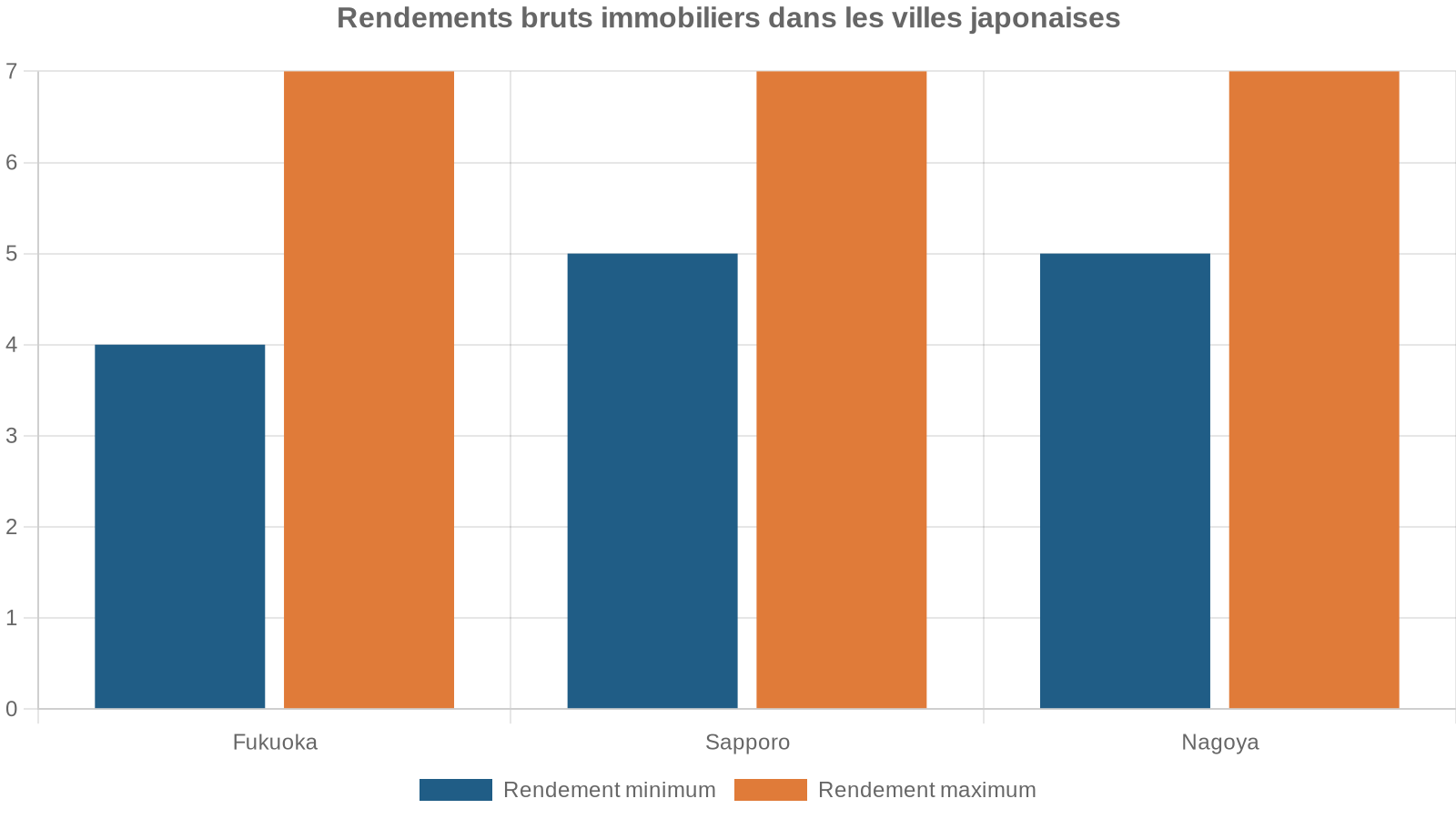

Fukuoka, Sapporo, Nagoya : rendement et croissance démographique ciblée

Plusieurs grandes villes régionales offrent un mix très intéressant pour les investisseurs focalisés sur le cash‑flow.

| Ville | Prix médian condo (¥/m²) | Loyer estimé (¥/m²/mois) | Rendement brut estimé | Commentaire |

|---|---|---|---|---|

| Fukuoka | 500 000–700 000 | 2 200–2 800 | 4–6 % | Ville en croissance démographique |

| Sapporo | 350 000–500 000 | 1 800–2 400 | 5–7 % | Rendement élevé, saisonnalité |

| Nagoya | 450 000–650 000 | 2 000–2 500 | 4–5,5 % | Base industrielle, stabilité |

Ces marchés régionaux intéressent particulièrement les investisseurs cherchant une diversification par rapport à Tokyo, mais disposés à accepter une liquidité moindre et des cycles parfois plus volatils.

Akiya : les maisons vacantes à bas prix

Le phénomène des maisons vacantes (akiya) attire une nouvelle vague d’étrangers. On estime à environ 9 millions le nombre de logements inoccupés au Japon, toutes catégories confondues. Certaines plateformes répertorient des dizaines de milliers d’annonces à des prix qui paraissent dérisoires : plus de 28 000 biens à moins de 1 million de yens, près de 60 000 sous les 5 millions, et plus de 87 000 en dessous de 10 millions.

Ces biens ne sont pas tous en ruine, mais une bonne partie nécessite des travaux importants. Pour un investisseur, c’est un jeu entièrement différent : pari sur la rénovation, maîtrise des normes locales, gestion de la vacance et, souvent, éloignement des grands bassins d’emplois. L’opportunité existe, particulièrement dans les préfectures touristiques (Okinawa, Hokkaido, Chiba côtière, Osaka), mais elle demande un travail de terrain beaucoup plus poussé.

Rendements : ce qu’il est raisonnable d’attendre

Les chiffres agrégés permettent de calibrer les attentes. Au niveau national, les rendements bruts tournent autour de 4,3 %, mais avec une dispersion très importante.

Les taux de rendement brut varient selon les régions, allant de 2,5 % à plus de 7 % en fonction de la localisation et du type de bien.

Rendement brut typique de 2,5 % à 3,5 %, parfois un peu plus pour de petites surfaces bien optimisées.

Rendements bruts moyens autour de 4 % à 5 %, davantage dans certains quartiers secondaires.

Rendements de 5 % à 7 %, voire plus dans des configurations spécifiques.

Il est crucial d’anticiper l’écart entre rendement brut et rendement net, car les charges (gestion, taxes, entretien) réduisent de 30 à 45 % en moyenne le rendement effectivement encaissé. Un bien à 5,5 % brut à Tokyo peut ainsi se traduire par 3–4 % net après l’ensemble des coûts.

Financement : un marché très exigeant pour les étrangers

Sur le financement, le contraste est brutal. Si l’achat « cash » est d’une simplicité étonnante pour un non‑résident, obtenir un prêt immobilier depuis l’étranger reste difficile. Le système bancaire japonais lie étroitement l’accès au crédit à la résidence et au statut de long terme.

Prêts pour résidents étrangers

Pour les étrangers déjà installés au Japon, la situation se rapproche progressivement de celle des nationaux, à condition de cocher un certain nombre de cases : visa long séjour, plusieurs années de présence, emploi stable, revenu suffisant et, idéalement, résidence permanente.

Les grandes lignes qui ressortent des conditions des banques sont les suivantes :

Pour obtenir un prêt immobilier au Japon, l’emprunteur doit généralement avoir entre 20 et 65 ans à la souscription, avec obligation de solder le prêt avant 75–80 ans. Une ancienneté professionnelle d’au moins 1 an en CDI (souvent 2–3 ans) est requise, davantage pour les indépendants. Le revenu annuel minimal se situe entre 2 et 5 millions de yens (5 millions pour Prestia/SMBC Trust Bank). Le taux d’endettement ne doit pas dépasser environ 30–35 % du revenu annuel. La résidence permanente est souvent exigée pour les housing loans classiques, bien que des produits pour non-résidents permanents émergent. Enfin, une assurance décès-crédit (dan-shin) et une assurance habitation sont obligatoires.

Des banques comme AEON Bank, Tokyo Star Bank ou Prestia ont développé des offres visant précisément les étrangers sans statut de résident permanent, avec des contreparties : taux plus élevés, quotité de financement moindre, durées parfois plus courtes, et exigences linguistiques (lecture et écriture du japonais chez AEON, par exemple).

Prêts pour investisseurs et non‑résidents

Pour l’investissement locatif, on entre dans la catégorie des « real estate investment loans ». Ces financements sont, en théorie, ouverts aux étrangers, mais le filtrage est nettement plus sévère. Beaucoup de grandes banques exigent la résidence permanente, ou à défaut un long historique de résidence et d’emploi au Japon.

Quelques établissements – souvent régionaux, ou des filiales locales de banques étrangères – proposent des produits taillés pour les investisseurs non‑résidents, voire basés à l’étranger. Les caractéristiques typiques ressortent assez clairement :

– quotité de financement (LTV) : entre 50 et 70 % pour les non‑résidents, là où un résident permanent peut obtenir 80 % ;

– durée : 15 à 30 ans selon la banque ;

– taux d’intérêt : généralement plus élevés que pour un prêt logement classique, souvent entre 2 et 4 % ;

– documents à fournir : justificatifs de revenus étrangers, déclarations fiscales du pays d’origine, relevés bancaires, rapports de crédit locaux.

Des acteurs comme United Overseas Bank (Singapour), certaines banques taïwanaises ou chinoises, ou encore des entités spécialisées comme Shinsei Investment & Finance financent spécifiquement des acquisitions au Japon pour des clients basés à Hong Kong, Taïwan, Singapour ou ailleurs, moyennant preuve de stabilité financière et de patrimoine significatif.

Stratégie courante : créer une société japonaise (GK ou KK)

Une voie souvent utilisée par les investisseurs internationaux consiste à constituer une structure locale – godo kaisha (GK) ou kabushiki kaisha (KK) – pour porter les actifs immobiliers. Cette approche présente plusieurs avantages :

Séparation claire entre patrimoine privé et investissements, création d’un historique de crédit au Japon, accès à des prêts corporate plus souples que les prêts personnels et, dans certains cas, meilleure optimisation fiscale sur des revenus élevés.

Certaines banques d’investissement ou filiales spécialisées, comme Shinsei Investment & Finance, exigent d’ailleurs que l’emprunteur soit une entité japonaise, avec représentant local et compte bancaire domestique.

En contrepartie, il faut accepter un formalisme plus lourd : immatriculation, adresse de siège social, formalités juridiques et comptables, dépôts de comptes annuels, et parfois au moins un représentant résidant au Japon et parlant japonais ou anglais.

Résumé des options de financement

On peut résumer le paysage financier pour un étranger ainsi : le système bancaire est bien développé, mais il existe une forte concurrence entre les banques. Les taux d’intérêt peuvent varier considérablement, et il est important de bien comparer les offres. De plus, les réglementations sont strictes, ce qui peut compliquer l’accès au crédit pour les non-résidents. Les produits d’investissement sont variés, allant des actions aux obligations en passant par des fonds d’investissement spécialisés.

| Profil d’investisseur | Accès au crédit japonais | Conditions typiques |

|---|---|---|

| Résident avec PR | Très bon accès, comme un Japonais | Jusqu’à 80 % LTV, taux 0,5–1 % variable, Flat35 fixe |

| Résident long séjour sans PR | Accès limité, quelques banques spécialisées | Apport 20–30 %, taux plus élevés, conditions strictes |

| Non‑résident personne physique | Accès rare, produits dédiés ou banques étrangères | LTV 50–70 %, taux 2–4 %, documentation lourde |

| Société japonaise détenue par étranger | Accès via prêts corporate, selon profil | Négociation au cas par cas, covenants plus complexes |

Pour beaucoup d’acheteurs étrangers, la réalité est simple : achat comptant, ou recours à un financement dans le pays d’origine, parfois via une banque disposant d’une succursale au Japon.

Cadre légal : liberté d’achat, nouvelles obligations de déclaration

La grande force du marché japonais tient à un principe encore intact : il n’y a ni surtaxe spécifique pour les acheteurs étrangers, ni quotas, ni procédure d’agrément préalable pour acquérir un bien. Un touriste en simple séjour de courte durée peut acheter un appartement, et la transaction peut même être finalisée à distance via une procuration notariée.

Droit de propriété identique pour Japonais et étrangers

En droit, un étranger possède les mêmes droits de propriété qu’un national : possibilité d’acheter le terrain lui‑même (et pas seulement le bâtiment), pleine propriété (« freehold »), absence de limitation sur le nombre de biens possédés. L’achat d’un bien, en revanche, ne crée aucun droit de visa ou de résidence.

Certaines exceptions existent, mais elles sont d’une autre nature :

Certains terrains agricoles ou forestiers exigent des autorisations administratives, même pour les acheteurs japonais. De rares copropriétés appliquent des « gaijin bans » (règles privées, pas des lois) interdisant la vente aux non-Japonais. Depuis 2022, une loi de sécurité nationale renforce la surveillance dans les zones sensibles (ports, infrastructures stratégiques, bases militaires), sans pour autant imposer de prohibitions générales.

Les changements 2026 : FEFTA et déclaration de nationalité

L’année fiscale 2026 marque toutefois un tournant administratif. Sans remettre en cause la liberté d’achat, le gouvernement a durci les règles de transparence et de reporting pour les acquisitions par des non‑résidents.

Deux volets principaux sont à distinguer.

1. Rapport FEFTA pour les non‑résidents La loi sur les changes et le commerce extérieur (FEFTA) requalifie désormais l’achat de biens immobiliers japonais par des non‑résidents comme une transaction de capital devant être déclarée. Concrètement, tout non‑résident qui acquiert un bien – qu’il s’agisse désormais d’un investissement ou d’une résidence – doit déposer dans les 20 jours une déclaration (Formulaire 22) auprès du ministère des Finances via la Banque du Japon.

Cette obligation s’applique quelle que soit la nature du bien (terrain, maison, appartement, immeuble commercial). Les acquisitions par des résidents (y compris étrangers titulaires d’une carte de séjour) ne sont pas visées, et certains cas restent exemptés, comme certains achats entre non‑résidents ou par des organismes à but non lucratif.

Depuis une nouvelle mesure du ministère de la Justice, tout acquéreur, qu’il soit Japonais ou étranger, doit déclarer sa nationalité lors de l’inscription de la propriété au bureau des affaires juridiques, en fournissant une copie de son passeport ou de sa carte de résidence.

Point important : cette information de nationalité n’apparaît pas dans le registre foncier public. Elle est uniquement stockée dans les systèmes internes de l’administration, à des fins statistiques et de suivi. L’objectif officiellement affiché est d’améliorer la transparence et la capacité de l’État à surveiller d’éventuels risques de sécurité nationale liés à la détention foncière.

À ces deux nouveautés s’ajoutent des obligations annexes : en cas de changement d’adresse, le propriétaire doit mettre à jour les informations au registre dans un délai de deux ans, sous peine d’amende pouvant aller jusqu’à 50 000 yens. De plus, des contrôles anti‑blanchiment sont généralisés à toutes les transactions immobilières.

Pour les investisseurs étrangers, cela signifie surtout plus de papiers, pas moins de droits. Les autorités le répètent : il n’existe pour l’instant aucun projet de bannir les achats étrangers. Les discussions politiques portent plutôt sur d’éventuelles restrictions ciblées près de sites sensibles ou pour de très grandes parcelles, qui restent à l’état de pistes.

Processus d’achat : beaucoup de paperasse, peu de surprises

Sur le terrain, acheter un bien immobilier au Japon est une succession d’étapes très codifiées, marquées par une forte sécurité juridique – à condition d’accepter une avalanche de documents en japonais.

Le parcours type ressemble à ceci : recherche de bien, offre (lettre d’intention), explication des points importants (obligatoire), signature du contrat de vente, versement d’un dépôt, puis transfert de propriété et enregistrement.

Les frais de transaction se situent en général autour de 5–6 % du prix d’achat, auxquels s’ajoutent 1–2 % supplémentaires en cas de recours à un prêt. À titre d’exemple, pour un appartement de 10 millions de yens, il est raisonnable de prévoir 600 000 à 1 million de yens de frais (hors éventuels travaux).

Les principaux postes à anticiper sont :

– commission d’agence : plafonnée par la loi à 3 % du prix + 60 000 yens + taxe (pour l’acheteur comme pour le vendeur) ;

– taxe d’enregistrement et de licence : 2 % sur le transfert de terrain (taux réduit de 1,5 % jusqu’au 31 mars 2026), 0,3 à 2 % pour les bâtiments selon leur nature ;

– honoraires du « judicial scrivener », l’officier ministériel qui s’occupe de l’enregistrement : typiquement 100 000 à 200 000 yens, plus en cas de complexité (notamment FEFTA) ;

– droits de timbre et frais divers.

Le rôle du judicial scrivener est crucial : c’est lui qui vérifie l’identité des parties, prépare les actes d’enregistrement, perçoit certains frais et veille au bon transfert du titre de propriété au bureau des affaires juridiques.

Fiscalité : impôts fonciers, revenus locatifs et plus‑values

Sur le plan fiscal, le Japon applique aux propriétaires étrangers les mêmes barèmes de base qu’aux résidents, mais avec certaines spécificités, en particulier pour les non‑résidents. Trois grandes phases sont à distinguer : acquisition, détention, cession.

Taxe à l’acquisition

Lors de l’achat, l’investisseur est redevable d’une taxe d’acquisition immobilière (réelle propriété) prélevée par la préfecture. Elle porte sur la valeur cadastrale (généralement inférieure à la valeur de marché) et se situe en principe à :

– 4 % pour le terrain et les bâtiments non résidentiels ;

– taux réduit à 3 % pour certains logements et terrains résidentiels, sous conditions de surface et de destination.

S’y ajoutent la taxe d’enregistrement évoquée plus haut et, pour les bâtiments, la taxe à la consommation (équivalent TVA) de 10 % sur la valeur des constructions neuves (pas sur le terrain).

Fiscalité annuelle : taxe foncière et city planning tax

Tout propriétaire, quelle que soit sa nationalité, paye chaque année une taxe foncière (kotei shisanzei) et, en zone urbaine, une city planning tax supplémentaire.

– taxe foncière : taux standard d’environ 1,4 % sur la valeur cadastrale du terrain et du bâtiment ;

– city planning tax : jusqu’à 0,3 % supplémentaires dans les zones couvertes.

Les taxes sont calculées au 1er janvier de l’année fiscale et payées en quatre échéances (avril, juillet, décembre, février). Tout non-résident doit obligatoirement désigner un représentant fiscal au Japon pour recevoir les avis d’imposition et effectuer les paiements.

Revenus locatifs : retenue à la source et déclaration

Pour un non‑résident qui perçoit des loyers d’un bien situé au Japon, le principe est double :

1. retenue à la source : par défaut, les loyers versés à un propriétaire non‑résident supportent une retenue de 20,42 % (impôt national + surtaxe reconstruction) au moment du paiement, effectuée par le locataire corporatif ou la société de gestion ; 2. déclaration de revenus : cette retenue n’est pas toujours libératoire ; le propriétaire doit déposer une déclaration annuelle pour calculer l’impôt final sur la base des revenus nets, après déduction des charges (intérêts, entretien, frais de gestion, amortissement dans certains cas).

Le barème japonais est progressif jusqu’à 45 % pour les très hauts revenus, avec un allègement pour les non-résidents qui ne paient pas d’impôts locaux. Toutefois, la tranche marginale reste élevée sur les gros patrimoines. Certains États avec conventions fiscales peuvent réduire ou annuler la retenue à la source via des procédures spécifiques.

Plus‑values à la revente

La fiscalité des plus‑values immobilières dépend principalement de la durée de détention :

– détention de 5 ans ou moins : plus‑value dite de court terme, taxée à environ 39,63 % (30,63 % d’impôt national + 9 % d’impôts locaux pour un résident ; pour un non‑résident, seule la composante nationale s’applique, mais avec surtaxe reconstruction) ;

– détention de plus de 5 ans : plus‑value de long terme, imposée à environ 20,315 % (15,315 % d’impôt national + 5 % d’impôt local pour un résident).

Lorsqu’un bien est vendu à un acheteur résidant au Japon, une retenue de 10,21 % est généralement opérée sur le prix au titre de la plus‑value. Ce montant vient en déduction de l’impôt dû après dépôt de la déclaration de plus‑value.

Société ou détention en direct : l’arbitrage fiscal

Pour des revenus locatifs importants, les calculs montrent qu’à partir d’environ 18 millions de yens de bénéfice imposable, il peut devenir plus intéressant, d’un point de vue purement fiscal, de détenir les biens via une société japonaise, compte tenu des taux de l’impôt sur les sociétés (23,2 % au national, plus les impôts locaux, soit un taux effectif de l’ordre de 30–35 %).

Le seuil en millions de yens jusqu’auquel les petites sociétés bénéficient d’un taux réduit à 15 % sur leurs bénéfices.

Pour un investisseur isolé avec quelques studios, la détention directe reste souvent plus simple. Pour des portefeuilles plus significatifs ou des opérations institutionnelles, les structures de type GK‑TK ou TMK, très utilisées par les fonds, permettent d’optimiser l’impôt d’acquisition et de fonctionnement, au prix d’une ingénierie juridique sophistiquée.

Assurance : séisme, un risque à ne pas sous‑estimer

Autre spécificité japonaise : la gestion du risque sismique. Les assurances habitation standard excluent explicitement les dommages liés aux tremblements de terre, aux tsunamis ou aux éruptions volcaniques. Pour couvrir ces risques, il faut souscrire une assurance séisme (jishin hoken) en complément.

Ce dispositif est particulier : il s’agit d’un régime mixte public‑privé, plafonné, avec des primes et des conditions encadrées par l’État. L’assurance séisme ne peut pas être souscrite seule : elle vient obligatoirement en extension d’un contrat d’assurance incendie.

Les grandes lignes sont les suivantes :

Pour un appartement standard à Tokyo, l’ensemble incendie + séisme coûte souvent entre 25 000 et 60 000 yens par an. Seuls environ un tiers des ménages japonais possèdent une assurance séisme, malgré la moyenne de dizaines de secousses significatives chaque année. Pour un investisseur étranger, renoncer à cette couverture dans une zone à risque sismique élevé serait très imprudent.

Immobilier et visa : acheter ne donne pas droit à la résidence

Sur le plan migratoire, l’achat d’un bien n’ouvre aucune voie directe vers la résidence, encore moins la citoyenneté. Le Japon n’a ni « golden visa », ni programme de naturalisation par investissement immobilier. L’immigration est structurée autour de catégories professionnelles (ingénieurs, spécialistes, chercheurs), de fondateurs de sociétés (Business Manager), de profils très qualifiés (Highly Skilled Professional), de conjoints de Japonais, etc.

Un investisseur étranger peut être propriétaire au Japon comme simple touriste, en visitant son bien quelques semaines par an, ou louer à long terme via une agence sans venir. Mais pour y vivre et travailler, c’est le droit des visas qui prime, pas le droit immobilier.

La seule catégorie de visa qui peut s’articuler avec une activité immobilière est le Business Manager, qui permet de gérer une société (par exemple une structure de location ou de gestion de parc immobilier). Mais l’administration insiste : il s’agit d’un titre pour dirigeants d’entreprise, pas pour investisseurs purement passifs. Il faut démontrer l’existence d’une vraie activité, disposer de capitaux suffisants, d’un bureau dédié, et souvent d’au moins un employé résident.

Conclusion : opportunité réelle, sophistication obligatoire

Le Japon offre un terrain d’investissement presque unique : sécurité juridique, transparence des transactions, ouverture totale aux capitaux étrangers, marché locatif solide dans les grandes métropoles, et monnaie affaiblie qui rend les actifs plus abordables pour les détenteurs de dollars, d’euros ou de livres.

En contrepartie, l’investisseur doit composer avec :

Les marchés locaux sont très segmentés, seuls certains quartiers offrent liquidité, rendement et résilience. Le financement est difficile pour les non-résidents, incitant au cash ou aux montages via sociétés. La fiscalité est dense : taxes d’acquisition, imposition annuelle, retenues à la source et barèmes progressifs. Depuis 2026, s’ajoutent des formalités déclaratives telles que FEFTA, déclaration de nationalité et obligations anti-blanchiment.

Pour un investisseur étranger prêt à travailler avec des conseillers bilingues (avocat, fiscaliste, courtier immobilier et banque), à analyser finement les micromarchés (Tokyo centre vs périphérie, Osaka vs Fukuoka, etc.), et à intégrer le risque sismique dans ses décisions (assurance, qualité du bâti), le Japon reste une destination d’investissement de premier plan.

L’époque où il suffisait d’acheter n’importe quel condo à Tokyo pour être gagnant est révolue. Désormais, la réussite passe par une vraie stratégie : arbitrage capitalisation/rendement, sélection minutieuse des emplacements, choix réfléchi entre détention directe et via société, et maîtrise des nouvelles règles de transparence. Pour ceux qui acceptent cette sophistication, investir au Japon peut devenir un pilier solide et diversifiant d’un portefeuille immobilier international.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.