Transmettre un appartement à Rome, une maison de vacances au Portugal ou un immeuble locatif au Canada à ses enfants n’a plus rien d’anecdotique. La mobilité professionnelle, l’expatriation et l’investissement international font qu’un nombre croissant de familles se retrouvent avec au moins un bien immobilier à l’étranger. Or, au moment de la succession, ces actifs sont rattrapés par une réalité simple mais implacable : chaque État entend appliquer ses propres règles, civiles et fiscales, sur ce qui se trouve sur son territoire.

Organiser la transmission d’un bien immobilier situé à l’étranger implique de concilier plusieurs systèmes juridiques et fiscaux. Il faut gérer les obligations déclaratives, éviter les doubles impositions et les conflits entre héritiers, au-delà de la simple réduction de la facture fiscale.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

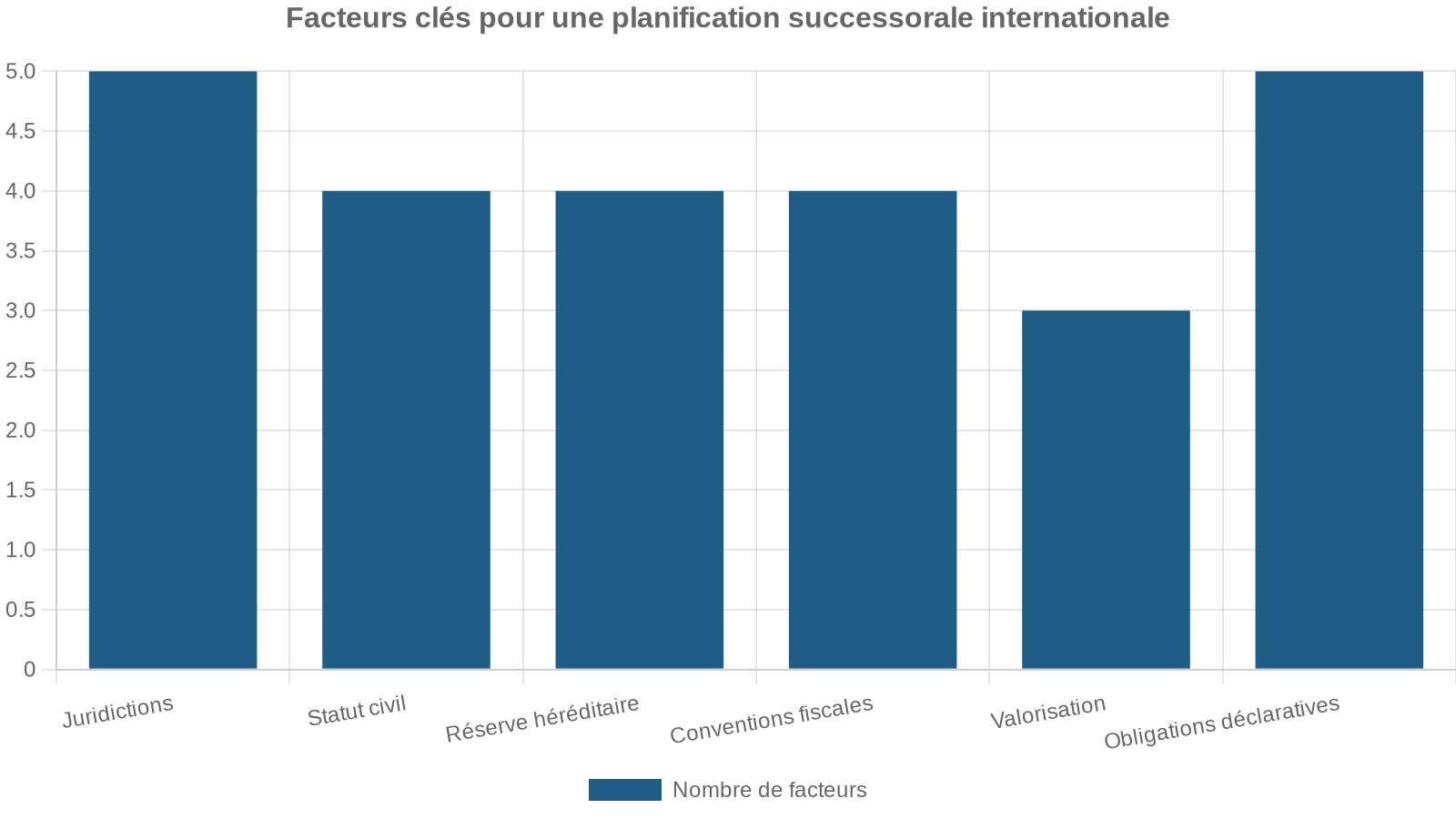

Lex situs, droits nationaux et risques de double imposition

Lorsqu’un bien immobilier est transmis à cause de mort, la règle de base dans presque toutes les juridictions est la même : c’est la loi du lieu de situation de l’immeuble (lex situs) qui gouverne la manière dont la propriété est transférée et taxée. Peu importe où réside le défunt, ni où vivent les héritiers : une villa en Espagne restera soumise au droit espagnol pour son transfert, un appartement à Montréal aux règles canadiennes, un condo à Tokyo au droit japonais.

La fiscalité du pays de l’héritier ou du défunt peut aussi taxer le bien au moment de la transmission, des revenus ou de la revente. Cela crée un risque concret de double ou multiple imposition, surtout en Europe où les successions transfrontalières augmentent et où les conventions fiscales sur les droits de mutation sont rares et fragmentaires.

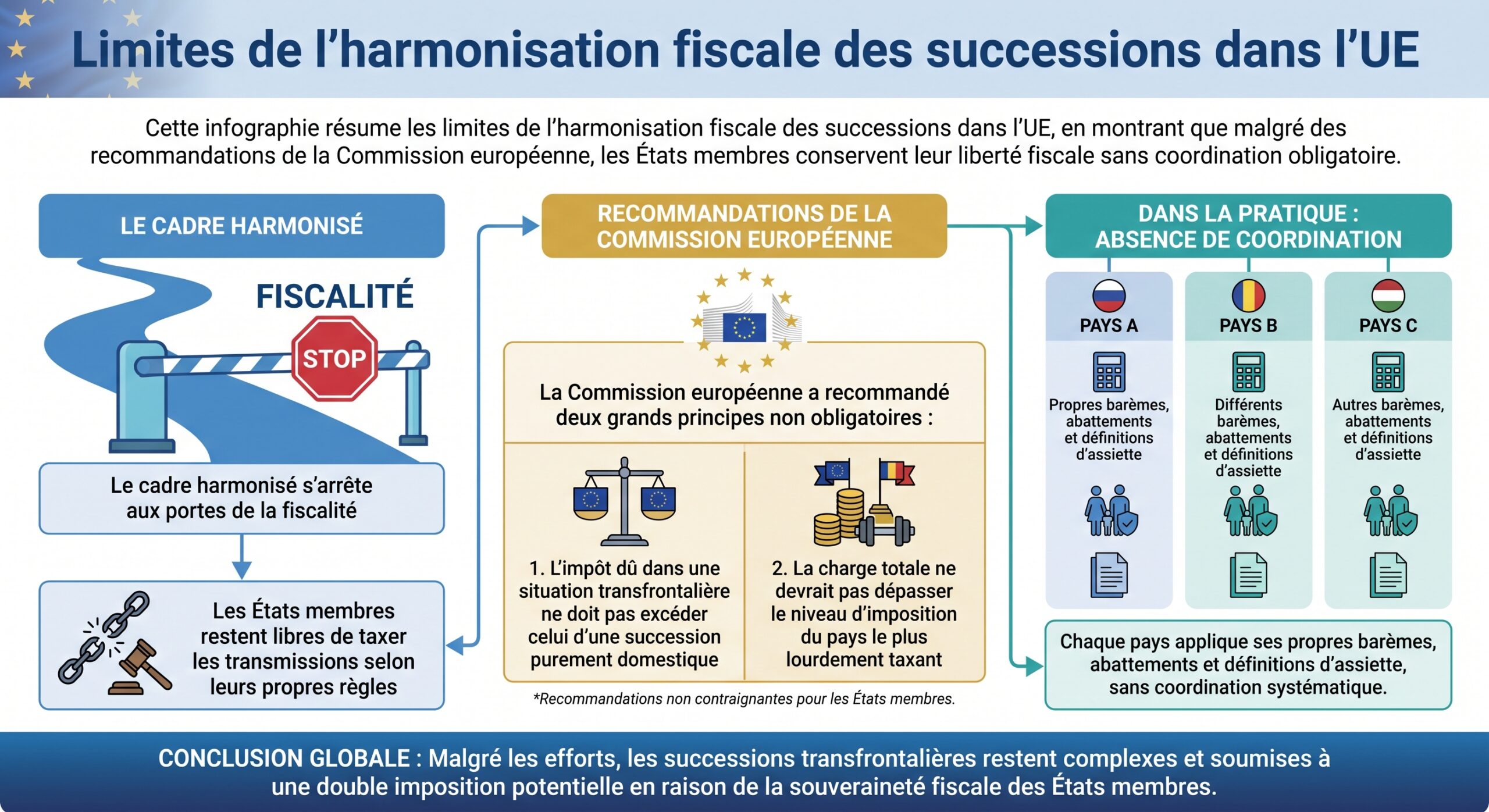

L’Union européenne a certes harmonisé une partie du droit des successions avec le règlement (UE) n° 650/2012, dit « Bruxelles IV ». Mais ce texte ne traite pas des impôts : il organise la compétence des autorités et la loi applicable à la succession, pas la répartition des droits de mutation. Résultat : les praticiens constatent encore des cas de cumul de charges successorales dépassant 70 % de la valeur de certains patrimoines transfrontaliers lorsqu’aucune convention bilatérale ne vient tempérer les appétits fiscaux de chaque État.

Au Canada, le décès est assimilé à une vente imposant les plus-values latentes, sans impôt sur les successions. Aux États-Unis, un impôt fédéral sur les successions et donations s’applique avec des exonérations variables selon le domicile du défunt. En cas de biens immobiliers dans un pays et d’héritiers dans un autre, le risque de double imposition survient sans traité.

L’apport décisif – mais limité – du règlement successoral européen

Pour les biens situés dans l’Union européenne, le règlement (UE) n° 650/2012 a profondément changé la donne sur le plan civil. Il repose sur une idée forte : une seule loi, déterminée de façon prévisible, doit régir l’ensemble de la succession (biens mobiliers et immobiliers, où qu’ils se trouvent), et une seule autorité doit être compétente pour la traiter.

Le point d’ancrage, par défaut, est la résidence habituelle du défunt au moment du décès. Cette notion ne se réduit pas à une simple adresse : elle suppose une évaluation globale du centre de vie de la personne, de la stabilité de ses attaches et de sa présence effective pendant les années précédant sa mort. Mais, une fois ce lien établi, la loi de cet État régit toute la succession, y compris l’immeuble localisé dans un autre pays de l’UE.

Le règlement permet aux expatriés, y compris les ressortissants de pays tiers, de choisir via un testament ou une déclaration la loi de leur nationalité pour régir l’ensemble de leur succession. Par exemple, un Américain à Florence peut opter pour le droit américain, et un Français à Berlin pour le droit français, même pour des biens situés dans d’autres pays comme l’Espagne ou l’Italie.

Pour sécuriser la situation des héritiers, le règlement introduit aussi le certificat successoral européen (CSE). Délivré par l’autorité compétente du pays qui traite la succession (tribunal, notaire, etc.), ce document permet aux héritiers, légataires, exécuteurs testamentaires ou administrateurs de prouver leurs droits dans tous les autres États membres parties au règlement, sans procédure supplémentaire. Les copies certifiées sont valables six mois et peuvent être renouvelées. Concrètement, un héritier muni d’un CSE peut se présenter au registre foncier espagnol ou allemand et faire inscrire son droit sans devoir engager un nouveau procès de vérification de son titre.

Choix de loi, résidence habituelle et articulation avec les droits locaux

Pour transmettre un bien immobilier situé à l’étranger, la première question à se poser est donc : quelle loi va régir la succession dans son ensemble, et quelle loi va s’appliquer plus spécifiquement à l’immeuble ?

Dans l’espace de Bruxelles IV, si vous ne faites rien, c’est la loi du pays de votre résidence habituelle au moment du décès qui l’emportera. Si vous êtes Français résidant en Espagne, le droit espagnol s’appliquera en principe à toute votre succession, y compris un studio à Paris. Inversement, si vous êtes Italien installé en France, le droit français gouvernera aussi un appartement à Milan, sous réserve des limitations d’ordre public local.

Par testament, un expatrié peut choisir la loi de son pays d’origine pour sa succession, ce qui permet de contrôler la répartition civile entre héritiers (réserve, quotité disponible, droits du conjoint) et d’éviter un régime de réserve forcée inconnu, sans pour autant supprimer les droits fiscaux de l’État où se trouvent les biens immobiliers.

Hors de l’UE, d’autres systèmes s’ajoutent. Le Royaume‑Uni, par exemple, n’est pas partie au règlement 650/2012 ; il applique ses propres règles de droit international privé : pour les immeubles, la loi du lieu de situation, pour les meubles, la loi du dernier domicile du défunt. Les actifs immobiliers britanniques restent, quant à eux, pris dans un système fiscal en mutation : la réforme introduite par le Finance Act 2025 a remplacé le critère de domicile par un test de « résidence de long terme » pour assujettir les particuliers à l’Inheritance Tax (IHT) sur l’ensemble de leurs biens, où qu’ils soient situés, après 10 années de résidence sur une période de 20 ans. L’administration fiscale britannique calcule en outre une « queue fiscale » : même après un départ du Royaume‑Uni, les personnes qui ont cumulé jusqu’à 20 années de résidence restent exposées pendant 3 à 10 ans à l’IHT sur leurs actifs mondiaux.

La transmission d’un bien immobilier à l’étranger dépend à la fois du droit local du bien et du statut fiscal du défunt dans son pays de résidence, et parfois aussi de sa citoyenneté.

Forced heirship, réserve et liberté de disposer

L’un des sujets les plus sensibles, lorsqu’on transmet un bien à l’étranger, est la confrontation entre les régimes de réserve héréditaire et les systèmes laissant une liberté testamentaire plus large. De nombreux pays (France, Espagne, Grèce, Brésil, une grande partie des États d’inspiration civiliste) imposent qu’une fraction de la succession soit réservée à certains héritiers (enfants, conjoint, parfois ascendants), limitant d’autant la portion dont le testateur peut disposer librement.

La réserve héréditaire attribue 75 % de la succession lorsqu’il y a au moins trois enfants, la quotité disponible variant en fonction du nombre d’enfants.

Au Brésil, le Code civil impose que 50 % du patrimoine revienne obligatoirement aux héritiers réservataires (enfants, conjoint, puis ascendants). Cette règle s’applique à tous les biens brésiliens, indépendamment de la nationalité ou de la résidence du propriétaire. Un étranger ne peut donc pas « neutraliser » cette réserve par un testament soumis à une loi plus favorable. À cela s’ajoute un droit du conjoint sur la moitié des biens communs (meação), qui s’exerce avant même l’ouverture de la succession. Et la réforme fiscale de 2026, applicable à partir de 2027, renforce encore la portée économique de ces règles en augmentant la base d’imposition du droit de succession brésilien (ITCMD) : passage à des valeurs de marché, adoption de barèmes progressifs pouvant monter à 8 % dans tous les États, et extension explicite de l’ITCMD aux trusts étrangers au moment de la mort du constituant ou des distributions aux bénéficiaires résidents brésiliens.

L’Inde, le Portugal (avec un droit de timbre de 10% sur l’immobilier), le Costa Rica et la Chine continentale n’ont pas ou presque pas de droits de succession. Cependant, un héritier résidant en France ou au Canada pourrait être imposé par son pays de résidence sur les plus-values ou revenus locatifs issus de ces biens.

Canada : absence d’impôt successoral, mais capital‑gain au décès

Pour un propriétaire résidant au Canada, la mort déclenche un mécanisme fiscal particulier : une « disposition réputée » de tous les biens en capital, où qu’ils se trouvent, à leur juste valeur marchande immédiatement avant le décès. Cela vaut pour un chalet au Québec comme pour un appartement loué à Lisbonne. La plus‑value est calculée en faisant la différence entre cette valeur de marché et le coût fiscal d’acquisition (prix d’achat majoré de certains frais). Une partie de ce gain (50 % jusqu’à un certain seuil, puis 66,67 % au‑delà dans le schéma en vigueur en 2026) est incluse dans la dernière déclaration de revenus du défunt.

Au Canada, il n’y a pas de droit de succession fédéral sur la transmission d’un bien. L’héritier reçoit le bien à sa valeur marchande au jour du décès, convertie au taux de change de la Banque du Canada, et cette valeur sert de nouveau coût de base pour calculer la plus-value lors d’une revente ultérieure.

Dès lors que le bien est situé à l’étranger, une autre obligation apparaît : la déclaration des « biens étrangers déterminés », via le formulaire T1135. Tout résident canadien dont le coût total des biens étrangers déterminés (immobilier locatif, comptes bancaires, titres, etc.) dépasse 100 000 CAD à un moment quelconque de l’année doit déposer ce formulaire. Un immeuble de rapport hérité à l’étranger dont la valeur de marché au décès excède ce seuil devra figurer dans cette déclaration, année après année. Les résidences secondaires à usage purement personnel sont toutefois exclues de ce calcul.

Les impôts étrangers sur les revenus ou gains d’un bien (loyers, plus-values) peuvent donner droit à un crédit d’impôt canadien s’ils sont aussi imposables au Canada. Toutefois, un droit de succession basé sur la valeur brute du bien (et non sur une plus-value) n’entre pas toujours dans ce mécanisme, risquant une double imposition.

États‑Unis : pas d’impôt sur l’héritage, mais un maquis déclaratif

Pour les héritiers américains d’un bien immobilier situé à l’étranger, le paysage est très différent. En droit fédéral, il n’existe aucun « impôt sur l’héritage » spécifique aux biens étrangers. Qu’une personne reçoive 150 000 dollars de ses parents en Allemagne, un terrain en Italie ou un portefeuille de titres au Japon, la transmission elle‑même n’est pas considérée comme un revenu imposable. Le transfert n’a pas à être déclaré sur la déclaration de revenus simplement parce qu’il est reçu.

En revanche, deux volets très structurants entrent en jeu : l’impôt fédéral sur les successions (pour le patrimoine du défunt) et les obligations déclaratives liées à la réception d’actifs étrangers.

La franchise fiscale pour un non-résident non domicilié aux États-Unis est limitée à 60 000 dollars sur ses actifs situés dans le pays.

Du côté des héritiers, ce n’est pas l’impôt sur le revenu qui pose problème, mais une série d’obligations de transparence. Toute personne américaine (citoyen ou résident fiscal) qui reçoit, au cours d’une année, plus de 100 000 dollars d’une succession étrangère ou d’une même personne étrangère est tenue de déposer le formulaire 3520. Ce formulaire est purement informatif : il ne déclenche pas de taxation, mais son omission peut entraîner des pénalités pouvant atteindre 25 % de la valeur reçue. Dès que l’héritage inclut des comptes bancaires ou titres détenus à l’étranger, il faut en outre surveiller le seuil de 10 000 dollars d’avoirs financiers étrangers pour l’obligation de déclaration FBAR (FinCEN 114), ainsi que les seuils FATCA (formulaire 8938) qui démarrent, pour un célibataire vivant hors des États‑Unis, à 200 000 dollars de valeur de fin d’année.

Les revenus (loyers, intérêts, dividendes) et les plus-values issus d’un bien hérité à l’étranger sont imposables aux États-Unis via les annexes E, B et les règles de plus-value avec un ‘step-up’ à la valeur au décès. Un crédit d’impôt via le formulaire 1116 évite la double imposition. À partir de 2026, l’IRS renforce les contrôles automatisés en croisant les opérations bancaires avec les formulaires 3520, 8938 ou FBAR.

Traitements contrastés selon les pays de situation du bien

Le cadre général doit ensuite être décliné pays par pays, car les conséquences pour la transmission immobilière diffèrent considérablement selon que l’immeuble se trouve au Canada, en France, au Japon, au Brésil, en Grèce ou ailleurs.

Canada : immobilier détenu par un non‑résident et héritiers étrangers

Quand le défunt est non‑résident et que le bien se trouve au Canada, un autre ensemble de règles s’applique. Le fisc canadien considère tout bien immobilier canadien comme un « bien canadien imposable » : au décès, même d’un non‑résident, une disposition réputée à la juste valeur marchande est déclenchée, générant un gain en capital imposable. En pratique, l’exécuteur doit souvent se préoccuper de la procédure de conformité prévue par la section 116 de la Loi de l’impôt sur le revenu en cas de cession par un non‑résident.

Lorsqu’un non‑résident (ou sa succession) cède un immeuble canadien, l’acheteur est tenu de retenir une partie du prix sur le produit brut : 35 % pour un bien non amortissable (résidence classique), 50 % pour un bien amortissable (partie bâtiment d’un immeuble locatif). Le vendeur peut toutefois demander un certificat de conformité (formulaire T2062 pour les biens non amortissables, T2062A pour les biens amortissables) qui, après examen du gain présumé, permet de réduire la retenue au seul impôt estimé sur la plus‑value.

Un enfant résident canadien héritant d’un bien locatif à l’étranger n’est pas imposé sur la transmission, mais doit déposer annuellement le formulaire T1135 si la valeur du bien (réévaluée au décès) et des autres biens étrangers déterminés dépasse 100 000 CAD. Un enfant non‑résident héritant d’un immeuble au Canada est soumis à une retenue à la source de 25 % sur les loyers ou distributions de la succession (Partie XIII), sauf aménagement par convention fiscale (ex. option pour déclaration nette).

France : forte progressivité et fiscalité centrée sur les bénéficiaires

La France illustre un autre modèle : les droits de succession sont mis à la charge des bénéficiaires, non de la masse successorale. Pour un non‑résident, toute transmission d’un immeuble situé en France est dans le champ de l’impôt français, avec des barèmes et abattements dépendant du lien de parenté et de la nature du bénéficiaire.

En 2026, un enfant bénéficie d’un abattement de 100 000 € (renouvelable tous les cinq ans pour les donations), un frère ou une sœur de 15 932 €, un neveu de 7 967 €, un tiers de seulement 1 594 €. Le barème applicable en ligne directe est très progressif : de 5 % à partir de 8 072 € transmis, jusqu’à 45 % au‑delà de 1,8 million d’euros. Pour les frères et sœurs, le taux monte de 35 % à 45 %, pour les neveux à 55 %, les non‑parents supportant un taux de 60 %. Certains dispositifs atténuent cette charge dans des situations particulières, par exemple un abattement porté à 15 932 € pour un bel‑enfant sous conditions de prise en charge durable, ou un abattement majoré à 159 325 € pour les personnes handicapées.

La logique est territoriale : un résident étranger qui lègue une maison en Provence à ses enfants supportera cette fiscalité française, sauf si une convention bilatérale vient tempérer ou répartir l’imposition entre États. En parallèle, pour les héritiers résidents d’un État appliquant des droits de succession mondiaux, l’absence de coordination conventionnelle peut conduire à un chevauchement de charges, justifiant un travail fin d’optimisation via les crédits d’impôt étrangers.

Japon : patrimoine local et durcissement ciblé sur l’immobilier locatif

Le Japon applique un impôt successoral national qui appréhende, en principe, l’immobilier situé sur son territoire, même lorsque le défunt et les héritiers vivent à l’étranger, dès lors que certaines conditions de nationalité et de résidence sont réunies. Un appartement de location à Tokyo détenu par un non‑résident peut donc entrer dans le champ de l’impôt japonais sur les successions.

Le système japonais évalue l’immobilier à une valeur fiscale inférieure à la valeur de marché. Pour éviter les abus de conversion de liquidités en immeubles avant le décès, la réforme de 2026 stipule que les immeubles locatifs acquis moins de 5 ans avant le décès sont taxés à une valeur proche du prix de transaction (ou 80 % du prix d’achat ajusté). Les biens détenus depuis plus de 5 ans conservent l’avantage de l’ancien régime.

Un point de vigilance pour les héritiers étrangers : ceux qui n’ont ni adresse ni domicile au Japon mais se trouvent redevables de cet impôt doivent désigner un représentant fiscal local et se conformer à un calendrier strict (dépôt de la déclaration et paiement en principe dans les dix mois suivant la connaissance de l’ouverture de la succession). L’identification exhaustive des droits immobiliers (pleine propriété, droits locatifs, copropriété, dépôts de garantie, créances de loyers, etc.) et la conservation des avis de taxe foncière et d’évaluation deviennent alors des tâches prioritaires.

Brésil, Grèce, Portugal, Chine : extrêmes et réformes

À l’autre bout du spectre, certains pays combinent forte intensité fiscale et rigidité des règles civiles, à l’image du Brésil, tandis que d’autres proposent un cadre apparemment plus léger mais parfois piégé par des droits de timbre ou des particularités de droit civil.

Au Brésil, la loi complémentaire 227/2026, applicable en 2027, durcit l’ITCMD (impôt sur les successions et donations) en imposant la valeur de marché avec des taux progressifs jusqu’à 8 %, même à São Paulo. Les trusts étrangers sont désormais ciblés lors des distributions aux bénéficiaires brésiliens ou au décès du constituant. Exemple concret : une famille étrangère possédant un immeuble à Rio via un trust pour ses enfants résidents brésiliens doit intégrer l’effet cumulatif de la réserve civile et du nouvel ITCMD dès la planification.

La Grèce, de son côté, a engagé une modernisation de sa procédure successorale : digitalisation de l’enregistrement des testaments, accélération des homolocations, mais surtout modifications substantielles prévues à l’horizon 2026 : protection automatique des héritiers contre la responsabilité personnelle des dettes successorales (créanciers cantonnés à l’actif successoral) et introduction de contrats d’héritage notariés, potentiellement régis par un droit étranger sous le régime de Bruxelles IV. Pour un propriétaire d’un bien en Crète ou à Athènes, ces nouveaux outils permettront de structurer en amont la répartition du bien, tout en sécurisant les héritiers contre les passifs cachés.

Le Portugal, bien qu’ayant supprimé officiellement ses droits de succession, applique un droit de timbre de 10 % sur les transmissions d’immeubles portugais, ce qui revient de fait à taxer l’immobilier à la mort. En Chine continentale, l’absence d’impôt successoral national n’élimine pas pour autant la friction fiscale : les loyers ou plus‑values immobilières restent imposables dans le cadre de l’impôt sur le revenu des particuliers, et les héritiers résidents d’États « mondialistes » (Canada, États‑Unis, Royaume‑Uni, etc.) devront souvent déclarer ces revenus ou gains chez eux, moyennant l’utilisation de crédits d’impôt pour atténuer la double charge.

Tableau comparatif : quelques approches nationales de la transmission immobilière

Pour saisir d’un coup d’œil la diversité des régimes, le tableau ci‑dessous synthétise quelques caractéristiques structurantes dans plusieurs pays souvent rencontrés dans les successions transfrontalières.

| Pays / zone | Impôt spécifique sur la succession immobilière | Qui est taxé ? | Particularités clés pour l’immobilier étranger ou les héritiers non‑résidents |

|---|---|---|---|

| Canada | Pas de droit de succession fédéral, mais gain en capital réputé au décès | Succession (défunt) via l’impôt sur le revenu | Disposition réputée mondiale (art. 70(5)); héritier reçoit le bien à la JVM; obligation T1135 dès 100 000 CAD de biens étrangers déterminés; section 116 et retenues de 35 %/50 % pour les non‑résidents qui cèdent un bien canadien |

| États‑Unis | Impôt fédéral sur les successions et donations (jusqu’à 40 %) | Succession (patrimoine du défunt) | Exonération 15 M$ (résidents/domiciliés); seulement 60 000 $ pour les non‑domiciliés, limité aux biens situés aux USA; aucun « impôt sur l’héritage » pour le bénéficiaire, mais obligation de formulaire 3520 >100 000 $ de succession étrangère, FBAR et 8938 selon les seuils |

| France | Droits de succession progressifs par bénéficiaire | Bénéficiaires | Taxe tout immeuble français, même reçu par un non‑résident; abattements variables (100 000 € enfant, 15 932 € frère, 1 594 € tiers); barème jusqu’à 45 % (ligne directe) et 60 % (tiers); réserve héréditaire forte, avec mécanismes de rattrapage sur les immeubles français en cas de loi étrangère sans réserve |

| Brésil | ITCMD (impôt sur les successions et donations), barèmes progressifs (jusqu’à 8 %) | Bénéficiaires (au niveau des États) | Réserve de 50 % du patrimoine pour les héritiers réservataires; réforme 2026 : valeurs de marché, barèmes progressifs généralisés, assujettissement explicite des trusts étrangers; impact significatif sur les immeubles détenus par des familles résidentes |

| Portugal | Pas d’« impôt sur les successions » classique, mais droit de timbre (10 %) sur l’immobilier | Bénéficiaires | Succession globalement exonérée hors immobilier; droit de timbre sur la valeur des immeubles portugais transmis à titre gratuit, y compris aux non‑résidents |

| Chine (continentale) | Pas d’impôt successoral national | — | Aucune taxation spécifique à la mort, mais loyers et plus‑values immobilières restent imposables; nécessité de coordonner avec la fiscalité des États de résidence des héritiers |

| Japon | Impôt national sur les successions | Succession (base globale modulée par nationalité/résidence) | Immeubles japonais pris dans l’assiette, même pour certains non‑résidents; valorisation souvent inférieure au marché, mais règles spéciales depuis 2026 pour les immeubles locatifs acquis <5 ans avant le décès (valeur proche du marché) |

Doubles impositions et conventions fiscales : un filet encore troué

Dans ce paysage morcelé, les conventions fiscales internationales jouent le rôle de pare‑chocs partiel. Les États‑Unis ont ainsi conclu des traités de succession et/ou de donation avec une quinzaine de pays (France, Allemagne, Royaume‑Uni, Canada, Japon, Australie, Pays‑Bas, etc.). Ces instruments précisent quel État a la priorité pour taxer certains actifs (notamment l’immobilier), comment calculer des crédits d’impôt, et dans certains cas comment étendre aux non‑résidents une partie des exonérations réservées aux résidents (crédits unifiés proratisés, etc.).

Grâce à la convention fiscale (articles XXIV et XXIX-B), l’impôt sur les successions américain et la taxation des plus-values réputées au décès canadien sont coordonnés. Pour les Canadiens propriétaires d’un immeuble en Floride, des crédits d’impôt proportionnels augmentent effectivement le seuil d’exonération américain en fonction de la part des avoirs américains dans le patrimoine mondial, réduisant ainsi le risque de double imposition.

En Europe, la situation est plus fragmentée. L’Allemagne, par exemple, ne possède que quelques conventions en matière de droits de succession (dont avec la France et les États‑Unis), laissant sans filet des corridors importants (par exemple Allemagne–Italie). Dans ce type de configuration, un bien immobilier à Milan détenu par un résident allemand peut se retrouver taxé par l’Italie sur la base de l’immeuble et par l’Allemagne sur une base mondiale, sans mécanisme bilatéral explicite pour ventiler l’assiette ou les crédits. Les recommandations de la Commission européenne en faveur d’un traitement non discriminatoire et d’une limitation de la charge totale au niveau le plus élevé parmi les États impliqués restent à ce stade de simples orientations.

Pour un particulier préparant la transmission d’un bien immobilier situé à l’étranger, il ne suffit pas de connaître les règles du pays où se trouve le bien. Il faut aussi vérifier les autres règles applicables.

– si son pays de résidence ou de citoyenneté impose un impôt successoral ou un impôt sur les plus‑values au décès ;

– si une convention fiscale couvre expressément les droits de succession, de donation, ou au moins les impôts sur le revenu et plus‑values ;

– dans quelle mesure cette convention permet d’imputer, par crédit d’impôt, les droits payés à l’étranger.

L’importance d’un audit successoral transfrontalier préalable

Les praticiens insistent sur un préalable indispensable avant toute rédaction de testament ou mise en place de montage : un audit successoral transfrontalier. Cet exercice consiste à dresser une cartographie complète des éléments suivants :

Cet audit n’a pas seulement une fonction fiscale. Il permet aussi de décider de la structure documentaire à mettre en place : faut‑il un testament unique couvrant tous les biens, des testaments « situs » par pays, ou une combinaison de testaments locaux et d’un testament principal ? Quels pouvoirs donner aux exécuteurs pour qu’ils puissent payer des droits de succession à l’étranger avec des liquidités détenues dans un autre pays, sans se retrouver personnellement exposés ? Comment éviter qu’un testament établi dans un pays en révoque un autre par inadvertance ? Ces questions deviennent cruciales lorsque les règles locales exigent une procédure de probate ou d’homologation autonome pour les biens immobiliers, comme en Espagne ou aux Philippines.

Deux testaments, une succession : la stratégie pluri‑juridictionnelle

Un schéma fréquemment recommandé pour un propriétaire qui possède un immeuble important à l’étranger consiste à combiner un testament principal dans son pays de résidence, couvrant l’ensemble de ses biens sauf ceux d’un État particulier, et un testament local dans le pays de situation du bien immobilier, circonscrit à ce territoire. Chaque document précise expressément qu’il ne révoque pas l’autre et se limite à un périmètre géographique clairement défini.

Un résident français propriétaire d’un appartement à Londres peut rédiger un testament français pour tous ses biens sauf ceux en Angleterre et au pays de Galles, et un testament anglais pour ses seuls actifs britanniques. Les notaires et avocats des deux pays doivent vérifier la cohérence des définitions d’héritier, de biens et des pouvoirs de l’exécuteur, et s’assurer que les clauses d’option de loi (comme le droit français via Bruxelles IV) sont valides.

Un tel dispositif n’élimine pas les procédures locales : l’immeuble britannique devra toujours passer par le système de probate anglais, potentiellement avec un scellage (resealing) dans d’autres juridictions de common law, tandis que les biens français seront soumis à la procédure notariale française. Mais il permet de fluidifier le calendrier, d’éviter qu’un unique testament soit bloqué pendant des mois dans une juridiction étrangère, et de minimiser le risque que des règles de réserve étrangères viennent bouleverser la répartition voulue.

Transformer un immeuble en actions d’une société locale, éventuellement logée dans un trust ou une fondation, modifie son traitement successoral (le bien devient un meuble) et déplace la compétence vers le pays de résidence de l’actionnaire. Cependant, cette opération implique des contraintes : fiscalité spécifique des sociétés à prépondérance immobilière, plus-values latentes lors du transfert, et traitement variable des trusts selon les pays (ex. Brésil, France).

Hériter d’un immeuble étranger : revenus, revente et obligations pratiques

Pour l’héritier, la réception d’un bien immobilier à l’étranger ouvre, au‑delà des droits de succession, un cycle d’obligations et de décisions pratiques. Dans beaucoup de pays, la mutation de la propriété au profit des héritiers suppose une procédure locale : acte notarié d’acceptation de succession en Espagne, obtention d’un certificat successoral ou d’ordonnances de probate, enregistrement au registre foncier, production d’un certificat fiscal attestant le paiement des droits, etc. Sans ces formalités, il est souvent impossible de vendre ou même de louer le bien légalement.

Après un transfert de propriété, les loyers d’un bien à l’étranger sont imposables localement et souvent aussi dans le pays de l’héritier. Une convention fiscale peut éviter la double imposition en imputant l’impôt payé à la source, sinon chaque pays applique ses propres règles.

Lorsqu’il décide de vendre, l’héritier se heurte à la plus‑value immobilière. Celle‑ci est calculée, en général, sur la base de la valeur du bien au moment de la succession (base « step‑up » ou réévaluation successorale) et du prix de cession, avec application de barèmes, d’exonérations ou de surtaxes propres au pays (taxe sur les plus‑values immobilières en France, impôt sur les gains immobiliers au Portugal, etc.). Dans son pays de résidence, l’héritier devra souvent déclarer cette plus‑value en convertissant les montants en devise locale aux cours de change applicables à la date du décès et de la vente, ce qui peut créer des gains ou pertes de change imposables indépendamment de la plus‑value « réelle ».

La gestion à distance d’un immeuble nécessite des mandats locaux, des contrats d’assurance adaptés (notamment pour un logement vacant d’une succession) et le suivi des obligations courantes comme les taxes foncières et charges de copropriété. Les retards successoraux augmentent les risques et peuvent entraîner des pénalités, comme en France où des intérêts de 0,4 % par mois s’appliquent sur les droits de succession impayés.

Vers une transmission maîtrisée : coordonner droit, fiscalité et logistique

Transmettre un bien immobilier situé à l’étranger à ses héritiers n’est donc ni un simple acte de générosité, ni une opération purement notariale. C’est un exercice de coordination entre des blocs de droit qui ne se parlent pas toujours : droit civil et successoral du pays de résidence, droit immobilier du pays de situation, fiscalité de la succession et des plus‑values, mécanismes de crédit d’impôt, conventions internationales, régimes de réserve et de forced heirship.

Obtenez dans les délais les certificats de succession européens, certificats de conformité fiscaux (section 116 au Canada, autorisations d’enregistrement aux Philippines ou en Espagne), numéros fiscaux locaux et étrangers, traductions assermentées et apostilles pour la reconnaissance mutuelle des documents.

La meilleure protection pour les héritiers consiste, à ce stade, à anticiper. Anticiper, cela signifie :

Clarifier, de son vivant, la loi qui doit régir sa succession lorsque le règlement européen le permet ; arbitrer entre l’usage de testaments multiples, de sociétés immobilières locales, de démembrements de propriété ou de contrats successoraux, selon les pays ; mesurer les effets cumulatifs des différents impôts (succession, plus‑values, droits de timbre, retenues à la source) et vérifier l’existence de conventions fiscales pertinentes ; intégrer les obligations déclaratives post‑transmission dans le pays de résidence des héritiers pour éviter des pénalités disproportionnées ; et, surtout, documenter précisément les actifs, les souhaits de répartition et les contacts professionnels (notaires, avocats, conseils fiscaux) dans chaque pays.

Avec ces précautions, l’appartement de famille à l’étranger peut cesser d’être une source potentielle de blocages, de litiges et de charges inattendues pour devenir, pour les héritiers, ce qu’il aurait toujours dû rester : un patrimoine transmis, et non un fardeau.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.