L’Impôt sur la Fortune Immobilière est devenu, en quelques années, un paramètre central de toute stratégie patrimoniale dès que l’on dépasse un certain niveau de richesse immobilière. Or une large partie de ces patrimoines est justement composée d’immobilier locatif, qu’il soit nu, meublé, détenu en direct ou via des sociétés civiles et des SCPI. Comprendre comment fonctionne l’IFI, ce qui est réellement taxé, et surtout comment utiliser intelligemment les règles pour réduire la note, est devenu un enjeu aussi important que la recherche de rendement.

L’optimisation de l’IFI repose sur des dispositifs légaux comme le choix du type de location, l’endettement, le démembrement de propriété, les donations, le statut LMP, les SCPI, les foncières cotées, les dispositifs Jambrin ou Monuments historiques, et les GFA/GFV. Combinés, ces outils peuvent réduire l’IFI de plusieurs dizaines de milliers d’euros sur quelques années pour un patrimoine conséquent, sans contourner la loi.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Ce que l’IFI taxe vraiment quand on investit en immobilier locatif

Avant toute optimisation, il faut poser le cadre. L’IFI s’applique aux foyers dont le patrimoine immobilier net taxable dépasse 1 300 000 € au 1er janvier. Net signifie après déduction de certaines dettes clairement liées aux biens taxables (emprunts, travaux, droits de succession, taxe foncière due au 1er janvier, etc.).

Le barème est progressif avec six tranches de 0 à 1,50 %. Il ne s’applique toutefois qu’une fois franchi le seuil de 1,3 million d’euros, même si, techniquement, la première tranche taxable démarre à 800 000 €.

| Fraction de patrimoine net taxable | Taux IFI |

|---|---|

| Jusqu’à 800 000 € | 0 % |

| 800 001 € à 1 300 000 € | 0,50 % |

| 1 300 001 € à 2 570 000 € | 0,70 % |

| 2 570 001 € à 5 000 000 € | 1,00 % |

| 5 000 001 € à 10 000 000 € | 1,25 % |

| Au‑delà de 10 000 000 € | 1,50 % |

Un mécanisme de décote atténue l’entrée dans l’impôt entre 1,3 et 1,4 million d’euros via une formule spécifique (17 500 € – 1,25 % du patrimoine net), ce qui fait que certains contribuables juste au‑dessus du seuil n’acquittent en pratique aucun IFI.

Pour un contribuable domicilié en France, l’IFI additionné aux autres impôts sur les revenus de l’année précédente ne peut excéder 75 % de ces revenus. Si ce seuil est dépassé, la différence réduit l’IFI, protégeant ainsi les foyers à patrimoine immobilier élevé mais aux revenus modestes.

Enfin, la résidence principale bénéficie d’un abattement de 30 % sur sa valeur de marché et les biens professionnels, utilisés exclusivement pour l’activité principale, sont exclus de l’assiette. Ces deux règles sont des pivots pour les stratégies de détention et d’arbitrage.

Location meublée ou location nue : l’angle IFI redistribue les cartes

Le débat entre location meublée et location nue est souvent abordé sous l’angle de l’impôt sur le revenu et des prélèvements sociaux. En 2026, la donne évolue encore : le régime du loueur en meublé non professionnel (LMNP) est durci avec la réintégration des amortissements dans le calcul de la plus‑value à la revente, les prélèvements sociaux sur le meublé montent à 18,6 %, tandis que l’immobilier nu conserve un taux de 17,2 %. Surtout, la nouvelle donne fiscale (Statut du Bailleur Privé, dispositif Jambrin) redonne de la couleur à la location nue.

Pour l’IFI, un bien locatif est toujours inclus dans l’assiette imposable, qu’il soit loué nu ou meublé, sauf s’il relève du statut LMP et est classé comme bien professionnel. La majorité des LMNP n’ont pas d’exonération IFI : même imposés en BIC, la valeur totale du bien est taxée.

La vraie rupture, côté IFI, se situe donc au niveau du Loueur en Meublé Professionnel. Sous trois conditions cumulatives – plus de 23 000 € de recettes annuelles pour le foyer, ces recettes supérieures à 50 % des autres revenus professionnels, et respect des formalités d’inscription – les biens exploités en meublé peuvent être considérés comme des actifs professionnels. À ce titre, ils sont exonérés d’IFI. Ce statut est particulièrement intéressant pour des retraités dont la principale source de revenus devient le meublé, et pour qui l’IFI sur un parc locatif conséquent peut atteindre plusieurs milliers d’euros par an.

La location nue offre des avantages principalement sur l’impôt sur le revenu via le déficit foncier, le mécanisme Jambrin ou le Statut du Bailleur Privé (amortissement de 5 % par an). Bien que sans impact direct sur l’IFI, ces dispositifs aident à maîtriser le revenu imposable, ce qui est utile pour respecter le plafonnement de l’IFI à 75 % des revenus.

Pour visualiser les différences structurantes entre nu et meublé, on peut synthétiser :

| Caractéristique | Location nue (réel) | LMNP (meublé, réel) |

|---|---|---|

| Régime d’imposition des loyers | Revenus fonciers | BIC |

| Prélèvements sociaux | 17,2 % | 18,6 % |

| Amortissement du bâtiment | Non (sauf via SBP/Jambrin) | Oui |

| Calcul de la plus‑value | Sur prix d’achat + frais/travaux | Sur la valeur nette comptable (amortie) |

| Effet direct sur l’IFI | Aucun allègement spécifique | Aucun sauf si statut LMP (exonération) |

| Durée de bail (résidence prin.) | 3 ans | 1 an (bail meublé classique) |

On voit que l’IFI n’est jamais le seul critère de choix entre nu et meublé, mais il pèse lourd dès que l’on envisage un basculement vers le statut LMP.

Démembrement et usufruit : l’arme silencieuse pour neutraliser temporairement l’IFI

Le démembrement de propriété – séparation entre usufruit (droit d’usage et de percevoir les revenus) et nue‑propriété (droit de disposer du bien) – est l’un des outils les plus puissants pour agir sur l’IFI. Le principe fiscal est clair : sauf rares exceptions prévues par la loi, c’est l’usufruitier qui est imposé à l’IFI sur la valeur en pleine propriété du bien, le nu‑propriétaire n’ayant en général rien à déclarer.

Ce principe vaut que le démembrement soit viager ou temporaire. La valeur respective de l’usufruit et de la nue‑propriété est fixée par l’article 669 du CGI, soit en fonction de l’âge de l’usufruitier pour un usufruit viager, soit à 23 % de la pleine propriété par tranche de dix ans pour un usufruit temporaire.

Achat en nue‑propriété : sortir l’investissement de l’IFI pendant 10 à 20 ans

Pour un investisseur déjà ou bientôt assujetti à l’IFI, acquérir un bien (ou des parts de SCPI) en nue‑propriété est une façon radicale d’augmenter son parc immobilier sans alourdir l’IFI pendant toute la durée du démembrement. Le montage le plus répandu consiste à acheter la nue‑propriété pour 10, 15 ou 20 ans, l’usufruit étant simultanément acquis par un bailleur institutionnel ou social qui percevra les loyers.

L’effet est triple :

– le prix d’acquisition est fortement décoté, typiquement de 30 à 45 % par rapport à la pleine propriété, en fonction de la durée ;

– aucun loyer n’est perçu pendant la période, donc aucun revenu foncier ni BIC imposable ;

– surtout, la nue‑propriété n’entre pas dans l’assiette de l’IFI, puisque l’usufruitier est redevable sur la pleine propriété.

À l’extinction de l’usufruit, le nu‑propriétaire récupère gratuitement et sans droit supplémentaire la pleine propriété, qui entre alors dans sa base IFI. Sur 10 ou 15 ans, le gain fiscal cumulé (impôt sur le revenu + IFI économisé) associé à la décote d’achat compense largement l’absence de loyers pour les profils déjà bien dotés en revenus et en patrimoine.

On peut résumer la logique ainsi :

| Paramètre | Pleine propriété classique | Achat en nue‑propriété démembrement |

|---|---|---|

| Prix payé | 100 % | 55 à 70 % environ |

| Loyers perçus | Oui | Non |

| Fiscalité IR/CS sur loyers | Oui | Aucune |

| IFI pendant la durée du démembrement | Oui, sur 100 % | Non (usufruitier redevable) |

| Sortie de démembrement | Aucune modification | Récupération de la pleine propriété |

Cette logique vaut aussi pour les SCPI : l’achat de parts en nue‑propriété sur 5 à 15 ans permet d’accumuler un stock significatif de pierre‑papier, totalement hors IFI pendant la période de démembrement.

Donation temporaire d’usufruit : faire sortir un bien de l’IFI pour une cause ou un enfant

Autre déclinaison, la donation temporaire d’usufruit (DTU) consiste à donner l’usufruit d’un bien à une personne (enfant majeur par exemple) ou une personne morale (fondation, association reconnue d’utilité publique) pour une durée déterminée, au minimum trois ans.

La donation doit être faite par acte notarié. La valeur de l’usufruit est fixée selon un barème fiscal : 23 % par tranche de 10 ans. L’effet fiscal de ce montage est très important.

– le donateur ne déclare plus le bien à l’IFI pendant toute la durée du démembrement, puisqu’il n’est plus usufruitier ;

– le bénéficiaire de l’usufruit devient, lui, redevable de l’IFI sur le bien… mais de nombreuses fondations ou associations éligibles n’y sont pas soumises.

Pour un patrimoine juste au‑dessus du seuil de 1,3 million d’euros, une DTU sur un ou deux biens peut suffire à repasser sous le seuil et à effacer totalement l’IFI pendant plusieurs années. Dans le cas d’une donation à un enfant majeur, c’est un moyen ciblé de lui transférer un revenu (les loyers) pour financer des études ou un premier logement, sans se déposséder définitivement du capital.

La DTU ne fonctionne pas comme une donation IFI « classique » en numéraire donnant droit à une réduction de 75 % plafonnée à 50 000 €. Elle agit directement sur l’assiette taxable, sans plafond spécifique, ce qui en fait un outil extrêmement puissant pour les gros patrimoines.

Endettement immobilier : quand la dette devient un allié contre l’IFI

L’IFI est calculé sur la valeur nette des biens : plus la dette immobilière est élevée au 1er janvier, plus la base imposable diminue. C’est un point souvent mal perçu, surtout dans un contexte de remontée des taux où l’on a tendance à vouloir rembourser rapidement. Du point de vue de l’IFI, conserver un crédit long terme à taux modéré sur des biens locatifs, ou même refinancer un bien intégralement payé, peut faire sens.

Sont déductibles, sous réserve qu’elles existent au 1er janvier et qu’elles soient directement liées aux actifs taxables :

Les intérêts des emprunts pour l’acquisition, la construction ou des travaux (amélioration, agrandissement, reconstruction) sont déductibles, ainsi que la taxe foncière non encore payée, certains droits de succession relatifs aux biens imposables et les frais d’acquisition (notaire, droits d’enregistrement) s’ils sont financés à crédit.

Depuis 2018, un mécanisme limite cependant les abus : lorsqu’un patrimoine immobilier dépasse 5 millions d’euros et que les dettes excèdent 60 % de cette valeur, la part au‑delà de ce seuil n’est déductible qu’à 50 %, sauf à prouver que l’endettement répond à une logique autre que purement fiscale. Les prêts in fine, eux, sont traités comme s’ils étaient amortis linéairement sur leur durée, ce qui réduit leur intérêt comme « bouclier IFI ».

Pour un propriétaire faiblement endetté, il est envisageable d’hypothéquer sa résidence principale ou un parc locatif pour récupérer du cash, puis de réinvestir ces liquidités dans des actifs exonérés d’IFI tels que des titres de sociétés non immobilières, des fonds euros d’assurance-vie ou un PEA. Cette opération maintient le patrimoine brut stable tout en réduisant le patrimoine net immobilier, diminuant ainsi l’assiette de l’IFI. Il est crucial d’intégrer dans cette stratégie le coût du crédit et les risques liés aux actifs financiers sélectionnés.

On peut illustrer la mécanique de la façon suivante :

| Situation | Patrimoine immobilier brut | Dette immo | Patrimoine net IFI | IFI estimatif (ordre de grandeur) |

|---|---|---|---|---|

| Sans dette | 2 000 000 € | 0 € | 2 000 000 € | ~7 400 € |

| Avec 500 000 € de dette | 2 000 000 € | 500 000 € | 1 500 000 € | Nettement inférieur (zone décote) |

L’écart exact dépend du détail des tranches, mais l’ordre de grandeur illustre l’effet levier de la dette sur l’IFI.

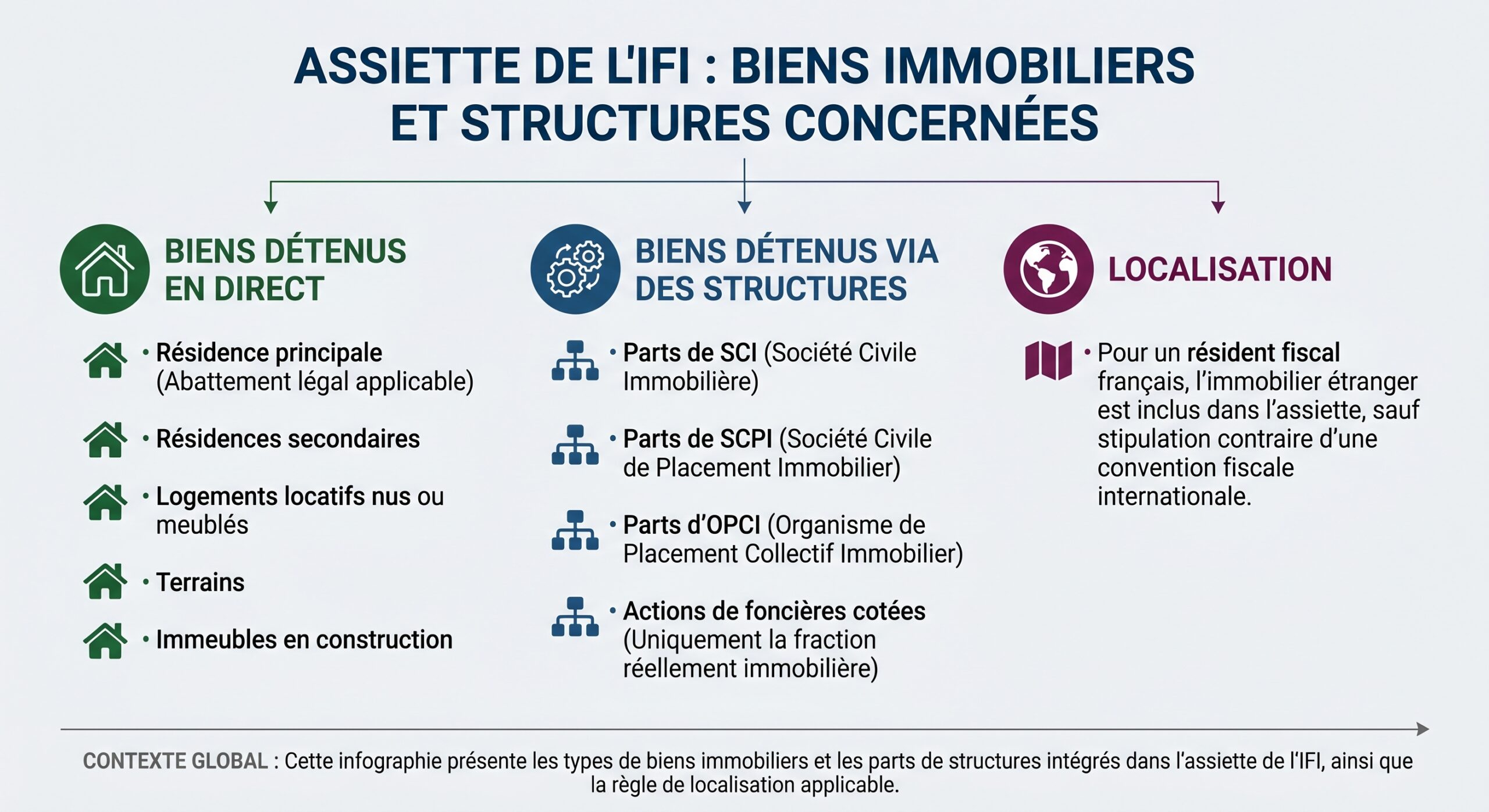

SCPI, foncières cotées et supports européens : affiner l’architecture de détention

Les investissements « pierre‑papier » sont pleinement concernés par l’IFI, mais avec quelques subtilités qui permettent de moduler la base taxable.

SCPI : un actif immobilier, mais modulable

Les parts de SCPI sont, par nature, des actifs immobiliers. L’article 972 du CGI les cite explicitement comme valeurs taxables à l’IFI. Toutefois, seule la fraction réellement immobilière du portefeuille est à prendre en compte. Chaque société de gestion publie chaque année un coefficient IFI, généralement compris entre 80 et 98 % de la valeur de part selon le niveau de trésorerie et les autres actifs non immobiliers.

La valeur à déclarer se calcule ainsi :

> Nombre de parts × valeur unitaire au 1er janvier × coefficient IFI

Dans la plupart des SCPI de rendement « classiques », ce coefficient est proche de 95‑100 %. Mais dans les SCPI fortement investies à l’étranger, le traitement change : l’immobilier situé hors de France peut, selon les conventions fiscales, échapper en tout ou partie à l’IFI, ou au moins aux prélèvements sociaux.

Montant estimé des parts de SCPI éligibles à l’IFI pour un investissement de 300 000 €, dont 80 % des actifs sont situés en Allemagne ou en Belgique.

Autre finesse, déjà évoquée : l’acquisition de SCPI en nue‑propriété. Pendant la durée du démembrement, ces parts n’entrent tout simplement pas dans l’assiette de l’IFI, tout en profitant d’une décote d’achat substantielle.

Foncières cotées (SIIC) : l’immobilier qui échappe à l’IFI

Les actions de foncières cotées (type Klépierre, Unibail, Gecina, Mercialys) détiennent essentiellement de l’immobilier, mais bénéficient d’un traitement dérogatoire : tant que le contribuable détient moins de 10 % du capital, ces titres sont exclus de l’assiette IFI, même si la foncière n’a quasiment que des immeubles en portefeuille.

Pour un investisseur lourdement exposé à l’IFI, remplacer une partie des biens détenus en direct ou via SCI par des foncières cotées sur un compte‑titres ou un PEA permet de conserver une exposition au marché immobilier tout en sortant ces montants de l’assiette de l’impôt sur la fortune immobilière. Cette stratégie implique d’accepter la volatilité boursière, mais le différentiel d’IFI peut être significatif.

PER et assurance‑vie : les enveloppes à manier avec précaution

Sur l’IFI, l’assurance‑vie n’est pas, en soi, taxée : ce sont les actifs immobiliers éventuels contenus dans les unités de compte qui le sont (SCPI, OPCI, foncières, etc.), à proportion de leur valeur au 1er janvier. Autrement dit, un contrat orienté actions, obligations, monétaire ou fonds euros échappe totalement à l’IFI, alors que des unités de compte immobilières y sont soumises.

Le Plan d’Épargne Retraite en phase d’épargne offre un cas particulier : sous forme assurantielle, il bénéficie d’une exonération totale d’IFI, y compris sur les supports immobiliers, tant que le plan n’est pas dénoué. Un PER bancaire (compte‑titres) reste, lui, taxable sur la fraction représentant des actifs immobiliers. Pour des patrimoines élevés, loger des SCPI dans un PER assurantiel permet donc de neutraliser l’IFI sur ces montants, à condition d’accepter l’indisponibilité jusqu’à la retraite (hors cas de déblocage anticipé).

Donations, dons et transmission : agir sur la base IFI en structurant le patrimoine

Réduire l’IFI ne passe pas uniquement par des montages techniques. La façon dont on transmet ou donne son patrimoine peut aussi faire bouger sensiblement la base taxable.

Donations en numéraire à des organismes d’intérêt général : la réduction de 75 %

Le dispositif de réduction d’IFI pour dons reste l’un des plus efficaces disponibles. En versant des sommes à des organismes reconnus d’utilité publique ou d’intérêt général (fondations, associations, organismes de recherche, établissements d’enseignement supérieur, œuvres caritatives), le contribuable bénéficie d’une réduction d’IFI égale à 75 % du montant donné, dans la limite de 50 000 € de réduction annuelle.

Ce plafond correspond à un don maximal de 66 667 €. Au‑delà, le surplus de don ne génère plus de réduction d’IFI, et le même versement ne peut pas ouvrir à la fois droit à réduction d’IFI et à réduction d’impôt sur le revenu : il faut choisir.

Pour un redevable dont l’IFI brut atteint 20 000 €, un don de 26 667 € permet de ramener la facture à zéro. Le coût net du don, après réduction, reste élevé mais transforme un impôt subi en soutien à des causes choisies.

Donations familiales et démembrement viager : répartir le patrimoine pour sous‑seuiler

Sur un horizon plus patrimonial, la donation de nue‑propriété à ses enfants avec réserve d’usufruit permet de transmettre progressivement sans sortir de liquidités et en conservant les revenus. Pour l’IFI, la règle est cependant à manier avec prudence : dans la plupart des donations en démembrement au profit d’enfants, la loi fait peser l’imposition sur l’usufruitier à hauteur de la valeur en pleine propriété. Autrement dit, donner la nue‑propriété d’un bien tout en gardant l’usufruit ne diminuera pas toujours l’IFI du donateur, en fonction de l’origine juridique du démembrement.

En revanche, lorsque les enfants deviennent usufruitiers – par exemple dans le cadre d’un usufruit légal du conjoint survivant ou de certains montages expressément prévus par la loi – la taxation est alors partagée selon le barème de l’article 669 du CGI, ce qui peut faire descendre chaque membre du foyer fiscal (ou assimilé) sous le seuil d’assujettissement.

Il s’agit du montant maximal théorique qu’un couple avec deux enfants peut transmettre sans droits de donation tous les 15 ans, en cumulant les abattements parentaux de 100 000 € par enfant.

Dons temporaires d’usufruit à des fondations : doublé philanthropique et fiscal

On l’a vu, la donation temporaire d’usufruit à une fondation reconnue d’utilité publique ou une association d’intérêt général, dès lors que les conditions administratives sont respectées, permet de retirer totalement le bien de la base IFI du donateur pour la durée fixée. C’est une forme de mécénat en nature : la structure caritative perçoit les revenus (loyers) et bénéficie de la jouissance économique du bien, tandis que le propriétaire conserve la nue‑propriété et récupère l’intégralité de la pleine propriété à l’issue de la période sans frais ni droits.

Pour un contribuable dont le patrimoine est largement au‑delà de 1,3 million d’euros, l’effet sur la facture IFI peut être encore plus spectaculaire que celui d’un simple don en numéraire, puisqu’il n’y a pas de plafond en montant pour la sortie d’assiette.

Actifs partiellement ou totalement exonérés : ouvrir le champ des investissements alternatifs

L’IFI ne vise que l’immobilier, mais tous les actifs immobiliers n’y sont pas traités de la même manière. Certains bénéficient d’exonérations totales ou partielles qui peuvent être mises à profit dans une stratégie de réallocation.

Parmi eux :

Certains biens professionnels, forestiers, ruraux et monuments historiques bénéficient d’une exonération partielle de l’IFI, sous conditions de durée, de gestion ou de conservation.

Locaux d’exploitation, ateliers, commerces, terres agricoles exploitées et hôtels professionnels utilisés pour l’activité principale du contribuable.

Bois et forêts, y compris les GFF, exonérés à 75 % sous conditions de gestion durable, puis à 50 % au-delà d’un certain seuil.

Biens ruraux loués par bail à long terme et GFA non exploitants, partiellement exonérés (souvent 75 % jusqu’à un plafond, 50 % au-delà).

Immeubles classés ou inscrits Monuments historiques, avec des aménagements à l’étude pour en exclure partiellement la valeur, sous réserve de conservation, d’ouverture au public ou d’usage économique.

Les GFA / GFV (viticoles) offrent un cas particulièrement lisible : 75 % de la valeur des parts sont exonérés d’IFI jusqu’à 101 897 €, puis 50 % au‑delà, avec, en plus, des avantages forts en droits de mutation à titre gratuit. Pour qui souhaite diversifier son patrimoine vers l’agro‑forestier, tout en soulageant la base IFI, ce type de véhicule a du sens.

Pour les Monuments historiques, les travaux de restauration sont déductibles du revenu global sans plafond et peuvent réduire l’impôt sur le revenu plus que l’IFI. Des amendements prévoient de neutraliser jusqu’à 75 % de la valeur de certains immeubles classés ou inscrits en zones de revitalisation rurale, sous condition de conservation longue, d’ouverture au public ou d’usage commercial (chambres d’hôtes). Si confirmées, ces mesures modifieraient le statut des biens d’exception pour l’IFI.

Jambrin, déficit foncier, appareils fiscaux : articuler revenus et IFI

Beaucoup de dispositifs d’optimisation de l’impôt sur le revenu n’agissent pas directement sur l’IFI, mais modifient les paramètres du plafonnement (en diminuant l’impôt sur le revenu) ou rendent certains types de détention plus efficaces. Le nouveau dispositif Jambrin, par exemple, ne procure pas de réduction d’impôt mais un amortissement étalé qui vient diminuer les revenus fonciers issus de logements loués nus pendant au moins 9 ans, en respectant des plafonds de loyers et de ressources des locataires. Plus la tranche marginale est élevée, plus l’avantage est fort.

Ce montant correspond au plafond du déficit foncier imputable sur le revenu global chaque année, pouvant être augmenté en cas de rénovation énergétique.

Même logique pour la loi Malraux, les investissements Denormandie en rénovation de centre‑villes anciens, ou les dispositifs Loc’Avantages : tous jouent d’abord sur l’impôt sur le revenu, mais l’interaction avec l’IFI – notamment via le plafond global des niches fiscales (10 000 € ou 18 000 € selon les cas) et via le plafonnement 75 % – doit être intégrée dans une vision d’ensemble.

Construire une stratégie globale : combiner les leviers au lieu de chercher la martingale

Il n’existe pas de solution unique qui efface magiquement l’IFI sans contrepartie. Chaque levier a ses conditions, ses risques, son horizon de temps : le LMP suppose une structure de revenus adaptée, la DTU demande une vraie intention philanthropique ou familiale, le démembrement impose de renoncer temporairement à des loyers, les SCPI européennes et les foncières cotées ajoutent une couche de risque de marché, les GFA/GFV et Monuments historiques supposent d’accepter un niveau de spécialisation et d’illiquidité.

La clé est donc d’assembler plusieurs briques cohérentes avec sa situation :

Dans la pratique, les simulations montrent que pour un patrimoine de l’ordre de 2,2 à 2,5 millions d’euros composé majoritairement d’immobilier locatif, une combinaison bien pensée de démembrement, dette maîtrisée, SCPI en nue‑propriété, quelques arbitrages vers des foncières cotées et des dons réguliers aux œuvres peut réduire l’IFI cumulé sur cinq ans de l’ordre de 25 000 à 35 000 €, tout en améliorant parfois le rendement net-net de l’ensemble.

L’IFI est un impôt déclaratif nécessitant une justification de chaque valorisation (marché, expertises, références DVF) et un rattachement clair de chaque dette à un bien taxable. Sous-évaluer massivement ou recourir à des montages artificiels expose à des redressements avec pénalités allant jusqu’à 80 % en cas de fraude. En revanche, utiliser pleinement le cadre légal permet de transformer cet impôt en variable de pilotage stratégique, notamment pour les détenteurs d’un important parc immobilier locatif.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.