Le quotidien financier des Français, en 2026, est traversé par un paradoxe assez déroutant. D’un côté, les outils n’ont jamais été aussi nombreux pour épargner, investir et se protéger. De l’autre, les chiffres s’accumulent pour montrer à quel point nos décisions d’argent restent dominées par les émotions, les biais cognitifs et le stress. Les travaux de neuroéconomie, de psychologie et de finances comportementales convergent désormais : sans tenir compte du fonctionnement réel du cerveau, aucune stratégie patrimoniale ne tient dans la durée.

68 % des décisions financières des investisseurs français sont influencées par des biais émotionnels plutôt que par une analyse rationnelle, selon une étude du Journal of Neuroeconomics.

À partir de cette masse de données et de recherches, on voit se dessiner cinq grands leviers récurrents, qui structurent ce que l’on peut appeler le bien‑être financier réel, c’est‑à‑dire à la fois objectif (capacité à payer, épargner, investir) et subjectif (sérénité, sentiment de contrôle, absence de regrets). Ces leviers sont les cinq piliers que met en avant la recherche comportementale.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Premier pilier : un socle de sécurité – le rôle central du fonds d’urgence

La première dimension du bien‑être financier identifiée par les chercheurs n’a rien de spectaculaire : il s’agit de la capacité à absorber un choc. Le Consumer Financial Protection Bureau, dans une étude de référence, décrit ce pilier comme la faculté de faire face à une panne de voiture, une perte d’emploi, une dépense de santé ou un retard de salaire sans basculer immédiatement dans l’endettement de détresse.

Les économistes du comportement recommandent donc une règle simple, mais qui repose sur une analyse fine des émotions : constituer un fonds d’urgence équivalent à trois à six mois de dépenses essentielles, et jusqu’à douze mois pour les indépendants ou les revenus très irréguliers. Ce coussin n’est pas une épargne “objectif” (voyage, voiture, travaux), mais une barrière psychologique et pratique contre la panique.

Ce que disent les chiffres

Plusieurs travaux montrent qu’un coussin de sécurité modifie littéralement les comportements :

Les personnes avec un fonds de précaution évitent de liquider leurs placements au mauvais moment, réduisent le recours au crédit revolving ou aux mini-crédits (sources de surendettement), et adoptent plus facilement une stratégie d’investissement long terme, leur cerveau n’étant plus en mode survie.

En France, la stratégie la plus cohérente pour ce fonds d’urgence reste une combinaison de livrets réglementés (Livret A, LDDS, LEP pour les foyers éligibles). Ces outils répondent précisément aux trois critères définis par la recherche comportementale pour une épargne de sécurité : liquidité immédiate, capital garanti, compréhension simple.

On peut résumer ce premier pilier dans un tableau, non pas pour faire joli, mais parce que la visualisation est un outil puissant pour ancrer les comportements, comme l’ont montré plusieurs études en finances comportementales.

| Objectif de sécurité | Profil de situation | Montant cible recommandé | Support privilégié |

|---|---|---|---|

| 3 mois de dépenses | CDI, double revenu, faible dépendance au variable | 3 × charges essentielles mensuelles | Livret A / LDDS / LEP si éligible |

| 6 mois de dépenses | CDD, foyer monoparental, un seul revenu | 6 × charges essentielles | Livret A + LDDS + éventuel fonds euro |

| 6–12 mois | Indépendant, intermittent, forte cyclicité des revenus | 6 à 12 × charges essentielles | Livrets + fonds euro très liquide |

Les études menées par des organismes publics montrent qu’un tel matelas réduit le recours aux aides d’urgence (CAF, FSL, CCAS) et surtout le besoin de nouveaux crédits pour rembourser les anciens, cette “toupie” financière qui aggrave presque toujours les ennuis.

Deuxième pilier : apprivoiser les biais cognitifs – comprendre avant d’agir

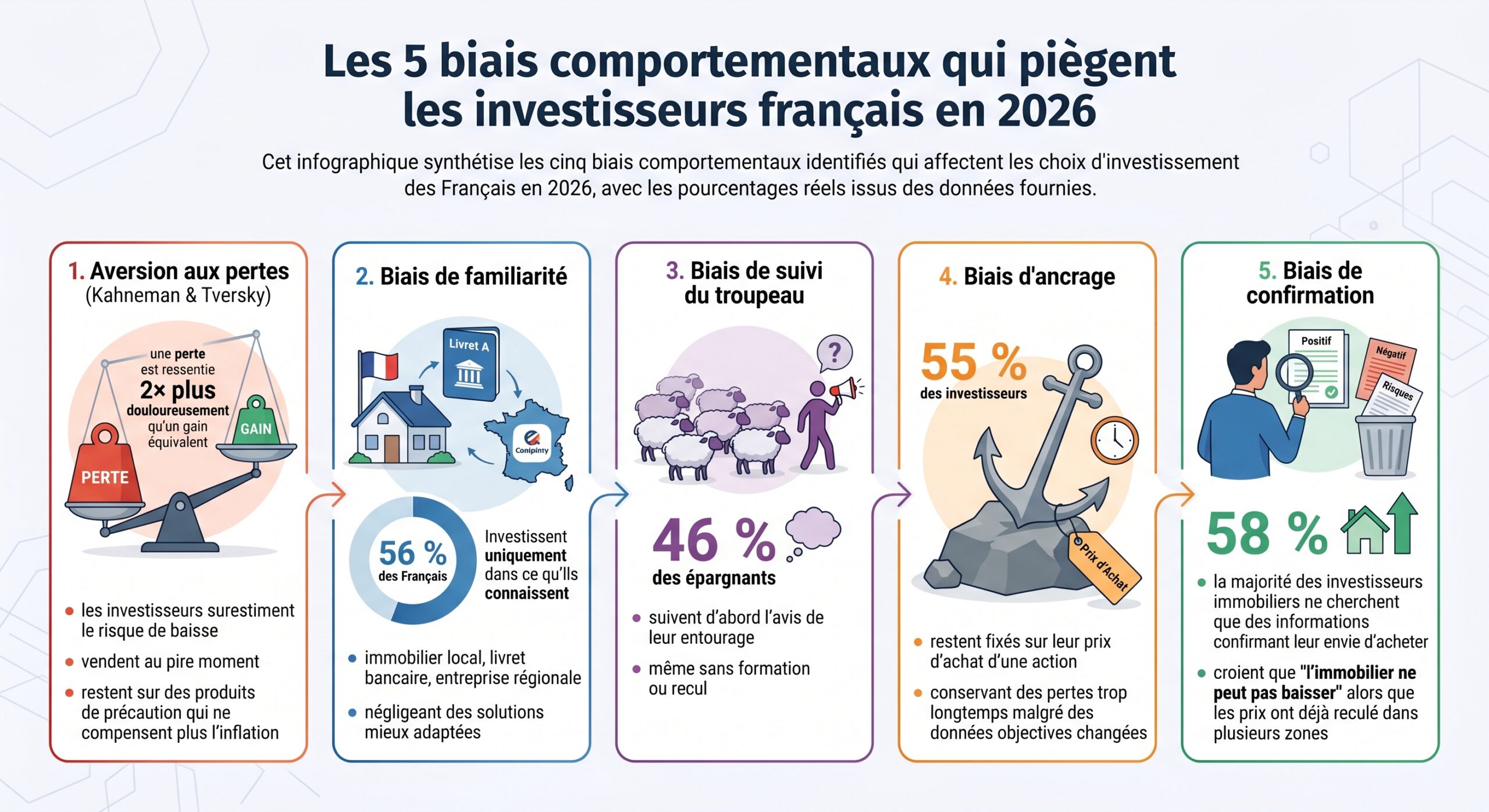

La recherche comportementale rappelle une vérité assez brutale : nous ne sommes pas des calculateurs rationnels. Nos cerveaux fonctionnent à coups de raccourcis mentaux, utiles dans la vie courante, mais souvent catastrophiques lorsqu’il s’agit d’argent. Une étude récente indique que huit Français sur dix sont sensibles à au moins un des cinq grands biais étudiés dans les décisions financières.

Parmi ces biais, plusieurs ont un effet direct sur le bien‑être financier :

Les neurosciences viennent préciser ce tableau. Les travaux de Brian Knutson à Stanford ont montré par imagerie cérébrale que la zone de la récompense (noyau accumbens) s’active systématiquement avant les prises de risque excessives. À l’inverse, l’amygdale, région clé de la peur, s’active brutalement en cas de menace perçue, déclenchant des réflexes de fuite typiques : vente précipitée en période de krach, arrêt brutal des versements, retrait massif en assurance‑vie lors d’une correction.

Consciente de ces mécanismes, a publié en 2025 un guide de ‘bonnes pratiques neuro‑financières’ qui recommande notamment :

Autorité des marchés financiers

– des questionnaires scientifiquement validés pour évaluer la tolérance au risque, adaptés aux biais connus (par exemple l’échelle de Grable et Lytton),

– des délais de réflexion (“cooling‑off period”) avant toute décision engageant plus de 10 % du patrimoine,

– des dispositifs fiscaux incitatifs pour allonger la durée de détention (exonérations partielles au‑delà de 5 ou 8 ans).

Derrière ces recommandations se cache une idée simple : ralentir artificiellement la prise de décision pour laisser au cortex préfrontal – la partie rationnelle du cerveau – le temps de reprendre la main sur les circuits émotionnels.

Quand la peur coûte cher

Les données de marché sont éloquentes. Lors de la correction boursière de 2025, le CAC 40 a perdu environ 14 % entre janvier et mars. Dans l’intervalle, 23 % des détenteurs d’assurance‑vie en unités de compte ont effectué des rachats massifs, souvent au pire moment. Une simulation menée sur un portefeuille 60 % actions / 40 % obligataire montre que :

| Comportement en 2025 | Performance sur 12 mois |

|---|---|

| Épargnants ayant paniqué et vendu | – 8,7 % |

| Épargnants ayant maintenu leur stratégie | + 4,3 % |

À plus longue échéance, l’histoire boursière confirme ce décalage entre perception et réalité. Après la crise de 2008, il a fallu quatre ans au S&P 500 pour retrouver son niveau d’avant choc, mais ceux qui sont restés investis ont obtenu un rendement annualisé d’environ 9,2 % sur dix ans. L’émotion, elle, pousse à agir comme si “il fallait absolument vendre en crise pour limiter la casse”, alors que ce mantra, répété partout, est un mythe économiquement coûteux.

Comprendre ces biais ne les fait pas disparaître, mais la recherche montre que la simple prise de conscience réduit déjà leur impact. Le premier réflexe recommandé par les spécialistes est donc introspectif : identifier les situations où l’on cède le plus souvent à la peur, à l’euphorie ou à l’imitation sociale, puis mettre des garde‑fous simples en place (checklist avant chaque décision, délai obligatoire, avis externe).

Troisième pilier : un cadre de décision – budget, automatisation et règles simples

Contrairement à l’idée répandue, le bien‑être financier ne dépend pas seulement du niveau de revenus. Deux personnes gagnant la même somme peuvent vivre des réalités radicalement différentes selon leurs habitudes, leur manière de filtrer l’information et la structure de leurs choix.

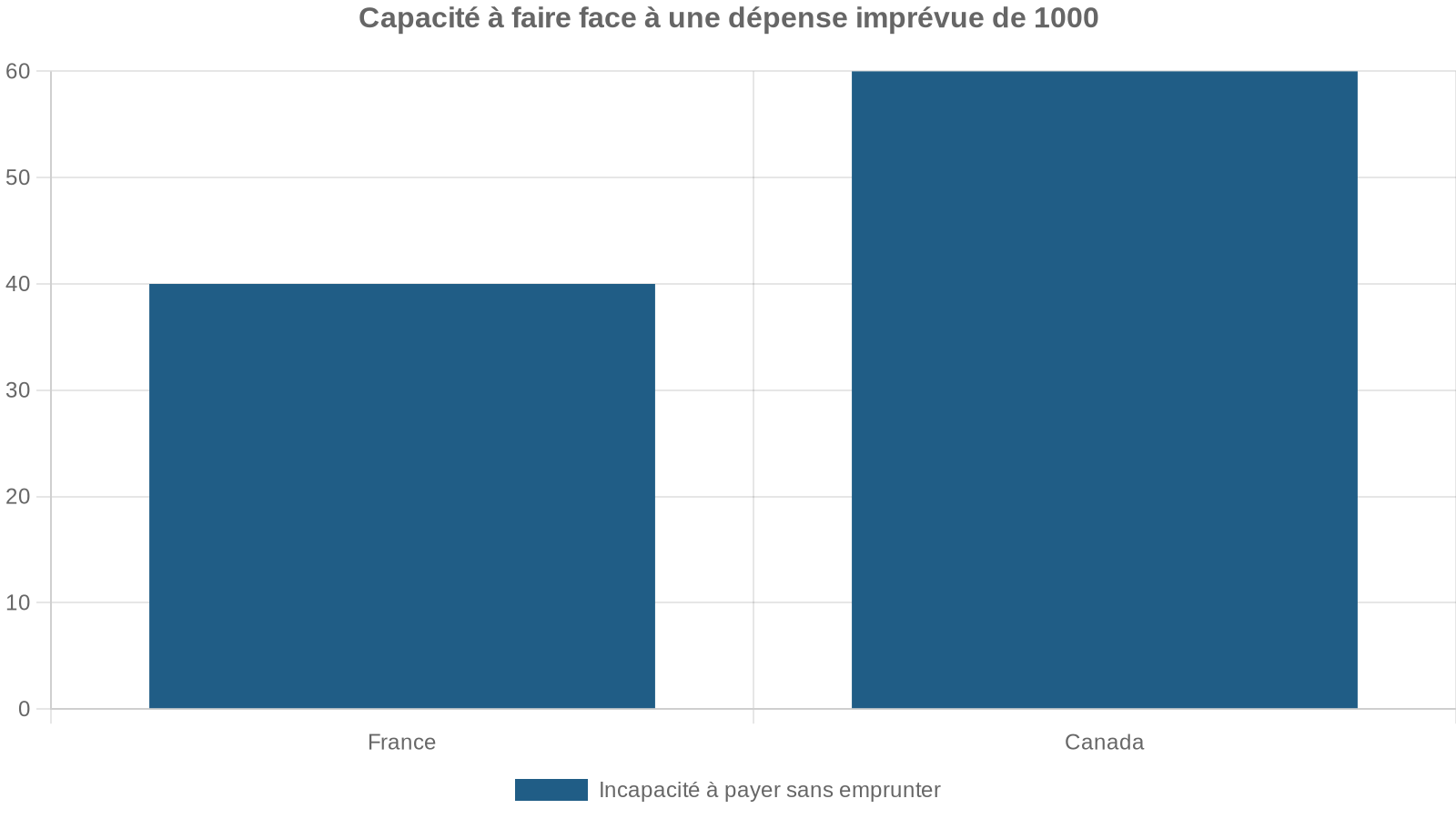

La psychologie de l’argent insiste sur un point : sans système, les meilleures intentions ne tiennent pas. Les études de l’Agence de la consommation en matière financière au Canada, qui a suivi sur la durée des personnes accompagnées par SMS éducatifs et outils mobiles, montrent que :

– 99 % des personnes qui tiennent un budget déclarent que cela les aide réellement à gérer leur argent.

– Plus de la moitié de ceux qui ont mis en place un budget l’utilisent pour réduire leurs dettes, épargner davantage pour l’avenir et constituer une épargne d’urgence.

– Et surtout, 54 % des personnes qui ont commencé à budgéter dans le cadre d’un programme pilote gardaient cette habitude un an et demi plus tard.

35 % des personnes sans budget se sentent dépassées par la gestion de l’argent, ce qui en fait le principal frein émotionnel.

Pourquoi l’automatisation change tout

Les approches inspirées de la finance comportementale privilégient donc l’automatisation. C’est la philosophie adoptée par de nombreuses FinTechs ou applis d’épargne comme Plum : elles retirent l’effort conscient de l’équation.

Les études menées au Canada sur les plans d’épargne d’urgence intégrés à la paie sont très éclairantes : en prélevant automatiquement une petite somme à chaque versement, avec un droit de retrait possible mais non par défaut, on lève le principal blocage comportemental, à savoir l’oubli, l’hésitation, ou la tentation d’augmenter immédiatement son niveau de vie. Les chercheurs recommandent une architecture à deux étages :

| Étape du dispositif d’épargne de secours | Montant cible typique | Rôle principal |

|---|---|---|

| Premier palier | ~ 2 500 € (50 % d’un mois) | Amortisseur pour les “petits gros coups durs” |

| Second palier | 4 mois de revenus | Protection en cas de perte d’emploi ou rupture |

Un dispositif pilote a mis en évidence qu’en retirant la nécessité de “décider à chaque paie”, on permet aux salariés de constituer ce filet de sécurité presque sans effort mental, ce qui renforce à la fois leur résilience personnelle et, au passage, la performance globale de l’entreprise (moins d’absentéisme, moins de stress).

Les investisseurs utilisant des automatismes d’épargne et d’investissement obtiennent une performance annuelle supérieure de 1,8 point de pourcentage, principalement en évitant les décisions émotionnelles de timing.

Des règles simples pour un cerveau compliqué

Les spécialistes de finances personnelles recommandent d’utiliser des “règles de pouce” adaptées au contexte actuel plutôt que des tableurs ultra complexes. La fameuse règle 50/30/20 (50 % pour les besoins, 30 % pour les envies, 20 % pour l’épargne) doit souvent être ajustée, car le poids des dépenses incompressibles (logement, énergie, assurances) a augmenté. Selon la situation, un ménage pourra viser 55/25/20 ou 60/20/20, avec l’idée de se rapprocher progressivement d’un schéma dans lequel au moins 20 % du revenu net est dirigé vers l’épargne et le désendettement.

La recherche comportementale insiste également sur l’intérêt de découpages visuels : enveloppes (physiques ou virtuelles), budgets par semaine plutôt que par mois, “journées blanches” sans dépense juste après la paie. Toutes ces micro‑structures ont un objectif : créer des points d’arrêt dans des comportements qui, sinon, se déroulent en pilote automatique.

Quatrième pilier : un portefeuille cohérent avec le cerveau – diversification, horizon et charge cognitive

Une fois sécurisée la base (fonds d’urgence) et mis en place un cadre de décisions (budget et automatisation), se pose la question de l’allocation du surplus. Là encore, la recherche comportementale invite à partir de la psychologie avant de parler produits.

Les travaux de CogniSciences, qui a étudié 1 200 investisseurs français en croisant imagerie cérébrale et données de marché, montrent que chaque type d’actif a un profil de rendement, de risque, mais aussi de “charge cognitive” et de biais associés. Présenter ces données de manière comparée permet au cerveau de mieux arbitrer.

Ce que disent les données sur quelques grandes classes d’actifs

En 2026, plusieurs familles d’investissements ressortent de ces travaux avec des caractéristiques assez nettes.

| Support | Rendement net observé (fourchette 2026) | Risque perçu (sur 10) | Liquidité typique | Charge cognitive principale | Biais dominants identifiés |

|---|---|---|---|---|---|

| SCPI | 4,2 % – 5,8 % | 5/10 | Revente en 6 à 12 mois | Fiscalité, marché secondaire | Effet de dotation, biais de familiarité |

| Assurance‑vie en unités de compte | 3,5 % – 7,2 % | 7/10 | Rachats en ~72 h | Choix des supports, arbitrages réguliers | Aversion aux pertes, biais du statu quo |

| Immobilier locatif direct | 2,8 % – 4,5 % | 8/10 | Vente en 3 à 12 mois | Gestion locative, travaux, fiscalité complexe | Illusion de contrôle, biais de confirmation |

| ETF Monde | 6,1 % – 8,3 % (2021‑2026) | 6/10 | Liquidité quotidienne | Compréhension des indices, tolérance à la volatilité | Biais de récence, effet de troupeau |

| Cryptomonnaies | Très volatile (+120 %, –45 %, +38 % sur trois années successives pour le Bitcoin) | 9–10/10 | Plateformes 24/7 | Suivi permanent des cours, technicité | Surconfiance, biais de loterie, FOMO |

On constate que certains actifs offrent une combinaison intéressante entre performance et simplicité mentale (ETF indiciels mondiaux, par exemple), là où d’autres exigent une charge cognitive considérable pour un rendement réel assez modeste (immobilier locatif direct, notamment lorsque l’on intègre le risque de vacance, les hausses de taxe foncière et les travaux).

Les études sur le surendettement confirment qu’une part considérable des foyers en difficulté ont été fragilisés par des investissements immobiliers locatifs mal anticipés, souvent sous l’influence de dispositifs fiscaux mal compris (Pinel+, Denormandie), sans analyse fine des loyers, des charges et des risques de vacance.

L’approche “cœur‑satellite” adaptée au cerveau

Pour un horizon long comme la retraite, CogniSciences recommande une stratégie dite “cœur‑satellite” neuro‑adaptée :

– Un “cœur” représentant 70 à 80 % du portefeuille, investi sur des supports diversifiés, à la fois performants et mentalement supportables : ETF Monde (type CW8, EWLD) ou assurance‑vie pilotée avec allocation 60 % actions / 40 % obligations. Ces supports ont historiquement procuré entre 6,5 % et 8 % par an sur la période 2021‑2026.

– Une “couronne satellite” représentant 20 à 30 % du portefeuille, dédiée à des actifs complémentaires : SCPI européennes (rendement moyen 5,2 % en 2026) pour apporter un flux de revenus relativement stable, voire fonds en euros (2,1 % en 2026) pour les plus anxieux.

L’enjeu n’est pas uniquement financier : la faible volatilité des SCPI, par exemple, limite l’activation de l’amygdale face aux fluctuations quotidiennes. De même, la mise en place de versements programmés (DCA) réduit de près de 40 % l’impact des biais émotionnels selon une étude Vanguard de 2025, parce qu’elle évite la hantise de “choisir le mauvais moment”.

L’INSEE a observé qu’avec l’instauration du prélèvement forfaitaire unique à 30 %, les investisseurs concernés conservent leurs actifs 22 % plus longtemps que ceux soumis au barème progressif, illustrant comment une règle fiscale simple peut réduire les arbitrages fréquents.

Se méfier des mirages à forte charge émotionnelle

Les données autour des cryptomonnaies illustrent à quel point certaines classes d’actifs sont des pièges émotionnels. Entre 2024 et 2026, le Bitcoin a connu une envolée de +120 %, suivie d’une chute de –45 %, puis d’un rebond de +38 % en quelques mois. Cette montagne russe attire particulièrement les moins de 35 ans : 19 % d’entre eux y consacrent plus de 10 % de leur patrimoine, alors que l’analyse comportementale sur cinq ans montre que 72 % des investisseurs en crypto ressortent avec des pertes nettes, avec un rendement médian de –18 %. Sur la même période, un simple ETF Monde comme EWLD offrait un rendement médian de +6,4 % avec trois fois moins de volatilité.

Pour la recherche comportementale, ce n’est pas seulement un problème d’information, mais un cocktail de biais : effet de loterie (espoir de gain disproportionné), surconfiance (“je sortirai à temps”), FOMO attisé par les réseaux sociaux, et illusion de compétence dans un environnement technique mal compris.

Cinquième pilier : un environnement protecteur – cadre légal, accompagnement et éducation financière

Le dernier pilier du bien‑être financier ne dépend pas seulement de l’individu, mais du cadre dans lequel il évolue. La recherche montre que même des personnes informées et motivées ont du mal à prendre de bonnes décisions si le contexte les pousse en permanence vers la consommation impulsive et le crédit facile.

En France, les dernières années ont vu se renforcer tout un arsenal destiné à protéger le consommateur… parfois malgré lui. La loi PACTE, transposée et complétée par diverses ordonnances et directives européennes, a par exemple :

– élargi la régulation à de nouveaux produits de crédit naguère quasi hors‑radar (mini‑crédits de moins de 200 €, “buy now pay later”, crédits “gratuits” ou à frais négligeables),

– imposé des exigences de transparence plus strictes aux établissements prêteurs,

– rendu possible, voire encouragé, la consultation des fichiers d’incidents de paiement même pour de petits montants, afin d’éviter l’empilement de micro‑dettes,

– encadré la publicité en interdisant de mettre en avant la “facilité” d’obtention du crédit.

La directive 2023/2225, applicable fin 2026, impose une évaluation de solvabilité avant tout crédit, des plafonds sur les taux et coûts, et l’obligation pour les prêteurs d’orienter les clients en difficulté vers des conseils indépendants et abordables.

Lutter contre le surendettement : la dimension comportementale

Les chiffres du surendettement montrent l’ampleur du défi. En 2025, environ 148 000 dossiers ont été déposés auprès des commissions, soit près de 10 % de plus que l’année précédente, et environ 20 % de plus qu’au début des années 2020. Près des trois quarts de ces dossiers comportent au moins un crédit à la consommation, et la dette médiane, hors immobilier, tourne autour de 18 800 €.

Les catégories les plus touchées sont sans surprise celles qui cumulent vulnérabilités : personnes sans activité (34 % des surendettés), employés et ouvriers (environ 52 %), foyers vivant sous le seuil de pauvreté (près des deux tiers), ménages disposant de moins de 2 000 € de patrimoine net (90 %). On observe aussi une progression spectaculaire chez les 18‑25 ans, dont la part dans les dossiers a plus que doublé en quelques années, alimentée notamment par la généralisation des paiements fractionnés et des micro‑crédits.

La recherche comportementale met en avant plusieurs mécanismes derrière ces chiffres :

Trois mécanismes psychologiques aggravent le surendettement : l’illusion de faible engagement masque l’effet cumulatif ; l’ignorance des petits montants récurrents grignote le budget ; le biais de statu quo empêche de réagir face aux signaux d’alerte.

Les dispositifs de traitement – plans conventionnels, rééchelonnements, remises partielles, procédure de rétablissement personnel – sont évidemment indispensables, mais la recherche insiste sur la prévention : information claire, accompagnement budgétaire et accès à des points de conseil indépendants (Points Conseil Budget, réseau associatif, services municipaux).

L’éducation financière comme levier de bien‑être

L’OCDE, qui mesure la littératie financière dans des dizaines de pays, rappelle qu’en moyenne mondiale, une personne sur trois seulement maîtrise les concepts de base (inflation, intérêt composé, diversification, risque). En France, le score global est autour de 62/100, dans la moyenne des pays de l’OCDE, mais les écarts sont considérables selon les groupes.

Les recherches de Lusardi, Mitchell et d’autres montrent que ce déficit de connaissances se traduit par :

Au Québec, 62 % des personnes ayant un faible niveau de littératie financière déclarent un niveau d’angoisse élevé face à l’argent, contre 32 % chez celles mieux formées.

Il ne s’agit pas de prétendre qu’un bon cours de finances personnelles suffirait à tout régler. La psychologie rappelle que la connaissance n’est qu’une partie de l’équation. Mais combinée à des dispositifs comportementaux (automatisation, “nudges” fiscaux, garde‑fous réglementaires), l’éducation financière améliore nettement le sentiment de contrôle, réduit la probabilité d’erreurs coûteuses (fraudes, arnaques, placements inadaptés) et nourrit ce qui constitue le cœur du bien‑être financier selon la CFPB : la sensation d’être capable de payer ses factures, d’atteindre ses objectifs, de profiter de la vie et d’éviter les erreurs lourdes.

On peut représenter, de façon simplifiée, comment ces différents éléments contribuent au ressenti de bien‑être :

| Dimension de bien‑être financier (CFPB) | Élément objectif associé | Élément subjectif / comportemental |

|---|---|---|

| Gérer le quotidien sans stress | Budget, automatisation, recours limité au crédit | Sentiment de contrôle, moins de ruminations |

| Absorber un choc | Fonds d’urgence, accès à aides, assurance | Moins de peur du lendemain, capacité à se projeter |

| Atteindre ses objectifs à long terme | Plan d’épargne retraite, portefeuille diversifié | Confiance dans l’avenir, cohérence avec ses valeurs |

| Liberté de faire des choix qui rendent heureux | Marges de manœuvre, temps disponible | Impression d’alignement entre argent et vie vécue |

Ces quatre domaines, issus de la littérature académique, rejoignent très bien les cinq piliers détaillés dans cet article. Ils rappellent surtout que le bien‑être financier n’est pas une question de fortune absolue, mais de structure, de protection contre soi‑même et de cohérence entre son argent, son cerveau et ses projets.

Comment articuler concrètement les cinq piliers dans sa vie

Pris séparément, ces piliers peuvent sembler abstraits. Pris ensemble, ils forment une sorte de “plan de route comportemental” adaptable à chaque situation.

Une séquence réaliste pourrait ressembler à ceci, à la lumière de la recherche :

Pour assainir ses finances personnelles, commencez par constituer un mini-fonds d’urgence de 500 à 1 000 € avant de rembourser vos dettes, afin de ne pas replonger en cas d’imprévu. Tenez un budget simple et léger (quelques minutes par semaine) pour identifier les ‘dépenses vampires’ et vos moments de vulnérabilité émotionnelle (stress, réseaux sociaux, fin de journée). Automatisez vos actions clés : épargne en début de mois, versements programmés vers un ETF Monde ou une assurance-vie diversifiée, et remboursements réguliers de dettes coûteuses. Construisez progressivement une allocation ‘cœur-satellite’ adaptée à votre horizon et à votre tolérance au risque, en évitant une complexité qui alourdirait votre charge mentale. Enfin, profitez des dispositifs d’accompagnement fiables (rendez-vous pédagogiques, Points Conseil Budget, guides de l’AMF ou de la Banque de France) et limitez l’influence des ‘finfluenceurs’ non qualifiés sur les réseaux sociaux.

Ce qui se dessine en filigrane dans toutes les études, c’est qu’un individu n’a pas besoin d’être un expert de marchés pour atteindre un vrai bien‑être financier. Il lui suffit de s’équiper de quelques garde‑fous comportementaux, d’outils simples bien choisis, et d’une compréhension minimale de ses propres biais.

Ces piliers ne se mettent pas en place seuls, mais ils offrent une boussole claire, ancrée dans la science du cerveau et de l’argent, pour combler le fossé entre l’économie officielle et la réalité vécue par la majorité des Français.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.