L’Assurance-vie comme outil de protection patrimoniale occupe une place centrale dans la gestion de patrimoine en France. Au-delà de sa réputation de simple produit d’épargne, elle façonne la manière dont un patrimoine est transmis, protégé des aléas de la vie, optimisé fiscalement et parfois mis à l’abri de certains risques, notamment familiaux et professionnels. Pour un particulier comme pour un entrepreneur, elle structure de plus en plus la stratégie patrimoniale globale.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Un contrat d’épargne… pensé dès l’origine pour protéger

À la base, un contrat d’assurance-vie est un contrat par lequel un souscripteur verse des primes à un assureur, qui s’engage à verser, à une date ou à un événement déterminé (généralement le décès), un capital ou une rente à un ou plusieurs bénéficiaires désignés. Les sommes versées sont investies sur des supports financiers (fonds en euros sécurisés ou unités de compte) et génèrent des intérêts.

Deux caractéristiques clés : la libre désignation des bénéficiaires (conjoint, enfants, proche, association) et l’exclusion des capitaux de la succession dans la plupart des cas, sauf primes manifestement exagérées, offrant une marge de manœuvre supérieure à une donation.

Par ailleurs, la fiscalité appliquée aux intérêts n’intervient que lors des retraits (rachats). Tant que personne ne retire d’argent, les plus-values capitalisent à l’abri de l’impôt sur le revenu. Au-delà de huit ans de détention, les gains bénéficient d’un régime très adouci avec abattement annuel, ce qui fait de l’assurance-vie un support naturel pour constituer un capital à long terme, tout en préparant d’éventuels compléments de revenus.

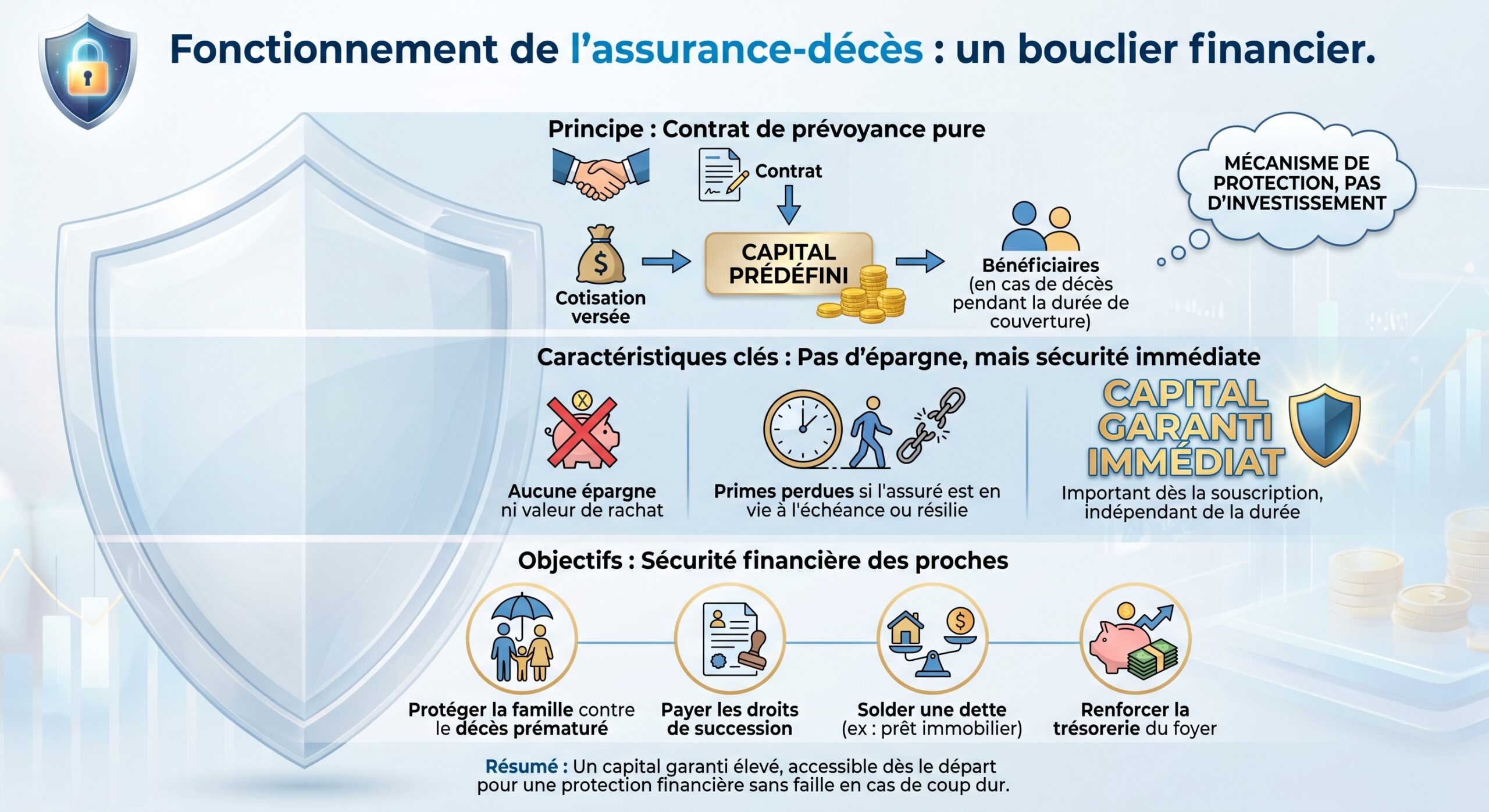

Assurance-vie ou assurance-décès : deux logiques patrimoniales différentes

Il est important de distinguer l’Assurance-vie comme outil de protection patrimoniale de l’assurance-décès pure (ou assurance temporaire décès), car les deux sont souvent confondues.

L’Assurance-vie, au sens courant, est à l’inverse un produit d’épargne long terme : les primes versées constituant progressivement une épargne disponible en cas de vie et transmissible en cas de décès. Le capital transmis dépend directement des sommes épargnées et des performances des supports. Si le décès intervient peu après l’ouverture, le capital versé aux bénéficiaires sera limité au montant réellement épargné, majoré des éventuels intérêts.

Un couple jeune souhaitant financer les études d’un enfant et protéger son conjoint peut ouvrir une Assurance-vie alimentée régulièrement, ainsi qu’une assurance-décès temporaire garantissant un capital élevé dès la première année. En cas de disparition précoce, la famille touche l’épargne accumulée (modeste au début) et un capital important issu de l’assurance-décès, conciliant sécurité immédiate et construction de richesse dans le temps.

La clause bénéficiaire, pivot de la protection du patrimoine

La clause bénéficiaire est le cœur civil de l’Assurance-vie comme outil de protection patrimoniale. C’est elle qui détermine, en cas de décès, qui recevra le capital et dans quelles proportions. Elle offre une liberté inhabituelle en droit civil français, puisque l’on peut y désigner presque toute personne physique ou morale, sans devoir respecter a priori le partage légal entre héritiers. Cette liberté ne doit toutefois pas conduire à ignorer la réserve héréditaire : si les primes sont jugées manifestement exagérées au regard du patrimoine et des revenus du souscripteur, les héritiers réservataires peuvent demander en justice une réintégration partielle.

La plupart des contrats contiennent une clause type désignant d’abord le conjoint, puis les enfants, enfin les autres héritiers. Si cette formule protège le conjoint, elle intègre le capital dans son patrimoine successoral, entraînant une possible double taxation à son décès.

Dès lors que les enjeux patrimoniaux augmentent (enfants de différentes unions, patrimoine important, conjoint vulnérable, souhait de favoriser un proche non héritier ou une œuvre caritative), la rédaction de la clause doit devenir un acte totalement sur-mesure, souvent avec l’appui d’un notaire et d’un conseil en gestion de patrimoine. Une mauvaise clause, ou une clause jamais mise à jour après un mariage, un divorce ou un décès, peut anéantir des années de stratégie patrimoniale.

Démembrement, quasi-usufruit : raffiner la protection tout en allégeant la fiscalité

Pour des patrimoines conséquents, la clause bénéficiaire démembrée est l’un des outils les plus sophistiqués de l’Assurance-vie comme outil de protection patrimoniale. Le principe est d’attribuer l’usufruit du capital à une personne (le plus souvent le conjoint survivant) et la nue-propriété aux héritiers, généralement les enfants. Au décès de l’assuré, le conjoint reçoit effectivement le capital en quasi-usufruit : il peut en disposer librement, le consommer, le réinvestir, tout en étant civilement redevable d’une créance de restitution à l’égard des nus-propriétaires.

Ce mécanisme évite la double taxation du capital transmis au conjoint survivant, puis aux enfants

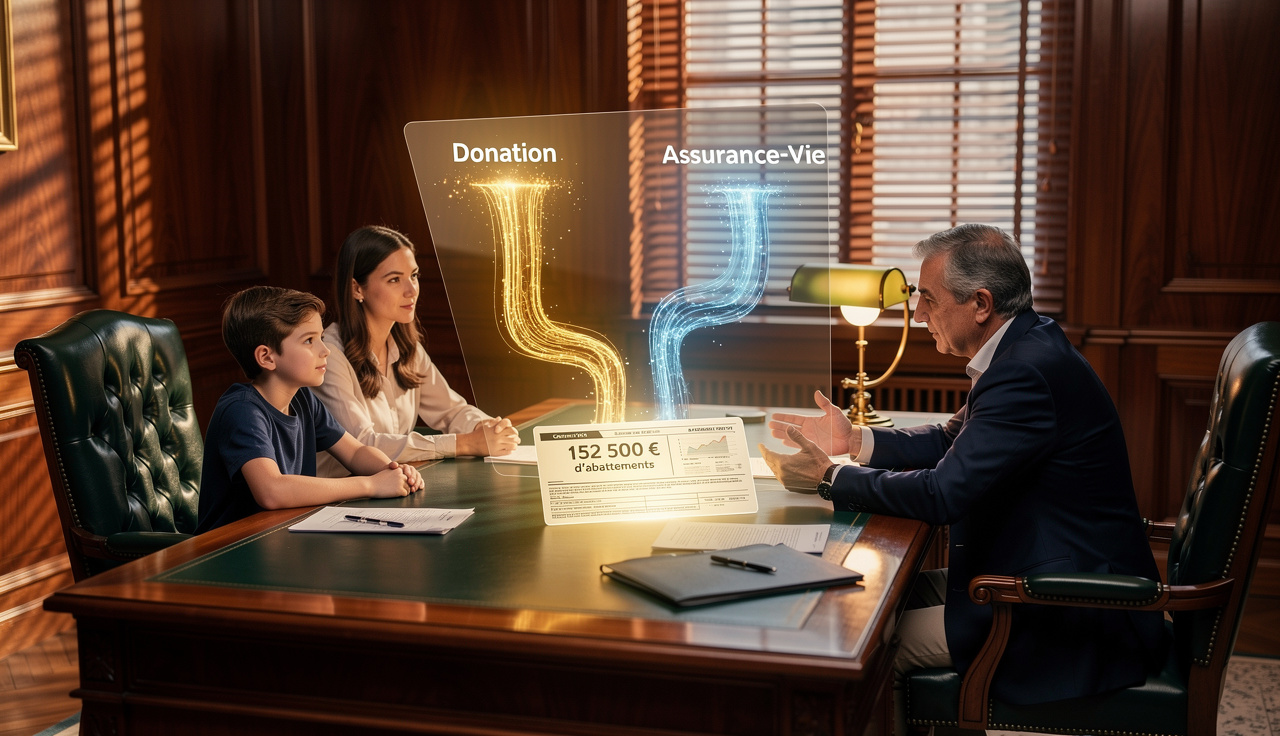

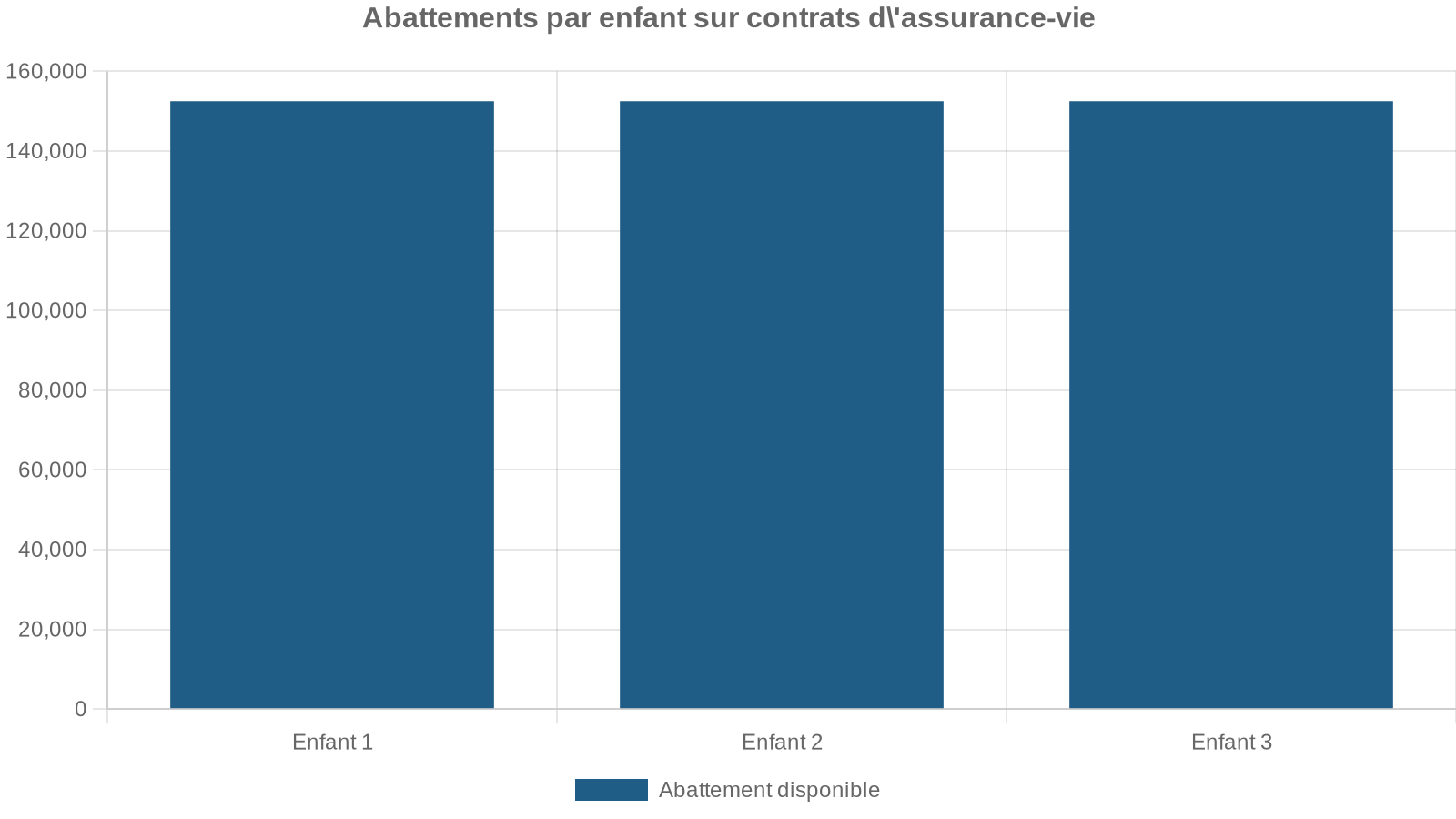

Fiscalement, la valeur de l’usufruit et de la nue-propriété est déterminée par un barème légal (article 669 du CGI) en fonction de l’âge de l’usufruitier au décès de l’assuré. Par exemple, si le conjoint a 65 ans, l’usufruit est évalué à 40 % de la valeur du capital et la nue-propriété à 60 %. L’abattement de 152 500 € par couple usufruitier/nu-propriétaire sur les primes versées avant 70 ans se répartit selon cette même clé. Il y a donc autant d’abattements de 152 500 € que de couples « usufruitier/nu-propriétaire », ce qui permet des optimisations très importantes pour les grosses transmissions.

Cette stratégie exige harmonie familiale et transparence sur le quasi-usufruit et la créance de restitution. En cas de conflit, le risque de contestation est élevé. Une convention notariée peut alors détailler droits, obligations, voire imposer une garantie au conjoint quasi-usufruitier.

Assurance-vie et régimes matrimoniaux : qui possède vraiment le contrat ?

L’Assurance-vie comme outil de protection patrimoniale s’inscrit nécessairement dans un contexte conjugal et matrimonial. Or, le régime matrimonial influe directement sur la nature des fonds ayant servi à l’alimenter (fonds propres ou biens communs) et sur le partage du contrat en cas de décès ou de divorce.

Sous le régime légal de la communauté réduite aux acquêts (appliqué par défaut sans contrat de mariage), tout ce qui est acquis pendant le mariage est commun, tandis que les biens détenus avant le mariage, ou reçus par donation ou succession, restent des biens propres. En pratique, les primes versées après le mariage avec les revenus du couple sont présumées communes. À la dissolution de la communauté (décès, divorce), la valeur de rachat du contrat, correspondant à des primes communes, entre dans l’actif de communauté pour moitié. Le conjoint survivant en a droit de plein droit pour 50 %, l’autre moitié alimentant la succession du défunt.

Pour préserver le caractère propre de certains versements comme un héritage ou une donation, il est recommandé d’insérer une clause de remploi ou de réemploi dans le contrat. Cette clause doit mentionner explicitement l’origine des fonds. Sans cela, ils seront présumés communs une fois investis, ce qui peut modifier sensiblement le partage en cas de séparation ou de décès.

Sous le régime de la séparation de biens, chaque époux reste propriétaire de ses propres avoirs. Les contrats souscrits et alimentés à partir de comptes personnels sont donc, en principe, des biens propres. C’est une configuration simple du point de vue de l’Assurance-vie comme outil de protection patrimoniale : le capital ira directement aux bénéficiaires, sans que le conjoint puisse revendiquer une part sur la base de la communauté. Encore faut-il, en pratique, prouver l’origine des fonds si ceux-ci ont transité par un compte commun, en annexant par exemple une déclaration d’origine des capitaux aux versements.

En communauté universelle, tous les biens des époux sont communs. Si une clause d’attribution intégrale est prévue, le conjoint survivant reçoit tout le patrimoine, y compris les assurances-vie, avec une fiscalité avantageuse conservée jusqu’à son décès.

Dans tous les cas, l’articulation entre régime matrimonial, origine des fonds, rédaction de la clause bénéficiaire et objectifs de protection patrimoniale exige une vision d’ensemble. Pour un couple marié sans contrat, il est fréquent de recourir à des « souscriptions croisées » : chacun souscrit un contrat à son nom, l’alimente avec des sommes équivalentes et désigne l’autre comme bénéficiaire. En cas de décès, le survivant reçoit un capital hors succession, tandis que son propre contrat reste intact. En cas de divorce, chaque ex-conjoint conserve « son » contrat, la valeur de rachat étant néanmoins prise en compte dans le partage global des biens communs.

Divorce, ex-conjoint et clause bénéficiaire : un piège classique

Le divorce est l’une des situations où l’Assurance-vie comme outil de protection patrimoniale peut se retourner contre son souscripteur s’il n’a pas pris le soin de mettre à jour la clause bénéficiaire. En effet, tant que le jugement de divorce n’est pas prononcé, le conjoint reste « conjoint » au sens civil. S’il est expressément nommé dans la clause (« mon épouse Madame X »), il restera bénéficiaire même après le divorce, sauf modification ultérieure. Et si ce bénéficiaire a formellement accepté le bénéfice du contrat, la clause devient en principe irrévocable sans son accord.

Pour limiter les risques, désignez votre conjoint par sa qualité et non par son nom, avec une clause précisant « mon conjoint, non séparé de corps, non engagé dans une procédure de divorce ou de séparation de corps au jour de mon décès, à défaut mes enfants… ». En cas de divorce, l’ex-époux perd automatiquement sa qualité de bénéficiaire, mais le capital reste dans le contrat pour être réattribué selon un autre ordre.

En communauté réduite aux acquêts, un contrat ouvert après le mariage avec des fonds communs devra, en cas de divorce, être pris en compte dans la liquidation du régime : soit il est racheté totalement et le capital partagé, soit l’un des époux conserve le contrat en indemnisant l’autre pour la moitié de la valeur de rachat. En séparation de biens, le problème ne se pose pas : le contrat appartient exclusivement à son souscripteur, le divorce n’y change rien, seule la clause bénéficiaire doit éventuellement être actualisée.

Un outil fiscalement très privilégié pour la transmission

Au-delà de sa souplesse civile, l’Assurance-vie comme outil de protection patrimoniale séduit par son régime fiscal de transmission, très spécifique et globalement plus doux que le barème classique des droits de succession.

Deux blocs de règles coexistent selon l’âge du souscripteur au moment des versements.

Versements avant 70 ans : abattement par bénéficiaire

Pour toutes les primes versées avant le 70e anniversaire de l’assuré, chaque bénéficiaire dispose, tous contrats confondus, d’un abattement spécifique de 152 500 €. En dessous de ce montant, aucun droit n’est dû, quels que soient les liens de parenté (y compris au profit d’un non-parent ou d’un concubin, qui seraient normalement taxés à 60 % en succession classique). Au-delà de cet abattement, un prélèvement spécifique est appliqué : 20 % sur la part taxable jusqu’à 700 000 € et 31,25 % au-delà.

Ce mécanisme très puissant permet de transmettre plusieurs centaines de milliers d’euros à chaque enfant ou proche avec une fiscalité plafonnée, sans que les capitaux entrent dans l’assiette de la réserve héréditaire (sauf primes manifestement exagérées). Pour des transmissions très importantes, combinez-le avec des donations classiques bénéficiant d’abattements de 100 000 € par parent et par enfant, renouvelables tous les 15 ans.

Versements après 70 ans : abattement global mais intérêts exonérés

Après 70 ans, le régime change : les primes versées (et non les intérêts) sont globalement soumises aux droits de succession, après un abattement unique de 30 500 €, tous bénéficiaires et tous contrats confondus. Toutefois, la totalité des gains générés par ces primes est exonérée de droits de succession, ce qui garde tout son intérêt pour des stratégies de longévité.

Pour protéger le conjoint ou partenaire de PACS, privilégiez les contrats d’assurance-vie à son profit après 70 ans, car il est totalement exonéré de droits de succession. Pour les enfants et autres proches, effectuez les versements avant 70 ans afin de bénéficier de l’abattement de 152 500 €.

Règles de base : comparaison avec la fiscalité successorale

En succession « classique », après les abattements, les héritiers en ligne directe subissent un barème progressif allant de 5 % à 45 %. Les frères et sœurs sont taxés à 35 % puis 45 % ; les neveux et nièces, et plus largement les héritiers jusqu’au 4e degré, à 55 % ; les personnes sans lien de parenté à 60 %. En comparaison, transmettre via l’assurance-vie avec abattement de 152 500 € puis taux plafonnés à 31,25 % représente une économie considérable, surtout pour des bénéficiaires éloignés ou non apparentés.

La table suivante synthétise la différence de logique :

| Situation de transmission | Assiette prise en compte | Barème ou taux principaux |

|---|---|---|

| Succession classique (enfant) | Part nette après abattement de 100 000 € | 5 % à 45 % selon le montant transmis |

| Succession classique (non-parent) | Part nette après abattement 1 594 € ou 0 € | 60 % |

| Assurance-vie, primes avant 70 ans | Part > 152 500 € par bénéficiaire | 20 % jusqu’à 700 000 €, puis 31,25 % |

| Assurance-vie, primes après 70 ans | Primes > 30 500 € (gains exonérés) | Barème successoral selon le lien de parenté |

| Bénéficiaire conjoint / PACS | – | Exonération totale (succession et assurance-vie) |

Cette architecture fiscale explique pourquoi l’Assurance-vie comme outil de protection patrimoniale est considérée par de nombreux praticiens comme « l’instrument le plus souple » pour organiser une succession.

Assurance-vie, donation, démembrement et SCI : combiner les enveloppes

L’Assurance-vie n’est pas le seul véhicule de transmission. Les donations (en pleine propriété ou en nue-propriété) et la détention immobilière via SCI familiale jouent également un rôle clé. L’enjeu, pour un patrimoine conséquent, est d’orchestrer ces leviers pour cumuler les abattements et lisser la pression fiscale.

Une donation en nue-propriété permet de transmettre un bien (souvent immobilier) tout en conservant l’usufruit. La valeur taxable de la nue-propriété est déterminée par l’âge du donateur. Par exemple, si le donateur a 60 ans, la nue-propriété est évaluée à 50 % de la valeur du bien ; si le couple donne la nue-propriété d’un appartement de 400 000 € à ses enfants à 60 ans, la base taxable est de 200 000 €, sur laquelle s’appliqueront les abattements de 100 000 € par parent et par enfant.

Pour les patrimoines composés d’immeubles locatifs, le recours à une SCI familiale permet de fractionner le patrimoine en parts sociales. Celles-ci peuvent être données progressivement, en nue-propriété ou pleine propriété, tout en gardant la gestion via l’usufruit ou le gérant. Parallèlement, une Assurance-vie peut être ouverte au bénéfice des mêmes héritiers, avec une clause éventuellement démembrée pour poursuivre la protection du conjoint.

Entrepreneurs et chefs d’entreprise : protéger famille, associés et société

Pour un entrepreneur, l’Assurance-vie comme outil de protection patrimoniale prend une dimension supplémentaire. Le décès ou l’invalidité d’un dirigeant peut mettre en péril l’équilibre financier de sa famille, la continuité de son entreprise et les intérêts de ses associés.

Un chef d’entreprise peut souscrire une assurance-décès pour protéger ses proches en cas de décès prématuré : cela permet de payer les droits de succession, rembourser des cautions personnelles ou conserver des actifs (résidence principale, parts sociales). Il peut aussi détenir une ou plusieurs assurances-vie pour constituer un capital à long terme, transmis avec une fiscalité avantageuse.

Au niveau de la société, l’entreprise peut souscrire des contrats d’assurance sur la tête de personnes clés (key man insurance) afin de disposer de liquidités pour recruter et former un remplaçant en cas de décès ou d’invalidité d’un dirigeant ou d’un collaborateur indispensable. Dans certains pays, les montages vont encore plus loin (assurances-décès détenues par la société, utilisation de contrats permanents à forte valeur de rachat, etc.), mais l’idée de base reste la même : adosser des capitaux garantis à un risque humain pour éviter qu’un accident de la vie ne détruise la valeur créée au fil des années.

Chaque associé est assuré à hauteur de la valeur de ses parts, la société ou les autres associés étant bénéficiaires. En cas de décès, le capital versé rachète les titres aux héritiers, assurant liquidité pour la famille et continuité de l’actionnariat sans endettement précipité.

Assurance-vie, IFI et supports immobiliers : la question de la fortune immobilière

Depuis la transformation de l’ISF en IFI, l’assurance-vie, en tant que telle, échappe dans la plupart des cas à l’impôt sur la fortune immobilière. Seule la fraction de la valeur de rachat correspondant à des unités de compte investies en actifs immobiliers (SCPI, OPCI, SCI) doit entrer dans l’assiette IFI, lorsque le patrimoine immobilier net taxable du foyer dépasse 1,3 million d’euros.

Un souscripteur avec un contrat multi-support investi à 30 % en SCPI et un patrimoine immobilier de 2 millions d’euros doit inclure 30 % de la valeur de rachat de ce contrat dans son assiette IFI, tandis que les fonds en euros et les unités de compte financières en sont exclus.

Ce point illustre à quel point le choix des supports au sein d’un même contrat influe sur la stratégie de protection patrimoniale, surtout pour les patrimonies déjà très chargés en immobilier. L’assurance-vie reste globalement un outil orienté vers la diversification et la réduction de la pression fiscale sur les revenus et sur la transmission, mais elle ne doit pas être vue comme un « trou noir » échappant à toute imposition sur la fortune lorsque l’épargne est massivement investie dans des supports immobiliers.

Assurance-vie et retraite : compléter ses revenus sans détruire le capital

L’Assurance-vie comme outil de protection patrimoniale ne se limite pas au moment du décès. Elle joue également un rôle clé dans la protection du niveau de vie à la retraite. Les contrats sont fréquemment utilisés pour se constituer un capital qui, à partir d’un certain âge, est racheté progressivement pour compléter une pension jugée insuffisante.

Après huit ans de détention d’un contrat, vous pouvez mettre en place une stratégie de rachats partiels programmés pour profiter chaque année de l’abattement sur les gains (4 600 € pour un célibataire, 9 200 € pour un couple) avant application éventuelle du prélèvement forfaitaire. Cela permet de percevoir une partie non négligeable des revenus quasi sans impôt sur le revenu, seuls les prélèvements sociaux de 17,2 % restant dus, améliorant ainsi le rendement net du montage.

Pour les épargnants souhaitant une sécurité totale, le fonds en euros du contrat, à capital garanti, reste le socle de cette stratégie. D’autres accepteront une part d’unités de compte pour espérer une rémunération plus élevée, en contrepartie d’une volatilité plus forte. Dans tous les cas, la flexibilité des rachats partiels, combinée à la fiscalité adoucie après huit ans, permet d’ajuster au fil du temps le volume de revenus complémentaires en fonction des besoins (santé, aides aux enfants, travaux immobiliers) sans compromettre la capacité de transmission à long terme.

Assurance-vie, flat tax et évolution du cadre fiscal : adapter sa stratégie

La fiscalité de l’épargne a évolué avec l’introduction du prélèvement forfaitaire unique, souvent appelé flat tax, qui frappe les revenus du capital et les plus-values mobilières à un taux global de 30 % (12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux), sauf option pour le barème progressif. L’assurance-vie a été intégrée dans ce cadre, avec des aménagements selon l’ancienneté du contrat et le volume de primes versées.

Pour les contrats de plus de 8 ans, les gains sur les primes versées jusqu’à 150 000 € sont imposés à 7,5 % (24,7 % avec prélèvements sociaux). Au-delà de ce seuil, le taux d’impôt passe à 12,8 % (30 % au total). L’assurance-vie reste donc plus attractive que la plupart des placements financiers classiques sur le long terme.

Dans cette logique, la protection patrimoniale ne passe pas seulement par la recherche d’exonérations, mais aussi par une gestion fine des flux : étaler les rachats, limiter les grosses sorties de capitaux sur une seule année pour ne pas remonter dans les tranches élevées du barème, arbitrer entre flat tax et barème progressif selon sa situation fiscale personnelle, etc. Ces arbitrages fiscaux s’ajoutent aux arbitrages purement financiers (répartition entre fonds en euros et unités de compte) pour ajuster en permanence la stratégie.

Protection du conjoint et des enfants : quelques grands schémas types

Pour illustrer l’Assurance-vie comme outil de protection patrimoniale, on peut dégager quelques « familles » de montages récurrents.

Un premier schéma consiste à ouvrir un ou plusieurs contrats alimentés de façon régulière avant 70 ans, en désignant le conjoint comme bénéficiaire en usufruit et les enfants en nue-propriété via une clause démembrée. Le conjoint est ainsi protégé (accès à la totalité du capital) tandis que les enfants profitent d’une créance de restitution insérée dans le passif de la succession du conjoint, réduisant les droits dus à son décès.

Un troisième schéma s’attache à protéger un proche qui ne fait pas partie des héritiers réservataires : concubin, neveu, personne handicapée, œuvre caritative. Là encore, l’assurance-vie est un levier décisif, car elle permet de transmettre un capital important à une personne qui, en succession classique, serait lourdement taxée voire presque exclue. Pour une fondation reconnue d’utilité publique, le capital reçu via une désignation bénéficiaire est même totalement exonéré de droits.

La table ci-dessous résume quelques profils et l’usage courant de l’assurance-vie dans une optique de protection patrimoniale.

| Profil familial / patrimonial | Objectif principal | Usage type de l’assurance-vie |

|---|---|---|

| Couple marié avec enfants majeurs | Protéger le conjoint et réduire les droits dus | Clause démembrée usufruit / nue-propriété |

| Couple recomposé | Favoriser conjoint actuel + protéger enfants | Multiples contrats, clauses individualisées |

| Célibataire sans enfant | Avantager un proche ou une œuvre | Clause au profit d’un ami / association, abattement 152 500 € |

| Conjoint de PACS / concubin | Contourner la taxation à 60 % en succession | Contrat dédié au concubin ou partenaire |

| Famille avec enfant handicapé | Assurer des ressources à vie | Assurance-vie + éventuelle rente, abattement spécifique handicap |

Entre protection et optimisation, un outil à manier avec méthode

L’Assurance-vie comme outil de protection patrimoniale est à la fois extraordinairement souple et techniquement exigeante. Sans stratégie, elle se réduit à un coffre d’épargne plus ou moins bien rémunéré. Alignée avec les objectifs de protection du conjoint, des enfants, d’un proche fragile, d’une entreprise, elle devient une pièce maîtresse de l’architecture patrimoniale.

Vérifiez et mettez à jour la clause bénéficiaire après chaque événement de vie (mariage, PACS, naissance, divorce, décès) ; adaptez les supports (fonds euros, unités de compte) à votre horizon et tolérance au risque ; suivez votre régime matrimonial et formalisez l’origine des fonds (clause de remploi, déclaration d’origine) ; coordonnez l’assurance-vie avec les donations, la propriété immobilière (via SCI) et les autres enveloppes d’épargne (retraite, prévoyance).

Loin d’être un produit réservé aux « gros » patrimoines, l’assurance-vie accompagne aujourd’hui aussi bien le parent qui finance progressivement les études de ses enfants que l’entrepreneur qui prépare la transmission de son entreprise, ou le retraité qui organise la protection de son conjoint tout en limitant les droits futurs pour ses héritiers. C’est précisément cette capacité à s’adapter à des contextes très différents qui en fait, plus que jamais, un outil de protection patrimoniale incontournable.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.