S’installer à Dubaï pour y établir sa résidence fiscale fait rêver de plus en plus de Français, notamment les entrepreneurs, cadres dirigeants et investisseurs. Zéro impôt sur le revenu, absence d’impôt sur la fortune locale, cadre pro-business, qualité de vie élevée : sur le papier, le tableau est idyllique. Mais la réalité fiscale est beaucoup plus technique qu’un simple billet d’avion Paris–Dubaï, et les risques de rester, malgré soi, résident fiscal français sont très concrets.

Cet article explique comment sécuriser une installation à Dubaï comme résidence fiscale lorsqu’on est Français, en se basant sur les textes et règles en vigueur entre la France et les Émirats arabes unis.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre la différence fondamentale France / Dubaï

Avant de plonger dans les critères de résidence, il faut bien mesurer le contraste entre les deux systèmes.

En France, les dividendes sont taxés à 30 % via le prélèvement forfaitaire unique (PFU), incluant l’impôt sur le revenu et les prélèvements sociaux.

Aux Émirats, la logique est radicalement différente : pas d’impôt sur le revenu des personnes physiques, pas de prélèvements sociaux comparables au système français, pas d’impôt sur la fortune locale, TVA limitée à 5 %, et un impôt sur les sociétés de 9 % seulement au-delà de 375 000 AED de bénéfices (environ 94 000 €), avec un taux de 0 % dans les zones franches pour les revenus dits « qualifying », sous conditions de substance.

Ce contraste suffit à expliquer pourquoi les EAU, et Dubaï en particulier, sont devenus une destination majeure pour les entrepreneurs et investisseurs français.

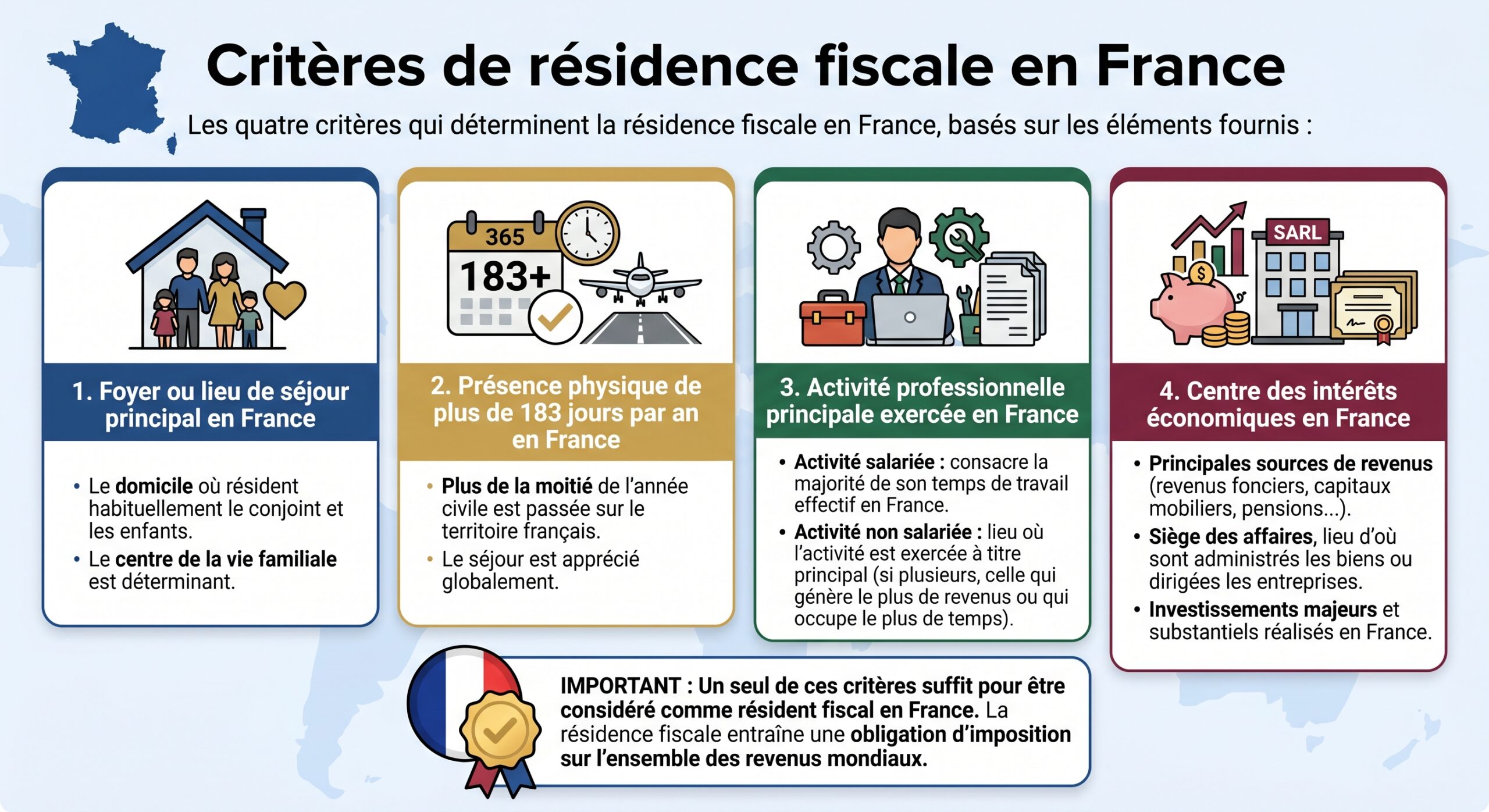

Comment la France définit votre résidence fiscale

La première erreur classique consiste à croire qu’il suffit d’obtenir un visa de résidence émirien pour ne plus être résident fiscal français. En réalité, la France applique une définition très large de la résidence fiscale.

Selon le droit interne français, vous êtes résident fiscal de France dès lors que vous remplissez un seul des critères suivants (ils sont alternatifs, pas cumulatifs) :

Dès que l’un de ces axes est cochée, vous êtes considéré comme résident fiscal français et imposable sur l’ensemble de vos revenus mondiaux (sous réserve de ce que dira ensuite la convention fiscale avec les EAU). C’est pour cela qu’un dirigeant vivant à Dubaï, mais dont la famille, l’essentiel du patrimoine et de l’activité restent en France, demeure très exposé à une requalification.

Comment les Émirats définissent la résidence fiscale

Pendant des années, les Émirats n’avaient pas de définition interne précise de la résidence fiscale. Cela a changé avec la réforme engagée en 2022–2023.

Un individu est désormais considéré résident fiscal des EAU s’il remplit l’une des trois conditions prévues par la Résolution du Cabinet n° 85 de 2022 et la Décision ministérielle n° 27 de 2023 :

Le lieu de résidence principal et le centre des intérêts personnels et économiques de la personne se trouvent aux EAU, où elle réside habituellement, passe l’essentiel de son temps, et où se situent sa famille, son activité professionnelle, ses affaires, ainsi que ses liens sociaux et culturels.

2. Condition des 183 jours Il a été physiquement présent aux EAU au moins 183 jours au cours d’une période consécutive de 12 mois, peu importe que les jours soient consécutifs ou non. Tous les jours, même partiels, passés sur le territoire sont comptés.

Un séjour d’au moins 90 jours sur 12 mois consécutifs aux EAU est requis. Cette condition s’applique aux citoyens émiratis, aux ressortissants du CCG, ou aux détenteurs d’un permis de résidence (y compris Golden Visa et visas investisseurs). De plus, la personne doit disposer d’un logement permanent (titre de propriété ou bail longue durée comme Ejari, avec factures de services à son nom) ou exercer un emploi ou une activité professionnelle dans les EAU.

Les jours passés aux EAU du fait de circonstances exceptionnelles, indépendantes de la volonté de l’individu (impossibilité de voyager, etc.), peuvent être écartés par l’administration.

Point crucial : posséder un visa et une Emirates ID n’est jamais suffisant pour être reconnu résident fiscal. La condition déterminante reste la présence physique (183 jours en pratique, surtout si l’on veut pouvoir invoquer la convention fiscale) et l’ancrage réel (logement permanent, vie sociale, activité économique).

Le rôle clé de la convention fiscale France–Émirats

On arrive au cœur du sujet : que se passe-t-il si, pour la France, vous êtes résident fiscal français, et pour les EAU, résident fiscal émirien ? Cette situation de double résidence est fréquente.

C’est là qu’intervient la convention fiscale franco–émirienne de 1989, modifiée en 1993. Elle a trois objectifs principaux :

– éviter la double imposition,

– prévenir la fraude et l’évasion fiscales,

– donner un cadre stable aux investissements et aux expatriations.

Lorsque les deux pays vous considèrent comme résident, la convention applique une cascade de critères hiérarchiques pour déterminer un seul État de résidence au regard de la convention :

Un logement permanent est une habitation prête à être occupée en continu, comme un appartement loué à l’année même s’il est vide. Un hôtel ou une location de vacances ne sont pas considérés comme un logement permanent.

2. Centre des intérêts vitaux Si vous avez un logement permanent dans les deux pays, on regarde où se trouvent vos liens personnels et économiques les plus étroits : famille, emploi, direction d’entreprise, principaux investissements, cercle social.

3. Lieu de séjour habituel Si les deux premiers tests échouent, on observe où vous séjournez le plus fréquemment. Par exemple, 120 jours en France et 200 jours à Dubaï conduisent à considérer Dubaï comme lieu de séjour habituel.

4. Nationalité Si l’on ne peut toujours pas trancher, la nationalité départage : ressortissant français uniquement, ou émirien uniquement.

5. Procédure amiable Si même la nationalité ne suffit pas (bi-nationalité ou autre), les administrations fiscales ouvrent une procédure de consultation pour décider ensemble.

Une fois que la convention fiscale vous a reconnu comme résident des EAU, la France doit respecter ce statut pour répartir les droits d’imposition. Cependant, une difficulté survient car la convention exige souvent d’être « assujetti à l’impôt » dans l’autre État. Comme les EAU n’imposent pas les revenus des particuliers, l’administration française peut contester ce bénéfice en soutenant que vous n’êtes pas « effectivement imposé » aux EAU.

C’est pourquoi, pour une protection maximale, il ne suffit pas d’être résident émirien selon la convention : il est crucial de ne plus répondre aux critères de résidence fiscale française en droit interne. Autrement dit, couper réellement les ponts fiscaux principaux avec la France.

Le Tax Residency Certificate (TRC) : la pièce maîtresse

Pour faire reconnaître votre statut de résident fiscal des EAU par l’administration française ou des banques, le document central est le Tax Residency Certificate (TRC) délivré par la Federal Tax Authority (FTA).

Depuis la réforme, un particulier peut demander un TRC dès qu’il remplit les conditions de résidence. En pratique :

Conditions et étapes pour obtenir la Taxe de Résident Fiscal aux Émirats Arabes Unis

Vous pouvez initier la demande à partir du 184ᵉ jour de présence physique aux EAU sur une période de 12 mois.

La demande se fait en ligne via le portail EmaraTax. Des frais d’environ 50 AED de dépôt et 500 à 1 000 AED de traitement sont à prévoir selon votre statut (enregistré ou non).

Le délai de traitement annoncé est d’environ 5 jours ouvrés, sous réserve d’un dossier complet.

Les pièces classiquement exigées pour un particulier comprennent :

– passeport et visa de résidence en cours de validité,

– Emirates ID,

– relevé d’entrées/sorties officiel (ICA/GDRFA),

– preuve de logement permanent (titre de propriété ou contrat de location Ejari/Tawtheeq, accompagné d’une facture d’eau/électricité au même nom que l’Emirates ID),

– preuve d’activité ou de revenus locaux (contrat de travail, licence d’entreprise, certificat de salaire, etc.).

Pour les besoins de la convention avec la France, la voie la plus solide reste la présence de 183 jours ou plus aux EAU, même si le droit interne émirien admet d’autres options (90 jours + certaines conditions).

Quand Dubaï devient vraiment votre résidence fiscale : scénarios concrets

Les cas pratiques permettent de mesurer le risque réel.

Scénario sécurisé : tout bascule aux EAU

Un dirigeant français s’installe à Dubaï avec sa famille, n’a plus de logement permanent en France, conserve éventuellement un bien locatif mais n’y séjourne que quelques semaines par an, et exerce toute son activité professionnelle depuis Dubaï pour des clients locaux ou internationaux (y compris français, mais sans établissement stable en France).

Dans ce cas, si :

Le nombre de jours par an passés aux Émirats arabes unis pour ne plus être considéré comme résident fiscal français

il sera considéré comme résident des EAU au titre de la convention, et très probablement non-résident au regard du droit interne français. Ses revenus professionnels et de capitaux mobiliers non français seront alors hors de portée de l’impôt français. Restent imposables en France ses revenus de source française (par exemple, loyers d’un immeuble en France).

Scénario à risque : famille et intérêts économiques fondés en France

Autre cas typique : l’entrepreneur s’installe à Dubaï seul, son conjoint et ses enfants restent vivre en France, il conserve une ou plusieurs entreprises françaises dont il détient le contrôle, et il revient fréquemment en France pour les piloter.

Même avec un visa résident à Dubaï et un appartement loué sur place, l’administration française pourra considérer que le centre de vos intérêts vitaux reste en France, entraînant une imposition sur le revenu en France.

– son foyer (famille) est en France,

– le centre de ses intérêts économiques (dirigeant effectif d’entreprises françaises) est en France.

Il reste alors résident fiscal français en droit interne, et la France peut contester la résidence exclusive aux EAU malgré l’obtention d’un TRC. Dans ce type de configuration, la convention ne protège pas efficacement contre l’imposition française, car les critères de centre des intérêts vitaux et de lieu de séjour habituel risquent de jouer en faveur de la France.

Comment sont imposés vos revenus en vivant à Dubaï

Une fois ce double filtre (droit interne + convention) clarifié, il faut savoir comment chaque catégorie de revenus est traitée.

Salaires et revenus professionnels

Aux EAU, il n’y a aucun impôt sur le revenu des personnes physiques. Un salaire local versé à Dubaï sur un compte bancaire émirien n’est donc pas taxé localement.

Pour la France, si vous êtes reconnu résident des EAU au sens de la convention, votre salaire pour un travail physiquement effectué à Dubaï n’est, en principe, pas imposable en France. Il existe toutefois une exception importante : si vous travaillez en France pour une entreprise émirienne, les jours travaillés en France peuvent être imposables en France, sauf si trois conditions sont simultanément réunies (séjour < 183 jours en France, employeur non résident, rémunération non supportée par un établissement stable en France).

Revenus mobiliers : dividendes, intérêts, redevances

La convention France–EAU prévoit un taux de retenue à la source de 0 % pour les dividendes, intérêts et redevances versés entre les deux États, dans la plupart des cas.

Pour un résident des EAU :

Les dividendes français perçus par un résident fiscal des Émirats arabes unis ne subissent pas de retenue à la source en France, sauf s’ils sont liés à une activité professionnelle exercée en France. Les intérêts payés par un débiteur français à un résident des EAU sont également exemptés de retenue à la source. Les redevances (droits d’auteur, licences de brevet, marques, etc.) bénéficient aussi d’une retenue à 0 % dans l’État de la source.

En pratique, l’administration française maintient néanmoins l’imposition en France dès lors qu’elle considère que la personne demeure résident français ou que l’entité est en réalité gérée depuis la France.

À l’inverse, un résident français qui touche des dividendes ou intérêts de sociétés basées aux EAU reste imposable en France (impôt + prélèvements sociaux), la convention évitant seulement une éventuelle double imposition si les EAU prélevaient un impôt (ce qui n’est pas le cas pour les particuliers).

Revenus immobiliers

Pour l’immobilier, la règle est simple : les loyers et plus-values sont imposables dans le pays de situation de l’immeuble.

Un Français résident fiscal à Dubaï paie l’impôt français sur les loyers d’un bien situé en France (19 % + 17,2 % de prélèvements sociaux, avec abattements). Pour un bien à Dubaï, pas d’impôt local, mais déclaration obligatoire en France comme revenu mondial : la convention évite la double imposition par crédit d’impôt (neutralisant l’impôt mais pas les prélèvements sociaux), augmentant le revenu de référence.

Pour les non-résidents français, le taux minimal d’imposition sur les revenus français est de 20 % jusqu’à environ 29 315–29 579 € et 30 % au-delà, sauf si l’application d’un taux moyen calculé sur le revenu mondial est plus favorable.

Plus-values mobilières

Les plus-values de cession de titres suivent les règles classiques de la convention : en principe imposables dans l’État de résidence du vendeur. Un résident des EAU qui vend des titres de société émirienne ou étrangère devrait donc être imposé dans son pays de résidence fiscale, soit… 0 % si les EAU reconnaissent sa résidence et n’appliquent pas d’impôt sur les plus-values des particuliers.

Exception notable : si la cession porte sur au moins 25% du capital d’une société française, la France conserve un droit d’imposition sur la plus-value. La convention prévoit un crédit d’impôt pour éviter la double imposition, mais comme les EAU n’imposent pas le gain, il n’y a pas de double prélèvement.

IFI : l’impôt sur la fortune immobilière

L’IFI français frappe la valeur nette du patrimoine immobilier à partir de 1,3 million d’euros, avec un taux maximal de 1,5 % au-delà de 10 millions d’euros.

– Si vous restez résident fiscal français, l’IFI porte sur tous vos biens immobiliers mondiaux, y compris ceux de Dubaï, détenus directement ou via des sociétés de type immobilier transparentes.

– Si vous devenez non-résident, vous ne devez l’IFI que sur vos biens immobiliers situés en France. Les immeubles de Dubaï sortent du champ, sauf montage impliquant des structures considérées comme transparentes.

Pour les nouveaux résidents en France (ceux qui n’étaient pas résidents fiscaux français pendant les 5 années civiles précédentes), seule la fraction des biens situés en France est soumise à l’IFI pendant les cinq premières années.

Composer avec l’Exit Tax française avant de partir

Un autre piège souvent sous-estimé par les entrepreneurs qui partent à Dubaï est l’Exit Tax française (article 167 bis du CGI), qui vise les plus-values latentes sur titres lors du transfert de résidence à l’étranger.

Vous êtes concerné si, au moment de votre départ : vous êtes salarié, agent public ou travailleur non salarié.

– vous avez été résident fiscal français au moins 6 des 10 dernières années,

– ET la valeur de vos titres (actions, parts sociales, OPCVM, etc.) dépasse 800 000 €, ou vous détenez au moins 50 % des droits d’une société.

La France taxe les plus-values comme réalisées le jour du départ, sans autre précision numérique.

– 12,8 % d’impôt + 17,2 % de prélèvements sociaux (PFU de 30 %),

– ou 12,8 % + 18,6 % (31,4 %) pour certains départs récents, selon les lois de financement de la sécurité sociale.

Pour les départs vers l’UE/EEE remplissant certaines conditions, le paiement de l’Exit Tax est automatiquement différé jusqu’à la vente effective des titres. Pour les départs vers des pays comme les Émirats, qui ne remplissent pas l’ensemble des critères posés par la France, le sursis n’est pas automatique mais reste possible sur option, moyennant :

Trois conditions à remplir pour bénéficier du sursis d’imposition des plus-values latentes lors du transfert du domicile fiscal hors de France.

Déposer une demande de sursis dans un délai précis avant le départ, jusqu’à 90 jours à l’avance selon les textes récents.

Désigner un représentant fiscal en France pour assurer le suivi de votre dossier.

Constituer des garanties, notamment à hauteur d’un pourcentage des plus-values latentes.

La bonne nouvelle : si vous ne vendez pas vos titres et que vous respectez certains délais et conditions (par exemple retour en France avec les titres encore en portefeuille, ou simple écoulement d’un délai de 2 à 5 ans selon la valeur du portefeuille), l’Exit Tax peut être purement et simplement dégrevée. D’où l’importance de structurer soigneusement la chronologie de votre départ, la gestion de vos participations et la demande de sursis.

Créer et gérer une société à Dubaï quand on est Français

Pour un entrepreneur français, le schéma classique d’expatriation à Dubaï passe par la création d’une structure locale. Les options principales sont :

– Société mainland (LLC), autorisée à commercer sur l’ensemble du territoire des EAU, avec bureau physique obligatoire et enregistrement Ejari. Elle donne accès à la clientèle locale, aux marchés publics, et suppose une installation plus « lourde » (loyer, personnel, etc.).

– Société en zone franche (Free Zone Company), qui offre en général 100 % de propriété étrangère, installation rapide, packages bureau+licence, et avantages fiscaux (0 % d’impôt sur les revenus « qualifying » sous réserve de substance). Certaines zones comme DMCC, IFZA, Meydan, Dubai Internet City ou Dubai Silicon Oasis ciblent plus particulièrement la tech, le e-commerce ou le conseil.

Fiscalement, la société sera en principe soumise à :

– 0 % jusqu’à 375 000 AED de bénéfice,

– 9 % au-delà,

– 0 % pour les entités de Free Zone éligibles sur leurs revenus « qualifying » si elles respectent des conditions de substance (locaux, personnel, direction effective sur place).

Mais pour un Français, le vrai risque n’est pas tant l’impôt aux EAU que la requalification de la société en résidente française si sa direction effective reste en France. L’administration vérifie où sont prises les décisions stratégiques, où se tiennent les réunions de direction, où sont signés les contrats, où sont tenues la comptabilité et les relations bancaires. Si tout se fait depuis Paris, la société pourra être requalifiée en résidente fiscale française, soumise à l’IS français à 25 %, avec remise en cause des avantages de Dubaï.

Coût de la vie à Dubaï : que vaut vraiment le “zéro impôt” ?

L’absence d’impôt sur le revenu à Dubaï est un atout spectaculaire, mais les chiffres montrent que ce bonus sert souvent à absorber un coût de la vie structurellement élevé, en particulier pour le logement.

Plusieurs comparateurs internationaux indiquent par exemple que :

| Indicateur | Dubaï (approx.) | Paris (approx.) |

|---|---|---|

| Coût de la vie (1 pers., hors loyer) | 2 420 $ | 2 480 $ |

| Loyer 1 chambre centre-ville | 8 700 AED/mois | 1 432 $ env. |

| Loyer 3 chambres centre-ville | 16 541 AED/mois | 4 504 $ |

| Salaire net mensuel moyen | 14 500+ AED | 3 974 $ |

Le loyer représente souvent 30 à 50 % du budget à Dubaï. Un studio coûte fréquemment 4 000–6 000 AED par mois, un 1 chambre 6 000–8 500 AED en zone intermédiaire, davantage dans les quartiers prisés. Les villas familiales peuvent dépasser 300 000–400 000 AED par an. Côté consommation, les produits importés (notamment alcool, vins, certains aliments) sont fortement taxés et chers, tandis que les produits locaux et subventionnés peuvent être plus abordables qu’en France.

Un salaire net de 15 000 AED à Dubaï équivaut à un salaire net français bien plus élevé après prise en compte des impôts et charges sociales.

S’installer à Dubaï comme résident fiscal implique également de repenser sa protection sociale. Aux EAU, l’assurance santé privée est obligatoire pour les résidents et son coût varie selon l’âge, le niveau de couverture et la situation familiale. Il est courant de voir des couvertures complètes pour un adulte entre 200 et 500 AED par mois, mais les formules premium ou pour les seniors peuvent monter nettement plus.

La Caisse des Français de l’Étranger (CFE) est un organisme de sécurité sociale optionnel financé par cotisations. Elle reproduit la couverture de la Sécurité sociale française pour les expatriés (soins, maternité, invalidité, décès, retraite) via des plans comme MONDEXPAT ou JEUNEXPAT. Les remboursements sont partiels et nécessitent souvent une assurance complémentaire internationale.

Une adhésion à la CFE permet aussi de continuer à cotiser pour la retraite française (CNAV) et d’éviter des trous de carrière, ce qui peut être décisif si l’on envisage un retour en France à horizon de quelques années.

Procédures pratiques côté français : déclarations et suivi

Même installé à Dubaï avec un TRC, un Français doit généralement continuer à interagir avec l’administration française :

Au départ, déclarez votre nouvelle adresse et déposez une dernière déclaration de résident. Chaque année, si vous avez des revenus français, faites une déclaration de non-résident. Incluez vos biens immobiliers français dans l’IFI si leur valeur nette dépasse 1,3 M€. Déclarez aussi vos comptes bancaires étrangers si requis.

En outre, en cas de doute sur la résidence ou de structures patrimoniales complexes (fondations, trusts, holdings émiriennes), des obligations de déclaration spécifiques existent côté français, avec parfois des amendes lourdes en cas de manquement (jusqu’à 20 000 € dans certaines situations).

Les grandes étapes pour sécuriser une résidence fiscale à Dubaï

Rassemblons les éléments sous forme de feuille de route, non pas comme une liste à suivre aveuglément, mais comme un fil directeur des points essentiels à cocher si l’objectif est vraiment de déplacer sa résidence fiscale de la France vers Dubaï.

1. Analyser sa situation française initiale Identifier si l’on rentre dans la cible de l’Exit Tax (valeur de participations, durée de résidence fiscale en France), mesurer la présence éventuelle d’une entreprise française, de biens immobiliers importants, de structures patrimoniales complexes.

Gérez l’Exit Tax (paiement immédiat ou sursis), envisagez la vente d’actifs avant le départ, organisez le sort des biens immobiliers, informez l’administration fiscale et basculez éventuellement sur la CFE.

3. Structurer l’installation à Dubaï Obtenir un visa de résidence adapté (salarié, investisseur, free-lance, Golden Visa via investissement immobilier ou dépôt bancaire), louer ou acheter un logement durable, ouvrir des comptes bancaires locaux, mettre en place une assurance santé, éventuellement scolariser les enfants sur place.

4. Ancrer son centre de vie aux EAU Passer plus de 183 jours par an à Dubaï, y loger de façon permanente, y développer sa vie sociale et professionnelle, y localiser la direction effective de ses affaires. Éviter de laisser en France le foyer et les principaux intérêts économiques.

Dès que les conditions sont remplies (présence de 183 jours ou critère du centre de vie), déposez une demande de Tax Residency Certificate (TRC) auprès de la FTA. Conservez tous les justificatifs nécessaires : relevés d’entrées/sorties, baux, factures et preuves d’activité.

6. Revoir régulièrement la structure de ses sociétés Vérifier que les holdings ou structures utilisées aux EAU disposent de substance réelle (locaux, employés, management sur place) pour éviter une requalification en établissement stable ou en société résidente française.

7. Rester attentif à l’évolution des textes Les règles fiscales, en France comme aux EAU, bougent rapidement : introduction de l’impôt sur les sociétés aux EAU, mise en œuvre d’un taux minimum global de 15 % pour les très grands groupes, évolution de la définition de la résidence fiscale côté français, allongement des délais de prescription en cas de domicile à l’étranger jugé fictif, etc.

Conclusion : Dubaï, eldorado fiscal… à condition de faire les choses sérieusement

Dubaï offre incontestablement un environnement fiscal d’exception pour un Français : zéro impôt sur le revenu, 0 % sur de nombreux flux de dividendes, aucun impôt local sur la fortune, TVA modérée, corporate tax limitée et souvent optimisable via les zones franches. Dans un pays comme la France, où le cumul impôt sur le revenu + prélèvements sociaux + IFI peut écraser une part importante de la rentabilité nette, l’attractivité de Dubaï est évidente.

Pour faire de Dubaï une véritable résidence fiscale, il ne suffit pas d’obtenir un visa et un logement. Il faut déplacer réellement sa vie, rompre les attaches fiscales françaises, passer la majorité de l’année aux EAU, structurer ses sociétés et documenter chaque étape (TRC, preuves de présence, substance économique).

Pour un Français fortuné ou un entrepreneur à forte plus-value latente, les enjeux sont considérables : mal appréhender l’Exit Tax, la convention fiscale, ou les critères de résidence peut se traduire par une double imposition, des rectifications lourdes et des années de contentieux. Bien préparée, en revanche, une expatriation à Dubaï permet de bénéficier pleinement du potentiel de ce centre d’affaires en pleine expansion, tout en sécurisant sa situation fiscale à long terme.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.