S’installer pour sa retraite au Maroc attire de plus en plus d’Européens, de Nord‑Américains et de Marocains résidant à l’étranger. Climat doux, coût de la vie plus bas qu’en Europe, proximité géographique et avantages fiscaux sur les pensions en font une combinaison difficile à battre. Mais rien n’est « plug and play » : la réussite repose sur une bonne préparation, une compréhension fine du cadre fiscal et un minimum de patience face à l’administration.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Comprendre le cadre général : atouts et limites

Le Maroc peut offrir à un retraité organisé ce que beaucoup de pays européens n’offrent plus avec une pension moyenne : un logement correct dans un quartier agréable, des sorties régulières, une aide ménagère, des soins privés accessibles et même quelques voyages intérieurs.

Le pays bénéficie de plus de 300 jours de soleil par an sur la côte Atlantique dans certaines zones.

En parallèle, de nombreux retraités se trompent en imaginant un « petit Portugal » ou une « Espagne low cost ». L’administration n’est pas au standard scandinave, les procédures sont parfois floues selon la ville, et il n’existe pas de « visa retraite » simple qui emballerait tout en un. Le Maroc fonctionne bien pour ceux qui acceptent de s’informer, de s’organiser, de prévoir des marges financières et de s’adapter à un rythme plus souple.

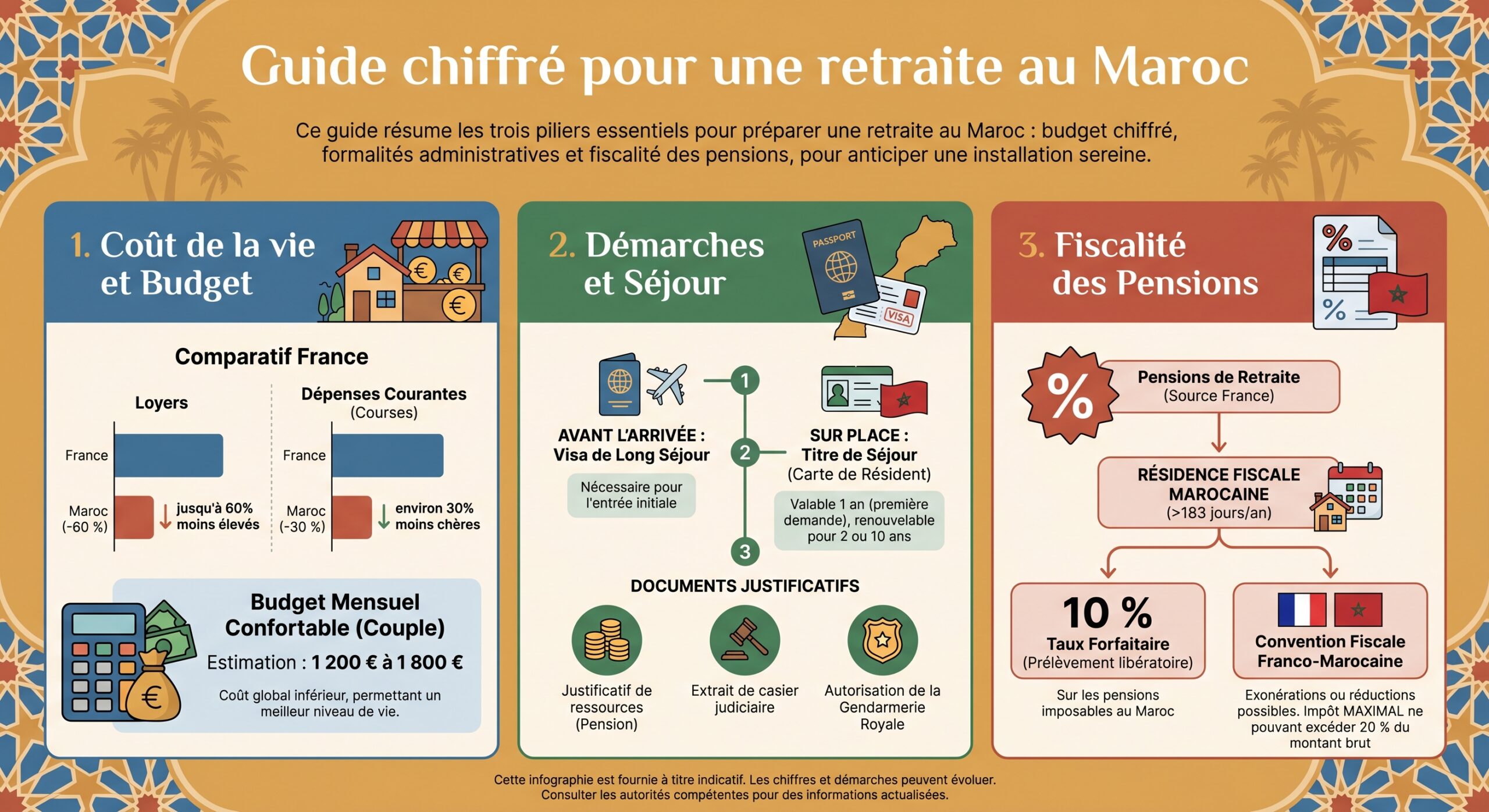

Coût de la vie : quel budget mensuel viser ?

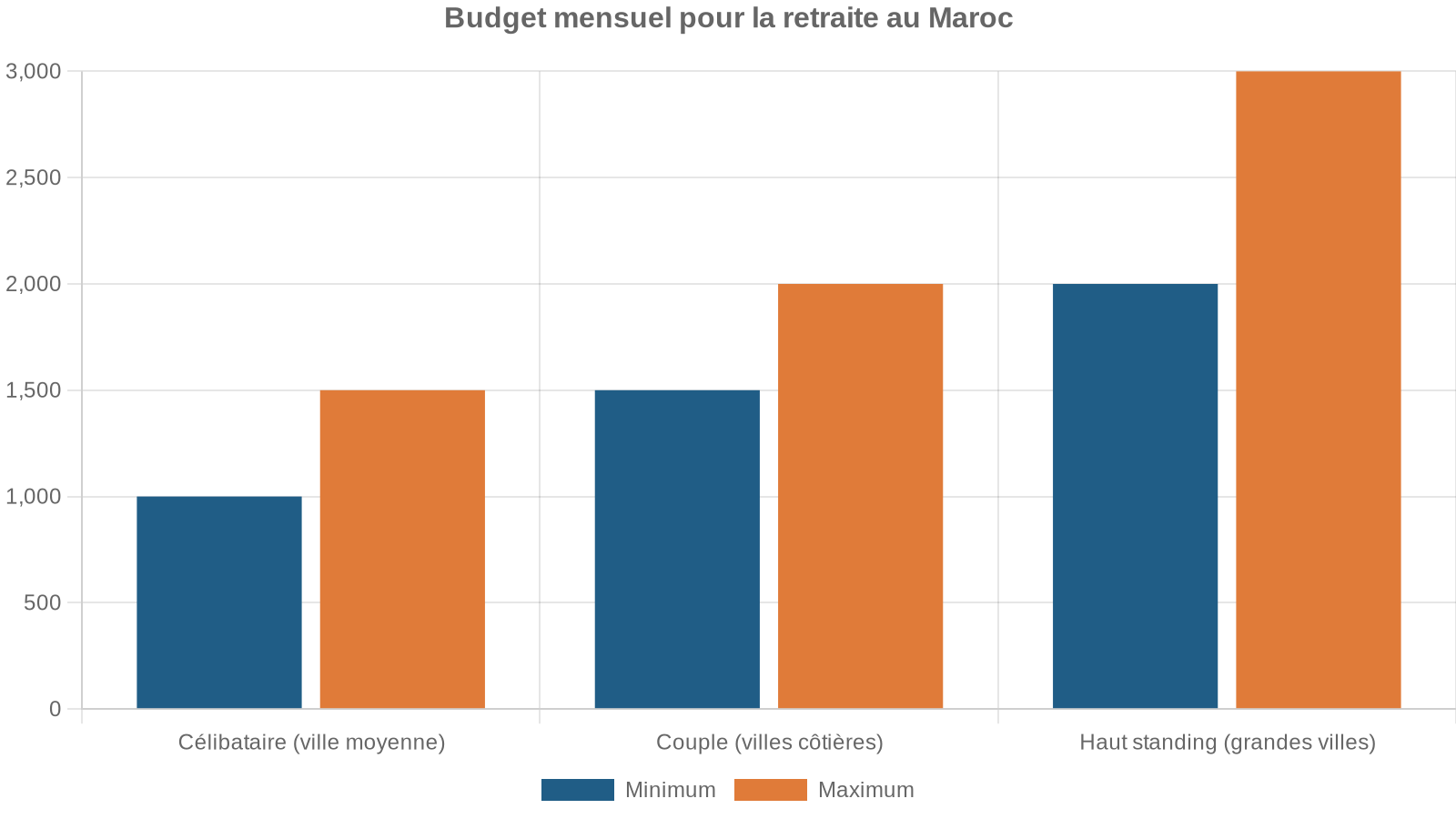

La première question d’un futur retraité concerne le budget mensuel. Les données disponibles montrent qu’un célibataire peut vivre confortablement dans la plupart des grandes villes avec un budget compris entre 900 et 1 500 € par mois, et un couple entre 1 500 et 3 000 € selon la ville, le niveau de standing et le type de logement.

Budgets moyens par ville pour retraités

Les estimations ci‑dessous concernent un niveau de vie confortable (loyer, alimentation correcte, quelques loisirs, téléphone, internet et santé privée de base) pour un retraité ou un couple.

Budget mensuel moyen par ville (célibataire / couple)

| Ville | Célibataire (€/mois) | Équivalent (MAD) | Couple (€/mois) | Équivalent (MAD) |

|---|---|---|---|---|

| Agadir | 900 – 1 400 | 10 000 – 15 500 | 1 400 – 2 200 | 15 500 – 24 000 |

| Marrakech | 1 100 – 1 700 | 12 000 – 19 000 | 1 700 – 2 800 | 19 000 – 31 000 |

| Rabat | 1 000 – 1 600 | 11 000 – 17 500 | 1 600 – 2 600 | 17 500 – 29 000 |

| Casablanca | 1 200 – 1 800 | 13 000 – 20 000 | 1 800 – 3 000 | 20 000 – 33 000 |

| Essaouira | 800 – 1 200 | 8 800 – 13 200 | 1 200 – 1 900 | 13 200 – 21 000 |

| Mohammedia | 800 – 1 200 | 8 800 – 13 200 | 1 200 – 1 900 | 13 200 – 21 000 |

| El Jadida | 750 – 1 100 | 8 300 – 12 000 | 1 100 – 1 800 | 12 000 – 20 000 |

Dans la très grande majorité des villes, un retraité peut donc vivre correctement avec moins de 1 500 € par mois. À Casablanca et Rabat, la vie est plus chère, surtout pour le logement, mais reste inférieure aux grandes métropoles européennes.

Structure d’un budget « confortable »

Si l’on prend comme référence un budget mensuel « confortable » autour de 2 500 $ (environ 22 900 MAD, soit quelque 2 130 €), la répartition typique ressemble à ceci :

| Poste de dépense | Fourchette (USD) | Fourchette (€) | Observations principales |

|---|---|---|---|

| Loyer | 820 – 1 150 | 700 – 980 | 30 à 45 % du budget, principal poste de dépense |

| Alimentation & courses | 380 – 600 | 325 – 510 | 15 à 25 % du budget, peu élevé par rapport à l’Europe |

| Électricité, eau, etc. | 100 – 175 | 85 – 150 | Très dépendant de la climatisation et de la surface |

| Santé (assurance, soins) | 165 – 380 | 140 – 325 | Clé pour un retraité, fortement variable selon l’âge |

| Reste (transport, loisirs, divers) | Variable | Variable | Le poste le plus flexible, de quasi 0 à 3 000 MAD et plus |

On voit immédiatement que le logement est le levier principal pour ajuster son budget, loin devant l’alimentaire ou les transports.

Niveaux de vie : survie, confort, luxe

Les études disponibles distinguent plusieurs paliers de niveau de vie.

| Niveau de vie | Budget mensuel (MAD) | Budget mensuel (USD) | Profil type et compromis |

|---|---|---|---|

| Survie minimale | ~9 200 | ~1 000 | Studio modeste hors centre, peu de sorties, public |

| Modeste | 8 000 – 12 000 | 800 – 1 200 | Couple prudent, peu de voyages, restos occasionnels |

| Confortable | 14 000 – 22 000 | 1 400 – 2 200 | Bon appart, quelques loisirs, santé privée correcte |

| Haut confort urbain | 20 000 – 40 000 | 2 000 – 4 000 | Beau quartier, voiture, domesticité, voyages fréquents |

| Luxe | 59 600 et plus | 6 500 et plus | Villa/riad haut de gamme, staff complet, golf, voyages |

Pour planifier sereinement, un budget « confortable retraite » autour de 22 900 MAD par mois (environ 2 500 $) est souvent cité. Les spécialistes recommandent d’ajouter une marge de 25 % pour absorber hausses de loyers, coups durs de santé, variations de change et billets d’avion retour, ce qui amène un budget de sécurité proche de 3 100 $.

Logement : louer ou acheter, et à quel prix ?

Le logement détermine largement le niveau de vie. Les écarts sont importants selon la ville, le quartier, la surface et la proximité de la mer.

Loyers moyens et fourchettes réalistes

Pour 2026, les loyers moyens dans les grandes villes se situent à peu près aux niveaux suivants :

| Type de bien / localisation | Loyer mensuel moyen (MAD) | Fourchette typique (MAD) |

|---|---|---|

| Appartement 1 ch. – grandes villes | 4 500 | 3 300 – 7 000 |

| Appartement 2 ch. – grandes villes | 6 500 | 4 500 – 10 000 |

| Casablanca centre (1 ch.) | – | 6 500 – 9 500 |

| Casablanca hors centre (1 ch.) | – | 3 500 – 5 000 |

| Rabat centre (1 ch.) | – | 6 000 – 8 500 |

| Rabat hors centre (1 ch.) | – | 3 000 – 4 500 |

| Marrakech centre (1 ch.) | – | 4 500 – 7 000 |

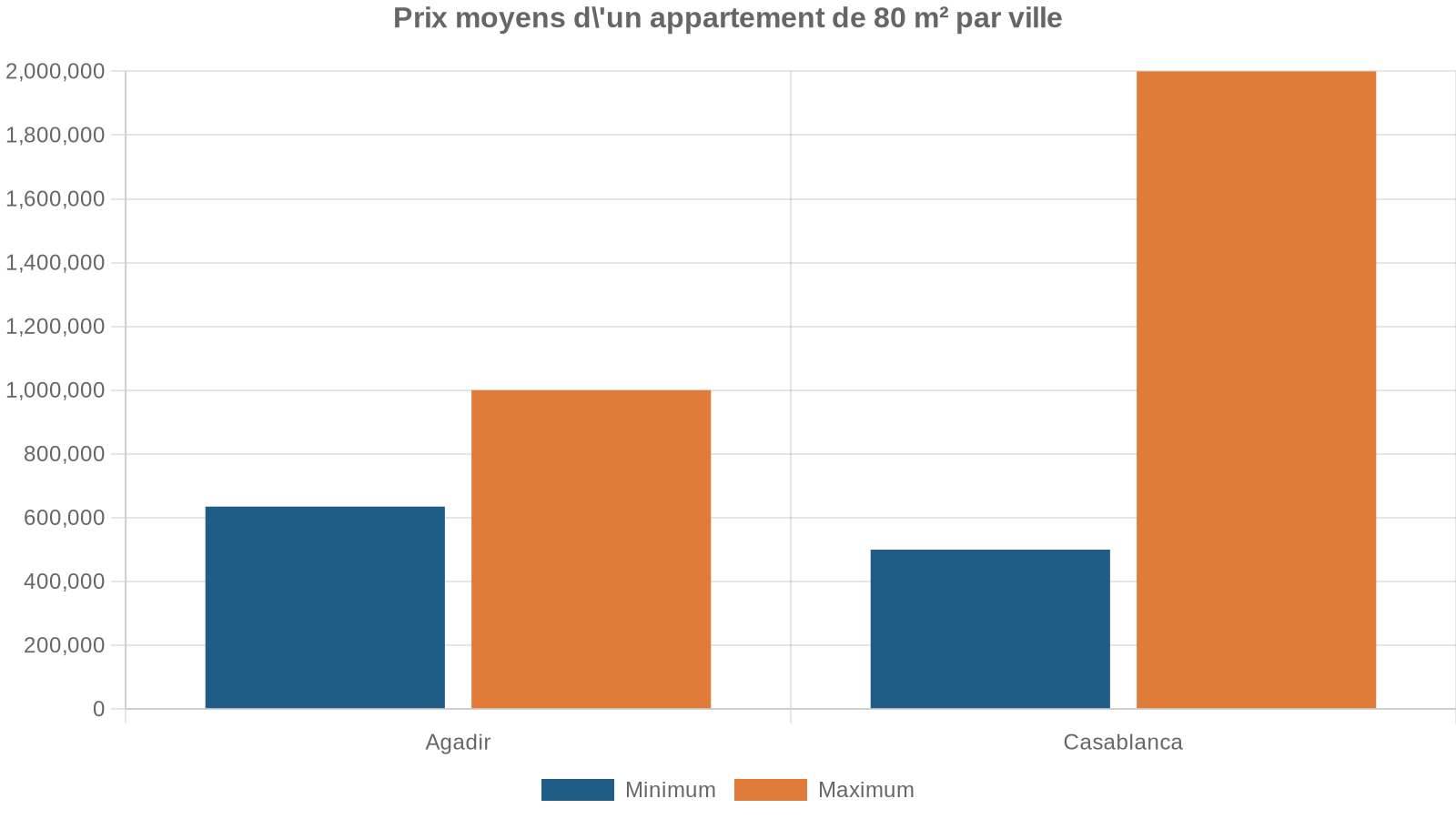

| Agadir centre (1 ch.) | – | 3 500 – 6 000 |

| Casablanca – appart 3 ch. haut de gamme | – | 12 000 – 25 000 |

| Rabat – villa / grand appart | – | 15 000 – 35 000 |

| Marrakech – villa avec piscine | – | 12 000 – 30 000 |

| Agadir – petite villa | – | 8 000 – 14 000 |

Certains quartiers offrent un bon rapport qualité‑prix pour des retraités : Hay Nahda à Rabat, Hay Mohammadi et Sidi Maarouf à Casablanca, Daoudiate à Marrakech, Founti à Agadir. À l’inverse, Gauthier ou Anfa à Casablanca, Souissi ou Hay Riad à Rabat, Hivernage ou Palmeraie à Marrakech correspondent à des segments plus premium.

Acheter son logement : prix, apports et charges

Les prix de l’immobilier restent nettement inférieurs à ceux des grandes villes européennes, même si les hausses sont sensibles dans les zones touristiques.

L’achat implique un apport significatif. Pour un bien d’1 000 000 MAD, un étranger doit souvent disposer d’environ 30 % d’apport, soit 300 000 MAD en cash, auxquels il faut ajouter les frais de transaction :

| Poste lié à l’achat | Montant typique pour un bien à 1 000 000 MAD |

|---|---|

| Apport personnel | ≈ 300 000 MAD |

| Prêt bancaire (700 000 MAD à 5 % sur 20 ans) | Mensualité 4 600 – 5 000 MAD |

| Frais de notaire, enregistrement… | 6 – 8 % du prix, soit 60 000 – 80 000 MAD |

| Charges de copropriété | 400 – 1 200 MAD/mois |

| Assurance habitation | 100 – 300 MAD/mois |

| Provision entretien | 200 – 500 MAD/mois |

Au total, le coût mensuel complet d’un appartement d’1 000 000 MAD financé par crédit se situe autour de 5 500 à 7 000 MAD avant les consommations d’électricité, d’eau et d’internet. Ce montant est comparable, voire légèrement supérieur, au loyer d’un bien équivalent (5 000 à 7 000 MAD). Acheter prend alors du sens surtout si l’on souhaite se protéger des hausses de loyer, se fixer durablement et personnaliser le logement.

Il est vivement recommandé de louer d’abord pendant 6 à 12 mois, de préférence dans la même ville, pour tester les quartiers, les copropriétés, les nuisances et les services avant d’acheter. Pour les biens en médina comme les riads, il est fortement conseillé de louer quelques temps afin d’évaluer concrètement l’humidité, l’accès sans voiture, le bruit, les coûts d’entretien et la complexité de la gestion.

Choisir sa ville de retraite : profils et ambiances

Le Maroc n’offre pas une seule expérience de retraite mais une mosaïque de cadres de vie. Pour bien choisir, il faut aligner budget, santé, climat souhaité, degré de vie urbaine et envie d’expatriés ou d’authenticité.

Marrakech : dynamisme et vie culturelle

Marrakech est la ville phare pour qui recherche une retraite animée, cosmopolite, avec une vie culturelle abondante, des restaurants variés, des souks immenses et des infrastructures modernes. On y trouve la plus ancienne communauté française installée, une forte présence belge et un petit noyau germanophone. Les Américains l’apprécient également.

La ville combine une médina historique, la Palmeraie avec ses villas et resorts, et des quartiers contemporains comme Guéliz ou l’Hivernage. Les loyers y sont plus élevés dans les quartiers premiums, et la facture énergétique monte en été avec la climatisation. C’est une bonne option pour les retraités au budget plutôt confortable qui aiment l’animation, les sorties et qui souhaitent un aéroport bien connecté.

Agadir : plage, simplicité et communauté internationale

Agadir séduit autant les Français que les Belges, les Britanniques, les Allemands et les Nord‑Américains. La raison tient à un package très lisible : grande plage urbaine, climat océanique remarquablement stable, ambiance décontractée, infrastructure correcte et forte présence d’expatriés anglophones.

À Agadir, les loyers sont souvent plus bas qu’à Marrakech pour des surfaces équivalentes. L’ambiance y est plus balnéaire que citadine, idéale pour un retraité recherchant une vie simple avec promenades sur la corniche, marchés de poissons, cafés en terrasse et une communauté internationale accessible.

Rabat : capitale calme et très « vivable »

Rabat, capitale politique, est souvent présentée comme l’une des villes les plus agréables pour y vivre. Climat tempéré, nombreuses zones vertes, plages proches, musées, infrastructures modernes et, surtout, très bonne offre de santé privée et publique, en font une candidate solide pour des retraités qui privilégient le confort et la stabilité plutôt que le sensationnel.

Les quartiers d’Agdal, Hassan et Souissi sont très appréciés des expatriés pour leur ambiance plus européenne, ce qui rassure notamment les retraités français et espagnols.

Casablanca : services, soins et réseau, mais peu de charme

Casablanca est la plus grande ville et le cœur économique du pays. On y trouve les meilleures cliniques privées, un aéroport majeur, une offre commerciale pléthorique et un réseau de services très dense. De nombreux Français, Belges et Canadiens choisissent cette ville pour rester au plus près d’une grande métropole francophone, avec tous les services d’une capitale économique moderne.

En contrepartie, le charme y est plus limité, la circulation dense et les loyers plus élevés, surtout dans les quartiers bourgeois (Anfa, Gauthier, Californie). Pour un retraité attaché avant tout à la proximité d’excellents soins et d’un environnement « occidental », Casablanca peut toutefois être très pertinente.

Essaouira, Mohammedia, El Jadida : coûts plus bas, vie plus calme

Essaouira, ancien port surnommé Mogador, attire des retraités en quête d’atmosphère bohème, de calme et de moindre coût. Son architecture blanche et bleue, son rythme lent et sa communauté créative en font un lieu à part. Les loyers y sont 30 à 40 % inférieurs à Marrakech, mais l’offre de santé et de vols est plus limitée.

Mohammedia et El Jadida sont des villes côtières plus petites, nettement moins chères, offrant une vie balnéaire paisible et un accès facile à Casablanca pour des services spécialisés comme la santé. Idéal pour les budgets serrés ou ceux qui préfèrent la tranquillité.

Tanger et le Nord : porte d’entrée vers l’Europe

Tanger, ouverte sur le détroit de Gibraltar, offre un mix singulier de culture marocaine et d’influences européennes. Le coût de la vie y est modéré à élevé, mais l’accès à l’Europe est imbattable : ferries vers l’Espagne, TGV Al Boraq vers Rabat et Casablanca, vols fréquents, le tout à quelques dizaines de minutes de l’Europe continentale.

Les quartiers de Ville Nouvelle, California ou Malabata plaisent aux étrangers. Pour des retraités espagnols ou européens qui souhaitent multiplier les allers‑retours, Tanger est un point d’ancrage très pratique.

Santé : pourquoi il faut prévoir une vraie stratégie

Pour un retraité, la qualité et le coût de la santé conditionnent toute décision d’expatriation. Au Maroc, la réalité est contrastée : le système public demeure fragile et sous‑doté, tandis que le privé offre, dans les grandes villes, une médecine de bon niveau à des tarifs bien plus bas qu’en Europe.

Public : théoriquement universel, mais très inégal

Le système public couvre théoriquement la population via l’Assurance Maladie Obligatoire (AMO) et des dispositifs de solidarité comme AMO‑Tadamon, héritier du régime RAMED. Dans les faits, seuls certains hôpitaux et CHU des grandes villes offrent un niveau acceptable ; ailleurs, les équipements sont vieillissants et les délais très longs.

Environ 6 % du budget national est consacré à la santé, soit la moitié de la recommandation de l’OMS.

Privé : cliniques modernes et tarifs abordables

Le secteur privé compte plus de 360 cliniques et hôpitaux et plus de 12 000 médecins. Les grands centres comme Casablanca, Rabat, Marrakech ou Agadir disposent de bonnes structures, avec imagerie avancée, chirurgie spécialisée, réanimation, etc. Les tarifs restent très inférieurs à ceux de la France ou du Royaume‑Uni : une consultation de généraliste oscille autour de 100 à 200 MAD, et un implant dentaire coûte souvent entre 400 et 600 $, contre 2 500 à 4 000 $ en Europe occidentale.

Pour bénéficier de ces soins dans des conditions optimales, un retraité doit prévoir deux niveaux de protection : une assurance santé privée marocaine ou internationale, et un budget annuel de reste à charge.

Assurances : locales ou internationales ?

Les produits locaux, proposés par des assureurs comme AXA Maroc, Allianz Maroc ou d’autres compagnies, permettent, pour 1 200 à 3 500 MAD par mois, de couvrir une bonne partie des frais en privé (hors pays d’origine). Une couverture plus limite mais suffisante peut descendre entre 50 et 100 $ par mois.

Les assurances internationales (Cigna Global, Foyer Global, etc.) coûtent entre 100 et 200 $ par mois, incluent des couvertures dans le pays d’origine et parfois une assistance rapatriement. Les tarifs augmentent fortement après 60 ans, et certains assureurs refusent les nouveaux clients après 70 ans.

Pour les Français, la Caisse des Français de l’Étranger (CFE) propose un schéma particulier : les coûts annuels se situent autour de 1 500 à 3 000 € pour un couple, avec un mécanisme de remboursement basé sur les tarifs de la zone 1 France. Au Maroc, un dispositif spécifique permet une prise en charge à 100 % des hospitalisations dans certains hôpitaux partenaires, à condition d’accepter l’orientation imposée. Ce système a déjà connu plusieurs interruptions et n’est pas garanti dans la durée.

De façon réaliste, un retraité devrait prévoir un budget santé total compris entre 20 000 et 50 000 MAD par an (2 200 à 5 500 $) selon son âge, ses antécédents et le niveau de couverture souhaité.

Carte de séjour : pas de « visa retraite », mais un statut à construire

Contrairement à d’autres pays, il n’existe pas de visa estampillé « retraité ». La base juridique est la carte de séjour, qui donne un droit de séjour au‑delà des 90 jours de tourisme. La démarche suit toujours la même logique : entrée, constitution de dossier, dépôt, puis renouvellements.

Séjour initial : 90 jours pour préparer le dossier

Pour plus de 80 nationalités, dont les Français, Belges, Espagnols, Britanniques, Canadiens, Américains et la plupart des Européens, l’entrée au Maroc est possible sans visa pour un séjour touristique de 90 jours. Ce délai doit être mis à profit pour :

Rassemblez les documents et faites les démarches suivantes avant de déposer votre dossier.

Trouvez un logement et obtenez un contrat de location en bonne et due forme, ou justifiez d’un acte de propriété.

Ouvrez un compte bancaire marocain, idéalement en dirhams convertibles, pour y faire virer la pension.

Réunissez les pièces administratives exigées (qui varient légèrement selon les villes et les commissariats).

Les documents couramment demandés comprennent : copie du passeport avec cachet d’entrée, contrat de bail ou titre de propriété, relevés de pension ou d’épargne attestant de ressources suffisantes (souvent à partir de 500 $ par mois mais, en pratique, il est préférable d’être nettement au‑dessus), assurance santé, extrait de casier judiciaire du pays d’origine, certificat médical délivré par un médecin marocain, photos d’identité, et formulaires spécifiques de la police.

Dépôt et renouvellements

Le dépôt du dossier se fait auprès du Bureau des Étrangers de la préfecture de police (ou de la gendarmerie dans les zones rurales). Un récépissé est remis et permet en pratique de rester sur place de façon légale le temps de l’instruction, qui peut prendre de un à plusieurs mois.

La première carte est valable 1 an, puis les renouvellements peuvent aller jusqu’à 10 ans selon la stabilité de la situation (retraite, logement fixe, bonne conduite). Chaque renouvellement nécessite de fournir à nouveau les justificatifs (ressources, logement, certificat médical, casier judiciaire) et de payer un timbre d’environ 100 MAD par année de validité.

La règle implicite la plus importante est d’éviter d’attendre la fin des 90 jours de séjour touristique pour lancer les démarches. Idéalement, il faut commencer à assembler les pièces dans le premier mois, afin de déposer le dossier au plus tard vers le deuxième mois de présence.

Fiscalité marocaine : pensions, loyers, plus‑values

L’un des grands attraits du Maroc pour un retraité est le traitement fiscal relativement doux des pensions, en particulier lorsqu’elles sont de source étrangère et effectivement transférées dans le pays. Pour en profiter, il faut d’abord comprendre le statut fiscal et ensuite les règles spécifiques aux retraités.

Résidence fiscale : trois critères cumulatifs alternatifs

Le Code Général des Impôts (CGI) définit un résident fiscal marocain selon trois critères alternatifs :

– Disposer au Maroc d’un foyer permanent d’habitation (en propriété, usufruit ou location) occupé avec sa famille.

– Avoir au Maroc le centre de ses intérêts économiques (activité principale, investissements prépondérants).

– Séjourner au Maroc au moins 183 jours, continus ou non, sur une période de 365 jours.

S’il ne remplit aucun de ces critères, un Marocain résidant à l’étranger (MRE) ou un étranger est considéré comme non‑résident et n’est imposable au Maroc que sur ses revenus de source marocaine (loyers d’un bien local, dividendes de sociétés marocaines, plus‑values immobilières ou mobilières sur des actifs situés au Maroc, rémunérations pour services rendus sur place).

En cas de double résidence potentielle (par exemple, entre la France et le Maroc), les conventions fiscales bilatérales prévoient des « clauses de départage » : lieu de résidence habituelle, centre des intérêts vitaux, nationalité, puis accord entre administrations.

Barème de l’impôt sur le revenu

Pour les résidents, l’impôt sur le revenu (IR) est calculé selon un barème progressif. Les taux, pour 2026, se situent par paliers jusqu’à un maximum de 38 % au‑delà de 180 000 MAD de revenu annuel. Diverses sources mentionnent des variantes, signe que les ajustements de barème sont fréquents. Il existe par ailleurs des abattements et régimes spécifiques pour certaines catégories de revenus, notamment les pensions.

Révolution fiscale sur les pensions marocaines de base

Grande nouveauté pour les futurs retraités marocains (et, dans une certaine mesure, pour les MRE ayant cotisé aux régimes de base locaux) : les pensions versées par les grands régimes marocains (CNSS, CMR, RCAR) bénéficient d’une exonération totale d’IR à compter de janvier 2026.

Le coût budgétaire de la non-imposition des retraites de base à l’impôt sur le revenu est estimé par l’État à plus d’un demi-milliard de dollars.

En 2025, une réduction transitoire de 50 % de l’impôt sur ces pensions a été appliquée, avant la suppression complète l’année suivante.

Les retraites complémentaires et produits d’épargne retraite individuelle restent, elles, imposables selon le droit commun, avec dans certains cas un abattement d’environ 60 % sur le montant brut avant barème.

Pensions de source étrangère transférées au Maroc : l’arsenal favorable

Pour un retraité dont la pension provient d’un régime étranger (par exemple régime privé français, belge, canadien, allemand…), le CGI prévoit un dispositif très attractif, à condition de rapatrier la pension au Maroc de manière permanente en dirhams non convertibles.

Le mécanisme se déroule en deux temps :

– 1. Application d’un abattement forfaitaire sur le montant brut de la pension :

– 70 % pour la tranche annuelle ne dépassant pas 168 000 MAD.

– 40 % pour la fraction au‑delà de 168 000 MAD.

2. Calcul de l’IR sur ce revenu net, puis réduction de 80 % du montant de l’impôt correspondant à cette pension, à condition que la pension ait été transférée de manière permanente au Maroc en dirhams non convertibles.

Au final, seule une petite partie de la pension est soumise à une charge fiscale réelle. Un exemple concret parle davantage qu’un long discours.

Exemple de calcul pour une grosse pension européenne

Un retraité percevant 100 000 € de pension par an, convertis à un taux de 11 MAD/€, obtient un revenu brut de 1 100 000 MAD, intégralement transféré au Maroc. Après application des abattements, l’assiette imposable est réduite à 660 000 MAD. L’IR brut calculé sur cette assiette, selon le barème applicable, est de 275 440 MAD. L’abattement de 80 % sur l’impôt réduit ce montant à 55 088 MAD, soit environ 5 % de la pension rapatriée.

Pour un Marocain résidant à l’étranger (MRE) ou un étranger percevant une pension de 1 600 € par mois (environ 36 000 €/an), l’imposition effective peut être ramenée à moins de 2 %, notamment en cumulant avec une petite retraite marocaine de base désormais exonérée.

Pour tirer parti de ce régime, il faut cependant respecter une discipline administrative : effectuer une déclaration annuelle de revenus globale via le portail SIMPL, avant le 1er mars de l’année suivante, joindre un relevé des pensions versées par le débiteur, ainsi qu’un certificat bancaire attestant du montant reçu en devises et de sa contre‑valeur en dirhams à la date du transfert.

Conventions fiscales : éviter la double imposition

Le Maroc dispose de plus de 55 conventions fiscales bilatérales, dont avec la France, la Belgique, l’Espagne, l’Italie, l’Allemagne, le Canada, les États‑Unis, le Royaume‑Uni et d’autres pays européens ou nord‑américains. Ces conventions répartissent le droit d’imposer les différents revenus (salaires, pensions privées, pensions publiques, dividendes, intérêts, redevances, loyers, plus‑values immobilières, etc.) et organisent soit un crédit d’impôt, soit une exonération avec progressivité pour éviter la double imposition.

Quelques principes généraux reviennent dans de nombreuses conventions :

Les revenus immobiliers sont imposables dans l’État où se situe le bien. Les pensions privées le sont dans l’État de résidence, tandis que les pensions publiques restent imposables dans l’État payeur avec crédit d’impôt. Dividendes, intérêts et redevances subissent une retenue à la source au Maroc (5 à 15 %), avec crédit d’impôt dans l’État de résidence.

Dans la plupart des cas, un retraité installant effectivement sa résidence fiscale au Maroc peut donc concentrer une grande partie de sa charge fiscale sur le Maroc, où les régimes en faveur des pensions sont nettement plus cléments que dans de nombreux pays d’origine. La contrepartie est de bien articuler les déclarations dans les deux pays, et de se faire assister par un fiscaliste lorsque la situation est complexe (très grosses pensions, multiples pays, patrimoine important).

Revenus locatifs et plus‑values pour un retraité propriétaire

Un retraité possédant un bien au Maroc (par exemple un appartement loué une partie de l’année) doit déclarer ses loyers au Maroc, même s’il n’est pas résident fiscal. Un abattement forfaitaire de 40 % est appliqué sur les loyers bruts – 50 % pendant les trois premières années pour certains logements neufs – pour couvrir les charges (entretien, réparation, amortissement). L’IR est ensuite calculé sur cette base, selon un barème spécifique aux revenus locatifs.

Les plus‑values de cession sont imposées à 20 % du profit net, avec un minimum de 3 % du prix de vente. Une exonération importante existe pour la résidence principale occupée au moins six ans, sous certaines conditions, notamment un prix de cession n’excédant pas 4 millions de dirhams.

Pour un retraité qui revend sa résidence principale marocaine après plus de six ans de résidence effective et qui reste dans cette limite de prix, la plus‑value peut donc être exonérée. Là encore, les règles de convention fiscale avec le pays d’origine s’appliqueront pour éviter une double imposition éventuelle.

Coût du quotidien : alimentation, transports, services

Une fois le logement et la santé couverts, le reste du budget se joue essentiellement sur l’alimentation, les transports, l’énergie et la domesticité.

Alimentation : frais, local et abordable

Un retraité seul cuisinant à domicile peut se contenter d’un budget de 2 000 à 3 500 MAD par mois pour les courses, soit 185 à 325 €. Pour un couple, on monte plutôt à 3 500 – 5 000 MAD. À condition de privilégier les marchés, les petits commerces et les produits de saison, ces montants permettent une alimentation variée, riche en fruits et légumes et en produits de base.

Budget mensuel supplémentaire à prévoir pour un couple qui mange régulièrement au restaurant.

Transports : transports publics ou voiture ?

Les transports publics, combinés aux petits taxis, permettent à de nombreux retraités de se passer de véhicule. Un budget de 600 à 1 500 MAD par mois par personne suffit généralement pour couvrir la majorité des déplacements urbains.

Posséder une voiture coûte au minimum 3 000 MAD par mois, incluant carburant, entretien, assurance et stationnement.

Services à domicile : un confort accessible

Un trait marquant de la vie au Maroc est le coût relativement bas de la main‑d’œuvre pour les services de proximité. Employer une aide ménagère régulière coûte entre 1 500 et 3 000 MAD par mois pour quelques jours par semaine. Un jardinier ou un chauffeur occasionnel se situe dans des ordres de grandeur comparables.

Dans un budget de couple situé autour de 17 000 à 33 700 MAD, on trouve souvent des lignes « aide domestique » entre 1 500 et 3 000 MAD, « loisirs et sorties » entre 1 500 et 3 000 MAD, nettement plus accessibles que dans la plupart des pays européens.

Stratégie budgétaire : scénarios concrets

Pour mieux visualiser ce que permet tel ou tel niveau de ressources, il est utile de raisonner en scénarios.

La clé reste le calibrage du poste logement : un appartement en centre de Casablanca ou une villa à la Palmeraie à 20 000 MAD de loyer n’appartient pas au même monde qu’un trois pièces à 6 000 MAD à Agadir ou un riad simple à Essaouira.

Intégration, langue et démarches : facteurs de réussite

Au‑delà des chiffres, une retraite réussie au Maroc dépend d’éléments moins quantifiables : la langue, les démarches, la capacité à composer avec un environnement culturel différent.

La langue dominante dans l’administration, les banques et le système de santé reste le français. Ne pas parler un mot de français complique très fortement la gestion du quotidien. Un niveau de base – comprendre un contrat, suivre une conversation simple, lire un document administratif – change radicalement la donne. L’anglais progresse, surtout dans les villes touristiques comme Marrakech ou Agadir, mais reste minoritaire dans les procédures officielles.

L’hospitalité marocaine est réelle (thé, entraide, curiosité), mais le rythme administratif peut surprendre les retraités habitués à la digitalisation : délais variables, exigences changeantes, et nécessité d’originaux, traductions certifiées ou légalisations.

Une façon d’amortir ces chocs consiste à s’appuyer sur les réseaux existants : groupes d’expatriés en ligne, associations de retraités locaux, alliances françaises, clubs sportifs ou culturels. Ces réseaux partagent volontiers les retours d’expérience sur les médecins fiables, les quartiers à éviter, les notaires sérieux, les bons artisans, etc.

Conclusion : un excellent rapport qualité‑prix pour les retraités bien préparés

Partir à la retraite au Maroc n’est ni un Eldorado fiscal automatique, ni un parcours du combattant insurmontable. C’est un projet qui peut offrir un rapport qualité‑prix exceptionnel, à condition de le traiter comme un vrai projet de vie : étude des villes, test sur place en location, compréhension précise du régime fiscal des pensions, mise en place d’une couverture santé solide et préparation des démarches de séjour.

Avec une pension mensuelle de 1 500 à 2 500 €, un retraité peut vivre confortablement au Maroc : logement de qualité, aide domestique, restaurants réguliers, climat doux et fiscalité avantageuse sur les pensions transférées. Le pays offre une proximité avec l’Europe et un coût de la vie modéré.

La condition, elle, est double : accepter de composer avec une administration parfois capricieuse et investir un minimum dans la langue et la compréhension du cadre juridique. Ceux qui s’y engagent avec lucidité, organisation et curiosité culturelle découvrent souvent qu’une retraite marocaine bien préparée n’est pas seulement moins chère : elle peut aussi être plus riche humainement.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.