La plupart des investisseurs pensent que leurs décisions sont rationnelles. Ils comparent des rendements, lisent des analyses, regardent des graphiques. Pourtant, une grande partie de leurs choix est dictée par des mécanismes invisibles : les biais cognitifs. Or ces biais ne sont ni des fatalités ni des concepts théoriques réservés aux chercheurs. Ils sont prévisibles, identifiables, mesurables… et, surtout, contournables.

En finance comportementale, le principal frein à la performance n’est pas le marché mais l’investisseur. Pour contrer les biais comme la peur ou l’euphorie, il est plus efficace d’établir des règles mécaniques que de compter sur la force mentale, car la volonté faiblit face aux émotions.

Retrouvez le podcast de cet article ci-dessous :

Disclaimer :

Les contenus publiés sur ce site sont fournis à des fins informatives, éducatives et générales. Ils portent notamment sur la gestion de patrimoine, l’investissement immobilier, la finance, la fiscalité et l’organisation patrimoniale. Ils ne constituent en aucun cas un conseil personnalisé, ni une consultation juridique, fiscale, financière ou comptable.

Les informations, analyses, opinions, simulations et exemples présentés sont donnés à titre indicatif et peuvent évoluer en fonction de la réglementation, des conditions de marché et de votre situation personnelle. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment de perte en capital, de liquidité, de variation de marché, de change ou de contraintes fiscales et réglementaires.

Les stratégies évoquées (investissement immobilier, placements financiers, structuration patrimoniale, optimisation fiscale, diversification internationale, etc.) doivent être analysées au regard de votre profil, de vos objectifs et de votre situation globale. Elles peuvent nécessiter des ajustements spécifiques et un accompagnement adapté.

Avant toute prise de décision, il est recommandé de consulter des professionnels qualifiés (conseiller en gestion de patrimoine, avocat, notaire, expert-comptable ou tout autre spécialiste compétent). L’éditeur et l’auteur déclinent toute responsabilité quant aux décisions prises sur la base des informations diffusées sur ce site.

Pourquoi notre cerveau est mal adapté à l’investissement

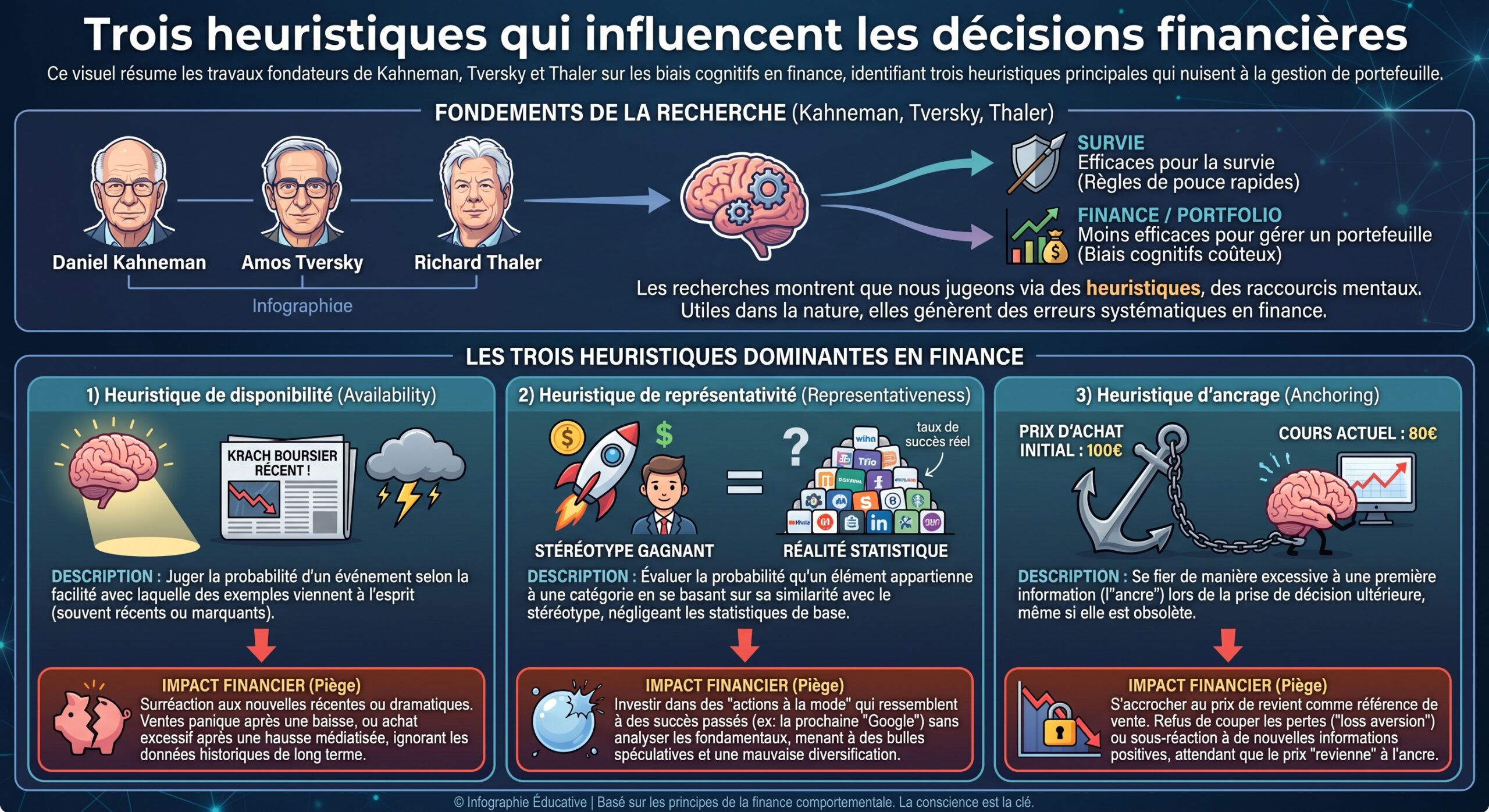

Investir, c’est décider dans l’incertitude. Personne ne sait avec certitude ce que feront les marchés, l’économie ou une entreprise spécifique. Face à ce brouillard, le cerveau cherche des raccourcis. Il fabrique une histoire simple, se concentre sur les événements récents, évite la douleur, cherche la confirmation de ce qu’il croit déjà.

| Heuristique | Principe mental simplifié | Conséquence typique en investissement |

|---|---|---|

| Représentativité | Juger à partir de quelques exemples récents et frappants | Croire qu’une action « ressemble » à un succès passé, extrapoler une tendance récente |

| Ancrage | S’accrocher à une première information comme référence | Se fixer sur un prix d’achat, un plus-haut passé, ou un objectif arbitraire |

| Disponibilité | Accorder trop d’importance aux infos faciles à rappeler | Surévaluer un krach récent ou un rally médiatisé, négliger les données moins visibles |

Ces heuristiques donnent naissance à des biais bien documentés, qui sabotent silencieusement les rendements des épargnants particuliers comme des professionnels. L’enjeu de la finance comportementale n’est pas de les supprimer — ils sont ancrés dans notre biologie — mais de les contourner en structurant nos décisions.

Les six biais qui détruisent le plus de portefeuilles

Les recherches comportementales montrent qu’une poignée de biais revient sans cesse dans les erreurs d’investissement, en bourse, en immobilier ou en cryptomonnaies. S’attaquer à ces biais‑clé permet déjà d’améliorer fortement ses résultats.

1. L’aversion à la perte : la douleur qui pousse à garder les mauvais actifs

La prospect theory de Kahneman et Tversky a révélé un déséquilibre fondamental : la douleur d’une perte est environ deux fois plus forte que le plaisir d’un gain équivalent. Perdre 1 000 € fait bien plus mal que gagner 1 000 € ne fait plaisir. Cette asymétrie produit deux comportements irrationnels majeurs :

– vendre trop vite les positions gagnantes pour « sécuriser » un petit gain ;

– garder beaucoup trop longtemps les positions perdantes, en espérant « revenir à zéro ».

Ce schéma s’appelle l’« effet de disposition », et il est massif. Une étude citée montre que 68 % des investisseurs particuliers français conservent des positions perdantes plus de 12 mois, alors même que des signaux techniques indiquent clairement la sous‑performance. Terrance Odean a montré que les particuliers vendent leurs gagnants 50 % plus vite que leurs perdants et qu’en inversant ce comportement (vendre les perdants, garder les gagnants) ils auraient surperformé l’indice d’environ 3,4 % par an, alors que la performance historique moyenne du marché américain tourne autour de 8 %.

En crypto‑actifs, cette aversion à la perte est exacerbée : la Banque des règlements internationaux a mis en évidence que près des trois quarts des particuliers achètent quand le bitcoin est au‑dessus de 20 000 dollars, donc près des sommets, puis subissent des corrections de plus de 50 %. La douleur de ces pertes déclenche un cocktail hormonal (cortisol) qui, comme l’explique la division éducation de Charles Schwab, peut rester élevé des semaines et altérer durablement le jugement.

Le levier clé n’est pas la force mentale, mais les règles automatiques. Deux outils ressortent des travaux de terrain :

1. La règle de stop‑loss mécanique Une méthode fréquente consiste à fixer une perte maximale par position, par exemple –20 % du plus haut depuis l’achat. Une fois ce seuil atteint, la vente est exécutée sans négociation possible. Cette discipline, appliquée mensuellement, coupe les pertes avant qu’elles ne deviennent ingérables. Une étude sur 147 cryptomonnaies entre 2015 et 2022 montre qu’une stratégie de stop‑loss momentum entre –10 % et –20 % améliore significativement rendement et ratio de Sharpe par rapport à des seuils plus larges.

2. La question de re‑décision Pour casser l’obsession du prix d’achat, une règle simple consiste à se demander régulièrement : « Si je n’avais pas cette action aujourd’hui, est‑ce que je l’achèterais à ce prix, compte tenu de ses fondamentaux actuels ? » Si la réponse est non, la position doit être vendue, quelle que soit la perte latente. Rappeler que « l’action ne sait pas à quel prix vous l’avez achetée » est un moyen pragmatique de sortir du piège des coûts irrécupérables.

2. Le biais de confirmation : ne voir que ce qui nous donne raison

Le biais de confirmation consiste à rechercher, interpréter et mémoriser uniquement les informations qui confirment nos croyances existantes, en rejetant ce qui les contredit. En 2026, avec les algorithmes de recommandation des réseaux sociaux (YouTube, X/Twitter, Reddit), ce biais est amplifié : les investisseurs vivent dans des bulles d’information qui renforcent leurs convictions initiales.

64 % des investisseurs immobiliers interrogés déclarent ne chercher que des informations allant dans le sens de leur projet, ce qui alimente des bulles comme GameStop ou l’IA.

– Il renforce l’excès de confiance : chaque article favorable lu renforce l’idée qu’on a raison.

– Il conduit à ignorer les signaux d’alerte (baisse des marges, endettement qui explose, changement de management).

– Il accélère les phases de bulle : plus on est exposé à des discours euphoriques, plus on achète, ce qui valide le discours de départ dans un mécanisme auto‑réalisateur.

La solution n’est pas « être plus ouvert d’esprit » — trop vague — mais structurer la contradiction.

– Journal d’investissement systématique Pour chaque achat ou vente importante, noter : la date, l’actif, le prix, les raisons de la décision, les critères précis qui feraient vendre (baisse du chiffre d’affaires, dette au‑delà d’un seuil, perte d’un gros client…). Relire ce journal chaque trimestre force à confronter les décisions aux faits.

– Avocat du diable Se donner l’obligation d’énumérer, pour chaque position, au moins trois raisons solides de vendre. Si on n’en trouve pas, aller volontairement lire des analyses négatives (rapports d’analystes, forums critiques, presse spécialisée). Si, après cet exercice, la conviction tient encore, elle est probablement plus robuste.

– Diversification des sources Les études montrent que les investisseurs qui consultent au moins trois sources divergentes réduisent de 35 % le risque de surpayer un bien immobilier. Ce principe s’applique à tous les actifs : confronter systématiquement une thèse « haussière » à des avis opposés améliore la qualité des décisions.

3. Le biais d’ancrage : prisonnier du premier chiffre vu

L’ancrage est le réflexe qui consiste à donner un poids démesuré à la première information rencontrée. En finance, cela se traduit par une fixation sur :

– le prix d’achat d’un titre ;

– un plus‑haut historique (par exemple « elle reviendra à 50 € ») ;

– un objectif arbitraire (« je vends quand j’ai +20 % »).

Si une action a déjà coté 50 € et vaut aujourd’hui 30 €, elle paraît « bon marché » par simple comparaison, même si les fondamentaux se sont détériorés (perte de parts de marché, marges en baisse, dette plus lourde). Même phénomène en immobilier : les propriétaires surestiment systématiquement leur logement, en partie parce qu’ils s’ancrent sur un prix initial ou sur le temps et l’énergie investis (l’« effet IKEA »).

Les études montrent que dans l’immobilier résidentiel, les vendeurs positionnent en moyenne leurs prix 8 à 10 % au‑dessus des valeurs de marché en raison de cet effet de dotation et d’ancrage.

Deux règles simples permettent de limiter ce biais :

1. Ne jamais utiliser le prix d’achat comme référence de décision La décision doit reposer sur la valeur actuelle (résultats, bilan, perspectives) et le prix courant par rapport à l’histoire du titre ou du secteur (PER moyen historique, marges, croissance). Si une action se paye 50 fois ses bénéfices alors que sa moyenne historique est à 15, c’est un signal d’alarme, même si l’on est déjà « dedans ».

Le value investing utilise des métriques objectives comme le PER, le Price‑to‑Book, l’EV/EBITDA ou le rendement du dividende. Ces ratios indiquent quand le marché est trop cher ou bon marché, permettant de sortir de l’ancrage émotionnel en se basant sur des données rationnelles.

4. Biais de récence et heuristique de disponibilité : prisonniers du dernier événement

Le biais de récence et l’heuristique de disponibilité reposent sur le même mécanisme : ce qui vient de se produire, ou ce qui est très facile à se remémorer, semble plus probable et plus important que le reste. En pratique :

– après une longue hausse, beaucoup imaginent que « ça va continuer » ;

– après une forte baisse, ils projettent une poursuite de l’effondrement ;

– après avoir entendu parler d’un krach ou d’un hold‑up boursier, ils surestiment fortement la probabilité que cela se reproduise immédiatement.

Les travaux cités montrent que des gérants peuvent estimer la performance d’une année entière à partir de ce qui s’est passé l’année précédente, ou anticiper « un retour à la normale » sur un titre simplement parce qu’il a beaucoup baissé, sans que les fondamentaux le justifient. De la même façon, la médiatisation des cryptomonnaies ou de certaines valeurs « vedettes » attire les capitaux vers ces segments surtout parce qu’ils sont présents en permanence dans la mémoire des investisseurs.

C’est ce biais qui pousse les particuliers à entrer en bourse après des périodes prolongées de hausse — quand les valorisations sont déjà élevées — puis à sortir paniqués après une forte correction, matérialisant des pertes qui auraient pu être amorties dans une perspective longue.

Les données sur les cryptos sont éclairantes : lors d’un krach en 2025, des sorties massives de plusieurs milliards sur les ETF bitcoin ont eu lieu précisément près des points bas, signe d’un comportement dominé par la peur immédiate plutôt que par une analyse du cycle.

– Regarder l’historique sur plusieurs crises Avant d’acheter un actif, examiner son comportement lors des grandes secousses (2000, 2008, 2020). Les backtests montrent, par exemple, qu’une action avec un PER de 50 quand sa moyenne sur 10 ans est de 15 est exposée à un recul important en cas de normalisation. Ancrer son jugement dans l’histoire réduit l’emprise de l’événement du moment.

– Diversification géographique et sectorielle Le biais de disponibilité pousse à se concentrer sur ce qu’on connaît (marché domestique, secteur médiatisé). La diversification par régions, secteurs et classes d’actifs dilue l’impact d’un événement isolé et force à raisonner en termes de portefeuille global plutôt qu’en réaction à une seule nouvelle marquante.

5. Excès de confiance et sur‑trading : confondre activité et performance

Les études comportementales montrent que beaucoup d’investisseurs surestiment leurs compétences et sous‑estiment le rôle du hasard. Ils attribuent leurs réussites à leur talent et leurs échecs à la malchance ou à des facteurs externes. Cette sur‑confiance se traduit très concrètement par :

– du sur‑trading : trop d’opérations, trop fréquentes, sans véritable avantage statistique ;

– une taille de position excessive, parfois avec effet de levier, qui fait exploser le risque ;

– la croyance qu’on peut « timer le marché » de manière répétée.

En cryptomonnaies, la situation est encore plus violente : avec des leviers de 50x ou 100x proposés sur certaines plateformes, un mouvement de 1 % à 2 % suffit à anéantir entièrement une position. Lors d’un krach en octobre 2025, 19 milliards de positions à levier ont été liquidées en quelques heures. Beaucoup appartenaient à des traders qui avaient augmenté leur levier après des pertes pour « se refaire ».

Pour lutter contre ce biais, les approches les plus efficaces sont chiffrées et mécaniques :

| Paramètre de discipline | Recommandation typique |

|---|---|

| Risque par trade (R) | 0,25 % à 1 % du capital maximum |

| Perte quotidienne maximale | –3 R, arrêt complet ensuite |

| Perte hebdomadaire maximale | –8 à –10 R, pause obligatoire |

| Nombre de décisions par jour | 3 à 6, pas plus, fenêtres horaires définies |

Ces garde‑fous obligent à traiter chaque décision comme rare et précieuse. Ils empêchent aussi les spirales de « revenge trading » où l’on multiplie les opérations après une perte pour essayer de revenir à l’équilibre.

6. Biais du statu quo et effet de dotation : mieux vaut mal rester que bien changer

Le biais du statu quo correspond à une préférence excessive pour la situation actuelle. En finance, il se traduit par :

– le refus de changer de produit ou de stratégie, même quand ils sont manifestement sous‑optimaux ;

– la réticence à rebalancer un portefeuille, même si sa structure ne correspond plus ni au profil de risque, ni aux objectifs ;

– la tendance à conserver trop longtemps des fonds ou actions peu performants « par habitude ».

Ce biais s’appuie sur plusieurs autres mécanismes :

– l’aversion à la perte : changer, c’est risquer de regretter ;

– l’effet de dotation : ce que l’on possède semble plus précieux que ce que l’on pourrait acquérir ;

– la paralysie par excès de choix : face à trop d’options, ne rien faire paraît moins risqué.

Les études montrent par exemple que les détenteurs de portefeuilles conservent des fonds peu performants des années durant, alors même que d’autres solutions existent avec des frais plus faibles et de meilleures perspectives. En immobilier, les propriétaires valorisent davantage leurs biens que le marché, ce qui conduit à des prix de mise en vente 8 à 10 % trop élevés et à des délais de transaction rallongés.

Plusieurs leviers permettent de contourner cette préférence pour le statu quo :

– Mettre en place un cadre d’évaluation indépendant Plutôt que de s’attacher à tel ou tel titre, utiliser un cadre de gestion des risques basé sur les chiffres : performance relative, volatilité, corrélation, niveau de frais. En jugeant chaque actif comme si on le découvrait aujourd’hui, sans considération pour l’historique de détention, on réduit l’impact émotionnel de la possession.

– Automatiser la réallocation Sur des enveloppes comme l’assurance‑vie ou les plans retraite, des options de gestion pilotée ou de rééquilibrage automatique permettent de ramener régulièrement le portefeuille vers une allocation cible (par âge, horizon, tolérance au risque). Ainsi, on lutte en même temps contre le statu quo et contre le sur‑investissement dans les actifs « à la mode ».

– Fractionner les décisions de changement Plutôt que de basculer brutalement d’une stratégie à une autre, programmer des ajustements par paliers (par exemple, 25 % du portefeuille tous les six mois) diminue l’angoisse liée au changement et facilite le passage à l’action.

Quand les biais individuels se transforment en bulles collectives

Les biais ne sont pas seulement un problème pour chaque investisseur pris isolément. Agrégés, ils alimentent les grandes bulles spéculatives. L’histoire des marchés en est remplie : tulipes du XVIIe siècle, bulle internet des années 1999‑2000, immobilier américain avant 2008, cryptomonnaies en 2017 puis 2021, valeurs technologiques lors des phases d’euphorie.

Une bulle se caractérise par un écart croissant entre le prix d’un actif et sa valeur intrinsèque (revenus futurs actualisés, utilité, rareté réelle). Ce décalage est entretenu par plusieurs forces comportementales :

L’imitation conduit à acheter parce que tout le monde le fait, la théorie du plus grand fou consiste à acquérir un actif surévalué en espérant le revendre à un acheteur plus optimiste, la croyance que cette fois, c’est différent justifie des valorisations extravagantes comme pour internet ou l’IA, tandis que l’euphorie et la peur de rater poussent à entrer tard et cher dans un mouvement de hausse rapide.

Les données historiques illustrent bien ces dynamiques. Lors de la bulle internet, le PER de l’indice S&P 500 a dépassé 44, alors que sa moyenne historique tourne autour de 15. Après l’éclatement, le Nasdaq a perdu environ 78 % entre 2000 et 2002. Dans l’immobilier américain, la bulle des subprimes a été entretenue par des crédits faciles et la conviction généralisée que « l’immobilier ne baisse jamais », jusqu’à ce que la réalité rattrape les excès.

Face à cette mécanique, la diversification (actions, obligations, immobilier, matières premières) et l’ancrage dans des valorisations objectives restent les meilleurs boucliers. Certains travaux montrent aussi qu’un rééquilibrage sélectif, déclenché non pas mécaniquement à date fixe mais conditionné à des signaux de tendance, permet de réduire les pertes lors des grandes corrections par rapport à un rebalancing aveugle qui inciterait à acheter trop tôt dans la chute.

Rebalancement : une discipline simple pour contrer nos réflexes

Au‑delà du choix des titres, la manière de gérer l’allocation globale d’un portefeuille joue un rôle clé dans la maîtrise des biais. Sans intervention, la part des actions a tendance à augmenter dans le temps parce qu’elles offrent, historiquement, un rendement supérieur aux obligations. Résultat : un portefeuille initialement équilibré peut devenir beaucoup plus risqué que prévu.

Le rebalancement consiste à ramener périodiquement les poids vers la cible, soit en vendant ce qui a le plus monté pour acheter ce qui a le moins monté ou baissé, soit en orientant les nouveaux versements vers les classes d’actifs sous‑pondérées.

– Elle impose une forme de contrecourant : vendre ce qui a le plus séduit récemment et acheter ce qui est délaissé, à rebours du biais de récence et du comportement grégaire.

– Elle maintient le niveau de risque global cohérent avec le profil de l’investisseur, évitant de se retrouver trop agressif juste avant un retournement.

– Elle automatise des décisions difficiles à prendre sous le coup de l’émotion (alléger des gagnants, renforcer des perdants raisonnables).

Un rebalancement fixe (ex. une fois par an) améliore le rendement/risque dans les marchés volatils, mais peut forcer à acheter en baisse. L’ajout de seuils de dérive (ex. écart de 5 points) et de signaux de tendance (ralentir en cas de chute) affine la stratégie.

Dans la pratique, pour un investisseur particulier en phase de constitution de capital, la méthode la plus simple et la moins coûteuse reste souvent le rebalancement par flux : orienter les nouveaux versements vers les classes d’actifs en retard par rapport à la cible. Cela limite les ventes et donc les frais et la fiscalité.

Construire un système anti‑biais : règles plutôt que bonnes résolutions

Les études en finance comportementale convergent : la meilleure protection contre nos biais n’est pas la volonté, mais la conception d’un cadre où les décisions importantes sont prises à froid, puis déclinées en règles appliquées à chaud sans renégociation.

Un système robuste repose sur quelques piliers.

1. Un plan d’investissement écrit

Ce plan doit préciser :

– les objectifs (retraite, achat immobilier, études des enfants, indépendance financière) ;

– l’horizon (court, moyen, long terme) ;

– la tolérance au risque (évaluée honnêtement, éventuellement avec des échelles psychométriques comme celles de Grable et Lytton) ;

– l’allocation cible par grande classe d’actifs (actions, obligations, immobilier, liquidités) ;

– les règles de gestion du risque par position (pourcentage du capital risqué, stop‑loss) ;

– les conditions de vente (fondamentales et techniques).

Ce document sert de référence quand les marchés deviennent volatils et que la tentation est forte de tout remettre en cause sous l’effet d’une émotion.

2. Des outils de discipline intégrés

Plutôt que de compter sur sa mémoire ou son self‑control, il est plus fiable de s’équiper de garde‑fous :

– arrêts de pertes automatiques sur les positions les plus spéculatives ;

– périodes de refroidissement (48 ou 72 heures) avant toute décision touchant plus de 10 % du patrimoine, surtout en période de forte volatilité ;

– quotas d’opérations par semaine ou par mois, pour éviter le sur‑trading ;

– consultation régulière d’un tiers de confiance (conseiller en investissements, ami expérimenté) pour challenger ses décisions les plus lourdes.

3. Un journal de bord et des bilans périodiques

Tenir un journal, même minimaliste, transforme chaque décision en matériau d’apprentissage :

| Élément à noter | Exemple |

|---|---|

| Date et opération | 15 janvier, achat ETF Monde |

| Montant et prix | 5 000 €, 80 € la part |

| Thèse | Horizon 20 ans, diversification globale, PER agrégé raisonnable |

| Critères de vente | Rééquilibrage si allocation actions > 70 %, vente partielle si besoin de cash, stop‑loss absent car horizon long |

| État émotionnel | Confiant, pas de FOMO |

Relire ce journal tous les trimestres permet de repérer les schémas récurrents : achats impulsifs après une hausse, ventes paniquées après une baisse, respect ou non des stops, etc. C’est ainsi que l’on transforme progressivement des erreurs éparpillées en expérience structurée.

4. L’acceptation lucide de l’incertitude

Enfin, un point souvent oublié : la finance comportementale n’est pas une promesse de contrôle total, mais une invitation à accepter l’incertitude sans y répondre par la panique ou la démesure. Même avec un plan parfait, il y aura des pertes, des bulles, des krachs, des décisions regrettables.

La différence entre l’investisseur qui progresse et celui qui s’épuise n’est pas l’absence d’erreurs, mais la capacité à les limiter en taille (grâce au money management) et à en tirer des règles plutôt qu’une peur paralysante.

Investisseur avisé

Conclusion : investir en connaissant son cerveau

La finance comportementale montre que nos biais sont à la fois puissants et remarquablement constants. Aversion à la perte, confirmation, ancrage, récence, excès de confiance, statu quo… Ces mécanismes expliquent pourquoi tant d’investisseurs achètent au plus haut, vendent au plus bas, gardent trop longtemps leurs perdants et coupent trop vite leurs gagnants.

La bonne nouvelle est double :

– ces biais sont documentés, mesurés, prévisibles ;

– des règles simples et mécaniques suffisent souvent à en neutraliser l’essentiel.

En pratique, mieux investir ne demande ni diplôme en psychologie ni capacités de calcul exceptionnelles, mais :

Les piliers d’une approche rationnelle pour investir avec discipline, en contrôlant ses émotions et en gérant les risques.

Définissez par écrit une stratégie claire, fondée sur des objectifs atteignables, pour garder le cap en toutes circonstances.

Utilisez des indicateurs comme le PER, le niveau d’endettement ou l’historique de performance pour prendre des décisions factuelles, loin des émotions.

Définissez précisément la taille de vos positions, vos stops et vos limites de pertes pour protéger votre capital.

Rebalayez régulièrement votre portefeuille pour maintenir votre allocation d’actifs cible et lisser les performances dans le temps.

Apprenez à accepter les pertes, méfiez-vous de l’euphorie et exposez-vous à des avis contraires pour renforcer votre discipline.

À partir du moment où l’on admet que le marché n’est pas toujours rationnel, et nous encore moins, l’objectif n’est plus de « battre » ses biais, mais de concevoir un système qui fonctionne malgré eux. C’est exactement là que la finance comportementale devient une alliée précieuse : non pour expliquer après coup pourquoi on s’est trompé, mais pour structurer à l’avance des décisions plus lucides, plus disciplinées… et, sur le long terme, plus performantes.

Un projet patrimonial ou une question ? Contactez-nous dès maintenant pour échanger avec un expert en gestion de patrimoine.