Publié le 16 octobre 2016 | Dernière mise à jour le 10 avril 2026

Robot advisor, Fintech ou gestionnaire de patrimoine : qui pour gagner (ou perdre) plus?

Fintech, robot advisor ou Ggpi : qui sont les faux Conseillers en Gestion de Patrimoine Indépendant?

Depuis quelques années de nouveaux acteurs tentent de se faire une place dans le secteur financier, banquier et même sur la gestion de patrimoine.

Pour résumer, ils veulent se faire une place dans le secteur jusque là juteux de la distribution de produits financiers et tout ce qui s’articule autour (règlementation, gestion administrative, optimisation des procédures de gestion ou encore gestion financière).

On appelle ces sociétés innovantes, des Fintech dont la principale arme est l’outil technologique normalement « innovant ».

Qu’est que ces sociétés Fintech peuvent apporter à vous lecteurs épargnants?

Nous allons partir du principe que l’innovation est censé apporter des gains de productivité et des économies d’échelle pour cette industrie.

Elles sont aussi plus réactives avec des services dématérialisés en ligne : moins de papier par exemple et des données à jour en temps réel (en théorie).

En conséquence, elles devraient vous proposer plus de rendement dans les placements ou réduire vos frais.

Dans les deux cas, vous devriez vous y retrouver.

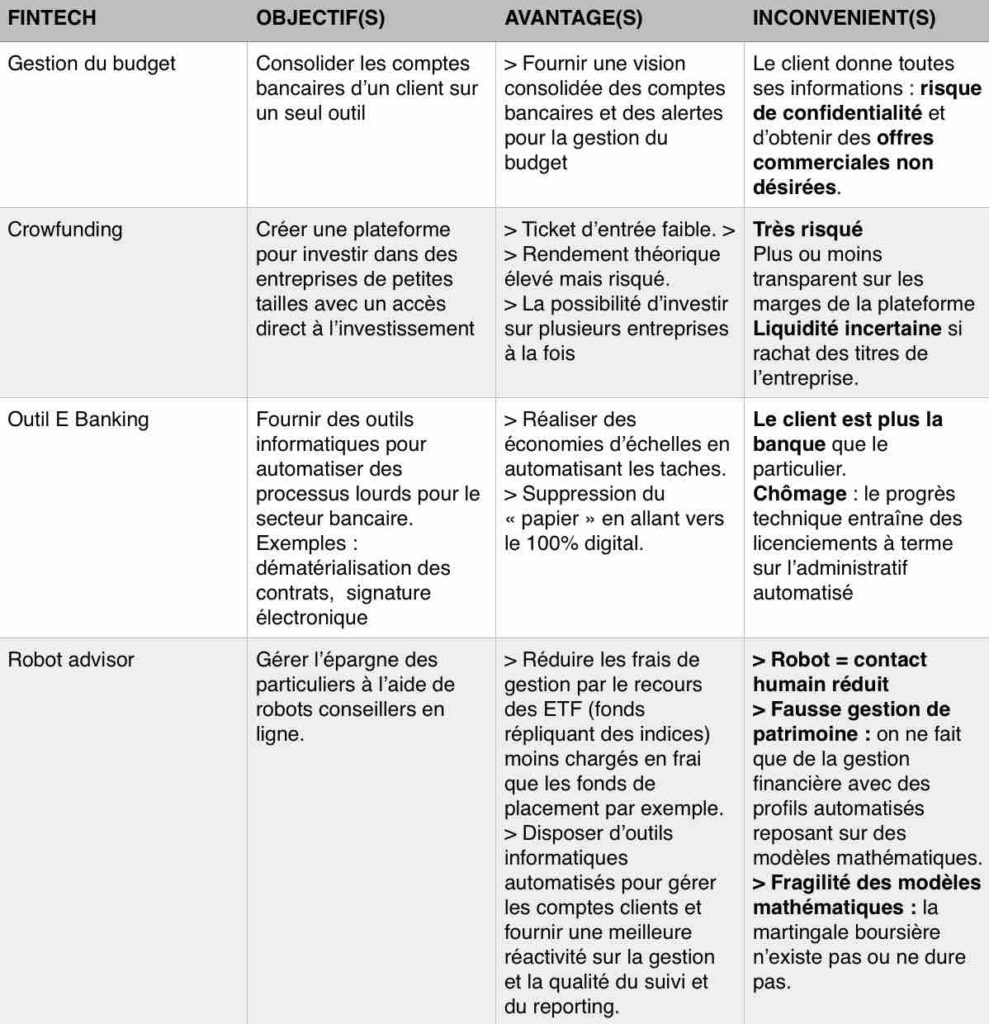

Certaines Fintech vont se spécialiser sur la gestion de vos comptes bancaires en ligne, d’autres pourront gérer votre budget et certaines proposerons du financement participatif ou crowdfunding par exemple.

On peut aussi imaginer également que la technologie notamment avec un robots advisor, des conseillers « automatisés » vous permette d’avoir plus de services et de réactivité pour suivre et gérer votre épargne.

La promesse des Fintech :

Moins de frais,

plus de rendement et,

Plus de services.

On va automatiser la gestion financière pour la rendre plus réactive avec de meilleurs reporting et une gestion innovante sous forme de modèles mathématiques.

C’est l’axe de développement des Fintech notamment robot advisor.

Tout ce que je viens d’évoquer reste de la théorie car le plus important reste de savoir si ces sociétés se développent ou peuvent se développer et surtout ne pas vous faire perdre de l’argent.

Après payer des frais, pourquoi pas si on gagne de l’argent au final avec une bonne gestion.

Si, les barrières à l’entrée ne sont pas trop importantes.

Surtout, quand elles parlent de gestion de patrimoine ou d’avancées pour l’épargnants, sont-elles dans le vrai ou font-ils vraiment compris la gestion de patrimoine.

Je vous propose de vous intéresser à ces nouveaux acteurs et vous donner mon avis sur qui peut vous aider à construire votre patrimoine et surtout ne pas perdre!

1. Fintech et robot advisor : c’est quoi? Pour qui? Quels gains?

Le monde de la Finance et la presse financière évoquent régulièrement les Fintech.

Malheureusement, pour de nombreux particuliers, ce qui semble une évidence pour les professionnels n’est pas systématiquement le cas pour eux.

Pour comprendre, le rôle des Fintech et robot advisor, vous devez penser technologie.

3 services « technologiques » peuvent se développer avec les Fintech (je tente de simplifier les services, on pourra ajouter la gestion du budget par la suite).

Vous avez tout ce qui touche la dématérialisation des fonctions de la banque :

avoir accès à ses comptes en ligne,

émettre des opérations en ligne sur ses comptes,

gérer la relation client dans le cadre des banques en ligne.

L’intérêt principal : une meilleure réactivité pour le client de la banque qui n’a plus à se déplacer pour échanger avec le banquier ou opérer sur ses comptes.

Le développement des plateformes en ligne de financement participatif ou crowdfunding

Jusqu’à présent un entrepreneur n’avait d’autres choix que de passer par sa banque pour obtenir un crédit pour financer son projet.

S’il s’agit d’une très grande entreprise : elle peut avoir recours aux marchés financiers.

Elle ouvre son capital à des futurs actionnaires en faisant par exemple une augmentation de capital : vous pourrez alors acheter des parts de cette entreprise.

Que se passe-t-il si votre entrepreneur est trop jeune ou a peu d’historique ou encore s’il veut prendre des risques au niveau de sa société : on ne lui prête souvent pas.

L’objectif de la Fintech va être d’analyser les projets de ses entrepreneurs et vous proposer de les financer via leurs plateformes de crowdfunding sur internet.

Vous pourrez devenir actionnaire du projet de l’entrepreneur.

Ce sera du risque, certes, mais vous pourrez avoir accès à ces entrepreneurs si vous croyez au projet que ces plateformes vont vous explique.

Le robot advisor : plus gestionnaire de fonds que gestionnaire de patrimoine.

Enfin, cette 3ème forme de services innovants proposés par des Fintech se veut « révolutionner » la gestion de patrimoine actuelle (nous reviendrons sur le vrai métier de conseiller en gestion de patrimoine).

Comment vont-ils gérer votre argent?

En fait, c’est le sujet principal des robots advisors.

Ils vont faire de la gestion d’actifs une partie de la gestion de patrimoine mais bien éloignée de la totalité du métier.

Je m’explique :

Les Fintech et surtout robot advisor proposent de souscrire : un compte titres, un PEA ou une assurance vie (dont 3 types de placement).

Ils vont avoir un statut de courtier et de gestionnaire d’actifs.

Ils pourront donc mettre en place un mandat de gestion où ils pourront gérer ces trois types de placement au travers de profils en fonction de votre niveau de risque.

On voit aujourd’hui ces Fintech ou robot advisor proposer jusqu’à dix profils différents.

Ensuite, vous pourrez suivre la gestion de vos placements via un site internet en vous connectant à vos comptes.

On vous enverra une météo des marchés financiers, la performance de votre compte mais aussi la performance globale des autres profils suggérés pour faire vos choix à l’avenir.

Rien ne vous empêchera de changer de profil au fil de la vie de vos placements.

En parallèle, ces Fintech sur les robot advisor mettent en avant leurs réactivités et des coûts plus faibles que les banques ou les gestionnaires de patrimoine.

Avec la technologie en théorie, ils ont raison, ils peuvent faire des économies d’échelle et gérer de la masse en automatisant la gestion et les profils de gestion.

Nous voyons aussi qu’il s’agit surtout de gestion financière : il ne s’agit pas ici d’optimiser la fiscalité, diversifier les placements en proposant autre chose que du financier ou encore à s’intéresser aux droits de succession du client ou à la protection de sa famille (par exemple travailler sur les donations, le contrat de mariage…).

Si on fait un lien entre le gestionnaire de patrimoine et la Fintech proposant des robots advisors : cette automatisation plus ou moins importante peut aider le conseiller professionnel avec des outils souvent plus performants de suivi.

Enfin, ces Fintech utilisent des modèles développés mathématiciens souvent membres de leurs équipes.

Toute la difficulté est d’avoir une stabilité dans la performance dans le temps et surtout avoir un historique de performance.

Certes, ils ont fait des tests dans le passé avec leurs modèles mais ils n’ont pas gérés une multitude de capitaux en temps réel.

Vous pouvez ajouter aussi que ces Fintech peuvent être financées par des banques ou des compagnies d’assurance : l’automatisation attire pour réduire les coûts et la gestion financière des contrats (notamment sur l’assurance vie).

En conclusion : le comparatif des services des Fintech en France

On voit donc que si les Fintech sur la gestion des comptes bancaires et des plateformes de crowdfunding intéressent largement les particuliers. Sur le robot advisor, on peut se poser des questions. Les principaux gagnants sur les Fintech, à moyen terme, seront sans doute les professionnels avec en théories des économies d’échelle et de l’automatisation.

Qui gagne avec les Fintech en France?

En premier, les professionnels avec l’automatisation et la technologie.

Pour le particulier, que ce soit crowdfunding ou robot advisor : il faudra attendra les résultats de la gestion et la performance des placements à l’avenir.

Pour une performance durable avec un robot advisor, cela demandera de fait du temps et de la confiance, les frais ne peuvent pas être la seule accroche pour capter l’épargnant.

On comprend aussi pourquoi ces Fintech tenteront de développer plus une offre vers les professionnels capable d’amener aussi de nouveaux clients.

2. La gestion de patrimoine incomprise par certaines Fintech avec leurs robot advisors

Je me retiens de ne pas m’énerver quand certaines Fintech osent prétendre faire la gestion de patrimoine.

Je vais vous raconter une histoire : fiction ou pas, vous ferez votre choix.

Imaginons que par le passé, j’ai été approché par une Fintech pour prendre en charge la direction commerciale ou le pôle de gestion de patrimoine.

Au-delà du nom bien innovant, on a voulu me présenter le fonctionnement de la structure.

L’esprit « startup », jeune, dans le temps m’a été mis en avant : pourquoi pas.

On m’a même vendu l’ambiance bon enfant avec la possibilité de jouer à la playstation sur un grand écran.

Pour ma part, je n’ai rien contre les jeux vidéos. Mais, je remercie mes professeurs au lycée de m’avoir invité à mettre en veille la « lobotomisation » de mon cerveau devant l’écran.

Aujourd’hui, vous ajoutez Facebook et instagram : nos jeunes se vident la tête plus vites qu’ils ne la remplissent. Au moins, on va dire qu’ils peuvent oublier la crise et le chômage élevé…

Bref, pour ma part, je suis heureux d’avoir mon niveau d’expertise et mes deux masters 2.

Parenthèse fermée : cette société Fintech (dans le vent) voulait faire quoi?

Elle a mis en avant le fait qu’elle travaillait avec des mathématiciens talentueux,

elle développait des modèles mathématiques avec eux pour gérer des portefeuilles financiers et

leurs modèles simulés faisaient une belle performance.

Une partie de ce petit monde avait travaillé dans le trading, du moins plus sales que trader…

Je n’ai pas vu dans l’équipe un gérant avec un gros track de performance : on attire pas les mouches avec…

Ensuite, ils mettent en avant une technologie et des développeurs. Ils sont réactifs.

Enfin, sous couvert de connaître partiellement l’assurance vie : ils disent qu’ils vont révolutionner la gestion de patrimoine.

J’écoute donc ce petit monde.

Entre les commerciaux « vendeurs de soupe » et les matheux sans doutes doués mais souvent là sans connaître le métier du conseiller en gestion de patrimoine, je sens que le chemin va être très très long.

Je pose peu de questions.

J’apprends qu’un gros investisseur est là : un poids lourd pour financer cette fabuleuse entreprise.

C’est là que je me dis aussi que le secteur financier parfois est à côté de la plaque ou croule sous les euros pour se financer de drôles de projets.

Je pense surtout que les anciens n’y comprennent rien malheureusement.

Ils souhaitent suivre le mouvement de la nouveauté mais ce ne sera suffisant si l’on creuse pas le sujet en profondeur.

Au final, j’ai pris mes jambes à mon cou. Je laisse à d’autres le charme de cette aventure…

Qu’est ce que je veux démontrer avec cette histoire : Fintech et robot advisor?

En premier, la gestion de patrimoine, ce n’est pas qu’un groupe de mots à utiliser et du marketing.

Ce n’est pas non plus que de la gestion financière avec des profils.

Que veut vraiment un client pour la gestion de patrimoine ou lecteurs que voulez-vous pour votre patrimoine?

Il souhaite construire, protéger et transmettre?

Regardons de plus prêt ce qu’à pu rater notre Fintech avec ses robots advisors miraculeux.

3. La relation épargnant, conseiller patrimonial : confiance et humanité

Vous voyez amis lecteurs du blog patrimoine , parler de gestion de patrimoine ne pas se limiter à de la gestion financière, des modèles mathématiques, de l’automatisation et une réduction des frais de gestion sur les placements.

Après tout : se pose-t-on vraiment la question de ce que veut le client épargnant?

Vous allez me dire : « du rendement, payer moins d’impôt et sans doute quelqu’un au bout du fil? »

Cela suppose donc que nous remettions le client patrimonial au centre du service en pensant moins produit.

Qu’est ce que fait un gestionnaire de patrimoine aujourd’hui? Il vous écoute.

Généralement, on va voir un conseiller en gestion de patrimoine pour avoir une gamme de solutions d’épargne plus importantes et concurrentielles qu’un banquier.

Vous voyez déjà qu’il y a un hic avec la Fintech ou robot advisor : elle ne proposera que du comptes titres, pea ou assurance vie.

Voici un schéma pour montrer les différences entre gestion financière conseiller en gestion de patrimoine contre robot advisor :

Vous voyez sur ce comparatif que le gestionnaire de patrimoine CGP va fonctionner au cas par cas avec une offre plus large de supports (certes, cela à un coût).

A côté, le robot advisor de la Fintech peut réduire les frais mais a une offre moins large de solution et moins de proximité « humaine » avec son client : logique!

A titre, d’exemple :

Si vous avez besoin de parler du financement de l’éducation de votre enfant ou de la future succession de vos parents, cela risque d’être tout de suite plus compliqué.

Je ne parle même pas de l’achat de votre immobilier de rapport, la fameuse pierre que les français adorent : ne vous attendez pas à avoir un loueur meublé expliqué au catalogue avec tout le plan de financement via un robot.

On est encore loin ou si cela arrive un jour, la révolte des gestionnaires d’immobilier sera proche ;-).

Blague à part : avec un gestionnaire de patrimoine vous avez un professionnel, formé qui vous accompagnera dans la construction, protection et transmission de votre patrimoine.

Il pourra plaisanter sur votre voyage aux Maldives ou encore votre dernière voiture et même parler à voix basse sur le contrat d’assurance vie de votre maitresse (si vous voyez l’idée…).

Je passe encore vos bricolages fiscaux que ce professionnel vous aidera à démêler.

Le robot advisor peut-il être un être humain proche avec tout un panel de réponses et de solutions : cela n’est pas le cas aujourd’hui.

Ensuite, je ne vois pas la profession de la gestion privée ou encore gestion de patrimoine « se tirer une balle dans le pieds » et supprimer la poule aux oeufs d’or en automatisant tout.

Chère Fintech, robot advisor, vous allez donc apporter du service dans un premier temps pour tout ce petit monde et espérer avoir quelques miettes du gâteau de la collecte financière en France.

Si, si tout ce que les grands ne veulent plus gérer car trop lourd et peu rentable.

Maintenant, on voit qu’il y a Fintech et Fintech, certaines disent ce qu’elles font d’autres annoncent un thème la gestion de patrimoine mais n’en font qu’un tout petit bout…

Je vous propose donc voir qu’elle est la meilleure solution pour avoir un patrimoine sain et durable si possible avec de bons professionnels.

4. Quel conseiller en gestion de patrimoine pour votre épargne?

C’est sans doute la question de fond que pose les Fintech.

Les Fintech tentent de se faire une place dans la Finance, la Banque et la gestion de patrimoine (à la fin).

Elles ont déjà étendu leurs domaines d’intervention sur le plan international confère cet article de la Tribune sur les Fintech. Maintenant, il faut comprendre ce qu’elles font gagner.

En premier, on voit des économies d’échelle sur les services bancaires.

On le voit avec les banques en ligne où les frais sont toujours plus bas.

Les banques doivent donc revoir leur modèle économique et accepter de rogner sur leurs marges.

Elles doivent permettre aux nouveaux modes de consommation en ligne de s’exprimer.

Les jeunes utilisateurs ou les salariés pressés doivent pouvoir disposer de réactivité et de services en ligne pour gérer leurs comptes et leur épargne.

Donc, quand on vous parle de Fintech, vous devez imaginer des sociétés qui vous permettront soit d’avoir du service ou de réduire vos frais.

On imagine que cela entrainera plus de rendement pour vous épargnants.

Sur le plan bancaire, on image vite les applications.

Limites des Fintech : une gestion de patrimoine minimaliste.

Le soucis des Fintech est plus sur le métier de la gestion de patrimoine. Si vous suivez un peu mon blog patrimoine, la matière est dense, elle touche de nombreux sujets :

immobilier, crédit, fiscalité, placement, retraite, transmission protection du patrimoine ou votre budget pour dégager une capacité d’épargne.

Pourtant, si on regarde ce que propose les robots advisors ou les Fintech sur la gestion de budget,

elles ne font que survoler mon métier de gestionnaire de patrimoine.

Regardons le robot advisor : il fait ce que le modèle du mathématicien dira!

On vous propose de gérer avec des profils des contrats d’assurance vie et on vous envoi des reporting avec des explications sur la gestion.

On vous vend plus de réactivité et des frais plus bas car on prend des supports dits ETF moins coûteux en frais de gestion.

On peut ainsi avec des profils automatisés également réduire les coûts sur la gestion du contrat.

Si les modèles marchent, l’épargnant gagnera normalement de l’argent. Dans le cas contraire, il sera le dindon de la farce de la Fintech.

Ces sociétés sont encore jeunes, on doit attendre que leurs modèles fassent leurs preuves en réel avec des capitaux importants placés.

Maintenant, si vous avez des questions sur votre régime matrimonial, sur l’optimisation de votre impôts sur le revenu ou encore comment acheter un bien immobilier de rapport : ce n’est pas là qu’il faudra frapper la porte.

Et, encore, je ne suis pas aller sur la multitude d’objectifs patrimoniaux d’une famille ou d’un particulier à traiter.

Les Fintech sur la partie « gestion de budget » : « flicage garanti! »

Je vais être direct, ces sociétés ont tendance à m’effrayer.

Vous allez connecter tous vos comptes bancaires et on va tout savoir sur ce que vous dépensez.

Alors, oui, vous aidez à épargner : pourquoi pas?

Vous aidez à vous rendre compte de vos dépenses, oui, aussi.

Maintenant, savoir tout de vous pour ensuite vous inonder à terme de requêtes commerciales pour vous vendre un placement retraite ou une assurance vie…

Le pire, c’est que vous rentrerez à un moment dans des cases (quid du sur mesure?) et en plus, on va tout savoir sur vous.

On parle ici de big data, le rêve de toute société commerciale, tout savoir sur son client et lui donner des réponses en automatique et améliorer son chiffre d’affaires car vous vendrez plus en connaissant le comportement de votre client.

Je pense que le jour où les jeunes générations vont se rendre compte de l’étendue des conséquences d’étaler sa vie sur internet, elles seront plus méfiantes.

J’aime à citer l’exemple du futur stagiaire :

je me souviens d’une jeune étudiante que j’avais passé en entretien.

Je sais chercher sur internet et je suis tombé sur sa photo en s’amusant avec son nounours. Je vous passe les autres photos…

Comment voulez-vous être crédible en vous présentant devant un recruteur?

Le pire, c’est que des salariés avec des responsabilités en font autant.

Vous imaginez un directeur marketing entrain de prendre « une cuite » avec les copains autour de jeunes femmes légèrement dévêtues.

Pire, je me souviens d’un reportage où l’on explique qu’avec les cartes de fidélité, une enseigne peut détecter que sa client va être enceinte et lui proposer les futures couches de son enfant…

Où est votre liberté avec le contrôle de votre information par la Fintech?

Des exemples de ce type, vous en avez des milliers et elles sont lourdes de conséquences.

L’enjeu majeur est de garantir la sécurité des données : aux USA, vous avez un tiers de confiance, c’est pour cela que les américains n’hésitent pas à utiliser ces agrégateurs de comptes bancaires.

En une application, ils ont la totalité de leurs avoir et peuvent ainsi les suivre.

Maintenant, dans les pays anglo-saxons, ils n’ont pas la même structure de patrimoine, les comptes titres avec des actions sont monnaie courantes.

Vous n’avez pas de retraite par répartition : on doit donc placer son argent sur les marchés et suivre ses gains (par exemple : le rôle des fonds de pension).

De là, à ce que l’on connaisse tout sur votre patrimoine, il y a un pas.

Par expérience, je constate que l’épargnant français est prudent quand il s’agit de parler d’argent.

C’est pour cela que toutes ces Fintech devront montrer leurs fiabilités avant de pouvoir espérer capter tout sur votre vie patrimoniale.

La vie patrimoniale et les Fintech : l’avenir de la gestion de patrimoine, pas encore…

Peut-on imager dans de nombreuses années qu’un épargnant suive toute sa vie patrimoniale en ligne, avec des solutions automatisées avec un tableau de bord patrimonial.

Si des outils de ce type se mettaient en place, on pourrait imaginer que le conseiller en gestion de patrimoine traditionnel ne servent plus à rien.

Alors, pourquoi ce type de solution ne se met pas en place?

Mon sentiment, c’est que les Fintech actuelles notamment le robot advisor sont un prétexte pour faire croire à un semblant d’innovation sur la gestion privée et patrimoniale.

On veut montrer que l’innovation arrive mais c’est faux.

Je vois mal la banque privée déjà bien ébranlée avec des marchés financiers complexes, une crise longue, des scandales fiscaux (…) vouloir casser son modèle économique.

On pourrait probablement automatiser une partie du métier mais cela ne changerait pas la défiance du client sur les données propres à son patrimoine.

Je vois bien celui qui « bricole » sur son ISF donner l’intégralité de ses données pour être repris par le fisc.

Par contre pour la fisc, vivement que tout le monde saisisse tout sur sa vie patrimoniale, vous imaginez la facilité de contrôle?

Ce n’est qu’un exemple mais en matière de transparence patrimoniale, le client sera prudent alors la Fintech va devoir se lever tôt pour attirer le chaland.

Jusqu’à présent, on pouvait imaginer que les Fintech voulaient capter tous les petits épargnants.

Cela suppose donc de gérer de la masse : l’informatique, en théorie le permet.

Malheureusement, elles devraient se rendre compte que la lourdeur de gestion des contrats d’assurance vie ou des comptes titres est croissante.

Pourquoi d’ailleurs les cabinets de CGP un peu étoffé n’en veulent plus?

C’est trop couteux à suivre et à gérer administrativement.

Les Fintech avec robot advisor vendent de l’assurance vie et des mandats de gestion mais vont se retrouver avec les déboires de la gestion back office de petits contrats.

N’oublions pas qu’elles auront toujours une partie de l’administratif des contrats à gérer avec l’assureur avec qui elles travaillent.

Par exemple, la convention sur le mandat de gestion de la Fintech qui aussi société de gestion doit bien être traité administrativement.

Elles se retrouvent dans un statut de conseiller en investissement financier avec toutes les contraintes liées.

Pour s’en sortir et aller plus vite dans leurs collectes financières (certaines annoncées le milliard d’euros collecté en quelques années), cela supposerait qu’elles touchent les gros épargnants.

Malheureusement, elles sont encore trop jeunes et la gestion privée des banques et les conseillers en gestion de patrimoine tiennent à ces clients.

Moralité, pour les Fintech avec robots advisor, les résultats sont encore loin des attentes comme on peut lire sur des sites confrères.

Le client privé veut deux, on va dire trois services ou résultats :

Payer moins d’impôts,

Du rendement dans ses placements

Et, qu’on s’occupe de lui : du moins l’impression d’avoir du service.

Un client privé ou épagnant souhaite : du rendement, payer moins d’impôt et savoir qu’on s’occuper de lui! La Fintech propose partiellement ces solutions.

Pour arriver à faire cela le banquier ou le conseiller en gestion de patrimoine doit avoir les bons placements ou solutions patrimoniales et développer du service avec des coûts faibles.

Les marges baissent, la période est à l’économie.

Donc, pour les Fintech, le développement passe par la fourniture de services aux gestionnaires de patrimoine pour qu’ils fournissent du service aux clients à moindre coût.

Pour les banques et le compagnies d’assurance vie : elles ont besoin de Fintech en mesure de réduire et d’automatiser leurs procédures dans un contexte de législation contraignante.

On voit donc des sociétés se développaient sur l’automatisation de processus de back-office ou dématérialisation des contrats, le rôle de la signature électronique, des gestions électroniques de documents intelligentes…

On va également réduire le nombre d’agence et développer des services online avec le banquier sans parler de délocalisation des effectifs…

Maintenant, avec ces Fintech, allez-vous vous y retrouver chers lecteurs épargnants?

Déjà, vous devez avoir confiance : risque sur vos données.

Vous voulez sans doute un être humain qui puisse vous comprendre : du service sur mesure.

Vous cherchez toujours du rendement et moins de frais.

Mais, on voit bien que cela ne suffit pas surtout en France où le sujet de l’argent est tabou.

Je suis pour la transparence des modèles économiques!

Que le client paye, je suis d’accord mais il doit savoir où il met les pieds.

Je trouve insupportable que des Fintech parlent de gestion de patrimoine alors que bien souvent ils ne savent même pas à quoi ressemblent les objectifs patrimoniaux.

Ce n’est pas parce qu’on sait programmer en ruby on rails, java et qu’on sait gérer une base de données que l’on pourra tout automatiser et croire qu’on va tout savoir sur l’épargnant.

Ensuite, sur les modèles financiers censés gérer votre épargne sur votre assurance vie, je suis allergique aux modèles.

La martingales n’existent pas : vous pouvez mettre tous les mathématiciens, chercheurs, intelligence artificielle, l’histoire financière montre que le processus peut devenir autodestructeur.

Cela veut dire que si on mise tout un modèle économique sur la performance de profils, vous allez avoir des Fintech et un robot advisor sur un risque systémique à un moment ou un autre.

Ensuite, vous galvauder la gestion de patrimoine sous couvert d’un marketing de vendeur de soupe.

Le monde de la gestion de patrimoine aujourd’hui vit sur des rentes sur les placements, il faut dire la vérité aux clients.

Ce même client d’ailleurs pense que tout est gratuit.

Il n’a jamais payer le moindre honoraire de conseil, ce qui lui éviterait sans doute de ne pas payer inutilement une rente à son banquier.

L’enjeu majeur est de redonner une éducation financière à l’épargnant et lui donner une vision globale de ce patrimoine.

Là, les Fintech ont un rôle à jouer.

Ensuite, elles doivent jouer main dans la main avec les conseillers en gestion de patrimoine.

L’outil informatique, s’il faut encore le rappeler, est un moyen pas une fin.

La profession doit comprendre que la rente sur le dos du client va baisser et qu’elle doit lui proposer du service.

Et vous épargnant, dans tout cela : comment gagner plus et surtout ne pas perdre?

Je suis peut être précurseur mais je suis parti sur une optique 100% service pour vous aider à construire, protéger ou encore transmettre votre patrimoine.

Vous avez des outils sur mon site et un être humain que vous pouvez contacter ci-dessous.

Vous souhaitez un service sur mesure pour votre patrimoine avec un être humain au bout du fil? Vous pouvez me contacter avec le formulaire ci-dessous.

Je reste convaincu que la confiance en gestion de patrimoine se gagne par le travail, l’expertise et une formation continue sur ces métiers.

J’échange avec vous lecteurs et je vois à quel point l’humain est important : partager mes articles pour récompenser l’humain qui vous aide!

Je crois en la technologie et aux Fintech.

Mais, vraiment, pour certaines, qu’elles ne prennent pas la profession et l’épargnant pour des imbéciles survolant la gestion de patrimoine avec des placements financiers sous forme de mandats de gestion avec des modèles…

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations des appareils. Le fait de consentir à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou les ID uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut avoir un effet négatif sur certaines caractéristiques et fonctions.

Fonctionnel

Toujours activé

L’accès ou le stockage technique est strictement nécessaire dans la finalité d’intérêt légitime de permettre l’utilisation d’un service spécifique explicitement demandé par l’abonné ou l’utilisateur, ou dans le seul but d’effectuer la transmission d’une communication sur un réseau de communications électroniques.

Préférences

L’accès ou le stockage technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’internaute.

Statistiques

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Marketing

L’accès ou le stockage technique est nécessaire pour créer des profils d’internautes afin d’envoyer des publicités, ou pour suivre l’utilisateur sur un site web ou sur plusieurs sites web ayant des finalités marketing similaires.